联交所上市程序

联交所分拆上市规则

联交所分拆上市规则

随着中国经济的快速发展,越来越多的企业开始考虑上市。

而在香港,联交所是最受欢迎的上市地点之一。

为了更好地满足企业的需求,联交所制定了一系列的上市规则,其中包括分拆上市规则。

分拆上市是指将一个公司的业务分拆成两个或多个独立的公司,并将这些公司分别上市。

这种方式可以让公司更好地专注于自己的核心业务,提高效率和竞争力。

同时,分拆上市也可以为投资者提供更多的选择,让他们更好地参与到市场中来。

联交所的分拆上市规则主要包括以下几个方面:

分拆上市的公司必须符合联交所的上市条件。

这包括公司的财务状况、业务规模、管理水平等方面的要求。

只有符合这些条件的公司才能够进行分拆上市。

分拆上市的公司必须有明确的分拆计划和合理的分拆方案。

这包括分拆后各个公司的业务范围、资产负债表、财务状况等方面的规划。

同时,分拆方案还必须得到联交所的批准。

第三,分拆上市的公司必须有独立的董事会和管理团队。

这些团队必须有足够的经验和能力来管理各自的业务,并确保公司的长期发展。

分拆上市的公司必须有足够的流动性和透明度。

这包括公司的股票

流通性、信息披露、财务报告等方面的要求。

只有这样,投资者才能够更好地了解公司的情况,做出明智的投资决策。

联交所的分拆上市规则为企业提供了更多的上市选择,同时也为投资者提供了更多的投资机会。

但是,企业在进行分拆上市之前必须仔细考虑各种因素,并制定合理的分拆方案。

只有这样,才能够实现分拆上市的目标,为企业和投资者带来更多的价值。

联交所挂牌交易流程

联交所挂牌交易流程

1.准备工作:企业须进行尽职调查,筹备上市计划,并委任律师、会计师和保荐人,制定招股书等相关文件。

2. 提交申请:企业向联交所提交上市申请,并根据联交所的规定填写招股书和其他相关文件。

3. 审核与批准:联交所对企业的上市申请进行审查,并根据相关法规和规定进行审核。

如果审核通过,联交所将批准企业在联交所上市交易。

4. 招股与配售:企业进行发售股票的招股和配售过程,并根据市场需求和价格确定发售股票的数量和价格。

5. 上市交易:企业股票在联交所上市交易,并根据市场需求和价格进行股票交易。

6. 监管:企业在上市后需要遵守联交所的相关规定和法规,并接受监管部门的监管。

7. 维持上市:企业需要维持其上市地位,保持良好的经营业绩和财务状况,以及遵守联交所的相关规定和法规。

如果企业违反规定,联交所有权对其进行警告、罚款、暂停上市等处理措施。

以上是联交所挂牌交易的流程和相关内容。

企业在进行上市前需要了解和遵守联交所的相关规定和法规,并进行充分的准备和筹备工作,以确保上市交易的顺利进行。

- 1 -。

香港上市及工作程序

Ø 主 板 与 创 业 板 上 市 规 则 的 主 要 特 点 和 比 较 (一 )

盈利要求 营业纪录

创业板 不设盈利要求

须显示公司有紧接递交上市申请 前 24 个 月 的 活 跃 业 务 纪 录 若 符 合 下 列 情 况 ,上 述 的 要 求 可 减 至 12 个 月 : (a) 过 去 12 个 月 期 内 的 营 业 额 不 少 于 5亿 港 元 、资 产 负 债 表 显 示 总资产不少于 5亿港元或上市时 厘 定 的 市 值 最 少 达 5亿 港 元 ; (b) 上 市 时 由 公 众 持 有 的 公 司 市 值 最 少 要 达 亿 5千 万 港 元, 由 最 少 300 名 公 众 股 东 持 有 ; 及 (c) 股 份 的 首 次 公 开 招 股 价 不 少 于 1港 元 。

上 海 、 深 圳 及 香 港 市 值 合 计 12,276 亿 美 元 (排 名 第 六 )

第 1页

PDF created with FinePrint pdfFactory Pro trial version

中国企业如何到香港市场融资及一般工作程序

191

H股 公 司

65

31

红筹公司

72

0

H 股 及 红 筹 占 大 市 比 重 16%

16%

市值

60,916 亿 港 元

809 亿 港 元

H股 公 司

4,122 亿 港 元

68 亿 港 元

红筹公司

13,717 亿 港 元

0亿 港 元

H 股 及 红 筹 占 大 市 比 重 29%

8%

总数 1,043 96 72 16% 61,725 亿 港 元 4,190 亿 港 元 13,717 亿 港 元 29%

香港联交所上市概要

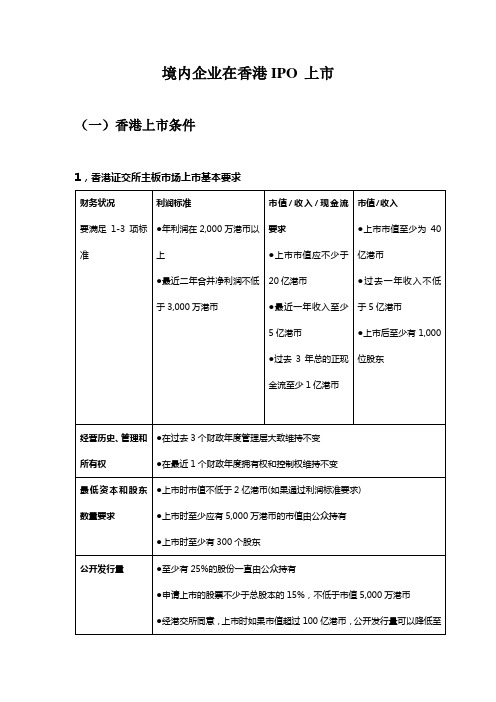

境内企业在香港IPO 上市(一)香港上市条件1,香港证交所主板市场上市基本要求财务状况要满足1-3项标准利润标准●年利润在2,000万港币以上●最近二年合并净利润不低于3,000万港币市值∕收入∕现金流要求●上市市值应不少于20亿港币●最近一年收入至少5亿港币●过去3年总的正现金流至少1亿港币市值∕收入●上市市值至少为40亿港币●过去一年收入不低于5亿港币●上市后至少有1,000位股东经营历史、管理和所有权●在过去3个财政年度管理层大致维持不变●在最近1个财政年度拥有权和控制权维持不变最低资本和股东数量要求●上市时市值不低于2亿港币(如果通过利润标准要求) ●上市时至少应有5,000万港币的市值由公众持有●上市时至少有300个股东公开发行量●至少有25%的股份一直由公众持有●申请上市的股票不少于总股本的15%,不低于市值5,000万港币●经港交所同意,上市时如果市值超过100亿港币,公开发行量可以降低至15%●最大3个公众股东持股比例不能超过50%2,创业板市场上市基本要求财务状况没有特殊的要求经营历史、管理和所有者权最低2年(或1年,如果满足一定的市值和公众持股要求的话)最低市值和股东数量要求无特殊要求,但一般不低于4,600万港币公开发行量公众持股不低于25%,最低3,000万港币。

如果上市时市值超过40亿港币,可以减少至20%或10亿港币(两者取孰高者)24个月业务追踪上市前24个月有关业务进展和业绩的详细信息(或至少12个月,如果申请人在过去12个月营业额或总资产达到5亿港币,或市值不低于5亿;还有更严格的公众持股要求,每股价格不低于1港币)经营目标说明从上市起2个会计年度内公司的经营目标,达到目标将采取的重要手段、收益的使用都必须详细说明强大的公司治理结构包括上市后2个会计年度内连续的保荐人辅导(二)香港上市流程指定专业中介如保荐人、律师、会计师,开始上市筹备工作。

时间(T)●公司重组:申请上市的公司必须有适合公众投资的组织结构。

香港联交所上市规则

香港交易所上市決策HKEx-LD49-2 (2006年3月) (撤回日期:2009年9月)[本上市決策已被上市決策LD72-1及LD72-2取代。

]實況摘要1.甲公司宣布委任一名並非香港公司秘書公會會員的人士為公司秘書(「獲委任人」)。

2.就回應聯交所的查詢,甲公司認為,雖然獲委任人不是《上市規則》第8.17(2)條規定的香港公司秘書公會會員,但獲委任人為另一家專業機構的會員,並具有相關經驗,有能力履行公司秘書的職責。

為支持其論據,甲公司呈交了獲委任人自1991年的詳細相關工作經驗。

有關紀錄顯示,獲委任人曾擔任公司秘書助理九個月,其後獲甲公司聘用,於詴用期後正式獲委任為公司秘書。

整體而言,獲委任人曾先後擔任公司秘書助理及公司秘書職務達19個月。

3.甲公司並表示,甲公司委任獲委任人是得到甲公司財務總監及營運總裁(二人均為合資格會計師)的支持。

因此,甲公司認為獲委任人符合《上市規則》第8.17(3)條的規定。

1現改名為香港特許秘書公會考慮事宜4.一名不是香港公司秘書公會會員、但具有擔任公司秘書的若干相關工作經驗並同時是另一家專業機構會員的人士,是否符合《上市規則》第8.17(2)或8.17(3)條的規定?適用《上市規則》或原則5.《上市規則》第8.17條規定:發行人的公司秘書須為一名通常居於香港的人士,具備履行發行人公司秘書職務所需的知識及經驗,並符合下列其中一項規定:(1) 如發行人於1989年12月1日已經上市,該秘書須於該日任職為該發行人的公司秘書;或(2) 該秘書為香港秘書公會的會員、《執業律師條例》所界定的律師或大律師,或專業會計師;(3) 該秘書為一名本交易所認為在學術或專業資格或有關經驗方面,足以履行該等職務的個別人士。

分析6.聯交所習慣上要求發行人嚴格遵守《上市規則》第8.17(2)條;獲委任人既然並非香港公司秘書公會會員,因此並不符合此項規定。

7.至於獲委任人的工作經驗方面,聯交所得悉獲委任人整體而言,曾先後擔任公司秘書助理及公司秘書的時間只有19個月,因此聯交所決定獲委任人的經驗並不足以符合《上市規則》第8.17(3)條的規定。

香港联合交易所 公司证券上市规则

香港联合交易所有限公司证券上市规则目录第一册前言章数一释义章数二导言章数二A 上市委员会、上市上诉委员会及上市科的组织、职权、职务及议事程序章数二B 覆核程序章数三保荐人、授权代表及董事章数四会计师报告章数五物业的估值及资料章数六停牌、除牌及撤回上市股本证券章数七上市方式章数八上市资格章数九申请程序及规定章数十对购买及认购的限制章数十一上市文件章数十一A 招股章程章数十二公布规定章数十三上市协议章数十四须予公布的交易章数十五期权、认股权证及类似权利章数十五A 衍生认股权证章数十六可转换股本证券章数十七股份计划章数十八矿务公司章数十九海外发行人章数十九A 在中华人民共和国注册成立的发行人投资工具章数二十认可单位信托、互惠基金及其他集体投资计划章数二十一投资公司债务证券章数二十二上市方式(选择性销售的证券除外)章数二十三上市资格(选择性销售的证券除外)章数二十四申请程序及规定(选择性销售的证券除外)章数二十五上市文件(选择性销售的证券除外)章数二十六上市协议(选择性销售的证券除外)章数二十七期权、认股权证及类似权利章数二十八可转换债务证券章数二十九不限量发行、债务证券发行计划及有资产支持的证券章数三十矿务公司章数三十一国家机构(选择性销售的证券除外)章数三十二超国家机构(选择性销售的发行除外)章数三十三国营机构(选择性销售的发行除外)章数三十四银行(选择性销售的发行除外)章数三十五担保人及担保发行(选择性销售的发行除外)章数三十六海外发行人(选择性销售的发行除外)章数三十七选择性销售的证券章数三十八香港交易及结算所有限公司上市指引摘要∕应用指引第1项指引摘要停牌及复牌(已於一九九五年十月十六日删除)第2项指引摘要有关供股及公开售股须获全数包销的规定(已於一九九五年十月十六日删除)第3项指引摘要未缴足股款的证券(已於一九九五年十月十六日删除)第4项指引摘要新申请人管理阶层的营业记录(已於一九九五年十月十六日删除)第5项指引摘要有关发展中物业市场的物业估值(已於一九九五年十月十六日删除)第6项指引摘要年度业绩的评论(已於一九九五年十月十六日删除)第1项应用指引有关呈交资料及文件的程序第2项应用指引股份购回规则某些重要条款的豁免(已於一九九一年十二月三十一日删除)第3项应用指引新申请人管理阶层的营业记录第4项应用指引向现有认股权证持有人发行新认股权证第5项应用指引公开权益资料第6项应用指引确定发售期间第7项应用指引另类认股权证的上市事项(已於一九九三年七月一日删除)第8项应用指引有关中央结算及交收系统的简介及在台风及∕或黑色暴雨警告讯号期间的紧急股票过户登记安排第9项应用指引另类认股权证 _ 附加规定(已於一九九三年七月一日删除)第10项应用指引有关新发行人报告中期业绩规定第11项应用指引停牌及复牌第12项应用指引有关发展中物业市场的物业估值第13项应用指引如何决定某项交易是否须予公布的交易,以及发行人在附属公司及主要附属公司之权益摊薄第14项应用指引进一步发行权证与现有权证成单一系列第15项应用指引本交易所在考虑分拆上市申请时所采用的原则第16项应用指引上市文件及通函无需刊载有关以营运租约租赁的物业之估值报告第17项应用指引足够的业务运作及除牌程序第18项应用指引证券的首次公开招股第19项应用指引有关根据《上市协议》第2段的规定而可能须及时作出公开披露的特定情况之指引第20项应用指引发行人首次售股时雇员所认购股份的分配("粉红色表格的分配")第一章总则释义为释疑起见,《香港联合交易所有限公司证券上市规则》只适用於那些与证券和其发行人有关的事宜,而该等证券是在由本交易所营运的证券市场(除创业板以外)上市的;这个证券市场,在《香港联合交易所有限公司创业板证券上市规则》("《创业板上市规则》")中,是被界定为 "主板"。

香港联合交易所有限公司证券上市规则

香港联合交易所有限公司证券上市规则目录前言章数一释义章数二导言章数二A 上市委员会、上市上诉委员会及上市科的组织、职权、职务及议事程序章数二B 复核程序章数三保荐人、授权代表及董事章数四会计师报告章数五物业的估值及资料章数六停牌、除牌及撤回上市股本证券章数七上市方式章数八上市资格章数九申请程序及规定章数十对购买及认购的限制章数十一上市文件章数十一A 招股章程章数十二公布规定章数十三上市协议章数十四须予公布的交易章数十五期权、认股权证及类似权利章数十五A 衍生认股权证章数十六可转换股本证券章数十七股份计划章数十八矿务公司章数十九海外发行人章数十九A 在中华人民共和国注册成立的发行人投资工具章数二十认可单位信托、互惠基金及其它集体投资计划章数二十一投资公司债务证券章数二十二上市方式(选择性销售的证券除外)章数二十三上市资格(选择性销售的证券除外)章数二十四申请程序及规定(选择性销售的证券除外)章数二十五上市文件(选择性销售的证券除外)章数二十六上市协议(选择性销售的证券除外)章数二十七期权、认股权证及类似权利章数二十八可转换债务证券章数二十九不限量发行、债务证券发行计划及有资产支持的证券章数三十矿务公司章数三十一国家机构(选择性销售的证券除外)章数三十二超国家机构(选择性销售的发行除外)章数三十三国营机构(选择性销售的发行除外)章数三十四银行(选择性销售的发行除外)章数三十五担保人及担保发行(选择性销售的发行除外)章数三十六海外发行人(选择性销售的发行除外)章数三十七选择性销售的证券章数三十八香港交易及结算所有限公司上市指引摘要∕应用指引第1项指引摘要停牌及复牌(已于一九九五年十月十六日删除)第2项指引摘要有关供股及公开售股须获全数包销的规定(已于一九九五年十月十六日删除)第3项指引摘要未缴足股款的证券(已于一九九五年十月十六日删除)第4项指引摘要新申请人管理阶层的营业记录(已于一九九五年十月十六日删除)第5项指引摘要有关发展中物业市场的物业估值(已于一九九五年十月十六日删除)第6项指引摘要年度业绩的评论(已于一九九五年十月十六日删除)第1项应用指引有关呈交数据及文件的程序第2项应用指引股份购回规则某些重要条款的豁免(已于一九九一年十二月三十一日删除)第3项应用指引新申请人管理阶层的营业记录第4项应用指引向现有认股权证持有人发行新认股权证第5项应用指引公开权益数据第6项应用指引确定发售期间第7项应用指引另类认股权证的上市事项(已于一九九三年七月一日删除)第8项应用指引有关中央结算及交收系统的简介及在台风及∕或黑色暴雨警告讯号期间的紧急股票过户登记安排第9项应用指引另类认股权证 _ 附加规定(已于一九九三年七月一日删除)第10项应用指引有关新发行人报告中期业绩规定第11项应用指引停牌及复牌第12项应用指引有关发展中物业市场的物业估值第13项应用指引如何决定某项交易是否须予公布的交易,以及发行人在附属公司及主要附属公司之权益摊薄第14项应用指引进一步发行权证与现有权证成单一系列第15项应用指引本交易所在考虑分拆上市申请时所采用的原则第16项应用指引上市文件及通函无需刊载有关以营运租约租赁的物业之估值报告第17项应用指引足够的业务运作及除牌程序第18项应用指引证券的首次公开招股第19项应用指引有关根据《上市协议》第2段的规定而可能须及时作出公开披露的特定情况之指引第20项应用指引发行人首次售股时雇员所认购股份的分配("粉红色表格的分配")第一章总则释义为释疑起见,《香港联合交易所有限公司证券上市规则》只适用于那些与证券和其发行人有关的事宜,而该等证券是在由本交易所营运的证券市场(除创业板以外)上市的;这个证券市场,在《香港联合交易所有限公司创业板证券上市规则》("《创业板上市规则》")中,是被界定为 "主板"。

香港联合交易所有限公司证券上市规则

香港联合交易所有限公司证券上市规则目录第一册前言章数一释义章数二导言章数二A 上市委员会,上市上诉委员会及上市科的组织, 职权,职务及议事程序章数二B 覆核程序章数三保荐人,授权代表及董事章数四会计师报告章数五物业的估值及资料章数六停牌,除牌及撤回上市股本证券章数七上市方式章数八上市资格章数九申请程序及规定章数十对购买及认购的限制章数十一上市文件章数十一A 招股章程章数十二公布规定章数十三上市协议章数十四须予公布的交易章数十五期权,认股权证及类似权利章数十五A 衍生认股权证章数十六可转换股本证券章数十七股份计划章数十八矿务公司章数十九海外发行人章数十九A 在中华人民共和国注册成立的发行人投资工具章数二十认可单位信托,互惠基金及其他集体投资计划章数二十一投资公司债务证券章数二十二上市方式(选择性销售的证券除外)章数二十三上市资格(选择性销售的证券除外)章数二十四申请程序及规定(选择性销售的证券除外)章数二十五上市文件(选择性销售的证券除外)章数二十六上市协议(选择性销售的证券除外)章数二十七期权,认股权证及类似权利章数二十八可转换债务证券章数二十九不限量发行,债务证券发行计划及有资产支持的证券章数三十矿务公司章数三十一国家机构(选择性销售的证券除外)章数三十二超国家机构(选择性销售的发行除外)章数三十三国营机构(选择性销售的发行除外)章数三十四银行(选择性销售的发行除外)章数三十五担保人及担保发行(选择性销售的发行除外)章数三十六海外发行人(选择性销售的发行除外)章数三十七选择性销售的证券章数三十八香港交易及结算所有限公司上市第一章总则释义为释疑起见,《香港联合交易所有限公司证券上市规则》只适用於那些与证券和其发行人有关的事宜,而该等证券是在由本交易所营运的证券市场(除创业板以外)上市的;这个证券市场,在《香港联合交易所有限公司创业板证券上市规则》("《创业板上市规则》")中,是被界定为"主板". 所有与创业板及在创业板上市的证券和其发行人有关的事宜,均受《创业板上市规则》规限.1.01 在本册内,除文意另有所指外,下列词语具有如下意义:"经核准的股票所指的股票过户登记处,为根据《证券(在证券交易所上市)(核过户登记处" 准股票注册商)规则》第3条获批准成立的法人组织的属下成员(approvedshare registrar)"章程" 指本交易所的组织章程(Articles)"有资产支持的指由金融资产支持的债务证券,而该等债务证券在发行时,在证券" 协议内证明有关资产的存在,并旨在用以筹集资金,以供支付(asset-backed 证券应付的利息和偿还到期日的本金,但以全部或部分不动产securities) 或其他有形资产作直接抵押的债务证券除外"联系人" (a) 就任何董事,行政总裁或主要股东(上述人士为个人)而言, (associate) 指:(i) 其配偶,以及董事,行政总裁或主要股东或其配偶未满18岁的子女或继子女("家属权益"(family interests));(ii) 在以其本人或其任何家属权益为受益人(或如属全权信托,则指全权托管的对象)的任何信托中,具有受托人身份的受托人;及(iii) 其本人及/或其家属权益直接或间接拥有股本权益的任何公司,而他们所合共拥有的股本权益足以让他们在股东大会上行使或控制行使35%或以上(或《收购守则》不时规定会触发强制性公开要约所需的较低分比)的投票权,或足以让他们控制董事会大部份成员,以及上述公司的任何附属公司或控股公司或其控股公司的附属公司;及(b) 就主要股东(上述人士为公司)而言,指任何其他公司,而该等公司为其附属公司或控股公司或其控股公司的附属公司,或主要股东及/或上文所指的其他公司(一家或多家)直接或间接拥有股本权益的公司,而他们所合共拥有的股本权益足以让他们在股东大会上行使或控制行使35%或以上(或《收购守则》不时规定会触发强制性公开要约所需的较低分比)的投票权,或足以让他们控制董事会大部份成员附注(1) 就《上市规则》第14.23(1)(a)及14.23(1)(b)条提及的关连交易而言,本项释义乃分别为《上市规则》第14.03(3)及14.03(4)条所修订.(2) 如属中国发行人,而就其发起人,董事,监事,行政总裁及主要股东而言,本定义须按《上市规则》第19A.04条加以修订."授权代表" 指上市发行人根据《上市规则》第3.05条所委任为授权代表的人士(authorisedrepresentative)"银行"(bank) 指根据《银行业条例》领有牌照的银行,或在香港以外地区注册或成立的银行,而银行监理专员认为该银行在其注册或成立的地方,已受到当地认可的银行监管机关充份监管"不记名证券" 指可转让予持票人的证券(bearersecurities)"董事会" 指根据章程选举或委任的本交易所董事会及(倘文意许可)其任何(Board) 委员会或小组委员会"营业日" 指本交易所开市进行证券买卖的日子(business day)"中央结算系统" 指由结算公司建立和营运的中央结算及交收系统;(CCASS)"行政总裁" 指一名单独或联同另外一人或多人获董事会直接授权负责上市(chief 发行人业务的人士executive)"《基金守则》" 指获证监会核准(不时予以修订)的《单位信托及互惠基金守则》(Code)"《股份购回守则》" 指获证监会核准(不时予以修订)的《股份购回守则》(Code on ShareRepurchases)"证监会" 指根据《证券及期货事务监察委员会条例》第3条设立的证券及(Commission) 期货事务监察委员会"公司" 指在任何地区注册或成立的法人团体(company)"《公司法》" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(CompanyLaw)"关连人士" (a) 就中国发行人以外的或中国发行人附属公司以外的公司而(connected 言,指该公司或其附属公司的董事,行政总裁或主要股person) 东,或任何该等人士的联系人;及(b) 就中国发行人而言,指中国发行人或其附属公司的发起人,董事, 事,行政总裁或主要股东,或任何该等人士的联系人.附注: 单就《上市规则》第14.23至14.32条而言,本项释义已按《上市规则》第14.03(2)条的规定予以延伸."控股股东" 指任何有权在发行人的股东大会上行使或控制行使35%或以上(controlling (或《收购守则》不时规定会触发强制性公开要约所需的较低分shareholder) 比)投票权的人士或一组人士,或有能力控制组成发行人董事会的大部分成员的任何一名或一组人士;如属中国发行人,则具有《上市规则》第19A.16条给予该词的涵义"可转换债务证券" 指可转换或可交换股本证券或其他资产的债务证券,以及附有(convertible 可认购或购买股本证券或其他资产的不可分离期权,认股权证debt securities) 或类似权利的债务证券"可转换股本证券" 指可转换或可交换股份的股本证券,以及附有可认购或购买股(convertible 份的不可分离期权,认股权证或类似权利的股份equity securities)"债务证券发行指债务证券的分批发行,而在首批发行中,发行债务证券的本计划" 金额或数量,仅是发行证券最高本金额或总数目的一部分,至(debt issuance 於余上部份的发行,则可在其后分一批或数批进行programmes)"债务证券" 指债权股证或贷款股额,债权证,债券,票据,以及其他承(debt 认,证明或设定债务(无论有抵押与否)的证券或契据;可认购securities) 或购买任何该等证券或契据的期权,认股权证及类似权利;及可转换债务证券"董事"(director) 包括以任何职称担任董事职位的人"内资股" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(domesticshares)"合资格证券" 指结算公司根据《中央结算系统一般规则》不时接纳而指定为有(Eligible 资格在中央结算系统存放,结算及交收的证券发行,而在文义Security) 所指的情况下包括该项发行的任何类别的证券;"股本证券" 包括股份(包括优先股),可转换股本证券,及可认购或购买股(equity 份或可转换股本证券的期权,认股权证或类似权利,但不包括securities) 互惠基金所发行的可赎回股份"上市科执行总" 指不论以任何职称不时担任上市科总一职的人士(Executive Director-Listing)"本交易所" 指香港联合交易所有限公司(Exchange)"交易所参与者" 指符合以下条件的人士:(Exchange Participant) (a) 根据《交易所规则》可在本交易所或透过本交易所进行买卖;及(b) 其姓名或名称已获登录在由本交易所保管的,以记录可在本交易所或透过本交易所进行买卖的人的列表,登记册或名册内"本交易所的上市指本交易所不时制订的证券上市规则,其附录,根据上述规则规则" 与任何一方订立的任何上市协议或其他合约安排,以及本交易(Exchange 所根据上述规则而作出的裁决.Listing Rules)"专家"(expert) 包括工程师,估值师,会计师及其他因具有专业资格而使作出的报告具权威性的任何人士"家属权益" 一词的涵义与前面"联系人"(associate)定义中(a)(i)项下该词的(family interests) 涵义相同"外资股" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(foreign shares)"正式通告" 指根据《上市规则》第12.02,12.03或25.16条须予刊登的正式(formal notice) 通告"有关集团" 指发行人或担保人及其附属公司(如有)(group)"H股" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(H Shares)"交易及结算所" 指香港交易及结算所有限公司(HKEC)"结算公司" 指香港中央结算有限公司,在文义所指的情况下包括其代理(HKSCC) 人,代名人,代表,高级人员及雇员;"控股公司" 一词的涵义与《公司条例》第2条中该词的涵义相同(holding company)"香港发行人" 指在香港注册成立或以其他方式成立的发行人(Hong Kong issuer)"香港股东名册" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(Hong Kong register)"刊发"(issue) 包括传阅,分发及刊印"发行人"(issuer) 指任何公司或其他法人而其股本证券或债务证券正在申请上市,或其某些股本证券或债务证券已经上市"上市发行人" 就股本证券而言,指任何公司或其他法人而其某些股本证券已(listed issuer) 经上市;就债务证券而言,则指某公司或其他法人而其某些股本证券或债务证券已经上市"上市"(listing) 指证券获准在本交易所上市及买卖;而"已上市","已经上市"(listed)一词,亦应据此诠释"《上市协议》" 指由发行人与本交易所订立的协议,载列发行人承诺履行作为(Listing Agreement) 上市条件的持续责任"上市上诉委员会" 指董事会属下的上市上诉小组委员会(Listing AppealsCommittee)"上市委员会" 指董事会属下的上市小组委员会(ListingCommittee)"上市科" 指本交易所的上市科(Listing Division)"上市文件" 指有关上市申请而刊发或建议刊发的招股章程,通涵及任何同(listing 等文件(包括债务偿还安排及/或其他形式的重组安排计划document) (scheme of arrangement)的文件及介绍上市的文件)"互惠基金" 一词的涵义与《证券条例》第2(1)条中给予"互惠基金机构"(mutual fund) (mutual fund corporation)一词的涵义相同"新申请人" 就股本证券而言,指其股本证券未经上市的上市申请人;如属(new applicant) 债务证券,则指其股本证券或债务证券未经上市的上市申请人"须予公布的交易" 指《上市规则》第14.02条所指定的其中一个类别的交易(notifiable transaction)"海外发行人" 指在香港以外地区注册成立或以其他方式成立的发行人(overseas issuer)"境外上市外资股" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(overseaslisted foreign shares)"中国"(PRC) 一词的涵义与《上市规则》第19A.04条中该词的涵义相同"中国发行人" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(PRC issuer)"中国法律" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(PRC law)"中国证券交易所" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(PRC stock exchange)"专业会计师" 指根据《专业会计师条例》注册为专业会计师的人士(professional accountant)"发起人" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(promoter)"招股章程" 一词的涵义与《公司条例》第2(1)条中该词的涵义相同(prospectus)"公众人士" 具有《上市规则》第8.24条给予该词的涵义;"由公众人士持有"(the public) (in public hands)亦作相应的诠释."报章刊登" 指以收费广告方式,分别以英文在至少一份英文报章及以中(published in 文在至少一份中文报章刊登.无论是中文或英文报章,有关the newspapers) 报章均须为每日出版及在香港普遍流通,而有关报章亦须为布政司为施行《公司条例》第71A条而发出并在政府宪报刊登的报章名单内的指定报章;而"於报章上刊登"(publish in the newspapers)一词,亦应据此诠释"《特别规定》" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(Regulations)"申报会计师" 指根据《上市规则》第四章负责编制上市文件或通函内会计师报(reporting accountant) 告的专业会计师"《公开权益条例》" 指不时予以修订的《证券(公开权益)条例》(SDI Ordinance)"选择性销售的指推销或配售予任何数目的注册交易商或财务机构的债务证证券" 券,而该等注册交易商或财务机构将该等证券以自已名义在场(selectively 外转售(由於证券本身的质,该等证券通常差不多全部由特别marketed 熟悉投资事宜的有限数目投资者所入及买卖),或将该等证券securities) 配售予有限数目的该等投资者;而"选择性销售"(selectivemarketing)一词,亦应据此诠释"保荐人" 指新申请人根据《上市规则》第3.01条委任为保荐人的人士(sponsor)"国家机构" 包括国家或其政府或任何地区或地方当局的任何代理机构,权(State) 力机构,中央银行,部门,政府,立法机关,部长,各部机关,官方或公职或法定人士"国营机构" 指由国家机构及/或其任何一家或多家代理机构直接或间接控(State 制,或实益拥有其已发行股本(或与之相等者)超过50%的任何corporation) 公司或其他法人;或指由国家机构担保其全部负债的任何公司或其他法人;或指本交易所不时订明的任何公司或其他法人"法定规则" 指不时予以修订的《证券(在证券交易所上市)规则》(载於附录十(Statutory 二)Rules)"附属公司" 一词的涵义与《公司条例》第2条中该词的涵义相同(subsidiary)"主要股东" 就某公司而言,指有权在该公司股东大会上行使或控制行使(substantial 10%或以上投票权的人士shareholder)附注: 就《上市规则》第14.23(1)(b)条提及的关连交易而言,本项释义乃为《上市规则》第14.03(4)条所修订."超国家机构" 指本交易所不时订明的世界性或地区性机构或组织(Supranational)"监事" 一词的涵义与《上市规则》第19A.04条中该词的涵义相同(supervisor)"《收购守则》" 指证监会核准(不时予以修订)的《公司收购及合并守则》(TakeoverCode)"不限量发行" 指在获准上市后可继续认或作进一步发行的债务证券发行(tap issues)"临时所有权指分配通知书,分配通知,分拆收据,接受通知书,权益通知文件" 书,可予放弃股票,以及任何其他临时所有权文件(temporarydocuments oftitle)"单位信托" 一词的涵义与《证券条例》第2(1)条中该词的涵义相同(unit trust)1.02 在"本交易所的上市规则"内,凡提及"经签署核证文件"(a document being certified) 之处,概指经由发行人的董事,公司秘书或其他获授权的高级人员(或如属海外发行人,其管治团体的一名成员),或发行人的核数师或代表律师的一名成员或一名公证人签署核证为真确的文件副本或摘录(视属何情况而定);而凡提及"经签署核证译本"(a translation being certified)之处,概指经由一名专业翻译员签署核证为准确的译本.1.03 如文意许可或需要,单数词包含双数的涵义,反之亦然;而阳性词亦包含阴性及中性的涵义,反之亦然.1.04 如"本交易所的上市规则"内的释义较不时於香港实施的任何条例,规例或其他法定条文的规定为广泛,或如"本交易所的上市规则"所指定的责任及规定较上述条例,规例或法定条文所规定的为严苛,概以"本交易所的上市规则"的条文为准,但如果"本交易所的上市规则"的条文与上述任何条例,规例或其他法定条文的规定有矛盾,则以该等条例,规例或其他法定条文的规定为准.1.05 就"本交易所的上市规则"而言,如需决定发行人的主要上市是在或将在本交易所抑或另一家证券交易所,则此项决定应由本交易所作出.1.06 "本交易所的上市规则"应由本交易所诠檡,执行及实施.本交易所的决定应为最终决定,对发行人有约束力.本交易所可不时发出应用指引及指引摘要,以协助发行人及(如属担保发行)担保人,或其顾问诠释及遵守"本交易所的上市规则".1.07 "本交易所的上市规则"已以英文及另以中文译本刊发.如"本交易所的上市规则"中文本的字义或词义与英文本有所出入,概以英文本为准.第二章总则导言序言2.01 本交易所的主要功用乃为证券交易提供一个公平,有秩序和有效率的市场.为进一步达成此目的,本交易所已依据证券交易所合并条例第三十四条制订交易所上市规则.此等规则包括证券上市前须符合的规定,以及发行人及(如属适用)担保人於证券获准上市后仍须继续履行的责任.监察委员会已依据该条例第三十五条批准交易所上市规则.2.02 本册旨在载列及解释该等规定.2.02A 证券上市规则不适用於透过联交所期权交易规则所界定的期权系统,及按照联交所期权结算所有限公司的结算规则进行买卖的期权合约.联交所股票期权委员会主要负责监察及管制期权市场.有关各方受不时生效的联交所期权交易规则及联交所期权结算所有限公司的结算规则所管辖.一般原则2.03 交易所上市规则反映现时在市场上获接纳的标准及旨在确保投资者维持对市场的信心,尤其是下列各项:(1) 申请人适合上市;(2) 证券的发行及销售是以公平及有秩序的形式进行,而可能投资的人士可获得足够资料,从而对发行人及(如属担保发行)担保人及正寻求上市的证券作出全面的评估; (3) 上市发行人及(如属担保发行)担保人须向投资者及公众人士提供可能影响其利益的各项资料,而可合理相信会对上市证券的买卖活°及价格有重大影响的任何资料,尤其即时公开;(4) 上市证券的所有持有人均受到公平及平等对待;(5) 上市发行人的董事在整体上本股东的利益行事(尤其公众人士只属少数的股东时);及(6) 除非现有股东另有决定,否则上市发行人新发行的股本证券须首先以供股形式售予现有股东.在上文最后四项内,上市规则旨在为证券持有人(持有控股权者除外)取得其法定地位可能未有向其提供的保证或平等待遇.2.04 谨此重申,交易所上市规则并非包罗一切可能情况,本交易所於其认为适当时可增订附加规定,或规定上市申请须符合若干特别条件.相反,由於在许多情况下本交易所需作出暂时决定,因此本交易所可在个别情况下豁免,更改或免除遵守交易所上市规则(以因应不同个案的情况).然而,任何豁免,更改或免除遵守某项规则的决定,如拟产生一般影响(即会同时影响超过一名发行人及其附属公司),事先必须获得监察委员会同意.本交易所不会经常批准按个别情况豁免,更改或同意免除遵守某项规则,致令出现一般豁免的后果.因此,新申请人及上市发行人及(如属担保发行)担保人均应随时向本交易所寻求非正式及保密的指引.2.05 如依据证券交易所合并条例第三十五条而获得监察委员会的批准,本交易所可不时对交易所上市规则作出修改.2.06 是否适合上市须视乎多项因素而定.上市申请人应了解到符合交易所上市规则并不保证本身适合上市.本交易所保留接纳或拒绝申请的权利,而於作出决定时,本交易所会特别考虑上市规则第2.03条所列的一般原则.因此,预期发行人(包括上市发行人)应向本交易所寻求非正式及保密的指引,以便能及早得知上市申请建议是否符合要求.资料及文件的呈交2.07 交易所上市规则内有关呈交资料及文件的程序将由本交易所不时决定,并将以发出交易所上市规则应用指引的方式公布.结构2.08 交易所上市规则分为四个主要部份:第一至六章载列一般适用的规定;第七至十九A章载列适用於发行股本证券的规定;第二十及二十一章载列适用於单位信托及互惠基金及其他投资公司的规定;第二十二至三十七章则载列适用於发行债务证券的规定.保荐人2.09 如新申请人申请将股本证券,信托单位或互惠基金的可赎回股份上市,须由一名交易所参与者,发行商,商人银行或本交易所接纳的其他人士保荐,详情请参阅第三章.2.10 凡与新申请人上市申请有关的一切事项,均须首先由本交易所与新申请人及其保荐人共同处理.授权代表2.11 无论何时,每名上市发行人须委任及留用两名授权代表,详情请参阅第三章.上市费及其他费用2.12 首次上市费,上市年费,日后发行的费用及其他费用的资料,以及新发行的经纪佣金及交易徵费的资料载於附录八.第二 A 章上巿委员会,上巿上诉委员会及上巿科的组织,职权,职务及议事程序总则2A.01 董事会已安排由上巿委员会及/或其代表执行有关一切上巿事宜的职权及职务,惟须受本章所载的覆核程序所规限. 因此,任何根据交易所上巿规则可由本交易所执行的职务或任何根据交易所上巿规则可由本交易所行使的职权,均可由上巿委员会及/或其代表执行或行使. 因此,除非及直至董事会撤回此等安排,上巿委员会(就若干覆核职权而言,上巿上诉委员会) 有全权处理一切上巿事宜,而毋须受董事会所限制.2A.02 上巿委员会已安排由上巿科及本交易所行政总裁执行大部份此等职权及职务,惟须受本章所载的保留条件及覆核程序所规限. 因此,上巿科首先要处理有关交易所。

香港联交所 主板上市规则

香港联交所主板上市规则一、背景介绍香港联交所(Hong Kong Exchanges and Clearing Limited,简称HKEx)是香港的主要股票交易所,也是亚洲最大的股票市场之一。

主板上市规则是香港联交所规定的企业在该交易所上市所需遵守的一系列规定和要求。

本文将全面、详细、完整地探讨香港联交所主板上市规则。

二、上市准备阶段1. 招股书准备•准备招股书•审查招股书•提交审核2. 股权结构安排•安排合适的股权结构•注册公司持股人3. 申请上市•在香港联交所提交上市申请•缴纳上市费用4. 发行股票•通过发行股票融资•设置发行价和发行数量三、上市审核过程1. 初审•香港联交所进行初步审核•初步审核合格后进入上市委员会审核2. 上市委员会审核•上市委员会进行详细审查•审查材料包括经营业绩、财务状况、企业治理等内容3. 补充材料提交•如有需要,补充提交相关材料•需要履行披露义务4. 上市批准•上市委员会决定是否批准上市•批准后,提交上市文件和招股书四、上市后要求1. 定期财务报告•上市公司需要按规定定期披露财务报告•报告应当真实、准确、完整2. 控股股东变更通知•任何控股股东发生变更都需要通知香港联交所•提供相关材料支持变更3. 内幕消息披露•上市公司内幕消息需要按规定进行披露•避免信息不对称4. 持股申报•控股股东、高管等需要按规定申报持股情况•提供相关材料支持申报五、上市规则的重要性香港联交所主板上市规则的制定和执行对于保护投资者利益、维护市场稳定具有重要意义。

上市规则的严格执行可以提高市场透明度、防范欺诈行为,并鼓励企业加强治理,提升财务状况和业绩。

同时,上市规则的完善也使香港联交所成为了国际投资者的首选交易所之一,促进了香港作为国际金融中心的地位。

六、总结通过对香港联交所主板上市规则的探讨,我们了解到上市准备阶段的关键步骤,上市审核过程的详细流程,以及上市后需要遵守的要求。

香港联交所主板上市规则的制定和执行对香港市场的健康发展起着重要作用,也对相关企业的发展产生着重要影响。

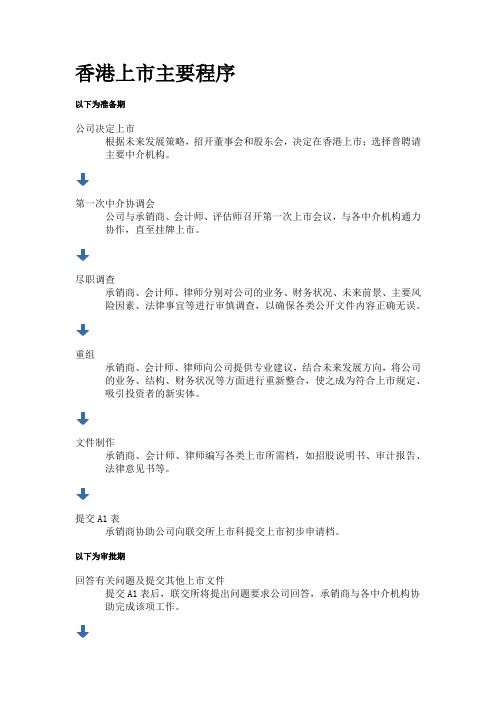

香港上市主要程序及基本要求

香港上市主要程序以下为准备期公司决定上市根据未来发展策略,招开董事会和股东会,决定在香港上市;选择普聘请主要中介机构。

第一次中介协调会公司与承销商、会计师、评估师召开第一次上市会议,与各中介机构通力协作,直至挂牌上市。

尽职调查承销商、会计师、律师分别对公司的业务、财务状况、未来前景、主要风险因素、法律事宜等进行审慎调查,以确保各类公开文件内容正确无误。

重组承销商、会计师、律师向公司提供专业建议,结合未来发展方向,将公司的业务、结构、财务状况等方面进行重新整合,使之成为符合上市规定、吸引投资者的新实体。

文件制作承销商、会计师、律师编写各类上市所需档,如招股说明书、审计报告、法律意见书等。

提交A1表承销商协助公司向联交所上市科提交上市初步申请档。

以下为审批期回答有关问题及提交其他上市文件提交A1表后,联交所将提出问题要求公司回答,承销商与各中介机构协助完成该项工作。

聆讯联交所上市委员会对拟上市公司是否符合上市资格举行听证会,经批准后,公司和承销商可以开始一系列的股票发行宣传工作。

以下为宣传期分析员研究报告通常由承销商的行业分析员编写,分析员通过拜访公司髙级管理人员,了解公司业务、财务等状况,编写出向投资者、基金经理进行推荐的报告,其工作完全独立于承销商的尽职调查工作,一般于提交A1表之后开始准备,路演之前发表。

路演承销商为公司组织的路演推介工作,一般分为午餐推介会和一对一会议两种形式,通常由承销商陪同公司髙级管理层走访香港、新加坡、东京及欧美主要大城市。

以下为发行期累计投标根据发行时的市场状况决定一个价格区间,然后邀请投资者在价格区间预先表示认购意向,最后以认购结果决定最终发行价。

配售及公开招股通常在香港上市时,股票发行分为配售和公开招股两部分。

配售指向全球基金等机构投资者定向发售;公开招股指向香港的公众公开发售。

定价及挂牌上市根据累计认购订单结果及发行时的市场状况寻找一个理想平衡点,订立最终的股票发行价格。

联交所上市规则

联交所上市规则联交所是香港的主要股票交易所,对于想在该交易所上市的企业来说,遵守联交所上市规则是非常重要的。

联交所上市规则涵盖了一系列的准入标准和要求,旨在保护投资者利益、维护市场秩序和促进公司治理的良好运作。

本文将就联交所上市规则展开一系列讨论。

一、准入标准联交所对于上市企业有一定的准入标准。

首先是市值要求,根据联交所的规定,企业在上市时需要满足最低市值的要求。

其次是盈利能力要求,企业需在过去三年中有稳定的盈利能力。

企业还需满足流通性要求、财务指标要求等。

二、公司治理联交所非常重视公司治理,在上市规则中也对公司治理方面有相应要求。

企业需要确保合理、有效且透明的公司治理机制,包括独立董事制度、内部控制和风险管理机制等。

联交所还要求企业建立完善的信息披露制度,及时、准确地向投资者披露相关信息。

三、业务及财务要求为保证上市公司的财务健康和稳定性,联交所对企业的业务及财务状况也有一定要求。

企业需要有合理的业务模式和盈利模式,能够创造稳定的收入。

企业还需满足财务指标要求,如财务报表透明度、财务风险评估等。

四、持续上市要求上市后,企业需要遵守联交所的持续上市要求。

这些要求包括定期报告、信息披露、内幕交易监管等。

企业需要定期向交易所提交财务报告、业绩预告等信息,以便投资者及时了解企业的业务状况。

五、联交所主办人制度联交所还设有主办人制度,主办人是帮助企业上市的机构,负责审核企业的上市申请材料以及监督企业的上市过程。

企业需要选择合适的主办人,并与其建立积极的合作关系。

通过以上几个方面的探讨,我们可以看出联交所上市规则对上市企业有严格的要求,但这些要求也是为了保护投资者利益、维持市场秩序和提高公司治理水平而制定的。

对于想在联交所上市的企业来说,遵守上市规则是非常重要的,可以提高企业的声誉和信任度,提升公司的价值。

总结回顾:联交所上市规则是香港交易所制定的一系列规定,包括准入标准、公司治理、业务及财务要求、持续上市要求等方面。

公司上市流程及条件(企业IPO)

单击此处可添加副标题

公司什么去上市

公司上市的一般条件

上市地点: 内地上市:主板、创业板、三板(天津股权交易所、中关村产权交易所、齐鲁产权交易所、淄博产权交易所等) 外地上市:主流有香港主板、创业板,纳斯达克、纽交所、新加坡。其他有东京,德国,澳大利亚等等。 两地上市:适合大型企业(A+H上市)

上市方式: 内地上市:首次公开募集股份(IPO)、反向收购上市(借壳) 外地上市:H股模式、红筹股模式、小红筹模式

H股模式

内地企业直接以H股方式到香港的主板上市,除香港联交所的上述要求外,还必须满足内地部门的要求。中国证监会于1999年7月14关于企业申请境外上市有关问题的通知中,规定企业必须满足一系列条件方可申请到境外上市,包括企业的净资产不能少于4亿元人民币,过去一年税后利润不能少于6仟万元人民币,并有增长势头,按合理预期市赢率计算,筹资额不少于5仟万美元。必须注意的是,企业除必须符合香港主板上市要求外,还须满足这些要求方能到香港申请上市。

评估企业的后续发展力量

上市决策阶段结束

上市程序启动阶段

委托中介机构

尽职调查

拟定上市方案

改制与重组

引进战略资本

提交上市文件

1.委托中介机构

参与上市的中介机构: 境内外投资银行(财务顾问、上市保荐人、主承销商等) 律师 注册会计师 评估师

企业上市是一项繁琐、庞杂的工作,尤其是境内企业到香港上市,涉及方方面面的环节。,这是一项充满挑战、高度智力化与专业化的工作,需要政府部门的有力支持及上述证券从业中介机构人员为此项工程出谋划策。

优势: 拓宽融资渠道;改变民营企业融资渠道狭窄,方式单一的局面,可以筹集大量资金供企业长期发展需要 确定行业竞争优势;通过资本市场收购兼并,快速扩张。 建立规范的企业管理制度;股东多元化提高决策的科学性;管理层持股计划完善激励机制;来自监管的压力可以促使企业不断健全自身的经营制度,为企业持续发展奠定基础。 提高知名度;公司上市后本身就具有巨大的无形资产和广告效应讲有助于公司品牌效应的积累。 引进人才;公司上市后可以股票或认股权的形式奖励管理人员及员工,以分享公司的成果,这有助于企业招聘人才。

香港联交所上市流程

香港联交所上市流程

香港联交所上市流程大致如下:

1. 递表:公司需要先确认上市时间,然后向联交所提出上市申请,并支付相关费用。

申请资料大致完备后,联交所会确认收悉,并在网站上登载中英文申请版本。

2. 聆讯:联交所将详尽审阅核查新上市申请,确定申请公司是否满足进行首次公开招股的要求。

上市聆讯时间没有确切时间,取决于保荐人对联交所相关问题的回复时间和质量。

3. 路演:聆讯结束后,如果上市申请获得批准,公司和承销商将开始一系列的股票发行宣传工作,包括向准投资者介绍公司的业绩、产品、发展方向、投资价值,并且回答投资者相关问题等。

4. 招股:在发行阶段,公司会根据市场情况以及投资者的认购意向确定最终的发行价。

5. 公开发售结果:申购结束后,企业需要等待七个工作日,这七天是冻资的时间。

6. 暗盘交易:新股上市前通常会有一个暗盘交易的过程,但这不是在港交所进行的交易。

7. 挂牌上市:最后,公司股票开始在联交所挂牌交易。

此外,在公司评估与筹备阶段,公司需要评估是否适合

上市,制定上市计划,确定需要的资金规模和用途,并选择合适的保荐人作为上市顾问。

同时,公司还需要整理和审查财务报表,确保其符合香港联交所的财务披露要求,并建立完善的公司治理机制。

香港上市条件与流程图

香港上市条件及流程一、香港上市优势在香港上市的优点主要包括以下几个方面:1、香港是国际公认的金融中心,已有众多中国内地企业以及跨国公司在香港上市集资。

2、香港没有外汇管制,资金流出入不受限制;香港税率低、基础设施一流、政府廉洁高效。

在香港上市,有助于内地发行人建立国际化运作平台,实施“走出去”战略。

3、香港作为中国的一部分,长期以来是内地企业海外上市的首选市场。

一些在香港及其他主要海外交易所双重上市的内地企业,其绝大部分的股份买卖在香港市场进行。

香港证券市场既达到国际标准,又是内地企业上市的本土市场。

4、香港的法律体制以英国普通法为基础、法制健全。

这为筹集资金的公司奠定坚实基础,也增强了投资者的信心。

5、除《香港财务报告准则》及《国际财务报告准则》之外,在个别情况下,香港交易所也会接纳新申请人采用美国公认会计原则及其他会计准则。

6、香港交易所的《上市规则》力求符合国际标准,对上市发行人提出高水平的披露规定。

香港交易所对企业管治要求严格,确保投资者能够从发行人处及时获取透明的资料,以便评价公司的状况及前景。

7、在香港上市六个月之后,上市发行人就可以进行新股融资。

8、香港的证券及银行业以健全、稳健著称;交易所拥有先进完善的交易、结算及交收设施。

9、香港与内地往来十分便捷,语言文化基本相同,便于上市发行人与投资者及监管机构沟通。

二、香港上市条件香港资本市场有主板和创业板市场之分。

创业板市场主要面对规模较小,但是具有较高增长潜力的公司,对上市企业的要求较为宽松。

主板市场面对规模大、较为成熟的企业,对上市企业的要求较为严格。

(一)主板市场1、财务要求(1)过去三个财政年度至少5,000万港元盈利(最近一年盈利至少2,000万,以及前两年累计盈利至少3,000万港元),同时上市时市值至少达到2亿港元;(2)上市时市值至少达到40亿港元且最近一个经审计财政年度的收入至少为5亿港元;(3)上市时市值至少达20亿港元,最近一个经审计财政年度的收入至少5亿港元,且前三个财政年度来自营运业务的现金流入合计至少1亿港元。

H股、内地公司香港上市、红筹股上市条件及流程

H股、内地公司香港借壳上市、红筹股上市条件及流程H股上市条件根据香港联合证券交易所(下文简称“香港联交所”)有关规定,内地企业在中国香港发行股票并上市的股份有限公司应满足以下条件:一、主板条件(一)盈利和市值符合以下要求之一:1. 公司有不少于连续3年的营业记录(至少前3年管理层不变,近1年控制权不变),以往3年盈利合计5 000万港元(最近1年的利润不低于2000万港元,再之前两年的利润之和不少于3000万港元),并且市值(包括该公司所有上市和非上市证券)不低于2亿港元;2. 公司有不少于连续3年的营业记录(至少前3年管理层不变,近1年控制权不变),于上市时市值不低于20亿港元,最近1个经审计财政年度收入至少5亿港元,并且前3年来自营运业务的现金流入合计至少1亿港元;3. 公司于上市时市值不低于40亿港元且最近l年收入至少5亿港元(至少前3年管理层不变,近1年控制权不变)。

在该项条件下,如果公司能证明董事及管理层至少拥有3年所属业务和行业的经验,并且管理层最近1年持续不变,则可以豁免连续3年营业记录的规定。

(二)股东人数要求至少有300名股东;(三)最低市值要求公司上市时的市值须至少为2亿港元。

(四)公众持股市值和持股量要求1. 公司上市时,由公众人士持有的股份的市值须至少为5000万港元。

无论任何时候,公众人士持有的股份须占公司已发行股本至少25%;2. 若公司拥有超过一种类别的证券,其上市时由公众人士持有的证券总数必须占公司已发行股本总额至少25%;但正在申请上市的证券类别占公司已发行股本总额的百分比不得少于l5%,上市时的预期市值也不得少于5000万港元;3. 如公司预期上市时市值超过l00亿港元,则交易所可酌情接纳一个介乎15%-25%之间的较低百分比。

4. 持股量最高的3名公众股东,合计持股量不得超过证券上市时公众持股量的50%;二、创业板条件(一)财务要求:公司须具备不少于2年的营业记录,包括:日常经营业务有现金流入,于上市文件刊发之前2年合计至少达2,000万港元;(二)管理层最近2年管理层维持不变;最近1年度控制权维持不变。

联交所 上市规则

联交所上市规则联交所是香港的主要证券交易所,为投资者提供股票、债券、基金等证券的交易平台。

在联交所上市对于企业来说是非常重要的一步,可以帮助企业获得更多融资和提高公司知名度。

下面将详细介绍联交所上市规则。

一、上市申请条件1. 公司必须符合香港公司条例的规定,并在香港注册成立。

2. 公司必须有足够的资本和财务实力,能够满足联交所的上市要求。

3. 公司必须有稳定的盈利能力,并且在过去三年内连续盈利。

4. 公司必须具备透明度和高度的治理标准,并遵守联交所制定的规则和法律法规。

5. 公司必须有足够数量和流动性良好的股份供应,以便投资者进行买卖。

二、上市申请流程1. 委任保荐人:公司需要委任一家保荐人作为其上市过程中的顾问,并向联交所提交保荐人名单。

2. 提交申请文件:公司需要向联交所提交上市申请文件,包括招股书、公司章程、财务报表等。

3. 审核申请文件:联交所会对提交的申请文件进行审核,包括公司的业务和财务情况、治理结构等方面。

4. 发布招股书:如果审核通过,公司需要发布招股书,并向公众发行股份。

5. 上市交易:一旦发行完成,公司的股票将在联交所上市,并开始交易。

三、上市要求1. 公司必须遵守联交所制定的规则和法律法规,如定期披露财务报表等。

2. 公司必须保持透明度和高度的治理标准,如独立董事制度、审计委员会等。

3. 公司必须有足够数量和流动性良好的股份供应,以便投资者进行买卖。

4. 公司必须有稳定的盈利能力,并且在过去三年内连续盈利。

5. 公司必须及时披露重要信息,并确保信息真实准确。

四、退市规则1. 联交所可以根据公司违反上市规则或法律法规等原因决定将其退市。

2. 如果公司不符合上市要求或无法维持其上市地位,联交所可以决定将其退市。

3. 如果公司被认定为无法维持其业务运营或已经破产,联交所可以决定将其退市。

4. 如果公司股份不再供应或不能进行买卖,联交所可以决定将其退市。

总之,联交所上市对于企业来说是非常重要的一步,需要符合一系列的条件和规则。

香港上市(IPO)全流程介绍(最完整版)[1]

![香港上市(IPO)全流程介绍(最完整版)[1]](https://img.taocdn.com/s3/m/d5f3c5f30242a8956bece4ec.png)

八、我国对境内企业境外上市的相关规定.................................................................................31

(一)中国证监会的规定.....................................................................................................31

(一)相对估值.....................................................................................................................41

(二)绝对估值.....................................................................................................................42

(四)内地企业 股及红筹股概况 H

......................................................................................8

四、香港上市的优势.....................................................................................................................10

6、提高消费者与供应商对公司的信心

公司上市代表了公司各方面经受了一次严格的审查,并得到了市场的认可, 这代表着一种更高的财务可靠性,因此,公司的上市给公众带来信心,从而可以 提高公司在其客户和供应商面前的地位。更重要的是,如果公司在知名的海外证 券市场上市,那么,海外消费者和供应商将对公司产生信心,有利于公司拓展海 外市场。

联交所 新上市申请人指南

联交所新上市申请人指南联交所新上市申请人指南尊敬的上市申请人:感谢您选择在联交所申请上市。

本指南旨在帮助您了解申请上市的流程和要求,以确保您的上市申请能够顺利通过。

一、申请流程初步申请:填写并提交初步申请表格,提供公司的基本信息和上市计划。

审批:联交所将对初步申请进行审批,以确定公司是否符合上市要求。

尽职调查:如果初步申请获得批准,联交所将对公司进行尽职调查,以进一步了解公司的财务状况和业务运营。

上市委员会审议:经过尽职调查后,公司的上市申请将提交给上市委员会进行审议。

上市批准:如果上市委员会同意公司的上市申请,联交所将发布上市公告,宣布公司正式上市。

二、申请要求公司必须符合联交所的上市财务要求,包括最近一年的营业收入、净利润和总资产等指标。

公司必须具有良好的治理结构和内部控制体系,包括董事会、监事会和高级管理人员的任职经历和资质。

公司必须具有良好的市场前景和商业计划,以吸引投资者并保持股价稳定。

公司必须遵守联交所的上市规则和相关法律法规,包括信息披露、公司治理和财务报告等方面的规定。

三、注意事项在申请上市前,公司应充分了解联交所的上市要求和规则,并请咨询专业机构或律师的意见。

公司应确保提供的所有信息和文件真实、准确、完整,以避免在审查过程中出现任何问题。

在整个上市过程中,公司应积极配合联交所的审查和调查工作,及时提供所需文件和信息。

如果公司不符合上市要求或未能通过审查,联交所可能会拒绝其上市申请。

此时,公司应认真分析原因并采取措施改进自身条件,以便日后再次申请。

四、后续服务成功上市后,联交所将提供一系列的服务和支持,包括但不限于以下几个方面:信息披露:联交所要求上市公司进行及时、准确、完整的信息披露,包括定期报告、临时公告等,以确保投资者了解公司的经营状况和财务表现。

交易服务:联交所提供公平、透明、高效的交易平台,为投资者提供买卖上市公司股票的机会,促进股票的流通和市场的活跃度。

监管与合规:联交所对上市公司进行严格的监管和合规审查,确保公司遵守相关法律法规和上市规则,保护投资者的合法权益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 在上市文件刊发后,有关证券开始交易前,将《主板规则》第9.15 及9.16条所需的文件送达联交所

• 上市前,提交《主板规则》第3A.21条所要求的合规顾问的承诺

1

百脑汇香港IPO联交所核准及上市流程

提交A1申请

向联交所提交A1申请表格 回答联交所提出的相关反馈问题并获得认可,开始进入聆讯排期阶段

向联交所申请排期

Hale Waihona Puke 上市委员会进行聆讯前至少25个工作日: • 呈交排期申请表格(《主板规则》附录五所载A1表格)连同时间表 • 全额支付首次上市费 • 呈交《主板规则》第9.11(1)至(3)条所要求文件,包括

– 较完备版本的招股说明书(至少包括第三个财政年度财务数据的财务报表) – 业绩记录期间首两年的经审计账目 – 发行人于上市后的任何建议关联交易的书面陈述 • 呈交《主板规则》第3A.03条所要求的保荐人承诺及《主板规则》第3A.08条所要求的有关保荐人 独立性的陈述

提交20天文件

上市委员会进行聆讯前至少20个工作日: 呈交《主板规则》第9.11(4)至(6)条所要求文件,包括:

– 较完备版本的业绩记录尚余期间的集团账目及任何账目调整表 – 公司说明书大纲及细则或同等文件的初稿 – 发行人与每名董事/主管人员/监事以及发行人与其保荐人(只限H股)所签订的合约的初稿

提交15天文件

上市委员会进行聆讯前至少15个工作日: 呈交《主板规则》第9.11(7)至(8)条所要求文件,包括:

– 盈利预测备忘录的初稿(非硬性规定) – 董事/监事有关其它任何业务活动的正式声明及承诺书

0

百脑汇香港IPO联交所核准及上市流程(续)

提交10天文件

上市委员会进行聆讯前至少10个工作日: 呈交《主板规则》第9.11(9)至(15)条所要求文件,包括:

– 《公司条例》所规定的合约 – 上市的正式通告的初稿 – 认购上市证券的申请表的初稿 – 所有权文件或股票的初稿

正式申请上市

申请人可向上市委 员会提出上诉

申请人可向上市 (复核)委员会提

出上诉

拒绝申请 上市科推荐/拒绝上市申请 推荐上市

拒绝申请 上市委员会进行聆讯

批准上市

刊发招股说明书及正式 通告

股份开始买卖

上市委员会进行聆讯前至少4个工作日: 呈交《主板规则》第9.12条及(如适用)第9.13条所要求文件

在上市委员会进行聆讯后,上市文件刊发日或之前,尽快提交《主办 规则》第9.14条所需的文件及《主板规则》第3A.13条所要求的保荐 人声明