2003年香港交易所场回顾-HKEX

证券市场大事记

2003年证券市场大事记周菊荣2003年1月2日由权威组织发布的内地市场第一个交易所国债指数——上证国债指数(代码000012)以静态(通过报刊、网站等形式)正式对外发布,一段时间后将开始实时动态发布。

2003年1月2日企业债回购正式在深交所挂牌交易,其中三天回购品种证券简称RC-003,证券代码131900;七天回购品种证券简称RC-007,证券代码131901.深交所债券交易费率新标准也于同日开始实施,比原费率平均降低幅度达50%。

2003年1月6日《中国证券报》信息数据中心统计:2002年券商股票市场承销业务总量为778.4亿元,较2001年缩水三成;中国国际金融公司独占三分之一,其余三分之二由32家券商承销。

2003年1月9日最高人民法院公布关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定,规定将于2003年2月1日起施行。

2003年1月10日上证所发布的《上海证券交易所大宗交易实施细则》开始实行,正式开展大宗交易业务。

2003年1月11日第七届中国资本市场论坛在京举行。

本届论坛的主题是“中国上市公司——资本结构与公司治理”。

2003年1月12日国内首家中外合资基金公司——招商基金管理有限公司开业。

2003年1月14日中国人民银行宣布,目前已批准中国工商银行、中国银行、中国农业银行、中国建设银行、交通银行、招商银行以及渣打银行、汇丰银行和花旗银行三家外资银行的上海分行从事QFII境内证券投资托管业务。

QFII制度的引进是我国向外资开放国内资本市场的重要举措。

2003年1月14日财政部发出《财政部关于2003年记账式国债发行招标规则的通知》,作出的重大变化有,招标方式在原先单一的“荷兰式”基础上增添“美国式”招标方式,银行间市场和交易所市场的2003年国债承销团成员都可以跨市场参加国债招标活动。

2003年1月14日全国证券期货监管工作会议在京召开,中国证监会主席尚福林指出,证监会将继续加强证券期货法治工作,大力推进诚信建设,防范和化解市场风险,提高上市公司规范化运作水平,不断改善市场结构。

香港交易所上市决策-HKEx

香港交易所上市決策HKEx-LD64-2 (2008年11月)實況摘要1.X公司在個案中的關鍵時候在中國內地從事物業發展及投資。

2.X公司向一個政府機構購入一幅土地(「土地A」)的土地使用權(「第一項收購」)。

根據《主板上市規則》第十四章,第一項收購並不構成須予公布的交易。

3.在第一項收購後的一個月內,X公司擬參與公開競投一幅毗鄰土地A的土地(「土地B」)的土地使用權(「第二項收購」)。

4.第一及第二項收購並無互帶條件關係,第一項收購完成與否對第二項收購並無影響,反之亦然。

5.X公司擬重新發展土地A及土地B為單一物業作商住用途。

6.第二項收購本身構成須予披露的交易。

若第一及第二項收購(統稱「收購事項」)按《主板上市規則》第14.22條合併計算,有關交易將歸類為主要交易。

考慮事宜7.X公司是否須按《主板上市規則》第14.22條把第一及第二項收購合併計作一項交易處理。

適用的《上市規則》8.《主板上市規則》第14.22條規定:……如一連串交易全部均於12 個月內完成或屬彼此相關者,本交易所或也會要求上市發行人,將該等交易合併計算,作為一項交易處理……《主板上市規則》第14.23條進一步規定:本交易所決定應否將交易合併計算時,會考慮的因素包括有關交易是否:(1) 為上市發行人與同一方所進行者,或上市發行人與互相有關連或其他聯繫的人士所進行者;(2) 涉及收購或出售某一特定公司或集團公司的證券或權益;(3)涉及收購或出售一項資產的組成部分;或(4)共同導致上市發行人大量參與一項業務,而該業務以往並不屬於上市發行人主要業務的一部分。

分析9.合併計算的目的是防止上市發行人將大宗交易「拆細」為兩宗或以上規模較小的交易,以期每宗規模較小的交易進行規模測試時,可避免觸及《主板上市規則》第十四章有關須予披露及/或股東批准的有關水平。

根據《主板上市規則》第14.22條,如一連串交易全部均於12個月內完成或有關交易互相關連,聯交所可要求上市發行人將該等交易合併計算。

2003中国富豪劫 侯丽萍

2003中国富豪劫侯丽萍:苍凉陨落科学投资内地首家在香港上市的民营中药企业——正中药业,于2003年7月25日被香港联交所勒令停牌,大股东易主,前后历时3年,计1000多天,侯丽萍成为香港资本市场一颗流星。

因为丈夫的疯狂套现,导致侯丽萍最终成为2003年最伤心的富豪。

当侯丽萍的丈夫石岳明被人软禁逼债、控股的股票高台跳水、如日中天的公司突然成为他人的囊中之物,变故与打击接二连三地袭来,侯丽萍和她的丈夫,无奈之下,一个返回其老家太原重拾旧业,一个远渡重洋到加拿大疗养舔伤。

医药起家现年47岁的侯丽萍,2001年就以7.3亿人民币的资产被《福布斯》选为中国内地富豪,排名第69位。

侯丽萍是在一个偶然的机会成为著名老中医石广济的入室弟子,后嫁给石广济的儿子石岳明,侯的生命际遇由此开始。

1987年11月,侯丽萍向亲友借款10万元组建太原市类风湿性关节病医院,这是中国第一家此类专科医院,也是山西首家股份制中医专科医院。

1994年,她成立了山西泰和制药有限公司。

1996年组建山西正中实业集团。

集团成立后,资金不足,加上当时侯丽萍准备推广自己研制的3种新药,按常规每种最少需要5000万元,3个项目需要1.5亿元。

侯拿不出这些钱,正在万分苦恼之际,她看到了一本讲述风险投资和风险投资家故事的杂志。

于是就拿着自己的项目跑出去了,从香港到新加坡,再到华尔街,再之后,她找到了新加坡发展亚洲融资有限公司,后者开始为她谋划运作海外融资。

1999年11月4日,正中药业在香港主板上市。

此时,侯丽萍和她的公司走进大众视线,并创下多项第一:山西民企第一家上市企业;山西民企第一家在境外上市企业;内地第一家在香港主板上市的中药企业。

苍凉陨落对于侯丽萍和她的医药帝国的迅速陨落,坊间媒体称罪魁是石岳明。

2000年7月25日,正中药业在香港联交所上市。

上市首日,正中药业便一飞冲天。

股价由0.85港币上冲至1.54港币,当日收盘于1.50港币,侯丽萍及石岳明的财富也因此扶摇直上。

国际期货市场的发展历程和趋势

国际期货市场的发展历程和趋势你知道国际期货市场的发展历程和趋势么。

期货市场主要由商品期货市场和金融期货市场组成。

下面由店铺为你分享国际期货市场的发展历程和趋势的相关内容,希望对大家有所帮助。

国际期货市场的发展历程和未来的趋势(一)国际期货市场的发展历程期货市场主要由商品期货市场和金融期货市场组成。

1.商品期货:主要包括农产品期货、金属期货和能源化工期货等。

(1)农产品期货:以1848年芝加哥期货交易所(CBOT)的诞生以及1865年标准化合约的推出为开始。

(2)金属期货:最早诞生于英国,1876年成立的伦敦金属交易所(LME),开金属期货交易之先河。

主要从事铜、锡期货交易,1899年,LME将每天上下午进行两轮交易的做法引入到铜、锡交易中;1920年开始铅、锌交易;LME价格是国际有色金属市场的“晴雨表”。

美国金属期货晚于英国,1933年成立的纽约商品交易所(COMEX)交易黄金、白银、铜、铝等品种,其中该交易所1974年推出的黄金期货合约在19世纪70~80年代的国际期货市场上有一定影响。

(3)能源化工期货:20世纪70年代初的石油危机,给世界石油市场带来巨大冲击,油价的剧烈波动直接导致了能源期货的产生。

目前,纽约商业交易所(NYMEX)和伦敦洲际交易所(ICE)是世界上最具影响力的能源期货交易所,上市品种有原油、汽油、取暖油、乙醇等。

2.金融期货二战后布雷顿森林体系的解体,20世纪70年代固定汇率制被浮动汇率制所取代,利率管制等金融管制政策逐渐被取消。

汇率、利率频繁、剧烈波动,促使人们向期货市场寻求避险工具,金融期货应运而生。

(1)1972年5月,芝加哥商业交易所(CME)设立了国际货币市场分部(IMM),首次推出包括英镑、加元、西德马克、法国法郎、日元和瑞士法郎等在内的外汇期货合约。

(2)1975年10月,CBOT上市的国民抵押协会债券(GNMA)期货合约是世界上第一个利率期货合约。

1977年8月美国长期国债期货合约在芝加哥期货交易所上市,是迄今为止国际期货市场上交易量最大的金融期货合约。

香港股市历史

香港股市历史香港1973年3月恒生指数P/E被炒高到70倍(当年恒指见1774点),其后大调整到1974年12月,恒生指数P/E 只有6倍(当时恒指见150点)。

1973年高点曾在1981年略为打破,但真正打破1774点阻力是1986年4月四合并联交所成立,外资大量流入,足足距离1973年13年。

在这13年里,香港GDP除了1974年石油危机外,平均每年GDP增长率高达10%,为什么香港经济繁荣无法在1986年前的恒生指数上面反映出来?理由是1973年3月将股票炒得太贵,需要13年时间企业纯利上升才追得上。

(笔者注:这和目前大陆经济蓬勃发展,而股市迭创新低何其相似)2001年深圳A股P/E高达50倍,仍不及1973年恒指当年P/E70倍,73--74年18个月内恒指跌91%,由偏高跌至偏低,1975年进入复苏期。

深圳A股指数过去10年只回落57.7%,以19倍P/E计,仍欠吸引力(起码不及香港上市的国企股),估计今年及明年内地股市指数仍将反复向下,最快亦要到2007年内地股票才有吸引力。

2001年6月A股开始回落,并非反映经济,只是反映2001年6月前内地股市炒得太猛,2001年5月开始展开漫长熊途,由极不合理价重返合理价(根据钟摆理论,必须由极为偏高进入极为偏低,一如1974年12月恒指150点),才可重返合理价,因此不排除A股P/E未来同香港国企股P/E看齐(甚至略低),整个熊市才能完成,因为熊市三期P/E只有8到12倍(极端情况下,甚至可见P/E6倍),而目前A股市场距离8到12倍P/E还差好远。

成熟市场必须经历大熊市。

例如美股1929到32年,香港1973至74年,日本1990至2003年,目前A股从2001年6月开始调整,什么时候着陆……这才是股市走向成熟的必经之路,痛苦但又无可奈何,如政府阻住股市下跌,只会延长熊市;反之,香港政府73--74年放手不理,港人只痛苦了21个月。

+熊市的一些数据不知道大家有没有计算过,每一次熊市的跌幅有多大?每一次的跌市持续的时间又有多久?以下是本港过去有恒生指数以来,五次熊市的资料。

港股市场的历史发展过程

1. 早期发展(19世纪-1940年代)1841年:香港成为英国殖民地,随之而来的是贸易的发展,商人开始在香港进行股票交易。

1891年:香港股票交易所(Hong Kong Stock Exchange)成立,最初是一个非正式的交易市场,主要用于交易股票和债券。

1935年:香港交易所正式注册为公司,成为一个合法的证券交易所。

2. 战后复苏与市场扩展(1940年代-1970年代)1945年:二战结束后,香港经济复苏,股票市场逐渐恢复活力。

1960年代:香港经济快速发展,金融服务业兴起,股票市场交易量大幅增加。

1973年:香港交易所与香港期货交易所合并,形成了一个更为完善的交易平台。

3. 市场成熟与国际化(1980年代-1990年代)1980年代:香港成为国际金融中心,吸引了大量外资,市场规模迅速扩大。

1986年:香港交易所引入电子交易系统,提升了交易效率。

1997年:香港回归中国,成为特别行政区,港股市场在“一国两制”的框架下继续发展。

4. 亚洲金融危机与市场波动(1997年-2000年代)1997年:亚洲金融危机爆发,港股市场受到严重影响,恒生指数大幅下跌。

2000年代初:市场逐渐恢复,许多中资企业在港上市,推动了港股市场的发展。

5. 新经济与市场创新(2000年代-2010年代)2000年代中期:科技股和新经济公司在港股市场崭露头角,吸引了大量投资者。

2007年:港股市场达到历史高点,恒生指数突破31000点。

2008年:全球金融危机影响港股市场,恒生指数大幅下跌,但随后逐渐恢复。

6. 市场改革与国际化加速(2010年代-2020年代)2014年:香港交易所推出“沪港通”,允许内地投资者通过香港市场投资A股,推动市场的互联互通。

2018年:推出“深港通”,进一步加强了两地市场的联系。

2019年:香港社会动荡对市场产生一定影响,但港股市场的韧性依然较强。

7. 新冠疫情与市场挑战(2020年至今)2020年:新冠疫情对全球经济造成冲击,港股市场经历了剧烈波动,但科技股表现相对强劲。

2003年中国十大并购事件

2003年中国十大并购事件1、香港上市公司中国电信(0728.HK)以55.6亿美元收购六省市电信资产。

2、花旗集团从中国银行购入了面值18亿美元的不良资产。

3、纽约上市公司中海油以6.15亿美元收购里海油田8.33%股权。

4、TCL与法国汤姆逊公司成立净资产超过4.5亿欧元的新公司:新公司成为全球最大的电视机生产基地。

5、恒生银行、新加坡政府直接投资有限公司(GIC)、国际金融公司(IFC)以27亿元人民币共同持有兴业银行略低于25%的股份。

6、京东方以3.8亿美元的价格成功收购韩国现代显示技术株式会社的TFT-LCD业务:这是迄今为止我国金额最大的一宗高科技产业海外收购。

7、上海东方控股出资19亿元人民币收购高速公路经营权。

8、雅虎香港以1.2亿美元收购中国3721网络公司。

9、南钢联合要约收购南钢股份:南钢联合有限公司对南京钢铁股份有限公司的1.44亿股流通股和240万股法人股发出要约收购,总涉案金额达8.5亿多元人民币。

这是中国证券市场上的第一例要约收购案例。

10、美国柯达收购中国乐凯股权:乐凯集团分两次将其持有的乐凯胶片20%国有法人股转让给柯达。

柯达将向乐凯胶片投入约1亿美元现金及其他资产,并提供各项技术的支持。

点评:2003年的非典事件和持续的证券市场低迷未能抑制中国并购市场的巨大活力,在国内民营经济高速增长和全球公司在中国的强力扩张的压力下,中国大型国营企业改变了按部就班地在自身改制的圈子踟躇不前的状态,在年末突然发力宣告以重组并购为主要手段进行产业整合和建立核心竞争力。

中国的资本市场主体--并购市场正在摆脱证券市场长期的钳制破土而出,寻求在主流经济的突破。

而且,中国企业在并购领域、交易方式和定价基础等市场导向的并购操作层面上正在与全球并购的格局趋同,甚至影响全球并购的周期与走向。

2003年的中国十大并购事件从几个侧面反映了这一潮流。

构筑国家经济安全底线入世后,全球公司在发展中国家的经济竞争已经不仅是对市场资源、核心商品、制造能力的争夺,而是对一国经济命脉的控制和发展能力的掌握。

香港创业板的发展历史

香港创业板的发展历史、现状、问题、趋势耿长兴(中国农业大学)香港联合交易所创业板,即“第二板”市场,成立于1999年11月。

当时,正值全球科技网络股概念大兴,其秉承着“香港的纳斯达克”这一预期孕育而生,其目的是为具有增长潜力的公司提供主板以外的融资平台。

创业板市场对上市公司没有行业类别及公司规模的限制,且不设盈利要求,也不须像主板上市公司一样必须具备三年业务记录,只须显示公司有两年的活跃记录。

因此不少具有发展潜力但发展历史较短的公司会通过创业板申请上市交易[1]。

在设立的前3年,香港创业板吸引了大批企业上市。

受全球网络股泡沫破灭的影响,2003年-2006年香港创业板的新上市公司数目连续4年减少,分别只有27家、21家、10家和6家,新股上市陷入倒退的状态。

企业融资方面,首次公开发行融资金额在2000 年达到峰值148 亿港币,随后逐渐下降,2005年IPO融资额只有6.65亿港元。

很多公司不愿意到香港创业板上市,保荐人也不鼓励客户到香港创业板融资。

从总市值看,虽不断有新企业上市,但总市值长期没有太多变化(2000年底为672.9亿港元,2005 年底为666亿港元),这反映了香港创业板上市企业成长乏力。

同时,股票成交量减少,流动性不足。

一方面,随着上市公司数的不断减少,其融资功能严重萎缩;另一方面,由于交投清淡,流动性差,导致其投资功能也在逐渐丧失。

最终,它无法担当促进香港科技发展的重任,也无法给创投资金的退出提供出路。

创业板已经成为联交所的“鸡肋”,迫切需要改革。

为了改变香港创业板市场形象不佳、吸引力下降的局面,港交所从2006年开始启动了对创业板的改革探索。

从1999年起,香港创业板经历了从繁荣到低潮的过程,香港创业板资金筹集情况如图1[2]。

新企业不愿意上市的原因主要可以归结为以下几点:其一,二级市场成交量萎缩、交易极不活跃。

从反映交易活跃度的指标换手率看,香港创业板的换手率远低于香港的主板。

香港交易所

2、四会时代

1960年以前的香港证券交易所主要由英国人管理,上市公 司也多属英资企业。1960年代末,香港经济起飞,华资公 司对上市集资的需求越来越大,促成更多以华资拥有及管 理的交易所开业,远东交易所、金银证券交易所及九龙证 券交易所先后创立。 香港原四家交易所及创立时间: ★ 香港证券交易所——1947年 ★ 远东证券交易所——1969年12月17日 ★ 金银证券交易所——1971年9月15日 ★ 九龙证券交易分为普通股及优先股。

主板 创业板

衍生权证 可收回牛熊证 (“牛熊证”) 股票挂钩票据 交易所买卖基金 单位信托/互惠基金 债务证券 美国证券交易(试验计划)

3、产品构成

衍生产品市场 股市指数产品

新华富时中国25指数期货及期权 恒生中国H股金融行业指数期货 恒生指数期货及期权 H股指数期货及期权 小型恒生指数期货及期权

股票产品

股票期货 股票期权

利率及定息产品

港元利率期货 三年期外汇基金债券期货

贵金属产品

黄金期货

4、前瞻和展望

香港交易所是肩负公众责任的商业机构,要同时负责 营运中央市场,对市场整体利益必须慎加考量。

香港交易所2010至2012年的使命宣言:在香港创设并 营运一个活跃的国际公共金融市场。

3、维基百科:/wiki/香港交易所

4、联交所和期交所并入港交所 、

经历过多次牛市、股灾,与1998年亚洲金融风暴, 香港证券市场渐趋成熟。 1999年,时任财政司司长曾荫权公布,为香港证 券及期货市场进行全面改革,以提高香港的竞争力及 迎接市场全球化所带来的挑战,建议把香港联合交易 所(联交所)与香港期货交易所(期交所)实行股份 化,并与香港中央结算有限公司(香港结算)合并, 由单一控股公司香港交易及结算所有限公司拥有,当 时联交所共有570家会员公司。2000年3月6 日,三家机构完成合并,香港交易所(HKEx: 0388) 于2000年6月27日以介绍形式在联交所上市。

香港股指期货交易结算情况介绍

香港股指期货交易结算情况介绍——股指期货结算业务系列研究报告之三股指期货结算业务研究小组 张桔第一部分 香港期货市场概况一、历史沿革相对于美、英等国,香港期货市场属新兴市场。

1976年香港正式成立商品交易事务监察委员会及香港期货交易所。

香港期货市场原本主要包括香港期货交易所(HKFE)、香港期货结算有限公司(HKCC)、香港联交所期权结算公司(SEOCH),主管机关则为证券及期货事务监察委员会。

2000年3月香港联合交易所(联交所)及香港期货交易所(期交所)进行股份化并与香港中央结算有限公司(HKSCC)合并成立香港交易所(HongKong Exchanges and Clearing Limited, HKEx)。

香港交易所是香港联交所、期交所和中央结算有限公司的控股公司,同年6月27日在联交所上市。

期权结算公司及期货结算公司仍分别是联交所及期交所的全资附属公司。

期权结算公司负责在联交所交易的股票期权产品的结算,期货结算公司则负责在期交所交易的指数期货及期权、股票期货、外汇期货、利率期货等衍生产品的结算。

图表 1 香港期货市场架构图1986年,香港期交所开始由商品期货交易转向金融期货产品交易,首先推出了恒生指数期货,1993年推出了恒生指数期权,2000年以后则先后推出小型恒生指数期货、H 股指数期货、新华富时中国25指数期货。

除指数期货外香港市场的衍生产品还包括指数期权、股票期货及期权、利率期货、外汇期货等。

2000年6月5日,恒生指数期货及期权转入电子交易系统交易(HKATS)后,香港交易所已成为全电子交易市场。

其中2004年期货及期权总交易量为19,629,692 口,其中恒生指数期货的总成交量为8,601,559口,日平均交易量为34,824 口,占衍生品市场交易量的44%1。

二、衍生品清算交收系统-DCASS(一)系统简介1数据来源:统计资料及数据DCASS是香港交易所于2004年3月推出的衍生产品综合结算与交收系统。

香港交易所指引信hkex-gl46-12(2012年12月)

香港交易所指引信HKEx-GL46-12 (2012年12月)(於2015年10月更新)[更新因採用《香港財務報告準則》第13號—「公平值計量」適用於2013 年1 月1 日或以後日期開始的年度期間及《香港會計準則》第41號—「農業」於2014 年8 月之修訂]重要提示:本函不淩駕《上市規則》的規定,亦不取代合資格專業顧問的意見。

若本函與《上市規則》存在衝突或有不一致的地方,概以《上市規則》為準。

有關《上市規則》或本函的詮釋,可以保密方式向上市部查詢。

1.目的1.1本函就以下事宜提供指引:(i) 生物資產1估值的未變現公平值收益作為履行《主板規則》第8.05(1)(a)條營業紀錄及盈利規定;(ii)適用於擁有生物資產的首次公開招股申請人的披露規定;及(iii)保薦人及其他專業顧問須對生物資產進行的盡職審查。

本函取代上市決策HKEx-LD66-1第17及18段。

1.2基於生物資產及其估值的性質及內在風險,我們特為從事農業的申請人採用下述處理方法。

此法不宜用於所有按適用會計準則確認其營業資產╱主要資產(如投資物業及證券投資)未變現公平值收益的申請人。

我們認為生物資產容易腐爛,其估值亦因採用的假設較複雜及不易核實而通常有較高的不確定性,所以風險較高。

2.背景2.1基於生物資產及其估值的性質及內在風險,聯交所認為對從事農業的申請人應有一套獨特的指引。

1根據《香港會計準則》第41號—「農業」,生物資產指有生命的動物或植物。

2.2香港會計師公會發出的《香港會計準則》第41號—「農業」(「HKAS 41」)規定生物資產須以公平值減出售成本計量,除非公平值無法可靠計量。

生物資產的公平值可按市場法2、收益法3(即現金流折現)或成本法4釐定。

《香港財務報告準則》第13號要求主體應該採用適用於當前情況並有足夠數據可以利用的估值技術來計量公平價值,而且要盡可能多地使用相關的可觀察輸入值,盡可能少地使用不可觀察輸入值5。

香港期货交易所有限公司历史

香港期货交易所有限公司历史香港期货交易所的前身是1977年开始运营的香港商品交易所。

香港商品交易所起初经营原糖和棉花交易,1979年开始大豆交易,1986年5月生指数期货合约开始交易,交易量迅速超过其它合约,占1987年总交易量的87%。

香港商品交易所最初每5年进行一次检讨,1982年的检讨认为其经营并未获得成功,1984年对交易所改组和对管理条例修订后才重新发牌,将香港“商品”交易所更名为“期货”交易所,并把生指数期货定为期货交易的头类合约。

1998年生指数期货和期权合约交易量占市场总交易量的90%以上。

目前在香港期货交易所上市的还有红筹股票指数、个股等金融品种的期货和期权。

由于香港是国际金融中心,有着发达的外汇市场、金融衍生品市场、股票市场、债券市场、资本市场和黄金市场,因此,香港期货交易所有着广泛的发展前景。

经历过多次牛市、股灾,与1998年亚洲金融风暴,香港证券市场渐趋成熟。

1999年,当时的财政司司长曾荫权公布,为香港证券及期货市场进行全面改革,以提高香港的竞争力及迎接市场全球化所带来的挑战。

建议把香港联合交易所(联交所)与香港期货交易所(期交所)实行股份化,并与香港中央结算有限公司(香港结算)合并,由单一控股公司香港交易及结算所有限公司(香港交易所,港交所,HKE某)拥有,当时联交所共有570家会员公司。

2000年3月6日,三家机构完成合并,香港交易所(HKE某:0388)于2000年6月27日以介绍形式在联交所上市。

港商交所即将推出的32金衡盎司黄金期货合约可为广泛的市场参与者做套期保值、套利和其他投资策略之用。

此外,为满足亚洲时区内缺乏国际定价机制的市场的需求,港商交所的黄金期货合约特在合约设计过程中加入如下特点:在香港进行的符合国际标准的安全实物交割;在功能强大的高端电子平台上执行交易;世界一流的结算功能;为吸引全球的市场流动性而延长的每日交易时段;为亚洲市场参与者量身定做的合约条款。

香港中央结算有限公司

香港中央结算有限公司香港中央结算有限公司(Hong Kong Exchanges and Clearing Limited,简称HKEX)是香港的一家交易所运营商,为香港股票和衍生品市场提供中央结算服务。

香港中央结算有限公司的成立标志着香港金融市场的发展进入了一个新的阶段。

香港中央结算有限公司成立于2000年,是香港证券交易所的全资子公司。

它的主要任务是提供中央结算服务,包括证券和衍生品的结算、清算、交割和注册等业务。

作为香港金融市场的核心中央结算机构,香港中央结算有限公司在保障市场交易的安全和稳定方面扮演着重要角色。

香港中央结算有限公司的中央结算系统采用了先进的技术和管理手段,以确保交易的顺利进行。

它提供了高效的交易结算流程,使投资者能够快速、安全地完成证券交易。

这种高效的结算系统有助于提高市场的流动性,并提高市场参与者的信心。

除了提供中央结算服务,香港中央结算有限公司还提供了其他一些重要的服务。

例如,它提供了券商短借服务,使券商能够在资金周转紧张的情况下借入股票,以便继续进行交易。

此外,香港中央结算有限公司还为市场参与者提供了风险管理工具,例如衍生品交易保证金和风险管理工具。

作为香港金融市场的核心机构,香港中央结算有限公司一直致力于提高市场的透明度和公平性。

它积极开展市场监管工作,制定相关规则和监管措施,监督市场参与者的行为,以维护市场秩序。

此外,香港中央结算有限公司还与其他国际市场交易所和监管机构合作,共同打击市场操纵和其他违规行为,维护全球金融市场的稳定。

香港中央结算有限公司的发展成就备受认可。

它坚持以客户为中心的理念,不断提高服务质量,满足客户的需求。

凭借其先进的技术和良好的市场声誉,香港中央结算有限公司成为了香港金融市场的重要组成部分,对于香港资本市场的繁荣和发展具有重要意义。

展望未来,香港中央结算有限公司将继续致力于提高服务质量和市场参与者的体验。

它将继续推动技术创新,提高交易效率和安全性。

h股发展历程 (2)

h股发展历程引言概述:H股是指在香港交易所上市的中国企业股票,是中国内地公司在香港上市的一种形式。

自1993年开始,H股市场逐渐发展壮大,成为中国企业海外融资和扩大国际影响力的重要渠道。

本文将从五个大点来阐述H股的发展历程。

正文内容:1. H股市场的起步阶段1.1 1993年,香港交易所首次推出H股市场,成为中国企业境外融资的窗口。

1.2 初期,H股市场主要以金融机构和大型国企为主,代表了中国经济改革开放的成果。

2. H股市场的快速发展2.1 随着中国经济的快速增长,越来越多的中国企业选择在香港上市,推动了H股市场的迅速扩张。

2.2 2007年,H股市场的市值首次超过内地A股市场,成为中国企业市值最高的市场。

2.3 H股市场的发展也吸引了众多国际投资者的关注,进一步提升了中国企业的国际影响力。

3. H股市场的改革与创新3.1 随着市场的发展,香港交易所不断改革和创新,推出了更多便利和灵活的交易制度。

3.2 2006年,香港交易所推出了H股ETF,为投资者提供了更多多样化的投资选择。

3.3 2018年,香港交易所推出了“同股不同权”制度,允许创新型企业在香港上市,进一步提升了H股市场的吸引力。

4. H股市场的挑战与变革4.1 随着中国内地资本市场的改革开放,A股市场吸引了更多投资者的目光,对H股市场构成了竞争压力。

4.2 2018年,MSCI将A股纳入其指数体系,进一步提升了A股市场的国际认可度,对H股市场形成了一定的冲击。

4.3 H股市场也面临着国际政治和经济环境的影响,如贸易摩擦和全球金融市场的波动等。

5. H股市场的未来展望5.1 随着中国资本市场的不断开放和改革,H股市场将继续发展壮大。

5.2 香港作为国际金融中心的地位将进一步巩固,为H股市场提供更好的发展环境。

5.3 H股市场将继续吸引更多国际投资者,为中国企业提供更多融资和扩张的机会。

总结:综上所述,H股市场经历了起步阶段、快速发展、改革创新、挑战变革以及未来展望的过程。

香港股市发展史

香港股市发展史(一)一、雪厂街边股市起航在张爱玲笔下,20世纪30年代的香港远不如同期的上海。

确实,香港就是从小渔村发展起来的。

随着70年的斗转星移,时代的列车轰隆驶过,小渔村变成国际大都市,乡下佬变成都市人,这一切都显得有些不可思议。

对于香港来说,香江之畔的小渔村能够成长为亚太的金融中心,股票市场起到了难以忽视的作用,只要去过香港联合交易所的访客,相信都能留下非常深刻的印象。

尽管香港从地域来说只是弹丸之地,但是按交易规模、上市公司数和成交额来说,现在的香港仅次于纽约、伦敦、东京、上海。

香港的股票交易,起源于殖民地时期,有着非常悠久的历史,其发展经历了近150年。

追溯着时间的步伐来到1860年,就会发现早期英国商人在香港成立合资公司之后,就已经开始以私下交易形式买卖代表股东权益的票据。

当时的票据是通过中间人撮合的,完全可以作为今天电子化股票交易的前身。

当时的买卖,甚至还没有正式的交易场所,大部分是在雪厂街街边达成。

通过非正式的交谈,经纪人互通消息,包括交易品种和交易价格,来寻找机会。

在确定交易机会出现后,经纪商就会坐着人力车去找投资者和企业主洽谈。

一次成功的交易往往要经济商磨破嘴皮子才能实现。

由于节奏很慢,成交量自然也低得可怜。

最初香港的经济商不过百人,机构投资力量也主要由英资公司构成,如汇丰、置地、九仓、港灯、煤气、电车、太古船坞、黄埔船坞和均益仓等。

进入到19世纪末期,股票交易开始变得越来越频繁。

不仅是西方殖民者,香港本地人也开始卷入股票交易大潮中。

1891年,香港经纪协会作为香港第一个券商协会正式宣告成立。

这个名称一直沿用到1914年,才正式更名为香港交易所。

1947年3月,香港交易所吸纳了另一家证券交易所,在原有基础上成立了新的交易所。

香港股市发展史(二)香港股市发展1969-1973 年,香港的股市狂潮,使英国经纪行留意香港股市。

1971 年维高达及嘉惠父子率先到达香港,为外国基金买卖香港证券。

港股发展历史

港股发展历史港股发展历史1香港证券交易最早可以追溯到19世纪60年代,已有100多年历史。

历经百年风雨洗礼,香港股市始终踔厉奋发,展现出超强的韧性。

追随时间脉络,我们也能够清晰地看到:回归祖国后,港股市场与内地紧密融合,互联互通,未来向上的潜力值得期待。

1891年,香港第一家证券交易所成立1891年2月3日,香港第一家正式证券交易市场成立,名为“香港股票经纪协会”。

1914年,交易所更名1914年2月21日,“香港股票经纪协会”更名为“香港证券交易所”。

1921年,香港第二家证券交易所成立香港第二家交易所“香港股份商会”于1921年注册成立。

1947年,两家交易所合并经过一段时间的并行营运后,两家交易所于1947年3月1日合并,改名为“香港证券交易所有限公司”,也就是被后市所熟知的“香港会”。

彼时香港绝大部分的股票买卖均是通过香港会完成的,但由于股票市场发展程度较低,这一阶段港股还未能成为企业融资的主要渠道,上市公司主要以外资公司为主。

1969年,恒生指数推出香港恒生银行于1969年11月24日推出恒生指数,很好地反应了香港股市的整体情况,成为香港经济的重要风向标。

1969年底,步入“四会时代”60年代末期,香港实体经济发展逐渐提速,工业和商业部门资金需求不断扩张,企业上市诉求也日趋强烈。

由于香港会的上市要求十分严苛,不少规模较大的华资企业仍无法正常上市,这种背景下新的交易所便应运而生。

1969年12月17日,李福兆以及当时财经界的名人成立的“远东证券交易所有限公司”(俗称“远东会”)正式营业,远东会的证券交投规模在短短的一两年之内便超过了老牌的证券交易所香港会。

尽管远东会发展迅猛,但依旧不能满足市场需求。

1971年3月15日,由金银业贸易场理监事会倡议成立的“金银证券交易所有限公司”(俗称“金银会”)正式开业,成交额在华资企业的大力支持下也很快便超过香港会坐上香港的第二把交椅。

紧接着“九龙证券交易所有限公司”(俗称“九龙会”)于1972年1月5日也开始营业,由于通过九龙会上市的企业规模一般不大以及开业时间晚,九龙会的规模是四会中最小的。

香港证券期货市场一本通--九思

一、香港证券市场的产品—权证(窝轮)

(一)基本概念 (二)权证的分类 (三)权证(窝轮)的名称及其代表内容 (四)窝轮常见名词 (五)窝轮的投资策略 (六)事例 (七)窝轮的基本要素

基本概念

权证(share warrant),是指基础证券发行人或 其以外的第三人发行的,约定持有人在规定期间 内或特定到期日,有权按约定价格向发行人购买 或出售标的证券,或以现金结算方式收取结算差 价的有价证券。

权证的分类(一)

(1)按买卖方向分为认购权证和认沽权证。认购 权证持有人有权按约定价格在特定期限内或到期 日向发行人买入标的证券,认沽权证持有人则有 权卖出标的证券。 (2)按权利行使期限分为欧式权证和美式权证, 美式权证的 权证持有人在权证到期日前的任何交 易时间均可行使其权利,欧式权证持有人只可以 在权证到期日当日行使其权利。

长江实业等

国企指数(中国企业指数) 即H股,指注册在内地,上市地在香港的中国企业的外资股(A股成为内

资股)

红筹指数(中资企业指数) 指在境外注册,在香港上市的中资企业股 其他指数 创业板指数, A+H指数、恒生金融指数、恒生地产指数、恒生公用事

2003年7月海外证券市场大事记

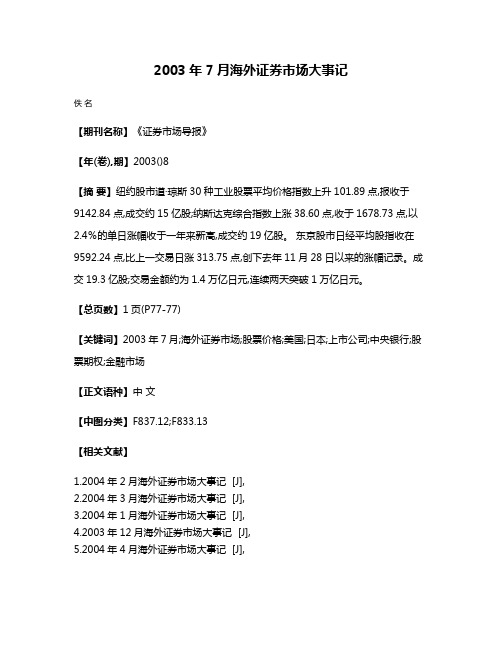

2003年7月海外证券市场大事记

佚名

【期刊名称】《证券市场导报》

【年(卷),期】2003()8

【摘要】纽约股市道·琼斯30种工业股票平均价格指数上升101.89点,报收于9142.84点,成交约15亿股;纳斯达克综合指数上涨38.60点,收于1678.73点,以2.4%的单日涨幅收于一年来新高,成交约19亿股。

东京股市日经平均股指收在9592.24点,比上一交易日涨313.75点,创下去年11月28日以来的涨幅记录。

成交19.3亿股;交易金额约为1.4万亿日元,连续两天突破1万亿日元。

【总页数】1页(P77-77)

【关键词】2003年7月;海外证券市场;股票价格;美国;日本;上市公司;中央银行;股票期权;金融市场

【正文语种】中文

【中图分类】F837.12;F833.13

【相关文献】

1.2004年2月海外证券市场大事记 [J],

2.2004年3月海外证券市场大事记 [J],

3.2004年1月海外证券市场大事记 [J],

4.2003年12月海外证券市场大事记 [J],

5.2004年4月海外证券市场大事记 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

港股发展历史

港股发展历史目录一、早期发展阶段(1866-1969) (1)二、四会并存时期(1969-1986) (1)三、联交所统一时期(1986-2000) (2)四、国际化新阶段(2000年至今) (3)香港,作为亚洲重要的国际金融中心之一,其股票市场的发展历程充满了波折与辉煌。

从19世纪末的萌芽阶段到21世纪初的成熟国际化,香港证券市场的演变不仅反映了这座城市经济结构的变化,也见证了中国乃至全球经济格局的变迁。

一、早期发展阶段(1866-1969)香港证券市场的起源可以追溯到1866年,当时已有零星的证券交易活动。

到了1891年2月3日,由英国商人Paul Charter发起成立的“香港股票经纪人协会”标志着香港首个正式证券交易场所的诞生。

这一时期,香港股市主要受到西方资本的影响,上市公司以英资为主,交易方式较为原始,通过面对面议价的形式进行。

1914年,“香港股票经纪人协会”更名为“香港证券交易所”,这为后续更正规化的市场运作奠定了基础。

1921年,香港第二家证券交易所——香港股份商会成立,进一步丰富了市场参与者。

1947年,两家交易所合并成为“香港证券交易所有限公司”,即后来广为人知的“香港会”。

尽管如此,直到1969年之前,香港证券市场规模相对较小,影响力有限。

二、四会并存时期(1969-1986)进入20世纪70年代后,随着香港经济的迅速增长,企业对资金的需求日益增加,促使更多本地及外资企业寻求上市融资。

1969年12月17日,李福兆等人创立远东证券交易所有限公司(简称“远东会”),打破了“香港会”的垄断地位,开启了香港证券市场的新篇章。

紧接着,在1971年至1972年间,金银证券交易所有限公司(简称“金银会”)和九龙证券交易所有限公司(简称“九龙会”)相继成立,形成了“四会鼎立”的局面。

这一时期,虽然四家交易所之间存在一定程度的竞争,但也促进了整个市场的活跃度提升。

然而,过度竞争导致了一些问题,如上市公司质量参差不齐、市场监管难度加大等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6月

• 修訂公司組 織架構,以 進一步提高 運作效率 • 檢討發展項 目的優先次 序

7

2003年工作成果

9月 • 修訂《上市規則》, 容許獲證監會認可的 集體投資計劃上市及 交易 11月 • 按《內地與香港關於建立更緊密經貿關係的安排》(CEPA)設 立北京代表處,並在北京舉行研討會,作為內地企業在香港 上市十周年誌慶活動 榮獲香港會計師公會最佳企業管治披露奬項的鑽石奬(非恒 指成分股組) 到杭州舉行(%) 54.74 56.72 -16.67 31.32

4

香港交易所 2003 年市場摘要

衍生產品市場

(續)

2003 2002

(年底) 6,228,037 4,802,422

變幅

(%) 25.96 35.84

(截至12月18日) 7,844,565 6,523,781

總成交合約張數 期貨合約總數 恒生指數期貨 最高單日成交合約張數: 104,534張 (2003年8月26日); 小型恒生指數期貨 最高單日成交合約張數: 8,868張 (2003年9月25日); 最高未平倉合約張數: 4,256張 (2003年5月12日) H股指數期貨 (於2003年12月8日推出)

與深圳證券交易所尋求業務合作

變幅

(%) -28.25 -29.02 16.67 -38.46 -25.00 -52.63 5.93 4.80 11.45

H股及紅籌股市場集資額 主板: 創業板: 新上市宗數 主板: 創業板: 上市公司數目 主板: 創業板:

^ 包括從創業板轉到主板上市的2家(2002年)及6家(2003年)公司

3

• 廢除更多適用於交易所參與者的收費及費用

1月

5月

3月 3月 • 推出標準普爾/香港交易 所大型股指數以及標準普 爾/香港交易所創業板指 數 • 修訂有關上市申請人及/ 或上市發行人經營賭博活 動業務的指引

4月 • • • • •

4月

6月

組成新一屆董事會,李業廣被重新委任為主席 與上海期貨交易所簽訂諒解備忘錄,合作發展能源衍生產品 委任周文耀為集團行政總裁 將適用於交易所參與者的若干費用廢除 《證券及期貨條例》生效,主板及創業板的《上市規則》修訂內容 以作配合;隨新例生效推出新的權益披露機制

1,222,796

1,107,964

10.36

21,934

不適用

5

香港交易所 2003 年市場摘要

衍生產品市場

(續)

2003 (截至12月18日) 期權合約總數 恒指期權 最高單日成交合約張數:20,382張 (2003年3月31日) 最高未平倉合約:150,256張 (2003年3月27日) 股票期權 最高未平倉合約:798,161張 (2003年12月8日) 小型恒生指數期權 (於2002年11月18日推出) 6,184,089 2,085,498

7月 • 編制策略性計劃 的工作展開

• •

7月

9月

11月

8月

10月

10月 • 發出《有關無紙化證券市場的建議運作模式 的諮詢文件》

12月

8月

• 到廣州及福州舉行上市研討會, 介紹到香港上市的情況 • 進一步廢除適用於交易所參與者 的收費及費用

12月

• 推出H股指數期貨

• 提升HKATS系統

• 總結2004至2006年的策略性計劃

70 億港元

585 億港元 564 億港元 21 億港元

-70.00

153.68 158.87 14.29

2

香港交易所 2003 年市場摘要

證券市場

(續)

2002

(年底) 708 億港元 696 億港元 12 億港元 117 60^ 57 978 812 166

2003

(截至12月18日) 508 億港元 494 億港元 14 億港元 72 45^ 27 1,036 851 185

創業板:

首次公開招股集資額 主板:

44 億港元

578 億港元 557 億港元

91 億港元

520 億港元 450 億港元

-51.65

11.15 23.78

創業板:

交易市場集資額 主板: 創業板:

* 四捨五入關係,數字相加未必等如總數 ^ 只包括新發行股份的集資額

21 億港元

1,484 億港元^ 1,460 億港元 24 億港元

香港交易所 2003 年市場摘要

證券市場

(續)

2003 (截至12月18日) 交易市場平均每日成交金額 主板: 創業板: 恒生指數收市點數 世界排名 (按市值計) * 10月底排名 102.9 億港元 101.4 億港元 1.5 億港元 12240.3 第八位*

2002 (年底) 66.5 億港元 64.7 億港元 1.8 億港元 9321.3 第十位

2002 (年底) 4,801,367 1,070,431

變幅 (%) 28.80 94.83

4,067,090

3,724,705

9.19

31,501

6,176

410.06

6

2003年工作成果

5月 1月 • 發表《有關企業管治事宜的上 市規則修訂建議諮詢意見總結》 • 到哈爾濱舉行上市研討會,介 紹到香港上市的情況 • 宣布新的主板及創業板的上市委員會成員名單,兩個委員會的成員互有重疊, 以提供較大靈活性 • 與證監會聯合公布《有關對保薦人及獨立財務顧問監管的諮詢文件》 • 推出CCASS/3的工作進入最後一個階段,推出參與者網間連接器(PG)

2003年香港交易所市場回顧

周文耀 香港交易及結算所集團行政總裁 2003年12月22日

1

香港交易所 2003 年市場摘要

證券市場

2003 (截至12月18日) 集資額 主板: 2,062 億港元* 2,018 億港元 2002 (年底數字) 1,105 億港元 1,014 億港元 變幅 (%) 86.61 99.01

8

未來三年的發展方向及策略

定位 作為中國發行人通往國際資本市場的大門 作為國際投資者參與中國內地市場的渠道 策略 成為內地的合作夥伴 建立高素質的市場 作為一家以國際標準慣例為本而極具規模的交易所

9

2004 年重點工作 – 成為內地夥伴

中國企業上市 吸引更多大型、高質素的中國企業 為內地發行人提供更優質的上市服務 中國產品 發展與中國有關的產品 與中國內地合作 與上海期貨交易所探討推出原油期貨產品