中国国债收益率数据与图表

历史国债收益率曲线

历史国债收益率曲线国债收益率曲线是反映不同期限国债利率水平的图表。

它被广泛用于金融市场,为投资者提供了关于债券市场供需和经济情况的重要信息。

通过分析历史国债收益率曲线,投资者可以预测未来的经济走向,并做出更有效的投资决策。

1. 国债收益率曲线的概念及作用国债收益率曲线是指不同期限国债的收益率与到期期限之间的关系图表。

它反映了市场对不同期限国债的需求和供应情况,进一步反映了市场预期未来的经济走势。

国债收益率曲线的形状可以提供重要的市场信号,包括经济增长、通胀预期、货币政策等。

2. 影响国债收益率曲线的因素国债收益率曲线的形状和水平受多种因素影响。

其中最主要的因素包括经济增长、通货膨胀预期、货币政策、风险溢价等。

经济增长预期高、通货膨胀预期上升和货币政策收紧往往会导致长期国债收益率上升,进而使国债收益率曲线变陡。

相反,经济增长低迷、通货膨胀预期下降和货币政策宽松可能导致长期国债收益率下降,曲线变平或倒挂。

3. 国债收益率曲线的类型和形状根据不同的形态,国债收益率曲线可以分为正常型、倒挂型和剧烈型。

正常型曲线是指长期国债收益率较高,随着到期期限的增长逐渐降低,形成向下倾斜的曲线。

这种情况一般表示市场对经济增长持乐观态度。

倒挂型曲线则是指长期国债收益率低于短期国债收益率,这暗示市场对经济前景的担忧。

剧烈型曲线波动较大,可能意味着市场对经济走势不确定性的担忧。

4. 历史国债收益率曲线的案例分析以美国国债为例,我们可以通过对历史国债收益率曲线的分析来了解其对经济的指示作用。

在美国的曲线中,常见的情况是正常型和剧烈型。

我们可以通过对比曲线的形状和实际经济数据,来分析曲线的变化与经济走势之间的关系,以辅助投资决策。

5. 国债收益率曲线对投资者的影响国债收益率曲线对投资者来说具有重要的参考意义。

不同形态的曲线提供了不同的投资机会。

例如,在正常型曲线下,投资者通常会倾向于购买长期国债,以获得较高的收益率。

而在倒挂型曲线下,投资者可能会选择转向短期投资或其他相对低风险的投资品种,以规避经济不确定性带来的风险。

中债收益率曲线和中债估值编制方法及使用说明

01

结论总结

根据分析结果,总结该债券产品的估值 情况,以及市场对其的看法和预期。

02

03

启示和建议

根据案例结论,提出对投资者和发行 人的启示和建议,如投资策略、风险 控制等。

05

未来展望

中债市场的未来发展

债券市场规模持续扩大

01

随着中国经济的发展和金融市场的深化,中债市场规模将继续

扩大,提供更多投资机会。

数据采集

中债登通过银行间市场交易数据采集样本债 券的成交价格和收益率数据。

数据处理

对采集的数据进行清洗、匹配和标准化处理, 确保数据的准确性和可比性。

曲线拟合

采用适当的统计方法对处理后的数据进行拟 合,形成中债收益率曲线。

曲线维护

定期更新和维护中债收益率曲线,以反映市 场变化。

02

中债估值编制方法

债券市场监管不断完善

02

为防范金融风险,中债市场监管将进一步加强,推动市场更加

规范、透明。

债券市场产品创新不断涌现

03

为满足投资者多样化的投资需求,中债市场将推出更多创新产

品,如绿色债券、可转债等。

中债收益率曲线和估值的改进方向

完善编制方法

01

进一步提高中债收益率曲线和估值的编制方法的科学

性和准确性,以更准确地反映市场实际情况。

估值基础

估值基准

中债估值以国债收益率为基准,综合考虑信用利差、流动性利差等 因素,形成各类债券的估值收益率。

估值频率

中债估值每日发布,为投资者提供及时、准确的债券市场信息。

估值质量

中债估值经过严格的内部质量控制和外部审计,确保数据准确性和 可靠性。

估值方法

现金流折现法

2023国债利率表及发行时间表完整版

2023国债利率表及发行时间表完整版2023国债利率表及发行时间表'完整版'国债期货全线收涨,10年期主力合约涨0.29%,5年期主力合约涨0.17%,2年期主力合约涨0.06%。

下面是小编整理的2023国债利率表及发行时间表完整版,希望能够帮助到大家。

2023国债利率表及发行时间表完整版国债发行时间是8月10号至8月19号,三年期利率为4%,五年期利率为4.27%国债(national debt; government loan),又称国家公债,是国家以其信用为基础,按照债的一般原则,通过向社会筹集资金所形成的债权债务关系。

国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券,是中央政府向投资者出具的、承诺在一定时期支付利息和到期偿还本金的债权债务凭证,由于国债的发行主体是国家,所以它具有最高的信用,被公认为是最安全的投资工具。

2022年国债发行时间表及利率2022年第一、二期储蓄国债 (凭证式)于3月10日至19日面向个人发行,两期国债计划最大发行额为300亿元。

3月8日,三年期储蓄国债 (凭证式)发行额为150亿元,年利率3.35%;五年期发行额为150亿元,年利率为3.52%。

发行时间:3月10日、5月10日、9月10日、11月10日。

2022年第一期和第二期储蓄国债(凭证式)将于3月10日至19日向个人发行,两期国债计划最高发行金额为300亿元。

3月8日,三年期储蓄国债(凭证式)发行金额为150亿元,年利率为3.35%;五年期发行金额150亿元,年利率3.52%。

凭证式储蓄债券上映日期:3月10日,5月10日,9月10日,11月10日。

发行期限:3年和5年。

付息方式:到期一次性还本付息。

估值法:何时买入,何时估值。

电子储蓄债券上映日期:4月10日,6月10日,7月10日,8月10日,10月10日。

发行期限:3年和5年。

付息方式:每年付息一次,到期偿还本金和最后一年的利息。

中债新综合财富指数

全价

118.0963 153.8632 106.1117 110.3770 116.1968 107.3668 108.9709

净价

100.1736 96.7773 97.1473 99.8995 106.7955 101.1283 104.2492

平均市值法久期(年)

3.6418

0.4265

1.7927

2.3466

2.3573

2.3287

1.0

2.8054

2.4826

2.6000

2.3873

2.4053

2.4377

2.0

—

—

—

2.5962

2.6035

2.5852

3.0

3.1595

2.9899

2.8688

2.6885

2.7597

2.7126

5.0

3.3129

3.1353

2.9676

2.8943

3.7239

平均基点价值(元)

0.0380

0.0043

0.0184

0.0349 0.0524

0.0714

0.1563

平均待偿期(年)

4.5913

0.4393

1.9828

3.9599 6.0642 8.4022 23.8442

平均派息率(%)

4.0400

3.9130

4.1541

4.0300 4.1164

3.7739

4.1892

指数上日总市值(亿元) 617392.5307 98324.2798 192743.8389 148634.9406 72969.5368 69255.0741 35464.8604

银行行业周报:晴空一鹤排云上,便引诗情到碧霄

行业报告|银行行业2020年10月16日证券研究报告一周观点银行板块本周(10.12-10.16)波动率较大,估值修复路径清晰,力度均匀,一路上攻。

本周银行板块走出独立修复背景,聚集全力带领大盘前进,无论从国内经济复苏背景来看,还是从整体估值水平来看,银行板块本周表现都可以称之为耀眼,而这种前进的动力并未熄灭,看好下周银行股持续优秀表现。

本周央行公开市场由于银行体系流动性合理充裕,累计开展1000亿元逆回购操作,又因2100亿元到期,央行本周净回笼1100亿元。

周五公布DR007为2.19%,回落至日常水平。

银行业的发展需要深度与中国经济发展进行融合,本周公布的社融数据、进出口数据以及信贷数据超预期,这些方面的融合与汇聚将会直接体现在银行的业务发展和盈利水平上,银行的资产质量也将有强力保障,银行反过来又会反哺经济,支持相关重点行业、重点企业、小微企业逐步发展,抓住国内、国际双循环契机,筑牢十四五发展。

市场表现本周银行行业指数上涨5.8%,表现好于大盘。

本周上证综指上涨1.96%,深圳成指上涨1.83%,创业板指上涨1.93%,沪深300指数上涨2.36%,中信银行指数上涨5.8%。

维持银行行业估值修复观点,关注优质股份制银行、区域禀赋城市商业银行。

重点公司动态•兴业银行(601166)兴业银行10月16日发布公告称:经过中国银保监会和中国人民银行批准,其在全国银行间债券市场发行当年无固定期资本债券,于10月13日簿记建档,15日完成发行,规模300亿元,前五年票面利率4.73%,每五年调整一次,5年后每个付息日,发行人有条件赎回权,募集资金将用于补充公司其他一级资本,夯实资本充足率。

•光大银行(601818)光大银行10月16日发布公告称:本行控股股东光大集团股份公司通过可转债转股的方式增持本行股份,增持15.42亿股,增持后光大集团直接和间接持有本行普通股比例为49.999%。

增持动作将提升光大银行的吸引力。

2023年第4季度国债收益率曲线

一、概述2023年第4季度国债收益率曲线是指在该季度内,国债的收益率随着不同债券到期时间的变化而形成的曲线。

国债收益率曲线是金融市场中的重要指标,对于预测经济走势、制定政策以及投资决策都具有重要的意义。

本文将对2023年第4季度国债收益率曲线进行分析,并探讨其对经济和金融市场的影响。

二、2023年第4季度国债收益率曲线的特点1. 长期国债收益率较短期国债收益率更高在2023年第4季度,随着债券到期时间的延长,国债收益率呈现出逐渐上升的趋势。

长期国债收益率明显高于短期国债收益率,这表明投资者对长期经济前景持乐观态度,同时也可能预示着市场对通货膨胀的担忧。

2. 收益率曲线倾斜2023年第4季度国债收益率曲线呈现出向上倾斜的状态,即短期国债收益率低于长期国债收益率。

这种收益率曲线的倾斜通常被视为一种经济衰退的前兆,因为长期投资者对未来经济的不确定性增加,导致长期债券的收益率上升。

3. 收益率曲线的平滑度较高2023年第4季度国债收益率曲线整体呈现出较为平滑的特点,波动幅度相对较小。

这表明市场整体对于未来经济走势的预期较为稳定,投资者信心相对较高。

三、国债收益率曲线对经济与金融市场的影响1. 对货币政策的影响国债收益率曲线的形态对央行货币政策的制定具有重要影响。

一般情况下,收益率曲线向上倾斜时,央行可能会采取较为紧缩的货币政策来抑制通货膨胀;而收益率曲线平坦或向下倾斜时,央行可能会采取宽松的货币政策来刺激经济增长。

2. 对债券市场的投资策略影响投资者可以通过分析国债收益率曲线来制定债券市场的投资策略。

在2023年第4季度,由于长期国债收益率较高,投资者可以选择配置一定比例的长期国债,以获得更高的投资回报。

3. 对经济走势的预测作用国债收益率曲线还可以作为预测经济走势的重要指标。

当收益率曲线向上倾斜时,可能预示着经济可能出现衰退或增长放缓的迹象;而当收益率曲线向下倾斜时,可能预示着经济可能迎来增长的转机。

固定收益证券-侧重对比往年修正版

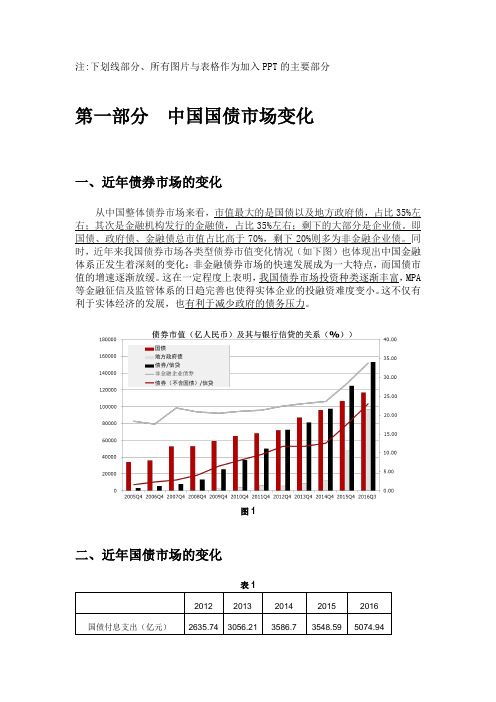

注:下划线部分、所有图片与表格作为加入PPT的主要部分第一部分中国国债市场变化一、近年债券市场的变化从中国整体债券市场来看,市值最大的是国债以及地方政府债,占比35%左右;其次是金融机构发行的金融债,占比35%左右;剩下的大部分是企业债。

即国债、政府债、金融债总市值占比高于70%,剩下20%则多为非金融企业债。

同时,近年来我国债券市场各类型债券市值变化情况(如下图)也体现出中国金融体系正发生着深刻的变化:非金融债券市场的快速发展成为一大特点,而国债市值的增速逐渐放缓。

这在一定程度上表明,我国债券市场投资种类逐渐丰富,MPA 等金融征信及监管体系的日趋完善也使得实体企业的投融资难度变小。

这不仅有利于实体经济的发展,也有利于减少政府的债务压力。

图1二、近年国债市场的变化表1数据来源:中国国家统计局,由EPS DATA整理从国债成交量来看(见表1),我国国债总成交量由2012年的39.4万亿元提高到2016年的238.7万亿元,年均增速近100%。

与此同时,尽管2014年至2016年国债发行规模出现大幅增加与大幅减少的情况,但我国国债总值依然稳定增长,客观地反映出我国长期稳健的货币政策。

特别地,通过关注可在证券交易场所自由买卖的上市国债(见表2),可看出近年来国债指数一直处于增长状态,即国债市场整体处于“牛市”。

这也解释了国债上市总数和上市面额的不断上升与国债的场内交易市场逐渐成熟。

表2数据来源:中国证监会、中国上市公司协会、上海证券交易所、深圳证券交易所,由EPS DATA 整理三、国债收益率的变化搜集相关数据后,我们整理了从2015年1月1日到2018年3月13日时间段每日10年期国债收益率情况,并按月加和取平均值得到如下图表(见图2)。

数据来源:国泰安CSMAR金融经济数据库图2从上图可看出,2015年来10年期国债收益率整体变化趋势可分为两段,即2015年1月至2016年11月的下降期和2016年11月至2018年3月的上升期。

2023储蓄国债利率表及发行时间表

2023储蓄国债利率表及发行时间表一、 2023年储蓄国债利率表1. 一年期储蓄国债:利率为3.25%。

2. 三年期储蓄国债:利率为3.75%。

3. 五年期储蓄国债:利率为4.25%。

二、 2023年储蓄国债发行时间表1. 一年期储蓄国债发行时间:5月1日、11月1日。

2. 三年期储蓄国债发行时间:3月1日、9月1日。

3. 五年期储蓄国债发行时间:1月1日、7月1日。

在金融投资领域,政府债券一直以来都是备受关注的投资品种之一。

而对于2023年的储蓄国债利率表及发行时间表,相信很多投资者都十分关注。

在接下来的文章中,我们将就此展开深入探讨。

我们来看2023年储蓄国债的利率表。

值得一提的是,根据国家有关政策和宏观经济形势的变化,今年的储蓄国债利率相较于往年有所上升。

具体来说,一年期储蓄国债的利率为3.25%,较去年提升了0.5个百分点;三年期储蓄国债的利率为3.75%,较去年提升了0.75个百分点;五年期储蓄国债的利率为4.25%,较去年提升了1个百分点。

这意味着投资者在2023年储蓄国债时,可获得更高的收益回报。

从利率提升的角度来看,政府债券的吸引力明显增强,投资者的意愿也可能会相应提升。

接下来,我们来分析2023年储蓄国债的发行时间表。

根据相关公告,一年期储蓄国债将于每年的5月1日和11月1日发行;三年期储蓄国债将于每年的3月1日和9月1日发行;五年期储蓄国债将于每年的1月1日和7月1日发行。

这些发行时间的设定,很大程度上符合了市场投资者的需求。

也为投资者提供了更多的选择和灵活性。

投资者可以根据自己的实际情况和资金需求,在不同时间段内不同期限的储蓄国债,从而更好地满足自己的资金管理和理财规划。

总结来看,2023年储蓄国债的利率和发行时间表都呈现出利大于弊的趋势。

政府债券的利率上升,为投资者带来更多的投资机会和收益;发行时间的设定,增加了投资者的选择余地和风险管理的灵活性。

对于投资者而言,2023年储蓄国债无疑是一个值得考虑和关注的投资标的。

历年国债利率

61701 06 储蓄 01 61702 06 储蓄 02 71701 07 储蓄 01 81701 08 储蓄 01 81702 08 储蓄 02 81703 08 储蓄 03 91701 09 储蓄 01 91702 09 储蓄 02 91703 09 储蓄 03 91704 09 储蓄 04 91705 09 储蓄 05 91706 09 储蓄 06 91707 09 储蓄 07 91708 09 储蓄 08 101701 10 储蓄 01 101702 10 储蓄 02 101703 10 储蓄 03 101704 10 储蓄 04 101705 10 储蓄 05 101706 10 储蓄 06 101707 10 储蓄 07 101708 10 储蓄 08 101709 10 储蓄 09 101710 10 储蓄 10 101711 10 储蓄 11 111701 11 储蓄 01 111702 11 储蓄 02 111703 11 储蓄 03 111704 11 储蓄 04 111705 11 储蓄 05 111706 11 储蓄 06 111710 11 储蓄 10 111711 11 储蓄 11 111712 11 储蓄 12 111713 11 储蓄 13 111714 11 储蓄 14 111715 11 储蓄 15 111716 11 储蓄 16 111717 11 储蓄 17 111718 11 储蓄 18 121701 12 储蓄 01 121702 12 储蓄 02 121703 12 储蓄 03 121704 12 储蓄 04 121709 12 储蓄 09 121710 12 储蓄 10 121711 12 储蓄 11 121712 12 储蓄 12 121713 12 储蓄 13 121714 12 储蓄 14 131701 13 储蓄 01 131702 13 储蓄 02 131703 13 储蓄 03

中国固定利率国债收益率曲线-概述说明以及解释

中国固定利率国债收益率曲线-概述说明以及解释1.引言1.1 概述中国固定利率国债收益率曲线是指以国债到期期限为横坐标,国债收益率为纵坐标的一条曲线。

它反映了不同到期期限的国债的预期收益率水平。

固定利率国债收益率曲线在中国金融市场中具有重要的意义,因为它能够揭示市场对未来经济发展和货币政策走向的预期。

在中国,国债收益率曲线通常呈现出正斜率的形态,也就是长期国债的收益率高于短期国债的收益率。

这是由于市场普遍认为长期国债的投资风险相对较高,因此投资者要求更高的收益率来补偿风险。

此外,固定利率国债收益率曲线还可以反映出市场对通货膨胀预期的影响。

如果市场预期通货膨胀率将上升,投资者会要求更高的收益率,从而导致国债收益率曲线向上移动。

中国固定利率国债收益率曲线的预测和应用在金融市场中具有重要的意义。

通过分析国债收益率曲线的形态和变动趋势,可以为投资者提供参考,帮助他们做出投资决策。

此外,固定利率国债收益率曲线也是货币政策制定者的重要参考指标之一。

当国债收益率曲线发生变动时,央行可以根据其变动方向和幅度来调整货币政策,以达到稳定经济增长和控制通货膨胀的目标。

总之,中国固定利率国债收益率曲线是中国金融市场中的重要指标,它能够反映市场对未来经济发展和货币政策走向的预期。

通过对收益率曲线的分析和预测,可以为投资者提供参考,同时也是货币政策制定者的重要依据。

1.2文章结构1.2 文章结构本文将按照以下结构来展开对中国固定利率国债收益率曲线的研究和分析。

首先,在引言部分,我们将对整篇文章进行概述,介绍中国固定利率国债收益率曲线的背景和重要性。

我们将说明该曲线在金融市场的作用,并提出本文的研究目的。

接下来,在正文部分,我们将首先定义和解释中国固定利率国债收益率曲线的概念和含义。

我们将详细介绍该曲线的构成和计算方法,以及它在金融市场中的重要性和应用价值。

此外,我们还将探讨影响这一曲线的各种因素,如宏观经济因素、货币政策、市场需求与供应等。

中债银行收益率曲线的走势分析

中债收益率曲线和指数日评中央国债登记结算有限责任公司债券信息部收益率曲线组:张永民赵凌王超群指数组:管圣义卢遵华)质量组:何一峰目录第一部分:发行情况1.1今日发行第二部分:宏观经济分析2.1市场面基本分析2.2市场消息第三部分:今日银行间货币市场市场走势3.1 两日Shibor利率走势分析表3.2今日回购利率、Shibor利率、央票和中短期票据对比表3.3今日回购利率、Shibor利率、央票和中短期票据对比图第四部分:今日IRS走势分析第五部分:中债收益率曲线走势分析图5.1 银行间固定利率国债收益率曲线比较图表5.1 银行间固定利率国债收益率曲线标准期限收益率涨跌表图5.2 银行间固定利率政策性金融债收益率曲线比较图表5.2 银行间固定利率政策性金融债收益率曲线标准期限收益率涨跌表图5.3 银行间固定利率央行票据收益率曲线比较图表5.3 银行间固定利率央行票据收益率曲线标准期限收益率涨跌表图5.4 银行间固定利率中短期票据收益率曲线比较图表5.4 银行间固定利率中短期票据收益率曲线标准期限收益率涨跌表图5.5 银行间浮动利率政策性金融债(R07D)比较图表5.5 银行间浮动利率政策性金融债(R07D)曲线标准期限收益率涨跌表图5.6 银行间浮动利率政策性金融债(1Y)比较图表5.6 银行间浮动利率政策性金融债(1Y)曲线标准期限收益率涨跌表图5.7 银行间固定利率铁道债比较图表5.7 银行间固定利率铁道债曲线标准期限收益率涨跌表第六部分:中债银行间收益率曲线点差分析图6.1 银行间固定利率国债、央票和金融债收益率曲线比较图表6.1 银行间固定利率国债、央票和金融债收益率曲线标准期限点差比较表图6.2 银行间固定利率金融债、企业债、商业银行债和资产支持证券收益率曲线比较图表6.2 银行间固定利率金融债、企业债、商业银行债和ABS收益率曲线标准期限点差比较表图6.3 银行间央票和中短期票据收益率曲线点差图表6.3 银行间央票和中短期票据收益率曲线标准期限点差表图6.4 银行间浮动利率国债、金融债、企业债和商业银行债收益率曲线比较图表6.4 银行间浮动利率国债、金融债、企业债和商业银行债收益率曲线标准期限点差比较表图6.5 银行间固定利率企业债(AAA)和固定利率企业债(AAA(2))点差关系图表6.5 银行间固定利率企业债(AAA)和固定利率企业债(AAA(2))点差关系表第七部分:中债指数走势分析图7.1中债系列指数-财富今日跌涨幅今日提示1、今日发行地方企业债09渝隆债(代码098002),期限为5+2年期,其中第5年末附发行人上调票面利率(0至100个点)选择权及投资者回售权,以应收账款为质押担保,票面利率为7.08%,大公给予其债券和主体评级均为AA,但从发行利率来看,市场对其平均并不完全予以认可,而将其降至A+水平,因此今日以银行间固定利率企业债收益率曲线(A+)为基础对其进行估值,今日估值净价和全价分别为100.7837元和100.8031元。

中债价格指标产品介绍

本讲座主要内容

中债价格指标产品概况

1.1 中债价格指标产品概况——结构图

1.2 中债价格指标产品概况——功能介绍

中债价格指标产品查询通道

普通数据下载通道

中国债券信息网

综合业务系统数据下载通道

综合业务系统下载通道

中债价格指标产品查询通道的构成

中债价格指标产品查询通道之一 ——中国债券信息网

2.1 中国债券信息网——查询背景资料

2.1 中国债券信息网——查询背景资料

2.2 中国债券信息网——查询中债价格指标产品

从主页右边栏分别单击进入

中债收益率曲线

中债收益率曲线

中债收益率曲线

中债估值

中债指数

2.3 中国债券信息网——查询市场成员估值

2.3 中国债券信息网——查询市场成员估值

从主页右边栏点击进入

中债市场成员估值展示页面普通 Nhomakorabea据下载通道从主页右边栏点击进入即可

数据包含:中债收益率曲线、估值和指数的自定义查询和批量下载

批量数据下载,EXCEL格式,便于数据加工整理、分析研究

数据下载通道申请方法

9、静夜四无邻,荒居旧业贫。。10、雨中黄叶树,灯下白头人。。11、以我独沈久,愧君相见频。。12、故人江海别,几度隔山川。。13、乍见翻疑梦,相悲各问年。。14、他乡生白发,旧国见青山。。15、比不了得就不比,得不到的就不要。。。16、行动出成果,工作出财富。。17、做前,能够环视四周;做时,你只能或者最好沿着以脚为起点的射线向前。。9、没有失败,只有暂时停止成功!。10、很多事情努力了未必有结果,但是不努力却什么改变也没有。。11、成功就是日复一日那一点点小小努力的积累。。12、世间成事,不求其绝对圆满,留一份不足,可得无限完美。。13、不知香积寺,数里入云峰。。14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。15、楚塞三湘接,荆门九派通。。。16、少年十五二十时,步行夺得胡马骑。。17、空山新雨后,天气晚来秋。。9、杨柳散和风,青山澹吾虑。。10、阅读一切好书如同和过去最杰出的人谈话。11、越是没有本领的就越加自命不凡。12、越是无能的人,越喜欢挑剔别人的错儿。13、知人者智,自知者明。胜人者有力,自胜者强。14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。15、最具挑战性的挑战莫过于提升自我。。16、业余生活要有意义,不要越轨。17、一个人即使已登上顶峰,也仍要自强不息。

2023年四季度国债收益率曲线

2023年四季度国债收益率曲线近年来,随着市场经济的发展和经济全球化的深入,国债市场在我国金融体系中一直扮演着重要的角色。

国债收益率曲线是市场上特定时间点不同剩余期限的国债收益率之间的关系图形,可以反映宏观经济的预期、货币政策的预期以及市场风险偏好。

本文将重点分析2023年四季度国债收益率曲线的形态与其影响因素。

国债收益率曲线的形态通常呈正常、倒挂或平坦的形式。

正常曲线意味着随着债券期限的延长,利率逐渐上升;倒挂曲线则是指短期国债收益率高于长期国债收益率;而平坦曲线则是指不同期限的国债收益率没有明显的差异。

曲线形态的变化通常会受到宏观经济走势、货币政策预期以及市场参与者的风险偏好等因素的影响。

首先,宏观经济走势是影响国债收益率曲线的重要因素之一。

经济增长、通胀预期以及市场信心等因素会对国债收益率产生显著影响。

在经济增长放缓、通胀预期较低、市场信心不足的情况下,投资者会更倾向于购买长期国债,从而导致长期国债收益率下降,形成倒挂曲线。

相反,如果经济增长强劲、通胀预期上升、市场信心旺盛,投资者更可能选择购买短期国债,令短期国债收益率上升,形成正常曲线。

其次,货币政策预期也是影响国债收益率曲线的重要因素之一。

货币政策的变化会对市场利率产生直接的影响。

例如,央行加息或降息措施会导致短期国债收益率上升或下降,进而影响整个国债收益率曲线的形态。

在2023年四季度,根据对中国经济走势和通胀压力的预期,央行可能考虑调整货币政策的力度和方向,进而影响国债收益率曲线的变化。

此外,市场参与者的风险偏好也会对国债收益率曲线产生影响。

当市场风险偏好较高时,投资者更愿意购买高风险的资产,而不太愿意购买低风险的国债,从而导致长期国债收益率上升,短期国债收益率下降,进而形成倒挂曲线。

反之,当市场风险偏好较低时,投资者更愿意购买低风险、稳定的国债,从而导致长、短期国债收益率趋于相近,形成平坦曲线。

综合考虑上述因素,我们可以对2023年四季度国债收益率曲线进行一定的预期。

2024年最新国债利率(公布)2024国债销售时间

2024年最新国债利率(公布)_2024国债销售时间2024年最新国债利率公布【国债】23附息国债26(续2),招标时间10:35-11:35,10Y,1050亿,混合式,票面利率2.67,1-18缴款,1-22上市23附息国债27(续发),招标时间10:35-11:35,2Y,990亿,混合式,票面利率2.33,1-18缴款,1-22上市【政策性银行债】23农发20(增10),招标时间14:00-15:00,10.0Y,100亿,荷兰式,票面利率2.85,1-19缴款,1-23上市23农发31(增3),招标时间14:00-15:00,1.0Y,100亿,荷兰式,票面利率2.44,1-19缴款,1-23上市【地方政府债】24河南债02(专项),招标时间15:00-15:40,7Y,110.43亿,荷兰式,1-18缴款24河南债01(专项),招标时间15:00-15:40,7Y,136.39亿,荷兰式,1-18缴款四大银行大额存款利率一、中国银行定期存款利率:1.定期存款:3个月利率1.35%6个月利率1.55%1年期利率1.75%2年期利率2.25%3年期利率2.75%5年期利率2.75%。

2.大额存单定期利率,20万起存:3个月利率1.595%6个月利率1.85%1年期利率2.175%2年期利率3.045%3年期利率3.85%。

二、工商银行定期存款利率:1.整存整取定期存款: 3个月利率1.35%6个月利率1.55%1年期利率1.75%2年期利率2.25%3年期利率2.75%5年期利率2.75%。

2.大额存单定期利率,20万起存:3个月利率1.595%,6个月利率1.85%,1年期利率2.175%,2年期利率3.108%,3年期利率4.125%。

三、建设银行定期存款利率:1、定期存款整存整取: 3个月利率1.35%6个月利率1.55%1年期利率1.75%2年期利率2.25%3年期利率2.75%5年期利率2.75%。

2019年10年以上国债收益率表(市场无风险利率)

18.8115

100003.IB

10附息国债03

3.4332

20.1667

150021.IB

15附息国债21

3.4250

15.7268

070006.IB

07国债06

3.4156

17.3770

019319.SH

13国债19

3.4071

23.7104

130009.IB

13附息国债09

3.3635

3.7000

28.8087

019547.SH

16国债19

3.6958

26.6421

140025.IB

14附息国债25

3.6614

24.8224

150017.IB

15附息国债17

3.6473

25.5710

130019.IB

13附息国债19

3.6386

23.7104

019508.SH

15国债08

3.6302

17.3770

090025.IB

09附息国债25

4.2646

19.7896

019208.SH

12国债08

4.2493

42.3770

101208.SZ

国债1208

4.2493

42.3770

019310.SH

13国债10

4.2393

43.3852

101310.SZ

国债1310

4.2393

43.3852

101427.SZ

12国债13

4.1181

22.5874

101213.SZ

国债1213

4.1181

22.5874

中债收益率曲线和中债估值编制方法及使用说明

案例分析方法

数据分析

对收集到的数据进行清洗和整理,运用统计分析方法,如描述性统计、相关性分析、回归分析等,对数据进行分 析。

模型构建

根据分析结果,构建中债收益率曲线和中债估值模型,确定模型参数和变量。

案例结论

结果呈现

将分析结果以图表、表格等形式呈现,清晰展示中债收益率曲线和中债估值的编制方法和使用说明。

进行债券投资决策具有指导意义。

监测市场风险

03

中债收益率曲线可以用于监测市场利率风险,评估投资组合的

利率敏感性。

中债收益率曲线的编制方法

数据采集

中债登通过采集市场上的债券交易数据, 获取不同期限、不同品种的债券收益率

数据。

曲线拟合

中债登采用适当的统计方法对处理后 的数据进行拟合,形成中债收益率曲

线。

中债收益率曲线和中债估值编制方 法将继续发挥其在市场分析和预测 方面的优势,为投资者提供更加全 面和准确的信息支持。

谢谢

THANKS

中债收益率曲线和中债估值编 制方法及使用说明

目录

CONTENTS

• 中债收益率曲线概述 • 中债估值编制方法 • 中债收益率曲线和中债估值的使用说明 • 案例分析 • 总结与展望

01 中债收益率曲线概述

CHAPTER

中债收益率曲线的定义

中债收益率曲线是由中债登根据其债 券收益率数据编制而成的,反映不同 期限债券的到期收益率水平的曲线。

估值方法

中债估值采用多种估值方法,包 括现值定价法、市场比较法、收 益法等,以确定债券的内在价值。

债券种类

中债估值涵盖了多种类型的债券, 包括政府债券、金融债券、企业 债券等,以满足投资者对不同债 券的估值需求。

2023第四季度储蓄国债利率表

2023第四季度储蓄国债利率表在当今社会,随着经济的不断发展和国家政策的调整,投资理财成为了人们关注的焦点之一。

而储蓄国债作为一种相对安全的投资理财方式,备受人们青睐。

在2023年第四季度,储蓄国债利率表更是备受关注,因为利率的变化直接关系到投资人的收益。

本文将从深度和广度两个方面对2023年第四季度储蓄国债利率表进行全面评估,并撰写一篇有价值的文章,帮助人们更好地了解这一话题。

让我们来了解一下2023年第四季度储蓄国债利率表的具体内容。

根据国家有关部门发布的数据显示,2023年第四季度储蓄国债利率表如下:1. 三年期储蓄国债利率:3.25%2. 五年期储蓄国债利率:3.60%3. 七年期储蓄国债利率:3.85%4. 十年期储蓄国债利率:4.00%以上是2023年第四季度储蓄国债利率表的基本内容,利率水平整体较为稳定,但相比前几年略有上升。

接下来我们将从不同角度对这一利率表进行分析。

从投资收益的角度来看,2023年第四季度储蓄国债利率表的利率水平相对较高,尤其是相对于其他理财产品或投资品种。

这意味着选择储蓄国债进行投资理财,可以获得较为稳定和可观的收益。

尤其对于那些风险偏好较低的投资者来说,储蓄国债是一个理想的选择。

利率的上升也为投资者带来了更多的投资机会,可以在不增加风险的情况下获得更高的收益。

从经济政策调控的角度来看,2023年第四季度储蓄国债利率表的利率上升反映了国家对于金融市场的宏观调控。

利率的上升可以有效抑制通货膨胀,促进经济稳定发展,同时也能够吸引更多的资金投入国债市场,为国家的发展提供更多的资金支持。

2023年第四季度储蓄国债利率表的调整是符合国家整体经济发展大局的。

从投资策略的角度来看,2023年第四季度储蓄国债利率表的出台也给投资者带来了一定的启示。

在选择投资理财产品时,投资者应该结合自身的风险偏好、投资期限和收益预期来进行综合考量,不宜盲目跟风或过于保守。

可以适当关注其他与国债相关的金融产品,寻找更加适合自己的投资组合,实现资产的多元化配置。

国债历年利率表格

国债历年利率表格国债历年利率表格1. 引言国债是国家信用担保的债务工具,也是一种重要的投资品种。

国债的利率是衡量国家经济情况和风险的重要指标之一。

通过观察国债历年利率表格,我们可以深入了解国家的财政状况、通胀水平和市场需求等因素对利率的影响。

本文将基于提供的国债历年利率表格,通过分析不同年份的数据,评估宏观经济形势的演变以及国家的财政政策变化。

2. 国债利率表格以下是提供的国债历年利率表格(以序号标注):序号年份利率1 2010 3.5%2 2011 3.2%3 2012 2.8%4 2013 2.6%5 2014 2.5%6 2015 2.3%7 2016 2.8%8 2017 3.4%9 2018 3.7%10 2019 3.2%11 2020 2.9%3. 国债利率变化趋势通过观察国债历年利率表格,我们可以注意到以下几个趋势:a) 2010年至2014年期间,国债利率整体呈现下降趋势,从3.5%下降到2.5%。

这个趋势反映了政府在此期间采取的一系列货币政策和经济刺激措施。

由于全球金融危机的冲击,经济增长放缓,政府推动降低利率以鼓励投资和消费,促进经济复苏。

b) 2015年至2018年期间,国债利率出现小幅波动。

在这段时间内,中国经济呈现出逐渐放缓的趋势,政府加大了财政政策的支持力度。

由于通货膨胀压力较小,使得政府有更多的空间来调整利率以支持经济。

c) 2019年至2020年期间,国债利率再次出现下降趋势。

其中,2020年的利率降至2.9%。

这与全球范围内新冠疫情的爆发和冲击有关。

为应对疫情对经济造成的冲击,政府采取了一系列扩大内需和刺激经济的措施,其中之一就是降低国债利率以鼓励借贷和投资。

4. 观点和理解基于对国债历年利率表格的分析,我对国债利率的走势有以下几点观点和理解:a) 利率与宏观经济状况密切相关:国债利率的走势反映了国家的宏观经济状况和财政政策定向。

当经济增长放缓或面临风险时,政府会采取降低利率的措施来刺激经济;而在经济相对稳定或通胀压力较大时,政府可能会采取提高利率的措施来控制通胀。

中债收益率曲线和指数编制说明

第一部分中债收益率曲线编制说明央国债登记结算有限责任公司最早自1999年开始编制中债收益率曲线,并于2002年实现了第一次升级后,又经过公司内外部专家的深入研究、比较后,的实际情况,提出并开发出了全新的债券收益率曲线构建模型。

编制理念与目的债收益率曲线的编制理念是:为中国债券市场提供完全客观、中立的收益率参考标准。

债收益率曲线的编制目的是:最大限度的反映出中国债券市场上各类债券不同期限的真实、合理的收益率水平。

中债收益率曲线的特点以严格的市场客观、中立角度进行构建收益率曲线品种齐全数据源丰富且可靠性强收益率曲线的目的明确、针对性强收益率曲线的构建模型适用性强、且准确性高中债收益率曲线的用途管理部门债收益率曲线可为管理部门提供当前市场上各类债券的合理的收益率水平,进而为其制定相关政策提供参考。

各类债券的发行人债收益率曲线可为债券发行人提供当前市场上的其对应债券品种的各期限债券合理的收益率水平,为其制定发行计划提供参考。

券投资者债收益率曲线可为各类债券投资者提供当前市场上各类债券的合理的收益率水平,为其进行债券投资提供参考。

券市场中介服务机构券市场的中介服务机构包括会计师事务所、律师事务所、债券评级机构等。

中债收益率曲线可为这些中价服务机构提供当前市场上各类债券的合理的收益债券资产审计、评估及债券评级时提供参考。

数据来源债收益率曲线的数据包括了银行间债券市场的双边报价、银行间债券市场结算数据、柜台市场的双边报价、交易所债券的成交数据、交易所固定收益平台货币经纪公司的报价数据以及市场成员的收益率估值数据。

构建模型总结多年中国债券收益率曲线编制经验的基础上,通过反复的研究比较,中债收益率曲线的构建模型没有选择目前被众多国内外收益率曲线编制机构普遍势性的模型,而最终选取了更适合于中国债券市场实际情况的赫尔米特模型。

曲线品种债收益率曲线是一个体系,目前每天提供161条各类收益率曲线。

按不同的划分标准,可作如下分类:按收益率类型划分,包括:到期收益率曲线:9条即期收益率曲线:9条远期收益率曲线远期的到期收益率曲线:70条远期的即期收益率曲线:70条浮动利率点差收益率曲线:3条按债券品种划分,包括:国债收益率曲线:67条中央银行债收益率曲线:2条政策性金融债收益率曲线:24条商业银行次级债收益率曲线:22条企业债收益率曲线(AAA级):44条短期融资券收益率曲线:2条按交易场所划分,包括:银行间收益率曲线:85条交易所收益率曲线:44条全市场国债收益率曲线:22条按利率品种划分,包括:固定利率收益率曲线:159条浮动利率收益率曲线:3条按曲线不同的构建方式划分,包括:原生:7条样本数据相对丰富、收益率值比较准确⑴银行间固定利率国债收益率曲线:固定(银行间、交易所)、浮动⑵中央银行债收益率曲线⑶银行间固定利率政策性金融债收益率曲线:固定、浮动(1y、R07D)派生:154条由于市场基础较弱,处于不断探索、完善中⑴即期收益率曲线⑵远期收益率曲线⑶企业收益率曲线⑷商业银行次级债收益率曲线⑸短期融资券收益率曲线每日编制情况说明个交易日完成曲线的编制工作后,中债收益率曲线维护小组将发布“中债收益率曲线日评”,对当天的市场收益率变化情况和中债收益率曲线的变化情况作出第二部分中债指数编制说明中央国债登记结算有限责任公司(简称中央结算公司)编制的中债指数自2002年12月31日对外发布,到2007年3月升级完成以来,已经形成了基本完备的体系。