税费计算表

上海商铺交易税费明细表

税费名称税费比例税费名称税费比例基本公式:房地产交易手续费一手房为成交价×0.08%,二手房为成交价×0.5%房地产交易手续费一手房为成交价的0.08%,二手房无需承担基本定义:房屋登记费550元/本(每增加一本证书按每本10元收取工本费)合同印花税房屋总价的0.05%权证印花税5元/本A、可提供上手购房发票的,约为房产增值额的30-60%。

30%税率(增值额÷扣除额)<0.5增值税=增值额×30%-扣除额×0印花税房屋产价的0.05%B、不能提供上手购房发票,土地增值税=(转让收入-转让收入×90%)×30%。

40%税率0.5<(增值额÷扣除额)<1增值税=增值额×0.4-扣除额×0.05契税交易价(或评估价)×3%(现房价-原房价-原契税-现营业税-现印花税-增值税-房产交易费-其他合理费用)×20%50%税率1<(增值额÷扣除额)<2增值税=增值额×0.5-扣除额×0.15评估费办公房交税都必须评估,一般低评的评估费按照0.6%计算。

其他合理费用包括本次中介费发票(拍卖佣金)、原交易费、登记费、配图费,不能抵扣利息、装修发票价(装修的发票金额不能超过购入价的10%)等,且这些减去的费用必须提供国家规定的正规发票60%税率2<(增值额÷扣除额)增值税=增值额×0.6-扣除额×0.35中介费一手房无需承担,二手房为房屋成交价×1%个税无法抵扣成本,按照全额的20%计算,增值税的扣除额可做当时买入的价格评估。

抵押登记费贷款情况下适用,房屋成加价小于等于100万的为0.1%,100万至2000万为0.04%。

最低0.01%A、可提供上手购房发票的,为(房屋成交价-上手发票价)×5.55%。

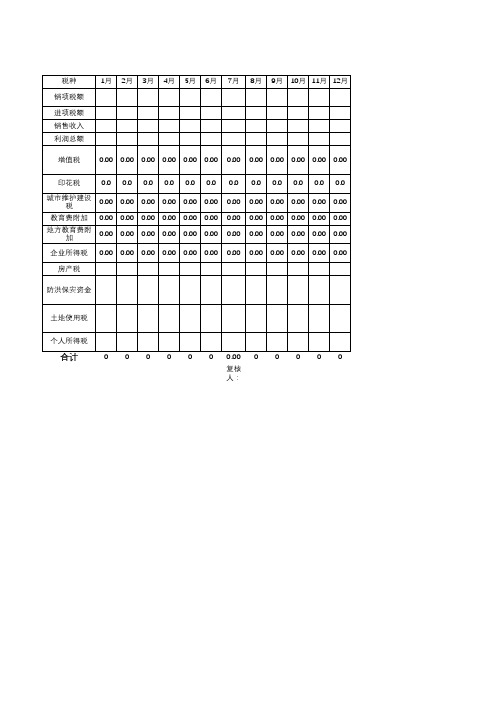

企业税费测算表

上年全年销售收入总额*0.001

税种 销项税额 进项税额 销售收入 利润总额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

增值税

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

印花税

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

城市维护建设 税

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

地方教育费附 加

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房产税

防洪保安资金

土地使用税

个人所得税

合计

0 0 0 0 0 0 0.00 0 0 0 0 0

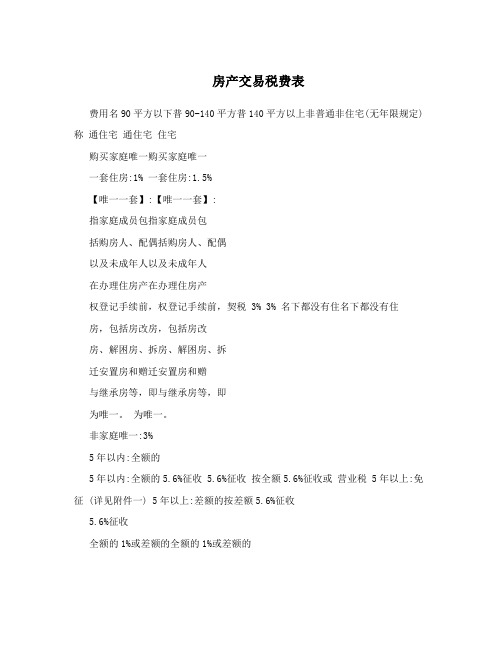

房产交易税费表

房产交易税费表费用名90平方以下普90-140平方普140平方以上非普通非住宅(无年限规定) 称通住宅通住宅住宅购买家庭唯一购买家庭唯一一套住房:1% 一套住房:1.5%【唯一一套】:【唯一一套】:指家庭成员包指家庭成员包括购房人、配偶括购房人、配偶以及未成年人以及未成年人在办理住房产在办理住房产权登记手续前,权登记手续前,契税 3% 3% 名下都没有住名下都没有住房,包括房改房,包括房改房、解困房、拆房、解困房、拆迁安置房和赠迁安置房和赠与继承房等,即与继承房等,即为唯一。

为唯一。

非家庭唯一:3%5年以内:全额的5年以内:全额的5.6%征收 5.6%征收按全额5.6%征收或营业税 5年以上:免征 (详见附件一) 5年以上:差额的按差额5.6%征收5.6%征收全额的1%或差额的全额的1%或差额的个人:全额的2% 20% 20% 个税 5年以上唯一住宅可以免征 (详见附5年以上唯一住宅可或差额的20% 件二) 以免征交易费 6元/平方 6元/平方 12元/平方产权证工80元 80元 550元本费宁波市:土地面积10平方以内200元,10-20平方300元,依土地证宁波市:113元鄞州区:0元科技园:13元次类推。

工本费鄞州区:无科技园区:100元印花税无 0.1%如选择5%,营业税按土地增全额征收;如增值税无值税选择差额征收,则营业税按差额征收市区地段分类划拨转出让基准地价(出让金=基准地价*土地面积)缴纳标准:一、住宅:一类地段703元/平方,二类地段573元/平方,三类地段391/平方,四类地段213元/平方;江北的庄桥、慈城、洪塘土地出让金计算标准:土地出(现土地评估价,原土地评估价)×房屋建筑面积划拨土地必须转为出让金二、非住宅(商业):一类地段1229元/平方,二类地段让土地方可交易936元/平方,三类地段655元/平方。

以上划拨转出让还需另加总出让金的3%土地契税。

三、鄞州区 (180--240元)×(土地面积),一般是240元×(土地面积),仍需评估;鄞州区划拨土地必须转为出让土地方可交易。

自然人非住宅交易税费计算表(最新)

营业税

按差价(成交价—购入价)×5.6%

(不含上限)

土地增值税

不论是否满五年均按

全额×0.5%

5年以下

0.08%

划拨

土地出让金

土地评估价×55%

5-10年

0.07%

土地出让金契税

土地出让金×3%

10-15年

0.06%

代理费

按杭州市物价局规定收费(累进制)

见附表③

15-20年

0.05%

合计

20-25年

0.045%

③房地产成交价格

基准费率

50万元(含)及以下

1.25%

50万元至100万元(含)

0.875%

100万元至200万元(含)

0.5%

200万元以上

0.3125%

买方:____________

卖方:____________

经纪人:__________

签约经纪人:________

非住宅交易税费计算表

房屋总价:面积:楼层:座落:

买方税费

印花税

0.05%

①土地出让金缴纳标准

契税

3%

土地等级

交纳标准

产权登记费

205元;共有权证另加15元/本

交易手续费

6元×建筑面积

Ⅰ

600

地产转让费

300元

Ⅱห้องสมุดไป่ตู้

500

土地证工本费

18元

Ⅲ

400

Ⅳ

300

办证费

一本证100元非杭州市区一本证200元

Ⅴ

200

Ⅵ

100

代理费

按杭州市物价局规定收费(累进制)

见附表③

房地产业二手房交易税费计算表

房地产二手房全套税费计算表

1.买卖公证费:合同价的千分之三

2.增值税:□满两年免税□不满两年:合同价的5.6%

3.契税:90m2及以下□首套:合同价的1%

□二套:合同价的1%

□三套:合同价的3%

90m2以上□首套:合同价的1.5%

□二套:合同价的2%

□三套:合同价的3%

4. 个税:□满五年唯一征税,□满五年不唯一:合同价的1%

□不满五年:合同价的1%

5. 贴花税:5元/本

6. 登记工本费:80元/本非住宅:550元/本

7. 转让手续费:4元/ m2非住宅:8元/ m2

8.居间服务费:成交价的2%

贷款涉及

9. 评估费:评估价的千分之五:

10.贷款服务费:贷款额的1%:

11. 抵押公证费:贷款额的1‰:

12. 抵押登记费:80元/本

13. 合同印花税:合同价的万分之0.5

备注:土地性质为划拨时,需缴纳区域评估价的1%费用。

继承、赠与、买卖住房税费表

继承、赠与、买卖住房税费表

税款计算公式

增值税=全部价款和价外费用÷(1+5%)×5%城市维护建设税=增值税×7%/5%/1%×50%教育费附加=增值税×3%×50%

地方教育费附加=增值税×2%×50%

土地增值税:

(非核定方式)

土地增值税=增值额×税率-扣除项目金额×速算扣除系数

(核定方式)

土地增值税=征收机关核定价格×核定征收率

个人所得税:

(非核定方式)

赠与行为个人所得税=(赠与合同上标明的赠与房屋价值/征收机关核定价格-赠与过程中受赠人支付的相关税费)×20%

买卖行为个人所得税=(收入-财产原值-合理费用)×20%

(核定方式)

个人所得税=合同成交价格/征收机关核定价格×核定征收率

契税=(合同成交价格/征收机关核定价格-应交增值税)×税率

印花税(产权转移)=合同成交价格/征收机关核定价格×0.05%×50%

01

继承方式

例:小明的妈妈名下有一套普通住宅,过世后,小明法定继承了该套住宅,已知该套住宅为100平方米,征收机关核定的最低计税价格为90万元,那么小明需要缴纳多少税费呢?

1

税款计算

小明是法定继承人,免征增值税及其附加税,不征契税、土地增值税和个人所得税。

小明需缴纳印花税。

印花税(产权转移)=

小明需要缴纳的税款

印花税225

契税不征

增值税及其附加免征

土地增值税不征

个人所得税不征

税款合计225。

项目收入、成本、税费、利润测算表

项目收入、费用、税收和利润计算表在管理一个项目时,必须明确了解其财务方面。

为了确保项目的成功和盈利,必须准确计算和分析项目的收入、成本、税收以及最终的利润。

通过建立一个全面的计算表,项目管理人员能够作出知情的决定,并有效管理项目的财务方面。

项目收入是指项目产生的总收入。

这可包括货物或服务的销售以及与项目有关的任何其他收入来源。

计算项目收入涉及估计潜在收入,并考虑到市场的任何潜在波动或变化。

项目费用包括执行项目的所有费用。

这包括材料、劳动力、设备、间接费用以及与项目有关的其他任何费用。

必须准确计算项目费用,以确定项目的总体财务可行性。

在确定项目收入和费用后,必须考虑所涉税收问题。

税收可能对项目的盈利能力产生重大影响,必须认真计算和核算可能适用的任何税收。

这可包括所得税、销售税或与项目有关的其他任何税。

项目利润可以通过从总收入中减去包括税收在内的全部成本来计算。

由此获得的利润清楚地表明了项目的财务成功,可用于评价项目的总体绩效和有效性。

考虑建造一个新的办公楼。

项目收入包括办公空间租赁或出售完成后的收入。

项目费用将包括建造所需材料、劳动力和设备的费用。

需要计算和核算税收,包括与项目有关的任何财产税或所得税。

通过认真计算建设项目的收入,成本,税费,利润,项目经理可以作出知情的决定,保证项目的成功和盈利。

建立一个项目收入、成本、税收和利润计算表对于有效管理项目的财务方面至关重要。

通过准确估计收入,计算成本,考虑税收影响,分析利润,项目管理人员可以作出知情的决定,确保项目的成功和盈利。

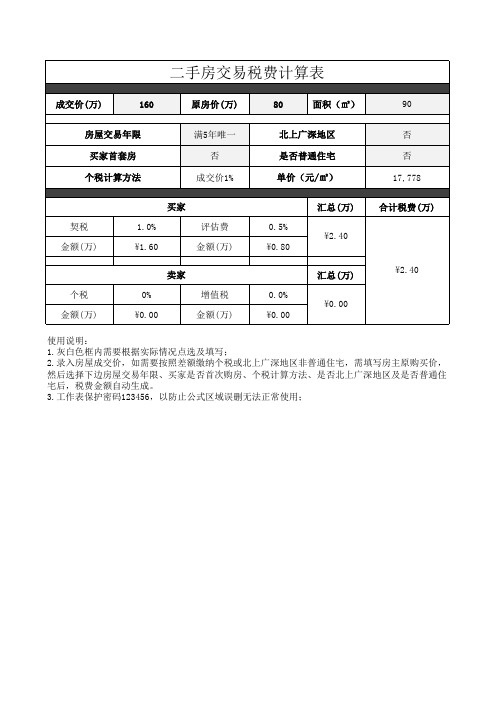

二手房交易税费计算表Excel模板

成交价(万)

160

原房价(万)

80

面积(㎡)

90

பைடு நூலகம்

房屋交易年限 买家首套房

个税计算方法

满5年唯一 否

成交价1%

北上广深地区 是否普通住宅 单价(元/㎡)

否 否 17,778

契税 金额(万)

个税 金额(万)

买家

1.0%

评估费

¥1.60

金额(万)

卖家

0%

增值税

¥0.00

金额(万)

0.5% ¥0.80

0.0% ¥0.00

汇总(万) ¥2.40

合计税费(万)

汇总(万) ¥0.00

¥2.40

使用说明: 1.灰白色框内需要根据实际情况点选及填写; 2.录入房屋成交价,如需要按照差额缴纳个税或北上广深地区非普通住宅,需填写房主原购买价, 然后选择下边房屋交易年限、买家是否首次购房、个税计算方法、是否北上广深地区及是否普通住 宅后,税费金额自动生成。 3.工作表保护密码123456,以防止公式区域误删无法正常使用;

二手房交易税费计算表

二手房交易税费计算表房产交易税费计算表一、房产交易税费的基本概念及计算方法购房者在二手房交易过程中需要支付的税费主要包括契税、增值税、个人所得税、印花税和房产交易手续费等。

下面将就各项税费逐一进行介绍,并提供详细的计算方法,以便购房者能够准确了解各项费用。

二、契税的计算方法契税是购房者在购买房产时需要支付的税费,其计算方法如下:1. 契税计算公式:契税 = 房屋总价 ×契税税率2. 契税税率:根据不同城市的规定,契税税率会有所差异。

购房者应咨询当地房地产部门或相关政府机构,以获取最新的契税税率。

3. 房屋总价:房屋总价包括房屋买卖价格以及相关附加费用,如装修费用等。

四、个人所得税的计算方法个人所得税是指购房人在售房时所得到的收入部分需要缴纳的税费,计算方法如下:1. 个人所得税计算公式:个人所得税 = 房屋总价 ×个人所得税税率2. 个人所得税税率:个人所得税税率根据不同地区和个人所得情况而有所不同,购房者应咨询有关税务部门以确认适用的税率。

3. 房屋总价:指购房者所出售房屋的买卖价格,如有装修费用等附加费用,也应计入房屋总价。

五、增值税的计算方法增值税是指购房者在二手房交易过程中需要支付的税费,计算方法如下:1. 增值税计算公式:增值税 = 房屋总价 ×增值税税率2. 增值税税率:增值税税率根据不同地区和政策规定而有所不同,购房者应及时了解当地政府的最新政策,以确定适用的税率。

3. 房屋总价:指购房者购买房屋的总价格,包括买卖价格及相关费用。

六、印花税的计算方法印花税是指购房者在购买房产过程中需要缴纳的费用,计算方法如下:1. 印花税计算公式:印花税 = 印花税适用税率 ×房屋总价2. 印花税适用税率:印花税适用税率根据当地政策规定而定,购房者应及时咨询相关部门以确认适用税率。

3. 房屋总价:指购房者购买房屋的总价格,包括买卖价格及相关费用。

七、房产交易手续费的计算方法房产交易手续费是指购房者在购买房产过程中需要支付的手续费,计算方法如下:1. 房产交易手续费计算公式:房产交易手续费 = 房屋总价 ×手续费率2. 手续费率:手续费率是根据不同地区的规定而定,购房者应及时咨询当地相关部门以获取最新的手续费率。

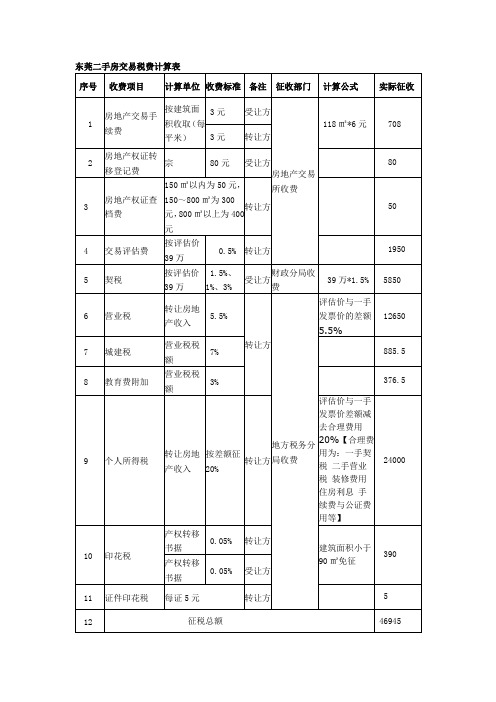

东莞二手房交易税费计算表(兼容)

50

4

交易评估费

按评估价39万

0.5%

转让方

1950

5

契税

按评估价39万

1.5%、1%、3%

受让方

财政分局收费

39万*1.5%

5850

6

营业税

转让房地产收入

5.5%

转让方

地方税务分局收费

评估价与一手发票价的差额5.5%

12650

7

城建税

营业税税额

7%

885.5

8

教育费附加

营业税税额

3%

376.5

46945

东莞二手房交易税费计算表

序号

收费项目

计算单位

收费标准

备注

征收部门

计算公式

实际征收

1

房地产交易手续费

按Hale Waihona Puke 筑面积收取(每平米)3元受让方

房地产交易所收费

118㎡*6元

708

3元

转让方

2

房地产权证转移登记费

宗

80元

受让方

80

3

房地产权证查档费

150㎡以内为50元,150~800㎡为300元,800㎡以上为400元

9

个人所得税

转让房地产收入

按差额征20%

转让方

评估价与一手发票价差额减去合理费用20%【合理费用为:一手契税二手营业税装修费用住房利息手续费与公证费用等】

24000

10

印花税

产权转移书据

0.05%

转让方

建筑面积小于90㎡免征

390

产权转移书据

0.05%

受让方

11

证件印花税

每证5元

二手房屋交易税费自动计算表

90坪以下(含90坪),个人首次购买普通住宅

备注:

★营业税及附加包含:营业税,城市建设维修费,教育附加费,地方教育附加费等。

★个人所得税征收可按照全款1%和收益的20%征收,任选其一。

★个人所得税免征条款:1.证载日期满5年且为家庭成员唯一住房;2.一年内买卖住宅,可抵,免税。

国家政策:

★从2008年11月1日起对个人销售或购买住房暂免征收印花税(企业等其他单位销售、购买住宅并不在此优惠之内)★从2008年11月1日起对个人销售住房暂免征收土地增值税(企业等其他单位销售、购买住宅并不在此优惠之内)★从2008年11月1日起,对个人首次购买90平方米及以下普通住房的,契税税率暂统一下调到1%

地方政策

*(1)买房人所购普通住房面积不超过90平方米(含),购房补贴金额为契税完税证上实缴金额的1%;

★武汉市规定,从2008年10月1日起对普通住宅的定义标准为:

*(1)住宅小区建筑容积率在1.5(含1.5)以上;

*(2)单套建筑面积在140平方米(含140平方米)以下;

*(3)其余为高档住房

★武汉市豪宅标准:容积率1.5以下,建筑面积140平方米以上,单价超过7000元。

买住宅并不在此优惠之内)住宅并不在此优惠之内)。

最完整的应交税费表格模板

本期应纳税额 已缴税额 未缴税额 缴款期限 备注

说明: 1. 序号:用于标识不同的税种。 2. 税种名称:需要缴纳的税费种类,如增值税、企业所得税、个人所得税等。 3. 计税依据:计算税费的基础数据,如销售额、利润等。 4. 税率:对应税种的税率。 5. 本期应纳税额:根据计税依据和税率计算出的本期应缴纳的税费金额。 6. 已缴税额:已经缴纳的税费金额。 7. 未缴税额:本期应纳税额减去已缴税额得到的未缴纳的税费金额。 8. 缴款期限:需要缴纳税费的截止日期。 9. 备注:可以记录其他相关信息,如税收优惠政策、税收减免等。

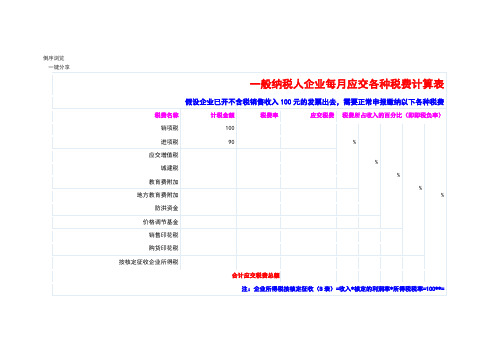

般纳税人企业每月应交各种税费计算表

合计应交税费总额

注:企业所得税按核定征收(B表)=收入*核定的利润率*所得税税率=100**=

企业所得税按查账征收(A表)=本季利润* 如果亏损则“零”申报

一般纳税人,应交税费

分享到:QQ空间腾讯微博腾讯朋友

倒序浏览

一键分享

一般纳税人企业每月应交各种税费计算表

假设企业已开不含税销售收入100元的发票出去,需要正常申报缴纳以下各种税费

税费名称

计税金额

税费率

应交税费

税费所占收入的百分比(即即税负率)

销项税

100

%

%

%

%

%

进项税

90

应交增值税

城建税

教育费附加

地方教育费附加

防洪资金

价格调节基金

销售印花税

购货印花税

商铺税费计算表

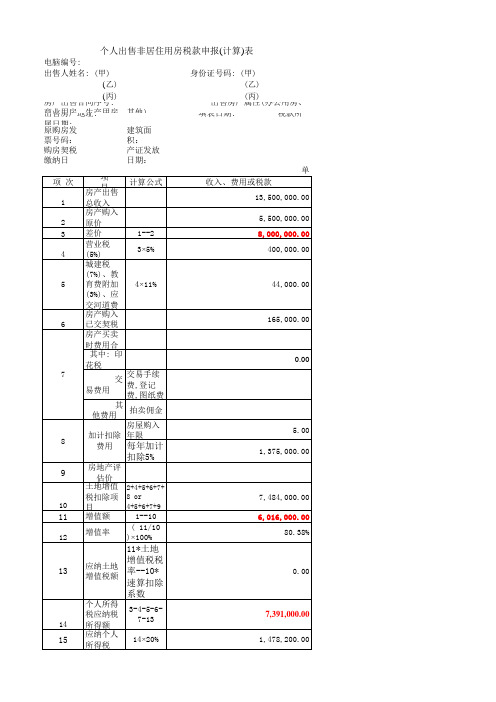

1--10

7,484,000.00 6,016,000.00

12

增值率

( 11/10 )×100%

80.38%

11*土地

13

应纳土地 增值税额

增值税税 率--10* 速算扣除

0.00

系数

14

个人所得 税应纳税 所得额

3-4-5-67-13

7,391,000.00

15

应纳个人 所得税

14×20%

1,478,200.00

16 备注:

应 额1、纳第税1总1项中4+, 51+01≤3+5105%时,土地增值税率=30%,速算1,扣92除2,系20数0.00

值税税率=40%,速算扣除系数=5%; 100%<10≤200%时,土地增值

系数=15%; 10>200%时,土地增值税税率=60%,速算扣除系数=35%.

2、本表一式三份.

165,000.00

房产买卖

时费用合

其中: 印 花税

0.00

7

易费用

交

交易手续 费,登记 费,图纸费

其 他费用

拍卖佣金

房屋购入

8

加计扣除 年限

费用 每年加计

扣除5%

5.值 2+4+5+6+7+

税扣除项 8 or

10 目

4+5+6+7+9

11 增值额

项 房产目出售 总收入

计算公式

收入、费用或税款

单

13,500,000.00

房产购入 2 原价

5,500,000.00

3 差价

1--2

8,000,000.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

房屋交易及贷款费用一览表

交易税费:

1、契税:(过户价* % )即元

2、交易手续费:(总面积* 3 元/平米/5元/平米)即元

3、产权登记费:(80元/本/550元/单)即元

4、土地出让金:(总面积* 9.5 元/平米/过户价*1%)即元

5、营业税:(过户价*5.6% )即元

6、个税:(过户价*1% /差额*20%)即元

房屋交易费用合计:元

此收费标准只供参考,具体税费缴纳以相关部门的即时政策为准。

贷款费用:

1、贷款服务费:(贷款额*1%)即元

2、代办费:(500元/单)即元

3、评估费:(评估值*0.5%)即元

5、委托公证费:(建行、中信100元,工行120元)即元

6、抵押登记费:(80元)即元

贷款费用合计:元

具体贷款成数及利率以银行即时政策为准。

中介费:(成交价*2%) 即元

费用共计:元

您贴心的置业顾问______________。