售价变化敏感性分析

敏感性分析

敏感性分析在建设项目经济评价中,有些因素可能仅发生较小幅度的变化就能引起经济评价指标发生大的变动;而另一类些因素即使发生了较大幅度的变化,对经济评价指标的影响也不是太大。

我们将前一类因素称为敏感性因素,后一类因素称为非敏感性因素。

一、敏感性分析的内容敏感性分析就是通过分析、预测项目主要不确定因素的变化对项目评价指标 ( 如财务内部收益率、财务净现值等) 的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和项目对其变化的承受能力。

敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

单因素敏感性分析是对单一不确定因素变化对方案经济效果的影响进行分析,即假设各个不确定性因素之间相互独立 , 每次只考察一个因素,其他因素保持不变,以分析这个可变因素对经济评价指标的影响程度和敏感程度。

为了找出关键的敏感性因素,通常只进行单因素敏感性分析。

二、单因素敏感性分析的步骤(一)确定分析指标1.如果主要分析方案状态和参数变化对方案投资回收快慢的影响,则可选用投资回收期作为分析指标;2.如果主要分析产品价格波动对方案超额净收益的影响,则可选用净现值作为分析指标;3.如果主要分析投资大小对方案资金回收能力的影响,则可选用内部收益率指标等。

(二)选择需要分析的不确定性因素在选择需要分析的不确定性因素时主要考虑以下两条原则:第一 , 预计这些因素在其可能变动的范围内对经济评价指标的影响较大第二 , 对在确定性经济分析中采用该因素的数据的准确性把握不大。

1.从收益方面来看, 主要包括产销量与销售价格、汇率2. 从费用方面来看,包括成本(特别是变动成本)、建设投资、流动资金占用、折现率、汇率。

(三)分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况(四)确定敏感性因素可以通过计算敏感度系数和临界点来判断。

1. 敏感度系数(相对测定法):就是用评价指标的变化率除以不确定因素的变化率。

计算公式为SAF=(△A/A)/(△F/F)SAF>O, 表示评价指标与不确定性因素同方向变化SAF<O表示评价指标与不确定性因素反方向变化。

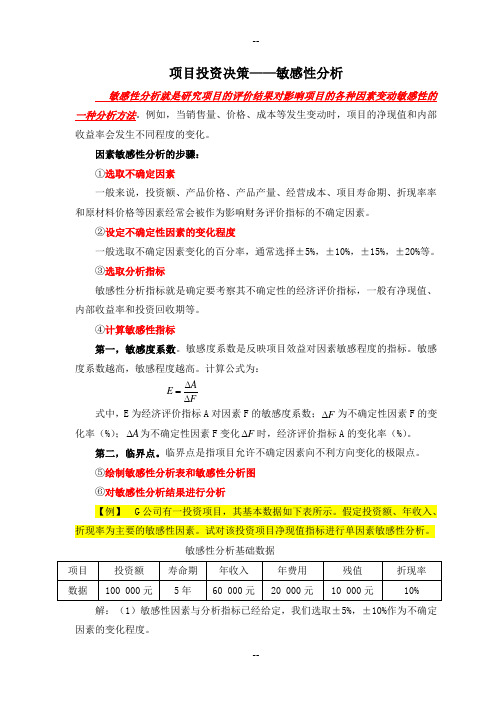

项目投资决策——敏感性分析

项目投资决策——敏感性分析项目投资决策——敏感性分析敏感性分析就是研究项目的评价结果对影响项目的各种因素变动敏感性的一种分析方法。

例如,当销售量、价格、成本等发生变动时,项目的净现值和内部收益率会发生不同程度的变化。

因素敏感性分析的步骤:①选取不确定因素一般来说,投资额、产品价格、产品产量、经营成本、项目寿命期、折现率率和原材料价格等因素经常会被作为影响财务评价指标的不确定因素。

②设定不确定性因素的变化程度一般选取不确定因素变化的百分率,通常选择±5%,±10%,±15%,±20%等。

③选取分析指标敏感性分析指标就是确定要考察其不确定性的经济评价指标,一般有净现值、内部收益率和投资回收期等。

④计算敏感性指标第一,敏感度系数。

敏感度系数是反映项目效益对因素敏感程度的指标。

敏感度系数越高,敏感程度越高。

计算公式为:式中,E为经济评价指标A对因素F的敏感度系数;为不确定性因素F的变化率(%);为不确定性因素F变化时,经济评价指标A的变化率(%)。

第二,临界点。

临界点是指项目允许不确定因素向不利方向变化的极限点。

⑤绘制敏感性分析表和敏感性分析图⑥对敏感性分析结果进行分析【例】 G公司有一投资项目,其基本数据如下表所示。

假定投资额、年收入、折现率为主要的敏感性因素。

试对该投资项目净现值指标进行单因素敏感性分析。

敏感性分析基础数据项目投资额寿命期年收入年费用残值折现率数据100 000元5年60 000元20 000元10 000元10%解:(1)敏感性因素与分析指标已经给定,我们选取±5%,±10%作为不确定因素的变化程度。

(2)计算敏感性指标。

首先计算决策基本方案的NPV;然后计算不同变化率下的NPV。

NPV=-100000+(60000-20000)×(P/A,10%,5)+10000×(P/F,10%,5)=58><#004699'>7840.68不确定因素变化后的取值项目投资额年收入折现率-10%90 00054 0009%-5%95 0005<#004699'>7 0009.5%100 00060 00010%5%105 00063 00010.5%10%110 00066 00011%不确定因素变化后NPV的值NPV变化率-10%-5%+5%+10%投资额6<#004699'>7840.6862840.685<#004699'>7840.6852840.684<#004699'>7840.68年收入35095.9646468.325<#004699'>7840.6869213.0480585.40折现率62085.3659940.635<#004699'>7840.6855<#004699'>784.3353<#004699'>7<#004699'>70.39当投资额的变化率为-10%时,== 1<#004699'>7.3%== -1.<#004699'>73其余情况计算方法类似。

敏感性分析详细过程

项目投资决策——敏感性分析敏感性分析就是研究项目的评价结果对影响项目的各种因素变动敏感性的一种分析方法。

例如,当销售量、价格、成本等发生变动时,项目的净现值和内部收益率会发生不同程度的变化。

因素敏感性分析的步骤: ①选取不确定因素一般来说,投资额、产品价格、产品产量、经营成本、项目寿命期、折现率率和原材料价格等因素经常会被作为影响财务评价指标的不确定因素。

②设定不确定性因素的变化程度一般选取不确定因素变化的百分率,通常选择±5%,±10%,±15%,±20%等。

③选取分析指标敏感性分析指标就是确定要考察其不确定性的经济评价指标,一般有净现值、内部收益率和投资回收期等。

④计算敏感性指标第一,敏感度系数。

敏感度系数是反映项目效益对因素敏感程度的指标。

敏感度系数越高,敏感程度越高。

计算公式为:AE F∆=∆ 式中,E 为经济评价指标A 对因素F 的敏感度系数;F ∆为不确定性因素F 的变化率(%);A ∆为不确定性因素F 变化F ∆时,经济评价指标A 的变化率(%)。

第二,临界点。

临界点是指项目允许不确定因素向不利方向变化的极限点。

⑤绘制敏感性分析表和敏感性分析图 ⑥对敏感性分析结果进行分析【例】 G 公司有一投资项目,其基本数据如下表所示。

假定投资额、年收入、折现率为主要的敏感性因素。

试对该投资项目净现值指标进行单因素敏感性分析。

敏感性分析基础数据解:(1)敏感性因素与分析指标已经给定,我们选取±5%,±10%作为不确定因素的变化程度。

(2)计算敏感性指标。

首先计算决策基本方案的NPV ;然后计算不同变化率下的NPV 。

NPV=-100000+(60000-20000)×(P/A ,10%,5)+10000×(P/F ,10%,5)=57840.68不确定因素变化后的取值不确定因素变化后NPV 的值当投资额的变化率为-10%时,A ∆=67840.68-57840.6857840.68= 17.3%A E F ∆=∆=17.3%-10%= -1.73其余情况计算方法类似。

定价策略与技巧b价格敏感性

对手又如何 产品的大小和组合是否使比较变得困

难

转换成本效应

转换成本是指更换供应商或者产 品品牌的附加成本

转换成本越大;价格敏感性越低 影响转换成本的因素有:

需要配套使用的设施 产品的使用所需要得特殊技能 人际关系的复杂性 经济和技术环境的变化

将不同产品的价值向顾客分别列 示;而对所有产品打包收费

分析价格敏感性的重要性

有助于根据消费者敏感性的不同 细分市场

确定产品的定价范围;以集中力量 进行调研

制定管理价格敏感性的方法;以提 高定价范围

品质量

支出效应

产品支出占收入的比例越小;消费 者越不愿意花费时间寻找替代品; 价格敏感性越低

三方面因素共同影响支出效应:

产品的价格水平 家庭的人均收入水平 寻找替代品的便利性

最终利益效应

某个产品可能只是达到最终利益 过程中的一部分

消费者的最终利益和中间产品的 关系会影响产品的价格敏感性

通过将产品到某个特别的最终利 益上可以改变顾客对产品的价格 敏感性

最终利益效应的形式一

派生需求:最终利益的价格敏感性

会对中间产品产生影响 的产品在市场上价格敏感性越高;对原

材料价格就越敏感 通过合理地管理客户的最终利益;可以

使客户对本产品的价格敏感性降低

最终利益效应的形式二

价格比例:产品价格与最终利益总

应用实例2

次序效应和高价推销战术:让消费 者首先认知到高价格的产品有助于 提升参考价格;反之亦然

店铺销售和产品目录中应将价位较 高的产品摆放在比较显眼的位置

销售人员也应首先尝试推销高价位 的产品;尽管其目的也许并不是销售 该产品

敏感性分析案例

假设有一个投资方案A,有关的基本数据如表1所示,方案评价所采用的折现率为20%。

表 1 A投资方案的基本数据单位:元A方案的净现值=1400000×4.193-5000000=870200(元)净现值大于零,说明该方案可以接受。

1.确定每年净现金流量的下限临界值。

由于:净现值为零时,X×4.193=5000000所以:X=1192464(元)每年净现金流量低于1192464元时,净现值为负数,方案A不可行。

每年净现金流量的变化范围为207536元(1400000元-1192464元)。

2.确定可回收期限的下限临界点。

年金现值系数=5000000÷1400000=3.571查表在利率20%栏内,6年的年金现值系数为3.326,7年的年金现值系数为3.605,用内插法计算投资回收年限是:投资回收年限=6年+12个月×(3.571-3.326)÷(3.605-3.326)=6年11个月回收期限的变化在3年零1个月的范围内,净现值不会小于零,如果超出这一范围,则方案A不可行。

3.确定内含报酬率的变动范围。

按20%的折现率计算,有净现值870200元,说明内含报酬率一定大于20%。

确定内含报酬率的变动范围就是要计算折现率为何值时,净现值将为负数。

已知年金现值系数为3.571,查表在10年行中,25%利率的年金现值系数为 3.571,说明内含报酬率的变化范围为20%~25%之间,如对内含报酬率的要求高于25%的话,则方案A就不可行。

在实际工作中最常用的敏感性分析是分析内含报酬率指对各因素的敏感程度,具体做法是:(1)计算若干不确定因素单独变化或多因素同时变化后项目的内含报酬率,并列出敏感性分析表。

为求得不确定因素变化后的项目内含报酬率,必须按变动后的现金流量表,采用现值法,重新计算内含报酬率。

由于单位售价的变动,产品的销售收入、销售毛利、销售与管理费用中的变动成本等会引起相应的变化。

2.5敏感性(灵敏度)解析

资源

B1

B2 Bn B n 1

A1 A2 Am

单位 利润

a11 a12 a21 a22 am1 am 2

a1n a1n 1 b1 a 2 n a 2 n 1 b2 amn a b

mn 1

m

x1 , x2 , xn 1

0

c1 c2 cn c n 1

b b1 , b2 ,, bm

增加一个新变量xn+1 对问题: 1c x c x c x 1 c x z 1 1 C 2 , c 2 n n Nn,1 nP 1 Cmax C B N N C B B N n 1 B n 1 基B B

1 1 2 2 n n

XB

0 E

XN

常数项

Z- CBB-1b B-1b

检验行 XB

CN- CBB-1N B-1N

x1 , x2 , xn 0

a11 a12 a 21 a 22 A a m1 a m 2

a1n a2n a mn

X3 X4

-1 0 5/3 0 -5 1

X5

-1 1/3 -2 Z-30 10 5

X1 X4

1 0

35/ 3 1 Z CB B b Z 3,4 1 Z 31

最优解 X ( 10, 0, 0, 5, 0 ), 最优值 Z 30

结论:最优生产方案:10个A,其余不生产

解:设 x j 表示产品 B j的产量 (j 1,2,, n 1 )

资源 限制

max z c1 x1 c2 x2 cn xn cn1 xn1

a11 x1 a12 x2 a1n xn a1n1 xn1 b1 a x a x a x a x b 21 1 22 2 2 n 1 n 1 2n n 2 a m1 x1 a m 2 x2 a mn xn am n1 xn1 bm

敏感性分析

敏感性分析一、敏感性分析的意义(一)敏感性分析的意义敏感性分析是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法。

1.敏感性因素一些不确定因素稍有变动就使项目的经济效益指标值发生较大变化,而另一些因素尽管本身发生较大变化,但对项目的经济效益指标影响不大。

我们把这种项目经济效益指标值相对于影响它的各因素变动的反应程度称为敏感性程度,把那些对项目经济效益指标值影响大的因素称为敏感性因素。

2.进行敏感性分析的目的⑴找出影响项目经济效益变动的敏感性因素,分析敏感性因素变动的原因,并为进一步进行不确定性分析(如概率分析)提供依据;⑵研究不确定性因素变动引起项目经济效益值变动的范围或极限值,分析判断项目承担风险的能力;⑶比较多方案的敏感性大不,以便在经济效益值相同的情况下,从中选出不敏感的投资方案。

(二)敏感性分析的步骤进行敏感性分析,一般遵循以下步骤:1.确定分析的项目经济效益指标2.选定不确定性因素,设定其变化范围3.计算不确定性因素变动对项目经济效益指标的影响程度,找出敏感性因素4.绘制敏感性分析图,求出不确定性因素变化的极限值(三)单因素敏感性分析每次只变动一个因素而其他因素保持不变时所做的敏感性分析,称为单因素敏感性分析。

下面举例说明:例:某公司拟建一项目,项目基本方案的投资内部收益率为12.78%,财务基准收益率为9%,考虑到项目实施过程中一些不确定因素的变化对投资内部收益率的影响,试作固定资产投资和产品售价可能在±10%、主要原材料价格可能在±20%范围内变化的敏感性分析。

分析解:计算结果填入敏感性分析表基本方案固定资产投资变动产品销价变动主要原材料价格变动内部收益率(%)较基本方案增减(%)效益指标相对变化率(%)12.78 -10% +10% -10% +10% +20% -20%13.71+0.930.09311.99-0.79-0.0799.72-3.16-0.31615.51+2.73+0.27310.08-2.70-0.13515.23+2.45+0.123 由上表知,当固定资产投资变动±1%时,内部收益率相对变化率为-0.079%——0.093%;当产品销价变动±1%时,内部收益率相对变化率为-0.316%——0.273%;当主要原料价格变动1±%时,内部收益率相对变动率为-0.135%——0.123%。

敏感性分析法

什么是敏感性分析法敏感性分析法是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法。

敏感性分析有助于确定哪些风险对项目具有最大的潜在影响。

它把所有其他不确定因素保持在基准值的条件下,考察项目的每项要素的不确定性对目标产生多大程度的影响。

敏感性分析法的目的1、找出影响项目经济效益变动的敏感性因素,分析敏感性因素变动的原因,并为进一步进行不确定性分析(如概率分析)提供依据;2、研究不确定性因素变动如引起项目经济效益值变动的范围或极限值,分析判断项目承担风险的能力;3、比较多方案的敏感性大小,以便在经济效益值相似的情况下,从中选出不敏感的投资方案。

根据不确定性因素每次变动数目的多少,敏感性分析可以分为单因素敏感性分析和多因素敏感性分析。

敏感性分析法的分类[1]根据不确定性因素每次变动数目的多少,敏感性分析法可以分为单因素敏感性分析法和多因素敏感性分析法。

1、单因素敏感性分析法每次只变动一个因素而其他因素保持不变时所做的敏感性分析法,称为单因素敏感性分析法。

例:(计算题)某公司规划项目的投资收益率为%,财务基准收益率为12%。

试对价格、投资在±20%,成本、产量在±10%范围进行敏感性分析。

解:价格变化±1%,投资收益率变化%~%。

其他如上。

单因素敏感性分析在计算特定不确定因素对项目经济效益影响时,须假定其它因素不变,实际上这种假定很难成立。

可能会有两个或两个以上的不确定因素在同时变动,此时单因素敏感性分析就很难准确反映项目承担风险的状况,因此尚必须进行多因素敏感性分析。

2、多因素敏感性分析法多因素敏感性分析法是指在假定其它不确定性因素不变条件下,计算分析两种或两种以上不确定性因素同时发生变动,对项目经济效益值的影响程度,确定敏感性因素及其极限值。

多因素敏感性分析一般是在单因素敏感性分析基础进行,且分析的基本原理与单因素敏感性分析大体相同,但需要注意的是,多因素敏感性分析须进一步假定同时变动的几个因素都是相互独立的,且各因素发生变化的概率相同。

进阶篇(四):一秒钟做敏感性分析

进阶篇(四):⼀秒钟做敏感性分析先回复⼀下上⼀节的⼏个问题:1、“专票⽐例50%、80%是怎么算的?”答复:这个⽐例是预测的,不是计算出来的,是个经验值。

不同公司的经验值也不⼀样:)2、“计算⼟地增值税时增值税附加分摊有误,导致⼟地增值税计算⾦额有误吧?企业所得税⾦额也有误?”答复:我是按照销售收⼊分摊的,是不太准,只是增值税附加总计才500万,怎么分摊对最终结果差别不⼤,我就⽤了个偷懒的办法。

3、“我想问⼀下为什么在投资收益的时候收⼊和其他的不⼀样呢?”前⼀个是不含增值税的,后⼀个是含增值税的。

具体怎么算,我在⼊门篇(⼗)讲了。

特别说明:因为平时⼯作确实特别忙,基本连轴转,很多留⾔问题我都没有办法回复。

在职期间也不打算以此牟利,暂不会开群。

加我私信的朋友,不好意思了。

以后如果不这么忙了,我再来建个交流群,⼤家线上线下可以多交流⼀下。

前两节我们把静态测算的⼀个招拍挂实例讲完了,但光算完是不够的。

领导经常会问你“那如果售价下降300元/平,收益率会怎么样?”“如果摘牌价⾼了200元/平,收益率会怎么样?”这时我们就需要做敏感性分析,也就是当假设条件发⽣变化时,收益⽔平会怎样变化?这⼀节我们就来说⼀个“⼀秒钟做敏感性分析”的⽅法。

⽐如我们现在想知道,不同的地价、不同的售价假设下,销售净利率分别是多少?先要设计⼀个敏感性分析表。

两个变量:地价、售价,分别为⾏和列,中间放销售净利率。

地价起拍价是4000元/平,那么最低就是4000,往上假设每次涨200售价变化:因为我们这个表只能做两个变量,售价就只考虑住宅售价变化。

表格如下:【我这个敏感性分析表只能做2个变量,多了做不了。

】⼤家可以发现,地价变化10次,售价变化10次,如果全部⼿动做,需要做100次!就算⼀次只需要10秒钟,也要做1000秒,也就是⼗⼏分钟,⽽且变来变去,⾮常容易出错!现在,是时候展⽰真正的技术了!“⼀秒做敏感性分析”我们先来讲⼀下这个⽅法的⼤逻辑。

消费者价格敏感性

消费者价格敏感性分析报告价格是人们选择商品的一个重要因素,商品价格对于消费者行为具有极为重要的影响作用。

一件商品的价格高低,变动情况都会引起消费者各种不同的心理感受和购买行为,同时也直接涉及消费者和工商企业双方的切身利益。

也正是因为价格的高低变动直接关系到消费者的切身利益,所以消费者对价格的变动一般很敏感,而这种变动所引起的反应程度便是我们所说的价格的敏感性。

消费者对价格变动的敏感性,既有一定的客观标准,又有消费者在长期购买活动中积累的实践经验以及他们心目中形成的一种心理的价格尺度,因而具有一定的主观随意性。

但一般来说,消费者对商品价格的心理反应程度的强弱与该商品价格变动幅度的大小还是通常呈同方向变化的。

也就是说,商品价格变动幅度越大,消费者对商品价格的反应程度也就越大;商品价格变动幅度越小,消费者对商品价格的反应程度也就越小。

这样的实例在生活中,也可谓是比比皆是。

比如超市的打折促销往往会吸引人们的关注,折扣越低,人们购买的意愿也就大,而如果优惠的幅度不怎么明显,效果便也就不怎么明显。

有关于这一价格理论在现实生活中的应用便是商家的价格战。

我国微波炉巨头——格兰仕,便是经常运用这一理论。

众所周知,微波炉行业属于竞争火热的小家电之一,由于其本事科技水平要求低,进入门槛相对较低,使得市场上的微波炉厂家很难脱颖而出。

为了在众多品牌中优先占领市场,格兰仕率先打响价格战,不断降低售价,以此获得消费者的青睐,成为微波炉中的龙头老大。

格兰仕的成功归根结底便是利用了消费者对价格的敏感程度,以大幅度的降价来刺激消费者的消费欲望,从而获得市场。

当然我们也要承认价格战并不是商家扩大市场的最好办法,所谓损敌一千自损八百,如果一味以价格作为主要策略,就很可能引发市场的恶性循坏,甚至导致行业的衰退。

所以我们一定要注意价格策略的适度使用,避免恶性竞争。

消费者对商品价格的敏感程度虽然总的来说是呈同方向变动的,但也存在着特殊情况。

消费者价格敏感度分析

消费者价格敏感度分析随着市场竞争的加剧,消费者对产品价格的敏感度也越来越高。

在购买决策中,消费者往往会权衡产品的价格与其提供的价值,并根据个人经济状况和需求来作出选择。

因此,对于企业来说,正确理解消费者的价格敏感度是非常重要的,它能够帮助企业制定合适的定价策略,提高销售额和市场份额。

消费者价格敏感度指的是消费者对于产品价格变化的敏感程度,在面对不同价格时,他们对产品的需求量会发生怎样的变化。

感知到价格上涨时,消费者可能会减少购买量,或者选择替代产品;而价格下降时,他们则可能会增加购买量,或提前购买。

因此,企业需要了解不同消费者群体的价格敏感度,以便制定出切实可行的定价策略。

消费者价格敏感度受到多种因素的影响。

个体消费者的收入水平、经济状况以及购买能力是决定其价格敏感度的重要因素。

收入较低的消费者往往对价格更加敏感,更加倾向于购买价位较低的产品。

相对而言,高收入消费者对于价格的敏感度可能会较低,他们更注重产品的品质和性能。

个体消费者的购买目的和需求强度也会对其价格敏感度产生影响。

例如,在购买一些日常生活用品时,消费者可能更关注价格的优劣,而在购买一些高价值产品时,消费者可能会更注重产品质量和品牌形象。

消费者价格敏感度还受到市场竞争程度的影响。

在存在激烈竞争的市场,消费者往往有更多的选择余地,他们对于价格的敏感度就会更加高涨。

企业在这种情况下,可能需要积极考虑降价以吸引更多的消费者。

而在垄断市场中,消费者对于价格的敏感度可能相对较低,企业可以有更多的空间来提高产品售价。

产品的品牌形象也会影响消费者对价格的敏感度。

知名的品牌通常拥有更高的信誉度和忠诚度,消费者对于这些品牌的产品可能会更容易接受较高的价格。

因此,企业在打造品牌时,需要注重产品的质量和形象营销,以增强消费者的认可度和忠诚度。

针对不同消费者群体的价格敏感度,企业可以采取不同的定价策略。

针对价格敏感度较高的消费者,企业可以考虑采取低价策略,以吸引他们的购买。

5.3 敏感性分析 敏感性分析是分析各种不确定性因素变化一定幅.

4.确定敏感因素,对方案的风险情况作出判断。 所谓敏感因素就是其数值变动能显著影响方案经

济效果的因素。

例 有一个生产城市用小型电动汽车的投资方案,用于

绘敏感性分析图:

NPV

经营成本

产品价格

1

投资额

-15% -10% -5% 0 5% 10% 15%

由图中曲线斜率可知,价格变动对NPV的 影响最大,经营成本次之,投资额影响最 小。

(4)结论:产品价格及经营成本都是敏感因 素。

二 、双因素敏感性分析

双因素敏感性分析是在其它因素不变的 情况下,考虑两个因素同时变化对经济指标 所产生的影响,以判断方案的风险情况。

30

Z=20%

20

Z=10%

10 B

Z=0%

-20 -10

10 20

A

-10

Z=-10%

若点A(-20%,-10%,-20%)

Z=-20%

则A位于临界线z=-20%左下方,NPV>0;

若点B(5%,10%,-10%)

则点B位于临界线z=-10%的右上方,NPV<0

经营成本 28374 24129

产品价格 -10725 -5195

-10%

12894 19884 335

-5%

12144 15639 5864

0

11394 11394 11394

5%

10644 7149 16924

10%

9894 2904 22453

15%

9144 -1341 27983

敏感性分析法

4、计算不确定因素变动时对 分析指标的影响程度

: 结论 通过计算及汇总可知,某化工厂

02、敏感性分析法的目的

1、找出影响项目经济效益变动的敏感性因素,分析敏感性因 素变动的原因,并为进一步进行不确定性分析(如概率分析) 提供依据。

2、研究不确定性因素变动引起项目经济效益值变动的范围或 极限值(临界点),分析判断项目承担风险的能力。

3、比较多方案的敏感性大小,以便在经济效益值相似的情况 下,从中选出不敏感的投资方案。

2、进行产品价格下降的敏感性分析

假定,经过市场预测后得知,项目投产后前两年按计划价格销售,从第三年开始,由于市场需求 减少,产品价格下降8%,才能保证生产的产品全部售出,在其他条件不变的情况下,销售收入也随 之下降8%,那么基本情况表中的数据调整后如下:

年份

投资成本 (万元)

①

销售收入 (万元)

②

单因素敏感性分析图

1、以纵坐标表示项目的经济评 价指标,横坐标表示各个变量因 素的变化幅度(%)

2、根据敏感性分析的计算结果 绘出各个变量因素的变化曲线, 其中与横坐标相交角度较大的变 化曲线所对应的因素就是敏感性 因素。

3、在坐标图上作出经济评价指标的临界曲线(如净现值NPV=0等) 求出变量因素的变化曲线与临界曲线的焦点,则交点处的横坐标就表 示该变量因素允许变化的最大幅度。

2、计算该技术方案的目标值

一般将正常状态下的经济效益评价指标数值,作为目标值

3、选取不确定因素

在进行敏感性分析时,并不需要对所有的不确定因素都考虑和 计算,而应视方案的具体情况选取几个变化可能性较大,并对 经效益目标值影响作用较大的因素。例如:产品售价变动、产 量规模变动、投资额变化等;或是建设期缩短,达产期延长等, 这些都会对方案的经济效益大小产生影响。

零食市场中价格敏感性分析与调整

零食市场中价格敏感性分析与调整随着经济的发展和人民收入水平的提高,零食市场也逐渐兴盛起来。

零食作为一种方便携带、口感美味的食品,已成为现代生活中不可或缺的一部分。

然而,在零食市场中,价格敏感性问题一直是品牌商关注的焦点之一。

本文将对零食市场中的价格敏感性进行分析,并提出相应的调整策略。

一、零食市场的价格敏感性现状根据市场调查数据显示,消费者在购买零食时,价格往往是一个重要的考量因素。

随着竞争的加剧和产业链的不断延伸,零食市场中的价格敏感性也逐渐上升。

消费者更加注重零食的性价比,他们愿意为高性价比的产品付出较高的价格,而对于价格过高或性价比不高的产品则会表现出明显的抵触情绪。

二、价格敏感性分析1. 市场竞争激烈导致价格敏感性增加随着零食市场的不断扩大,市场竞争愈发激烈。

各大品牌商为了争夺市场份额,往往会通过降低价格来吸引消费者。

消费者对激烈竞争市场中的价格敏感性也随之增加。

2. 消费者收入水平和消费观念的变化引发价格敏感性随着经济的发展,消费者的收入水平有了明显的提高。

同时,消费观念也发生了改变,消费者开始更加注重产品性价比。

他们愿意为价值相对较高的零食产品支付更高的价格,追求优质的消费体验。

3. 品牌形象和口碑对价格敏感性的影响在零食市场中,品牌形象和口碑对消费者的购买决策有着重要的影响。

如果某一品牌的口碑良好,消费者往往会更加愿意接受其相对较高的价格。

相反,若品牌声誉不佳,消费者会对其价格产生怀疑,进而影响购买意愿。

三、价格敏感性调整策略1. 提供不同价位的产品线为了满足不同消费者群体的需求,品牌商可以在产品线上提供不同价位的产品。

对于经济实惠型的消费者,可以推出一些价格相对较低但品质合格的零食,以增加市场占有率。

同时,也要为追求高质量体验的消费者提供更高端的产品线。

2. 强化产品品质和口感的重要性虽然价格对于消费者来说很重要,但是产品的质量和口感也是影响购买决策的关键因素。

品牌商应该加强产品制造工艺的改进,提高产品的质量和口感,这样消费者更容易接受产品的较高价格。

(完整版)敏感性分析—模拟运算法

副产品产量

产品

副产品

销售收入 销售收入

0.4

2316

273

0.6

3088

364

0.7

3860

455

0.7

3860

455

第8年

100%

1.0

0.7

3860

455

第9年

100%

1.0

0.7

3860

455

第10 年第11 年第12 年第13 年第14 年第15 年第16 年

100% 100% 100% 100% 100% 100% 100%

本工作表中表格

序号 表 格 名 称

1

资金来源与运用 表

2 模拟运算表

3 模拟现金流量表

说明:本工作表中的运算用到 勾选“迭代计算”才能显示出

序号

项目

基本方案

1 销售价格变化

(增加或下降)

2 建设投资变化 (增加或下降)

3 年生产量变化 (增加或下降)

4 可变成本变化 (增加或下降)

敏感性分析表 变 化 率 税前内部收益率

年生产量变 可变成本

化

变化

41.0% 38.5% 35.9% 33.4% 30.8% 28.2% 25.6% 22.9% 20.3%

#NUM! #NUM! - 2.9% 15.5% 30.8% 45.3% 59.7% 74.0% 88.2%

返回 返回目录

敏 变化率

投资临界点 售价临界点 成本临界点 产量临界点

20% 15% 10%

5% 0% - 5% -10% -15% -20%

41.0% 38.5% 35.9% 33.4% 30.8% 28.2% 25.6% 22.9% 20.3%

敏感性分析

3、计算分析不确定因素的变动对分析指标的影响程度

通常采用逐项替代法。也就是,先固定其他因素不变,只让 其中一个不确定因素改变一定幅度,计算出敏感性分析指标 改变多少。然后再换一个,然后再换一个,逐项替代。本 例,结果如表52

序

基本

投资

经营成本 销售收入

号

方案 +10% 10% +10% 10% +10% 10%

析就用什么指标,如本例——内部收益率。步骤2、选择不确定性因素,及 Nhomakorabea变动幅度

影响项目经济效果的因素很多,不一定所有因素都要研究。 要根据项目特点有所选择。比如项目原料需要进口并且价格 受国际市场影响大的,需要把原料价格作为不确定因素加以 分析,并且要根据经验和信息确定其最有可能在多大范围内

波动。本例选择了 固定资产投资、经营成本、销售收入 三 个因素,并且都在±10%范围内变化,看内部收益率会怎

提高 销售 收入

提高 顾客 人数

提高 人均 消费

老顾客 频率

增加新 顾客

广告 降价 推出新产品 延长营业时间 扩大营业面积 改进服务 涨价 改善营业环境

19:40

…… ……

8

多因素敏感性分析—简介

以上分析中,总是假定其他因素不变,只有一个不确定因素 发生变化,这属于单因素敏感性分析。实际上,现实中也常 常遇到多种不确定因素同时发生变化,这种情况下会出现很 多种组合,分析起来更加复杂,计算起来也更加麻烦,好在 现在有计算机。现以上例为背景,考虑两种因素,示意如下

经营成本

10% 5% 0 +5% +10%

销 10% ?

? 12.47 ?

?

售 5% ?

敏感因素分析案例

敏感因素分析案例投资回收期是一个衡量投资回报率的指标,反映了资本投资后所需要的时间段,投资获得回收。

在进行敏感性分析时,首先需要确定敏感因素。

在此方案中,敏感因素可能是售价、经营成本、产品产量。

我们分别对这三个因素进行敏感性分析。

1. 售价预计产品售价为1800元/台,如果售价波动,投资回收期会受到影响。

如果售价上升,回收期会缩短;如果售价下降,回收期将会延长。

为了方便计算,我们假设售价波动为±20%,即在1500元/台到2100元/台之间波动。

当售价为1500元/台时,每年收入为1500×1500=225万元,每年经营成本为700×1500=105万元,每年净收入为120万元。

投资回收期为800÷120=6.67年。

当售价为1800元/台时,每年收入为1800×1500=270万元,每年经营成本为700×1500=105万元,每年净收入为165万元。

投资回收期为800÷165=4.85年。

当售价为2100元/台时,每年收入为2100×1500=315万元,每年经营成本为700×1500=105万元,每年净收入为210万元。

投资回收期为800÷210=3.81年。

可以看出,售价的变动对投资回收期有着明显的影响。

2. 经营成本单位经营成本为700元/台,如果经营成本波动,投资回收期会受到影响。

如果经营成本上升,回收期将会延长;如果经营成本下降,回收期会缩短。

为了方便计算,我们假设经营成本波动为±20%,即在560元/台到840元/台之间波动。

当经营成本为560元/台时,每年经营成本为560×1500=84万元,每年净收入为66万元。

投资回收期为800÷66=12.12年。

当经营成本为700元/台时,每年经营成本为700×1500=105万元,每年净收入为60万元。

敏感性分析——精选推荐

⏹ 根据敏感性分析,粘胶纤维上涨1000元/吨,山东海龙的EPS 就能够增加接近0.16元。

年初至今粘胶纤维上涨超过4000元,公司产能迅速扩大,成为我们预测公司业绩今明两年大幅增长的主要原因。

⏹ 化工企业的长期竞争能力主要体现在产品盈利能力是否能够逐渐改善,抗风险能力是否能够逐渐增强。

山东海龙在粘胶纤维行业产品差别化率最高、技术优势突出,引领了粘胶纤维行业发展趋势,产业链一体化生产成本低,市场占有率为全国第二。

山东海龙在粘胶纤维行业竞争优势突出。

⏹ 下游纺织行业需求增长、国内棉花种植面积下降,国内棉花价格将持续上涨,我们短期看好棉花替代效应将增加粘胶纤维需求。

下游纺织企业的生产成本压力仍小,但产品销售价格已有走稳迹象,我们预计原材料价格有进一步上涨空间。

中期纺织服装行业复苏将进一步刺激粘胶纤维需求。

7月是我国纱线生产的传统淡季,随后将逐渐进入生产旺季。

我们预计三季度产品价格将有望上涨。

⏹ 近几年公司以较高的负债为代价换取了如今的规模,公司财务负担很重。

公司目前也在通过定向增发的方式募集资金以降低负债水平。

我们认为公司应当采取稳健的财务政策来解决根本的财务问题。

⏹ 我们预测山东海龙09年至2011年每股EPS 分别为0.3元,0.52元和0.66元。

目前股价对应2010年PE 仅有13.3倍,大大低于目前市场平均水平,建议增持。

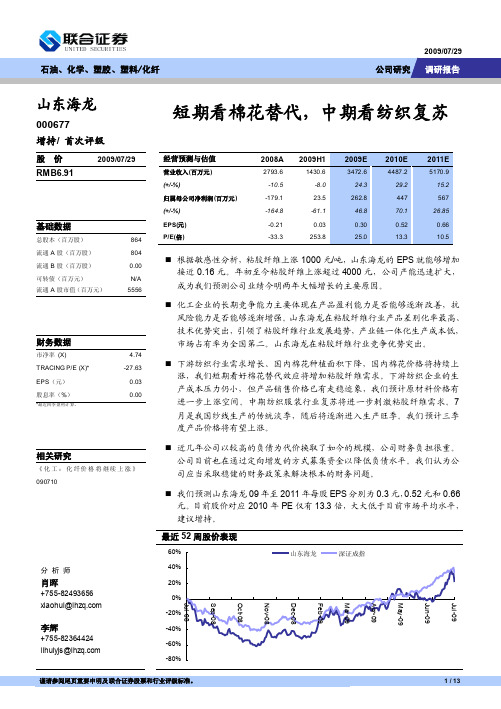

2009/07/29股 价 2009/07/29 RMB6.91基础数据总股本(百万股) 864 流通A 股(百万股) 804 流通B 股(百万股) 0.00 可转债(百万元) N/A 流通A 股市值(百万元) 5556财务数据市净率 (X) 4.74 TRACING P/E (X)* -27.63 EPS (元) 0.03 股息率(%)0.00*最近四季盈利计算。

相关研究《化工:化纤价格将继续上涨》090710 山东海龙000677 增持/ 首次评级短期看棉花替代,中期看纺织复苏2009年在下游纺织服装需求稳步增长、棉花种植面积下降的作用下,国内棉花价格持续涨价。