潘省初计量经济学——第七章

计量经济学 第七章答案

练习题7.1参考解答(1)先用第一个模型回归,结果如下:22216.4269 1.008106 t=(-6.619723) (67.0592)R 0.996455 R 0.996233 DW=1.366654 F=4496.936PCE PDI =-+==利用第二个模型进行回归,结果如下:122233.27360.9823820.037158 t=(-5.120436) (6.970817) (0.257997)R 0.996542 R 0.996048 DW=1.570195 F=2017.064t t t PCE PDI PCE -=-++==(2)从模型一得到MPC=1.;从模型二得到,短期MPC=0.,长期MPC= 0.+(0.)=1.01954练习题7.2参考答案(1)在局部调整假定下,先估计如下形式的一阶自回归模型:*1*1*0*tt ttu Y X Y +++=-ββα估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据局部调整模型的参数关系,有****11 ttu u αδαβδββδδ===-=将上述估计结果代入得到: *1110.2716760.728324δβ=-=-=*20.738064ααδ==-*0.864001ββδ==故局部调整模型估计结果为: *ˆ20.7380640.864001ttYX =-+ 经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.亿元。

运用德宾h 检验一阶自相关:(121(1 1.34022d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值21.96h α=,由于21.3402 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在一阶自相关。

计量经济学第七章练习题及参考答案

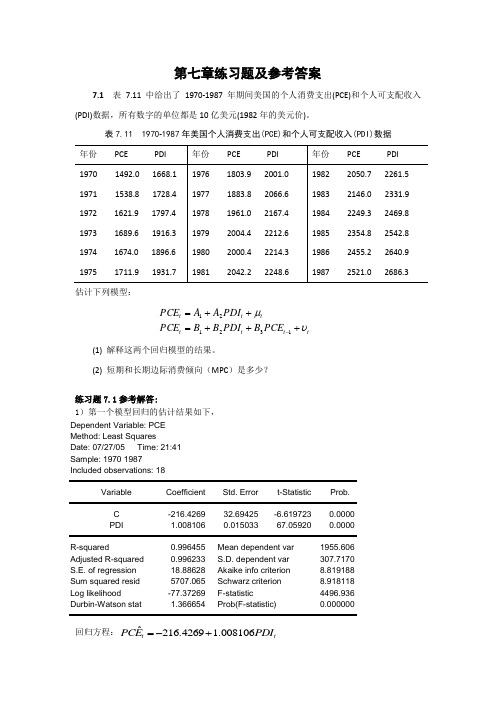

第七章练习题及参考答案7.1 表7.11中给出了1970-1987年期间美国的个人消费支出(PCE)和个人可支配收入(PDI)数据,所有数字的单位都是10亿美元(1982年的美元价)。

表7.11 1970-1987年美国个人消费支出(PCE)和个人可支配收入(PDI)数据估计下列模型:tt t t tt t PCE B PDI B B PCE PDI A A PCE υμ+++=++=-132121(1) 解释这两个回归模型的结果。

(2) 短期和长期边际消费倾向(MPC )是多少?练习题7.1参考解答:1)第一个模型回归的估计结果如下,Dependent Variable: PCEMethod: Least Squares Date: 07/27/05 Time: 21:41 Sample: 1970 1987 Included observations: 18Variable Coefficient Std. Error t-StatisticProb. C -216.4269 32.69425 -6.619723 0.0000 PDI 1.008106 0.015033 67.05920 0.0000 R-squared 0.996455 Mean dependent var1955.606 Adjusted R-squared 0.996233 S.D. dependent var 307.7170 S.E. of regression 18.88628 Akaike info criterion 8.819188 Sum squared resid 5707.065 Schwarz criterion 8.918118 Log likelihood -77.37269 F-statistic 4496.936 Durbin-Watson stat 1.366654 Prob(F-statistic)0.000000回归方程:ˆ216.4269 1.008106t tPCE PDI =-+(32.69425) (0.015033) t =(-6.619723) (67.05920) 2R =0.996455 F=4496.936 第二个模型回归的估计结果如下,Dependent Variable: PCEMethod: Least Squares Date: 07/27/05 Time: 21:51 Sample (adjusted): 1971 1987 Included observations: 17 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C -233.2736 45.55736 -5.120436 0.0002 PDI 0.982382 0.140928 6.970817 0.0000 PCE(-1) 0.037158 0.144026 0.2579970.8002R-squared 0.996542 Mean dependent var 1982.876 Adjusted R-squared 0.996048 S.D. dependent var 293.9125 S.E. of regression 18.47783 Akaike info criterion 8.829805 Sum squared resid 4780.022 Schwarz criterion 8.976843 Log likelihood -72.05335 F-statistic 2017.064 Durbin-Watson stat 1.570195 Prob(F-statistic)0.000000回归方程:1ˆ233.27360.98240.0372t t t PCE PDI PCE -=-+- (45.557) (0.1409) (0.1440)t = (-5.120) (6.9708) (0.258) 2R =0.9965 F=2017.0642)从模型一得到MPC=1.008;从模型二得到,短期MPC=0.9824,由于模型二为自回归模型,要先转换为分布滞后模型才能得到长期边际消费倾向,我们可以从库伊克变换倒推得到长期MPC=0.9824/(1+0.0372)=0.9472。

计量经济学课件第7章

7

在实际经济活动中,经济变量的关系是复杂的,直 接表现为线性关系的情况并不多见。

如著名的恩格尔曲线(Engle curves)表现为 幂函数曲线形式、宏观经济学中的菲利普斯曲线 (Pillips cuves)表现为双曲线形式等。 但是,大部分非线性关系又可以通过一些简 单的数学处理,使之化为数学上的线性关系,从 而可以运用线性回归的方法进行计量经济学方面 的处理。

31

若区别男女两类的不同,引入两个虚拟变量, 则会导致完全共线性。

Yi Yi . ln X 1i X 1i / X 1i

给出了当X 2保持不变时,X 1i 变化 1%时Y的绝对变化量, Y的绝对变化量Yi 1 * X 1i / X 1i),即Y的绝对变化量为 0.01* 1。 ( P120,图 7 3,右边

17

例:牛肉需求方程

P120-121

t t 1

PF 为t年的农场劳动价格。

t

注意解释经济意义:保 持今年农场劳动价格不 变,

度量了去年棉花价格增 加一单位所引起的

1

今年棉花产量的平均单 位增加量。

27

7.4 虚拟变量的应用

一、虚拟变量模型 虚拟变量(dummy variable):在实际建模过程 中,被解释变量不但受定量变量影响,同时还受定 性变量影响。例如性别、民族、不同历史时期、季 节差异、企业所有制性质不同等因素的影响。这些 因素也应该包括在模型中。 由于定性变量通常表示的是某种特征的有和无, 所以量化方法可采用取值为1或0。这种变量称作虚 拟变量,用D表示。虚拟变量应用于模型中,对其 回归系数的估计与检验方法与定量变量相同。

28

加法模型:

1.包含一个虚拟变量的模型

i 0 1 i 2 i i

[经管营销]计量经济学第七章

![[经管营销]计量经济学第七章](https://img.taocdn.com/s3/m/950e4ff243323968001c92b9.png)

36个投保人年龄的数据

23 35 39 27 36 44

36 42 46 43 31 33

+1.96x

90%的样本

95% 的样本

99% 的样本 h

x

17

评价估计量的标准

无偏性 有效性 一致性

h

18

总体均值的区间估计

正态总体、方差已知,或非正态总体、大样本

z

x

N(0,1)

n

x z 2

n

h

19

总体均值的区间估计(例题分析)

【 例 】一家食品生产企业以生产袋装食品为主,为对产量

h

11

置信区间

(confidence interval)

1. 由样本统计量所构造的总体参数的估计区间称为 置信区间

2. 统计学家在某种程度上确信这个区间会包含真正 的总体参数,所以给它取名为置信区间

3. 用一个具体的样本所构造的区间是一个特定的区 间,我们无法知道这个样本所产生的区间是否包 含总体参数的真值

第七章 参数估计

参数估计的一般问题 抽样估计的基本方法 样本容量的确定

h

1

抽样估计的过程

总体

样 本

h

样本统计量 例如:样本均 值、比例

2

参数估计的一般问题

参数估计:用样本统计量估计去估计参数

估计量:用来估计总体参数的统计量。 估计值:根据样本计算出来的估计量的数值。

h

3

参数估计的方法

点估计: 区间估计:

我们只能是希望这个区间是大量包含总体参数真值的 区间中的一个,但它也可能是少数几个不包含参数真 值的区间中的一个

h

12

置信水平

(confidence level)

计量经济学(数字教材版)教案第七章

教学环节

教学内容与教学设计

导入主题

教学内容:

先简要回顾OLS回归的基本假定,再问题式导入主题——如何对时间序列时间建模分析。

经济增长的时间序列数据、人口增长的时间序列数据、工资增长的时间序列数据等问题表明时间序列数据从普遍性。问题:如何对时间序列数据建模找出经济规律?

教学设计:

采用真实的数据进行演示,通过现实问题,引导学生感受到所学思考内生性问题的本质,从而产生好奇心,激起学习新知的欲望。适时设疑,启发学生思考,调动学生学习的积极性。

巩固加深

教学内容:

向量自回归模型的软件实现。教材7.6给出了工具变量法的应用案例。

教学设计:

1实际问题引导学生思考:影响中美贸易量的因素是什么?人民币汇率是决定因素吗?引导学生学应用计量模型分析实际问题。

2软件实现数据平稳性检验,训练学生动手能力。

3软件实习方差分解和脉冲响应分析,让学生对软件得出的结果进行分析,进一步激发学习兴趣和树立为国家繁荣富强而奋斗的志向。

(3)合理设计板书:重点凸显DF检验和ADF检验的推导公式。

(4)请两个小组各派一个同学对DF检验与ADF检验作个小结,教师打分。

深入研讨

教学内容:

知识点:协整与误差修正模型。

具体如下:

(1)由协整的定义引出误差修正模型。

(2)推导误差修正模型,着重讲解模型的应用。

教学设计:

(1)通过协整的定义,问题式导入误差修正模型,让学生感受所学知识在计量经济学体系中的定位,激发其学习热情与探究欲望。

总结提高

在小结之前,及时设疑,设置思考题,启发学生。要想更深入地思考,要更好地估计模型,还需本课程的后续知识,让学生对课程充满期待,激发自主探究欲。学生完成随堂测验,并借习题练习对数据序列数据建模的能力。

(完整word版)计量经济学中级教程(潘省初 清华大学出版社)课后习题答案

计量经济学中级教程习题参考答案第一章 绪论1.1 一般说来,计量经济分析按照以下步骤进行:(1)陈述理论(或假说) (2)建立计量经济模型 (3)收集数据(4)估计参数 (5)假设检验 (6)预测和政策分析 1.2 我们在计量经济模型中列出了影响因变量的解释变量,但它(它们)仅是影响因变量的主要因素,还有很多对因变量有影响的因素,它们相对而言不那么重要,因而未被包括在模型中。

为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对而言不重要因而未被引入模型的变量,以及纯粹的随机因素。

1.3 时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民生产总值、就业、货币供给、财政赤字或某人一生中每年的收入都是时间序列的例子。

横截面数据是在同一时点收集的不同个体(如个人、公司、国家等)的数据。

如人口普查数据、世界各国2000年国民生产总值、全班学生计量经济学成绩等都是横截面数据的例子。

1.4 估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去估计总体参数。

在一项应用中,依据估计量算出的一个具体的数值,称为估计值。

如Y 就是一个估计量,1nii YYn==∑。

现有一样本,共4个数,100,104,96,130,则根据这个样本的数据运用均值估计量得出的均值估计值为5.107413096104100=+++。

第二章 经典线性回归模型2.1 判断题(说明对错;如果错误,则予以更正) (1)对 (2)对 (3)错只要线性回归模型满足假设条件(1)~(4),OLS 估计量就是BLUE 。

(4)错R 2 =ESS/TSS 。

(5)错。

我们可以说的是,手头的数据不允许我们拒绝原假设。

(6)错。

因为∑=22)ˆ(tx Var σβ,只有当∑2t x 保持恒定时,上述说法才正确。

2.2 应采用(1),因为由(2)和(3)的回归结果可知,除X 1外,其余解释变量的系数均不显著。

潘省初计量经济学中级教程习题参考答案

计量经济学中级教程习题参考答案第一章 绪论1.1 一般说来,计量经济分析按照以下步骤进行:(1)陈述理论(或假说) (2)建立计量经济模型 (3)收集数据(4)估计参数 (5)假设检验 (6)预测和政策分析1.2 我们在计量经济模型中列出了影响因变量的解释变量,但它(它们)仅是影响因变量的主要因素,还有很多对因变量有影响的因素,它们相对而言不那么重要,因而未被包括在模型中。

为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对而言不重要因而未被引入模型的变量,以及纯粹的随机因素。

1.3 时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民生产总值、就业、货币供给、财政赤字或某人一生中每年的收入都是时间序列的例子。

横截面数据是在同一时点收集的不同个体(如个人、公司、国家等)的数据。

如人口普查数据、世界各国2000年国民生产总值、全班学生计量经济学成绩等都是横截面数据的例子。

1.4 估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去估计总体参数。

在一项应用中,依据估计量算出的一个具体的数值,称为估计值。

如Y 就是一个估计量,1n ii Y Y n ==∑。

现有一样本,共4个数,100,104,96,130,则根据这个样本的数据运用均值估计量得出的均值估计值为5.1074130********=+++。

第二章 经典线性回归模型2.1 判断题(说明对错;如果错误,则予以更正)(1)对(2)对(3)错只要线性回归模型满足假设条件(1)~(4),OLS 估计量就是BLUE 。

(4)错。

计量经济学第七章

济

学

夏 凡

n 自回归模型

n 移动平均模型

n 自回归移动平均模型

6

计 量 经 济 学

夏 凡

ARMA模型

自回归(AR: Autoregressive)模型

移动平均(MA: Moving Average)模型

自回归移动平均(ARMA: Auto-regressive Moving Average)模型

7

自回归模型

计 量

n 自回归模型

经

l 若时序yt 是它的前期值和随机项的线性函

济 学

数 yt 1 yt1 2 yt2 p yt p ut

1

n

夏

l 则称该时序yt 是自回归序列,(1)式为p阶

凡

自回归模型1,,2,记,为p AR(p)

n 实参数

称为自回归系数,是待估参数

l 季节性和趋势同时存在时

n 必须事先剔除序列趋势性再识别序列的季节性 n 否则季节性会被强趋势性所掩盖,以至判断错误

24

计

时序特性分析(续5)

量

经

济

学 n [例7-1] 下表中,序列zt表示1994年1月

夏 至1998年12月经居民消费价格指数调整的

凡 中国城镇居民可支配收入时间序列。用自

相关分析图识别序列的季节性

计 量

第七章 ARMA模型应用

经

济

学

第一节 ARMA模型概述

夏 凡

第二节 随机时序的特性分析

第三节 模型的识别与建立

第四节 模型的预测

第五节 序列相关与ARMA模型

1

计 量

引言

经

济

学

n 对时间序列Yt的变动进行解释或预测

潘省初计量经济学中级教程习题参考答案

潘省初计量经济学中级教程习题参考答案计量经济学中级教程习题参考答案第一章绪论1.1 一般说来,计量经济分析按照以下步骤进行:(1)陈述理论(或假说)(2)建立计量经济模型(3)收集数据(4)估计参数(5)假设检验(6)预测和政策分析1.2 我们在计量经济模型中列出了影响因变量的解释变量,但它(它们)仅是影响因变量的主要因素,还有很多对因变量有影响的因素,它们相对而言不那么重要,因而未被包括在模型中。

为了使模型更现实,我们有必要在模型中引进扰动项u来代表所有影响因变量的其它因素,这些因素包括相对而言不重要因而未被引入模型的变量,以及纯粹的随机因素。

1.3 时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民生产总值、就业、货币供给、财政赤字或某人一生中每年的收入都是时间序列的例子。

横截面数据是在同一时点收集的不同个体(如个人、公司、国家等)的数据。

如人口普查数据、世界各国2000年国民生产总值、全班学生计量经济学成绩等都是横截面数据的例子。

1.4 估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去估计总体参数。

在一项应用中,依据估计量算出的一个具体的数值,称为估计值。

如Y 就是一个估计量,1n ii Y Y n ==∑。

现有一样本,共4个数,100,104,96,130,则根据这个样本的数据运用均值估计量得出的均值估计值为5.107413096104100=+++。

第二章 经典线性回归模型2.1 判断题(说明对错;如果错误,则予以更正)(1)对(2)对(3)错只要线性回归模型满足假设条件(1)~(4),OLS 估计量就是BLUE 。

(4)错R 2 =ESS/TSS 。

(5)错。

我们可以说的是,手头的数据不允许我们拒绝原假设。

(6)错。

因为∑=22)ˆ(t x Var σβ,只有当∑2t x 保持恒定时,上述说法才正确。

2.2 应采用(1),因为由(2)和(3)的回归结果可知,除X 1外,其余解释变量的系数均不显著。

计量经济学实验指导书正文

《计量经济学》课程实验指导书目录实验一计量经济学古典线性回归模型实验 (1)实验二计量经济学异方差模型实验 (12)实验三计量经济学自相关模型实验 (19)实验四计量经济学多重共线性模型实验 (24)实验五计量经济学虚拟变量模型和滞后变量模型实验 (30)实验六计量经济学单方程模型综合性实验 (38)实验七计量经济学联立方程模型综合性实验 (59)主要参考书1.潘省初著《计量经济学》:中国人民大学出版社,2002年,第1版。

2.袁建文编著《计量经济学实验》:科学出版社,2002年,第1版。

实验一、计量经济学古典线性回归模型实验一、实验目的与要求:使学生掌握古典线性回归模型的设定、估计、检验、预测方法以及至少掌握一种计量经济学软件的使用,提高学生应用计量经济学古典线性回归模型方法解决实际问题的实践动手能力。

要求学生能对简单的实际经济问题正确地选择古典线性回归模型的理论形式,能使用计量经济学软件包Eviews估计模型参数,能进行经济意义、拟合优度、参数显著性和方程显著性等检验,能进行模型经济意义分析以及预测因变量值。

二、实验内容与步骤:1.选择简单的实际经济问题学生从本实验指导书提供的参考选题中或从其它途径选择合适的实际经济问题。

2.古典线性回归模型的理论形式设定学生针对所选的实际经济问题,依据有关的经济理论设定恰当的古典线性回归模型的理论形式。

3.经济意义和统计检验学生应用计量经济学软件包Eviews对已设定的古典线性回归模型进行初步估计并进行经济意义和统计检验。

4.模型经济意义分析及预测因变量值三、实验例题:美国1980-1995年未偿付抵押贷款债务下表提供了以下数据,非农业未偿付抵押贷款(Y,亿美元),个人收入(X2,亿美元),新住宅抵押试建立美国非农业未偿付抵押贷款古典线性回归模型,若1997年个人收入为6543亿美元,新住宅抵押贷款费用为8%,试预测1997年未偿付抵押贷款额(亿美元)。

实验步骤及内容如下:1.古典线性回归模型的理论形式设定以非农业未偿付抵押贷款(Y)作为被解释变量,个人收入(X 2)及未偿付抵押贷款(X 3)作为解释变量。

潘省初计量经济学参考答案

!

!!估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去 估计总体参数。在一项应用中,依据估计量算出的一个具体的数值,称为估计值。如

# $%&(!$#)!"! # ,

&+! ’+!

# # $%&($##)! # # ,

"! ’+!

"!

(’+%!’)! ! ,

’+! ’+!

!

"! ,

由上述结果,可 以 看 到,无 论 是 两 个 截 距 的 估 计 量 还 是 它 们 的 方 差 都 不 相

同。

(!)

!$!

!

##’’+-+!+,$#! !

说明:!!,*’’/-’’。 (.)对 (/)错

说明:我们可以说的是,手头的数据不允许我们拒绝原假设。

(0)错

说明:因为

123(!")#

"! ,只有当

! ! $%!

$%!

保持恒定时,上述说法才正确。

!&证明:

!! !"’( #

$)*) $)!

!! !! !"(’ #

*)$) *)! #

$)*) *)!

$

" "%

!"

就是一个估计量,!"

#

%#"

$

。现有一样本,共!个数:"##,"#!,$%,"&#,则根

计量经济学讲稿(7-8章)

第7章 双变量模型:假设检验7.1 古典线性回归模型基本假定:A7.1 解释变量(X )与扰动项不相关 如果X 是确定性变量,该假定自然成立。

A7.2 扰动项的期望或均值为零。

即E(u i )=0 (7-1) A7.3 同方差假定,即Var(u i )为常数 (7-2) A7.4 无自相关假定,即随机扰动项之间是互不相关的。

即COV(u i ,u j )=0 当i ≠j 时 (7-3)7.2 普通最小二乘估计量的方差和标准差7.2.1 widget 一例中的方差和标准差及需求函数小结 Widget 的需求函数如下:())1203.0(7464.0ˆ=-=se 2.1576X 49.6670Y i i具体计算可用软件演示。

7.3 普通最小二乘估计量的性质OLS 估计量是最优线性无偏估计量。

b 1和b 2满足: (1)线性:即b 1和b 2是随机变量Y 的线性函数。

(2)无偏性,即()()()σσ22211ˆ===E B b E B b E 2 (3)最小方差性,即b 1的方差小与其他任何一个B 1的无偏估计量的方差 b 2的方差小与其他任何一个B 2的无偏估计量的方差蒙特卡洛试验,假定已知如下信息:i i i i i u 2.0X 1.5u X B B Y ++=++=21u i 服从N(0,4)分布。

假定X 有10个观察值:1,2,3,4,5,7,7,8,9,10。

试验及试验结果见 表7-2 蒙特卡洛试验 (书104页)7.4 OLS 估计量的抽样分布或概率分布为了求得OLS 估计量b 1和b 2的抽样分布,我们需要在增加一条假定,即:A7.5 在总体回归函数 i i i u X B B Y ++=21中,误差项u i 服从均值为零,方差为σ2的正态分布,即2(0,)iu N σ (7-17) 正态变量b 1和b 2的均值和方差为:;)var(;)var(),(~);,(~2222222122222112121∑∑∑==⋅==i b iib b b x b xn X b B N b B N b σσσσσσ (7-19)图 7-4 估计量分布的几何图形见书P107。

计量经济学导论第四版第七章

当我们把(7.1)和(7.6)结合起来时,

便发现 实际上服从一个二阶自回归模型,

或AR(2)模型。为说明这一点,我们把它

写成 ut -1 yt 1 0 1yt 2,并代入 ut ut 1 et

于是(7.6)就可以写成:

12

出现滞后因变量时的序列相关

中的t统计量忽略了 和 −1 之间可能

的相关,所以在回归元不是严格外生的

情况下它不是有效的。

27

例2检验最低工资方程中的AR(1)序列

相关

在第5章,我们考察了最低工资对波多黎

各就业率的影响 ,我们现在来检验误差

中是否包含了序列相关,所用的检验并

不假定最低工资和GNP有严格外生性。

我们假定潜在的随机过程是弱相关的,

7

效率和推断

单个假设的t统计量也不再确当。因为较

小的标准误意味着较大的t统计量,所以

当 > 时,通常t统计量常常过大。用

于检验多重假设的通常F统计量和LM统

计量也不再可靠。

8

拟合优度

有时我们有这样一种观点:时间序列回

归模型中的误差若存在序列相关,我们

通常的拟合优度指标2 和调整 2 便失效

如同检验异方差性那样,虚拟假设就是

相应的高斯-马尔科夫假定正确。在

AR(1)模型中,误差序列无关的这个虚

拟假设是:H 0 : 0 (7.12)

这里我们把定理(6.2)的渐进正态结论

直接应用于动态回归模型:

ut ut 1 et , t 2,3..., n (7.13)

15

严格外生时对AR(1)的t检验

值。

17

例1菲利普斯曲线AR(1)序列相关

潘省初计量经济学中级教程习题参考答案

计量经济学中级教程习题参考答案第一章 绪论1.1 一般说来,计量经济分析按照以下步骤进行:(1)陈述理论(或假说) (2)建立计量经济模型 (3)收集数据(4)估计参数 (5)假设检验 (6)预测和政策分析1.2 我们在计量经济模型中列出了影响因变量的解释变量,但它(它们)仅是影响因变量的主要因素,还有很多对因变量有影响的因素,它们相对而言不那么重要,因而未被包括在模型中。

为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对而言不重要因而未被引入模型的变量,以及纯粹的随机因素。

1.3 时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民生产总值、就业、货币供给、财政赤字或某人一生中每年的收入都是时间序列的例子。

横截面数据是在同一时点收集的不同个体(如个人、公司、国家等)的数据。

如人口普查数据、世界各国2000年国民生产总值、全班学生计量经济学成绩等都是横截面数据的例子。

1.4 估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去估计总体参数。

在一项应用中,依据估计量算出的一个具体的数值,称为估计值。

如Y 就是一个估计量,1n ii Y Y n ==∑。

现有一样本,共4个数,100,104,96,130,则根据这个样本的数据运用均值估计量得出的均值估计值为5.1074130********=+++。

第二章 经典线性回归模型2.1 判断题(说明对错;如果错误,则予以更正)(1)对(2)对(3)错只要线性回归模型满足假设条件(1)~(4),OLS 估计量就是BLUE 。

(4)错R 2 =ESS/TSS 。

(5)错。

我们可以说的是,手头的数据不允许我们拒绝原假设。

(6)错。

因为∑=22)ˆ(t x Var σβ,只有当∑2t x 保持恒定时,上述说法才正确。

2.2 应采用(1),因为由(2)和(3)的回归结果可知,除X 1外,其余解释变量的系数均不显著。

计量经济学第七章

用时间序列自身的历史数 据来预测未来值的一种模 型。

用历史白噪声的线性组合 来表示时间序列的一种模 型。

结合了自回归模型和移动 平均模型的特点,用历史 数据和历史白噪声的线性 组合来预测未来值的一种 模型。

02

线性回归模型

线性回归模型介绍

01

线性回归模型是一种统计学上的分析方法,用于研究

两个或多个变量之间的关系。

使读者能够掌握时间序列分析的基本 方法,理解时间序列数据的特性,能 够运用相关模型进行实证分析。

关键概念与术语

01

02

03

04

05

时间序列

平稳性

自回归模型(AR 移动平均模型( 自回归移动平均

模型)

MA模型)

模型(A…

按时间顺序排列的一组数 据,通常用于描述某个变 量随时间变化的情况。

时间序列的统计特性不随 时间变化而变化,即其均 值、方差和自协方差等不 随时间改变。

用于检验单个自变量对 因变量的影响是否显著 。

用于检验自变量之间是 否存在高度相关性,如 果存在多重共线性,则 可能导致回归系数的估 计不准确。

用于检验误差项是否具 有相同的方差,如果异 方差性存在,则可能导 致回归系数的标准误差 被低估,从而影响假设 检验的结果。

03

多元线性回归模型

多元线性回归模型介绍

03

将深入探讨计量经济学在实证研究和政策分析中的应用,如经济增长、 金融市场、劳动市场等领域的实证分析。

04

将学习如何处理计量经济学中的复杂数据和问题,如缺失数据、异常 值、内生性等问题。

THANK YOU

异常值或离群点

数据中的异常值或离群点可能导致异方差性 的出现。

异方差性的后果

2023-潘省初计量经济学——第七章

〔1〕 E(εt) = 0 , 对所有t成立;

〔2〕 V ar(εt) = σ2,对所有t成立;

〔3〕 Cov (εt, εt+k) = 0,对所有t和 k≠0成立。

2、随机漫步〔Random walk〕

随机漫步是一个简单随机过程,由下式 确定:

2. 弱平稳性 (weak stationarity)

一个时间序列是“弱平稳的〞,如果:

〔1〕均值 E(Xt) =μ,t=1,2,…

〔7.1〕

〔2 〕方差 Var(Xt) = E(Xt -μ)2 =σ2,t =1,2,… 〔7.2〕

〔3〕协方差 Cov(Xt, Xt+k〕= E [(Xt -μ)(Xt+k -μ)]= rk, t=1,2,…,k≠0

Xt=φXt-1+εt

〔7.11〕

其中εt为白噪声,此过程可写成

Xt-φXt-1=εt 或〔1-φL〕Xt = εt 〔7.12〕

由上节所知,自回归过程Xt平稳的条件是其特征 方程的所有根的绝对值大于1。由于这里特征方程为 1-ΦL=0,该方程 仅有一个根L=1/φ ,因而平稳性 要求-1<φ<1。

0.61

-3.12 -2.86 -2.57 -0.44 -0.07 0.23

0.60

-3.95 -3.80 -3.73 -3.69 -3.68 -3.66

-3.60 -3.50 -3.45 -3.43 -3.42 -3.41

-3.24 -3.18 -3.15 -3.13 -3.13 -3.12

-1.14 -1.19 -1.22 -1.23 -1.24 -1.25

ΔXt = Xt-Xt-1 =μ+εt

第七章计量经济学7ppt课件

第七章

精品课件

本章内容概述

1. 垄断 2. 垄断竞争 3. 寡头 4. 不同市场的经济效率的比较 5. 结束语

精品课件

垄断

1. 垄断市场的条件 2. 垄断厂商的需求曲线和收益曲线 3. 垄断厂商的短期均衡 4. 垄断厂商的供给曲线 5. 垄断厂商的长期均衡 6. 价格歧视 7. 自然垄断和政府管制

精品课件

垄断厂商的需求曲线和收益曲线

1. 垄断厂商的需求曲线及特征 垄断行业【一个厂商】,垄断厂商的需求曲

线即市场的需求曲线。 垄断厂商需求曲线的特征【一条向右下方倾

斜的曲线】

精品课件

垄断厂商的需求曲线和收益曲线

2. 垄断厂商的收益曲线 影响垄断厂商收益的因素【垄断厂商的需求

曲线特征决定其收益曲线特征】

精品课件

垄断厂商的长期均衡

1. 垄断厂商的长期利润——垄断厂商在长期内 可以保持其在短期内所获得的利润。

2. 垄断厂商在长期内对生产的调整【退出生产、 摆脱亏损状态、获得更大利润】

精品课件

垄断厂商的长期均衡

3. 对垄断厂商的长期均衡分析(获得利润)

P

SMC1 SAC1

P1

H

SMC2

P1 E1

SAC2

垄断厂商供给曲线的特征【对产量和价格的

同时调整实现P=SMC均衡条件,而且,P总是

大于AR】

精品课件

垄断厂商的供给曲线

对垄断厂商供给曲线的分析

d2

P

MC

P

MC

P1

P1 MR2

MR1

O Q

d1 MR2 Q1 Q2

d2 精品课件 O Qd1 MR1Q1垄断厂商的供给曲线

结论——在需求曲线向右下方倾斜、厂商可以 控制市场价格的市场中,不存在规律性的短期 供给曲线。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

潘省初计量经济学——第七章

协整

协整分析被认为是上世纪八十年代中期以来计量 经济学领域最具革命性的进展。

简单地说,协整分析涉及的是一组变量,它们各自 都是不平稳的(含义是随时间的推移而上行或下行), 但它们一起漂移。这种变量的共同漂移使得这些变量 之间存在长期的线性关系,因而使人们能够研究经济 变量间的长期均衡关系。如果这些长时间内的线性关 系不成立,则对应的变量被称为是“非协整的” 。

潘省初计量经济学——第七章

一. 单位根 考察(7.8)式的一阶自回归过程,即

Xt=φXt-1+εt

(7.11)

其中εt为白噪声,此过程可写成

Xt-φXt-1=εt 或(1-φL)Xt = εt (7.12)

其中L为滞后运算符,其作用是取时间序列的滞后, 如Xt 的一期滞后可表示为L(Xt),即

L(Xt)= Xt-1

ΔXt=εt

(7.6)

这个一阶差分新变量ΔXt是平稳的,因为它就等 于白燥声εt,而后者是平稳时间序列。

潘省初计量经济学——第七章

3、带漂移项的随机漫步 (Random walk with drift)

Xt=μ+Xt-1+εt

(7.7)

其中μ是一非0常数,εt为白燥声。

μ之所以被称为“漂移项”,是因为(7.7)式的 一阶差分为

例7.1 检验某国私人消费时间序列的平稳性。

潘省初计量经济学——第七章

潘省初计量经济学——第七章

用表7.2中的私人消费(Ct)时间序列数据,估计 与(7.16)和(7.17)相对应的方程,分别得到如下

估计结果:

(1) △ =12330.48-0.01091 Ct-1 (t:) (5.138) (-1.339)

若 tδ>τ, 则接受原假设H0,即Xt非平稳。 若tδ<τ,则拒绝原假设H0,Xt为平稳序列。

潘省初计量经济学——第七章

Dickey和Fuller注意到τ临界值依赖于回归方程

的类型。因此他们同时还编制了与另外两种类型方

程中相对应的τ统计表,这两类方程是:

Hale Waihona Puke △Xt=α+δXt-1+εt 和

(7.16)

(3)协方差 Cov(Xt, Xt+k)= E [(Xt -μ)(Xt+k -μ)]= rk, t=1,2,…,k≠0 (7.3)

潘省初计量经济学——第七章

3. 平稳性和非平稳性

通常情况下,我们所说的平稳性指的就是弱平稳性。 一般来说,如果一个时间序列的均值和方差在任何时间 保持恒定,并且两个时期t和t+k之间的协方差仅依赖于 两时期之间的距离(间隔或滞后)k,而与计算这些协 方差的实际时期t无关,则该时间序列是平稳的。

这类检验可用t检验进行,检验统计量为:

或

(7.14)

其中, 和 分别为参数估计值 和 的标准误差, 即

这里的问题是,(7.14)式计算的t值不服从t分布, 而是服从一个非标准的甚至是非对称的分布。因而 不能使用t分布表,需要用另外的分布表。

潘省初计量经济学——第七章

二. Dickey-Fuller检验(DF检验) 迪奇(Dickey) 和福勒(Fuller)以蒙特卡罗模拟 为基础,编制了(7.14)中tδ统计量的临界值表,表中 所列已非传统的t统计值,他们称之为τ统计值。这些 临界值如表7.1所示。后来该表由麦金农(Mackinnon) 通过蒙特卡罗模拟法加以扩充。

序列无需差分即是平稳的。另一方面,如果一个序列

不管差分多少次,也不能变为平稳序列,则称为“非

单整的”。

潘省初计量经济学——第七章

第二节 平稳性的检验

平稳性检验的方法可分为两类:传统方法和现代方 法。前者使用自相关函数(Autocorrelation function), 后者使用单位根(Unit roots)。单位根方法是目前最常 用的方法,因此本节中,我们仅介绍单位根方法。

在δ=0的情况下,即若原假设为真,则相应的过程 是非平稳的。

换句话说,非平稳性或单位根问题,可表示为Φ=1 或δ=0。从而我们可以将检验时间序列Xt的非平稳性 的问题简化成在方程(7.11)的回归中,检验参数 Φ=1 是否成立或者在方程(7.13)的回归中,检验参 数δ=0是否成立。

潘省初计量经济学——第七章

二. 几种有用的时间序列模型

1、白噪声( White noise)

白噪声通常用εt表示,是一个纯粹的随机过程,满 足: (1)E(εt) = 0 , 对所有t成立; (2)V ar(εt) = σ2,对所有t成立; (3)Cov (εt, εt+k) = 0,对所有t和k≠0成立。

白噪声可用符号表示为:

潘省初计量经济学——第七章

(7.11)式 Xt=φXt-1+εt 两端各减去Xt-1,我们得到

Xt-Xt-1= ΦXt-1-Xt-1+εt

即 ΔXt= δXt-1+εt

(7.13)

其中Δ是差分运算符,δ=Φ-1。

前面的假设

H0:φ= 1 Ha:φ<1

潘省初计量经济学——第七章

可写成如下等价形式: H0:δ= 0 Ha:δ<0

潘省初计量经济学——第七章

由上节所知,自回归过程Xt平稳的条件是其特征 方程的所有根的绝对值大于1。由于这里特征方程为 1-ΦL=0,该方程 仅有一个根L=1/φ ,因而平稳性 要求-1<φ<1。

因此,检验Xt的平稳性的原假设和备择假设为: H0:∣φ∣≥1 Ha:∣φ∣<1

接受原假设H0表明Xt是非平稳序列,而拒绝原假 设(即接受备择假设Ha)则表明Xt是平稳序列。

εt~IID(0, σ2)

(7.4)

注:这里IID为Independently Identically Distributed(独立同分 布)的缩写。

潘省初计量经济学——第七章

2、随机漫步(Random walk)

随机漫步是一个简单随机过程,由下式确定:

Xt = Xt-1+εt

(7.5)

其中εt为白噪声。

由于在实践中上述联合概率分布很难确定,我们 用随机变量Xt(t=1,2,…)的均值、方差和协方差代替 之,即所谓的“弱平稳性”。

潘省初计量经济学——第七章

2. 弱平稳性 (weak stationarity)

一个时间序列是“弱平稳的”,如果:

(1)均值 E(Xt) =μ,t=1,2,…

(7.1)

(2 )方差 Var(Xt) = E(Xt -μ)2 =σ2,t =1,2,…(7.2)

1-φ1L-φ2L2-φ3L3-……-φqLq = 0 (7.10) 的所有根的绝对值均大于1,则此过程(7.9)是平稳 的,否则为非平稳过程。

潘省初计量经济学——第七章

三. 单整的时间序列(Integrated series)

从(7.6)可知,随机漫步序列的一阶差分序列 ΔXt = Xt-Xt-1是平稳序列。在这种情况下,我们说原 非平稳序列Xt是“一阶单整的”,表示为I(1)。

潘省初计量经济学——第七章

实践中,上述原假设和备择假设采用如下形式:

这是因为,首先,可以假设

,因为绝大多数

经济时间序列确实如此;其次, 意味着

是爆炸性的,通常不予考虑,这意味着备择假设实

际上是

。

潘省初计量经济学——第七章

单位根检验方法的由来

在Φ=1的情况下,即若原假设为真,则(7.11)就 是随机漫步过程(7.5),从上节得知,它是非平稳 的。因此,检验非平稳性就是检验Φ=1是否成立, 或者说,就是检验单位根是否存在。换句话说,单 位根是表示非平稳性的另一方式。这样一来,就将 对非平稳性的检验转化为对单位根的检验,这就是 单位根检验方法的由来。

Xt的均值:

E(Xt)= E(Xt-1+εt)= E(Xt-1) + E(εt) = E(Xt-1)

这表明Xt的均值不随时间而变。

潘省初计量经济学——第七章

为求Xt的方差,对(7.5)式进行一系列置换: Xt = Xt-1+εt = Xt-2+εt-1+εt = Xt-3+εt-2+εt-1+εt

与此类似,若非平稳序列必须取二阶差分

(Δ2Xt=ΔXt-ΔXt-1)才变为平稳序列,则原序列是“二 阶单整的”,表示为I(2)。 一般地,若一个非平稳序 列必须取d阶差分才变为平稳序列,则原序列是“d阶 单整的”(Integrated of order d),表示为I(d)。

由定义不难看出,I(0)表示的是平稳序列,意味着该

潘省初计量经济学—— 第七章

2020/11/21

潘省初计量经济学——第七章

第一节 时间序列分析的基本概念

经济分析通常假定所研究的经济理论中涉及的 变量之间存在着长期均衡关系。按照这一假定,在 估计这些长期关系时,计量经济分析假定所涉及的 变量的均值和方差是常数,不随时间而变。

然而,经验研究表明,在大多数情况下,时间 序列变量并不满足这一假设,从而产生所谓的“伪 回归”问题(‘spurious’ regression problem)。

=……

= X0+ε1+ε2+……+εt = X0+∑εt 其中X0是Xt的初始值,可假定为任何常数或取初 值为0,则

潘省初计量经济学——第七章

这表明Xt的方差随时间而增大,平稳性的第二个条 件(7.2)不满足,因此,随机漫步时间序列是非平

稳时间序列。可是,若将(7.5)式 成一阶差分形式:

Xt = Xt-1+εt写