安徽古井贡酒股份有限公司账务处理分析

古井贡酒-财务分析报告

安徽古井贡酒股份有限公司财务报告分析姓名:高煜班级:09会计升本学号 :09422708044公司代码: 000596公司名称:安徽古井贡酒股份有限公司公司简介:古井贡酒一、单位主要经营业务公司主要从事古井贡、古井及其系列酒的生产与销售,产品有浓香、清香和兼香三大香型,拥有酒精含量60度到30度和价格涵盖高、中、低档非常完整的产品体系,主要产品有淡雅美酒古井贡、古井贡酒年份原浆、幽雅古井贡酒、红运古井贡酒、金奖古井贡酒等古井贡酒系列和以淡雅型古井酒为主的古井酒系列;生产白酒、啤酒、葡萄酒、酿酒设备、酒精、饲料、油脂、高新技术开发、生物技术开发、农副产品深加工,销售自产产品。

饮料、食品、香料、蔬菜、水果、坚果、薄荷制品、建筑材料、塑胶制品、陶瓷制品、玻璃制品、工艺品、包装材料、木制加工品、销售;信息咨询服务;劳务输出;公司货物运输;企业自产或自行加工的农副产品、农用车、汽车(不含小轿车)、农业机械、农机具、配件批零兼营。

二、主要会计政策,会计估计和会计报表编制方法(一)遵循企业会计准则的声明本公司所编制的财务报表符合企业会计准则的要求,真实、完整地反映了本公司的财务状况、经营成果、股东权益变动和现金流量等有关信息。

(二)编制基础本公司以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则—基本准则》和其他各项会计准则的规定进行确认和计量,在此基础上编制财务报表。

(三)会计期间自公历1 月1 日起至12 月31 日止。

(四)记账本位币采用人民币为记账本位币。

(五)计量属性在本年发生变化的报表项目及其本年采用的计量属性本公司在对会计报表项目进行计量时,一般采用历史成本,如所确定的会计要素金额能够取得并可靠计量则对个别会计要素采用重置成本、可变现净值、现值、公允价值计量。

1.现值与公允价值的计量属性(1)现值在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量,负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

古井贡酒股份有限公司财务报表分析

古井贡酒股份有限公司财务报表分析一、公司概况安徽古井贡酒股份有限公司(下文简称“古井贡酒”)是中国酿酒业中的著名企业,其主导产品“古井贡酒”为中国白酒八大品牌之一。

该公司股票在深圳证券交易所上市,为中国第一家同时发行A股、B股的白酒类上市公司(股票代码分别是000596、202196),所处行业为食品制造业。

公司经批准的经营范围包括粮食收购,生产白酒、啤酒、葡萄酒、酿酒设备、包装材料、玻璃瓶,酒精、饲料、油脂(限于酒精生产的副产品),高新技术开发,生物技术开发,农副产品深加工,销售自产产品。

公司主要从事粮食类白酒的生产与销售,主营产品包括“古井贡”牌、“古井”牌及其系列浓香型白酒,拥有酒精度从60度到30度和价格涵盖高、中、低档非常完整的产品体系。

二、财务报表分析(一)资产负债表分析 1、比较资产负债表分析古井贡酒2021――2021年度重要性较大的资产负债表项目如下表所示:古井贡酒比较资产负债表(部分)2021年12月31日至2021年12月31日单位:元项目货币资金应收票据应收账款预付款项其他应收款流动资产合计在建工程无形资产长期待摊费用非流动资产合计资产总计应付账款预收款项应付职工薪酬应交税费其他应付款流动负债合计其他非流动负债非流动负债合计负债合计资本公积 2021 2082032491.33 490543018.49 37685831.22233262710.73 7882417.86 3434015079.41 133017100.51 248594232.04 9678465.54 807804470.89 4241819550.30 219823856.45 135597187.88 192762077.27 671079511.43 248890018.78 1470228360.56 10475905.29 10475905.29 1480704265.85 1546738493.19 2021 643231404.42 96030755.37 12818732.56 1829510.94 77890785.60 1284680675.57 9044377.55 154446392.29 1770776.25 573251138.43 1857931814.00 125477892.08 91491403.51 125967749.54 334701132.86 125010186.17 803906152.35 4550113.83 4550113.83 808456266.18 336039042.92 496256270.32 1343373369.54 66333700.21 98300814.70 94075147.27 170587380.86 97267619.61 531564662.65 3187000.00 3187000.00 534751662.65 326692758.92 2021 361489784.09 72556609.11 22357082.13 2361064.82 21565393.47 847117099.22 3282158.21 81882021.19 所有者权益合计2761115284.45 1049475547.82 808621706.89 观测期内,该公司流动资产2021年较上年增长167.30%,主要系货币资金、应收票据、应收账款、预付账款大幅度增加所致。

安徽古井贡酒股份有限公司财务分析

安徽古井贡酒股份有限公司财务分析传统财务报表分析有其固有的局限,哈佛分析框架可以结合非财务信息从企业战略和财务政策的角度了解企业财务状况及其变化趋势。

在哈佛分析框架内,选择安徽古井贡酒股份有限公司2009年-2013年的相关数据,从战略、会计、财务三要素展开分析,以为利益相关者提供决策。

标签:哈佛分析框架;战略;财务分析一、公司简介中国酿酒界的著名企业——安徽古井贡酒股份有限公司,在全国轻工行业中属于重点骨干,已经连续多年处于中国500强企业的行列,并且不仅是前十名的中国白酒工业百强企业,还位列中国经济效益十佳企业,自1989年公司创立以来,企业的各个项目的经营业绩一直稳稳的居于白酒界的前列。

作为中国的老八大名酒之一的古井贡酒是其拳头,并先后获得中国驰名商标、中国原产地域产品保护、国家首批“三绿工程”畅销品牌等重大荣誉称号,至今已经有1800多年的历史。

她拥有其独特风格并被冠以“色清如水晶、香纯如幽兰、入口甘美醇和、回味经久不息”,曾四次在全国白酒评比中蝉联金奖,荣获轻工部质量大赛金奖和出口产品金奖,是巴黎第十三届国际食品博览会上获金奖的唯一中国名酒,被世人誉为“酒中牡丹”。

“纯粮固态发酵白酒标志证书”——这个在中国被认为高档白酒的”金字招牌”,2005年9月被中国食品工业协会白酒专业委员会首批授予古井贡酒,这标志着古井贡酒博大精深的传统工艺、悠久浓郁的酿酒文化及超群卓越的高贵品质,又一次得到了国家权威部门高度肯定和世人的赞誉。

二、战略分析1.行业环境分析(1)政治經济环境:2013年“禁令”逐步升级,监管持续加码,高端消费受阻,中低端竞争加剧,另外消费者偏好转移,红酒、啤酒、保健酒等替代品快速发展,酒类消费持续多元化。

(2)技术环境。

白酒的制造技术将始终围绕食品质量安全、产品质量、环境友好、工艺规范、健康绿色等目标系统开展,使产品质量和生产过程不仅更加符合国家政策的要求还更符合消费者的要求,使得白酒行业能够得到健康快速发展,加快我国白酒标准国际化进程。

古井贡酒公司资产负债表水平分析

21565393.47 366389575.6

847117009.2

45302486.98 340073469.76

9044377.55

300000.00 31272097.26 357636488.6 3282158.21

42500.00

154446392.29

1770776.25 22613635.60

88.62%

3.54% 15.52% 38.30%

24.32% 0.00% 0.00% -0.03% 1.75% -0.71% -0.04% 0.00% 0.00% 0.00% 0.00% 0.00% 4.19% 0.00% 6.44% 0.00% 0.00% 32.57% 0.00% 0.00% 0.00% 0.00% 0.00% -0.02% 1.04% -1.31% 0.43% 0.00% 0.00% 0.00% 0.00% 5.40% 0.00% 0.00% 0.13% 0.06% 0.00% 5.73% 38.30% 0.00%

66333700.21 98300814.70

94075147.27 170587380.86

97267619.61

5000000.00 531564662.65

3187000.00 3187000.00 534751662.65 235000000.00 326692758.92

70040399.93 176888548.04 808621706.89 808621706.89 1343373369.54

2010年

2009年

643,231,404.42 316489784.09

96,030,755.37 12818732.56 1829510.94

安徽古井贡酒财务报表分析

安徽古井贡酒酒财务报表分析目录一、行业背景及公司概况 (3)二、对安徽古井贡酒酒四大报表的分析——以2010年年报为例 (3)三、对安徽古井贡酒酒四大能力的分析 (6)四、结束语 (11)五、附件 (11)一、行业背景及公司概况随着国家“十二五”规划出台,“扩内需、促消费、保增长”的政策导向将确保国民经济仍将保持平稳较快增长,尤其是内需战略的提出,白酒行业高景气度仍将高企。

消费升级导致的中高档白酒占比提升和白酒吨酒价格上升仍将是白酒行业增长的主要驱动因素,名优白酒企业的总体收入和利润将保持快速增长。

白酒行业生产、规模、品牌和效益将进一步向优势地域和企业集中,白酒品牌进一步向高端化、品位化方向发展,白酒市场进一步趋于规范和理性,白酒增长将由“总量增长”向“结构增长”转变。

目前全国名优白酒企业发展速度较快,区域性白酒企业也呈现出较高的增长速度,行业竞争格局依旧是强者恒强。

二、对安徽古井贡酒酒四大报表的分析——以2010年年报为例(一)对资产负债表的总体状况、项目质量、资产结构和资本结构进行分析对资产负债表的总体状况、项目质量、资产结构和资本结构进行分析,主要包括以下几方面:1、对企业资产负债表的总体状况进行初步分析。

从资产总体上看,企业的资产总额从年初的13.43亿增长到年末的18.58亿,增长了38%左右。

从结构来看,企业年末资产总额中有12.85亿流动资产,其中,货币资金6.43亿,存货4.53亿,有相对较小规模的应收票据、应收账款、预付款、其他应收款。

在非流动资产方面,固定资产有3.4亿,无形资产有1.54亿,其他有递延所得税资产0.22亿、投资性房地产0.45亿、在建工程及长期待摊费用占较小的比例。

从以上数据可以看出,企业的经营性资产占资产的绝大多数,盈利模式是典型的经营主导型。

从负债及所有者权益来看,企业的负债几乎全是流动负债。

流动负债期初余额约 5.31亿,期末余额8.03亿,增加了大概3亿。

安徽古井贡酒股份有限公司账务处理分析讲课讲稿

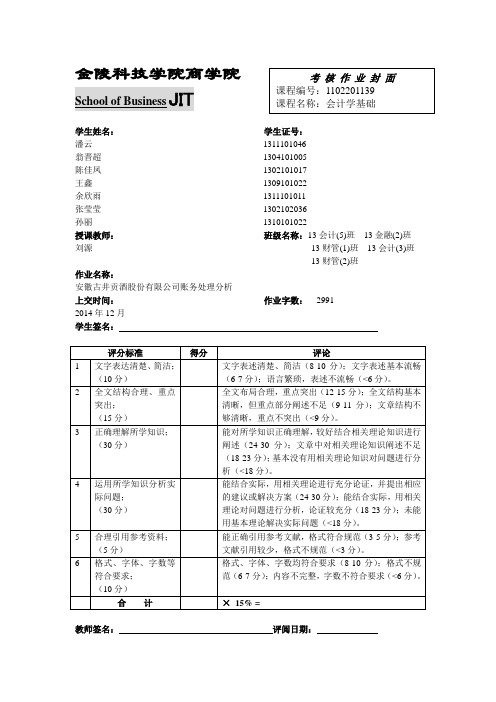

金陵科技学院商学院学生姓名:学生证号:潘云1311101046翁晋超1304101005陈佳凤1302101017王鑫1309101022余欣雨1311101011张莹莹1302102036孙丽1310101022授课教师:班级名称:13会计(5)班13金融(2)班刘源13财管(1)班13会计(3)班13财管(2)班作业名称:安徽古井贡酒股份有限公司账务处理分析上交时间:作业字数:29912014年12月学生签名:教师签名:评阅日期:安徽古井贡酒股份有限公司账务处理分析一、引言账务处理程序也称会计核算组织程序,是指对会计数据的记录、归类、汇总、陈报的步骤和方法。

(一)设计原则1. 账务处理原则要与本单位的业务性质、规模大小、繁简程度、经营管理的要求和特点等相适应,有利于加强会计核算工作的分工协作,有利于实现会计控制和监督目标。

2. 账务处理程序要能正确、及时、完整的提供会计信息使用者需要的会计核算资料。

3. 账务处理程序要在保证会计核算工作质量的前提下,力求简化核算手续,节约人力和物力,降低会计信息成本,提高会计核算的工作效率。

(二)意义1. 有利于会计工作程序的规范化;2. 提高会计核算资料的质量(会计记录正确,完整);3. 提高会计核算工作的效率;4. 减少不必要的核算环节和手续;5. 有利于发展会计监督职能。

下面,我们就所调查的安徽古井贡酒股份有限公司作为案例,具体分析一下该公司的账务处理程序。

二、公司概况安徽古井贡酒股份有限公司成立于1996年5月30日,注册资本为50360万,法定代表人为余林。

公司位于安徽省亳州市,其前身为起源于明代正德十年(公元1515年)的公兴槽坊,1959年转制为省营亳县古井酒厂。

古井贡酒集酒业、酒店业、房地产业、农产品深加工业等为一体,是国家大型一档企业。

古井集团是中国老八大名酒企业,是中国第一家同时发行A、B两支股票的白酒类上市公司。

公司的主营业务有:粮食收购(凭许可证经营)、生产白酒、啤酒、葡萄酒、酿酒设备、包装材料、玻璃瓶,酒精、饲料、油脂(限于酒精生产的副产品),高新技术开发,生物技术开发,农副产品深加工,销售自产产品。

000596古井贡酒2023年三季度财务分析结论报告

古井贡酒2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为144,464.77万元,与2022年三季度的97,856.47万元相比有较大增长,增长47.63%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为95,524.5万元,与2022年三季度的98,892.17万元相比有所下降,下降3.41%。

2023年三季度销售费用为131,518.24万元,与2022年三季度的102,886.42万元相比有较大增长,增长27.83%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2023年三季度管理费用为28,847.5万元,与2022年三季度的17,504.32万元相比有较大增长,增长64.8%。

2023年三季度管理费用占营业收入的比例为6.21%,与2022年三季度的4.65%相比有所提高,提高1.56个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

本期财务费用为-4,093.55万元。

三、资产结构分析2023年三季度企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,古井贡酒2023年三季度是有现金支付能力的,其现金支付能力为1,738,916.27万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析古井贡酒2023年三季度的营业利润率为30.80%,总资产报酬率为16.68%,净资产收益率为20.23%,成本费用利润率为44.85%。

安徽古井贡酒股份有限公司应收帐款管理探讨

发生鹿收账款的原因,主要有以下鼹种: 第一:商业竞争。这是发生应收账款的主要原因。在社会主义市场经济的条件_卜,存 在着激烈的商业竞争,竞争机制的作用迫使企业以各种手段扩人销售。除了依靠产品质量、 价格、售后服务、广告等外,赊销也是扩大销售的手段之一。对于同等的产品价格、类似 的质量水平、一样的售后服务,实行赊销的产品或商品的销售额将大于现金销售的产品或

安徽古井贡酒股份有限公司也和广大的国内企业~样,正在承受着应收账款管理不善的

煎熬,应收账款管理问题也较为严重。下页圈l和图2反映的分别为1997年至2001年五年

间应收账款占用金额和应收账款占用天数的数值。可以看出,应收账款占用金额和占用天数 是在迅速上升的。

鉴于应收账款在公司中的重要地位,为提高公司管理水平,本文试图通过对安徽古井贡 酒股份有限公司应收账款管理现状的调查和分析,找出现行制度的不足之处,根据现代关于 应收账款管理的理论,提出切合企业实际的应收账款管理的改进建议。促进公司提高管理水 平.最大限度地提高公司利润。

公司主要从事白酒、葡萄酒,酿酒设备、包装材料、玻璃瓶、饲料的生产与销售以及运 输等,其主导产品是中因老八大名酒之一的古井贡酒及其系列酒,古井贡酒曾连续四届荣获 中国名酒称号,以“色清如水晶,香醇拥幽兰,入口甘美纯帛It回昧经久不息”被誉为酒中 牡丹。

公司多年米以“提高人民生活质量”为东旨,坚持科技兴企的方针.不断推进科技进步, 加大新产品开发力度,使产品质量、产董不断提高。主要产品有38度、30度、45度古井贡 滔及五年陈酿和十年陈酿等高档酒、福贵双喜古井酒和古并玉液、古井纯粮滔等系列酒。

000596古井贡酒2022年财务分析报告-银行版

古井贡酒2022年财务分析报告一、总体概述从这三期来看,古井贡酒的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为2,978,982.23万元,比2021年增长17.20%,低于2021年67.37%的增长速度。

从这三期来看,古井贡酒的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为1,045,696.85万元,比2021年增长28.07%,低于2021年72.34%的增长速度。

从这三期来看,古井贡酒的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为1,671,323.42万元,比2021年增长25.95%,低于2021年28.93%的增长速度。

从这三期来看,古井贡酒的净利润持续快速增长。

2022年净利润为325,183.42万元,比2021年增长36.96%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明净利润的增长是有基础的。

三期资产负债率分别为31.2%、32.12%、35.1%。

经营性现金净流量三期分别为362,454.35万元、525,430.81万元、310,791.46万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长17.2%,负债增长28.07%。

收入增长率与资产增长率差距不大,收入增长率为25.95%,资产增长率为17.2%。

净利润与资产变化不匹配,净利润增长36.96%,资产增长17.2%。

负债增长过快。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为473,777.49万元、816,522.56万元、1,045,696.85万元,2022年较2021年增长了28.07%,主要是由于应付票据及应付账款等科目增加所至。

古井贡酒财务报表分析[1]

![古井贡酒财务报表分析[1]](https://img.taocdn.com/s3/m/c8e6da990b4e767f5bcfce3e.png)

xx年度财务分析报告班级:中科大MBA1006班第1组学员:第一部分 xx年公司主要事项一、公司基本情况介绍安徽古井贡酒股份有限公司是中国酿酒界的著名企业,主要从事于生产及销售白酒、酒精等,自1989年以来各项经营业绩一直稳居白酒界前列,连续多年进入中国企业500强行列,并位列中国白酒工业百强企业前十名和经济效益十佳企业名单。

近年来,在“回归与振兴”的方针指引下,古井独创的古井贡酒年份原浆酒获得市场的高度认可,销售业绩逐年大幅提高,成为该公司核心产品和收入利润的主要增长点。

目前公司在深入开展“168工程”,基本完成了年份原浆酒的市场布局,实现了“回归主业,聚焦产品”的核心理念。

xx年,古井跨越式发展战略初战告捷,白酒销售强劲增长,主要产品销售额翻番;精益管理扎实推进,产品质量稳中有升,“再造一个新古井”项目正式启动,辅业剥离喜获丰收,“古井贡”品牌价值再创新高并获“中华白酒十大全球代表性品牌”,昭示着古井已经进入跨越式发展新时期。

目前,古井上下正在为拿下50亿,做好“十二五”规划而努力拼搏。

二、最近三年指标情况利润增长速度较快,利润同比增长145.96%,是2008年的5.37倍。

三、x x年主要经营事项倡导“质量为天、品牌为天、员工为天、市场为天”的理念,进一步提升了古井贡品牌的美誉度。

公司继续倡导“实事求是抓生产,真抓实干酿美酒”的指导思想,加强质量管控,全面推行纯手工酿造,优化传统工艺,达到了保证产品质量稳定的目的;对品牌建设加强投入,实行三通工程,逐步的提升了品牌的美誉度;对员工生活持续关注,开展困难职工帮扶活动,努力实现员工薪酬和福利待遇同公司发展稳步提高的愿景;对市场环境高度关注,并强化营销管理和市场监管,规范并严格管控产品价格体系,严厉打击制假售假等违法活动,净化了市场环境,使得公司品牌的美誉度得以不断提升。

xx年全国“两会”期间,公司战略主导产品古井贡酒年份原浆以庄重沉稳、尊贵典雅的特质,被全国政协第十一届三次会议指定为专用高档白酒,继2009年再次成为国宴用酒。

古井贡酒财务报告分析

(三)公司简介

• 瑞能热电公司是亳州市唯一一家热电联产企业, 主要用于城市供热职能,2011年实现了并网发电, 2013年实现扭亏为盈。 • 类金融业包括有典当公司、小额贷款公司、融资 租赁公司等,目前经营发展稳健。 • 2010年以来,古井集团大力推进跨越式发展战略, 各项经营指标连创历史最好水平。公司的发展规 划是2015年实现主营收入100亿元,重新回到中 国白酒第一方阵。

二〇一三—二〇一四

古井贡酒股份有限公司财务分析报告

1

目录

一、公司简介

二、行业分析

三、战略分析 四、会计分析 五、财务分析

2

一、公司简介

3

(一)公司基本情况

1、公司全称:安徽古井贡酒股份有限公司 公司简称:古井 外文名称:ANHUI GUJING DISTILLERY COMPANY LIMITED 外文名称缩写:GU JING 成立日期:1996-05-30 2、公司法定代表人:余林 总经理:梁金辉 董事会秘书:叶长青 3、注册资本:50360.00 万元

20

•

塑化剂风波使当月有较多品牌白酒发生大幅减价

21

• 与此同时高端酒滞销给次高端、中端白酒提供了 机会。 • 因此,二线白酒的市场将会是各品牌酒企今年奋 力角逐的主战场,同时,政务消费减少后,商务 消费市场的竞争将更加白热化,在这个过程中, 将伴随着市场的分化和洗牌。 • 而价位更低的中低档三线酒由于消费群体相对 固定,需求相对刚性,所受影响不会太大。相反, 由于三线酒大多属于地产名牌,主流价格偏低, 以满足个人消费需求为主,因三公消费政策而被 抑制的需求可能转移到三线酒的高端产品上来, 从而增加中低端白酒消费量并推动产品升级。

36

建议

• 白酒: • 古井贡酒企业可以召集客户开品酒会,教 大家如何喝酒、如何品酒,更谈不上培训 白酒的生产工艺与生产过程,以及如何欣 赏白酒、享用白酒。

上市公司的财务报表分析——以古井贡酒为例

上市公司的财务报表分析——以古井贡酒为例一、引言财务报表是上市公司向投资者和股东披露其财务状况和业绩的重要工具。

通过分析财务报表,投资者可以更好地了解公司的盈利能力、偿债能力和成长潜力。

本文以古井贡酒为例,对其财务报表进行分析,旨在揭示该公司的财务状况和经营情况。

二、公司背景古井贡酒是中国著名的酒类企业之一,成立于1952年,总部位于山西省汾阳市。

公司主要生产高档白酒,拥有多个知名品牌。

古井贡酒于2011年在深圳证券交易所上市,股票代码为000596。

三、财务报表分析1. 资产负债表分析资产负债表反映了公司的资产、负债和股东权益状况。

通过对古井贡酒的资产负债表分析,可以看出公司的资产结构以及负债情况是否健康。

2. 利润表分析利润表是反映公司收入、成本和利润情况的报表。

通过对古井贡酒的利润表分析,可以了解公司的盈利能力和经营状况。

例如,可以计算公司的毛利率和净利润增长率,以评估其盈利能力的稳定性和增长潜力。

3. 现金流量表分析现金流量表揭示了公司现金流入和流出的情况,反映了公司的现金管理能力和流动性状况。

通过对古井贡酒的现金流量表分析,可以评估公司的现金周转能力和支付能力。

四、财务指标分析在财务报表分析中,财务指标是评价公司财务状况和业绩的重要工具。

1. 偿债能力分析偿债能力是评估公司清偿债务能力的指标。

常用的财务指标包括流动比率、速动比率和利息保障倍数。

通过对古井贡酒的财务指标分析,可以判断其偿债能力是否强劲。

2. 盈利能力分析盈利能力是评估公司盈利情况的指标。

常用的财务指标包括净资产收益率、毛利率和净利润增长率。

通过对古井贡酒的财务指标分析,可以了解其盈利能力的稳定性和增长潜力。

3. 成长能力分析成长能力是评估公司成长潜力的指标。

常用的财务指标包括每股收益增长率和资产收益增长率。

通过对古井贡酒的财务指标分析,可以判断其成长能力是否良好。

五、风险分析除了财务报表分析和财务指标分析,风险分析也是投资者在评估上市公司时需要考虑的因素。

古井贡酒股份有限公司财务报表研究-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印--- 摘要:随着社会的发展,经济与会计的关系也越来越紧密。

财务报表也被越来越多投资者和债权人所看重。

财务报表是财务人员根据企业某一会计期间内的经营成果和财务状况编制而成的,而财务报表研究的分析主体是企业的财务报表。

通过财务报表的研究,报表使用者能够了解企业的过去,评价企业的现在,同时能对企业的未来进行预测,财务分析不仅有利于外部报表使用者做出合理的决策,还能为企业内部管理层进行内部控制、考核规划等提供信息依据。

本文以安徽古井贡酒股份有限公司为研究对象,通过获取古井贡酒的近几年财务报表,主要对古井贡酒的偿债能力、盈利能力、营运能力和发展能力的各项指标进行计算并做出财务分析,揭露出古井可能存在的问题:如存货的管理、资金与股权和应收账款管理等方面,并由此给出未来发展的评价与建议。

关键词:财务指标;财务报表;古井贡酒Research on Financial Statements of Gujing Wine LTD.Abstract:With the development of society,the relationship between economy and accounting is more and mo re close.Financial statements are also increasingly valued by investors and creditors.Financial statements are prepared by financial personnel according to the operating results and financial status of an enterprise during a n accounting period.Through the study of financial statements,report users can understand the past of the ente rprise,evaluate the present of the enterprise,and predict the future of the enterprise.Financial analysis is not o nly conducive to external report users to make reasonable decisions,but also can provide information basis for internal control and assessment planning of the enterprise’s internal management.This paper takes Anhui Gujing Company Limited as the research object,by getting flavoring liquor in fin ancial statements in recent years,mainly for flavoring liquor's solvency,profitability,operation ability a nd development ability of the indicators to calculate and make financial analysis,reveal ones may be the probl em:such as inventory management,capital and equity,and accounts receivable management,etc.,and thus giv es evaluation and suggestion for future development.Key words:Financial indicators;Financial statements;Gujinggong引言财务报表研究是根据财务报表或者从其他途径获取的财务数据,对某一会计主体的经营状态和财务的收入与支出情况的分析。

古井贡酒股份有限公司财务分析

表

分 析

(5)在建工程:年末较年初增加175.56%,主要 系本年新建酒罐工程及子公司更新改造项目增加 所致。 (6)无形资产:年末较年初增加88.62%,主要系 子公司上海金豪土地使用权由划拨变更为出让, 缴纳土地出让金所致。 (7)应付账款:年末较年初增加89.18%,主要系 本年末为销售旺季,采购增加所致。 (8)应付职工薪酬:年末较年初增加34.57%,主 要系本年公司业绩好转,工资及奖金增加所致。 (9)应交税费:年末较年初增加96.26%,主要系 年末为销售旺季,公司收入增加导致期末未交增 值税、消费税增加,本年利润增加导致应交所得 税增加。 (10)其他应付款:年末较年初增加28.52%,主 要系本年销量增加收到的保证金增加、张集酿造 基地复工新增未结算大修费所致。

(6)投资收益:本年较上年减少76.12%,主要 系本年下半年无股票交易所致。 (7)营业外收入:本年较上年增加178.37%,主 要系本年处置固定资产增加所致。 (8)营业外支出:本年较上年增加49.07%,主 要系本年处置长期资产损失增加及赔款支出增加 所致。 (9)所得税费用:本年较上年增加266.24%,主 要系本年利润增加且亏损弥补完毕所致。

市场均值

市场排名

58.36

35.00

12

49.91

932

上述反映资产周转速度的比率中,应收账款周转率 和存货周转率最能体现企业资本的运营效率,应收账 款周转率越高,说明企业赊销货款的回收速度越快, 坏账损失也越小,但同时也说明企业的信用政策偏紧, 不利于销售;存货周转率越高,说明存货销售变现速 度越快,但同时企业也可能存在存货供应不足,有缺 货的风险等问题。古井贡酒的应收账款周转率保持了 一个递增的水平,说明企业信用政策趋于宽松,这样 有利于销售额的增加,但企业也应该注意应收账款的 回收! 通过与行业平均水平的对比,我们看到古井贡酒在营 运这方面表现还算不错的,高于行业均值很多!!

公司财务报表分析案例终极模板古井贡酒

合肥学院《公司财务管理》——理论与案例题目:财务报表案例分析之古井贡酒学生姓名:学号:系别:专业:班级:提交时间:年月得分:一、研究对象及选取理由(一)研究对象本报告选取了酿酒行业的一家上市公司——古井贡酒(000596)作为研究对象,对这两家上市公司公布的2008年度—2010年度连续三年的财务报表进行了简单分析及行业上宏观的对比,以期对该公司财务状况及经营状况得出简要结论。

(二)行业概况白酒的定义是:以曲类、酒母为糖化发酵剂,利用淀粉质(糖质)原料,经蒸煮、糖化、发酵、蒸馏、陈酿和勾兑而酿制而成的各类白酒。

白酒工业是食品工业的重要组成部分,是国家的重要税收来源。

从总体趋势来看,虽然最近几年白酒产量有所降低,规模相对有所缩小,已经由快速扩张时期发展到相对稳定期,但近几年来,产量、产值、税收、销售收入、企业数量、基建投入等仍在持续增长。

中国白酒的消费总量趋向平稳,但是呈现集中的趋势。

知名品牌的销售额稳步上升,一部分中小企业的市场空间被挤占,销量被掠夺。

白酒行业的竞争愈演愈烈。

近年来,由于税负增加,粮食及其他原料张价,流通费用上涨等因素,使白酒企业生产经营成本不断升高,为增加盈利,白酒企业加快推出中高档产品步伐。

古井公司是中国第一家白酒上市企业,目前已经发展成为拥有三十多个直接投资或控股的子公司,集酒业、酒店业、房地产业、金融业、制药业、高科技等产业为一体,是国家大型一档企业和全国轻工行业的重点骨干企业。

白酒业是目前公司的支柱产业,其中安徽古井贡股份有限公司是中国白酒行业的著名企业。

其拳头产品古井贡酒为中国老八大名酒之一,古井贡酒的历史始自曹操向汉献帝晋献九酝春酒,至今已有1800多年,该酒自参加全国白酒评比以来四次蝉联金奖,并荣获巴黎第十三届国际食品博览会上金奖和原国家轻工部质量大赛金奖、出口产品金奖,1987年更是被选为国宴用酒。

目前安徽古井贡酒股份有限公司已形成两大香型(浓香型、兼香型)、四大品牌(古井贡牌、古井牌、野太阳牌、老八大牌)的完整产品体系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金陵科技学院商学院

学生姓名:学生证号:

潘云1311101046

翁晋超1304101005

陈佳凤1302101017

王鑫1309101022

余欣雨1311101011

张莹莹1302102036

孙丽1310101022

授课教师:班级名称:13会计(5)班13金融(2)班刘源13财管(1)班13会计(3)班

13财管(2)班

作业名称:

安徽古井贡酒股份有限公司账务处理分析

上交时间:作业字数:2991

2014年12月

学生签名:

教师签名:评阅日期:

安徽古井贡酒股份有限公司账务处理分析

一、引言

账务处理程序也称会计核算组织程序,是指对会计数据的记录、归类、汇总、陈报的步骤和方法。

(一)设计原则

1. 账务处理原则要与本单位的业务性质、规模大小、繁简程度、经营管理的要求和特点等相适应,有利于加强会计核算工作的分工协作,有利于实现会计控制和监督目标。

2. 账务处理程序要能正确、及时、完整的提供会计信息使用者需要的会计核算资料。

3. 账务处理程序要在保证会计核算工作质量的前提下,力求简化核算手续,节约人力和物力,降低会计信息成本,提高会计核算的工作效率。

(二)意义

1. 有利于会计工作程序的规范化;

2. 提高会计核算资料的质量(会计记录正确,完整);

3. 提高会计核算工作的效率;

4. 减少不必要的核算环节和手续;

5. 有利于发展会计监督职能。

下面,我们就所调查的安徽古井贡酒股份有限公司作为案例,具体分析一下该公司的账务处理程序。

二、公司概况

安徽古井贡酒股份有限公司成立于1996年5月30日,注册资本为50360万,法定代表人为余林。

公司位于安徽省亳州市,其前身为起源于明代正德十年(公元1515年)的公兴槽坊,1959年转制为省营亳县古井酒厂。

古井贡酒集酒业、酒店业、房地产业、农产品深加工业等为一体,是国家大型一档企业。

古井集团是中国老八大名酒企业,是中国第一家同时发行A、B两支股票的白酒类上市公司。

公司的主营业务有:粮食收购(凭许可证经营)、生产白酒、啤酒、葡萄酒、酿酒设备、包装材料、玻璃瓶,酒精、饲料、油脂(限于酒精生产的副产品),高新技术开发,生物技术开发,农副产品深加工,销售自产产品。

公司现有总资产62.03 亿元,现有职工6000多人。

1996年,6000万股古井贡B股、2000万股古井贡A股在深圳相继上市,它们为古井直接融资4亿多元,股市信誉价值高达40多亿元。

1999年,经国家工商行政管理局认定,“古井贡”为中国驰名商标。

2005年,“古井贡”品牌价值经权威机构认定,品牌价值为54亿元,企业的美誉度和忠诚度得到不断提升。

三、组织结构及会计岗位设置

古井贡酒股份有限公司设有一名董事长,七名董事,两位总经理,四位总经理助理,一名总会计师,五位监事。

除管理高层外,企业还包括生产人员4086人,销售人员570人,技术人员278人,财务人员77人,行政人员429人。

财务科分为控制科,资金科,成本科,财税法规科和会计科。

控制科主要负责企业内部待接手项目的各项费用预算,和其他分部门进行讨论研究,并将预算控制在合理范围内;资金科负责企业的资金信贷和保险等业务,主要是企业外部的融资业务,为企业做好资金准备;成本科着重于企业的成本核算,主要是费用性,资本性和直接材料行成本核算;会计科负责各类报表的制作,并将各部门提交的财务费用发票进行审核;财税法规科负责企业于各类税费上的支出等。

四、公司账务处理程序分析

古井贡酒股份有限公司作为大中型企业业务量较大企业管理和决策对会计依赖性多,而且更重要的是为企业管理服务需要对内部提供详细的财务分析报告,因此,它采用的是汇总记账凭证账务处理程序.

①根据原始凭证编制汇总原始凭证;

②根据原始凭证或汇总原始凭证,编制收款凭证,付款凭证和转账凭证,也可以编制通用记账凭证;

③根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账;

④根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账;

⑤根据各种记账凭证编制有关汇总记账凭证;

⑥根据各种汇总记账凭证登记总分类账;

⑦期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;

⑧期末,根据总分类账和明细分类账的记录,编制会计报表。

⑨根据会计报表资料进行会计分析。

五、汇总记账凭证账务处理程序优缺点

汇总记账凭证账务处理程序减轻了登记总分类账的工作量,因为总分类账便于了解账户之间的对应关系。

其缺点是:按每一贷方科目编制汇总转账凭证根据汇总记账凭证,于月中一次登记入账。

同时,由于汇总记账凭证是根据一定时期内的全部记账凭证,按照科目对应关系进行归类、汇总编制的,便于了解账户之间的对应关系,了解经济业务的来龙去脉,便于查对账目;汇总记账凭证账务处理程序的缺点是当转账凭证较多时,编制汇总转账凭证的工作量可能较大,并且按每一贷方账户编制汇总转账凭证,不利于会计核算的日常分工。

六、存在问题及解决办法

古井贡酒股份有限公司按行业分类属于制造业,按产品分类有白酒产品,酒店收入及其他,该公司每季度都会有相应的报表对外公开,对此,我对近四年的财务报表进行了一些简单的分析并且主要以2013年的财务报表为主要分析对象。

首先从资产负债表来看,从资产上来看,公司在2013年的货币资金为13.82亿,存货为10.75亿,流动资产总额为36.94亿,存货占流动资产的29.1%;从负债以及所有者权益来看,流动负债为20.34亿,占负债总额的98.1%,主要集中在应付账款,应付职工薪酬,应交税费和其他应付款上。

就偿债能力而言,公司流动资产对流动负债的保障程度不高,其中存货占了将近30%,可能存在一定的偿债能力问题。

是否影响公司的近期的营运,还要具体视其销售状况。

对于账款以及坏账准备,不难发现公司的账龄较长的应收账款以及坏账准备占应收账款的比重较大,因此其债权质量较差。

对于固定资产方面,公司对于固定资产在近几年的投入加大,比重也加大,对于无形资产的投入相对增长很缓慢,公司对于无形资产方面占有比例太小。

其次对于利润表和现金流量表进行简单的分析,公司的营业利润不断上升,现金流量也能够维持公司的正常营运。

相比于很多的酒品制造业而言,古井贡酒已经处于领先水平。

有对比才能更好发展,对此,我将其与五粮液对比,从中进一步发现问题。

古井贡酒的资产负债率相对于五粮液较高,因此偿债能力较弱;其无形资产负债比率较五粮液较高,因此其财务风险较大;从财务报表上发现,公司的净利润主要来源于其主营业务收入,但是其比例相对于五粮液来说较小。

综合以上分析,提出下列建议:

一、财务部门定期进行应收账款的账龄分析并予以通报,让有关责任

部门加大催款力度,最大限度地缩短资金回笼周期。

二、资产方面加强对于无形资产的投资,加大在科研技术方面的经费

支出,从而为公司未来的发展打下坚实的基础。

三、加强销售方面的创新,积极改善销售环节存在的一些缺陷与漏

洞,使得公司的存货能够得到很快的出售。

四、对于主营业务,加强对于酒的品种的进一步开发和研究,调查相关的市场的需求,根据市场需求及时调整公司的发展计划。

七、结束语

小组相关的分工有:

一、搜集资料:

1.写引言,搜集关于古井贡酒的公司基本情况、组织结构及会计岗位设置的资料并整理;

2.搜集关于古井贡酒公司账务处理程序分析、公司账务处理程序优缺点的资料并整理;

二、整理搜集的各项资料结合书上内容制作PPT

三、总结小组完成古井贡酒的账务处理程序分析的过程和结果,编写结束语;

四、整理收集好小组成员分工完成的各项资料,为上台演讲做好准备。

感悟:

主要通过在网上搜集资料、小组人员讨论的方式完成对该公司账务处理程序的分析,这个过程不仅使我们对会计工作,尤其对账务处理程序知识的有了更深的了解,还认识到了一个企业经营合理需要的复杂的会计业务的处理,以便最好的反映给内外人员。

从小组合作中也体会到了集体荣誉感和责任感。

所参考的资料

1.古井贡酒酿造遗址列为“国保”.搜狐 [引用日期2013-05-21] .

2.2012中国上市公司排行榜中国100家最具投资价值上市公司.51资金项目网.2012-08-14 [引用日期2012-08-28] .

3.“古井集团院士工作站”成功签约系省内行业第一家.古井集团.2013-11-28 [引用日期2013-12-21] .

金陵科技学院商学院

学生姓名:学生证号:

潘云1311101046

翁晋超1304101005

陈佳凤1302101017

王鑫1309101022

余欣雨1311101011

张莹莹1302102036

孙丽1310101022

授课教师:班级名称:13会计(5)班13金融(2)班刘源13财管(1)班13会计(3)班

13财管(2)班

演讲题目:

安徽古井贡酒股份有限公司账务处理分析

演讲时间:

教师签名:评分日期:。