第二章 人寿保险

第2章人寿保险合同09F

PPT文档演模板

第2章人寿保险合同09F

六、受益人条款

受益人条款通常包括两方面的内容:一 是明确规定受益人;

二是明确规定受益人的更换。

PPT文档演模板

第2章人寿保险合同09F

七、自杀条款

自杀条款一般规定,被保险人在保单 生效后的两年内自杀(包括复效), 保险人不给付保险金,但退还所缴保 费。但如果自杀发生在保单生效两年 以后,保险人应按保险合同约定给付 保险金。

第2章人寿保险合同09F

四、宽限期条款

宽限期条款是指,对于没有按时交纳 续期保费的投保人,保险人给予一定 的宽限期(有的为1个月,有的为2个 月)。只要投保人在宽限期内续交了 保费,保单继续有效。

PPT文档演模板

第2章人寿保险合同09F

五、复效条款

复效条款是指,人寿保险单因投保人 欠缴保费而失效后,自失效之日起一 一定时间内(一般为两年),投保人 可以申请复效,经保险人审查同意后, 投保人补交失效期间的保险费和利息, 保险合同即可恢复效力。

利益

PPT文档演模板寿保险合同的内容

保险合同的内容,即保险条款,是指规定 保险双方当事人的权利和义务及其他有关 事项的文字条文。它规定了保险双方当事 人的权利和义务及其他有关事项,是当事 人双方履行合同义务、承担法律责任的依 据。

基本条款、附加条款、保证条款等。

PPT文档演模板

复效,是指因投保人欠缴保费而导致的 人寿保险合同中止效力,投保人在两 年内申请恢复该合同的法律效力。

PPT文档演模板

第2章人寿保险合同09F

(三)保险合同的终止

保险合同的终止,即指保险合同法律 效力的终止。包括: 自然终止(保险期届满) 义务履行完毕而终止 提前终止(违约终止)

人寿保险学课本目录(5篇范例)

人寿保险学课本目录(5篇范例)第一篇:人寿保险学课本目录第一章人寿保险的性质与范围第一节购买人寿保险与金融计划第二节人的生命价值的概念(一)生命价值的度量(二)人寿保险与人的生命价值第三节人寿与健康保险权利关系(一)普通人寿保险(二)团体人寿保险(三)信用人寿保险(四)健康保险(五)年金产品第四节作为金融机构的人寿保险人(一)人寿保险人的类型(二)金融中介机构的作用(三)通过人寿保险人的资本形成(四)人寿保险人与社会责任第二章风险的性质与风险管理第一节基本的保险学概念(一)损失机率(二)风险(三)危险因素、危险与损失第二节风险管理(一)损失暴露(二)风险管理技术(三)选择风险管理技术第三节作为一种风险处理方法的保险(一)保险的数理基础(二)可保性的标准第三章传统现金价值人寿保险概述第一节为终生购买保险(一)逐年可续保的定期保险(二)趸缴保费终身寿险(三)均衡保费终身寿险第二节均衡保费人寿保险的保险精算考察第三节均衡保费人寿保险的经济学考察(一)对“保费递减、储蓄递增”概念的分析(二)经济学概念与保险学精算概念的区别第四节现金价值人寿保险的法学考察(一)被保险人死亡时现金价值的终止或转移(二)令人反感的比较问题(三)现金价值增长的所得税问题(四)作为资金的现金价值第四章人寿保险单的基本类型第一节定期保险单第二节终身保险(一)连续缴费的终身寿险(二)限期缴费的终身寿险(三)趸缴保费终身寿险保单第三节万能人寿保险第四节变额万能人寿保险第五章年金产品第一节年金的性质第二节年金的分类第三节可变收益年金第四节年金产品的用途与局限性第六章产品多样化与特殊用途保险第一节投资产品与服务第二节捐赠保险第三节特殊保费支付计划第四节家庭导向保单第五节保障可保性的保险计划第七章选择人寿保单第一节确定最好的保险单第二节影响最佳保单确定的因素第三节对作为储蓄媒介的人寿保险的评价(一)现金累积法(二)比较报酬率法第八章选择人寿保险公司第一节选择保险公司时需考虑的因素第二节比较人寿保险保单的成本第三节保单的替代第九章人寿保险与法律第一节作为契约的人寿保险单第二节价值考虑第三节人寿保险中的债权人权利第四节补救措施第十章人寿保险单条款:一般条款第一节人寿保险单条款概述第二节一般性条款第三节其他杂项条款和危险限制条款第十一章人寿保险单条款:选择性条款第一节不丧失价值条款第二节红利选择权第三节可选择的偿付方式第十二章健康保险第一节健康保险的必要性第二节健康保险承办商第三节保险项目的类型第四节相同条款第五节收入损失的保险项目第二篇:《保险学》参考文献目录《保险学》参考文献目录1、保险市场开放与中资保险公司的生存压力,赵明,经济导刊,2005,1-2 期2、财产保险合同转让中的法律问题探讨,袁碧华,佛山科学技术学院学报(社会科学版),2005,13、对海上保险中保险利益问题的研究,周成杰,复旦学报(社会科学版),2003,54、开放进程中财产保险价格竞争面临的挑战与对策,王卫勇,姜新旺,当代经济,2005,25、我国保险监管制度的现状,梁平,殷李松,董建国,王斌,经济论坛,2004,26、我国现行社会保险基金制度中存在的问题及对策,张国平,财会研究,2005,27、我国再保险市场发展及问题探析,陈红喜,陈璟菁,张运华,现代管理科学,2004,68、论人身保险合同常见条款,游明,甘肃科技,2004,129、论人身保险中的道德风险,黄英,重庆交通学院学报(社科版),2004,610、社会保险与商业人身保险比较研究,北京商学院学报,王绪谨,1998,311、我国人身保险发展的现状制约因素与对策,曾国安,经济问题,2000,312、我国社会保障制度改革与人身保险的发展张效琪,新疆农垦经济,1999,413、对海上保险中保险利益问题的研究,周成杰,复旦学报(社会科学版)第三篇:课本目录2013-20142013-14版新目标英语八年级上下册课文目录 Unit 1 Where did you go on vacation?Unit 2 How often do you exercise?Unit 3 I’m more outgoing than my sister.Unit 4 What’s the best movie theater?Unit 5 Do you want to watch a game show?Unit 6 I’m going to study computer science.Unit 7 Will people have robots?Unit 8 How do you make a banana milk shake? Unit 9 Can you come to my party?Unit 10 If you go to the party, you’ll have a great time.Unit1 What’t the matter?Unit2.I’ll help to clean up the city parks.Unit3 Could you please clean your room ?Unit4 Why don’t you talk to your parents?Units 5 What were you doing when the rainstorm came ? Unit 6 An old man tried to move themountains.Unit 7 What’s the highest mountain in the world ? Unit8 Have you read Treasure Island yet ?Unit 9 Have you ever been to amuseum?Unit10 I’ve had this bike for three years.第四篇:初中历史课本目录《中国历史》七年级上册第一单元中华文明的起源第1课祖国境内的远古居民第2课原始的农耕生活第3课华夏之祖第二单元国家的产生和社会的变革第4课夏、商、西周的兴亡第5课灿烂的青铜文明第6课春秋战国的纷争第7课大变革的时代第8课中华文化的勃兴(一)第9课中华文化的勃兴(二)第三单元统一国家的建立第10课“秦王扫六合” 第11课“伐无道,诛暴秦” 第12课大一统的汉朝第13课两汉经济的发展第14课匈奴的兴起及与汉朝的和战第15课汉通西域和丝绸之路第16课昌盛的秦汉文化(一)第17课昌盛的秦汉文化(二)第四单元政权分立与民族融合第18课三国鼎立第19课江南地区的开发第20课北方民族大融合第21课承上启下的魏晋南北朝文化(一)第22课承上启下的魏晋南北朝文化(二)《中国历史》七年级下册第一单元繁荣与开放的社会第1课繁荣一时的隋朝第2课“贞观之治” 第3课“开元盛世” 第4课科举制的创立第5课“和同为一家” 第6课对外友好往来第7课辉煌的隋唐文化(一)第8课辉煌的隋唐文化(二)第二单元经济重心的南移和民族关系的发展第9课民族政权并立的时代第10课经济重心的南移第11课万千气象的宋代社会风貌第12课蒙古的兴起和元朝的建立第13课灿烂的宋元文化(一)第14课灿烂的宋元文化(二)第三单元统一多民族国家的巩固和社会的危机第15课明朝君权的加强第16课中外的交往与冲突第17课君主集权的强化第18课收复台湾和抗击沙俄第19课统一多民族国家的巩固第20课明清经济的发展与“闭关锁国” 第21课时代特点鲜明的明清文化(一)第22课时代特点鲜明的明清文化(二)中国历史八年级上册第一单元侵略与反抗第1课鸦片战争第2课第二次鸦片战争期间列强侵华罪行第3课收复新疆第4课甲午中日战争第5课八国联军侵华战争第二单元近代化的探索第6课洋务运动第7课戊戌变法第8课辛亥革命第9课新文化运动第三单元新民主主义革命的兴起第10课五四爱国运动和中国共产党的成立第11课北伐战争第12课星星之火,可以燎原第13课红军不怕远征难第四单元中华民族的抗日战争第14课难忘九一八第15课“宁为战死鬼,不作亡国奴” 第16课血肉筑长城第五单元人民解放战争的胜利第17课内战烽火第18课战略大决战第六单元经济和社会生活第19课中国近代民族工业的发展第20课社会生活的变化第七单元科学技术与思想文化第21课科学技术与思想文化(一)第22课科学技术与思想文化(二)《中国历史》八年级下册第一单元中华人民共和国的成立和巩固第1课中国人民站起来了第2课最可爱的人第3课土地改革第二单元社会主义道路的探索第4课工业化的起步第5课三大改造第6课探索建设社会主义的道路第7课“文化大革命”的十年第三单元建设有中国特色的社会主义第8课伟大的历史转折第9课改革开放第10课建设有中国特色的社会主义第四单元民族团结与祖国统一第11课民族团结第12课香港和澳门的回归第13课海峡两岸的交往第五单元国防建设与外交成就第14课钢铁长城第15课独立自主的和平外交第16课外交事业的发展第六单元科技教育与文化第17课科学技术的成就(一)第18课科学技术成就(二)第19课改革发展中的教育第20课百花齐放推陈出新第七单元社会生活第21课人们生活方式的变化世界历史九年级上册第四单元步入近代第10课资本主义时代的曙光第11课英国资产阶级革命第12课美国的诞生第13课法国大革命和拿破仑帝国第14课“蒸汽时代”的到来第五单元殖民扩张与殖民地人民的抗争第15课血腥的资本积累第16课殖民地人民的抗争第六单元无产阶级的斗争与资产阶级统治的加强第17课国际工人运动与马克思主义的诞生第18课美国南北战争第19课俄国、日本的历史转折第七单元垄断资本主义时代的世界第20课人类迈进“电气时代” 第21课第一次世界大战第八单元璀璨的近代文化第22课科学和思想的力量第23课世界的文化杰作《世界历史》九年级下册第一单元苏联社会主义道路的探索第1课俄国十月革命第2课对社会主义道路的探索第二单元凡尔赛-华盛顿体系下的世界第3课凡尔赛-华盛顿体系第4课经济大危机第5课法西斯势力的猖獗第三单元第二次世界大战第6课第二次世界大战的爆发第7课世界反法西斯战争的胜利第四单元战后主要资本主义国家的发展变化第8课美国经济发展第9课西欧和日本经济的发展第五单元社会主义国家的改革与演变第10课苏联的改革与解体第11课东欧社会主义国家的改革与演变第六单元亚非拉国家的独立和振兴第12课亚非拉的奋起第13课动荡的中东地区第七单元战后世界格局的演变第14课冷战中的对峙第15课世界政治格局的多极化趋势第16课世界经济的“全球化” 第八单元现代科学技术和文化第17课第三次科技革命第18课现代文学和美术第19课现代音乐和电影第五篇:英语课本目录Book 1 Unit 1 FriendshipPartI Warming Up,Reading and ComprehendingPartII Discovering Useful StructuresPart III Using Language Unit2 FriendshipPartI Warming Up,Reading and CompreheadingPartII Discovering Useful StructuresPart III Using Language Unit 3 Travel journalPartI Warming Up,Reading and ComprehendingPartII Discovering Useful StructuresPart III Using Language Unit 4 EarthquakesPartI Warming Up,Reading and CompreheadingPartII Discovering Useful StructuresPart III Using LanguageUnit 5 Nelson Mandela---a modern heroPartI Warming Up,Reading and CompreheadingPartII Discovering Useful StructuresPart III Using LanguageBook 2 Unit 1 Cultural relicsPartI Warming Up,Reading and ComprehendingPartII Discovering Useful StructuresPart III Using Language Unit2 The Olympic GamesPartI Warming Up,Reading and CompreheadingPart III Using Language Unit 3 ComputersPartI Warming Up,Reading and ComprehendingPartII Discovering Useful StructuresPart III Using Language Unit 4 Wildlife protectionPartI Warming Up,Reading and CompreheadingPartII Discovering Useful StructuresPart III Using Language Unit 5 MusicPartI Warming Up,Reading and CompreheadingPartII Discovering Useful StructuresPart III Using LanguageBook 3 Unit 1 Festivals around the worldPartI Warming Up, Reading and ComprehendingPartII Discovering Useful StructuresPart III Using Language Unit2 Healthy eatingPartI Warming Up,Reading and CompreheadingPartII Discovering Useful StructuresPart III Using Language Unit 3 The million pound bank note PartI Warming Up,Reading and ComprehendingPartII Discovering Useful StructuresPart III Using LanguageUnit 4 Astronomy: the science of the starsPartI Warming Up,Reading and CompreheadingPartII Discovering Useful StructuresPart III Using Language Unit 5 Canada-“The True North”PartI Warming Up, Reading and CompreheadingPartII Discovering Useful StructuresPart III Using LanguageBook 4 Unit 1 Women of achievementPartI Warming Up,Reading and ComprehendingPart III Using Language Unit2 Working the landPartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using Language Unit 3 A taste of English humour PartI Warming Up,Reading and Comprehending PartII Discovering Useful StructuresPart III Using Language Unit 4 Body LanguagePartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using Language Unit 5 Theme parksPartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using LanguageBook 5 Unit 1 Great scientistsPartI Warming Up,Reading and Comprehending PartII Discovering Useful StructuresPart III Using Language Unit2 The United Kingdom PartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using Language Unit 3 Life in the futurePartI Warming Up,Reading and Comprehending PartII Discovering Useful StructuresPart III Using Language Unit 4 Making the newsPartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using Language Unit 5 First AidPartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using LanguageBook 6 Unit 1 ArtPartI Warming Up,Reading and Comprehending PartII Discovering Useful StructuresPart III Using Language Unit2 PoemsPartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using Language Unit 3 A healthy lifePartI Warming Up,Reading and Comprehending PartII Discovering Useful StructuresPart III Using Language Unit 4 Global warming PartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using Language Unit 5 The power of nature PartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using LanguageBook 7 Unit 1 Living wellPartI Warming Up,Reading and Comprehending PartII Discovering Useful StructuresPart III Using Language Unit2 RobotsPartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using Language Unit 3 Under the sea PartI Warming Up,Reading and Comprehending PartII Discovering Useful StructuresPart III Using Language Unit 4 SharingPartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using Language Unit 5 Travelling abroad PartI Warming Up,Reading and CompreheadingPartII Discovering Useful StructuresPart III Using LanguageBook 8 Unit 1 A land of diversityPartI Warming Up,Reading and Comprehending PartII Discovering Useful StructuresPart III Using Language Unit2 CloningPartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using Language Unit 3 Inventors and inventions PartI Warming Up,Reading and Comprehending PartII Discovering Useful StructuresPart III Using Language Unit 4 PygmalionPartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using Language Unit 5 Meeting your ancestors PartI Warming Up,Reading and Compreheading PartII Discovering Useful StructuresPart III Using Language必修2 单元说明荷塘月色故都的秋囚绿记第二单元《诗经》两首离骚孔雀东南飞并序诗三首第三单元兰亭集序赤壁赋游褒禅山记第四单元就任北京大学校长之演说我有一个梦想在马克思墓前的讲话表达交流亲近自然写景要抓住特征直面挫折学习描写美的发现学习抒情想象世界学习虚构梳理探究成语──中华文化的微缩景观修辞无处不在姓氏源流与文化寻根必修3 阅读鉴赏第一单元林黛玉进贾府祝福老人与海第二单元蜀道难杜甫诗三首琵琶行并序李商隐诗两首第三单元寡人之于国也劝学过秦论师说第四单元动物游戏之谜宇宙的边疆一名物理学家的教育历程表达交流多思善想学习选取立论的角度学会宽容学习选择和使用论据善待生命学习论证爱的奉献学习议论中的记叙梳理探究交际中的语言运用文学作品的个性化解读语文学习的自我评价必修4 阅读鉴赏第一单元窦娥冤雷雨哈姆莱特第二单元柳永词两首苏轼词两首辛弃疾词两首李清照词两首第三单元拿来主义父母与孩子之间的爱短文三篇热爱生命人是一根能思想的苇草信条第四单元廉颇蔺相如列传苏武传张衡传表达交流解读时间学习横向展开议论发现幸福学习纵向展开议论确立自信学习反驳善于思辨学习辩证分析梳理探究逻辑与语文学习走近文学大师影视文化阅读鉴赏第一单元林教头风雪山神庙装在套子里的人边城第二单元归去来兮辞并序滕王阁序逍遥游陈情表第三单元咬文嚼字说“木叶”谈中国诗第四单元中国建筑的特征作为生物的社会宇宙的未来表达交流缘事析理学习写得深刻讴歌亲情学习写得充实锤炼思想学习写得有文采注重创新学习写得新颖梳理探究文言词语和句式古代文化常识有趣的语言翻译必修5。

人寿保险讲义

(三)对生存保险的认识生存 有人认为生存保险不是保险,只是一种聚资的手段。原因如下: 保险是与不幸与风险相联系的概念,而生存并不是不幸。 对于保险人而言,生存保险只是一种集资方式,而通过对生存者发放本金和利息以到达目的。 对投保人来说,生存保险只是一种储蓄的手段。 新的认识 保险保障的内容随着社会的发展而产生了变化,随着保险的发展,人身保险逐渐成为人们对经济生 活稳定的保障。人生风险不在局限于各种灾难与不幸,而扩展为引起收支失衡的各种经济风险。 保险人积聚资金是因为保险业务的需要,只有积聚大量大资金才能保证给付。 生存保险≠储蓄,区别: 生存保险中,总有少数被保险人因死亡得不到保险金,而储蓄每一个储户都可以得到本利和。 保险金=保费+利息+生者利益 储蓄金=本金+利息

三、“预先垫付保险给付”的死亡保险

(一)产生的原因 死亡保障的单一性。 折价收买保单公司的出现。 时间:20 世纪 80 年代 条件:证明被保险人生存不超过 2 年。

2/8

西南财经大学保险学院

人寿保险讲义 第二章

争议:贬者认为:趁火打劫,发不义之财。 赞者认为:两相情愿,给走投无路者多一个选择的机会. 法律与道德的冲突:乘人之危,有违社会公德,而在法律上无懈可击。 产生:20 世纪 90 年代,美国推出,深受欢迎。预先垫付的条件:医生证明被保险人仅能活 6 个月。 (二)优缺点: 优点:在不需要增加保费的同时多获得一种保障。 缺点:对保险人面临如下问题 对提前申领的被保险人的存活概率的确定关系到财务的稳定。 对被保险人提前申领资格的确定,涉及许多医学上的具体问题。 允许提前领取金额的确定关系到原受益人的权益问题。

《人寿保险》PPT课件

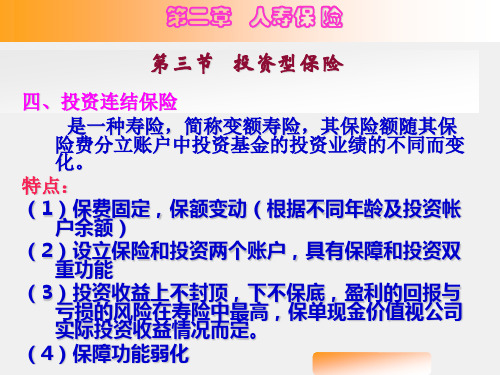

第四节 创新型人寿保险

4.4.4 变额万能人寿保险

结合了变额寿险的投资弹性与万能寿险的缴 费灵活的优点,缴费方式及死亡给付遵循万 能寿险方式,保单持有人可以规定限度内自 行决定每期缴费额或在满足可保性或最低保 额条件下自行选择降低或调高保额;其投资 与变额寿险一样,是多种投资基金的集合, 可在一定时期内将现金价值从一个帐户转至 另一帐户,保单所有人承担投资帐户上全部 投资风险

4.3.3 团体人寿保险

团体人寿保险合同的条款

有关保单持有人责任的条款

生效日期及要报书 保单持有人报告书及稽核 保险费及宽限期间 保单的修改或中止 分红及抵扣保险费

有关保险证持有人的条款

投保资格及个别保险生效日

精选ppt

第三节 特种人寿保险

4.3.3 团体人寿保险

团体人寿保险合同的条款

产生于20世纪70年代至80年代 三大趋势:消费者意识的提高、投资选择自主性

以及保险公司经营创新

精选ppt

第四节 创新型人寿保险

4.4.2 变额人寿保险

保费的缴纳与传统寿险产品是相同,是固定 的,但保险金额在保证一个最低限额的条件 下,是可以变动的。

通常开立分立账户。 现金价值随着客户所选择投资组合中投资业

精选ppt

第一节 人寿保险概述

4.1.3 人寿保险的种类

按保险性质分类

普通人寿保险 特种人寿保险

按保险事故不同分类

死亡保险 生存保险 两全保险

精选ppt

第一节 人寿保险概述

4.1.3 人寿保险的种类

按保险利益分配与否分类

分红人寿保险 不分红人寿保险

按被保险人的危险程度分类

标准体保险 次标准体保险

有关保险证持有人的条款

《人寿保险学教案》课件

《人寿保险学教案》PPT课件第一章:人寿保险概述1.1 人寿保险的定义与功能介绍人寿保险的基本概念解释人寿保险的功能和目的讨论人寿保险的重要性和适用人群1.2 人寿保险的种类区分传统人寿保险和投资型人寿保险介绍全险、定期险、终身险等不同类型的人寿保险探讨各种人寿保险的优缺点和适用场景1.3 人寿保险的合同要素讲解人寿保险合同的基本要素,包括保险金额、保险期限、保险费率等解释保险合同中的重要术语和条件讨论保险合同的签订和解除流程第二章:人寿保险的销售与策划2.1 人寿保险销售策略介绍人寿保险销售的基本原则和方法探讨如何进行客户需求分析和产品推荐分析保险销售中的沟通技巧和说服策略2.2 人寿保险策划与规划讲解人寿保险策划的重要性和流程介绍如何制定适合客户的保险规划探讨保险规划的实施和调整方法第三章:人寿保险的风险管理3.1 人寿保险的风险识别与评估介绍人寿保险风险管理的基本概念和方法分析人寿保险风险的识别和评估技巧探讨如何降低和控制人寿保险风险3.2 人寿保险的风险转移与承担讲解人寿保险风险转移的原理和方法分析保险公司的风险承担和风险规避策略探讨如何平衡保险公司的风险和利润第四章:人寿保险的法律法规4.1 人寿保险的法律法规体系介绍人寿保险法律法规的基本框架和主要法律法规解释法律法规对人寿保险行业的影响和约束讨论人寿保险法律法规的演变和趋势4.2 人寿保险的合规与监管讲解人寿保险合规的基本原则和流程分析保险监管机构的角色和监管措施探讨如何提高保险合规水平和应对监管要求第五章:人寿保险的市场趋势与创新5.1 人寿保险市场的现状与趋势分析当前人寿保险市场的供需状况和竞争格局探讨人寿保险市场的发展趋势和机遇预测未来人寿保险市场的发展方向5.2 人寿保险的创新与发展介绍人寿保险行业的创新模式和产品分析创新对人寿保险行业的影响和挑战探讨如何推动人寿保险行业的创新和发展第六章:人寿保险的产品设计与定价6.1 人寿保险产品设计原理讲解人寿保险产品设计的基本原理和方法分析不同类型人寿保险产品的设计要素探讨如何根据市场需求设计创新的人寿保险产品6.2 人寿保险定价模型与方法介绍人寿保险定价的基本模型和常用方法解释定价模型中的关键参数和风险考量探讨如何根据定价模型制定合理的人寿保险费率第七章:人寿保险的核保与理赔7.1 人寿保险核保流程与原则讲解人寿保险核保的基本流程和关键环节分析核保过程中的风险评估和风险控制探讨如何提高核保效率和准确性7.2 人寿保险理赔流程与实务介绍人寿保险理赔的基本流程和常用实务解释理赔过程中的关键步骤和注意事项探讨如何提高理赔效率和客户满意度第八章:人寿保险的客户服务与管理8.1 人寿保险客户服务策略讲解人寿保险客户服务的重要性和目标分析优质客户服务的要素和实施方法探讨如何提升客户满意度和忠诚度8.2 人寿保险客户关系管理介绍人寿保险客户关系管理的基本概念和工具解释客户关系管理对保险业务的影响和价值第九章:人寿保险的市场营销与沟通9.1 人寿保险市场营销策略讲解人寿保险市场营销的基本原则和常用策略分析不同市场环境和目标客户群体的营销方法探讨如何制定有效的保险营销计划9.2 人寿保险沟通技巧与客户沟通介绍人寿保险沟通的重要性和常用技巧解释有效沟通对保险业务的影响和价值探讨如何与不同客户进行有效沟通和建立信任第十章:人寿保险的未来挑战与发展10.1 人寿保险行业的挑战与机遇分析人寿保险行业面临的挑战和机遇,如人口老龄化、科技发展等探讨如何应对这些挑战和抓住机遇预测未来人寿保险行业的发展趋势和关键因素10.2 人寿保险的创新与可持续发展介绍人寿保险行业的创新趋势和可持续发展战略分析保险科技、区块链、大数据等新兴技术对人寿保险行业的影响探讨如何推动人寿保险行业的创新和可持续发展重点和难点解析1. 第一章:人寿保险概述难点解析:理解人寿保险的基本概念,区分不同类型的人寿保险,并深入探讨其功能和目的。

人寿与健康保险第二章传统人寿保险

人寿与健康保险教材第2章第二章传统人寿保险传统寿险是相对现代新型人寿保险而言的。

传统寿险的基本特征是保费固定、保障固定以及保单收益也是固定的。

传统寿险的基本形态通常包括三大险别:(1)以生存为保险事故的生存保险;以死亡为保险事故的死亡保险;(3)既可以生存又可以死亡为保险事故的生死混合保险。

对这些基本形态进行修订和组合可以形成许多各种各样适应人们需求的传统寿险品种。

第一节传统寿险的基本形态一、死亡保险死亡保险是以被保险人在保险有效期内死亡或终身为保险金给付条件的人寿保险。

保险人承担的基本责任就是被保险人的死亡。

死亡保险如果是有期限的为定期死亡保险,不限定期限为终身死亡保险。

(一)定期死亡保险(一般又称为定期寿险)定期寿险是世界上发行最早的寿险合同。

1583年6月18日承保的威廉·吉朋(Willian Gybbons)的12个月期的保单就属于此种保险。

1.定期寿险的概念定期寿险提供的是一特定期间的死亡保障。

特定期间有两种表示法:(1)以特定的年数表示,(如5年期死亡保险);(2)以特定的年龄表示(如保至50岁)。

无论以哪种方法表示期间,只要被保险人在保险有效期内死亡,保险人就给付保险金于受益人,如果被保险人生存至保险期满,保险合同即告终止,保险人即不退还已交保费,也不给付任何金额。

如想继续获得此种保障,必须重新投保。

2.定期寿险的特点定期寿险大多期限较短。

除长期性定期寿险外,通常它没有现金价值,不具备储蓄因素。

其保险费一般只含保障因素和最低限度的附加费开支,不计利息。

根据生命表,在一定时期内,死亡概率小于生存概率,被保险人通常都较保险期间活得更久,其保费也较低。

然而根据生命规律,越接近晚年,死亡概率增长的速度越快,从而导致保费的快速增长。

因此,定期寿险较低的保费所代表的是较少的给付。

事实上,由于定期寿险是在期内死亡的给付保险金,显然大多数投保此险种的被保险人在特定期内的死亡概率都较高。

另外,定期寿险满期时,被保险人有继续投保或中止的权利,希望继续投保而情愿缴高额保费者,显然不健康者居多,基于上述原因,定期寿期存在着较为严重的逆选择,其费率必然也是较高的。

中国人寿保险培训

中国人寿保险培训第一章寿险的差不多知识第一节风险与保险第二节人身保险的特点与分类第三节人身保险合同要素与条款第四节人身保险的经营第二章寿险商品及其功能第一节寿险商品的功能第二节寿险商品条款要素第三章寿险核保核赔基础知识第一节寿险核保知识第二节寿险核赔知识第三节公司理赔服务介绍〔平安保险公司〕第四章寿险专业化推销流程第一节专业化推销第二节寿险专业化推销流程第五章主顾开拓第一节主顾开拓的意义第二节主顾开拓的方法第三节主顾开拓途径与技巧第六章接触前预备与接触第一节接触前预备第二节接触第七章说明第一节促成的时机第二节促成的方法第三节促成的话术第四节如何诱导客户鉴约第八章促成第一节拒绝的缘故第二节拒绝处理的原那么与方法第九章拒绝处理第十章售后服务第一节风险与保险一、风险的定义、分类与计策1、险的定义风险是指在特定客观情形下,在特定的期间内,某种缺失发生的可能性。

例如,炒股票可能赚钱,也可能赔钱,这就叫有风险。

2、风险的分类按不同的标准分类,风险有许多种。

按性质划分,风险可分为两类:●纯粹风险:指造成兵贵神速可能性的风险,其所致结果有两种,即缺失和无缺失。

例如:水灾、火灾、疾病、意外等。

●投机风险:指可能产生收益和造成损害的风险,其所致结果有三种,即缺失、盈利和无缺失。

例如:赌博、股票买卖、市场风险等。

风险的显现是不能幸免的,但我们可采取一些方法来防范风险。

3、防范风险的计策●幸免风险是指设法回避缺失发生的可能性,从全然上排除特定风险的措施。

例如:假如可怕显现航空事故,能够不乘坐飞机来幸免此类事故的发生。

这是一种消极的计策,并不是所有的风险都能够用此种方法来幸免的。

关于天灾、战争等人力不可抗拒缘故所产生的风险,这种方法全然没有作用。

●操纵风险采取有效手段来排除或减轻导致不幸事件的因素。

例如:通过改善道路和加强交通治理来减少车祸的发生。

●自留风险无视风险的存在,把风险保留下来。

此种作法适用于缺失频率高而缺失程度轻微的风险。

人寿保险讲述课件

权利

被保险人在保险事故发生时享有保 险金的请求权。

义务

被保险人的义务通常在合同中约定 ,如提供必要的资料和配合调查等 。

受益人

定义

受益人是指人身保险合同 中由被保险人或者投保人 指定的享有保险金请求权 的人。

权利

受益人享有保险金的请求 权。

义务

受益人的主要义务是在保 险事故发生后及时通知保 险公司并提供相关资料。

详细描述

人寿保险的核心功能是为被保险人的生命安全提供保障,当被保险人遭遇不幸时,能够 为受益人提供经济补偿。此外,通过合理配置人寿保险,个人和家庭还能够规避生命风 险,实现财富的积累和传承。对于一些高净值人群而言,人寿保险还能够作为财富管理

的重要工具,实现财富增值和税务筹划等目的。

CHAPTER

02

终身寿险

总结词

一种提供终身保障的寿险产品。

详细描述

终身寿险是一种长期保险,它为被保险人提供终身保障。只要被保险人支付保险费,保险公司就会一 直为其提供保障。如果被保险人在保险期间死亡,保险公司将支付保险金。这种保险通常比定期寿险 更昂贵。

生存保险

总结词

在被保险人生存期间提供保障的寿险产品。

详细描述

内容

在保险合同中通常会明确列出保险责任和除外责任的具体内容。

重要性

明确保险责任与除外责任是保障投保人和被保险人权益的重要环节 。

保险期间与保险金额

定义

01

保险期间是指保险合同的有效期限,而保险金额则是指保险公

司承担赔偿或给付保险金的最大限额。

规定

02

在签订合同时,需明确约定保险期间和保险金额。

注意事项

04

人寿保险的购买与理赔

如何购买人寿保险

2-人寿保险介绍PPT

10

减额定期保险图示

11

家庭收入保险

它提供家庭收入保障 被保险人死亡,配偶按期领取收入保险金,至

约定年龄,或至保单签发后的固定期限(10, 15,20年)末。 通常适合正在抚养子女的年轻家庭,保证家庭 必要的收入。

12

递增定期寿险

按约定金额或比例递增 按生活费用指数递增 COLA( “可乐”保单) 可以抵消通货膨胀的不利影响

17

可转换条款 -评价

可转换选择相当于一个“买入期权”,含 有可转换条款的保单保费略高于同类不可 转换的保单。

18

条款示例

某公司定期保险 第十七条 可转换权益

在本合同有效期间内,投保人可于本合同生效满二 年后任一年的生效对应日将本合同转换为本公司当时认 可的终身保险、两全保险或养老保险合同而无需核保, 但其保险金额最高不超过本合同的保险金额,且被保险 人年满四十五周岁的生效对应日以后不再享有此项权益。

被保险人因意外伤害事故身故或于本合同生效日起一年后因

疾病身故,本公司按保险金额给付“身故保险金”,保险责

—分类

连续缴费终身寿险(普通寿险 Ordinary Life) 限期缴费终身寿险(Limited-Pay) 限定缴费期限(期限多种选择,如5年、10年、

20年等;或限定最高缴费年龄) 趸缴终身寿险(Single-Premium)

13

定期寿险

—特有条款

可续保条款(Renewability) 可转换条款(Convertibility)

14

可续保条款 -含义与限制

含义: 在定期寿险期限届满前可以选择续保 续保时无须提供可保证明 续保保费逐期递增,但并非针对个体,且

事先确定费率上限。 限制: 对续保通常有年龄限制 续保保险金额和期限等于或少于原有保单

2020中国人寿保险公司机动车商业保险条款

2020中国人寿保险公司机动车商业保险条款第一章:总则第一条为保障车辆所有人的利益,根据《中华人民共和国保险法》和相关法律法规的规定,结合本条款内容,制定本保险条款。

第二章:保险责任第二条本保险承保车辆发生以下意外造成的直接经济损失:1.车辆因交通事故、自然灾害、火灾、爆炸等原因造成的损失;2.被盗、抢劫、抢夺等造成的损失;3.因盗窃、抢劫等引发的车辆使用人员财产损失。

第三条保险公司根据车辆的实际价值和投保期限,确定保险金额和费率。

被保险人在投保时需要提供车辆的相关证件和信息。

第四章:保险责任免除第四条在以下情况下,保险公司不承担赔偿责任:1.车辆发生事故后,被保险人未及时报案;2.车辆使用人员驾驶车辆时酒后驾驶、无证驾驶或者醉酒驾驶;3.被保险人故意制造事故并获得赔偿;4.保险期间内,被保险人擅自对车辆进行改装或改变核载人数;5.被保险人未按照保险合同约定支付保险费。

第五章:理赔和保险金给付第五条车辆发生意外后,被保险人需要及时向保险公司报案,并提供相关证据和资料。

保险公司在收到报案后的合理时间内核定保险事故,并且支付相应的保险金。

第六章:投保和续保第六条车辆商业保险需要在车辆购买后30天内投保,否则将不予承保。

保险期限为一年,到期后可选择续保,续保时需要根据当时的车辆价值和保险费率确定新的保险金额和费率。

第七章:保险条款解释第七条本保险条款中的附加条款和保险单中的特别约定将一并适用。

对于保险条款的解释,以保险公司为准。

第八章:争议处理第八条在保险事故理赔过程中,出现任何争议时,可向保险公司提出申请。

如果双方协商不成,可以向有关行政机关或者仲裁机构提起仲裁。

第九章:其他事项第九条本保险条款自2020年1月1日起生效。

总结:以上是2020中国人寿保险公司机动车商业保险条款的内容。

该保险条款明确了保险责任、保险责任免除、理赔和保险金给付、投保和续保等方面的规定。

被保险人在购买车辆商业保险时,应遵守相关规定,并及时向保险公司报案。

人寿保险课件

根据合同约定和实际情况,保险公司对理赔金额 进行审核。

3

审核理赔条件

保险公司对理赔条件进行审核,确定是否符合合 同约定。

理赔决定与给付

决定理赔金额

根据调查和审核结果, 保险公司决定理赔金额 。

给付理赔金

保险公司将理赔金给付 给被保险人或受益人。

结案处理

理赔案件结案后,保险 公司将相关材料归档保 存。

05

人寿保险理赔流程与注意事 项

理赔申请与受理

报案与通知

被保险人或受益人应在知道保险事故发生后及时通知保险公司, 并提供相关证明材料。

申请材料

填写理赔申请书,提供身份证明、保险合同、事故证明等相关材 料。

审核材料

保险公司对申请材料进行审核,确定是否符合受理条件。

理赔调查与审核

1 2

调查核实

保险公司对事故进行调查核实,了解事故原因、 经过和损失情况。

隐瞒风险

如果故意隐瞒或未如实填写健康状况,将可能导致保 险公司解除合同或拒赔。

选择合适的保险产品与方案

根据个人需求选择保险产 品

根据个人或家庭的实际需求,选择适合的保 险产品,如定期寿险、终身寿险、两全保险 等。

制定保障方案

根据个人或家庭的经济状况和风险承受能力,制定 合理的保障方案,包括保额、保费、缴费期限等。

增长趋势

随着人口老龄化和人们风险意识的提高,人寿保险需求将持续增长。

人寿保险市场竞争格局分析

市场竞争主体

人寿保险市场主要由大型保险公司、专 业寿险公司以及互联网保险公司等构成 。

VS

市场竞争策略

各保险公司通过产品创新、渠道拓展、客 户服务等多种方式提高市场份额。

人寿保险市场发展趋势预测

人寿与健康保险教学大纲和教案

人寿与健康保险教学大纲和教案第一章:人寿保险概述教学目标:1. 了解人寿保险的定义和功能;2. 掌握人寿保险的种类和特点;3. 理解人寿保险的运作流程和保险合同的基本内容。

教学内容:1. 人寿保险的定义和功能;2. 人寿保险的种类和特点;3. 人寿保险的运作流程;4. 保险合同的基本内容。

教学方法:1. 讲授法:讲解人寿保险的定义、功能、种类和特点;2. 案例分析法:分析具体案例,加深对人寿保险运作流程和保险合同的理解。

教学活动:1. 引入话题:讲解人寿保险的重要性;2. 讲解人寿保险的定义和功能;3. 讲解人寿保险的种类和特点;4. 讲解人寿保险的运作流程;5. 讲解保险合同的基本内容;6. 案例分析:分析具体案例,加深对人寿保险的理解。

作业与评估:第二章:健康保险概述教学目标:1. 了解健康保险的定义和功能;2. 掌握健康保险的种类和特点;3. 理解健康保险的运作流程和保险合同的基本内容。

教学内容:1. 健康保险的定义和功能;2. 健康保险的种类和特点;3. 健康保险的运作流程;4. 保险合同的基本内容。

教学方法:1. 讲授法:讲解健康保险的定义、功能、种类和特点;2. 案例分析法:分析具体案例,加深对健康保险运作流程和保险合同的理解。

教学活动:1. 引入话题:讲解健康保险的重要性;2. 讲解健康保险的定义和功能;3. 讲解健康保险的种类和特点;4. 讲解健康保险的运作流程;5. 讲解保险合同的基本内容;6. 案例分析:分析具体案例,加深对健康保险的理解。

作业与评估:第六章:人寿保险的规划和选择教学目标:1. 理解人寿保险的需求和规划;2. 掌握选择人寿保险的方法和原则;3. 了解不同人寿保险产品的比较和选择。

教学内容:1. 人寿保险的需求和规划;2. 选择人寿保险的方法和原则;3. 不同人寿保险产品的比较和选择。

教学方法:1. 讲授法:讲解人寿保险的需求和规划;2. 案例分析法:分析具体案例,加深对选择人寿保险的理解;3. 小组讨论法:引导学生进行小组讨论,分享不同人寿保险产品的选择经验。

第二章 人寿保险分类(人身保险-南开大学,李秀芳)

2004年 人身保险 14

二、特种人寿保险

按照给付额是否变动划分:

----定额年金 ----变额年金 按照给付开始日期划分: ----即期年金 ----延期年金

2004年

人身保险

15

二、特种人寿保险

按给付方式(或给付期间)划分:

----终身年金 ----最低保证年金

(5)现金价值

----现金价值来源 ----保单通常都规定一个最低的现金价值 累积利率 ----提供一种滚动式的利率,保险单的最低 利率将不低于外界某一移动平均利率 ----保单贷款

2004年

人身保险

30

第二节 新型寿险产品

三、变额万能寿险

变额万能寿险是融合了保费缴纳灵活的万能 寿险与投资灵活的变额寿险后而形成的新的 险种。

2004年

人身保险

22

第二节 新型寿险产品

一、变额寿险 是一种保额随其保费分离帐户的投资收益变化而变化的终身寿险 ----最早于1976年在美国寿险市场上出现 ----能有效抵消通货膨胀给寿险带来的不利影响 ----保费减去费用及死亡给付分摊额后,存入一个单独的投资帐户: 货币 市场基金; 普通股票基金; 债券基金; 其他形式的基金 ----通常保险金额与投资收益直接相连 ----最低限额,不管投资收益如何,保额不能低于某限额 第一部分是保单约定的最低死亡给付额,是固定的 第二部分是可变的死亡给付部分 ----保单现金价值也与投资收益相关,但并无最低值承诺 ----规则的均衡保费,若没有缴纳保费,保单就会失效 ----复效条款进行复效 ----贷款权利 ----风险较大

中国人寿 基本法

中国人寿基本法第一条为规范中国人寿保险股份有限公司(以下简称“公司”)的经营行为,保护投保人、被保险人和受益人的合法权益,促进保险业健康发展,制定本基本法。

第二条公司是依法设立的股份有限公司,经营寿险、健康险、意外险等保险业务,遵守国家法律、行政法规和监管部门的规定,维护保险业的正常秩序,保障社会公共利益。

第三条公司的经营宗旨是为广大人民群众提供优质的保险服务,为国家经济建设和社会发展做出贡献。

第二章公司的股东和股权第四条公司的股东应遵守《中华人民共和国公司法》、《中华人民共和国保险法》等法律法规,行使股东权利,履行股东责任。

第五条公司实行股份制,股份可以公开发行,也可以非公开发行。

股份的发行和交易应遵守法律、法规和中国证券监督管理委员会的规定。

第六条公司的股东应当依法履行公司股东大会和董事会决议,支持公司的发展,维护公司的稳定运营。

第七条公司的股东应当自觉维护公司的商誉和股东形象,不得以任何形式干扰公司的正常经营。

第三章公司的组织结构和经营管理第八条公司设有股东大会、董事会、监事会和总经理,实行董事总经理负责制。

第九条公司的股东大会是公司最高权力机构,行使下列职权:(一)制定和修改公司章程;(二)选举和罢免董事、监事;(三)审议和批准公司的年度工作报告、财务报告和利润分配方案;(四)决定公司的重大事项。

第十条公司的董事会是公司的决策机构,行使下列职权:(一)制定公司的经营计划和投资计划;(二)审议和批准公司的年度工作计划、财务报告和利润分配方案;(三)选举和罢免董事总经理;(四)确定公司的内部管理制度和人事制度;(五)决定公司的重大事项。

第十一条公司的监事会是公司的监督机构,行使下列职权:(一)对公司的经营活动进行监督;(二)对公司的财务报告进行审查;(三)向股东大会和董事会提出监督意见和建议;(四)检举和控告公司违法行为。

第十二条公司的总经理是公司的日常经营管理者,负责公司的经营管理工作,行使下列职权:(一)制定公司的年度工作计划和投资计划;(二)组织实施公司的经营计划;(三)制定公司的内部管理制度和人事制度;(四)决定公司的日常经营事项。

第2章 人寿保险

保 险 学 原 理第二章 人寿保 险

万能险演示:泰康卓越人生终身寿险

(万能型)

6、最低保证利率

最低保证利率为2.5% (备注:保单利益演示中,收益率为中高的利率分别 设定为4%,6%)

7、风险保费 8、保单管理费

60元

保 险 学 原 理第二章 人寿保 险

泰康卓越人生终身寿险(万能型)保险利益演示表

人身 保险

第二节

新型寿险产品

二、万能寿险

人 寿 保 险

缴费灵活、保额可调整,非约束性寿

险。 1979年在美国寿险市场上出现 万能寿险的保费缴纳方式灵活 保险金额可以根据规定进行调整 比传统寿险保单相比确实提供较低的 佣金 万能寿险的经营颇具透明度

人身 保险

第三节

创新型人寿保险

第二条 保险责任

一、身故保险金

保险人在保险期间内身故, 本公司根据本合同 项下的投资单位价值总额或者保险金额,取二者中

金额较大者,给付身故保险金,本合同终止。

二、全残保险金

被保险人在保险期间内且于六十周岁的保单周 年日之前发生全残,本公司取二者中金额较大者, 给付全残保险金,本合同终止。

本合同项下的投资单位价值总额根据本公司收到 被保险人死亡证明书后的下一个资产评估日的投资 单位卖出价和本合同项下的投资单位数计算。

保 险 学 原 理第二章 人寿保 险

第三节 投资型保险

五、万能人寿保险

简称万能寿险,是一种缴费灵活、保险 金额可调整的寿险。 特点(1)保费缴纳灵活 (2)在一定范围内可灵活选择保额 A计划:死亡保险金=保险金额 净危险额=死亡保险金-现金价值 B计划:死亡保险金=保险金额+现金价值 净危险额=保险金额 (3)保单运作透明

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

自愿、企业个人共同缴费 完全积累制 截至2017年底,全国近8万户企业 建立了企业年金,参加职工人数达 到了2300多万人,积累基金近1.3 万亿元;职业年金正随着机关事业 单位养老保险制度改革逐步建立。

个人自愿缴费

2018年5月,个人税收 递延型养老保险正式在 上海、福建、厦门、苏 州工业园区启动试点。

14

第二节 新型人寿保险

变额人寿保险 投资连结保险

Investment-link Life Insurance

Universal Life Insurance

万能人寿保险

包含保险保障功能并至少在一个投资 账户拥有一定资产价值的人身保险产 品。 没有最低保证利率,风险由投保人承 担。 缴费灵活、保额可调整。 设置独立投资账户,有最低保证利 率。 结合了万能险保费灵活的特征和变额 人寿保险中投保人可选择账户投向的特 征。 保险公司将其实际经营成果优于定价 假设的盈余,按一定比例向保单持有人 进行分配的人寿保险产品。 红利来源:死差益、费差益、利差 益。 分配方式:现金分红、保额分红。

非养老类一表(男) 非养老类二表(女)

这里输入学校或者班级的名称

非养老类一表(女) 养老类表(男)

非养老类二表(男) 养老类表(女)

PPT设计:PPT设计教程网 登陆网址: 4

第一节 人寿保险概述

三、人寿保险的分类

按保险责任划分 死亡保险 保费或保额是否可以调整 传统寿险 新型寿险

变额寿险 万能寿险

生存保险

两全保险

万能变额寿险

分红保险

这里输入学校或者班级的名称

PPT设计:PPT设计教程网

登陆网址:

5

第一节 人寿保险概述

死亡保险

以被保险人死亡为给付保险金条件的保险。 定期死亡保险:又称定期寿险,保险合同有明 确的保险期限。 终身死亡保险:又称终身寿险,以被保险人终 身为保险期限,只要保险合同有效,不论被保险 人何时死亡,保险人都给付保险金。

PPT设计:PPT设计教程网

变额万能寿险

设 置 独 立 投 资 账 户

分红保险 (准投资型保险)

这里输入学校或者班级的名称

登陆网址:

15

第二节 新型人寿保险

二、代表性产品

(一)变额寿险

1.名称:Variable life,亦称投资连结保险(investment-linked insurance, unit-linked insurance)。 2.特点:

这里输入学校或者班级的名称 PPT设计:PPT设计教程网 登陆网址: 3

第一节 人寿保险概述

案例:中国人身保险业经验生命表(2010-2013)

0.003

0.0025

0.002

0.0015

0.001

0.0005

0 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45

登陆网址: 8

PPT设计:PPT设计教程网

第一节 人寿保险概述

企业年金(补充养老保险)

《国务院关于印发完善城镇社 会保障体系试点方案的通知》 2000年12月发布,“企业年金”一词第 一次出现在国人眼前。 2004年5月1日起实施,企业年金作为我 国养老保障体系的第二支柱正式确立。

可以根据本人要求一次性支付给本人

企业年金个人账户余额可以继承

这里输入学校或者班级的名称

PPT设计:PPT设计教程网

登陆网址:

10

第一节 人寿保险概述

企业年金(补充养老保险)

(企业和职工)

委托人

设立

年金计划

信托

(年金理事会或 法人受托机构)

委 托

受托人

(职工)

受益人

投 资 管 理

买入卖出差价 死亡风险保险费 保单管理费 资产管理费 手续费 退保费用

投资

这里输入学校或者班级的名称

划分为等额

投资单位

PPT设计:PPT设计教程网

无最低保证 利率

登陆网址: 16

第二节 新型人寿保险

二、代表性产品

(一)变额寿险

在本合同有效期内,本公司承担下列保险责任: 一、身故保险金 被保险人在保险期间内身故,本公司根据本合同项下的投资单位价值总额或者保 险金额,取二者中金额较大者,给付身故保险金,本合同终止。 本合同项下的投资单位价值总额根据本公司收到被保险人死亡证明书后的下一个资 产评估日的投资单位卖出价和本合同项下的投资单位数计算。 二、全残保险金

3.产品示例:平安世纪理财投资连结保险条款

第三条 投资单位价格

第四条 投资单位数量确定

第五条 投资帐户资产管理费

第二节 新型人寿保险

二、代表性产品 (一)变额寿险

4.优缺点(从投保人角度) 优点 保持保险金的实际购买力,抵御通 胀对保险金实际购买力的侵蚀。从长 期看,投资账户的收益率通常会高于 通胀率,能起到保值作用。

征税:商业养老金收入25%部分予以免税,其余75%部分按照 10%比例税率计算。

这里输入学校或者班级的名称

PPT设计:PPT设计教程网

登陆网址:

12

目录 | CONTENT

1

第一节 人寿保险概述 第二节 新型人寿保险

2

这里输入学校或者班级的名称

PPT设计:PPT设计教程网

第二章 人寿保险

目录 | CONTENT

1

第一节 人寿保险概述 第二节 新型人寿保险

2

这里输入学校或者班级的名称

PPT设计:PPT设计教程网

登陆网址:

2

第一节 人寿保险概述

一、人寿保险概念

保险标的——被保险人的寿命 保险事故——被保险人的生存或死亡 定额给付

账户管理人

保管监控

托管人

监 督

投资管理人

一个企业年金计划应当仅有一个受托人、一个账户管理人和一个托管人,可以根据 资产规模大小选择适量的投资管理人。同一企业年金计划中,受托人与托管人、托管 人与投资管理人不得为同一人。 《2017全国企业年金数据摘要》:受托人——保险公司绝对优势明显,受托管理企 业数量超过90%;托管人——商业银行,工建中三大行占七成;账管人——银行和 保险公司担任,银行占优势但份额逐年下降;投管人——平安养老、泰康资产和中国 人寿保持前三甲。 11 这里输入学校或者班级的名称 PPT设计:PPT设计教程网 登陆网址:

登陆网址:

13

第二节 新型人寿保险

一、含义 所谓“新型寿险产品”是相对于“传统寿险产品”而言 的。

传统产品

保额固定、保费固定、利率固定

新型产品

保额、保费、利率、现金价值等相对可变

这里输入学校或者班级的名称

PPT设计:PPT设计教程网

代表性产品

(一)变额寿险

〖投资单位〗指本公司投资帐户资产的计量单位。 〖买入价〗指本公司分配保险费进入投资帐户时每一投资单位的价格。 〖卖出价〗指本公司将投资单位转为现金时每一投资单位的价格。 【一般条款】第一条 投资帐户

投资帐户是本公司为履行本合同项下的保险责任,依照国家政策和相关法律法规进行资金运 用而设立的专用帐户。 投资帐户的资产以投资单位计量。每期保险费中转入投资帐户的部分,均按投资单位买入价计 算相应的投资单位数。 投资帐户中的投资单位价格分为买入价和卖出价。 投资单位买入价由本公司决定,但不得高 于(略);投资单位卖出价由本公司决定,但不得低于(略)。 本公司按照本合同的规定,确定每期保险费转入投资帐户的金额并计算相应的投资单位数,计 算方法(略)。 本公司在每个资产评估日收取投资帐户资产管理费,收取标准为(略);投资帐户资产管理费 收取比例根据投资帐户资产类型确定,但每月最高不超过 0.2%。 18 这里输入学校或者班级的名称 PPT设计:PPT设计教程网 登陆网址:

以被保险人于保险期满时仍然生存为保险金给付条件。 被保险人希望在投保一定期间之后,能获得一笔资 金以应付当时需求,例如作为创业基金、教育基金。 实务中生存保险多以年金保险形式存在。

生存保险

两全保险

这里输入学校或者班级的名称

又称生死合险,无论被保险人在保险期内死亡或 者生存到保险期满,保险人均给付保险金。

这里输入学校或者班级的名称

不超过职工工资总额5%部分可税前扣除 PPT设计:PPT设计教程网

登陆网址:

9

第一节 人寿保险概述

企业年金(补充养老保险)

资金筹集

企业缴费每年不超过 本企业职工工资总额 的8%,企业和职工 个人缴费合计不超过 本企业职工工资总额 的12%

职工企业年 金个人账户

PPT设计:PPT设计教程网 登陆网址: 6

第一节 人寿保险概述

年金保险

年金就是一系列在相等时间间隔进行支付的资金。 如果保险金按事先约定的周期分期给付,便是年金保险。 养老保险通常采用年金的方式,所以养老保险和年金保险 通常概念互用。 分类: 给付类型:固定年金、可变年金 给付时间:即期年金、延期年金 给付期限:终身年金、确定年金

二、人寿保险的特征

危险与年龄相关,比较稳定 以长期性业务为主

生命表是人身保险业的基石和核 心基础设施,是一个国家或地区 保险精算技术水平高低的重要标 采用“均衡保费”法 多数生存保险是被保险人用于养老之用 志,广泛用于产品定价、准备金 评估、现金价值计算等各个方 日渐成为投资手段 面。2016 年,中国保监会发布 了我国保险业第三套生命表- 保费确定方式特殊 《中国人身保险业经验生命表 (2010-2013)》。

企业缴费 子账户

企业缴费分配 给个人的部分 及其投资收益