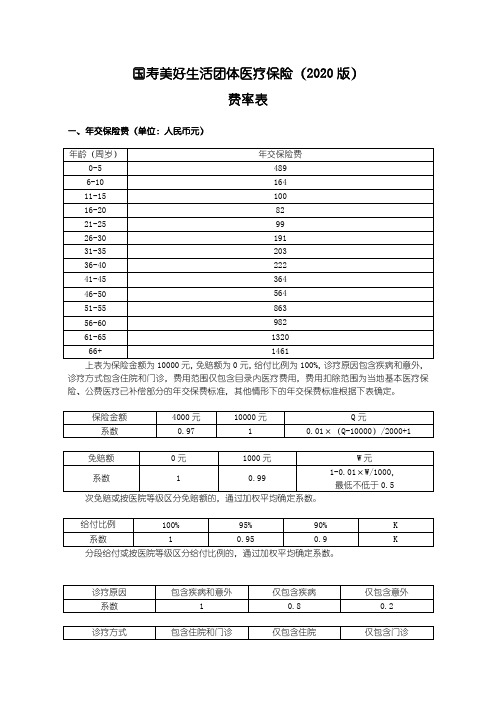

国寿美好生活精准扶贫团体补充医疗保险(2020版)费率表

国寿美好生活精准扶贫团体补充医疗保险(2020版)费率表

国寿美好⽣活精准扶贫团体补充医疗保险(2020版)费率表

国寿美好⽣活精准扶贫团体补充医疗保险(2020版)

费率表

⼀、年交保险费(单位:⼈民币元)

上表为⽬录内医疗费⽤保险⾦额为10000元,免赔额为0元,给付⽐例为100%,诊疗原因包含疾病和意外,诊疗⽅式包含住院和门诊的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

次免赔或按医院等级区分免赔额的,通过加权平均确定系数。

分段给付或按医院等级区分给付⽐例的,通过加权平均确定系数。

上表为⽬录外医疗费⽤保险⾦额为10000元,免赔额为0元,给付⽐例为100%,诊疗原因包含疾病和意外,诊疗⽅式包含住院和门诊,⽬录外医疗费⽤控制⽐例为20%的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

次免赔或按医院等级区分免赔额的,通过加权平均确定系数。

分段给付或按医院等级区分给付⽐例的,通过加权平均确定系数。

按医疗机构等级区分⽬录外医疗费⽤控制⽐例的,通过加权平均确定系数。

注:

1.中国⼈寿保险股份有限公司各省、⾃治区、直辖市分公司,计划单列市分公司(以下简称各分公司)可根据投保⼈的保障需求合理确定与该产品有关的责任免除、保险⾦额、免赔额、给付⽐例等产品参数。

各分公司可根据前述产品参数、承保单位风险控制⽔平、被保险⼈⼈数规模等投保团体风险情况,确定具体业务的费率标准。

产品参数调整不得改变费率计算⽅法及费率计算所需要的基础数据。

2.各分公司可按照上述费率标准,对每⼀被保险⼈计算并收取相应的保险费;也可依据上述费率标准,根据投保团体的⼈群构成、保额分布等因素制定单⼀费率,并按每⼀被保险⼈的保险⾦额计算并收取相应的保险费。

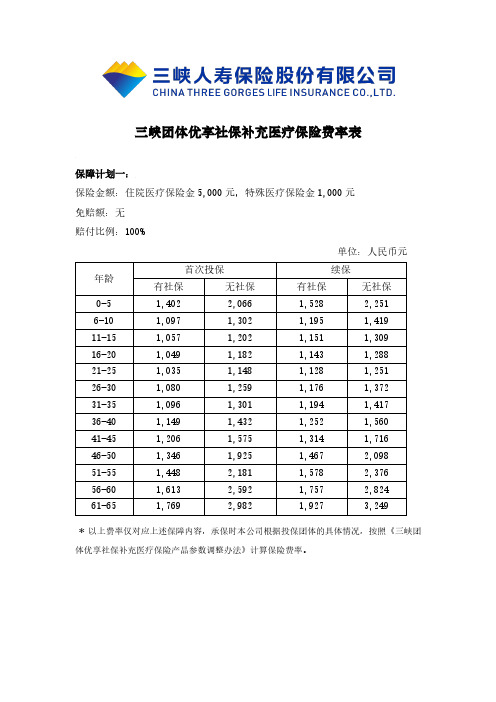

三峡团体优享社保补充医疗保险费率表

三峡团体优享社保补充医疗保险费率表

保障计划一:

保险金额:住院医疗保险金5,000元,特殊医疗保险金1,000元

免赔额:无

赔付比例:100%

单位:人民币元

* 以上费率仅对应上述保障内容,承保时本公司根据投保团体的具体情况,按照《三峡团体优享社保补充医疗保险产品参数调整办法》计算保险费率。

保险金额:住院医疗保险金10,000元,特殊医疗保险金1,000元

免赔额:无

赔付比例:100%

单位:人民币元

* 以上费率仅对应上述保障内容,承保时本公司根据投保团体的具体情况,按照《三峡团体优享社保补充医疗保险产品参数调整办法》计算保险费率。

保险金额:住院医疗保险金10,000元,特殊医疗保险金2,000元

免赔额:无

赔付比例:100%

单位:人民币元

* 以上费率仅对应上述保障内容,承保时本公司根据投保团体的具体情况,按照《三峡团体优享社保补充医疗保险产品参数调整办法》计算保险费率。

保险金额:住院医疗保险金20,000元,特殊医疗保险金2,000元

免赔额:无

赔付比例:100%

单位:人民币元

* 以上费率仅对应上述保障内容,承保时本公司根据投保团体的具体情况,按照《三峡团体优享社保补充医疗保险产品参数调整办法》计算保险费率。

国寿美好生活团体医疗保险(2020版)费率表

国寿美好生活团体医疗保险(2020版)

费率表

一、年交保险费(单位:人民币元)

上表为保险金额为10000元,免赔额为0元,给付比例为100%,诊疗原因包含疾病和意外,诊疗方式包含住院和门诊,费用范围仅包含目录内医疗费用,费用扣除范围为当地基本医疗保险、公费医疗已补偿部分的年交保费标准,其他情形下的年交保费标准根据下表确定。

次免赔或按医院等级区分免赔额的,通过加权平均确定系数。

分段给付或按医院等级区分给付比例的,通过加权平均确定系数。

特定疾病数量介于中间的,采用线性插值计算系数。

注:

1.中国人寿保险股份有限公司各省、自治区、直辖市分公司,计划单列市分公司(以下简称各分公司)可根据投保人的保障需求合理确定与该产品有关的责任免除、保险金额、免赔额、给付比例等产品参数。

各分公司可根据前述产品参数、承保单位风险控制水平、被保险人人数规模等投保团体风险情况,确定具体业务的费率标准。

产品参数调整不得改变费率计算方法及费率计算所需要的基础数据。

2.各分公司可按照上述费率标准,对每一被保险人计算并收取相应的保险费;也可依据上述费率标准,根据投保团体的人群构成、保额分布等因素制定单一费率,并按每一被保险人的保险金额计算并收取相应的保险费。

中国人寿产品汇总

√在售461国寿松鹤颐年年金保险(分红型)个险√在售462国寿绿荫呵护少儿两全保险(分红型)个险√在售473国寿安欣无忧两全保险(分红型)银邮√在售474国寿安欣无忧长期意外伤害保险银邮√在售475国寿福禄鑫尊两全保险(分红型)个险√在售478国寿康宁终身重大疾病保险(2012版)旧产品:432个险√在售479国寿康欣终身重大疾病保险银邮√在售480国寿鑫泰两全保险(分红型)直销√在售605国寿团体医疗保险(2007版)直销√在售608国寿大额疾病医疗保险(2007版)直销√在售613国寿旅游综合人身意外伤害保险直销√在售614国寿肿瘤预防疾病保险直销√在售618国寿安翔飞行员失能收入损失保险直销√在售619国寿附加瑞鑫提前给付重大疾病保险个险√在售620国寿小额贷款借款人定期寿险直销√在售621国寿小额贷款借款人意外伤害保险直销√在售622国寿高危人员团体意外伤害保险直销√在售623国寿团体重大疾病保险(2004版)(2007修订版)直销√在售624国寿附加学生补充医疗保险直销√在售625国寿航空旅客意外伤害保险(A款)直销√在售626国寿航空旅客意外伤害保险(B款)直销√在售627国寿绿洲团体意外伤害保险(A型)直销√在售628国寿绿洲团体意外伤害保险(B型)直销√在售629国寿附加绿洲住院费用补偿团体医疗保险直销√在售630国寿附加绿洲疾病住院费用补偿团体医疗保险直销√在售631国寿附加绿洲门诊费用补偿团体医疗保险直销√在售632国寿附加绿洲意外费用补偿团体医疗保险直销√在售633国寿附加绿洲住院定额给付团体医疗保险直销√在售634国寿附加绿洲重症监护定额给付团体医疗保险直销√在售635国寿附加绿洲意外住院定额给付团体医疗保险直销√在售636国寿附加绿洲团体重大疾病保险直销√在售637国寿绿洲团体定期寿险直销√在售638国寿附加绿洲残疾和烧伤团体意外伤害保险(A型)直销√在售639国寿附加绿洲残疾和烧伤团体意外伤害保险(B型)直销√在售640国寿绿舟意外伤害保险直销√在售641国寿附加绿舟住院费用补偿医疗保险直销√在售642国寿附加绿舟意外费用补偿医疗保险直销√在售643国寿附加绿舟住院定额给付医疗保险直销√在售644国寿附加绿舟重症监护定额给付医疗保险直销√在售645国寿附加绿舟意外住院定额给付医疗保险直销√在售646国寿附加绿舟重大疾病保险直销√在售647国寿计划生育家庭意外伤害保险直销√在售648国寿计划生育节育手术意外伤害保险直销√在售649国寿城镇居民补充团体医疗保险直销√在售651国寿学生儿童意外伤害保险直销√在售652国寿附加学生儿童残疾和烧伤意外伤害保险直销√在售653国寿附加学生儿童身故意外伤害保险直销√在售656国寿附加学生儿童住院定额给付医疗保险直销√在售657国寿附加学生儿童重大疾病保险直销√在售659国寿康安团体补充医疗保险(2008版)直销√在售660国寿计划生育母婴安康定期寿险直销√在售661国寿计划生育母婴安康特定疾病保险直销√在售662国寿附加重大自然灾害意外伤害保险直销√在售663国寿附加重大自然灾害团体意外伤害保险直销√在售664国寿农村小额交通意外伤害保险直销√在售665国寿农村小额团体意外伤害保险直销√在售666国寿农村小额团体定期寿险(A型)直销√在售667国寿农村小额意外伤害保险直销√在售668国寿农村小额定期寿险(A型)直销√在售672国寿附加学生儿童重大疾病保险(A型)直销√在售673国寿输血感染疾病保险直销√在售674国寿附加康友重大疾病保险银邮√在售675国寿附加鸿康提前给付重大疾病保险(A款)旧产品:650电销√在售676国寿附加农村小额意外费用补偿医疗保险直销√在售677国寿附加农村小额交通意外费用补偿医疗保险直销√在售678国寿附加农村小额意外费用补偿团体医疗保险直销√在售679国寿附加长久呵护残疾意外伤害保险旧产品:F05个险√在售680国寿长久呵护意外伤害定额给付医疗保险旧产品:F08个险√在售681国寿长久呵护意外伤害费用补偿医疗保险旧产品:F07个险√在售682国寿长久呵护住院费用补偿医疗保险旧产品:F09个险√在售683国寿附加定期寿险(A款)旧产品:FS1个险√在售684国寿附加定期寿险(B款)旧产品:FS2个险√在售685国寿安全建筑工程团体意外伤害保险旧产品:D14 (2004版)直销√在售686国寿全家福意外伤害保险旧产品:D39直销√在售687国寿神州紧急救援意外伤害保险旧产品:D34直销√在售688国寿神州紧急救援费用补偿医疗保险旧产品:D95直销√在售689国寿学生儿童定期寿险(A款)旧产品:D71直销√在售690国寿附加学生儿童住院费用补偿医疗保险(A旧产品:FX2直销款)√在售691国寿附加学生儿童意外伤害费用补偿医疗保险(A款)旧产品:FX1直销√在售692国寿附加学生儿童疾病住院费用补偿医疗保险旧产品:FY6直销√在售693国寿通泰交通意外伤害保险(A款)直销√在售694国寿通泰交通意外伤害保险(B款)直销√在售695国寿附加通泰交通意外费用补偿医疗保险直销√在售696国寿附加通泰交通意外住院定额给付医疗保险直销√在售697国寿绿舟定期寿险直销√在售698国寿长久呵护住院定额给付医疗保险旧产品:604个险√在售699国寿附加长久呵护意外伤害保险旧产品:F06个险√在售700国寿附加康宁两全保险旧产品:426 (2007修订版)个险√在售701国寿煤矿井下职工团体意外伤害保险旧产品:D86直销√在售702国寿执法人员团体意外伤害保险旧产品:D07直销√在售703国寿补充工伤团体意外伤害保险(A款)旧产品:D13直销√在售704国寿建筑工程团体意外伤害保险旧产品:D04直销√在售705国寿女性安康团体疾病保险旧产品:D53直销√在售706国寿女性安康团体疾病保险(A款)旧产品:D89(2005版)直销√在售707国寿附加综合团体医疗保险旧产品:606国寿附加团体综合医疗保险直销√在售708国寿附加疾病住院团体医疗保险旧产品:607直销√在售709国寿母婴安康意外伤害保险旧产品:D52直销√在售710国寿计划生育手术安康意外伤害保险旧产品:D51直销√在售711国寿家庭幸福意外伤害保险旧产品:D06直销√在售712国寿附加指定交通工具乘客意外伤害保险旧产品:FD3直销√在售713国寿旅游意外伤害保险旧产品:D32直销√在售714国寿绿舟意外伤害保险(A款)旧产品:D03直销√在售715国寿综合意外伤害保险旧产品:D31直销√在售716国寿辉煌人生意外伤害保险旧产品:D33直销√在售717国寿病员安康意外伤害保险旧产品:D62直销√在售718国寿住宿旅客意外伤害保险旧产品:D36电销√在售719国寿附加补偿金定额给付医疗保险旧产品:FD5直销√在售720国寿绿舟住院定额给付医疗保险旧产品:D67直销√在售721国寿计划生育妇幼幸福意外伤害保险旧产品:D54直销√在售722国寿附加关爱一生长期医疗保险旧产品:FS3个险√在售723国寿境外紧急救援意外伤害保险旧产品:D44直销√在售724国寿附加境外紧急救援医疗保险旧产品:D44直销√在售726国寿关爱女性生殖健康团体疾病保险直销√在售727国寿计划生育家庭意外伤害保险(A款)直销√在售728国寿非工伤团体意外伤害保险直销√在售729国寿家政服务人员团体意外伤害保险直销√在售736国寿城镇居民补充团体医疗保险(2011版)直销√在售737国寿团体补充医疗保险(基金型)(2011版)直销√在售738国寿安宁骨折意外伤害保险直销√在售739国寿旅行综合团体意外伤害保险直销√在售740国寿旅行综合意外伤害保险直销√在售741国寿附加豁免保险费重大疾病保险(A款)个险√在售742国寿附加福禄双喜提前给付重大疾病保险个险√在售743国寿附加福禄尊享提前给付重大疾病保险个险√在售744国寿附加安鑫长期意外伤害保险电销√在售745国寿附加康友重大疾病保险(2010版)银邮√在售746国寿附加重大疾病保险(A款)个险√在售747国寿学生儿童残疾和烧伤意外伤害保险直销√在售749国寿附加绿荫呵护少儿重大疾病保个险√在售752国寿附加安欣无忧提前给付重大疾病保险银邮√在售783国寿小额团体特定疾病保险直销√在售784国寿小额团体补充医疗保险直销√在售D05国寿出境人员意外伤害保险直销√在售D38国寿观光景点、娱乐场所人身意外伤害保险直销√在售D40国寿旅客意外伤害保险直销√在售D42国寿参观者人身意外伤害保险直销√在售D45国寿校园意外伤害保险直销√在售D47国寿个人综合意外伤害保险直销√在售D72国寿安心意外伤害保险(A型)直销√在售D76国寿安心意外伤害保险(B型)直销√在售D84国寿指定场所意外伤害保险(2004版)直销√在售D87国寿团体补充医疗保险(A型)直销√在售D88国寿团体补充医疗保险(B型)直销√在售D97国寿夕阳红意外伤害保险直销√在售DY1国寿基本人身意外伤害保险直销√在售DY2国寿安顺境内外意外伤害保险直销√在售DY5国寿个人旅游意外伤害保险直销√在售DY6国寿燃气用户人身意外伤害保险直销√在售DY9国寿驾校人员意外伤害保险直销√在售S25国寿关爱生命女性疾病保险(A)个险√在售S26国寿关爱生命女性疾病保险(B)个险√在售S49国寿99鸿福两全保险个险√在售S50国寿千禧理财两全保险(分红型)个险√在售S58国寿鸿信消费信贷定期寿险银邮√在售S60国寿团体定期寿险直销√在售S61国寿团体终身寿险直销√在售S66国寿鸿运少儿两全保险(分红型)个险√在售S69国寿鸿福相伴两全保险(分红型)个险√在售S71国寿鸿星少儿两全保险(分红型)银邮√在售S74国寿鸿泰两全保险(分红型)(2003版)银邮√在售S75国寿鸿祥两全保险(分红型)(2003版)个险√在售S76国寿鸿宇两全保险(分红型)个险√在售S77国寿鸿鑫两全保险(分红型)个险√在售S81国寿鸿丰两全保险(分红型)银邮√在售S84国寿鸿裕两全保险(分红型)个险√在售S86国寿鸿丰两全保险(分红型)(2005版)银邮√在售S92国寿美满人生年金保险(分红型)银邮√在售S95国寿祥福定期寿险个险√在售U03国寿瑞丰两全保险(万能型)银邮√在售U06国寿瑞祥终身寿险(万能型)(A款)个险√在售U07国寿附加安康提前给付重大疾病保险(A款)个险√在售U08国寿瑞祥终身寿险(万能型)(B款)个险√在售U09国寿附加安康提前给付重大疾病保险(B款)个险√在售U10国寿附加安泰意外伤害保险个险√在售UL1国寿裕丰投资连结保险银邮√在售WN1国寿稳健一生团体年金保险(万能型)直销√在售Y18国寿金色夕阳养老年金保险(A)个险√在售Y21国寿鸿寿年金保险(分红型)个险√在售Y22国寿鸿禧年金保险(分红型)银邮√在售Y23国寿保险金转换年金保险直销√在售Y24国寿个人养老年金保险(分红型)个险√在售YF4国寿团体补充医疗保险(基金型)直销√在售YF8国寿团体即期年金保险直销√在售YF9国寿销售精英团体养老年金保险(分红型)直销。

国寿团体护理保险(2020版)费率表

国寿团体护理保险(2020版)费率表一、年交保险费(单位:人民币元)(一)重度失能护理保险金年交保险费量表(Barthel指数)》评定项目数量,包含医疗护理费用,重度失能日定额为50元(或月限额为1500元,给付比例为100%),辅助器械类费用和药品类费用无单独限额的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

评定项目数量相比较的结果。

(二)中度失能护理保险金年交保险费量表(Barthel指数)》评定项目数量,包含医疗护理费用,中度失能日定额为25元(或月限额为750元,给付比例为100%),辅助器械类费用和药品类费用无单独限额的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

评定项目数量相比较的结果。

量表(Barthel指数)》评定项目数量,包含医疗护理费用,轻度失能日定额为15元(或月限额为450元,给付比例为100%),辅助器械类费用和药品类费用无单独限额的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

评定项目数量相比较的结果。

注:1.中国人寿保险股份有限公司各省、自治区、直辖市分公司,计划单列市分公司(以下简称各分公司)可根据投保人的保障需求合理确定与该产品有关的责任免除、日定额、月限额、给付比例等产品参数。

各分公司可根据前述产品参数、承保单位风险控制水平、被保险人人数规模等投保团体风险情况,确定具体业务的费率标准。

产品参数调整不得改变费率计算方法及费率计算所需要的基础数据。

2.各分公司可按照上述费率标准,对每一被保险人计算并收取相应的保险费;也可依据上述费率标准,根据投保团体的人群构成、保额分布等因素制定单一费率,并按每一被保险人的保险金额计算并收取相应的保险费。

110_国寿团体补充医疗保险(A型)费率表

国寿团体补充医疗保险(A 型)产品费率表一、年交保险费的计算公式: 1.投保单位第一次投保时:700))1(3.0)1(7.0保险21⨯⨯⨯-⨯⨯+-⨯⨯⨯⨯⨯=S L ME M D C B A ()(费2.投保单位只有一年投保历史时:%]%)([))(.)(.8038021700130170121-÷++⨯⨯⨯⨯-⨯⨯+-⨯⨯⨯⨯⨯=R S L M E M D C B A ()(保险费3.投保单位只有两年投保历史时:%])([))(.)(.8052317001301702121-÷++⨯⨯⨯⨯-⨯⨯+-⨯⨯⨯⨯⨯=R R S L M E M D C B A ()(保险费4.投保单位有3年(以上)投保历史时:%])([))(.)(.806231700130********-÷+++⨯⨯⨯⨯-⨯⨯+-⨯⨯⨯⨯⨯=R R R S L M E M D C B A ()(保险费公式说明: A :投保人群系数(详见附表1) B :职业类别系数(详见附表1) C :人均年龄系数(详见附表1) D :门诊给付比率 E :住院给付比率L :保额系数(详见附表2) S :性别系数(详见附表3)1M :门诊免赔系数(详见附表4) 2M:住院免赔系数(详见附表5)1R :前一年赔付率 2R :前二年赔付率3R :前三年赔付率二、月交保险费 = 年交保险费 × 0.085三、公共保险金额责任的保险费率为6.5%。

附表1:投保人群/职业类别/人均年龄系数表附表2:保险金额系数表说明:L=保额系数;IA=保险金额附表3:性别系数表附表4:门诊免赔系数表附表5:住院免赔系数表注:一、本合同每一被保险人的保险金额最低为人民币3000元,最高为人民币50000元,调整幅度超出该范围的,需报总公司备案。

二、中国人寿保险股份有限公司各省、自治区、直辖市分公司,计划单列市分公司对年交保险费计算公式中的基准保险费(700元人民币)可根据实际情况,在30%的范围内上下浮动。

[整理]678国寿附加农村小额意外费用补偿团体医疗保险产品费率表

![[整理]678国寿附加农村小额意外费用补偿团体医疗保险产品费率表](https://img.taocdn.com/s3/m/9c405b46915f804d2b16c1f5.png)

附件6

国寿附加农村小额意外费用补偿团体医疗保险

产品费率表

(每1000元保险金额)

年保险费率表:

注:

1.上表是免赔额为100元,给付比例为90%的情况下相应的被保险人年交保险费费率标准。

其他情形下的年交保险费费率标准可根据免赔额系数(附表1)、给付比例系数(附表2)等产品参数进行调整。

2.分公司可按照上述费率标准,对每一被保险人计算并收取相应的保险费;也可依据上述费率标准,根据投保团体的人群构成、保额分布等因素制定单一费率,并按每一被保险人的保险金额计算并收取相应的保险费。

3.各分公司可以上述费率标准(包括产品参数)为基础,参照以往赔付经验,视投保人数规模、投保人群风险状况、当地医疗卫生消费水平、社会医疗保障状况、市场竞争情况、承保单位风险控制水平等因素等对上述费率标准(包括产品参数)进行调整。

4.被保险人的职业类别依据本公司《职业分类表》确定。

对其他特别费率由各级公司核保部门根据当地实际情况,依据不同的职业类别分别厘订,但不得低于第六级职业类别费率的150%。

赔额系数。

同的给付比例,也可以与投保人分别约定门(急)诊给付比例和住院给付比例,或约定采用分级累进给付比例,并参照上表的系数水平,确定适用的给付比例系数。

健康险运营模式及典型案例“惠民保”市场效果分析(2021年)

正文目录一、发展概况:普惠模式+政策支持促成井喷态势发展 (4)二、运营模式分析:各地政府参与度和地区差异较大 (6)2.1 政府参与程度越高,参保率越高 (6)2.2 地区差异:东南沿海地区发展更快 (7)2.3 产品特征:低价格+低门槛+高免赔,以扩大覆盖面为主、兼顾保本微利 (7)2.4 险企参与:财险公司居多,共同承保成为趋势 (8)三、案例分析:模式多样,各有所长 (9)3.1 宁波:一城多保、各有侧重 (9)3.2 广西:保险责任有特色,引入免赔额“众筹”机制 (11)3.3 深圳:政府主导,参保率高 (12)3.4 上海:政府充分运用个人账户闲置资金 (12)3.5 金华:升级大病保险,“惠民保”外的补充选择 (14)四、可持续发展之道:下沉+粘性+补贴 (14)4.1 保障范围有限,仍需商保补全补足 (14)4.2 参保率有限,可持续发展需模式再创新、覆盖面再扩大 (14)图表目录图表12020年惠民保渗透率情况 (4)图表2人保的特药险、百万医疗险、“惠民保”产品对比 (5)图表3“惠民保”政府参与模式 (6)图表4不同地区的“惠民保”产品数量(个) (7)图表5不同地区的“惠民保”参保率情况 (7)图表6“惠民保”产品价格分布 (8)图表7“惠民保”产品保障范围 (8)图表8宁波市城镇职工医保 (8)图表9“惠民保”承保模式 (9)图表10不同保险子行业对“惠民保”的参与频次(次) (9)图表11宁波“甬惠保”、“市民保”、“工惠保”保障内容 (10)图表12宁波“甬惠保”、“市民保”、“工惠保”产品对比 (10)图表13“惠桂保”产品介绍 (11)图表14深圳市重特大疾病补充医疗保险保障内容 (12)图表15深圳市重特大疾病补充医疗保险保障内容 (12)图表16上海医保专属商业健康保险行业统一产品 (13)图表17上海医保专属商业健康保险个性化产品 (13)图表18金华市大病保险改革前后对比 (14)一、发展概况:普惠模式+政策支持促成井喷态势发展我国医保制度由基本医保和大病医保构成,其中基本医保包括:1)城镇职工基本医疗保险制度,覆盖辖区所有党政群机关、企事业单位;2)新型农村合作医疗制度,覆盖辖区农业人口(含外出务工人员);3)城镇居民基本医疗保险制度,覆盖辖区未纳入城镇职工基本医疗保险的非农业户口城镇居民。

[中国人寿营销险种]国寿康恒重大疾病保险条款及费率表

![[中国人寿营销险种]国寿康恒重大疾病保险条款及费率表](https://img.taocdn.com/s3/m/bf89c12f7fd5360cba1adb82.png)

[中国人寿营销险种]国寿康恒重大疾病保险条款及费率表(中国保险监督管理委员会备案号:012003014)第一条保险合同构成国寿康恒重大疾病保险合同(以下简称本合同)由保险单及所附条款、声明、批注、批单以及相关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保围凡出生三十日以上、六十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国人寿保险股份(以下简称本公司)投保本保险。

第三条保险责任开始本合同自本公司同意承保、收取首期保险费并签发保险单的次日开始生效。

除另有约定外,本合同生效的日期为本公司开始承担保险责任的日期。

第四条保险责任在本合同有效期,本公司负下列保险责任:一、被保险人于本合同生效之日起一年初次发生本合同约定的重大疾病,本公司按所交保险费(不计利息)给付重大疾病保险金,本合同终止;被保险人于本合同生效之日起一年后初次发生本合同约定的重大疾病,本公司按保险单载明的保险金额给付重大疾病保险金,本合同终止。

二、被保险人于本合同生效之日起一年因疾病身故,本公司按所交保险费(不计利息)给付身故保险金,本合同终止;被保险人因意外伤害身故或于本合同生效之日起一年后因疾病身故,本公司按保险单载明的保险金额给付身故保险金,本合同终止。

第五条责任免除因下列情形之一导致被保险人身故或发生重大疾病的,本公司不负保险责任:一、投保人、受益人对被保险人的故意行为;二、被保险人故意犯罪、拒捕、自伤身体;三、被保险人服用、吸食或注射毒品;四、被保险人在本合同生效(或复效)之日起二年自杀;五、被保险人酒后驾驶、无有效驾驶执照驾驶,或驾驶无有效行驶证的机动交通工具;六、被保险人感染艾滋病病毒(HIV呈阳性)或患艾滋病(AIDS)期间;七、先天性疾病;八、被保险人在本合同复效之日起一百八十日因疾病;九、战争、军事冲突、暴乱或武装叛乱;十、核爆炸、核辐射或核污染及由此引起的疾病。

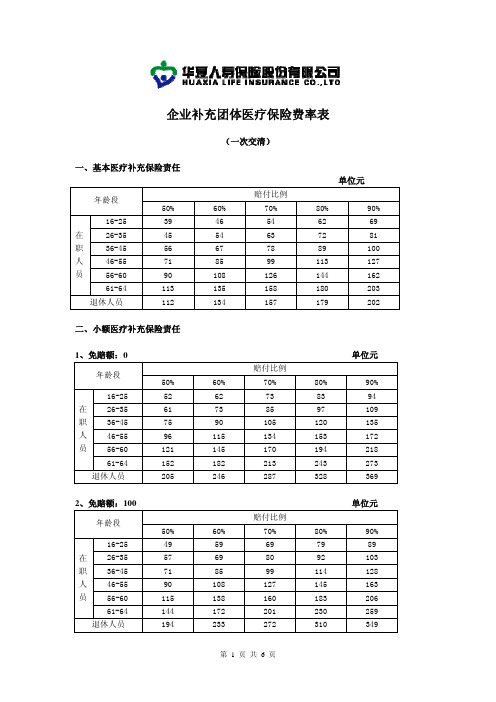

03_企业补充团体医疗保险费率表

企业补充团体医疗保险费率表(一次交清)一、基本医疗补充保险责任单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-2539 46 54 62 69 26-35 45 54 63 72 81 36-45 56 67 78 89 100 46-55 71 85 99 113 127 56-60 90 108 126 144 162 在职人员61-64 113 135 158 180 203 退休人员112134157179202二、小额医疗补充保险责任1、免赔额:0 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-2552 62 73 83 94 26-35 61 73 85 97 109 36-45 75 90 105 120 135 46-55 96 115 134 153 172 56-60 121 145 170 194 218 在职人员61-64 152 182 213 243 273 退休人员2052462873283692、免赔额:100 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-2549 59 69 79 89 26-35 57 69 80 92 103 36-45 71 85 99 114 128 46-55 90 108 127 145 163 56-60 115 138 160 183 206 在职人员61-64 144 172 201 230 259 退休人员1942332723103493、免赔额:200 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-2546 56 65 74 84 26-35 54 65 76 86 97 36-45 67 80 94 107 121 46-55 85 102 119 136 153 56-60 108 130 151 173 194 在职人员61-64 135 163 190 217 244 退休人员183219256293329三、大额医疗补充保险责任单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-2516 21 25 30 36 26-35 18 24 29 35 42 36-45 22 30 36 43 53 46-55 29 38 46 55 67 56-60 36 48 58 70 85 在职人员61-64 45 60 73 87 106 退休人员618199118144四、超高额医疗保险责任最高给付限额:100000单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-2515 18 22 26 30 26-35 17 21 26 30 35 36-45 21 26 32 38 44 46-55 27 33 40 48 55 56-60 34 41 51 61 70 在职人员61-64 43 52 64 76 88 退休人员587086103119五、门(急)诊保险责任1、最高限额2000 免赔额300 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-25207 244 269 300 347 26-35 241 285 314 350 405 36-45 293 346 381 425 492 46-55 386 455 502 560 648 56-60 489 577 636 709 822 在职人员61-64 579 683 753 839 973 退休人员7509201090126014302、最高限额2000 免赔额500 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-25162 192 211 236 273 26-35 190 224 246 275 318 36-45 230 272 299 334 387 46-55 303 358 394 440 509 56-60 384 454 500 557 646 在职人员61-64 455 537 591 660 764 退休人员650800928102311703、最高限额2000 免赔额800 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-25129 152 167 187 216 26-35 150 177 195 218 252 36-45 182 215 237 264 306 46-55 240 283 312 348 404 56-60 305 359 396 442 512 在职人员61-64 360 425 468 522 605 退休人员500620740831947赔付比例年龄段 50% 60% 70% 80% 90% 16-25227 268 296 330 382 26-35 265 313 345 385 446 36-45 322 380 419 467 541 46-55 425 501 552 616 713 56-60 538 635 700 780 904 在职人员61-64 637 751 828 923 1070 退休人员99111521259139315985、最高限额5000 免赔额500 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-25179 211 232 259 300 26-35 208 246 271 302 350 36-45 253 299 329 367 425 46-55 334 394 434 484 560 56-60 423 499 550 613 710 在职人员61-64 500 590 650 725 841 退休人员8009271011111612776、最高限额5000 免赔额800 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-25142 167 184 205 238 26-35 165 195 215 239 277 36-45 201 237 261 291 337 46-55 264 312 344 383 444 56-60 335 395 436 486 563 在职人员61-64 396 468 515 575 666 退休人员65575582190510327、最高限额10000 免赔额300 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-25240 283 312 348 403 26-35 280 330 364 406 470 36-45 340 401 442 493 571 46-55 448 528 582 649 752 56-60 568 670 738 823 954 在职人员61-64 671 792 873 974 1128 退休人员10401209132214631679赔付比例年龄段 50% 60% 70% 80% 90% 16-25188 222 245 273 317 26-35 220 259 286 319 369 36-45 267 315 347 387 448 46-55 352 415 457 510 591 56-60 446 526 580 647 749 在职人员61-64 528 623 686 765 886 退休人员8399721060117113419、最高限额10000 免赔额800 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-25149 176 194 216 251 26-35 174 206 226 253 293 36-45 211 250 275 307 355 46-55 279 329 362 404 468 56-60 353 417 459 512 594 在职人员61-64 418 493 543 606 702 退休人员6857908619481083六、大额门(急)诊补充保险责任赔付比例年龄段 50% 60% 70% 80% 90% 16-2531 38 45 52 60 26-35 41 50 60 68 79 36-45 57 70 84 96 111 46-55 77 94 113 129 149 56-60 113 139 167 190 220 在职人员61-64 145 177 213 243 282 退休人员106130156179207七、小额门(急)诊补充保险责任1、免赔额 300 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-25155 183 202 225 260 26-35 190 224 246 275 318 36-45 224 264 291 325 376 46-55 386 455 502 560 648 56-60 489 577 636 709 822 在职人员61-64 579 683 753 839 973 退休人员4005006007008002、免赔额500 单位元赔付比例年龄段 50% 60% 70% 80% 90% 16-25122 144 158 177 205 26-35 149 176 194 216 250 36-45 176 208 229 255 296 46-55 303 358 394 440 509 56-60 384 454 500 557 646 在职人员61-64 455 537 591 660 764 退休人员300380460540620。

国寿药无忧特费率表

国寿药无忧特费率表- 呵护您的健康随着人们对健康关注的增加,保险行业也在不断推出适应市场需求的产品。

在众多保险产品中,国寿药无忧备受瞩目。

国寿药无忧是中国人寿保险公司推出的一款重疾险产品,其特别之处在于设立了特费率表。

本文将介绍国寿药无忧特费率表的相关内容,让我们一起了解更多关于这款保险产品的信息。

国寿药无忧特费率表是根据被保险人的健康状况和年龄制定的费率标准。

一般来说,年龄越轻,健康状况越好的被保险人,其费率会相对较低。

这意味着,在购买国寿药无忧产品时,被保险人可以根据自身的实际情况选择适合自己的费率标准。

这为消费者提供了更多的选择,使得保险产品更能够贴合个体需求,减少了不必要的费用开支。

在国寿药无忧特费率表中,除了被保险人的年龄和健康状况外,还考虑了被保险人的职业风险因素。

比如,从事高风险职业的被保险人,其特费率会相对较高。

这个设计的目的是为了更加科学地评估被保险人的风险状况,并据此计算保费。

通过这种设计,保险公司能够提供更精准的服务,为被保险人量身定制合适的保险计划。

在选择适合自己的费率标准时,被保险人需要对自身的健康状况进行充分的了解和评估。

同时,也要考虑到未来可能发生的风险,并根据自己的财务状况合理规划保费。

国寿药无忧特费率表为消费者提供了更多的选择空间,但也需要消费者在选择时慎重考虑,并结合自身实际情况做出合理的决策。

除了费率标准的选择,国寿药无忧特费率表也体现了保险公司的创新和服务意识。

保险行业一直在努力提升产品的质量和服务水平,而特费率表的推出正正是这种努力的体现。

通过特费率表,被保险人能够更清晰地了解保险产品的定价依据,并更加准确地评估自己的风险状况。

这不仅有助于提高消费者对保险产品的信任度,还能够促使保险公司更加注重产品的质量和服务。

总之,国寿药无忧特费率表是一种创新的保险产品设计,它为消费者提供了更多的选择,并提高了保险产品的适应性和质量。

在选择保险产品时,消费者应当根据自身的实际情况选择适合自己的费率标准,并慎重考虑所承担的风险以及财务状况。

国寿如E康悦质子重离子医疗保险优享版背景形态设计要点费率示例12页

提升就医稳定性

• 产品优化升级后将质子重离子医院由 1家扩展为2家;

• 新增特定高端放射治疗责任,全国总 的医疗网络扩展至12家,覆盖北京、 上海、广州、成都等大型城市;

• 扩展医院数量并新增特定高端放射治 疗责任,提升责任覆盖的适应症,为 客户提供更多选择;

责任拓宽、保障升级 升级产品涵盖目前质子重离子医疗保险产品的质子重离子保障责任,并进 行了治疗医院和治疗责任的拓展,可避免出现客户因置换升级产品而失去 原有保障的情况,提高了销售队伍引导客户转保的积极性,同时降低了客 户做出转保决策的难度。 利于新客户开拓 升级产品同时提供质子重离子放射治疗和特定高端放射治疗,满足不同客 户的就医需求。新增的产品责任有利于开拓新的客户群体。

3

费率示例

费率示例

部分年龄段首年保费及对比情况

年龄(周岁) 31-35 36-40 41-45

质重(优享版) 30元 43元 55元

质重(优享版)/质重 270% 220% 180%

质重(优享版)/如E康悦百万医疗A款保费 8% 9% 10%

4

产品免责条款

产品免责条款

对下列费用或因下列情形之一导致被保险人发生质子重离子放射治疗医疗费用或特定高端放射治疗医疗费用的,本公司不承担 给付各项保险金的责任: 一、保险单中特别约定本公司不承担保险责任的事项; 二、投保人对被保险人的故意杀害、故意伤害; 三、被保险人故意犯罪或抗拒依法采取的刑事强制措施; 四、被保险人自杀或故意自伤,但被保险人自杀或故意自伤时为无民事行为能力人的除外; 五、被保险人斗殴、醉酒,服用、吸食或注射毒品; 六、被保险人未遵医嘱,私自服用、涂用或注射药物(但按使用说明的规定使用非处方药不在此限); 七、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车; 八、本合同生效时未如实告知的现患疾病或既往症; 九、未经科学或者医学认可的试验性或者研究性治疗及其产生的后果而发生的费用; 十、被保险人接受非本合同约定的质子重离子放射治疗或接受非本合同约定的特定高端放射治疗而发生的相关费用; 十一、未经医生处方自行购买的药品费用、非医院药房购买的药品费用,及营养补充类药品费用、免疫功能调节类药品费用、 预防类药品费用、中药类药品费用; 十二、被保险人因接受化学疗法、肿瘤免疫疗法、肿瘤内分泌疗法和肿瘤靶向疗法等治疗而发生的相关费用; 十三、被保险人的遗传性疾病、先天性畸形、变形或染色体异常; 十四、被保险人感染艾滋病病毒或患艾滋病; 十五、因医疗事故导致的医疗费用; 十六、被保险人的精神和行为障碍; 十七、战争、军事冲突、暴乱或武装叛乱; 十八、核爆炸、核辐射或核污染。

国寿附加绿洲意外费用补偿团体医疗保险条款

中国人寿保险股份有限公司国寿附加绿洲意外费用补偿团体医疗保险条款第一条保险合同构成国寿附加绿洲意外费用补偿团体医疗保险合同(以下简称本附加合同)是中国人寿保险股份有限公司(以下简称本公司)特定团体人身保险合同(以下简称主合同)的附加合同,依主合同投保人的申请,经本公司同意而订立。

本附加合同由保险单及所附条款、批注、附贴批单、投保单,以及与本附加合同有关的投保文件、声明和其他书面协议构成。

第二条投保范围本附加合同的投保范围与主合同相同。

第三条保险期间本附加合同的保险期间与主合同相同。

第四条保险责任在本附加合同保险期间内,被保险人遭受意外伤害,并因该意外伤害在二级以上(含二级)医院或本公司认可的其他医疗机构诊疗,对被保险人实际支出的符合当地社会基本医疗保险支付范围的医疗费用,本公司每次扣除免赔额后,对其余额按本附加合同约定的给付比例给付保险金.其中,免赔额和给付比例由投保人在投保时与本公司协商确定并在保险单上载明。

若被保险人已从当地社会基本医疗保险、公费医疗或其他途径获得补偿或给付,本公司对剩余未获补偿或给付的部分按上述规定给付保险金.保险期间届满被保险人治疗仍未结束的,本公司承担给付保险金责任的期限,自保险期间届满次日起,门(急)诊治疗最长不超过十五日;住院治疗至被保险人出院之日止,但最长不超过九十日。

本公司对每一被保险人给付的保险金以该被保险人的保险金额为限,一次或累计给付的保险金达到该被保险人的保险金额时,本附加合同对该被保险人的保险责任终止。

第五条责任免除因下列情形之一,导致被保险人支出医疗费用的,本公司不承担给付保险金责任:一、被保险人的洗牙、牙齿美白、正畸、烤瓷牙、种植牙或镶牙等牙齿保健和修复;二、主合同列明的其他责任免除事项。

第六条保险金额和保险费本附加合同被保险人的保险金额由投保人在投保时与本公司协商确定并在保险单上载明.保险费根据被保险人的职业类别、给付比例、保险金额及参加社会基本医疗保险或公费医疗的情况等因素确定。

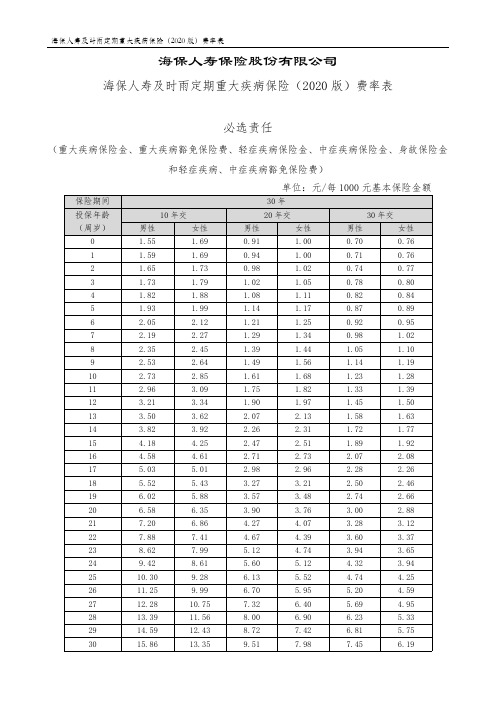

海保人寿及时雨定期重大疾病保险(2020版)-费率表

海保人寿保险股份有限公司海保人寿及时雨定期重大疾病保险(2020版)费率表必选责任(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费必选责任(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费必选责任(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费必选责任+可选责任一(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)+(恶性肿瘤额外保险金)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费必选责任+可选责任一(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)+(恶性肿瘤额外保险金)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费必选责任+可选责任一(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)+(恶性肿瘤额外保险金)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费必选责任+可选责任二(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)+(疾病医疗津贴保险金)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费必选责任+可选责任二(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)+(疾病医疗津贴保险金)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费必选责任+可选责任二(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)+(疾病医疗津贴保险金)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费必选责任+可选责任一+可选责任二(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)+(恶性肿瘤额外保险金)+(疾病医疗津贴保险金)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费必选责任+可选责任一+可选责任二(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)+(恶性肿瘤额外保险金)+(疾病医疗津贴保险金)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费必选责任+可选责任一+可选责任二(重大疾病保险金、重大疾病豁免保险费、轻症疾病保险金、中症疾病保险金、身故保险金和轻症疾病、中症疾病豁免保险费)+(恶性肿瘤额外保险金)+(疾病医疗津贴保险金)注:月交保险费=0.09×年交保险费;季交保险费=0.265×年交保险费;半年交保险费=0.52×年交保险费。

7-产品宣导:人保寿险补充团体医疗保险(f款)

行业政策

《关于促进健康服务业发展的若干意见》(国发〔2013〕40号)

将发展健康保险作为一项主要任务。 鼓励发展与基本医疗保险相衔接的商业健康保险。 建立商业保险公司与医疗、体检、护理等机构合作的机制 。 鼓励以政府购买服务的方式委托具有资质的商业保险机构 开展各类医疗保险经办服务。 力争到2020年,基本建立覆盖全生命周期、内涵丰富、 结构合理的健康服务业体系,健康服务业总规模达到8万亿 元以上。

大陆消费者信心指数 上行趋势,对寿险消费 的推动作用增强。

我国城乡居民可支配收入情况(单位:元)

同业产品

目前市场上只提供服务、无理赔风险的补充医疗产品主要有两种: 一、属于委托管理业务的健康保障委托管理产品; 二、属于健康保险的医疗保险产品。而医疗保险产品除我司“补充团体医疗保险”产品系列外,一般都是 类似于万能险的账户管理模式。根据重大风险测试相关规定,除我司补充团体医疗保险产品系列外,其他 类型产品的保费均不能确认为保费收入。

产品责任

普通医疗保险金

01

健康医疗保险金

被保险人在本公司认可的医疗服务提供 单位就医、体检所发生的医药或体检费

02

用支出,本公司在扣除免赔额后按照约

定比例给付保险金。

特定疾病医疗保险金

03

被保险人被确诊患有特定疾病,本公司

按特定疾病医疗保险金额给付保险金。

(特定疾病:指被保险人经本公司认可的医疗服务提供单

位确诊,初次发生恶性肿瘤、急性心肌梗塞、脑中风后遗症、 重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或 称冠状动脉旁路移植术)、终末期肾病(或称慢性肾功能衰 竭尿毒症期)、畸形或亚急性重症肝炎、良性脑肿瘤、慢性 肝功能衰竭失代偿期、脑炎后遗症或脑膜炎后遗症等疾病。)

100国寿团体补充医疗保险A型条款

中国人寿保险股份有限公司国寿团体补充医疗保险(A型)条款第一条保险合同构成国寿团体补充医疗保险(A型)合同(以下简称本合同)由保险单及所附条款、批注、批单、以及与本合同有关的投保单、健康声明书和其他书面协议共同构成。

第二条投保范围凡机关、团体、企事业单位的在职职工、退休职工,在参加当地城镇职工基本医疗保险后,均可作为被保险人,由其所在单位作为投保人向中国人寿保险股份有限公司(以下简称本公司)投保本保险。

投保时,单位投保人数不应低于五人,而且符合投保条件的人员必须百分之七十五以上投保。

第三条保险合同成立、生效和保险责任开始投保人提出保险申请、本公司同意承保,本合同成立。

自本合同成立、本公司收取保险费并签发保险单的次日零时起本合同生效,合同生效日期在保险单上载明。

生效对应日以该日期计算。

除另有约定外,本合同生效的日期为本公司开始承担保险责任的日期。

第四条保险期间本合同保险期间为一年,除另有约定外,自本合同生效之日起至本合同约定终止日二十四时止,由投保人与本公司在投保时协商确定。

保险期间届满后,投保人可以继续投保本保险,但本公司有权根据经营情况调整本保险的保险费率。

第五条保险责任在本合同保险期间内,本公司依下列约定承担保险责任:一、对于被保险人在指定医疗服务提供单位就医或者配药所支出的、并在当地社会医疗保险部门规定的基本医疗保险范围内应由被保险人自理的医疗费用,按照下列规定给付保险金:1. 当累计发生的门诊、急诊医疗费用(以下简称门诊医疗费用)超过门诊免赔额时,本公司在扣除门诊免赔额后,将其余额按本合同约定的给付比例给付门诊保险金。

门诊免赔额和门诊医疗费用给付比例由投保人在投保时与本公司协商确定,并在保险单上载明。

2. 当累计发生的住院、急诊观察室医疗费用(以下简称住院医疗费用)超过住院免赔额时,本公司在扣除住院免赔额后,将其余额按本合同约定的给付比例给付住院保险金。

住院免赔额和住院医疗费用给付比例由投保人在投保时与本公司协商确定,并在保险单上载明。

高端医疗保险费率表

高端医疗保险费率表日期:2021年7月1日费率说明高端医疗保险旨在提供全面的医疗保障,从而满足高端客户对于医疗保险的特殊需求。

费率是保险公司为保险产品设定的价格,根据被保险人的年龄、性别、健康状况等因素进行计算。

下表是本保险产品的费率表。

保费计算保费是被保险人在购买高端医疗保险时需要支付给保险公司的金额。

保费计算方法如下:保费 = 费率 × 被保险人的相关特征参数具体的费率及适用的特征参数如下表所示。

费率表年龄段性别费率(按年计算)18 - 30 男性1000元18 - 30 女性1200元31 - 40 男性1500元31 - 40 女性1800元41 - 50 男性2000元41 - 50 女性2300元51 - 60 男性3000元51 - 60 女性3500元60以上男性4000元60以上女性4500元注:以上费率仅为示例,实际费率可能根据具体情况有所调整。

注意事项1.被保险人的年龄在不同年龄段会有不同的费率。

2.被保险人的性别也会影响费率的计算。

3.被保险人的健康状况可能会影响费率的计算,但在本费率表中没有直接体现出来。

4.以上费率仅为示例,实际费率可能会根据市场需求和其他因素进行调整。

结论高端医疗保险费率表的信息对于潜在购买该保险产品的客户非常重要。

客户可以根据自己的年龄、性别等特征参数,结合费率表进行费用预估,从而更好地了解自己需要支付的保费金额。

同时,保险公司也可以根据费率表为客户提供准确的报价,满足客户的需求。

费率表是保险行业的关键信息之一,准确的费率表能够提高保险产品的透明度和可信度,增强客户的购买信心。

保险公司应时刻关注市场需求和竞争情况,及时调整费率表以保持产品的竞争力。

同时,保险公司还应与相关监管机构合作,确保费率表的合规性和合法性,提供公正和可信的保险产品。

最后,费率表作为重要的营销工具,应以简洁、清晰的方式呈现,方便客户理解和使用。

保险公司可以通过印刷品、官方网站、移动应用等渠道向客户提供费率表,以提高服务水平和用户体验。

中国人寿组合自动计划书

中国人寿保险股份有限公司 支公司

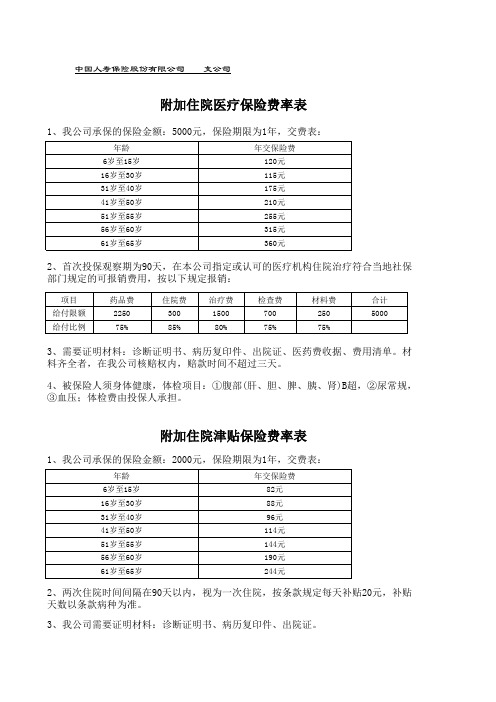

附加住院医疗保险费率表

1、我公司承保的保险金额:5000元,保险期限为1年,交费表:

2、首次投保观察期为90天,在本公司指定或认可的医疗机构住院治疗符合当地社保部门规定的可报销费用,按以下规定报销:

3、需要证明材料:诊断证明书、病历复印件、出院证、医药费收据、费用清单。

材料齐全者,在我公司核赔权内,赔款时间不超过三天。

4、被保险人须身体健康,体检项目:①腹部(肝、胆、脾、胰、肾)B超,②尿常规,

③血压;体检费由投保人承担。

附加住院津贴保险费率表

1、我公司承保的保险金额:2000元,保险期限为1年,交费表:

2、两次住院时间间隔在90天以内,视为一次住院,按条款规定每天补贴20元,补贴天数以条款病种为准。

3、我公司需要证明材料:诊断证明书、病历复印件、出院证。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国寿美好生活精准扶贫团体补充医疗保险(2020版)

费率表

一、年交保险费(单位:人民币元)

上表为目录内医疗费用保险金额为10000元,免赔额为0元,给付比例为100%,诊疗原因包含疾病和意外,诊疗方式包含住院和门诊的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

次免赔或按医院等级区分免赔额的,通过加权平均确定系数。

分段给付或按医院等级区分给付比例的,通过加权平均确定系数。

上表为目录外医疗费用保险金额为10000元,免赔额为0元,给付比例为100%,诊疗原因包含疾病和意外,诊疗方式包含住院和门诊,目录外医疗费用控制比例为20%的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

次免赔或按医院等级区分免赔额的,通过加权平均确定系数。

分段给付或按医院等级区分给付比例的,通过加权平均确定系数。

按医疗机构等级区分目录外医疗费用控制比例的,通过加权平均确定系数。

注:

1.中国人寿保险股份有限公司各省、自治区、直辖市分公司,计划单列市分公司(以下简称各分公司)可根据投保人的保障需求合理确定与该产品有关的责任免除、保险金额、免赔额、给付比例等产品参数。

各分公司可根据前述产品参数、承保单位风险控制水平、被保险人人数规模等投保团体风险情况,确定具体业务的费率标准。

产品参数调整不得改变费率计算方法及费率计算所需要的基础数据。

2.各分公司可按照上述费率标准,对每一被保险人计算并收取相应的保险费;也可依据上述费率标准,根据投保团体的人群构成、保额分布等因素制定单一费率,并按每一被保险人的保险金额计算并收取相应的保险费。