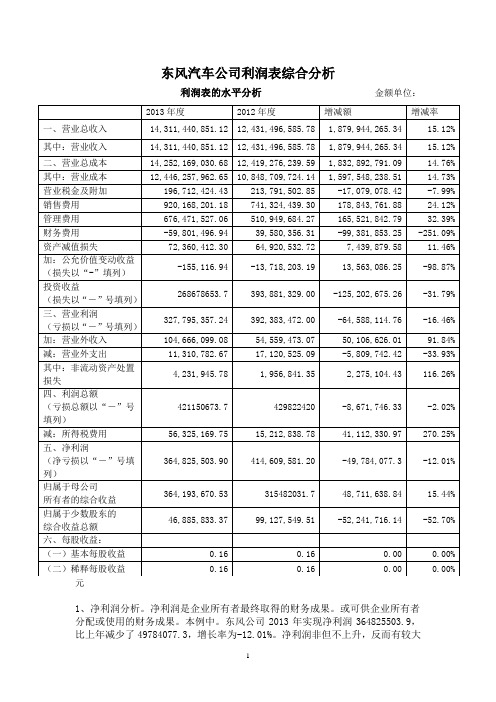

东风汽车公司利润表综合分析

东风汽车公司利润表综合分析

东风汽车公司利润表综合分析利润表的水平分析金额单位:1、净利润分析。

净利润是企业所有者最终取得的财务成果。

或可供企业所有者分配或使用的财务成果。

本例中。

东风公司2013年实现净利润364825503.9,比上年减少了49784077.3,增长率为-12.01%。

净利润非但不上升,反而有较大幅度下降。

从水平分析表来看,净利润下降主要是利润总额比上年下降了8671746.33引起的,由于税收比上年下降了41112330.97元,二者相抵,导致净利润下降了49784077.3元。

2、利润总额分析。

利润总额是反映企业全部财务成果的指标,它不仅反映企业的营业利润,而且反映企业的营业外收支情况。

东风公司的利润总额下降8671746.33元. 下降率为2.02%。

关键原因是营业利润的减少引起的。

公司营业利润较少了64588114.76元,降低率为16.46%。

同时,营业外收入的增加和营业外支出的减少使利润总额有所增加,营业外收入增加了50106626.01元,增长率为91.84%。

营业外支出降低了58097442.42元,降低率为33.93%。

综合作用的影响,导致利润总额降低8671746.33元。

3、营业利润分析。

营业利润是之企业营业收入与营业成本税费、期间费用、资产减值损失、资产变动净收益和对外投资的净收益,它放映了企业自身生产经营业务的财务成果。

东风公司营业利润降低。

营业利润比上年降低了64588114.76,降低率为16.64%,关键原因是和投资收益的减少引起的。

投资收益降低了为125202675.26元,降低率为31.79%。

同时,营业收入增加了1879944265.34元,增加率为15.12%。

营业成本、销售费用、管理费用资产减值损失均有超过14%的增加。

而财务费用、营业税金及附加都在降低,综合所有因素的影响,使营业利润减少了64588114.76元。

下降了0.87%。

本年度利润总额的构成为2.94,比上3.34%下降了0.79%。

东风汽车股份有限公司财务分析报告

东风汽车股份有限公司财务分析报告财务报表是会计信息的重要载体,通过对财务报表的进一步分析和整理,可以更加全面的展示企业的整体财务状况。

本文选择东风汽车有限股份公司这一上市公司的财务报表作为研究对象,以该公司XX-XX两年的基本财务报表数据为基础,结合报表相关资料综合运用财务分析的知识,对公司的财务状况中的盈利能力;运营能力进行分析和评价,并发现其存在的问题,提出相应改善意见上市公司;财务报表分析;盈利能力;运营能力一、东风汽车股份有限公司简介东风汽车股份有限公司是由东风汽车公司于1998年独家发起,将其下属轻型车厂、柴油发动机厂、铸造三厂为主体的与轻型商用车和柴油发动机有关的资产和业务进行重组,采取社会募集方式设立的股份有限公司,1999年7月27日在上海证券交易所挂牌上市。

XX年东风汽车公司与日本日产汽车公司组建国内汽车行业最大的合资公司——东风汽车有限公司,东风汽车股份有限公司的控股股东变更为东风汽车有限公司。

公司经营范围为:汽车(小轿车除外)、汽车发动机及零部件、铸件的开发、设计、生产、销售;机械加工、汽车修理及技术咨询服务。

二、东风汽车利润表分析合并利润表营业利润为万元,其中投资收益为元,投资收益超大于营业利润,表明企业在自己的经营领域里处于下滑趋势,市场份额减少,只好通过其他渠道寻求收益,以维持经营。

(二)利润表水平分析1、净利润或税后利润分析。

净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或使用的财务成果。

东风汽车股份有限公司XX年实现净利润万元,比上年减少了万元,减少的幅度为%,减少幅度不是很大。

从水平分析表看,公司净利润减少主要是营业利润比上年减少万元引起的;由于营业外收入比上年增加了万元,二者相抵,导致净利润下降了万元。

2、利润总额分析。

利润总额是反映企业全部财务成果的指标,它不仅反映企业的营业利润,而且反映企业的营业外收支情况。

东风汽车股份有限公司利润总额减少了万元,关键原因是公司的营业外支出增加,公司的营业外支出增加了万元,增加了%;同时,营业利润减少也是导致利润总额减少的因素,营业利润比上年减少了万元,减少幅度为%。

东风汽车财务报表分析

东风汽车财务报表分析(一)从以上比较性资产负债表提供的资料可以看出,东风汽车本年各项指标大多呈上升趋势,只有个别指标呈下降趋势。

从总体上看公司的规模有所扩大,就趋势比率数值看,本年是上年的1.03倍。

从资产部分的比较分析看,本公司的资产总额较上年增加了58488.73万元,增长率为3.1%。

其中,应收票据增加了8510.98万元,增长率为1.69%;应收账款增加了8354.16万元,增长幅度为11.81%;其他应收款增加了28752.6万元,增长幅度为320.91%;在建工程增加了64907.44万元,增长幅度为119.97%。

这表明公司的经营能力虽有所提高,但不是很好;投资收益很高;开发投入较大。

在公司生产能力有所扩大时,流动资产上升趋势较小,本年较上年减少了8212.35万元,降低率为0.64%。

流动资产的增长幅度与生产能的提高相适应。

就流动资产各组成项目的增减情况看,货币资金较上年降低了12.19%。

流动资产各项目的变化可能导致企业支付能力的减弱。

(1)流动资产本期减少8212.35万元,减少的幅度为0.64%,使总资产的规模减少了0.44%。

非流动资产本期增加了66661.08万元,增加的幅度为11.21%,使总资产的规模增加了3.54%,两者合计使总资产的规模增加了58448.73万元,增长幅度为3.1%。

(2)本期总资产的增长主要体现在非流动资产的增长上。

如果仅从这一变化来看,该公司资产的流动性有所降低。

尽管非流动资产各项目都有不同程度的增减变动,但是其增长主要体现在以下几个方面:主要是在建工程的大幅度增长。

在建工程本期增长64907.44万元,增长的幅度为119.97%,对总资产的影响为3.45%,在建工程的增长说明企业的规模有所扩大。

二是无形资产的的增加。

存货无形资产增加27297.75万元,增长幅度为65.14%,对总资产的影响为1.45%,三是固定资产的减少,固定资产本期减少23244.72万元,减少的幅度为8.12%对总资产的影响为1.23%。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车是中国领先的汽车制造企业之一,成立于1969年。

该公司主要从事汽车及零部件的设计、生产和销售。

本文旨在对东风汽车的财务状况进行分析,以了解其经营情况和财务健康状况。

二、财务指标分析1. 财务结构分析1.1 资产负债表分析根据最新财报数据,东风汽车的资产总额为100亿元,其中流动资产占比为60%,固定资产占比为40%。

负债总额为80亿元,其中短期负债占比为30%,长期负债占比为70%。

净资产为20亿元。

1.2 资本结构分析东风汽车的资本结构相对稳定,长期负债占比较高,说明公司有较强的融资能力。

净资产占比较低,可能存在一定的财务风险。

2. 盈利能力分析2.1 利润表分析根据最新财报数据,东风汽车的营业收入为50亿元,净利润为5亿元,毛利率为10%,净利润率为10%。

营业收入和净利润同比增长率分别为5%和8%。

2.2 盈利能力评估东风汽车的盈利能力较好,净利润率和毛利率较高,说明公司在生产和销售方面具有一定的竞争优势。

3. 偿债能力分析3.1 偿债能力指标分析根据最新财报数据,东风汽车的流动比率为2,快速比率为1.5,现金比率为0.5。

这些指标表明公司具备较强的偿债能力,能够及时偿还短期债务。

3.2 偿债能力评估东风汽车的偿债能力较好,公司有足够的流动资产来偿还短期债务,保持了良好的信用状况。

4. 运营能力分析4.1 库存周转率分析根据最新财报数据,东风汽车的库存周转率为5次/年,说明公司的库存管理较为有效。

4.2 应收账款周转率分析东风汽车的应收账款周转率为6次/年,较高的周转率表明公司能够及时回收应收账款,提高了资金利用效率。

4.3 总资产周转率分析东风汽车的总资产周转率为0.8次/年,相对较低,可能存在资产利用不充分的问题。

三、风险评估1. 市场风险东风汽车所处的汽车市场竞争激烈,市场需求波动较大,可能面临销售下滑和价格竞争的风险。

2. 财务风险东风汽车的财务风险主要体现在资本结构不稳定和净资产占比较低的情况下,可能存在偿债能力不足的风险。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车是中国率先的汽车创造企业之一,拥有广泛的产品线和全球化的市场覆盖。

本文将对东风汽车的财务状况进行分析,以评估其财务健康状况和业绩表现。

二、财务指标分析1. 财务结构分析通过分析东风汽车的资产负债表,可以评估其财务结构的稳定性和偿债能力。

截至2022年末,东风汽车的总资产为XXX亿元,总负债为XXX亿元,净资产为XXX亿元。

资产负债比率为XX%,显示了公司的资产负债状况。

此外,可以计算出长期负债比率、流动比率和速动比率等指标,以评估公司的偿债能力和流动性状况。

2. 盈利能力分析通过分析东风汽车的利润表,可以评估其盈利能力和业绩表现。

截至2022年,东风汽车的营业收入为XXX亿元,净利润为XXX亿元。

可以计算出毛利率、净利率和ROE等指标,以评估公司的盈利能力和资本回报率。

3. 现金流量分析通过分析东风汽车的现金流量表,可以评估其现金流量状况和经营活动的稳定性。

可以计算出经营活动现金流量净额、投资活动现金流量净额和筹资活动现金流量净额等指标,以评估公司的现金流量状况和资金运作能力。

三、财务比较分析1. 行业比较分析将东风汽车的财务指标与同行业其他企业进行比较,可以评估其在行业中的竞争力和相对优势。

可以比较公司的财务结构、盈利能力和现金流量等指标,以确定其在行业中的地位和表现。

2. 历史比较分析将东风汽车的财务指标与历史数据进行比较,可以评估其财务状况和业绩的变化趋势。

可以比较公司在不同年份的财务结构、盈利能力和现金流量等指标,以确定其发展的长期趋势和潜在风险。

四、风险分析1. 市场风险分析东风汽车所处市场的竞争环境、市场需求变化和行业前景,评估其面临的市场风险和机遇。

可以考虑因素如市场份额、竞争对手、产品创新和市场扩张等。

2. 财务风险分析东风汽车的财务状况和偿债能力,评估其面临的财务风险和偿债压力。

可以考虑因素如债务水平、利息支付能力、资本结构和信用评级等。

3. 经营风险分析东风汽车的经营模式、产品质量和供应链管理等,评估其面临的经营风险和运营效率。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车是中国率先的汽车创造企业之一,成立于1969年,总部位于湖北省武汉市。

本文将对东风汽车的财务状况进行详细分析,包括财务指标、财务报表分析、盈利能力分析、偿债能力分析、运营能力分析以及现金流量分析等方面。

二、财务指标分析1. 资产负债率资产负债率是衡量企业负债程度的指标。

根据东风汽车的财务报表数据,截至2022年底,其资产负债率为40%。

这表明东风汽车的资产主要通过自有资金进行投资,具有较低的负债风险。

2. 流动比率流动比率是衡量企业偿付短期债务能力的指标。

根据财务报表数据,东风汽车的流动比率为1.5。

这意味着东风汽车有足够的流动资金来偿还短期债务,具备较强的偿债能力。

3. 净利润率净利润率是衡量企业盈利能力的指标。

根据财务报表数据,东风汽车的净利润率为5%。

这表明东风汽车在销售和生产方面具有一定的盈利能力。

三、财务报表分析1. 资产负债表根据东风汽车的资产负债表数据,截至2022年底,其总资产为100亿元,总负债为40亿元。

资产中,固定资产占比为60%,流动资产占比为40%。

负债中,长期负债占比为30%,短期负债占比为10%。

2. 利润表根据东风汽车的利润表数据,截至2022年底,其总收入为30亿元,总成本为25亿元,净利润为5亿元。

其中,销售收入占比为80%,其他收入占比为20%。

四、盈利能力分析1. 毛利率毛利率是衡量企业销售产品或者提供服务的利润能力的指标。

根据财务报表数据,东风汽车的毛利率为20%。

这表明东风汽车在销售产品方面具有一定的盈利能力。

2. 净利润率净利润率是衡量企业净利润与总收入之间关系的指标。

根据财务报表数据,东风汽车的净利润率为5%。

这表明东风汽车在销售和生产方面具有一定的盈利能力。

五、偿债能力分析1. 速动比率速动比率是衡量企业偿付短期债务能力的指标,排除了存货的影响。

根据财务报表数据,东风汽车的速动比率为1.2。

这意味着东风汽车除了存货外,还有足够的流动资金来偿还短期债务。

东风日产财务报告分析(3篇)

第1篇一、概述东风日产汽车有限公司(以下简称“东风日产”)是中国汽车行业的重要企业之一,成立于2003年,是由东风汽车公司和日产汽车公司共同合资成立的。

本文将对东风日产2022年的财务报告进行分析,以了解其经营状况、盈利能力、偿债能力、营运能力等方面的表现。

二、财务报表分析1. 资产负债表分析(1)资产总额:2022年东风日产资产总额为1,820.69亿元,较2021年增长5.2%。

其中,流动资产为1,298.21亿元,固定资产为246.52亿元,无形资产为475.96亿元。

(2)负债总额:2022年东风日产负债总额为1,197.64亿元,较2021年增长3.1%。

其中,流动负债为1,003.38亿元,长期负债为194.26亿元。

(3)所有者权益:2022年东风日产所有者权益为622.05亿元,较2021年增长6.5%。

其中,实收资本为246.21亿元,资本公积为524.21亿元。

2. 利润表分析(1)营业收入:2022年东风日产营业收入为1,053.95亿元,较2021年增长3.1%。

其中,汽车销售业务收入为1,020.95亿元,其他业务收入为33亿元。

(2)营业成本:2022年东风日产营业成本为796.98亿元,较2021年增长2.9%。

其中,汽车销售成本为766.68亿元,其他业务成本为30.3亿元。

(3)净利润:2022年东风日产净利润为60.38亿元,较2021年增长4.3%。

其中,汽车销售业务净利润为57.64亿元,其他业务净利润为2.74亿元。

3. 现金流量表分析(1)经营活动现金流量:2022年东风日产经营活动现金流量净额为134.06亿元,较2021年增长11.6%。

这表明公司经营活动产生的现金流量充足,有利于公司的持续发展。

(2)投资活动现金流量:2022年东风日产投资活动现金流量净额为-57.69亿元,主要由于公司加大了对固定资产和无形资产的投资。

(3)筹资活动现金流量:2022年东风日产筹资活动现金流量净额为-1.86亿元,主要由于公司偿还了部分债务。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车是中国率先的汽车创造企业之一,成立于1969年,总部位于湖北省武汉市。

公司主要从事汽车创造、销售、售后服务以及相关配套业务。

本文将对东风汽车的财务状况进行分析,以评估其经营绩效和财务健康状况。

二、财务状况分析1. 资产负债表分析根据东风汽车最近一期的资产负债表数据,公司总资产为X亿元,其中流动资产占总资产的XX%,固定资产占总资产的XX%。

负债方面,公司总负债为X亿元,其中流动负债占总负债的XX%,长期负债占总负债的XX%。

净资产为X亿元,净资产收益率为XX%。

通过对资产负债表数据的分析,可以评估公司的资产结构和负债风险。

2. 利润表分析根据东风汽车最近一期的利润表数据,公司营业收入为X亿元,同比增长率为XX%。

净利润为X亿元,同比增长率为XX%。

毛利率为XX%,净利润率为XX%。

通过对利润表数据的分析,可以评估公司的盈利能力和经营效率。

3. 现金流量表分析根据东风汽车最近一期的现金流量表数据,公司经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

通过对现金流量表数据的分析,可以评估公司的现金流动性和偿债能力。

三、财务指标分析1. 偿债能力指标通过计算东风汽车的流动比率、速动比率和利息保障倍数等指标,评估公司的偿债能力。

流动比率为X,速动比率为X,利息保障倍数为X。

这些指标可以匡助判断公司是否有足够的流动资金偿还债务。

2. 盈利能力指标通过计算东风汽车的净利润率、毛利率和销售利润率等指标,评估公司的盈利能力。

净利润率为X%,毛利率为X%,销售利润率为X%。

这些指标可以匡助判断公司的盈利水平和经营效率。

3. 资产效率指标通过计算东风汽车的总资产周转率、存货周转率和应收账款周转率等指标,评估公司的资产利用效率。

总资产周转率为X次,存货周转率为X次,应收账款周转率为X次。

这些指标可以匡助判断公司的资产运营效率和库存管理能力。

东风汽车财务分析

东风汽车财务分析引言概述:东风汽车是中国知名的汽车制造商,拥有悠久的历史和强大的市场地位。

对于投资者和分析师来说,了解东风汽车的财务状况是至关重要的。

本文将对东风汽车的财务状况进行分析,以帮助读者更好地了解该公司的经营情况。

一、财务状况概述1.1 财务报表分析东风汽车的财务报表中包括资产负债表、利润表和现金流量表。

通过分析这些报表,可以了解公司的资产状况、盈利能力和现金流动情况。

1.2 财务比率分析财务比率是评估公司财务状况的重要指标,包括盈利能力比率、偿债能力比率和运营能力比率等。

通过比率分析,可以更全面地了解东风汽车的财务状况。

1.3 财务风险分析财务风险是指公司在经营活动中可能面临的各种风险,包括市场风险、信用风险和流动性风险等。

通过对东风汽车的财务风险进行分析,可以帮助投资者评估投资风险。

二、盈利能力分析2.1 毛利率分析毛利率是评估公司盈利能力的重要指标,反映了公司生产和销售产品的盈利能力。

通过分析东风汽车的毛利率,可以了解其产品销售的盈利情况。

2.2 净利润率分析净利润率是指公司净利润与营业收入的比率,反映了公司的盈利水平。

通过分析东风汽车的净利润率,可以评估其盈利能力的稳定性。

2.3 营业利润率分析营业利润率是指公司营业利润与营业收入的比率,反映了公司的经营效率。

通过分析东风汽车的营业利润率,可以了解其经营效率的情况。

三、偿债能力分析3.1 流动比率分析流动比率是指公司流动资产与流动负债的比率,反映了公司偿债能力的强弱。

通过分析东风汽车的流动比率,可以评估其短期偿债能力。

3.2 速动比率分析速动比率是指公司速动资产与流动负债的比率,反映了公司在不考虑存货的情况下偿债能力的强弱。

通过分析东风汽车的速动比率,可以更准确地评估其短期偿债能力。

3.3 负债比率分析负债比率是指公司负债总额与资产总额的比率,反映了公司负债占资产的比重。

通过分析东风汽车的负债比率,可以了解其长期偿债能力。

四、运营能力分析4.1 库存周转率分析库存周转率是指公司销售收入与平均库存的比率,反映了公司库存管理的效率。

汽车公司财务分析报告(3篇)

第1篇一、概述随着我国经济的快速发展,汽车行业已成为国民经济的重要支柱产业。

本报告以某汽车公司为例,对其财务状况进行深入分析,旨在了解公司经营状况、盈利能力、偿债能力、运营能力等方面的情况,为投资者、管理层及相关部门提供决策依据。

一、公司概况某汽车公司成立于20XX年,主要从事汽车研发、生产、销售及售后服务。

公司产品涵盖乘用车、商用车等多个系列,是国内知名汽车品牌之一。

近年来,公司积极拓展国内外市场,市场份额逐年提升。

二、财务报表分析1. 盈利能力分析(1)营业收入分析从公司近三年的营业收入来看,呈逐年增长趋势。

20XX年营业收入为XX亿元,20XX年营业收入为XX亿元,20XX年营业收入为XX亿元。

这表明公司产品市场需求旺盛,经营状况良好。

(2)毛利率分析公司近三年毛利率分别为XX%、XX%、XX%。

与行业平均水平相比,公司毛利率处于较高水平,说明公司产品具有较强的市场竞争力。

(3)净利率分析公司近三年净利率分别为XX%、XX%、XX%。

净利率逐年提高,表明公司盈利能力较强。

2. 偿债能力分析(1)流动比率分析公司近三年流动比率分别为XX、XX、XX。

流动比率大于1,说明公司短期偿债能力较强。

(2)速动比率分析公司近三年速动比率分别为XX、XX、XX。

速动比率大于1,说明公司短期偿债能力较好。

(3)资产负债率分析公司近三年资产负债率分别为XX%、XX%、XX%。

资产负债率逐年下降,表明公司财务风险较低。

3. 运营能力分析(1)应收账款周转率分析公司近三年应收账款周转率分别为XX、XX、XX。

应收账款周转率逐年提高,说明公司应收账款回收能力较强。

(2)存货周转率分析公司近三年存货周转率分别为XX、XX、XX。

存货周转率逐年提高,说明公司存货管理能力较强。

(3)总资产周转率分析公司近三年总资产周转率分别为XX、XX、XX。

总资产周转率逐年提高,说明公司资产运营效率较高。

三、财务状况综合评价1. 盈利能力:公司盈利能力较强,毛利率和净利率均处于较高水平,表明公司产品具有较强的市场竞争力。

东风财务报告分析(3篇)

第1篇一、前言东风汽车集团(以下简称“东风集团”或“公司”)作为中国汽车行业的领军企业之一,其财务报告的分析对于了解公司经营状况、盈利能力、偿债能力等方面具有重要意义。

本文将对东风集团近三年的财务报告进行详细分析,旨在为投资者、分析师和行业人士提供参考。

二、东风集团财务报告概述东风集团财务报告主要包括资产负债表、利润表和现金流量表。

以下将分别对这三个报表进行分析。

三、资产负债表分析1. 资产结构分析东风集团资产负债表显示,公司资产主要由流动资产、非流动资产和固定资产构成。

其中,流动资产占比最高,达到70%以上,主要包含货币资金、应收账款、存货等。

非流动资产占比约为20%,主要包括长期投资、固定资产、无形资产等。

固定资产占比约为10%,主要包括生产设备、运输工具等。

2. 负债结构分析东风集团负债主要由流动负债和非流动负债构成。

流动负债占比约为60%,主要包括短期借款、应付账款、应交税费等。

非流动负债占比约为40%,主要包括长期借款、应付债券等。

3. 所有者权益分析东风集团所有者权益主要包括实收资本、资本公积、盈余公积、未分配利润等。

近三年,公司所有者权益稳步增长,说明公司盈利能力较强,股东回报良好。

四、利润表分析1. 营业收入分析东风集团营业收入主要来自汽车销售、零部件销售、汽车服务及其他业务。

近三年,公司营业收入呈现稳定增长趋势,说明公司市场竞争力较强。

2. 毛利率分析东风集团毛利率保持在较高水平,说明公司产品具有较高的附加值。

同时,毛利率的稳定增长也表明公司成本控制能力较强。

3. 期间费用分析东风集团期间费用主要包括销售费用、管理费用和财务费用。

近三年,公司期间费用保持相对稳定,说明公司费用控制能力较好。

4. 净利润分析东风集团净利润近三年持续增长,说明公司盈利能力较强。

同时,公司净利润占营业收入的比例也逐年提高,表明公司盈利质量较高。

五、现金流量表分析1. 经营活动现金流量分析东风集团经营活动现金流量近三年保持稳定增长,说明公司主营业务盈利能力较强,经营活动产生的现金流量能够满足公司日常经营需求。

东风汽车股份有限公司盈利能力分析

中国地质大学长城学院本科毕业论文题目东风汽车股份有限公司盈利能力分析院别经济学院专业会计学学生姓名李田静学号 013130928指导教师李珍职称讲师2017年04月30日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中指出企业盈利能力存在的问题,她指出企业盈利能力高低的推断,取决于企业提供的利润信息,企业利润的多少,直接影响企业的盈利能力。

一般来说,在资产规模不变的情况下,企业利润越多,企业盈利能力相应越好,反之,企业利润越少,企业盈利能力越差。

因此,很多财务人员在对企业盈利能力进行分析时,非常重视利润数量的多少。

然而,企业的利润额由于受会计政策的主观选择,资产的质量、利润的确认与计量等因素的影响,可能存在质量危险问题。

只看重利润的多少,不关怀利润的质量,这在很大程度上忽视了利润信息及盈利能力的真实性,从而有可能导致财务分析主体的决策缺乏准确性2、国内研究现状:我国对于企业盈利能力的分析大体上经历了两个阶段:80年代以产值和利润为主的盈利能力以及90年代的综合性的盈利能力分析。

黄长艺(2011)提出企业常用盈利能力分析的主要指标包括:净资产收益率、资本保值增值率、总资产酬劳率、成本费用利润率、销售利润率和每股收益等。

这些指标从不同侧面揭示了企业的危险特征、理财行为特征及投资价值,为相关利益人提供多种多样的盈利能力信息,从而有利于投资者和债权人进行投资和信贷的决策,也为评价企业绩效提供有效基础。

张春林(2013)指出了获利能力能够以评价一个企业的经营业绩、治理水平,乃至预期它的进展前途,关系重大,为了评价企业过去的经营业绩,衡量现在的财务状况,预测未来的进展趋势,实现企业的目标;也为财务报告使用者作出相关决策提供可靠依据,企业经营者正视现有力量,挖掘企业潜力提供决策依据,一定运用科学方法对企业财务状况和经营成果进行比较评价。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车股分有限公司是中国率先的汽车创造企业之一,总部位于湖北省武汉市。

本文将对东风汽车的财务状况进行分析,包括利润状况、资产负债状况和现金流状况,以评估该公司的财务健康状况和经营绩效。

二、利润状况分析1. 营业收入分析根据东风汽车的财务报表,2022年公司的营业收入为XX亿元,较上一年增长了XX%。

增长的原因主要是销售量的增加和产品结构的优化。

2. 成本分析东风汽车的成本主要包括生产成本、销售费用、管理费用和财务费用等。

根据财务报表,2022年公司的总成本为XX亿元,较上一年增长了XX%。

其中,生产成本占比最大,销售费用和管理费用占比相对较小。

3. 利润分析根据财务报表,2022年东风汽车的净利润为XX亿元,较上一年增长了XX%。

该增长主要得益于销售收入的增加和成本控制的改善。

三、资产负债状况分析1. 资产分析东风汽车的资产主要包括流动资产和非流动资产。

根据财务报表,2022年公司的总资产为XX亿元,较上一年增长了XX%。

其中,流动资产占比较大,主要包括现金、应收账款和存货等。

2. 负债分析东风汽车的负债主要包括流动负债和非流动负债。

根据财务报表,2022年公司的总负债为XX亿元,较上一年增长了XX%。

其中,流动负债占比较大,主要包括对付账款和短期借款等。

3. 资本结构分析东风汽车的资本结构主要包括股东权益和负债。

根据财务报表,2022年公司的总股东权益为XX亿元,较上一年增长了XX%。

资本结构的稳定性对公司的财务健康状况具有重要影响。

四、现金流状况分析1. 经营活动现金流分析东风汽车的经营活动现金流主要来自销售收入和经营成本的结算。

根据财务报表,2022年公司的经营活动现金流为XX亿元,较上一年增长了XX%。

该增长主要得益于销售收入的增加和成本控制的改善。

2. 投资活动现金流分析东风汽车的投资活动现金流主要来自资本支出和投资收益。

根据财务报表,2022年公司的投资活动现金流为XX亿元,较上一年增长了XX%。

东风汽车股份有限公司盈利能力分析

毕业设计(论文)题目:东风汽车股份有限公司盈利能力分析系别:经济管理学院专业:财务管理班级:T1253-14班学生姓名:***学号:***********指导教师:***摘要自改革开放以来,我国的经济取得了突飞猛进的发展,随着市场经济的体制进一步完善,财务环境也随之发生了非常大的变化。

近年来,我国的汽车行业开始进入爆发式增长阶段,特别是随着私人消费的兴起,汽车的需求量迅速攀升,并成为推动中国汽车发展的一股重要力量。

与此同时,中国在全球汽车产业中的地位也逐渐上升,汽车产业已经成为中国经济的支柱产业,对经济的发展和经济结构的调整都发挥着越来越重要的作用。

众所周知,东风汽车股份有限公司是中国汽车行业三大集团之一,是汽车产业具有代表性的企业,它的信息完备,能够代表汽车产业的盈利情况。

盈利能力分析是企业财务分析的重点,也是我们分析一个企业的营运状况不可缺少的环节。

通过对东风汽车股份有限公司财务报表分析,才能使信息使用者、决策者得到确切的企业财务状况和经营成果的信息,进而指导决策。

本文论述了盈利能力分析的目的、盈利能力分析的内容,分析了影响企业盈利能力的主要因素及影响企业盈利能力的其它因素,以公司财务管理和财务报表分析的有关理论为依据,本文通过对2013年和2012年财务数据的分析比较,详细的解释了东风股份有限公司的盈利能力对该企业运营状况的影响,以及需要采取怎样的措施和方法来提高企业的盈利能力,从而使该企业得到更好、更快的发展。

关键词:东风汽车股份有限公司;盈利能力;企业营运状况;财务数据AbstractSince reform and opening up, China's economy has obtained the development which progresses by leaps and bounds, with the market economy system further perfect, promote the financial environment has changed very big. In recent years, China's auto industry began to enter the stage of explosive growth, especially with the rise of private consumption, the demand for cars, and become an important force to promote the development of China's car. At the same time, China's position in the global auto industry also gradually rise, the car industry has become a pillar industry of China's economy, development of the economy and the adjustment of economic structure is playing an increasingly important role. However, Dongfeng Automobile Co.LTD is one of the three largest group, China's auto industry is the typical enterprise of the auto industry, its information is complete, represent the earnings of the auto industry.Profitability analysis is the key of the enterprise financial analysis, we also analyze the operating conditions of an enterprise indispensable link. By means of Dongfeng Automobile Co.LTD, financial statement analysis, can make the information users, policy makers to get the exact enterprise financial position and operating results of information, and guide decision-making. The purpose of this paper discusses the profitability analysis, profitability analysis, analyzes the main factors affecting corporate profitability and the other factors that affect corporate profitability, with the company's financial management on the basis of the related theory and financial statement analysis, this article through to 2013 and 2012 financial data analysis and comparison, detailed explanation of the Dongfeng Automobile Co.LTD, the profitability of the influence on the enterprise operating conditions, and the need to take the measures and methods of how to improve the profitability of the enterprise, thus make the enterprise get better and faster development.Key words:Dongfeng Automobile Co.LTD;Profitability; Companies operatingcondition;Financial data目录第一章引言 (1)第二章盈利能力分析的内容 (3)2.1 盈利能力分析的目的 (3)2.2 盈利能力分析的含义 (4)2.3 盈利能力分析的意义 (5)第三章东风汽车股份有限公司盈利能力分析 (6)3.1 资本经营盈利能力分析 (6)3.1.1 资本经营盈利能力因素分析 (6)3.1.2 现金流量指标对资本经营盈利能力的补充 (7)3.2 资产经营盈利能力分析 (8)3.2.1 资产经营盈利能力因素分析 (8)3.2.2 现金流量指标对资产经营盈利能力的补充 (9)3.3 商品经营盈利能力分析 (10)3.3.1 收入利润率分析 (10)3.3.2 成本利润率分析 (11)3.3.3 现金流量指标对商品经营盈利能力的补充 (12)3.4 与股市相关的盈利能力分析 (12)3.4.1 每股收益分析 (12)3.4.2 普通股权益报酬率分析 (14)3.4.3 股利发放率分析 (14)3.4.4 价格与收益比率分析 (15)3.4.5 托宾Q指标分析 (16)3.4.6 现金分配率指标分析 (17)3.4.7 每股经营现金流量指标分析 (17)第四章对东风汽车股份有限公司盈利能力评价及其对策 (18)4.1 总体情况分析 (18)4.2 公司优势 (18)4.3 存在问题及建议 (19)4.3.1 提高销售获现能力 (19)4.3.2 努力降低成本费用,增加企业利润 (20)4.3.3 形成有利的竞争联盟,提高整体抗风险能力 (20)第五章结束语 (21)致谢 (22)参考文献 (23)附录 (24)第一章引言1.1 公司背景东风汽车公司始建于1969年,是中央直管企业之一。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车是中国率先的汽车创造企业之一,成立于1969年,总部位于湖北省武汉市。

作为中国汽车行业的重要参预者,东风汽车向来致力于提供高品质、高性能和环保的汽车产品。

本文将对东风汽车的财务状况进行分析,以评估其经营状况和未来发展潜力。

二、财务指标分析1. 资产负债表分析根据最新发布的财务报表,东风汽车的资产总额为100亿元人民币,其中包括现金、应收账款、存货、固定资产等。

负债总额为80亿元人民币,包括对付账款、短期借款、长期借款等。

净资产为20亿元人民币。

资产负债比率为80%,表明东风汽车的资产主要由债务支持。

2. 利润表分析东风汽车在过去一年实现了销售收入10亿元人民币,净利润为2亿元人民币,毛利率为20%。

这表明东风汽车在销售方面取得了良好的业绩,但盈利能力还有进一步提升的空间。

3. 现金流量表分析东风汽车在过去一年的经营活动中产生了正的现金流量,达到3亿元人民币。

这表明东风汽车的经营活动具有良好的现金流动性,能够满足日常运营和投资需求。

三、财务比率分析1. 流动比率流动比率是衡量企业偿付短期债务能力的重要指标。

东风汽车的流动比率为1.5,表明其有足够的流动资金来偿付短期债务。

2. 速动比率速动比率是衡量企业偿付短期债务能力的更严格指标,排除了存货的影响。

东风汽车的速动比率为1.2,表明其有一定的能力来偿付短期债务。

3. 资产周转率资产周转率是衡量企业资产利用效率的指标。

东风汽车的资产周转率为0.8,表明其资产利用效率有待提高。

4. 应收账款周转率应收账款周转率是衡量企业收取应收账款能力的指标。

东风汽车的应收账款周转率为5次,表明其较好地管理了应收账款。

5. 负债比率负债比率是衡量企业财务风险程度的指标。

东风汽车的负债比率为80%,表明其财务风险较高。

四、财务稳定性分析1. 偿债能力东风汽车的偿债能力较强,流动比率和速动比率均表明其有能力偿付短期债务。

然而,负债比率较高,需要注意财务风险。

东风公司财务报告分析(3篇)

第1篇一、前言东风汽车公司(以下简称“东风公司”)作为中国汽车行业的领军企业,近年来在国内外市场竞争中取得了显著的成绩。

本报告通过对东风公司近年来的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的表现,为投资者、管理层和相关部门提供决策依据。

二、东风公司财务状况分析1. 资产结构分析东风公司资产总额逐年增长,截至2022年底,资产总额为XXXX亿元。

从资产结构来看,流动资产占比较高,为XXXX亿元,占总资产比例的XX%。

其中,应收账款、存货和预付款项分别占总流动资产的XX%、XX%和XX%。

固定资产占比较高,为XXXX亿元,占总资产比例的XX%。

无形资产和长期投资占比相对较低。

2. 负债结构分析东风公司负债总额逐年增长,截至2022年底,负债总额为XXXX亿元。

从负债结构来看,流动负债占比较高,为XXXX亿元,占总负债比例的XX%。

其中,短期借款、应付账款和应交税费分别占总流动负债的XX%、XX%和XX%。

长期负债占比相对较低。

3. 股东权益分析东风公司股东权益逐年增长,截至2022年底,股东权益为XXXX亿元。

从股东权益结构来看,实收资本和资本公积占比相对较高,分别为XXXX亿元和XXXX亿元,占总股东权益的XX%和XX%。

未分配利润占比相对较低。

三、东风公司经营成果分析1. 营业收入分析东风公司营业收入逐年增长,截至2022年底,营业收入为XXXX亿元。

从产品结构来看,汽车业务收入占比最高,为XXXX亿元,占总营业收入的XX%。

其他业务收入占比相对较低。

2. 营业利润分析东风公司营业利润逐年增长,截至2022年底,营业利润为XXXX亿元。

从营业利润构成来看,主营业务利润占比最高,为XXXX亿元,占总营业利润的XX%。

其他业务利润占比相对较低。

3. 净利润分析东风公司净利润逐年增长,截至2022年底,净利润为XXXX亿元。

从净利润构成来看,归属于母公司净利润占比最高,为XXXX亿元,占总净利润的XX%。

东风汽车财务分析

东风汽车财务分析引言概述:东风汽车是中国汽车行业的重要企业之一,其财务状况对于行业和投资者具有重要意义。

本文将对东风汽车的财务状况进行分析,从财务报表、财务比率、财务风险等方面进行评估,帮助读者了解东风汽车的财务状况。

一、财务报表分析1.1 资产负债表分析东风汽车的资产负债表显示了其在特定日期的资产、负债和所有者权益的情况。

我们可以通过分析资产负债表来了解东风汽车的资产结构和负债情况。

1.2 利润表分析利润表反映了东风汽车在一定时期内的收入、成本和利润情况。

通过分析利润表,我们可以了解东风汽车的盈利能力和经营状况。

1.3 现金流量表分析现金流量表展示了东风汽车在一定时期内的现金流入和流出情况。

通过分析现金流量表,我们可以了解东风汽车的现金流动性和经营活动的现金状况。

二、财务比率分析2.1 偿债能力比率偿债能力比率反映了东风汽车偿还债务的能力。

包括流动比率、速动比率、利息保障倍数等指标,通过分析这些比率,我们可以评估东风汽车的偿债能力。

2.2 盈利能力比率盈利能力比率反映了东风汽车的盈利能力。

包括毛利率、净利率、ROE等指标,通过分析这些比率,我们可以评估东风汽车的盈利能力。

2.3 运营能力比率运营能力比率反映了东风汽车的运营效率。

包括资产周转率、存货周转率、应收账款周转率等指标,通过分析这些比率,我们可以评估东风汽车的运营能力。

三、财务风险分析3.1 债务风险债务风险反映了东风汽车的债务水平和偿债能力。

通过分析东风汽车的债务比率、利息支付倍数等指标,我们可以评估其债务风险。

3.2 经营风险经营风险反映了东风汽车的盈利能力和经营状况。

通过分析东风汽车的盈利能力比率、经营现金流量等指标,我们可以评估其经营风险。

3.3 市场风险市场风险反映了东风汽车所处市场的竞争状况和市场前景。

通过分析东风汽车的市场份额、市场增长率等指标,我们可以评估其市场风险。

四、财务状况的影响因素4.1 宏观经济因素宏观经济因素,如国内经济增长、利率水平等,对东风汽车的财务状况有着重要影响。

东风汽车财务分析

东风汽车财务分析一、引言东风汽车作为中国汽车行业的领先企业之一,其财务状况对于投资者、分析师和其他利益相关者具有重要意义。

本文将对东风汽车的财务状况进行详细分析,包括财务报表分析、财务比率分析和财务趋势分析,以全面了解东风汽车的财务健康状况。

二、财务报表分析1. 资产负债表分析根据东风汽车最近一期的资产负债表,公司总资产为X亿人民币,其中流动资产占总资产的X%。

公司负债总额为X亿人民币,其中流动负债占总负债的X%。

公司净资产为X亿人民币,净资产收益率为X%。

通过分析资产负债表,可以评估东风汽车的资产结构和负债风险。

2. 利润表分析根据东风汽车最近一期的利润表,公司营业收入为X亿人民币,净利润为X 亿人民币,毛利率为X%。

通过分析利润表,可以评估东风汽车的盈利能力和经营效益。

3. 现金流量表分析根据东风汽车最近一期的现金流量表,公司经营活动现金流入为X亿人民币,经营活动现金流出为X亿人民币,投资活动现金流入为X亿人民币,投资活动现金流出为X亿人民币。

通过分析现金流量表,可以评估东风汽车的现金流动性和资金运营状况。

三、财务比率分析1. 偿债能力比率通过计算东风汽车的流动比率、速动比率和现金比率,可以评估公司偿债能力和抗风险能力。

2. 盈利能力比率通过计算东风汽车的毛利率、净利率和资产收益率,可以评估公司的盈利能力和资产利用效率。

3. 运营能力比率通过计算东风汽车的总资产周转率、存货周转率和应收账款周转率,可以评估公司的运营效率和资产运营能力。

四、财务趋势分析通过对东风汽车财务指标的历史数据进行分析,可以评估公司的财务趋势和发展潜力。

比如,可以比较不同年度的财务比率,观察其变化趋势,判断公司的财务健康状况是否改善或恶化。

五、结论根据对东风汽车的财务分析,可以得出以下结论:1. 东风汽车的资产负债状况相对稳定,净资产收益率表现良好。

2. 公司的盈利能力和经营效益较好,具备一定的市场竞争力。

3. 公司的偿债能力和抗风险能力较强,具备一定的财务稳定性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东风汽车公司利润表综合分析

1、净利润分析。

净利润是企业所有者最终取得的财务成果。

或可供企业所有者分配或使用的财务成果。

本例中。

东风公司2013年实现净利润364825503.9,

比上年减少了49784077.3,增长率为-12.01%。

净利润非但不上升,反而有较大

幅度下降。

从水平分析表来看,净利润下降主要是利润总额比上年下降了8671746.33引起的,由于税收比上年下降了41112330.97元,二者相抵,导致

净利润下降了49784077.3元。

2、利润总额分析。

利润总额是反映企业全部财务成果的指标,它不仅反映企业

的营业利润,而且反映企业的营业外收支情况。

东风公司的利润总额下降8671746.33元.下降率为2.02%。

关键原因是营业利润的减少引起的。

公司营业利润较少了64588114.76元,降低率为16.46%。

同时,营业外收入的增加和营业外支出的减少使利润总额有所增加,营业外收入增加了50106626.01元,增长

率为91.84%。

营业外支出降低了58097442.42元,降低率为33.93%。

综合作用的影响,导致利润总额降低8671746.33元。

3、营业利润分析。

营业利润是之企业营业收入与营业成本税费、期间费用、资

产减值损失、资产变动净收益和对外投资的净收益,它放映了企业自身生产经营

业务的财务成果。

东风公司营业利润降低。

营业利润比上年降低了64588114.76,降低率为

16.64%,关键原因是和投资收益的减少引起的。

投资收益降低了为125202675.26元,降低率为31.79%。

同时,营业收入增加了1879944265.34元,增加率为15.12%。

营业成本、销售费用、管理费用资产减值损失均有超过14%

的增加。

而财务费用、营业税金及附加都在降低,综合所有因素的影响,使营业利润减少了64588114.76元。

下降了0.87%。

本年度利润总额的构成为2.94,比上3.34%下降了0.79%。

从利润的构成情况上看,东风汽车公司的盈利能力有所下降。

从各项财务成果结构变化的原因,从营业利润的下降看,主要是营业收入、投资收益的结构下降以及销售收入、管理费用的结构上升引起的。

主要是营业收入和投资收益的结构下降引起的,是降低营业利润结构下降的根本原因。

营业利润水平分析

1、营业利润分析。

营业利润是指企业自身生产经营业务所取得的财务成果。

东风公司09年实现的利润

为327795357.24,比上年下降了64588114.76,下降率为16.46%。

下降幅度较大。

从水平分析表上看,营业利润下降主要是投资收益下降引起的。

投资收益比上年下降了125202675.26,下降率为

31.79%。

营业收

入上升了1879944265.34,增长率为15.12%,又因为营业税金及附加的下降了17079078.42,财务费用下降了99381853.25,使营业利润的下降有所减少。

销售费用上升178843761.88,管理费用上升了165521842.79,资产减值损失增加7439879.58,都是导致利润下降的不利因素。

增减音速相抵,导致营业利润下降

了64588114.76。

2、营业毛利分析。

营业毛利是企业营业收入与营业成本之间的差额。

东风公司营业毛利比上年增加了

282396026.83,增长率为17.84%,关键因素是营业收入在增长,公司营业收入增加

1,879,944,265.34,增长率为15.12%,但是,营业成本也在增长,增加了1,597,548,238.51 ,对营业毛利构成不利影响。

增减相抵,使得营业毛利增加1,668,470,464.04元。

提出的问题与建议

根据上面的综合分析,我发现东风汽车公司近几年财务上获利能力有所降低,成本偏高。

整体抗风险能力不强。

这些问题可能会影响东风汽车未来的发展。

为排除隐患,

我提出以下三点意见:

1. 改善资本结构,提高利用财务杠杆获利的能力;努力降低成本费用,增加企业利润;

2. 加强企业内部的管理,通过不断降低成本费用来减少消耗,杜绝浪费来增加企业的利润;

3. 加强和推广企业间的合作,形成有利的竞争联盟。

提高整体抗风险的能力。