中美香港财务报表区别

中美会计报表差异

中美会计报表差异中美会计报表差异主要如下:一、其他应收款项:中国会计报表分:其他应收款、待摊费用、应收补贴款、预付帐款和其他流动资产反映。

美国会计报表合并上述几项,单设置“其他应收款项”科目反映。

二、应收股东款项:中国会计报表不反映此项目,而包含在“应收帐款”等往来款项项目中反映。

美国会计报表单独设置“应收股东款项”项目,反映公司与股东间发生的应收股东的款项。

三、应收关联方款项:中国会计报表不反映此项目,而包含在“应收帐款”等往来款项项目中反映。

美国会计报表单独设置“应收关联方款项”项目,反映公司与关联方间发生的应收股东的款项。

四、应收所得税:中国会计报表不反映此项目,而在“应交税金”的借方反映。

美国会计报表单独设置“应收所得税”项目,反映公司多交或应由税务机关退回的所得税。

五、固定资产:美国规定:房屋、家私和家具不允许计提残值,而按全部价值计提折旧。

中国则可以按扣除残值后的金额计提折旧。

六、无形资产:美国允许商标权作为无形资产核算,而把土地使用权、专利权、软件使用权等作为固定资产核算并按全部价值计提折旧。

中国则把商标权、土地使用权、专利权、软件使用权等都作为无形资产核算并摊销。

七、长期待摊费用:开办费中国允许作为长期待摊费用项目,于开始经营当月一次转入损益。

美国则规定直接在发生时就记入损益。

对于除开办费外的其余长期待摊费用项目,美国要求作为固定资产核算并按全部价值计提折旧。

八、应收保证金:即为预付的押金或保证金,中国放在“其他应收款”核算。

美国要求单设此项目反映。

九、应交税金:美国只要求反映应交所得税的贷方余额,其余税金按借方余额调入其他应收款,贷方余额调入其他应付款。

应交所得税的借方余额调入应收所得税项目。

中国则包含所得税、增值税等各项税金反映。

十、其他应付款项:中国会计报表分:其他应交款、其他应付款、预提费用、和其他流动负债项目反映。

美国会计报表合并上述几项,单设置“其他应付款项”科目反映。

中美合并财务报表比较

中美合并财务报表比较作者:李琳来源:《财税月刊》2017年第07期摘要 19世纪末20世纪初,美国的两次兼并浪潮促使了合并财务报表的诞生。

随着经济体制的完善,集团规模的不断壮大,各利益相关者对编制合并报表的要求越来越高,可我国的合并财务报表目前还处于发展阶段,尚未成熟,本文旨在通过分析比较中美合并财务报表的会计处理及相关准则的差异后,从考虑到我国实际经济发展的情况出发,在文末阐述我国合并财务报表存在的不足,并为制定出适合我国国情的合并准则略尽绵薄之力,以使我国合并财务报表领域更能与经济发展相匹配。

关键词合并财务报表;合并范围;合并方法一、中美合并财务报表具体内容的比较(一)中美合并范围的差异在合并报表的编制中,首先应确定哪些子公司该纳入合并范围,美国在给子公司下定义时是根据产权属性为基础的,通俗的解释就是一家公司会通过不同的控制方式被其他公司所控制,即美国的合并范围是当一家企业占有另一家企业50%以上的股份时才是母公司。

而我国财务报表在确定合并范围时是将控制的基础作为一种考量。

控制即一家公司能够对另一家公司实施重大影响或能参与被投资公司的活动,并从中得到一定的收益回报。

因此投资方若想对被投资方实施有效的控制,须同时具备以上两个条件。

(二)中美合并方法的差异我国的合并方法有权益结合法和购买法。

同控下的企业合并采用权益法,其要求在确认合并对价时正确把握初始投资成本的计量,重点关注账面价值,并在合并报表时不能采用对下设子公司的报表调整到公允价值的形式来反映,只要能将内部活动对合并财务报表的影响消除即可。

非同控下的企业合并采用购买法,合并报表时与上面对子公司的处理方式不同的是,还要设置相关子公司的一些备查账簿作为参考,确认子公司在购买日净资产公允价值,以其为依据,通过特定的方法调整抵消母与字公司的分录,同时调整个别财务报表来反映子公司在购买日的有关资产负债表上的公允价值确定可辨认资产和负债的金额。

而早在2001年,FASB发布的财务会计准则公告《企业合并》正式结束了权益结合法的历史舞台,其要求所有企业的合并均采用购买法。

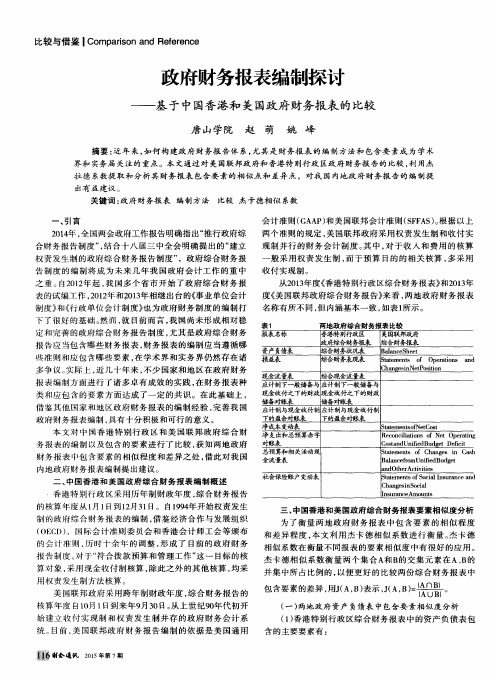

政府财务报表编制探讨——基于中国香港和美国政府财务报表的比较

告 制度 的编制将成为未来几年我 国政府会 计工作 的重 中

之 重 。白2 0 1 2 年起 , 我 国多 个 省 市 开 始 了政 府 综 合 财 务 报

收付 实 现 1 2 年和 2 0 1 3 年相 继 出 台 的《 事业 单 位 会计

下 了很 好 的 基 础 。 然而 , 就 目前 而 言 , 我 国 尚未 形 成 相 对 稳

界 和 实务届 关 注 的重 点 。本文 通过 对 美 国联 邦 政 府和 香 港特 别 行政 区政 府 财务 报 告 的 比较 , 利 用杰

拉 德 系数提 取 和分 析 其 财务 报 表 包含 要 素 的 相 似 点和 差 异 点 ,对 我 国 内地 政 府 财务 报 告 的编 制提

出有 益 建议 。

度《 美 国联邦政府综合财务报告》 来看 , 两地政府财务报表

但 内 涵基 本一 致 , 如表1 所示。 制度》 和《 行政单位会计制度》 也为政府财务制度 的编制打 名 称有 所 不 同 ,

定和完善 的政府综合财务报告制度 , 尤其是政府综合财务

报 告应 当包 含 哪些 财务 报 表 , 财 务 报 表 的 编制 应 当遵 循 哪

表1 报表 名 称

些准则 和应包含哪些要素 , 在学术界和实务界仍然存在诸 损益表 多 争议 。 实际上 , 近 几 十年 来 , 不 少 国家 和 地 区 在政 府 财 务

报 表 编 制方 面 进 行 了诸 多 卓 有 成 效 的 实 践 , 在 财 务 报 表 种

资 产负 债表

两地政府综合财务 报表比较 香港特别行 政区 美国联 邦威 舟 政府综合 财务报 表 综合 财务 报表 综合财务状况表 B a l a n e e S h e e t 综合财务表现表 S t a t e m e n t s o f O p e r a t i o n s a n d

香港公司会计政策与境内公司的区别

香港公司会计政策与境内公司的区别

香港公司和内地(中国大陆)公司的会计政策可能存在一些差异,主要受到两地法律法规、会计准则和商业环境等因素的影响。

以下是一些可能的区别:

1.会计准则:香港和内地可能采用不同的会计准则。

香港通常遵循国际财务报告准则(IFRS),而内地公司可能遵循中国会计准则(CAS)或中国企业会计准则(企业会计准则)。

2.会计政策选项:在一些具体会计政策的选项上,香港和内地公司可能存在差异。

例如,关于固定资产折旧、存货计价、减值准备等方面的具体会计政策可能有所不同。

3.税务因素:香港和内地公司的税务政策和税率可能不同,会影响到会计处理。

例如,所得税的计算和处理可能会因地区不同而有差异。

4.报告要求:不同地区对于财务报告的要求和披露事项可能有所不同。

香港可能对于财务报表的披露要求相对较高,涉及更多的信息披露。

5.货币:香港和内地的货币政策和外汇管制可能存在差异,可能影响到外币交易和外币报表的处理。

6.监管环境:香港和内地的监管环境和审计要求可能有所不同,这也可能影响到公司会计政策的制定和执行。

需要注意的是,这些差异可能会因具体的公司类型、行业、业务性质等因素而有所不同。

在制定和执行会计政策时,公司需要根据自身情况遵循当地的法规和准则,确保财务报表的准确性和合规性。

1/ 1。

中美财务报告对比分析(3篇)

第1篇随着全球化的不断发展,中美两国在经济、贸易、投资等领域的交流与合作日益密切。

财务报告是企业财务状况和经营成果的重要体现,也是投资者、债权人等利益相关者了解企业情况的重要途径。

本文将从财务报告的编制原则、披露内容、会计准则等方面对中美财务报告进行对比分析。

一、编制原则1. 美国美国财务报告的编制原则以公允性、真实性和完整性为基础。

公允性要求财务报告反映企业真实、可靠的财务状况和经营成果;真实性要求财务报告不隐瞒、不歪曲事实;完整性要求财务报告披露所有相关信息。

2. 中国中国财务报告的编制原则以真实性、公允性和可比性为基础。

真实性要求财务报告反映企业真实、可靠的财务状况和经营成果;公允性要求财务报告反映企业真实、合理的财务状况和经营成果;可比性要求财务报告在不同企业、不同时间之间具有可比性。

二、披露内容1. 美国美国财务报告的披露内容较为详细,主要包括以下几个方面:(1)资产负债表:反映企业在某一特定日期的资产、负债和所有者权益状况。

(2)利润表:反映企业在一定会计期间的经营成果。

(3)现金流量表:反映企业在一定会计期间现金流入和流出情况。

(4)股东权益变动表:反映企业在一定会计期间股东权益变动情况。

(5)管理层讨论与分析:对企业财务状况和经营成果进行分析,包括行业分析、经营分析、财务分析等。

2. 中国中国财务报告的披露内容与美国相似,但存在以下差异:(1)资产负债表:反映企业在某一特定日期的资产、负债和所有者权益状况。

(2)利润表:反映企业在一定会计期间的经营成果。

(3)现金流量表:反映企业在一定会计期间现金流入和流出情况。

(4)所有者权益变动表:反映企业在一定会计期间所有者权益变动情况。

(5)附注:包括会计政策、会计估计变更、关联方关系及交易等。

三、会计准则1. 美国美国财务报告主要遵循美国财务会计准则委员会(FASB)发布的会计准则,即美国通用会计准则(US GAAP)。

US GAAP强调公允性、真实性和完整性,要求企业按照统一的会计准则进行财务报告。

浅谈中美两国公司财务分析比较 -----专业财务人士的专家级建议

浅谈中美两国公司财务分析比较公司财务分析是运用分析工具和经验从公司的财务报表,以及其他财务报告和有关资料中得出相关信息,并进行判断、分析和解释,以便对公司的财务活动和有关经济活动作出评价和预测。

中美两国由于社会经济发展的差距,在对公司财务分析上,也存在着显着的差异。

公司财务分析是运用分析工具和经验从公司的财务报表,以及其他财务报告和有关资料中得出相关信息,并进行判断、分析和解释,以便对公司的财务活动和有关经济活动作出评价和预测,从而有助于经济决策。

中美两国由于社会经济发展的差距,在对公司财务分析上,也存在着显着的差异。

财务分析是一种判断和评价过程,它的基本目标之一是识别在趋势、数量及其关系等方面的主要变化!即“转折点”,并了解这些变化的原因。

通常一个转折点可能就是企业成功或失败重大转变的前期警报。

而判断和评价需要有比较的标准,这一标准取得的恰当与否,关系到财务分析结果的准确度和可靠性,因此应当采取谨慎的态度。

在行业范围内,以行业标准为依据,进行同行业公司财务分析比较,是目前财务分析广泛使用的方法。

此方法可以增加财务分析的相应数据的可比性,提高分析的准确度,可以直观地显示出被分析的目标企业在所属行业中的地位和未来前景,可以为银行等资金供给部门提供企业的信用比较标准,以确定相应的信用等级。

行业标准的获取主要涉及两个方面的内容,即行业分类方法和行业标准的计算方法。

行业分类是计算行业标准的基础,科学的行业分类方法得出的行业标准才具有可靠性。

1、行业分类方法在应用行业标准进行公司财务分析的同时,必须确定其所属行业,才能获得相应的行业标准,所属各行业公司才能对照相应的标准进行比较分析。

在美国,无论是联邦政府或是咨询公司,财务分析中对行业的分类一般都将美国《标准行业分类》SIC作为基本的依据。

与我国目前情形相同,美国越来越多的企业由于采用多角化经营,其经营跨及许多行业,给行业分类带来了困难。

为解决这一问题,证券交易委员会SEC已要求那些必须向SEC送交报表的公司提供企业经营项目方面的报告,这些报告是向公众公开的。

中美会计报告的比较

【摘要】美国作为引领世界潮流的风向标,在会计模式和会计实务处理方面在世界会计界更是处于领导者的地位。

美国会计模式的制定影响着全世界的会计模式,中国作为世界经济大潮中的一份子,必然受到美国会计的影响。

如今我国的会计模式更体现出强烈的国际趋同,然而中美会计处理方面存在一定的差异,本文从中美会计报告的比较出发,着重在会计报告要素会计处理和信息披露方面对中美会计报告处理存在的差异进行比较分析,并借鉴美国先进的会计报告的处理理论和实践经验,针对我国会计报告存在的问题及原因,提出相应改进对策,整顿我国会计报告的处理方式,提高社会公众对公司财务报告的信任程度,促进我国财政管理的公开化和透明化,推动我国资本市场的发展和进步,帮助我国的企业走向世界。

【关键词】中美会计报告比较启示2006年2月15日,我国财政部发布了包括1项基本准则和38项具体准则在内的新的一整套企业会计准则体系,新准则中结合我国的实际情况,采用了更多的国际会计准则相关规定,在很大程度上改进了原有会计准则的很多弊端,使我国公司的财务会计报告越来越规范,但是与美国这样的会计界领导者相比,我国财务报告还存在着一些问题,这些问题在一定程度上降低了社会公众对公司财务报告的信任程度,从而阻碍了我国资本市场的发展和进步,同时也不利于我国的公司走向世界。

一、会计报告的概述会计报告是以日常核算资料为主要依据,总括反映企业和行政、事业等单位在一定时期内的经济活动情况和经营成果的报告文件。

会计报告即财务会计报告是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件。

以账簿记录为依据,采用表格和文字形式,把会计所形成的财务信息传递给信息使用者的手段。

通过记录生成的信息量多又很分散,必须压缩信息的数量、提高其质量,使其形成为相互联系的财务指标体系,这样才能便于信息使用者的使用。

会计信息必须以一定的方式和格式传递给信息使用者,会计报告就是要把按照各种会计核算方法确认、计量、记录的资产、负债、所有者权益、收入、费用和利润的数据编制成财务报表,向使用者提供有关部门企业财务状况的经营成果的信息。

中美财务报告差异

中美财务报告比较一、财务报告组成内容的差异比较:中美财务报告都包括三个基本财务报表,除此之外,大型美国公司的典型财务报告还包括下列组成部分:股东收益表、盈利与全面收益表、管理报告、独立审计报告、管理当局的讨论与分析、选定财务数据比较、选定的季度数据等。

我国财务报告的注释部分远不及美国的内容丰富、方法多样。

我国的注释部分主要包括会计报表附注和财务状况说明书,其中报表附注是主要的,其内容包括:不符合会计核算前提的说明、会计政策及其变更、会计估计变更、会计差错更正、或有事项、资产负债表日后事项、关联方关系及其交易、重大事件等,揭示方法主要是底注和旁注。

而美国会计附注的内容要丰富得多,其篇幅大多超过会计报表本身,包括会计政策的提示、报表中具体项目的补充说明、报表格式内难以反映的内容和业务情况等,对于违反一致性、可比性原则的事项,注释也要求予以揭示,而且揭示的方法多种多样,如旁注、底注、括号、补充报表、附表和信息分析报告等。

二、财务报表格式的差异比较:从资产负债表的格式来看,美国有两种编制格式,即账户式和报告式,而我国采用账户式。

另外,我国资产负债表术语的使用过于标准化,不能较好地反映企业的独特事项或适应独特的企业类型,而美国资产负债表的术语却是多样化的。

此外,美国财务会计准则还特别设立了业主投资和业主派得这两个资产负债表要素,这是我国会计准则所没有的。

从利润表的格式上看,中美基本相同,都采用多步式,两者都将损益表项目分为营业利润和非营业利润两部分,但其含义不同。

我国的营业利润的范围比美国的小,比如投资收益在美国属于营业利润,在我国属于非营业利润。

此外,我国损益表项目的规范性与美国相比更严格,美国只是从大类上规范损益表的项目。

美国财务报表与中国财务报表的区别

the difference between U.S. Financial Statements and China's FinancialStatementsFirst, differences in the content of financial reports comparing the composition1. American financial report includes three basic financial statements, in addition to the typical large U.S. company financial report also includes the following components: the shareholders the income statement, earnings and comprehensive income, management reporting, independent audit report, management discussion and analysis of the selected financial data comparing 5-10 years, selected quarterly data.2. Our country far from the annotation of financial reporting and the UnitedStates is rich in content, methods, and diverse. China's comments section includes the accounting statements and financial statement, which is the main statements, which include: the premise does not meet the description of accounting, accounting policies and changes, changes in accountingestimates, accounting errors, or issues , the balance sheet date, related party relationships and transactions, events, etc., revealing method is the bottomnote and marginalia. Note the contents of the U.S. accounting much richer,than most of its length its financial statements, including accounting policies,tips, reports of specific projects to add that the report format is difficult to reflectthe content and business conditions, etc., for violation of consistency, principleof comparability issues, comments are also required to be revealed, but also reveals many ways, such as marginal notes, bottom note, in parentheses, supplementary statements, schedules and information analysis report.Second, the comparison between the financial statements format1. From the balance sheet format, the U.S. has two presentations, the account type and reporting style, and our use of account type. In addition, our balance sheet is too standardized use of terms, not better reflect the unique business issues or to adapt to a unique type of enterprise, while the U.S. balance sheet,the term is diversified. In addition, the Financial Accounting Standards also established the owner's investment and the owners sent in the two elements ofthe balance sheet, which is China's accounting standards do not have.2. From the income statement format point of view, the same United States,have adopted multi-step, both the operating profit and income statement itemsare divided into two parts, non-operating profits, but its meaning is different.The scope of our operating profit than in the U.S. is small, such as investment income in the United States are classified as operating profit in the country arenot for business profit. In addition, our income statement items of thenormative and more stringent than the United States, the United States to regulate the income statement only from the categories of projects. Reportedincome, can be combined sales revenues and other income as a, can also be of interest income, rental income and investment income single; In terms of costs, not strictly divided into the management of costs, financial costs and marketing costs, and often the selling expenses and general administrative expenses combined lists will be depreciation, interest expense separately, and some will be net interest income separately. In addition, SEC asked the U.S. to be listed in the income statement figures for three years, which includes comparative figures for the previous two years. U.S. Financial Accounting Standards No. 130 requires notice of "other comprehensive income income statement" as a second income statement, included in the financial report.3. On the cash flow statement, the main difference is that the preparation method. U.S. cash flow tables in two ways: direct and indirect methods, practical application, the indirect method is more popular. Although the direct method because it is more reasonable, but need to change the form of corporate reporting and disclosure of sensitive corporate information on actual cash flow, and if many kinds of corporate cash flows, balance of payments channel complex, using the direct method would be very difficult. In addition, the same income statement, the United States three years of data required, and China's "Enterprise Accounting Standards - Cash Flow Statement" prepared by direct methods and requirements, and only asks for the data year. In addition, some U.S. companies will issue a cash flow forecast.Third, information disclosure Comparison1. Comparison of financial reporting laws and regulations. In standardizing accounting information disclosure of listed companies in terms of legislation, the United States are the "Securities Law" and "Securities Exchange Act"; while China's major addition to the "Company Law", "Securities Law" and other relevant laws and regulations binding principle, but also information disclosure by the SFC rules and the Ministry of Finance accounting standards law. Regulate the disclosure of accounting information, the U.S. legislation emphasizes three aspects: mandatory disclosure, mandatory auditing, legal liability. U.S. accounting information disclosure system constituted by the three major systems: accounting standards, disclosure rules of accounting information systems, auditing standards system. Also stressed in the mandatory disclosure of mandatory auditing, legal liability these three aspects, but our legal liability for the timeliness of information disclosure in civil liability not provided for, there are some principles of the provisions are too abstract and not specific to facilitate judicial operation.In the U.S., accounting standards-setting bodies such civil institutions is the FASB, SEC is retained on the FASB accounting standards developed by the supervision authority and veto power. In China, the accounting standards setting body is the Government institution --- Ministry of Finance. China's listedcompanies is currently running in January 2001 the Ministry of Finance introduced the "enterprise accounting system."2. Forecast financial information disclosure. Forecast financial information of listed companies is based on its production plans and business environment, reflected publicly disclosed the company's future financial position, operating results and other forward-looking financial information, financial reports of listed companies is an important part. Predictability of public disclosure of financial information to investors and creditors to understand the market situation of the company's future production and operation, and accordingly make a reasonable and effective investment decisions, which prevent and reduce investment risks.From the 20th century, 40 years, the U.S. securities industry and the accounting profession on the forecast financial information on the disclosure of the issue of a special, after half a century of development, during which experienced by the embargo to encourage but not mandatory disclosure policy evolution, is now forming a more complete information disclosure system. Currently, the U.S. listed companies to provide investors with the predictability of the phenomenon of financial information has been very common, and our system of financial information disclosure is also a lack of predictive information disclosure.3. Sheet disclosure. Information sheet provided by the enterprise can help users of accounting information for economic decision-making and who can not be reflected in the financial reporting accounting information. Sheet information, including non-financial information, financial and non financial information analysis. Our financial statements present the information provided by most of the financial information, such information is not comprehensive report has been unable to meet the needs of users. As the American Association for Investment Management and ResearchCouncil said, "users of financial reports need to be able to report information on all economic activities in enterprise reporting, from such statements for them to pick the information they need." U.S. financial reporting full use of this form of disclosure of information sheet will not be recognized in the report information, such as human resources, information, natural resources information, difficult to measure the derivative financial instruments information, and environment information, etc., through the sheet disclosure of the report so that investors and creditors to obtain more adequate information to facilitate their decision-making.。

中西方财务报表对比分析

中西方财务报表对比分析作者:王雪涛来源:《今日财富》2018年第23期财务报告在企业财务流程中有着重要的地位,一方面,企业财务报告是企业财务会计行为的最后结果,另一方面,也是企业财务会计情况的最直观表现。

随着企业规模的不断扩大,跨境企业、跨国企业的不断出现,也随着企业财务会计管理水平不断提升,财务会计报告在企业中的作用越来越突出,企业对财务会计报告的重视程度正在不断加强。

为了对财务会计报告进行规范,世界各国都出台了相关的财务会计报告标准和条例,而这些标准和条例都不相同,使得世界各国的会计报告形式也不尽相同。

本文通过阐述财务会计报告的概念,对世界各国的财务会计报告情况进行了详细解析,并将之与我国现行的财务会计报告进行比对,从中总结出我国的财务会计报告制度存在的问题和不足,最后提出了改善我国财务会计报告制度的意见和建议。

财务报告在企业财务流程中有着重要的地位,一方面,企业财务报告是企业财务会计行为的最后结果,另一方面,也是企业财务会计情况的最直观表现。

随着企业规模的不断扩大,跨境企业、跨国企业的不断出现,也随着企业财务会计管理水平不断提升,财务会计报告在企业中的作用越来越突出,企业对财务会计报告的重视程度正在不断加强。

为了对财务会计报告进行规范,世界各国都出台了相关的财务会计报告标准和条例,而这些标准和条例都不相同,使得世界各国的会计报告形式也不尽相同。

一、财务会计报告简介(一)财务会计报告定义财务会计报告全面提体现企业在固定期间内的财务情况的最终报告文件。

(二)财务会计报告组成财务报告是由报表及附注组成。

财务报表是对企业财务情况的最直观体现,财务报表附注是对报表中的各项问题进行具体具体解释,以方便使用者更为直观、更为全面的了解财务报表中表现出的信息内容。

附注由两个部分组成,分别为:对财务报表的详细解释;财务报表未反应但需要进行解释说明的信息。

二、中外财务报告的比较(一)各国财务报告组成情况分析1.美国会计报告。

中国大陆与香港、台湾地区上市公司财务报告比较研究_1

中国大陆与香港、台湾地区上市公司财务报告比较研究上市公司财务报告是广大投资者、债权人以及其他会计信息需求者据以决策的主要依据,同时也是上市公司自身经营业绩、财务状况以及承担的社会责任的具体表现形式。

长期以来,有关上市公司财务报告的比较研究一直是会计理论界和会计实务界普遍关心和重视的核心问题,中外会计界在这一领域的研究已取得了一系列重要的研究成果。

但是,细研读这些成果后,我们不难发现以往的研究成果还存在着以下几个方面的缺陷:第一,过分注重法律条文的简单罗列,而比较的实质性内容过少;第二,只重视比较差异,未对差异产生的原因进行深层次的研究分析;第三,专门注重于中国大陆与港、台地区上市公司财务报告的比较研究,仍很零散,缺乏系统性的总结。

有鉴于此,本文将对中国大陆与香港、台湾这三个地区上市公司财务报告进行详细而系统地比较分析,从深层次剖析这些差异产生的原因,并对如何完善大陆上市公司财务报告体系以及大陆证券市场的未来发展趋势作了理性的预期和展望。

一、引言由于中国大陆、香港、台湾三个地区的政治体制、经济基础及社会经济环境上的差异,造成了这三个地区上市公司对外公布的财务报告存在很大的差别。

从法律渊源上来看,台湾的法律制度受大陆法系的影响较大,其有关上市公司的具体法令、法规具有浓厚的大陆法系的特点,如,《台湾公司法》关于上市公司信息披露的一些具体细节较大程度的借鉴了大陆法系国家的有关做法,台湾的《商业会计法》的法律体系归属应划入到大陆法系之内,它基本上是法典型的成文法。

香港由于历史因素和政治因素,受英美法系的影响较大,尤其是英国人的习俗、商例、政策等广泛的渗透于香港《公司条例》和《香港联合证券交易所有限公司上市规则》之中,因而香港的法律较多的强调惯例在会计实务中的地位和作用。

中国大陆的法律体系虽然在一定程度上也属于大陆法系,但其具体的立法上市公司主体资格的认定,是研究上市公司财务报告的前提条件,同时也是关于上市公司财务报告主体的确认问题。

中美财务报告比较及对我国的启示

中美财务报告比较及对我国的启示1.引言1.1 概述财务报告是一个国家或企业向外界展示其财务状况和经营成果的重要工具。

中美两国作为世界上最大的经济体之一,其财务报告制度和内容备受关注。

本文将对中美财务报告进行比较,并探讨对我国的启示。

在中美财务报告比较方面,首先将介绍财务报告的内容和制度。

中美两国在财务报告的要求和规范上存在一定的差异,例如报表的格式、会计准则和会计政策的选取等。

这些差异在一定程度上反映了两国的经济制度和法律环境的不同。

然后,本文将结合国际标准,分析中美财务报告比较给我国带来的启示。

作为世界第二大经济体,我国的财务报告制度也面临着一系列的挑战和改进空间。

通过借鉴中美财务报告的经验和教训,我国可以更好地提高财务报告的透明度和准确性,增强投资者的信心和国际市场的竞争力。

最后,本文将总结中美财务报告的比较研究结果,并提出对我国的启示和建议。

通过对中美财务报告的深入分析,我们可以更好地理解财务报告的重要性和作用,促进我国财务报告制度的改革和发展。

总之,本文通过比较中美财务报告内容和制度,并探讨其对我国的启示,旨在为我国财务报告制度的改进提供参考和借鉴。

通过加强财务透明度和准确性,我国可以进一步提高国际竞争力,吸引更多的投资和资源。

1.2文章结构文章结构部分的内容可以如下编写:1.2 文章结构本文主要分为三个部分,其中每个部分都有具体的子章节,如下所述:2. 正文2.1 中美财务报告比较2.1.1 财务报告内容在本节中,我们将对中美两国财务报告的内容进行比较。

这包括收入、成本、资产、负债等方面的比较,以了解中美两国公司在财务报告中所涵盖的信息的差异。

2.1.2 财务报告制度在本节中,我们将对中美两国财务报告制度进行比较。

这包括会计准则、报告要求、审计流程等方面的比较,以了解中美两国在财务报告制度上的异同之处。

2.2 对我国的启示2.2.1 参考国际标准在本节中,我们将探讨我国在编制财务报告时可以借鉴中美两国的做法。

中美企业财务报表观念比较

中美企业财务报表观念比较财务计量的侧重点传统的财务计量往往集中于每股盈利(EPS)、资产报酬率(ROA)或权益报酬率(ROE)等指标,但未来财务计量的发展趋势则是集中于对股东价值的计量。

股东价值是由美国会计学会拉帕波特(Rappaport)在1986年出版的《创造股东价值》(CreatingShareholderValue)一书中提出的一个新概念,它涉及到价值增长的持续性、销售增长、经营毛利率、所得税率、营运资本投资、固定资产投资和资本成本等许多方面。

股东价值这一计量标准与我国传统的财务计量标准存在着较大的差异。

中美企业在财务计量侧重点上的差异,源于财务管理目标的不同。

美国企业的财务管理目标更侧重于追求企业利润最大化(或股东财富最大化、或每股收益最大化),而我国则更强调企业价值最大化,主要考虑的是企业在整个社会环境下存在的作用。

五、收益表的扩展长期以来,资产负债表、损益表和现金流量表是我国企业使用最多的三张财务报表。

然而,从我国目前的实际情况看,仅仅依靠这三张报表是很难满足广大投资者的需要的。

虽然管理层已经先后出台了许多规定,旨在加强上市公司的信息披露,但是由于会计确认和计量等诸多方面的限制,许多信息只能在报表附注中进行披露,而无法在财务报表中予以体现,因而难以引起投资者的足够重视。

在这种情况下,对财务报表进行完善,使其反映企业的全部财务业绩,是十分必要的。

增设“第四财务报表”就是完善财务报表的方法之一。

所谓“第四财务报表”,又称第二业绩报表、全面收益报表,是对传统业绩报告的一种改革,是在收益表的基础上进行扩展而形成的。

其特点是在不损害可靠性的前提下,突破了历史成本原则、实现原则和谨慎原则的限制,将绕过收益表而在资产负债表中直接确认的利得和损失集中起来,向财务报表用户提供更全面更有用的业绩信息。

1980年12月,美国财务会计准则委员会(FASB)颁发了第3号概念公告“企业财务报表要素”,将全面收益(ComprehensiveIncome)列为财务报表的十个要素之一,并将其定义为“企业在报告期内,由企业同所有者以外的交易及其事项与情况所产生的净资产的变动”。

跨国经营外币财务报表折算中美之比较

5

2

号 公告 中 明确 要 求 只 能 选取 时 间性 法 和 现 行 汇 率 法 对 这 两 种 方 法 的选择是 基 于 功 能性货 币的 选 择

。 ,

则 折算损 益 进 入 本期 损 益 表 并 在 留存 收 益 中合

并 反 映 我 国 对折算损 益 只 采 用 递 延 法 处 理 对折算 损 益设 货币换 算 差 额 项 目在 资产 负债 表 上 单 独 反

累计数 ; 反之 如果 子 公 司 功 能 性货 币 是 报告货 币

, “ ” 。 , , , , , ,

委 员 会 发 布 了 8 号 公告 美 国 开 始推 行 时 间性 法

1983

。

2 号公 告 出台 美 年 财 务 会 计准 则委 员 会 第 5

国要 求采用 现 行 汇 率法

,

财务 会计准则委员会第

益 也 不 一 样 影 响外币报表折 算损 益 大小 的 因 素有

. : ,

①暴露 在 汇 率变 动风 险之 下 的 有关 资产 和 负债相 比 的差 额 ② 汇 率变动的 方 向 的有两 种方法

, “

,

。

对外 币报表折算 损 益 的 会 计 处 理 国 际 上 通 行

:

,

①即期确认法

” “

.

对本期发 生 的外币报表折算损

果 子公司功能 性货 币 不是 母公 司报告 货 币 则 该 子

,

法 它 都采 用过

法

,

。

1 963

年 以 前 采 用的是 流 动 / 非流 动

6

,

19 63

年 原 会 计原 则委 员 会 发 布 了

,

号 意见 美

,

中美财务报告范文

中美财务报告范文中美财务报告是指中美两国企业或机构根据各自国家的会计准则和规定编制并公开的财务报表和报告。

由于中美两国在经济体制、会计理念和法律法规等方面存在较大差异,因此中美财务报告也存在一些显著差异。

下面将从财务报表的报告要素、核算规则和审计要求等方面对中美财务报告进行比较。

首先,在财务报表报告要素方面,中美财务报告存在一些差异。

以资产负债表为例,中美两国的资产负债表的科目设置有所不同。

在中国会计准则下,资产负债表科目设置更为细致,例如将长期应收款和其他应收款列为两个独立的科目,而美国会计准则下,这两个科目可能会被合并。

在损益表方面,中美财务报告中收入和费用项目名称和分类方式也存在一定差异。

例如,中国会计准则更注重对经济业务性质和经济目的进行分类,而美国会计准则更注重对交易和事件进行分类。

其次,在核算规则方面,中美财务报告也存在一些差异。

例如,中美两国会计准则对于收入的核算规则存在一定差异。

在中国会计准则下,收入一般按照实现原则确认,即必须满足收入已实现或将实现的可靠性条件。

而在美国会计准则下,收入一般按照权益法确认,即收入应当在收入实现过程中的各个阶段中按照完成度进行确认。

此外,中美财务报告在审计要求方面也存在一些差异。

在中国,上市公司的财务报告审计由注册会计师事务所进行,审计结果将公布于各类报表中。

而在美国,上市公司的财务报告审计由独立审计师事务所进行,审计结果将通过报告发布给公司股东和监管机构。

综上所述,中美财务报告存在一些差异。

这些差异既受到各自国家的会计准则和规定的影响,也受到不同的经济体制和审计制度的影响。

随着国际经济的全球化和跨国企业的增多,中美之间在财务报告方面的差异越来越引起人们的关注。

在推动财务报告国际化的过程中,中美两国应加强交流与合作,逐步缩小财务报告差异,以促进国际商业的发展。

香港和内地财务报表用语对比完整版

香港和内地财务报表用语对比HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】香港用语国内用语综合现金流量表合并现金流量表一、经营活动一、经营活动产生的现金流量除所得税开之前溢利利润总额就以下各调整:就以下各调整:存货减值存货减值物业、机器及设备折旧固定资产折旧租赁土地及土地使用权摊销土地使用权摊销其他无形资产摊销其他无形资产摊销应收贸易账款呆账额外拨备应收账款坏账额外准备商誉减值商誉减值股本结算股份付款股本结算股份付款银行存款利息收入银行存款利息收入保证订金之隐含利息收入保证订金之隐含利息收入出售物业、机器及设备收益出售固定资产收益投资物业公平价值收益投资性房地产公允价值变动收益证券买卖公平价值亏损交易性金融资产公允价值变动损失银行借款之利息开支银行借款之利息支出人民币债券之隐含利息人民币债券之隐含利息可换股债券之隐含利息可换股债券之隐含利息取消注册一家附属公司之收益注销附属公司之收益营运资金变动前的经营现金流量营运资金变动前的经营现金流量存货增加存货增加应收贸易账款增加应收账款增加按金、预付款项及其他应收款项增加预付款项及其他应收款增加应收关联公司款项增加应收关联方款增加应付贸易账款增加/(减少)应付账款增加/(减少)应计费用及其他应付款项减少应计费用及其他应付款减少经营活动产生的现金经营活动产生的现金已付所得税已付所得税已付利息已付利息经营活动使用的现金净额经营活动产生的净现金流量二、投资活动二、投资活动产生的现金流量购置其他无形资产购置其他无形资产购置物业、机器及设备购置固定资产出售物业、机器及设备所得款项出售固定资产所得款项收购土地使用权、物业、机器及设备的预付款收购土地使用权及固定资产的预付款项项收购附属公司产生的现金流出净额收购附属公司产生的现金流出净额已抵押定期存款减少/(增加)保证金存款减少/(增加)已收利息已收利息投资活动使用的现金净额投资活动产生的净现金流量三、融资活动三、筹资活动产生的现金流量一家附属公司非控制拥有人注资一家附属公司少数股东增资发行人民币债券所得款项发行人民币债券所得款项人民币债券之发行成本人民币债券之发行成本新筹集银行贷款所得款项新筹集银行贷款所得款项一名关联人士之垫款一名关联人士之垫款购回股份购回股份收购一家附属公司的额外权益产生的现金流出净额收购一家附属公司的额外权益产生的现金流出净额出售一家附属公司部分股本权益所得款项净额出售一家附属公司部分股本权益所得款项净额已付一家附属公司非控制拥有人股息已付一家附属公司少数股东股息融资活动产生的现金净额筹资活动产生的净现金流量四、现金及现金等值物增加/(减少)净额四、现金及现金等价物增加/(减少)年初之现金及现金等值物期初现金及现金等价物汇率变动之影响汇率变动影响五、年末之现金及现金等值物五、期末现金及现金等价物现金及现金等值物结余分析现金及现金等价物余额分析银行存款及现金银行存款及现金银行透支银行透支。

国内外财务报告分析对比(3篇)

第1篇随着全球化进程的加快,企业之间的跨国经营日益普遍,财务报告作为企业财务状况和经营成果的重要反映,对于投资者、债权人、政府等利益相关者来说至关重要。

本文将从国内外财务报告的编制准则、披露内容、分析方法和监管环境等方面进行对比分析。

一、编制准则对比1. 国际财务报告准则(IFRS)国际财务报告准则是由国际会计准则理事会(IASB)制定,旨在为全球范围内的企业提供一套统一的财务报告准则。

IFRS强调财务报告的透明度、可比性和可靠性,以促进全球资本市场的有效运作。

2. 美国通用会计准则(US GAAP)美国通用会计准则是由美国财务会计准则委员会(FASB)制定,主要用于规范美国上市公司的财务报告。

US GAAP强调财务报告的真实性、公正性和一致性,以保障投资者和债权人权益。

3. 中国企业会计准则(CAS)中国企业会计准则是由中国财政部制定,旨在规范中国企业财务报告的编制和披露。

CAS在借鉴IFRS的基础上,结合我国实际情况进行了调整,以适应我国市场经济的发展。

二、披露内容对比1. 资产负债表IFRS、US GAAP和CAS在资产负债表的编制上基本一致,都要求企业披露资产、负债和所有者权益的构成及变动情况。

2. 利润表在利润表的编制上,IFRS和US GAAP要求企业披露营业收入、营业成本、营业利润、利润总额和净利润等信息。

CAS在利润表的编制上与IFRS和US GAAP基本一致,但在某些项目上有所调整。

3. 现金流量表IFRS、US GAAP和CAS在现金流量表的编制上基本一致,都要求企业披露经营活动、投资活动和筹资活动产生的现金流量。

4. 所有者权益变动表IFRS、US GAAP和CAS在所有者权益变动表的编制上基本一致,都要求企业披露所有者权益的变动情况。

三、分析方法对比1. 比率分析国内外财务报告分析中,比率分析是最常用的方法。

IFRS、US GAAP和CAS都要求企业披露一系列财务比率,如流动比率、速动比率、资产负债率、毛利率、净利率等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.香港会计准则或者国际

会计准则编制会计报表

4.每个营业年度结束后由

董事会负责进行编制

ห้องสมุดไป่ตู้

大陆

1.非 2.非

3.中华人民共和国的企业会计

准则编制会计报表

4.每会计年度内半年公布一次

财务报告,并且具体由上市公 司具体负责编制,并未对具体 的编制人作出明确规定

中美香港

1

法律环境

区 别

随着世界快速的发 展,全球化围绕在 我们的身边,学习 全面的知识,刻不 容缓……

账户式 报表式

多元化

美中 国国

账户式

术语标准化 不易理解

投资收益 属于利润类

美中 国国

多样灵活

投资收益 属于非利润类

除计算项目外 其余

一 一对应

香港

1.重点集中在一年一度编

制周年会计账

2.注重于编制董事会年报、

2

政治体制

原 因

3

经济基础

4

证券市场的完善程度

时代在发展, 我们需要……

不断地学习与合作

青春, 奋斗

我们在路上……

谢谢观看