现金日记账(打印版)

现金日记账第二页幼儿园现金日记账样本

现金日记账第二页幼儿园现金日记账样本嘿,大家好!今天我要给大家分享的是一份特别的幼儿园现金日记账样本,这是我在多年工作经验中积累的一些小经验,希望能对大家有所帮助哦!让我们来看看这个现金日记账的格式。

这个样本是第二页,所以我们要先记录一下第一页的余额。

在日记账的顶端,我们写上日期,然后是“续前页余额”,这里就填写第一页的一笔余额数值。

我们开始记录第二页的内容。

1.日期:2021年9月2日收款:幼儿园收到家长王先生的学费,金额为2000元。

记得要写清楚收款事由哦!付款:支付幼儿园员工工资,金额为5000元。

这里也要注明付款事由。

2.日期:2021年9月3日收款:幼儿园收到家长李女士的教材费,金额为150元。

教材费也是幼儿园的一项收入来源哦!付款:购买幼儿园教学用品,金额为800元。

这里要写清楚购买的物品和金额。

3.日期:2021年9月4日收款:幼儿园收到家长张先生的托管费,金额为1000元。

托管费是幼儿园的一项重要收入。

付款:支付幼儿园水电费,金额为500元。

水电费是幼儿园的日常开支之一。

4.日期:2021年9月5日收款:幼儿园收到家长陈女士的杂费,金额为300元。

杂费包括了幼儿园的一些零星收入。

付款:幼儿园购买教具,金额为1200元。

教具是幼儿园教学的重要工具,要记得记录购买金额哦!5.日期:2021年9月6日收款:幼儿园收到家长刘先生的学费,金额为2500元。

学费是幼儿园的主要收入来源之一。

付款:幼儿园购买食材,金额为1500元。

食材是幼儿园食堂的日常开支。

总收入:2000+150+1000+300+2500=6000元总支出:5000+800+500+1200+1500=9500元我们计算一下本月的余额。

余额=总收入总支出=60009500=-3500元。

如果余额为负数,表示本月支出大于收入,需要引起注意哦!这就是一份简单的幼儿园现金日记账样本啦!当然,在实际工作中,现金日记账的记录会更加详细和复杂。

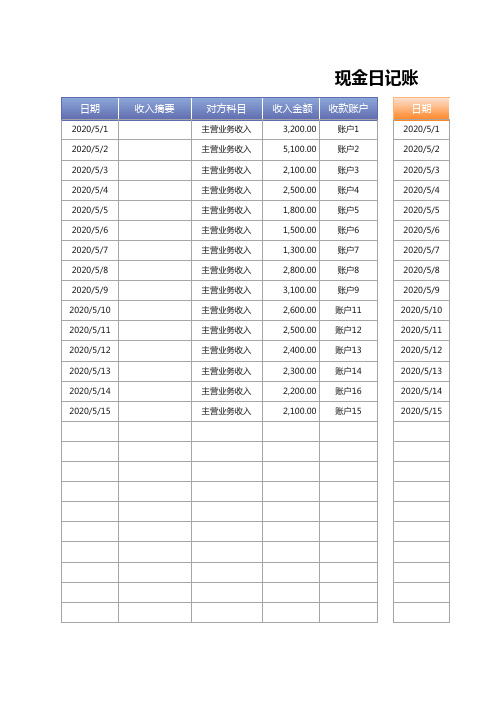

【常用模板】现金日记账(多类型自动汇总)

账户8

2,800.00

账户9 账户10 账户11 账户12 账户13 账户14 账户15 账户16

3,100.00 -

2,600.00 2,500.00 2,400.00 2,300.00 2,100.00 2,200.00

按月汇总

支出金额

21,000.00 21,000.00

支出金额

1,800.00 1,200.00 1,400.00

-

2020/5/18

-

-

2020/5/19

-

-

2020/5/20

-

-

2020/5/21

-

-

2020/5/22

-

-

2020/5/23

-

-

2,000.00 -

1,600.00 1,400.00 2,100.00 1,500.00

900.00 800.00

2020/5/24 2020/5/25 2020/5/26 2020/5/27 2020/5/28 2020/5/29 2020/5/30 2020/5/31

2020/5/11 2,500.00 1,400.00

2020/5/12 2,400.00 2,100.00

2020/5/13 2,300.00 1,500.00

2020/5/14 2,200.00

800.00

2020/5/15 2,100.00

900.00

2020/5/16

-

-

2020/5/17

-

按月汇总

月份

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 合计

收入金额

37,500.00 37,500.00

现金日记账单(下半年,A4纸打印)

0.00 0.00 0 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

11月1日 11月2日 11月3日 11月4日 11月5日 11月6日 11月7日 11月8日 11月9日 11月10日 11月11日 11月12日 11月13日 11月14日 11月15日 11月16日 11月17日 11月18日 11月19日 11月20日 11月21日 11月22日 11月23日 11月24日 11月25日 11月26日 11月27日 11月28日 11月29日 11月30日 12月1日 12月2日 12月3日

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

现金日记账记手工现金日记账范本

现金日记账记手工现金日记账范本现金日记账怎么记现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,为了加强对企业现金的监管,现金日记账采用订本式账簿,如下列图所示:现金日记账是用来核算和监视库存现金每天的收入、支出和结存情况的账簿。

由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款、银行付款(提现业务)凭证,逐日逐笔进行登记,并随时结记余额。

登记现金日记账时,除了遵循账簿登记的根本要求外,还应注意以下栏目的填写方法:1.日期日期栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。

不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

2.凭证编号凭证字号栏中应填入据以登账的会计凭证类型及编号。

如,企业采用通用凭证格式,根据记账凭证登记现金日记账时,填入记号;企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入收号。

3.摘要摘要栏简要说明入账的经济业务的内容,力求简明扼要。

4.对应科目对应科目栏应填入会计分录中库存现金科目的对应科目,用以反映库存现金增减变化的来龙去脉。

在填写对应科目时,应注意以下三点:第一,对应科目只填总账科目,不需填明细科目;第二,当对应科目有多个时,应填入主要对应科目,如销售产品收到现金,那么库存现金的对应科目有主营业务收入和应交税费,此时可在对应科目栏中填入主营业务收入,在借方金额栏中填入取得的现金总额,而不能将一笔现金增加业务拆分成两个对应科目金额填入两行;第三,当对应科目有多个且不能从科目上划分出主次时,可在对应科目栏中填入其中金额较大的科目,并在其后加上等字。

如用现金800元购置零星办公用品,其中300元由车间负担,500元由行政管理部门负担,那么在现金日记账对应科目栏中填入管理费用等,在贷方金额栏中填入支付的现金总额800元。

出纳现金日记账模板

现金日记账

2018年 凭证 对方科目 月日字号

摘

要

承前页

本月合计

本年累计

借方

√

贷方

√

余额

十万千百十元角分

十万千百十元角分

十万千百十元角分

核对

过次页

第 2 页,共 14 页

现金日记账

2018年 凭证 对方科目 月日字号

摘

要

承前页

本月合计

本年累计

借方

√

贷方

√

余额

十万千百十元角分

十万千百十元角分

十万千百十元角分

核对

过次页

第 3 页,共 14 页

现金日记账

2018年 凭证 对方科目 月日字号

摘

要

承前页

本月合计

本年累计

借方

√

贷方

√

余额

十万千百十元角分

十万千百十元角分

十万千百十元角分

核对

过次页

第 4 页,共 14 页

现金日记账

2018年 凭证 对方科目 月日字号

摘

要

承前页

本月合计

本年累计

借方

√

贷方

√

余额

十万千百十元角分

十万千百十元角分

十万千百十元角分

核对

过次页

第 5 页,共 14 页

现金日记账

2018年 凭证 对方科目 月日字号

摘

要

承前页

本月合计

本年累计

借方

√

贷方

√

余额

十万千百十元角分

十万千百十元角分

十万千百十元角分

核对

过次页

第 6 页,共 14 页

现金日记账范本

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 丁银翠

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

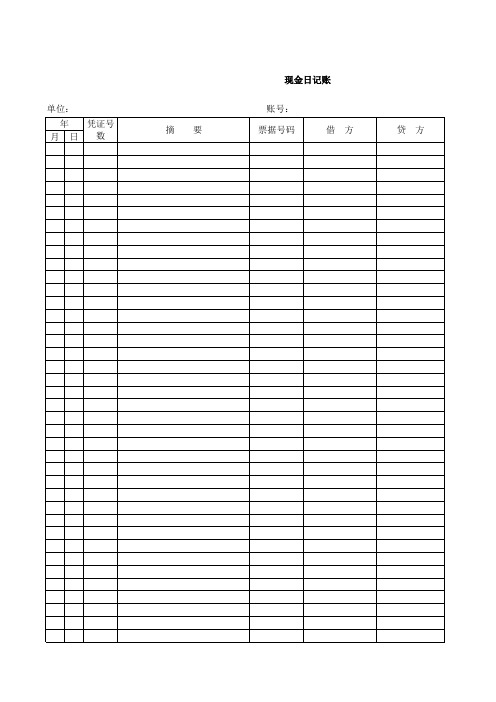

现金日记账 单位: 年 月 日 凭证号数 摘 要 账号: 票据号码 借 方 贷 方

日期:2009-1

打印:

日期:2009-1-1至2009-3-31 方 向 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 余 额

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 贷 贷 贷 贷 借 借 借 借 借 借 借 借 借 借 借 借

现金日记账样本

现金日记账样本

1. 引言

现金日记账是一种记录个人或公司现金流动状况的方式,可以帮助我们更好地管理和控制现金支出和收入。

本文将提供一个现金日记账的样本,以便用户可以根据需要进行定制和使用。

2. 样本结构

现金日记账样本按照以下结构设计:

1.日期:记录每一笔现金交易发生时的日期;

2.支出:记录支出项目的名称和金额;

3.收入:记录收入项目的名称和金额;

4.余额:记录每天结束时的现金余额。

下面是样本的具体表格结构:

日期支出收入余额

01/01/2022超市购物 - 100元100元

01/02/2022兼职收入 + 200元300元

01/03/2022餐饮费 - 50元250元

3. 使用方法

用户可以根据实际需要,将样本中的支出、收入和余额部

分进行编辑和修改。

以下是一些使用现金日记账的建议:

•每当你发生现金交易时,及时将其记录到现金日记

账中;

•保持记录的准确性,确保金额和项目名称的准确性;

•定期审核和调整余额,确保与实际现金持有量相符;

•可以按照天、周、月或任意时间段来记录和总结现金流动情况。

使用现金日记账可以帮助我们更好地管理个人或公司的现金流动情况,及时发现和解决潜在的问题,为理财和预算提供参考依据。

4. 总结

现金日记账是一种简单而实用的工具,用于记录现金支出和收入情况。

通过使用现金日记账,我们可以更好地管理和控制自己的现金流动,有效规划和分配资金,从而达到更好的财务管理效果。

希望以上现金日记账样本和使用方法能对您有所帮助,欢迎根据自己的实际情况进行定制和使用。

祝您财务管理顺利!。

出纳现金日记账(带公式,可打印)

2018年

月 日 字

ቤተ መጻሕፍቲ ባይዱ

金 日 记 账

付出(贷方)金额

千百十万千百十元角分

凭证编码

号 支票号

摘要

收入(借方)金额

千百十万千百十元角分

借 或 贷 0 借 0 借 0 借 0 借 0 借 0 借 0 贷 0 借 0 借 0 借 0 借 0 借 0 借 0 借 0 借

结 存 金 额

千百十万千百十元角分

2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

第 1 页,共 3 页

现

2018年

月 日 字

金 日 记 账

付出(贷方)金额

千百十万千百十元角分

凭证编码

号 支票号

摘要

收入(借方)金额

千百十万千百十元角分

借 或 贷 0 借 0 借 0 借 0 借 0 借 0 借 0 借 0 借 0 借 0 借 0 借 0 借 0 借 0 借 0 借

借 或 贷 0 借 0 借 0 借 0 借 0 借 0 借

结 存 金 额

千百十万千百十元角分

0 0 0 0 0 0

0 0 0 0 0 0

第 3 页,共 3 页

结 存 金 额

千百十万千百十元角分

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

第 2 页,共 3 页

现

2018年

月 日 字

金 日 记 账

付出(贷方)金额

千百十万千百十元角分

凭证编码

号 支票号

摘要

收入(借方)金额

千百十万千百十元角分

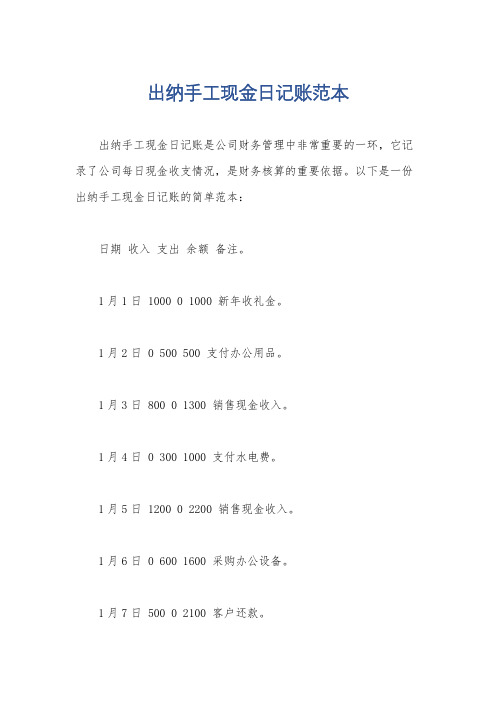

出纳手工现金日记账范本

出纳手工现金日记账范本

出纳手工现金日记账是公司财务管理中非常重要的一环,它记录了公司每日现金收支情况,是财务核算的重要依据。

以下是一份出纳手工现金日记账的简单范本:

日期收入支出余额备注。

1月1日 1000 0 1000 新年收礼金。

1月2日 0 500 500 支付办公用品。

1月3日 800 0 1300 销售现金收入。

1月4日 0 300 1000 支付水电费。

1月5日 1200 0 2200 销售现金收入。

1月6日 0 600 1600 采购办公设备。

1月7日 500 0 2100 客户还款。

1月8日 0 700 1400 支付办公房租。

在这个范本中,每一行代表了一天的现金收支情况,包括日期、收入、支出和余额。

收入和支出栏目记录了每日的现金流动情况,

而余额栏目则反映了每日结束时的现金余额。

备注栏可以用来记录

与每笔款项相关的具体信息,如款项来源或用途等。

需要注意的是,这只是一个简单的范本,实际情况可能更为复杂。

在实际使用中,出纳手工现金日记账的格式和内容可能会根据

公司的实际情况和管理需求进行调整和完善。

例如,对于大型企业

而言,可能需要更详细的分类和记录,以满足财务报表和管理分析

的需求。

总的来说,出纳手工现金日记账的范本应当清晰、准确地记录

每日的现金收支情况,便于财务管理和监督。

同时,出纳在记录时

应当及时、准确地填写,确保账目的真实性和完整性。