经济性评价方法(PPT 91页)

合集下载

第三章经济性评价方法

28

例:

现有两种设备:A设备需投资80万元,年维护费用15万 元,寿命4年,残值5万元;B设备需投资100万元,年 维护费用10万元,寿命为6年,6年后残值为8万元。 若基准收益率为8%,问选用哪种设备为佳? 解:

方 A : A A 案 8 ( C A / P 0 , 8 % , 4 ) 1 ( 5 A 5 / F , 8 % , 4 ) 8 0 0 .30 1 1 9 5 5 2 0 .22 1 3.9 0 8 ( 2 4 万

动态 动态

投资利润率、投资利税率

静态

内部收益率、外部收益率 效率型指标

净现值率

动态 动态

效益费用比

动态

2

经济性评价基本方法

确定性 评价方法

不确定性 评价方法

静态评价法

投资回收期法、借款偿 还期法

动态评价法

净现值法、费用现值法、 内部收益率法

风险评价法

盈亏平衡分析法、敏感 性分析法

完全不确定性 评价法

T=4-1+30/60=3.5年

8

• 特例:当每年的净现金收入固定不变时,投资

回收期的计算公式为:

投资 年 回 总 收 年 收 投 入 支 期 资 即 T 出 B P C

9

例2:某工程项目期初一次性投资4000万元, 当年投产,设备寿命10年,项目每年可获得收 益2500万元,每年费用支出1300万元,标准静 态投资回收期为5年,试评价该项目。

解:N A A 2( 0 V A /P , 1 0 % 2 0 0 ) 3 0 , 0 0 6 ( 元 0 5 ) 0 0 N B A 4( 0 V A /P , 1 0 % 2 0 0 ) 5 0 , 0 0 3 ( 元 0 0 ) 0 0

例:

现有两种设备:A设备需投资80万元,年维护费用15万 元,寿命4年,残值5万元;B设备需投资100万元,年 维护费用10万元,寿命为6年,6年后残值为8万元。 若基准收益率为8%,问选用哪种设备为佳? 解:

方 A : A A 案 8 ( C A / P 0 , 8 % , 4 ) 1 ( 5 A 5 / F , 8 % , 4 ) 8 0 0 .30 1 1 9 5 5 2 0 .22 1 3.9 0 8 ( 2 4 万

动态 动态

投资利润率、投资利税率

静态

内部收益率、外部收益率 效率型指标

净现值率

动态 动态

效益费用比

动态

2

经济性评价基本方法

确定性 评价方法

不确定性 评价方法

静态评价法

投资回收期法、借款偿 还期法

动态评价法

净现值法、费用现值法、 内部收益率法

风险评价法

盈亏平衡分析法、敏感 性分析法

完全不确定性 评价法

T=4-1+30/60=3.5年

8

• 特例:当每年的净现金收入固定不变时,投资

回收期的计算公式为:

投资 年 回 总 收 年 收 投 入 支 期 资 即 T 出 B P C

9

例2:某工程项目期初一次性投资4000万元, 当年投产,设备寿命10年,项目每年可获得收 益2500万元,每年费用支出1300万元,标准静 态投资回收期为5年,试评价该项目。

解:N A A 2( 0 V A /P , 1 0 % 2 0 0 ) 3 0 , 0 0 6 ( 元 0 5 ) 0 0 N B A 4( 0 V A /P , 1 0 % 2 0 0 ) 5 0 , 0 0 3 ( 元 0 0 ) 0 0

5经济评价方法PPT课件

17

第二章 方案比较的可比条件 消耗费用的可比:

当产量不同时,消耗费用不 能够直接比较

应该选取单位产量的消耗指 标进行比较,如单位产量的投

资,单位产量的成本

2021/2/10

18

5.1 静态评价方法

5.1.2 简单收益率法

用投资收益率指标反映方案经济效果好坏的方 法,称之为收益率法。当所计算的收益率不考 虑资金时间价值时,称之为简单收益率。

2021/2/10

8

一、静态投资回收期

4、评价:

优点: 1)计算简单; 2)不仅在一定程度上反映项目的经济性,

而且反映项目的风险大小; 缺点: 3)没有考虑资金的时间价值。 4)不能全面反映项目在寿命期内的真实效益;

2021/2/10

9

?? 购买冰箱

ΧΧ普通型 ① 价格1900元 每天耗费0.7度电

若基准投资回收期为6年,试回答该项目是否可 行。

B=600*10=6000

C=400*10+600*10*8%

I=6000+600*10* 25%

Tp=I/(B-C)=4.93年<6年

所以该项目可行。

2021/2/10

5

例如,项目期初总投资为100万元, 每年净收益如下表:

0

1

2

3

4

投资 100

是否合算??

2021/2/10

12

静态追加投资回收期

3、评价标准

标准静态追加投资回收期可用Ts来表示。 当△T <Ts时,

投资大的方案比投资小的方案优 当△T > Ts时,

投资小的方案比投资大的方案优 当△T =Ts时,两方案等效。

2021/2/10

《经济性评价方法》课件

内部收益率法

确定项目投资回报率, 作为经济性评价指标。

综合评价法

综合使用多个经济性 评价指标进行评价, 以得出综合结论。

经济性评价中的关键问题

1 不确定性分析

考虑项目评价过程中的不确定性因素,如市场波动等。

2 灵敏度分析

评估项目经济性评价指标对关键因素变动的敏感程度。

3 风险分析

对项目风险进行评估,以确定风险对经济性评价结果的影响。

《经济性评价方法》PPT课件

# 经济性评价方法 ## 概述 - 经济性评价的定义:评估项目或决策的经济效益。 - 经济性评价的作用:帮助决策者了解项目的经济可行性。 - 经济性评价的步骤:收集数据、分析成本与效益、制定评价指标、进行评估。

相关概念解释

1 成本效益分析

评估项目投资的成本与产出效益的比较。

经济性评价的未来发展 趋势

借助大数据和人工智能技术 提高评价准确性和效率。

经济性评价的应用前景 和利用建议

广泛应用于项目投资决策、 政府政策制定等领域。

参考文献

• 文献一 • 文献二 • 文献三

实例分析

பைடு நூலகம்

1

实例一:某企业引进新技术的经济性评价

评估企业引进新技术的投资回收期、净现值和内部收益率。

2

实例二:某政府部门建设公路的经济性评价

考虑政府部门建设公路的成本效益、净现值和灵敏度分析。

总结

经济性评价的优点和不 足

优点:帮助决策者量化项目 的经济效益。 不足:对不确定性的处理及 风险分析仍有待完善。

2 投资回收期

项目投资所需时间,使得投资回收到达初始 投资额。

3 内部收益率

项目投资的回报率,使得净现值为零的折现 率。

第2章节经济性评价要素PPT课件

• 总结:大学生为什么不寻求稳定的工作而开鞋店呢?用机会成本来

15

1. 现金流量的概念

在技术经济分析中,把各个时间点上实际发生的资金流出或资金 流入称为现金流量。其中流入系统的称现金流入,流出系统的称为现 金流出,同一时间点上其差额称净现金流量。

几点说明: – 每一笔现金流入和现金流出都必须有相应的发生时点; – 只有当一个经济系统收入或支出的现金所有权发生真实变化时,

2.3 费用与成本

• 成本的概念

– 一般说来,成本是企业为获得生产所需要的各种资源 而付出的代价

– 具体地,成本的含义取决于它适用的目的。 – 目的不同,“成本”的概念也就不同。

• 在经济学上,可以从不同的角度去赋予成本的概 念,主要有:

– 总成本 – 经济成本(显性成本与隐性成本) – 机会成本 – 边际成本 – 沉没成本

• 广义:所有具有报酬性质的经济行为。 • 本书:人们在社会经济活动中为实现某种预定的

生产、经营目标而预先垫支的资金

2233

(二)投资的构成

• 资产:企业拥有或控制的(能以货币计量的)经 济资源

• 项目建设投资形成的资产:

– 固定资产 – 流动资产 – 递延资产 – 无形资产

2244

资产的概念

• 固定资产:指使用期限较长,单位价值较高,并 且在使用过程中保持原有实物形态的资产。

4.沉没成本

• 是业已发生而无法收回,或不因生产决策有所改 变的成本。

• 在制定管理决策时,我们应当理性的忽略这笔费 用,决策中应考虑的是未来可能发生的费用及其 所能带来的利润。

• 如:某企业投标准备费用为20万

33

33

各种成本之间的关系

经 济 成 本

34

15

1. 现金流量的概念

在技术经济分析中,把各个时间点上实际发生的资金流出或资金 流入称为现金流量。其中流入系统的称现金流入,流出系统的称为现 金流出,同一时间点上其差额称净现金流量。

几点说明: – 每一笔现金流入和现金流出都必须有相应的发生时点; – 只有当一个经济系统收入或支出的现金所有权发生真实变化时,

2.3 费用与成本

• 成本的概念

– 一般说来,成本是企业为获得生产所需要的各种资源 而付出的代价

– 具体地,成本的含义取决于它适用的目的。 – 目的不同,“成本”的概念也就不同。

• 在经济学上,可以从不同的角度去赋予成本的概 念,主要有:

– 总成本 – 经济成本(显性成本与隐性成本) – 机会成本 – 边际成本 – 沉没成本

• 广义:所有具有报酬性质的经济行为。 • 本书:人们在社会经济活动中为实现某种预定的

生产、经营目标而预先垫支的资金

2233

(二)投资的构成

• 资产:企业拥有或控制的(能以货币计量的)经 济资源

• 项目建设投资形成的资产:

– 固定资产 – 流动资产 – 递延资产 – 无形资产

2244

资产的概念

• 固定资产:指使用期限较长,单位价值较高,并 且在使用过程中保持原有实物形态的资产。

4.沉没成本

• 是业已发生而无法收回,或不因生产决策有所改 变的成本。

• 在制定管理决策时,我们应当理性的忽略这笔费 用,决策中应考虑的是未来可能发生的费用及其 所能带来的利润。

• 如:某企业投标准备费用为20万

33

33

各种成本之间的关系

经 济 成 本

34

第三章经济性评价方法

判据

经济性评价 投资回收期法现值法 IRR法 其它指标评价法备选方案与经济性评价方法 不确定性评价法

例:试比较下面两项目方案的优劣?i=10%

1)A方案动态回收期为4.4年, 而B方案为2.6年。

2)A方案收益大,但风险性 也较大;B为保守型项目。

3)回收投资以后年份的收益 情况无法考察。

4)需要计算NPV、IRR等动态 评价指标。

5/1.05 =4.75

0

i=5%

i=10%

i=15%

110 0/1.10 5 =0

110 0

-5/1.15 =-4.35

110

-5

5

10

15

100

100

100

1

0

1

0

1

100

NPV(5%)= -100+110/(1+5%) =4.75

100

100

NPV(10%)= -100+110/(1+10%) =0

n

= (CI - CO)t(F/P, i0, t) t=0

0

12 3 4

t-1 t 年

借给朋友1000元的例子:

经济性评价 投资回收期法现值法 IRR法 其它指标评价法备选方案与经济性评价方法 不确定性评价法

单位:元

i=10%

0

1

300

2

3

4

500

5

年

1000

F存入银行 = 1000(F/P,10%,5)=1611 F借给朋友 = 300(F/A,10%,4) (F/P,10%,1)+500

投资回收期法优缺点:

经济性评价 投资回收期法现值法 IRR法 其它指标评价法备选方案与经济性评价方法 不确定性评价法

经济学经济性评价要素PPT课件

例如,某条河上必须修建一座桥,假设可供选择的 方案为使用钢材或使用强化混凝土,这时仅有一个备选 方案可被采纳,这就是互斥型投资。

定义:在多个方案中只能选择一个,其他方案必须 放弃而不能同时存在。互斥型又称排它型。

互斥型方案的效果之间不具有可加性,即投资、经

营费用与投资收益之间具有不可加性。

第5页

第5页/共83页

第18页/共83页

第18页

2) 分项估算,即按流动资产的构成分项估算。

1)

现

金 =年职工工资与福利费3 6总0额

年其他零星开支

最低周转天数

赊销额 周转天数

2)应收账款= 360天

3)存货=原材料+在制品+包装物+低值易耗品

原材料占用资金=原材料的每日平均消耗量×原 材料价格×周转天数

在制品占用资金=年在制品生产成本×周转天数

原材料 备品备件 低值易耗品 包装品 在制品 半成品 成品 协作件 外购件

第13页/共83页

第13页

(4) 递延资产(Deferred Assets)

递延资产是指不能全部计入当年损益,应

当在以后年度内分摊的费用。我国和国外的递

延资产概念是有区别的,我国将开办费、固定

资产的改良和修理支出等作为递延资产,但有

直接费用 制造费用 管理费用 财务费用

产品制 造成本

产品总 成本

销售费用

➢直接费用(Direct Expense):直接材料费(如材料费、辅

助材料、备品备件、外购件、燃料、动力),直接工资(如产品生产人员的 工资、奖金、津贴和各类补贴、福利费)等。

第21页/共83页

第21页

➢制造费用(Manufacturing Overhead Expense):

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

30

90 150

T=4-1+30/60=3.5年

特例:当每年的净现金收入固定不变时

例2:某工程项目期初一次性投资4000万 元,当年投产,设备寿命10年,项目每年 可获得收益2500万元,每年费用支出1300 万元,标准静态投资回收期为5年,试评 价该项目。

解:计算静态投资回收期:

T P 4000 3.( 3 年) B C 2500 1300

确定性评价方法(独立型、互斥型、混合型方案) 不确定性评价方法[第五章]

经济性评价基本指标

指标类型 时间型指标 价值型指标

效率型指标

具体指标 投资收回期 固定资产投资借款偿还期 净现值、净年值 费用现值、费用年值 投资利润率、投资利税率 内部收益率、外部收益率

净现值率 效益费用比

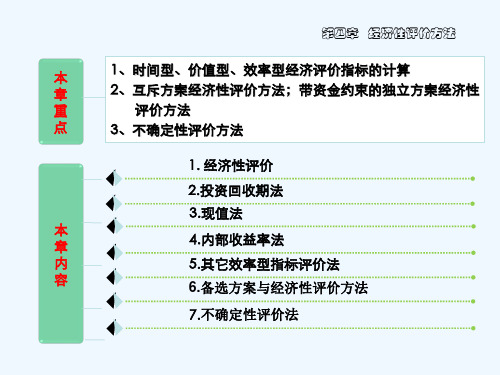

备注 静态、动态

本课程主要内容:

第一章 导论 第二章 技术创新 第三章 经济性评价基本要素 第四章 经济性评价方法 第五章 不确定性与风险分析 第六章 设备更新与租赁决策 第七章 价值工程

第八章 建设项目可行性研究 第九章 项目可持续发展评价

第四章 经济性评价方法

经济性评价指标:

时间型 价值型 效率型

经济性评价方法:

三、投资回收期指标的评价: (一)投资回收期的优点: 简单直观、反映项目风险、衡量资金的流

动性。 (二)投资回收期的缺点: 没有考虑投资回收以后的经济效果,对项

目的考察不全面,容易导致短视决策。

与其他指标结合起来进行评价

第二节 价值型评价指标

净现值 净年值 费用现值 费用年值

➢一、净现值与净年值

净现值函数: NPV=f NCFt , n , i0

式中 NCFt 和 n 由市场因素和技术因素决定。 若NCFt 和 n 已定,则 NPV=f i0

NPV

内部收益率

0

i*

i

典型的NPV函数曲线

净现值指标的优缺点

➢ 优点: • 考虑了资金的时间价值; • 清楚表明方案在整个经济寿命期的经济效益。

静态 动态 动态 静态 动态 动态 动态

经济性评价基本方法

确定性 评价方法

不确定性 评价方法

静态评价法

投资回收期法、借款偿还期 法

动态评价法

净现值法、费用现值法、内 部收益率法

风险评价法

盈亏平衡分析法、敏感性分

析法[第五章]

完全不确定性评 价法

概率分析法[第五章]

第一节 时间型经济评价指标

静态投资回收期 动态投资回收期

T

(CI CO)t 0

t 0

使∑NCF=0 的t即静态投资回收期。

例1 某项目的投资及收入、支出表

单位:万元

年份

0

1

总投资 6000 4000

年收入

年支出

净现金流量 -6000 -4000

累计净现金 流量

-6000

-10000

2

5000 2000 3000 -7000

3

6000 2500 3500 -3500

(一)净现值(NPV,Net Present Value)

n

NPV (CI CO)t (P / F,i0,t) t0

n

n

NPV CIt (P / F , i0 , t)- COt (P / F , i0 , t)

t 0

t 0

现金流入的现值和

判断准则:

若NPV≥0,项目可接受; 若NPV< 0,项目不可接受。

式中:Tp——动态投资回收期; i0——折现率

例3:用例1的数据,贴现率为10%,单位:万元

年份

0

1

2

3

4

5

6

现金流入量

5000 6000 8000 8000 7500

现金流出量 6000 4000 2000 2500 3000 3500 3500

净现金流量 -6000 -4000 3000 3500 5000 4500 4000

现金流出的现值和

例:

某设备的购价为40000元,每年的运行收入为15000元,

年运行费用3500元,4年后该设备可以按5000元转让,如

果基准收益率为8%,问此项设备投资是否值得?若基

准收益率为10%,又应如何决策?

解:

NPV1=-40000+(15000-3500)(P/A,8%,4)

+5000(P/F,8%,4)

=-40000+115003.312+50000.7350=1763(元)

由于NPV1>0,所以可以投资该设备。

NPV2=-40000+(15000-3500)(P/A,10%,4)

+5000(P/F,10%,4)

=-40000+115003.179+50000.6830=-26.5(元)

由于NPV2<0,所以不能投资该设备。

➢ 缺点: 资金成本确定较为困难; 不能说明资金的利用效率

• 在实际工作中若仅以净现值的大小选择方案,则容易选择 投资额大、盈利多的方案,而容易忽视投资少、盈利较多的 方案。

• 因此,必须利用净现值率作为辅助指标。

T 5年,项目可行。

静态投资回收期的缺点: 第一,它没有反映资金的时间价值;

第二,没有考虑投资回收以后的经济效果, 对项目的考察不全面,容易导致短视决策。

二、动态投资回收期

动态投资回收期:考虑资金时间价值 计算公式为:

Tp

(CI CO)t (P / F, i0 , t) 0

t 0

4

8000 3000 5000 1500

5

6

8000 3500 4500

7500 3500 4000

6000 10000

解:T 4 1 3500 3.( 7 年)

5000

练习:

年

01

2

3Байду номын сангаас

45

6

净现金流量 -50 -80 40 60 60 60 60

累计净现 金流量

-50 -130 -90 -30

➢ 投资回收期指从项目投资之日算起,以项目的净收

益抵偿全部投资所需的时间,反映项目的财务清偿能 力和风险大小。 评价标准: T≤T标时,投资方案可行;反之,不可行。 多个可行方案进行比较,投资回收期越短越好。 包括静态/动态/增量投资回收期。

一、静态投资回收期

静态投资回收期:未考虑资金时间价值 计算公式为:

贴现系数 1 0.9091 0.8264 0.7513 0.6830 0.6209 0.5645

净现金流量 现值

-6000

-3636

2479

2630

3415

2794 2258

累计净现金 流量现值

-6000

-9636

-7157 -4527

-1112

1682

3940

解:Tp

5 1

1112 2794

4.( 4 年)