国寿康宁终身重大疾病保险(2012版)利益条款

2012版国寿康宁终身重大疾病保险条款和2009版

2012版国寿康宁终身重大疾病保险条款和2009版摘要:1.2012 版国寿康宁终身重大疾病保险条款和2009 版的对比2.条款的具体内容和变化3.条款的变化对消费者的影响4.结论正文:一、2012 版国寿康宁终身重大疾病保险条款和2009 版的对比随着社会的发展和人们健康意识的提高,保险行业也在不断发展和完善。

在此背景下,中国保险公司在2009 年推出了国寿康宁终身重大疾病保险,而在2012 年对该保险进行了一次大的修订。

本文将对2012 版和2009 版的国寿康宁终身重大疾病保险条款进行对比分析,以帮助消费者更好地了解这两个版本的不同之处。

二、条款的具体内容和变化1.保障范围的变化2012 版国寿康宁终身重大疾病保险在保障范围上较2009 版有所扩大。

新增加了一些疾病种类,如严重慢性肾衰竭、严重帕金森病等,使保障范围更加全面。

2.保险责任的变化2012 版国寿康宁终身重大疾病保险在保险责任方面也有所调整。

其中,最重要的变化是将“重大手术”纳入保险责任,这意味着消费者在需要进行重大手术时,可以获得相应的保险金赔付。

3.保险期限的变化2012 版国寿康宁终身重大疾病保险的保险期限较2009 版有所延长。

2012 版保险期限为终身,而2009 版保险期限为80 岁。

这意味着消费者在购买2012 版保险时,可以享受到更长时间的保障。

三、条款的变化对消费者的影响1.更全面的保障2012 版国寿康宁终身重大疾病保险的保障范围更全面,可以满足消费者多样化的保障需求。

消费者在购买保险时,可以根据自己的实际需求选择合适的保险产品。

2.更高的赔付标准2012 版国寿康宁终身重大疾病保险的赔付标准较2009 版有所提高。

这意味着消费者在发生保险事故时,可以获得更高的赔付金额,有利于减轻消费者的经济负担。

3.更长的保障期限2012 版国寿康宁终身重大疾病保险的保障期限更长,可以为消费者提供终身的保障。

这有利于消费者在发生保险事故时,获得更长时间的经济支持。

国寿康宁终身重大疾病保险(2012版)重大疾病范围

中国人寿保险股份有限公司国寿康宁终身重大疾病保险(2012版)第五条重大疾病本合同所指重大疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计四十种,其中第一种至第二十五种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》中列明的疾病,其他为本公司增加的疾病。

重大疾病的名称及定义如下:一、恶性肿瘤二、急性心肌梗塞三、脑中风后遗症四、重大器官移植术或造血干细胞移植术五、冠状动脉搭桥术(或称冠状动脉旁路移植术)六、终末期肾病(或称慢性肾功能衰竭尿毒症期)七、多个肢体缺失八、急性或亚急性重症肝炎九、良性脑肿瘤十、慢性肝功能衰竭失代偿期十一、脑炎后遗症或脑膜炎后遗症十二、深度昏迷十三、特定年龄双耳失聪十四、特定年龄双目失明十五、瘫痪十六、心脏瓣膜手术十七、严重阿尔茨海默病十八、严重脑损伤十九、严重帕金森病二十、严重Ⅲ度烧伤二十一、严重原发性肺动脉高压二十二、严重运动神经元病二十三、语言能力丧失二十四、重型再生障碍性贫血二十五、主动脉手术二十六、严重心肌病二十七、严重重症肌无力二十八、严重多发性硬化症二十九、严重脊髓灰质炎三十、严重类风湿性关节炎三十一、严重系统性红斑狼疮性肾病三十二、终末期肺病三十三、严重克隆病三十四、严重溃疡性结肠炎三十五、持续植物人状态三十六、严重胰岛素依赖型糖尿病三十七、严重冠心病三十八、急性坏死性胰腺炎开腹手术三十九、经输血导致的人类免疫缺陷病毒感染(HIV)四十、非阿尔茨海默病所致严重痴呆第六条特定疾病本合同所指特定疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计十种。

特定疾病的名称及定义如下:一、特定恶性病变或恶性肿瘤1. 原位癌;2. 相当于Binet分期方案A期程度的慢性淋巴细胞白血病;3. 相当于Ann Arbor分期方案I期程度的何杰金氏病;4. 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);5. TNM 分期为T1N0M0期或更轻分期的前列腺癌。

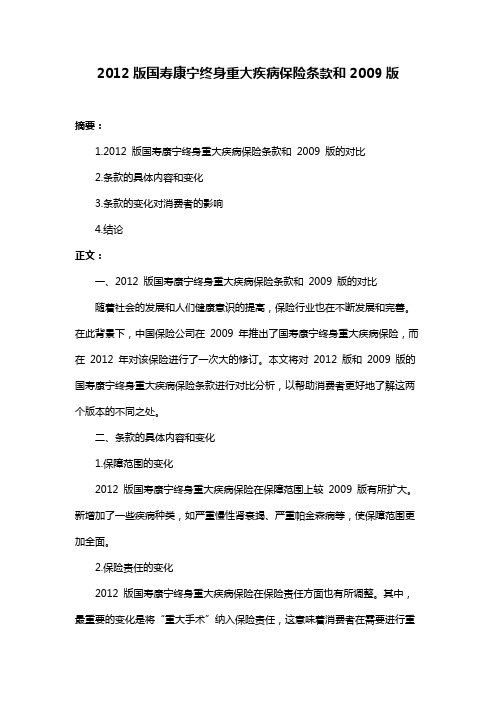

国寿康宁终身保障计划

1:参加公费医疗、社会医疗保险的被保险人,医疗保险金给付的免赔额为0元,门诊给付比例为90%,住院给付比例为95%

2:未参加公费医疗、社会医疗保险的被保险人,门诊给付的免赔额为50元,给付比例为75%,住院给付的免赔额为100元,给付比例为85%。

重大疾病保险金

被保险人于本合同生效之日起一百八十日内,罹患以下重大疾病,本公司按照本合同所交保险费(不计利息)给付重大疾病保险金,本合同终止;被保险人于本合同生效之日起一百八十日后,首次罹患以下重大疾病,按本合同基本保险金额100000元给付重大疾病保险金,本合同终止。若因意外伤害导致上述情形,不受一百八十日的限制。重大疾病如下:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、终末期肾病(或称慢性肾功能衰竭尿毒症期)、多个肢体缺失、急性或亚急性重症肝炎、良性脑肿瘤、慢性肝功能衰竭失代偿期、脑炎后遗症或脑膜炎后遗症、深度昏迷、特定年龄双耳失聪、特定年龄双目失明、瘫痪、心脏瓣膜手术、严重阿尔茨海默病、严重脑损伤、严重帕金森病、严重Ⅲ度烧伤、严重原发性肺动脉高压、严重运动神经元病、语言能力丧失、重型再生障碍性贫血、主动脉手术动脉内血管成形术不在保障范围内、严重心肌病、严重重症肌无力、严重多发性硬化症、严重脊髓灰质炎、严重类风湿性关节炎、严重系统性红斑狼疮性肾病、终末期肺病、严重克隆病、严重溃疡性结肠炎、持续植物人状态、严重胰岛素依赖型糖尿病、严重冠心病、急性坏死性胰腺炎开腹手术、经输血导致的人类免疫缺陷病毒感染、非阿尔茨海默病所致严重痴呆等四十类疾病

国寿新康宁终身保障规划

特为1岁男孩精心设计:

保险套餐

国寿康宁终身重大疾病(2012版)

住院医疗

意外医疗

国寿康宁终身重大疾病保险(2012版)

一举弥补市场上未成年人购买重疾险保额不足的缺憾。

中国人寿

2012版康宁终身保险

为何受关注

特点一:保障范围非常广

根据条款规定,凡出生30日以上、60周岁以下、身体健康的人群均可作为“康宁终身(2012版)”的被保险人,保险期间终身。

客户在投保时,可以根据自身经济能力选择10年或20年的交费方式。

据了解,“康宁终身(2012版)”是目前市场上承保重大疾病种类最多的一款产品。

它在全面承保了保监会规定的25种重大疾病的基础上,还增加了15种常见多发重大疾病,即总共达到了40种重大疾病的保障。

同时,“康宁终身(2012版)”还包含了如原位癌、不典型的急性心肌梗塞、冠状动脉介入手术等10种程度较轻的特殊疾病。

除此之外,“康宁终身(2012版)”还具有身故、高残保障。

也就是说,“康宁终身(2012版)”的保障范围总共达到了50种疾病,同时还具有身故、高残保障。

其保障范围之广、产品设计之妙,可以说是开创了国内寿险业的先河。

特点二:理赔给付很人性

许多客户在购买重大疾病产品时,都会发现条款中将“原位癌”这一疾病都作为除外责任。

这往往使许多朋友在购买重大疾病保险时产生了一些的担心,如果自己真的患了“原位癌”怎么办?

根据专业医学的解释,原位癌是指癌变仅限于黏膜的上皮层内或皮肤的皮表层内,尚未浸透至黏膜下层或真皮层,是癌症的最早阶段。

由于原位癌一旦被发现并经过积极治疗,其愈合效果比较好,且治疗费用相对较低,因此,以往在各大保险公司的重大疾病产品中,均将原位癌列为了除外责任。

国寿康宁终身重大疾病保险(2012版)条款

国寿康宁终身重大疾病保险(2012版)条款

一、投保范围:出生28日以上至60周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

二、保险期间:保险期间为本合同生效之日起至本合同终止日止。

三、基本保险金额:本合同的基本保险金额是指保险单上载明的保险金额。

本合同所指特定疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术。

特定疾病的名称及定义如下:

1、特定恶性病变或恶性肿瘤;

2、不典型的急性心肌梗塞;

3、冠状动脉介入手术;

4、特定脑中风后遗症;

5、心脏瓣膜介入手术;

6、特定面积Ш度烧伤;

国寿康宁终身重大疾病保险(2012版)费率表

(每10000元基本保险金额)货币单位:人民币元。

国寿康宁终身重大疾病保险条款及费率表

国寿康宁终身重大疾病保险条款及

费率表(总2页)

--本页仅作为文档封面,使用时请直接删除即可--

--内页可以根据需求调整合适字体及大小--

国寿康宁终身重大疾病保险条款

一、投保条件:出生30日以上至60周岁,身体健康者均可参加投保。

二、保险责任:

1、合同生效之日起,因意外造成的身或高残,按保额的3倍赔偿,本合同终止。

2、投保180日后,发生重大疾病,有县级以上正规医院的诊断证、病历复印件,经法医鉴定,符合本条款规定的20类重大疾病之一,按基本保额的3倍赔付,本合同终止。

3、身故保险金:被保险人因意外造成的高残,或合同生效180日后因疾病身故,按保额的3倍赔付,本合同终止。

20类重大疾病:

1、恶性肿瘤(癌症)

2、急性心肌梗塞

3、脑中风后遗症

4、重大器官移植术或造血干细胞移植术

5、冠状动脉搭桥术

6、终末期肾病(肾衰竭)

7、两个以上肢体缺失

8、急性或恶急性重症肝炎

9、双目失明

10、瘫痪

11、严重阿尔茨海默氏病

12、严重脑损伤

13、严重帕金森病

14、严重Ⅲ度烧伤

15、严重运动神经元病

16、重型再生障碍性贫血

17、主动脉手术

18、严重多发性硬化症

19、严重系统性红斑狼疮肾病

20、严重重症肌无力

2

投保人投保180日以后,初次发生以上20种重大疾病中任意一种疾病,按保额的3倍赔偿。

国寿康宁终身重大疾病保险费率表

3

经理:韩化民联系电话:

4。

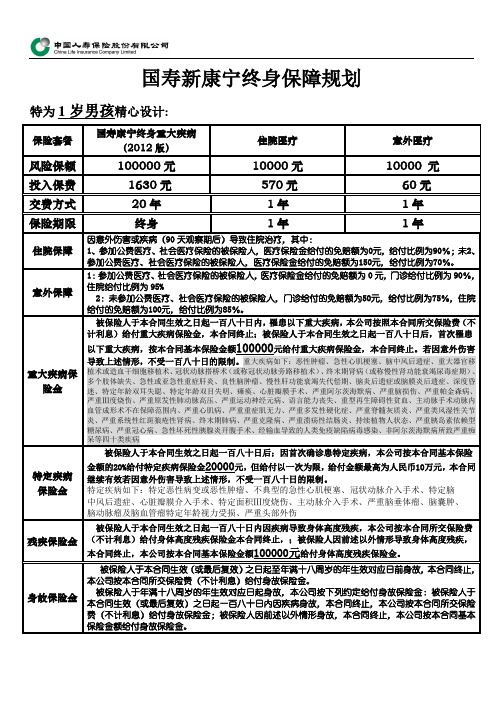

国寿康宁重大疾病保险方案

国寿康宁重大疾病保险方案繁忙的工作、快节奏的现代生活,让人身心疲惫。

疾病,已不是意外,而是每个人生命中必须计算的成本。

康宁终身保险,中国人寿健康保险家族中的经典之作。

多年来为无数家庭送去最及时最有力的支持,帮助他们度过难关。

险种特色:◆保障范围广,高额大病给付◆大病确诊立即赔付,保费免交◆一旦投保,终身享有一.您的利益及保障1.重大疾病就医:若被保险人在保单生效180天后初次确诊患有本合同指定的20种重大疾病,本公司即按保险金额给付300000元,缴费期内患重大疾病,免交康宁终身保险以后各期保费,合同终止。

2.人身保障:若被保险人因意外导致身故,本公司即按保险金额给付300000元,若在保单生效180天后因疾病身故.本公司即按保险金额给付300000元。

3.意外伤害医疗保障:因意外引致的医疗费用可获得报销,最高为30000元,意外伤害保障金120000元。

4.国寿住院医疗保险:因疾病或意外导致的住院医疗费用每年可报销10000元。

注:本合同所指重大疾病是指20种目前最常见及医疗费最高的疾病或手术之一。

一、恶性肿瘤——不包括部分早期恶性肿瘤二、急性心肌梗塞三、脑中风后遗症——永久性的功能障碍四、重大器官移植术或造血干细胞移植术——须异体移植手术五、冠状动脉搭桥术(或称冠状动脉旁路移植术)——须开胸手术六、终末期肾病(或称慢性肾功能衰竭尿毒症期)——须透析治疗或肾脏移植手术七、多个肢体缺失——完全性断离八、急性或亚急性重症肝炎九、双目失明——永久性不可逆十、瘫痪——永久完全十一、严重阿尔茨海默病——自主生活能力完全丧失十二、严重脑损伤——永久性的功能障碍十三、严重帕金森病——自主生活能力完全丧失十四、严重Ⅲ度烧伤——至少达体表面积的20%十五、严重运动神经元病——自主生活能力完全丧失十六、重型再生障碍性贫血十七、主动脉手术——须开胸或开腹手术十八、严重多发性硬化症十九、严重系统性红斑狼疮性肾病二十、严重重症肌无力您如果觉得本方案有需要改进的地方,请您告诉我,我将尽我所能,为您提供完善地服务。

国寿康宁终身重大疾病保险

1

2

儿 妻车 房票 子 子子 子子

失去健康一切为零

3

食品污染

不

工

良

作

习

压

惯

力

环境污染

4

重疾严重威胁生命和健康

A、癌症、脑中风、心脏病 占总死亡-60%以上 年人群死亡率-4‰左右 死亡人数-500万人

B、每年新发生重大疾病 发生率-5 ‰以上 城市发生率-8 ‰ 发病人数-800-1000万人

•X周岁

X周岁+180天

•被保险人年龄

终身

16

高度残疾保险责任

意外高残给付保额 合同终止

因病高残 退还所交保费 (不计利息)

合同终止

因病高残给付保额 合同终止

•X周岁

X周岁+180天

•被保险人年龄

终身

17

身故保险责任

• 意外身故给付保额 合同终止

•

但18岁以下退保费

• 病故 退还所交保费

• (不计利息)

22

课堂练习

李女士(1976年12月5日出生)于2012年6 月1日为本人投保国寿康宁终身重大疾病保险 (2012版),基本保额20万,20年交

1)其投保年龄为多少? 2)每年需交保费多少?每天只需多少元? 3)若于2012年12月8日被初次确诊为特疾,并于2013年2月

8日确诊重疾,请问李女士是否可获得理赔?赔多少? 4)若于2012年12月8日被初次确诊为特疾,并于2013年2月

(一)特定疾病保险金 (二)重大疾病保险金 (三)高度残疾保险金 (四)身故保险金

11

十种特定疾病

1、特定恶性病变或恶性肿瘤 2、不典型的急性心肌梗塞 3、冠状动脉介入手术 4、特定脑中风后遗症

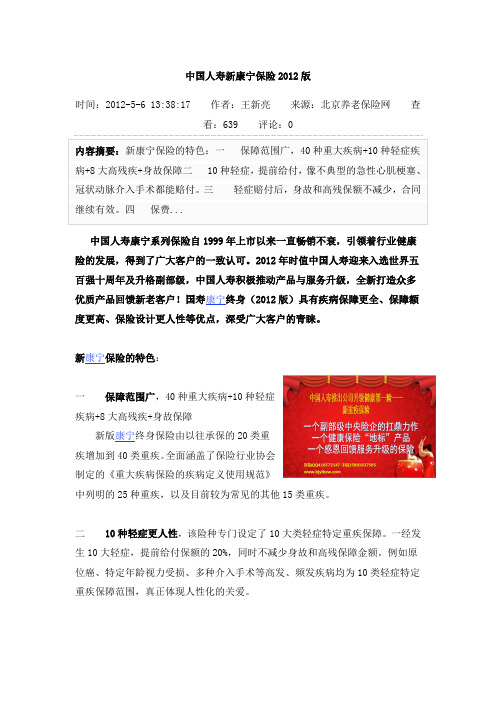

中国人寿新康宁保险2012版

中国人寿新康宁保险2012版时间:2012-5-6 13:38:17 作者:王新亮来源:北京养老保险网查看:639 评论:0内容摘要:新康宁保险的特色:一保障范围广,40种重大疾病+10种轻症疾病+8大高残疾+身故保障二 10种轻症,提前给付,像不典型的急性心肌梗塞、冠状动脉介入手术都能赔付。

三轻症赔付后,身故和高残保额不减少,合同继续有效。

四保费...中国人寿康宁系列保险自1999年上市以来一直畅销不衰,引领着行业健康险的发展,得到了广大客户的一致认可。

2012年时值中国人寿迎来入选世界五百强十周年及升格副部级,中国人寿积极推动产品与服务升级,全新打造众多优质产品回馈新老客户!国寿康宁终身(2012版)具有疾病保障更全、保障额度更高、保险设计更人性等优点,深受广大客户的青睐。

新康宁保险的特色:一保障范围广,40种重大疾病+10种轻症疾病+8大高残疾+身故保障新版康宁终身保险由以往承保的20类重疾增加到40类重疾。

全面涵盖了保险行业协会制定的《重大疾病保险的疾病定义使用规范》中列明的25种重疾,以及目前较为常见的其他15类重疾。

二10种轻症更人性,该险种专门设定了10大类轻症特定重疾保障。

一经发生10大轻症,提前给付保额的20%,同时不减少身故和高残保障金额。

例如原位癌、特定年龄视力受损、多种介入手术等高发、频发疾病均为10类轻症特定重疾保障范围,真正体现人性化的关爱。

三轻症赔付后,身故和高残保额不减少,合同继续有效。

四保费低廉,首次采用中国人寿自己生命表定价费率,国内唯一。

五关爱少儿,最高可保50万保额不体检。

新版康宁保险不受少儿投保最高赔付10万的限制,可以更大限度得满足家人对孩子重疾保障的需求。

此外它还具有保单借款功能,使客户对保单的处理更加灵活,更好维护自己的保险利益。

这样一款最实惠的健康险产品,是百姓购买健康保险的首选!四十种重疾25种保监会规定的重大疾病病种全面涵盖恶性肿瘤急性心肌梗塞脑中风后遗症重大器官移植术或造血干细胞移植术冠状动脉搭桥术终末期肾病多个肢体缺失急性或亚急性重症肝炎良性脑肿瘤慢性肝功能衰竭失代偿期脑炎后遗症或脑膜炎后遗症深度昏迷双耳失聪双目失明瘫痪心脏瓣膜手术严重阿尔茨海默病严重脑损伤严重帕金森病严重Ⅲ度烧伤严重原发性肺动脉高压严重运动神经元病语言能力丧失重型再生障碍性贫血主动脉手术15种其他类重大疾严重心肌病严重重症肌无力严重多发性硬化症严重脊髓灰质炎严重类风湿性关节炎严重系统性红斑狼疮性肾病终末期肺病严重克隆病严重溃疡性结肠炎持续植物人状态病严重胰岛素依赖型糖尿病急性坏死性胰腺炎开腹手术严重冠心病经输血导致的人类免疫缺陷病毒感染非阿尔茨海默病所致严重痴呆10大类轻症重疾特定恶性病变或恶肿瘤(包含原位癌)不典型的急性心肌梗塞冠状动脉介入手术特定脑中风后遗症心脏瓣膜介入手术特定面积Ⅲ度烧伤主动脉介入手术严重脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤特定年龄视力受损严重头部外伤。

中国人寿康宁终身2012版计划书

20000

2650

1670

13840

100000

100000

13360

20000

3290

1670

15510

100000

100000

15030

20000

3980

1670

17180

100000

100000

16700

20000

4700

1670

18850

100000

100000

18370

20000

5480

1670

27810 28770 29740 30730 31730 32750 33800 34890 36030 37200 38410 39670 40960 42270 43600 44970 46370 47800 49250 50720 52200 53690 55190 56700 58200 59710 61220 62720 64200 65660 67090 68460 69790 71050 72270 73480 74670 75840 76980 78120 79260

货币单位:人民币元

年交保费

累计保费①

重大疾病保 险金②

身体高度残 疾保险金

年度最高身 故保障③

特定疾病保 险金④

医疗保险金

退保金(现 金价值)(年

末)⑤

2150

2150

100000

100000

1670

20000

20000

70

1670

3820

100000

100000

3340

20000

320

1670

5490

国寿康宁终身重大疾病保险(2012版)产品解析

康宁保险已经是中国保险市场上的老字号了,自从1999年上市以来,历经多次更新换代。

五月,中国人寿又推出康宁保险系列最新版“国寿康宁终身重大疾病保险(2012版)”。

为了让广大投保人更清晰了解这款产品与之前康宁终身产品的优劣,银率网特地分析解读。

为了方便大家的理解在这简称“国寿康宁终身重大疾病保险(2012版)”为“新康宁终身”;之前所售“国寿康宁终身重大疾病保险”为“老康宁终身”。

新康宁终身传承康宁终身系列产品的一贯传统,普通型重大疾病险,直接以主险的形式存在,180天的观察期也没变,但在保险责任等方面有了如下重大改变。

一、之前的康宁终身产品都是保一赔三,而新康宁终身是保一赔一,当然这都是精算差别,本质没有变化。

二、老康宁终身的保险责任及其简单,一是,20种重大疾病,二是身故;新康宁终身的重大疾病病种翻了一倍,达到40种,并且另外添加了10种特种疾病,主要都是轻症的重大疾病。

之前不赔的原位癌、心脏支架、主动脉介入手术等现在都可以赔了,但特种疾病只能赔付保额的20%且最高不能超过十万元,与重大疾病共有一个保额;一度在康宁终身系列产品中失传的全残保险责任又再次回归到新康宁终身中。

三、新康宁终身为了符合未成年人投保的监管要求,按年龄对身故保险责任做了区分,18岁之前身故只赔付所交保费,这样打算为孩子多买点儿重疾险的家长就没有限制了。

四、当然在价格方面,新康宁终身比老康宁终身贵了10%左右。

如30岁男性,投保30万保额20年交的老康宁终身只需要8700元;而相同条件下的新康宁终身则需要9450元。

五、投保年龄有了大幅的延长。

趸交方式延长10年,至70周岁,10年交延长5年,至60周岁,20年交延长5年,至50周岁,这样满足了一部分因为年龄原因而无法投保的中老年投保人的投保需求。

总结:升级后的“国寿康宁终身重大疾病险(2012版)”,总的来讲还是有一些突破,至少满足了三大人群的需求:1,未成年人的保障需求;2,老年人的保障需求;3,希望能得到更全面保障的投保人的保障需求。

2012版国寿康宁终身重大疾病保险条款和2009版

2012版国寿康宁终身重大疾病保险条款和2009版国寿康宁终身重大疾病保险条款的比较分析1. 引言在保险市场上,重大疾病保险是备受关注的一种保险产品。

针对重大疾病保险条款的不断优化和更新,国寿康宁终身重大疾病保险的2012版与2009版在条款内容上有哪些变化和改进呢?通过比较分析这两个版本的保险条款,我们可以更深入地了解国寿康宁终身重大疾病保险产品的演变和优化,从而为我们选择适合自己的保险产品提供参考和借鉴。

2. 2012版国寿康宁终身重大疾病保险条款的特点让我们来看一下2012版国寿康宁终身重大疾病保险条款的特点。

在最新的2012版条款中,国寿康宁对保险责任、保险期间、保险金额、保险金给付等方面进行了一系列的优化和调整。

在保险责任方面,2012版条款明确了哪些疾病属于保险责任范围内,并对保险金的给付标准进行了细化和明确。

在保险期间和保险金额方面,2012版条款也对保险合同的期限和保额设置进行了相应的调整和优化,以更好地满足客户的需求。

3. 2009版国寿康宁终身重大疾病保险条款的特点接下来,我们再来对比分析一下2009版国寿康宁终身重大疾病保险条款的特点。

相较于2012版条款,2009版在保险责任、保险期间、保险金额、保险金给付等方面是否存在一些不足和需要改进的地方呢?通过对比分析这两个版本的条款,我们可以更清晰地了解国寿康宁终身重大疾病保险产品在演变和优化的过程中的改动和进步。

4. 2012版与2009版国寿康宁终身重大疾病保险条款的比较在这一部分,我们将对2012版与2009版国寿康宁终身重大疾病保险条款进行详细的比较分析。

我们将从保险责任、保险期间、保险金额、保险金给付等方面逐一进行对比,以便更好地了解这两个版本在条款内容上的差异和改进之处。

5. 个人观点和理解在对2012版国寿康宁终身重大疾病保险和2009版的条款进行比较分析后,我个人认为…(在此展开对主题的个人观点和理解)。

6. 总结和回顾通过本文的比较分析,我们更加全面地了解了2012版与2009版国寿康宁终身重大疾病保险条款的差异和改进。

国寿康宁终身重大疾病保险(2012 版)利益条款

中国人寿保险股份有限公司国寿康宁终身重大疾病保险(2012版)利益条款第一条 保险合同构成国寿康宁终身重大疾病保险(2012版)合同(以下简称本合同)由保险单及所附国寿康宁终身重大疾病保险(2012版)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条 投保范围凡出生二十八日以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条 保险期间保险期间为本合同生效之日起至本合同终止日止。

第四条 基本保险金额本合同的基本保险金额是指保险单上载明的保险金额。

第五条 重大疾病本合同所指重大疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计四十种,其中第一种至第二十五种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》中列明的疾病,其他为本公司增加的疾病。

重大疾病的名称及定义如下:一、恶性肿瘤:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。

经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:1.原位癌;2.相当于Binet分期方案A期程度的慢性淋巴细胞白血病;3.相当于Ann Arbor分期方案I期程度的何杰金氏病;4.皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);5.TNM分期为T1N0M0期或更轻分期的前列腺癌;6.感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

二、急性心肌梗塞:指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。

须满足下列至少三项条件:1.典型临床表现,例如急性胸痛等;2.新近的心电图改变提示急性心肌梗塞;3.心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;4.发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

国寿康宁终身重大疾病保险

国寿康宁终身重大疾病保险(2012版)一.投保范围凡出生二十八日以上,六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

二.保险期间保险期间为本合同生效之日起至本合同终止日止。

三.基本保险金额在本合同保险期间内,本公司承担以下保险责任:(一)重大疾病保险金被保险人于本合同生效(或最后复效)之日起一百八十日内,初次发生并经专科医生明确诊断患本合同所指的重大疾病(无论一种或多种),本公司按照本合同所交保险费(不计利息)给付重大疾病保险金,本合同终止;被保险人于本合同生效(或最后复效之日起一百八十日后,初次发生并经专科医生明确诊断患本合同所指的重大疾病(无论一种或多种),本公司按本合同基本保险金额给付重大疾病保险金,本合同终止。

若因意外伤害导致上述情形,不受一百八十日的限制。

被保险人已经领取或本公司应给付特定疾病保险金的,本公司按本合同的基本保险金额扣除被保险人已经领取或本公司应给付特定疾病保险金后的余额后给付重大疾病保险金,本合同终止。

(二)特定疾病保险金被保险人于本合同生效(或最后复效)之日起一百八十日内,初次发生并经专科医生明确诊断患本合同所指的疾病(无论一种或多种),本公司不承担给付保险金的责任,本合同继续有效;被保险人于本合同生效(或最后复效)之日起一百八十日后,初次发生并经专科医生明确诊断患本合同所指的特定疾病,本公司按本合同基本保险金额的20%给付特定疾病保险金,但给付以一次为限,给付金额最高为10万元,本合同继续有效。

若因意外伤害导致上述情形,不受一百八十日的限制。

(三)身体高度残疾保险金被保险人于本合同生效(或最后复效)之日起一百八十日内因疾病导致身体高度残疾,本公司按本合同所交保险费(不计利息)给付终身高度残疾保险金,本合同终止;被保险人因前述以外情形导致身体高度残疾,本公司按本合同基本保险金额给付身故保险金,本合同或终止。

(四)身故保险金被保险人于合同生效(或最后复效)之日起年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国人寿保险股份有限公司国寿康宁终身重大疾病保险(2012版)利益条款第一条保险合同构成国寿康宁终身重大疾病保险(2012版)合同(以下简称本合同)由保险单及所附国寿康宁终身重大疾病保险(2012版)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡出生二十八日以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条保险期间保险期间为本合同生效之日起至本合同终止日止。

第四条基本保险金额本合同的基本保险金额是指保险单上载明的保险金额。

第五条重大疾病本合同所指重大疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计四十种,其中第一种至第二十五种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》中列明的疾病,其他为本公司增加的疾病。

重大疾病的名称及定义如下:一、恶性肿瘤:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。

经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:1.原位癌;2.相当于Binet分期方案A期程度的慢性淋巴细胞白血病;3.相当于Ann Arbor分期方案I期程度的何杰金氏病;4.皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);5.TNM分期为T1N0M0期或更轻分期的前列腺癌;6.感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

二、急性心肌梗塞:指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。

须满足下列至少三项条件:1.典型临床表现,例如急性胸痛等;2.新近的心电图改变提示急性心肌梗塞;3.心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;4.发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

三、脑中风后遗症:指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,并导致神经系统永久性的功能障碍。

神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍:1.一肢或一肢以上肢体机能完全丧失(注1);2.语言能力或咀嚼吞咽能力完全丧失(注2);3.自主生活能力完全丧失,无法独立完成六项基本日常生活活动(注3)中的三项或三项以上。

四、重大器官移植术或造血干细胞移植术:重大器官移植术,指因相应器官功能衰竭,已经实施了肾脏、肝脏、心脏或肺脏的异体移植手术。

造血干细胞移植术,指因造血功能损害或造血系统恶性肿瘤,已经实施了造血干细胞(包括骨髓造血干细胞、外周血造血干细胞和脐血造血干细胞)的异体移植手术。

五、冠状动脉搭桥术(或称冠状动脉旁路移植术):指为治疗严重的冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术。

冠状动脉支架植入术、心导管球囊扩张术、激光射频技术及其它非开胸的介入手术、腔镜手术不在保障范围内。

六、终末期肾病(或称慢性肾功能衰竭尿毒症期):指双肾功能慢性不可逆性衰竭,达到尿毒症期,经诊断后已经进行了至少90天的规律性透析治疗或实施了肾脏移植手术。

七、多个肢体缺失:指因疾病或意外伤害导致两个或两个以上肢体自腕关节或踝关节近端(靠近躯干端)以上完全性断离。

八、急性或亚急性重症肝炎:指因肝炎病毒感染引起肝脏组织弥漫性坏死,导致急性肝功能衰竭,且经血清学或病毒学检查证实,并须满足下列全部条件:1.重度黄疸或黄疸迅速加重;2.肝性脑病;3.B超或其它影像学检查显示肝脏体积急速萎缩;4.肝功能指标进行性恶化。

九、良性脑肿瘤:指脑的良性肿瘤,已经引起颅内压增高,临床表现为视神经乳头水肿、精神症状、癫痫及运动感觉障碍等,并危及生命。

须由头颅断层扫描(CT)、核磁共振检查(MRI)或正电子发射断层扫描(PET)等影像学检查证实,并须满足下列至少一项条件:1. 实际实施了开颅进行的脑肿瘤完全切除或部分切除的手术;2. 实际实施了对脑肿瘤进行的放射治疗。

脑垂体瘤、脑囊肿、脑血管性疾病不在保障范围内。

十、慢性肝功能衰竭失代偿期:指因慢性肝脏疾病导致肝功能衰竭。

须满足下列全部条件:1.持续性黄疸;2.腹水;3.肝性脑病;4.充血性脾肿大伴脾功能亢进或食管胃底静脉曲张。

因酗酒或药物滥用导致的肝功能衰竭不在保障范围内。

十一、脑炎后遗症或脑膜炎后遗症:指因患脑炎或脑膜炎导致的神经系统永久性的功能障碍。

神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍:1. 一肢或一肢以上肢体机能完全丧失(注1);2. 语言能力或咀嚼吞咽能力完全丧失(注2);3. 自主生活能力完全丧失,无法独立完成六项基本日常生活活动(注3)中的三项或三项以上。

十二、深度昏迷:指因疾病或意外伤害导致意识丧失,对外界刺激和体内需求均无反应,昏迷程度按照格拉斯哥昏迷分级(Glasgow coma scale)结果为5分或5分以下,且已经持续使用呼吸机及其它生命维持系统96小时以上。

因酗酒或药物滥用导致的深度昏迷不在保障范围内。

十三、特定年龄双耳失聪:指因疾病或意外伤害导致双耳听力永久不可逆(注4)性丧失,在500赫兹、1000赫兹和2000赫兹语音频率下,平均听阈大于90分贝,且经纯音听力测试、声导抗检测或听觉诱发电位检测等证实。

申请理赔时,被保险人年龄必须在3周岁以上,并且须提供理赔当时的视力丧失诊断及检查证据。

十四、特定年龄双目失明:指因疾病或意外伤害导致双眼视力永久不可逆(注4)性丧失,双眼中较好眼须满足下列至少一项条件:1. 眼球缺失或摘除;2. 矫正视力低于0.02(采用国际标准视力表,如果使用其它视力表应进行换算);3. 视野半径小于5度。

申请理赔时,被保险人年龄必须在3周岁以上,并且须提供理赔当时的视力丧失诊断及检查证据。

十五、瘫痪:指因疾病或意外伤害导致两肢或两肢以上肢体机能永久完全丧失。

肢体机能永久完全丧失,指疾病确诊180天后或意外伤害发生180天后,每肢三大关节中的两大关节仍然完全僵硬,或不能随意识活动。

十六、心脏瓣膜手术:指为治疗心脏瓣膜疾病,实际实施了开胸进行的心脏瓣膜置换或修复的手术。

十七、严重阿尔茨海默病:指因大脑进行性、不可逆性改变导致智能严重衰退或丧失,临床表现为明显的认知能力障碍、行为异常和社交能力减退,其日常生活必须持续受到他人监护。

须由头颅断层扫描(CT)、核磁共振检查(MRI)或正电子发射断层扫描(PET)等影像学检查证实,且自主生活能力完全丧失,无法独立完成六项基本日常生活活动(注3)中的三项或三项以上。

神经官能症和精神疾病不在保障范围内。

十八、严重脑损伤:指因头部遭受机械性外力,引起脑重要部位损伤,导致神经系统永久性的功能障碍。

须由头颅断层扫描(CT)、核磁共振检查(MRI)或正电子发射断层扫描(PET)等影像学检查证实。

神经系统永久性的功能障碍,指脑损伤180天后,仍遗留下列一种或一种以上障碍:1. 一肢或一肢以上肢体机能完全丧失(注1);2. 语言能力或咀嚼吞咽能力完全丧失(注2);3. 自主生活能力完全丧失,无法独立完成六项基本日常生活活动(注3)中的三项或三项以上。

十九、严重帕金森病:是一种中枢神经系统的退行性疾病,临床表现为震颤麻痹、共济失调等。

须满足下列全部条件:1.药物治疗无法控制病情;2.自主生活能力完全丧失,无法独立完成六项基本日常生活活动(注3)中的三项或三项以上。

继发性帕金森综合征不在保障范围内。

二十、严重Ⅲ度烧伤:指烧伤程度为Ⅲ度,且Ⅲ度烧伤的面积达到全身体表面积的20%或20%以上。

体表面积根据《中国新九分法》计算。

二十一、严重原发性肺动脉高压:指不明原因的肺动脉压力持续性增高,进行性发展而导致的慢性疾病,已经造成永久不可逆(注4)性的体力活动能力受限,达到美国纽约心脏病学会心功能状态分级IV级,且静息状态下肺动脉平均压超过30mmHg。

二十二、严重运动神经元病:是一组中枢神经系统运动神经元的进行性变性疾病,包括进行性脊肌萎缩症、进行性延髓麻痹症、原发性侧索硬化症、肌萎缩性侧索硬化症。

须满足自主生活能力完全丧失,无法独立完成六项基本日常生活活动(注3)中的三项或三项以上的条件。

二十三、语言能力丧失:指因疾病或意外伤害导致完全丧失语言能力,经过积极治疗至少12个月(声带完全切除不受此时间限制),仍无法通过现有医疗手段恢复。

精神心理因素所致的语言能力丧失不在保障范围内。

二十四、重型再生障碍性贫血:指因骨髓造血功能慢性持续性衰竭导致的贫血、中性粒细胞减少及血小板减少。

须满足下列全部条件:1. 骨髓穿刺检查或骨髓活检结果支持诊断;2. 外周血象须具备以下三项条件:(1)中性粒细胞绝对值≤0.5×109/L ;(2)网织红细胞<1%;(3)血小板绝对值≤20×109/L。

二十五、主动脉手术:指为治疗主动脉疾病,实际实施了开胸或开腹进行的切除、置换、修补病损主动脉血管的手术。

主动脉指胸主动脉和腹主动脉,不包括胸主动脉和腹主动脉的分支血管。

动脉内血管成形术不在保障范围内。

二十六、严重心肌病:指因心肌病导致慢性心功能损害,已经造成永久不可逆(注4)性心功能衰竭,达到纽约心脏病学会心功能状态分级IV级,须满足永久不可逆(注4)性体力活动能力受限、无法从事任何体力活动的条件。

二十七、严重重症肌无力:指一种神经与肌肉接头部位传递障碍的自身免疫性疾病,临床特征是局部或全身横纹肌于活动时易于疲劳无力,颅神经眼外肌最易累及,也可涉及呼吸肌、下肢近端肌群以至全身肌肉。

且须满足下列全部条件:1. 经药物或胸腺手术治疗一年以上无法控制病情,丧失正常工作能力;2. 出现眼睑下垂,或延髓肌受累引起的构音困难、进食呛咳,或由于肌无力累及延髓肌、呼吸肌而致机体呼吸功能不正常的危急状态即肌无力危象;3. 症状缓解、复发及恶化的交替出现,临床接受新斯的明等抗胆碱酯酶药物治疗的病史。

二十八、严重多发性硬化症:指因中枢神经系统脱髓鞘疾病,导致不可逆的运动或感觉功能障碍,临床表现为视力受损、截瘫、平衡失调、构音障碍、大小便机能失调等症状。

不可逆指运动或感觉功能障碍初次诊断后需持续180天以上。

须由断层扫描(CT)、核磁共振检查(MRI)或正电子发射断层扫描(PET)等影像学检查证实,且须满足下列全部条件:继续阅读。