用MATLAB求解回归分析

利用Matlab进行线性回归分析

利用Matlab进行线性回归分析回归分析是处理两个及两个以上变量间线性依存关系的统计方法。

可以通过软件Matlab实现。

1.利用Matlab软件实现在Matlab中,可以直接调用命令实现回归分析,(1)[b,bint,r,rint,stats]=regress(y,x),其中b是回归方程中的参数估计值,bint 是b的置信区间,r和rint分别表示残差及残差对应的置信区间。

stats包含三个数字,分别是相关系数,F统计量及对应的概率p值。

(2)recplot(r,rint)作残差分析图。

(3)rstool(x,y)一种交互式方式的句柄命令。

以下通过具体的例子来说明。

例现有多个样本的因变量和自变量的数据,下面我们利用Matlab,通过回归分析建立两者之间的回归方程。

% 一元回归分析x=[1097 1284 1502 1394 1303 1555 1917 2051 2111 2286 2311 2003 2435 2625 2948 3, 55 3372];%自变量序列数据y=[698 872 988 807 738 1025 1316 1539 1561 1765 1762 1960 1902 2013 2446 2736 2825];%因变量序列数据X=[ones(size(x')),x'],pause[b,bint,r,rint,stats]=regress(y',X,0.05),pause%调用一元回归分析函数rcoplot(r,rint)%画出在置信度区间下误差分布。

% 多元回归分析% 输入各种自变量数据x1=[5.5 2.5 8 3 3 2.9 8 9 4 6.5 5.5 5 6 5 3.5 8 6 4 7.5 7]';x2=[31 55 67 50 38 71 30 56 42 73 60 44 50 39 55 7040 50 62 59]';x3=[10 8 12 7 8 12 12 5 8 5 11 12 6 10 10 6 11 11 9 9]';x4=[8 6 9 16 15 17 8 10 4 16 7 12 6 4 4 14 6 8 13 11]';%输入因变量数据y=[79.3 200.1 163.1 200.1 146.0 177.7 30.9 291.9 160 339.4 159.6 86.3 237.5 107.2 155 201.4 100.2 135.8 223.3 195]';X=[ones(size(x1)),x1,x2,x3,x4];[b,bint,r,rint,stats]=regress(y,X)%回归分析Q=r'*rsigma=Q/18rcoplot(r,rint);%逐步回归X1=[x1,x2,x3,x4];stepwise(X1,y,[1,2,3])%逐步回归% X2=[ones(size(x1)),x2,x3];% X3=[ones(size(x1)),x1,x2,x3];% X4=[ones(size(x1)),x2,x3,x4];% [b1,b1int,r1,r1int,stats1]=regress(y,X2)% [b2,b2int,r2,r2int,stats2]=regress(y,X3);% [b3,b3int,r3,r3int,stats3]=regress(y,X4);。

用MATLAB求解回归分析

估

F值、与F对应的概率p

计

相关系数 r2 越接近 1,说明回归方程越显著;

.

(

缺

省显

时著

为性

0

水 平

05

)

F > F1-α(k,n-k-1)时拒绝 H0,F 越大,说明回归方程越显著;

与 F 对应的概率 p 时拒绝 H0,回归模型成立.

3、画出残差及其置信区间: rcoplot(r,rint)

例1 解:1、输入数据:

stats = 0.9702 40.6656

0.0005

1、回归:

非线性回 归

是事先用m-文件定 义的非线性函数

(1)确定回归系数的命令: [beta,r,J]=nlinfit(x,y,’model’, beta0)

估计出的 回归系数

残差 Jacobian矩阵

输入数据x、y分别为 n m矩阵和n维列向 量,对一元非线性回 归,x为n维列向量。

r2=0.9282, F=180.9531, p=0.0000

p<0.05, 可知回归模型 y=-16.073+0.7194x 成立.

3、残差分析,作残差图: rcoplot(r,rint)

从残差图可以看出,除第二个数据外,其余数据的残

差离零点均较近,且残差的置信区间均包含零点,这说明 回归模型 y=-16.073+0.7194x能较好的符合原始数据,而第 二个数据可视为异常点.

2、预测和预测误差估计:

(1)Y=polyval(p,x)求polyfit所得的回归多项式在 x处 的预测值Y; (2)[Y,DELTA]=polyconf(p,x,S,alpha)求 polyfit所得的回归多项式在x处的预测值Y及预测值的 显著性为 1-alpha的置信区间Y DELTA;alpha缺省时为0.5

使用Matlab技术进行回归分析的基本步骤

使用Matlab技术进行回归分析的基本步骤回归分析是统计学中一种用于研究变量间关系的方法,可以用来预测和解释变量之间的相关性。

在实际应用中,使用计算工具进行回归分析可以提高分析效率和准确性。

本文将介绍使用Matlab技术进行回归分析的基本步骤,并探讨其中的一些关键概念和技巧。

一、数据准备在进行回归分析之前,首先需要收集和整理相关的数据。

这些数据通常包括自变量和因变量。

自变量是用来解释或预测因变量的变量,而因变量是需要解释或预测的变量。

在Matlab中,可以将数据保存为数据矩阵,其中每一列代表一个变量。

二、模型建立在回归分析中,需要建立一个数学模型来描述自变量和因变量之间的关系。

最简单的线性回归模型可以表示为:Y = βX + ε,其中Y是因变量,X是自变量,β是回归系数,ε是误差项。

在Matlab中,可以使用regress函数来进行线性回归分析。

三、模型拟合模型拟合是回归分析的核心步骤,它的目标是找到最佳的回归系数,使得预测值与实际观测值之间的差异最小。

在Matlab中,可以使用OLS(Ordinary Least Squares)方法来进行最小二乘法回归分析。

该方法通过最小化残差平方和来估计回归系数。

四、模型诊断模型诊断是回归分析中非常重要的一步,它可以帮助我们评估模型的合理性和有效性。

在Matlab中,可以使用多种诊断方法来检验回归模型是否满足统计假设,例如残差分析、方差分析和假设检验等。

这些诊断方法可以帮助我们检测模型是否存在多重共线性、异方差性和离群值等问题。

五、模型应用完成模型拟合和诊断之后,我们可以使用回归模型进行一些实际应用。

例如,可以使用模型进行因变量的预测,或者对自变量的影响进行解释和分析。

在Matlab中,可以使用该模型计算新的观测值和预测值,并进行相关性分析。

六、模型改进回归分析并不是一次性的过程,我们经常需要不断改进模型以提高预测的准确性和解释的可靠性。

在Matlab中,可以使用变量选择算法和模型改进技术来优化回归模型。

一元回归分析MATLAB计算

一元回归分析MATLAB的计算利用matlab计算一元回归分析函数如下所示,根据试验数据x和y,可在matlab中利用一元拟合实现回归直线的计算、相关系数计算、同时得出一个散点图和回归直线图。

Matlab程序代码如下:>> x=[15.0,25.8,30.0,36.6,44.4]>> y=[39.4,42.9,41.0,43.1,49.2] x,y以数组的形式输入>> n=1; 拟合阶数设置为1>> p=polyfit(x,y,n) 计算拟合系数a,b>> xi=linspace(15,45,100) 规定拟合曲线横轴的分度>> z=polyval(p,xi) 虚拟出拟合曲线上的点>> plot(x,y,'*b',xi,z,'r')画出散点图和回归直线图>> xlabel('x'),ylabel('y=0.2924x+34.2417'),legend('散点图和回归直线')具体程序和程序的执行结果如下所示:>> x=[15.0,25.8,30.0,36.6,44.4]x =15.0000 25.8000 30.0000 36.6000 44.4000>> y=[39.4,42.9,41.0,43.1,49.2]y =39.4000 42.9000 41.0000 43.1000 49.2000>> n=1;>> p=polyfit(x,y,n)p =0.2924 34.2417>> xi=linspace(15,45,100)xi =Columns 1 through 1315.0000 15.3030 15.6061 15.9091 16.2121 16.5152 16.8182 17.1212 17.4242 17.7273 18.0303 18.3333 18.6364Columns 14 through 2618.9394 19.2424 19.5455 19.8485 20.1515 20.4545 20.7576 21.0606 21.3636 21.6667 21.9697 22.2727 22.5758Columns 27 through 3922.8788 23.1818 23.4848 23.7879 24.0909 24.3939 24.6970 25.0000 25.3030 25.6061 25.9091 26.2121 26.5152Columns 40 through 5226.8182 27.1212 27.4242 27.7273 28.0303 28.3333 28.6364 28.9394 29.2424 29.5455 29.8485 30.1515 30.4545Columns 53 through 6530.7576 31.0606 31.3636 31.6667 31.9697 32.2727 32.5758 32.8788 33.1818 33.4848 33.7879 34.0909 34.3939Columns 66 through 7834.6970 35.0000 35.3030 35.6061 35.9091 36.2121 36.5152 36.8182 37.1212 37.4242 37.7273 38.0303 38.3333Columns 79 through 9138.6364 38.9394 39.2424 39.5455 39.8485 40.1515 40.4545 40.7576 41.0606 41.3636 41.6667 41.9697 42.2727Columns 92 through 10042.5758 42.8788 43.1818 43.4848 43.7879 44.0909 44.3939 44.6970 45.0000>> z=polyval(p,xi)z =Columns 1 through 1338.6282 38.7168 38.8055 38.8941 38.9827 39.0713 39.159939.2485 39.3372 39.4258 39.5144 39.6030 39.6916Columns 14 through 2639.7802 39.8688 39.9575 40.0461 40.1347 40.2233 40.311940.4005 40.4892 40.5778 40.6664 40.7550 40.8436Columns 27 through 3940.9322 41.0209 41.1095 41.1981 41.2867 41.3753 41.463941.5526 41.6412 41.7298 41.8184 41.9070 41.9956Columns 40 through 5242.0843 42.1729 42.2615 42.3501 42.4387 42.5273 42.6160 42.7046 42.7932 42.8818 42.9704 43.0590 43.1476Columns 53 through 6543.2363 43.3249 43.4135 43.5021 43.5907 43.6793 43.7680 43.8566 43.9452 44.0338 44.1224 44.2110 44.2997Columns 66 through 7844.3883 44.4769 44.5655 44.6541 44.7427 44.8314 44.920045.0086 45.0972 45.1858 45.2744 45.3631 45.4517Columns 79 through 9145.5403 45.6289 45.7175 45.8061 45.8948 45.9834 46.072046.1606 46.2492 46.3378 46.4264 46.5151 46.6037Columns 92 through 10046.6923 46.7809 46.8695 46.9581 47.0468 47.1354 47.224047.3126 47.4012>> plot(x,y,'*b',xi,z,'r:')>> plot(x,y,'*b',xi,z,'r')>> xlabel('x'),ylabel('y=0.2924x+34.2417'),legend('散点图和回归直线')>>散点图:。

利用matlab中的函数进行线性回归分析

利用matlab中的函数进行线性回归分析本文系作者学习资料整理,如有不正确的地方,欢迎大家指正!在matlab中regress()函数和polyfit()函数都可以进行回归分析。

(1)regress()函数主要用于线性回归,一元以及多元的。

它可以提供更多的信息,残差之类的。

(2)polyfit()函数是利用多项式拟合。

可以是线性也可以是非线性的。

regress()函数详解[b,bint,r,rint,stats]=regress(y,X,alpha)说明:b是线性方程的系数估计值,并且第一值表示常数,第二个值表示回归系数。

bint 是系数估计值的置信度为95%的置信区间,r表示残差,rint表示各残差的置信区间,stats 是用于检验回归模型的统计量,有三个数值其中有表示回归的R2统计量和F以及显著性概率P值,alpha为置信度。

相关系数r^2越大,说明回归方程越显著;与F对应的概率P<alpha时候拒绝H0,回归模型成立。

y表示一个n-1的矩阵,是因变量的值,X是n-p矩阵,自变量x和一列具有相同行数,值是1的矩阵的组合。

如:对含常数项的一元回归模型,可将X变为n-2矩阵,其中第一列全为1。

ONES(SIZE(A)) is the same size as A and all ones。

利用它实现X=[ones(size(x))x](2)polyfit()函数详解-------------摘自sina小雪儿博客p=polyfit(x,y,n)[p,s]= polyfit(x,y,n)说明:x,y为数据点,n为多项式阶数,返回p为幂次从高到低的多项式系数向量p。

x必须是单调的。

矩阵s用于生成预测值的误差估计。

(见下一函数polyval)多项式曲线求值函数:polyval( )调用格式:y=polyval(p,x)[y,DELTA]=polyval(p,x,s)说明:y=polyval(p,x)为返回对应自变量x在给定系数P的多项式的值。

MATLAB回归分析

MATLAB回归分析回归分析是统计学中常用的一种方法,用于建立一个依赖于自变量(独立变量)的因变量(依赖变量)的关系模型。

在MATLAB环境下,回归分析可以实现简单线性回归、多元线性回归以及非线性回归等。

简单线性回归是一种最简单的回归分析方法,它假设自变量和因变量之间存在线性关系。

在MATLAB中,可以通过`polyfit`函数进行简单线性回归分析。

该函数可以拟合一元数据点集和一维多项式,返回回归系数和截距。

例如:```matlabx=[1,2,3,4,5];y=[2,3,4,5,6];p = polyfit(x, y, 1);slope = p(1);intercept = p(2);```上述代码中,`x`是自变量的数据点,`y`是因变量的数据点。

函数`polyfit`的第三个参数指定了回归的阶数,这里是1,即一次线性回归。

返回的`p(1)`和`p(2)`分别是回归系数和截距。

返回的`p`可以通过`polyval`函数进行预测。

例如:```matlabx_new = 6;y_pred = polyval(p, x_new);```多元线性回归是在有多个自变量的情况下进行的回归分析。

在MATLAB中,可以使用`fitlm`函数进行多元线性回归分析。

例如:```matlabx1=[1,2,3,4,5];x2=[2,4,6,8,10];y=[2,5,7,8,10];X=[x1',x2'];model = fitlm(X, y);coefficients = model.Coefficients.Estimate;```上述代码中,`x1`和`x2`是两个自变量的数据点,`y`是因变量的数据点。

通过将两个自变量放在`X`矩阵中,可以利用`fitlm`函数进行多元线性回归分析。

返回值`model`是回归模型对象,可以通过`model.Coefficients.Estimate`获得回归系数。

Matlab技术回归分析方法

Matlab技术回归分析方法简介:回归分析是一种常用的数据分析方法,用于建立变量之间的关系模型。

Matlab是一种功能强大的数值计算软件,提供了丰富的函数和工具包,用于实现回归分析。

本文将介绍几种常见的Matlab技术回归分析方法,并探讨其应用场景和优缺点。

一、线性回归分析:线性回归分析是回归分析的经典方法之一,用于研究变量之间的线性关系。

在Matlab中,可以使用`fitlm`函数来实现线性回归分析。

该函数通过最小二乘法拟合出最优的线性模型,并提供了各种统计指标和图形展示功能。

线性回归分析的应用场景广泛,例如预测销售额、研究市场需求等。

然而,线性回归假设自变量和因变量之间存在线性关系,当数据呈现非线性关系时,线性回归会失效。

为了解决非线性关系的问题,Matlab提供了多种非线性回归分析方法,如多项式回归、指数回归等。

二、多项式回归分析:多项式回归分析是一种常见的非线性回归方法,用于建立多项式模型来描述变量之间的关系。

在Matlab中,可以使用`fitlm`函数中的`polyfit`选项来实现多项式回归分析。

多项式回归在处理非线性关系时具有很好的灵活性。

通过选择不同的多项式次数,可以适应不同程度的非线性关系。

然而,多项式回归容易过拟合,导致模型过于复杂,对新数据的拟合效果不佳。

为了解决过拟合问题,Matlab提供了正则化技术,如岭回归和Lasso回归,可以有效控制模型复杂度。

三、岭回归分析:岭回归是一种正则化技术,通过添加L2正则项来控制模型的复杂度。

在Matlab中,可以使用`fitlm`函数的`Regularization`选项来实现岭回归分析。

岭回归通过限制系数的大小,减少模型的方差,并改善模型的拟合效果。

然而,岭回归不能自动选择最优的正则化参数,需要通过交叉验证等方法进行调优。

四、Lasso回归分析:Lasso回归是另一种常用的正则化技术,通过添加L1正则项来控制模型的复杂度。

在Matlab中,可以使用`fitlm`函数的`Regularization`选项来实现Lasso回归分析。

用数学软件MATLAB求解回归分析问题

0.9702

40.6656

0.0005

返回

非线性回 归 1.回归:

事先用M文件定义的非线 性函数

(1)确定回归系数的命令: [beta,r,J]=nlinfit(x,y,’model’,beta0)

将左边图形下方方框中的“800”改成1000,右边图形下方的方框 中仍输入6.则画面左边的“Predicted Y”下方的数据由原来的“86.3791” 变为88.4791,即预测出平均收入为1000.价格为6时的商品需求量为 88.4791. 在画面左下方的下拉式菜单中选”all”, 则beta.rmse和residuals都 传送到MATLAB工作区中.

回 归 系 数 的 区 间 估 计

残 差

置 信 区 间 用于检验回归模型的统计量, 有三个数值:相关系数r 2、 F值、与F 对应的概率p

显著性水平 (缺省时为0.05)

相关系数 r2 越接近 1,说明回归方程越显著; F > F1-α (k,n-k-1)时拒绝 H0,F 越大,说明回归方程越显著; 与 F 对应的概率 p 时拒绝 H0,回归模型成立.

在MATLAB工作区中输入命令: beta, rmse

得结果:beta = 110.5313 0.1464 -26.5709 -0.0001 1.8475 rmse = 4.5362 2 2 故回归模型为: y 110.5313 0.1464x1 26.5709x 2 0.0001 x1 1.8475x 2 剩余标准差为 4.5362, 说明此回归模型的显著性较好.

Matlab中的回归分析技术实践

Matlab中的回归分析技术实践引言回归分析是统计学中常用的一种分析方法,用于研究因变量和一个或多个自变量之间的关系。

Matlab是一种强大的数值计算软件,具有丰富的统计分析工具和函数。

通过Matlab中的回归分析技术,我们可以深入理解数据背后的规律,并预测未来的趋势。

本文将介绍Matlab中常用的回归分析方法和技巧,并通过实例演示其实践应用。

一、简单线性回归分析简单线性回归是回归分析的最基本形式,用于研究一个自变量和一个因变量之间的线性关系。

在Matlab中,可以使用`fitlm`函数进行简单线性回归分析。

以下是一个示例代码:```Matlabx = [1, 2, 3, 4, 5]';y = [2, 4, 6, 8, 10]';lm = fitlm(x, y);```这段代码中,我们定义了两个向量x和y作为自变量和因变量的观测值。

使用`fitlm`函数可以得到一个线性回归模型lm。

通过这个模型,我们可以获取回归系数、拟合优度、显著性检验等信息。

二、多元线性回归分析多元线性回归分析允许我们研究多个自变量与一个因变量的关系。

在Matlab中,可以使用`fitlm`函数进行多元线性回归分析。

以下是一个示例代码:```Matlabx1 = [1, 2, 3, 4, 5]';x2 = [0, 1, 0, 1, 0]';y = [2, 4, 6, 8, 10]';X = [ones(size(x1)), x1, x2];lm = fitlm(X, y);```这段代码中,我们定义了两个自变量x1和x2,以及一个因变量y的观测值。

通过将常数项和自变量组合成一个设计矩阵X,使用`fitlm`函数可以得到一个多元线性回归模型lm。

通过这个模型,我们可以获取回归系数、拟合优度、显著性检验等信息。

三、非线性回归分析在实际问题中,很多情况下变量之间的关系并不是线性的。

非线性回归分析可以更准确地建模非线性关系。

利用 Matlab作回归分析

利用 Matlab 作回归分析一元线性回归模型:2,(0,)y x N αβεεσ=++求得经验回归方程:ˆˆˆyx αβ=+ 统计量: 总偏差平方和:21()n i i SST y y ==-∑,其自由度为1T f n =-; 回归平方和:21ˆ()n i i SSR y y ==-∑,其自由度为1R f =; 残差平方和:21ˆ()n i i i SSE y y ==-∑,其自由度为2E f n =-;它们之间有关系:SST=SSR+SSE 。

一元回归分析的相关数学理论可以参见《概率论与数理统计教程》,下面仅以示例说明如何利用Matlab 作回归分析。

【例1】为了了解百货商店销售额x 与流通费率(反映商业活动的一个质量指标,指每元商品流转额所分摊的流通费用)y 之间的关系,收集了九个商店的有关数据,见下表1.试建立流通费率y 与销售额x 的回归方程。

表1 销售额与流通费率数据【分析】:首先绘制散点图以直观地选择拟合曲线,这项工作可结合相关专业领域的知识和经验进行,有时可能需要多种尝试。

选定目标函数后进行线性化变换,针对变换后的线性目标函数进行回归建模与评价,然后还原为非线性回归方程。

【Matlab数据处理】:【Step1】:绘制散点图以直观地选择拟合曲线x=[1.5 4.5 7.5 10.5 13.5 16.5 19.5 22.5 25.5];y=[7.0 4.8 3.6 3.1 2.7 2.5 2.4 2.3 2.2];plot(x,y,'-o')输出图形见图1。

510152025图1 销售额与流通费率数据散点图根据图1,初步判断应以幂函数曲线为拟合目标,即选择非线性回归模型,目标函数为:(0)b y ax b =< 其线性化变换公式为:ln ,ln v y u x == 线性函数为:ln v a bu =+【Step2】:线性化变换即线性回归建模(若选择为非线性模型)与模型评价% 线性化变换u=log(x)';v=log(y)';% 构造资本论观测值矩阵mu=[ones(length(u),1) u];alpha=0.05;% 线性回归计算[b,bint,r,rint,states]=regress(v,mu,alpha)输出结果:b =[ 2.1421; -0.4259]表示线性回归模型ln=+中:lna=2.1421,b=-0.4259;v a bu即拟合的线性回归模型为=-;y x2.14210.4259bint =[ 2.0614 2.2228; -0.4583 -0.3934]表示拟合系数lna和b的100(1-alpha)%的置信区间分别为:[2.0614 2.2228]和[-0.4583 -0.3934];r =[ -0.0235 0.0671 -0.0030 -0.0093 -0.0404 -0.0319 -0.0016 0.0168 0.0257]表示模型拟合残差向量;rint =[ -0.0700 0.02300.0202 0.1140-0.0873 0.0813-0.0939 0.0754-0.1154 0.0347-0.1095 0.0457-0.0837 0.0805-0.0621 0.0958-0.0493 0.1007]表示模型拟合残差的100(1-alpha)%的置信区间;states =[0.9928 963.5572 0.0000 0.0012] 表示包含20.9928SSR R SST==、 方差分析的F 统计量/963.5572//(2)R E SSR f SSR F SSE f SSE n ===-、 方差分析的显著性概率((1,2))0p P F n F =->≈; 模型方差的估计值2ˆ0.00122SSE n σ==-。

回归分析的Matlab求解

33.57

21.22

试建立y与x1、x2、 x3、 x4多元线性回归函数。

多元线性回归

解(1)建立模型如下:y=a0+a1x1+a2x2+a3x3+a4x4 (2)编写主程序liti2.m为:

x1=[17.84,27.43,21.43,11.09,25.78;18.27,29.95,24.96,... 14.48,28.16;20.29,33.53,28.37,16.97,24.26;22.61,37.31,... 42.57,20.16,30.18;26.71,41.16,45.16,26.39,17.08;31.19,... 45.73,52.46,27.04,7.39;30.5,50.59,45.3,23.08,3.88;29.63,... 58.82,46.8,24.46,10.53;29.69,65.28,51.11,33.82,20.09;... 29.25,71.25,53.29,33.57,21.22]; x=[ones(size(x1(:,1))),x1(:,2:5)];y=x1(:,1); [b,bint,r,rint,stats]=regress(y,x,0.05)

煤气户数 x1(万户)

27.43 29.95 33.53 37.31 41.16 45.73 50.59 58.82 65.28 71.25

卷烟销量 x2(万箱) 21.43 24.96 28.37 42.57 45.16 52.46 45.3 46.8 51.11 53.29

蚊香销量 打火石

x3(十万盒) x4(百万粒)

94]’;

一元线性回归

(4)结果分析 程序的结果为: b = -2.0320 0.1480 stats = 1.0e+003 *

用MATLAB求解回归分析课件

用Matlab求解 回归分析课件

目 录

• 回归分析简介 • Matlab基础操作 • 线性回归分析 • 非线性回归分析 • 多元回归分析 • Matlab在回归分析中的应用实例

01

CATALOGUE

回归分析简介

回归分析的定义

回归分析是一种统计学方法,用于研 究自变量和因变量之间的相关关系, 并建立数学模型来预测因变量的值。

显著性检验

对回归模型的显著性进行检验,如F 检验、t检验等。

预测精度评估

使用均方误差、均方根误差等指标评 估模型的预测精度。

可解释性

评估模型的解释性,即模型是否易于 理解,自变量对因变量的影响是否合 理。

06

CATALOGUE

Matlab在回归分析中的应用实例

用Matlab进行线性回归分析的实例

迭代法

对于一些复杂的回归模型,可能 需要使用迭代法进行求解,如梯 度下降法、牛顿法等。

Matlab函数

在Matlab中,可以使用内建的回 归分析函数来求解多元回归模型 ,如 `fitlm`、`fitlm2` 等。

多元回归模型的评估

残差分析

对回归模型的残差进行分析,检查残 差是否满足正态分布、同方差等假设 。

要点一

总结词

要点二

详细描述

多元回归分析是处理多个自变量和因变量之间关系的回归 分析方法,通过Matlab可以方便地进行多元回归分析。

在Matlab中,可以使用`fitlm`函数对一组数据进行多元回 归分析。首先需要准备数据,然后使用`fitlm`函数拟合多 元线性模型,最后通过模型进行预测和评估。

THANKS

使用预测值与实际值之间的误差评估模型的预测 能力,如均方误差、平均绝对误差等指标。

一元回归分析MATLAB计算

一元回归分析MATLAB计算一元线性回归分析是一种基本的统计方法,用于研究一个因变量和一个自变量之间的线性关系。

在MATLAB中,可以使用polyfit和polyval函数来进行一元线性回归分析。

下面是一个简单的示例,说明如何在MATLAB中进行一元线性回归分析:假设我们有一组数据,其中x是一个自变量,y是一个因变量。

我们想要找到一个线性模型来描述x和y之间的关系。

% 创建一组数据x = [1, 2, 3, 4, 5, 6, 7, 8, 9];y = [2, 4, 5, 7, 8, 9, 10, 12, 13];% 使用polyfit函数进行一元线性回归分析p = polyfit(x, y, 1); % 这里1表示我们想要拟合一个一次多项式(即线性关系)% p(1)是斜率,p(2)是截距% 使用polyval函数计算拟合值yfit = polyval(p, x);% 绘制原始数据和拟合直线plot(x, y, 'o'); % 绘制原始数据hold on;plot(x, yfit, '-'); % 绘制拟合直线xlabel('x');ylabel('y');legend('原始数据', '拟合直线');在这个示例中,我们首先创建了一组数据,然后使用polyfit函数进行一元线性回归分析。

这个函数返回一个向量p,其中p(1)是斜率,p(2)是截距。

然后,我们使用polyval函数计算拟合值,并将其与原始数据进行绘图。

这个示例只是最基本的一元线性回归分析。

在实际应用中,可能需要处理更复杂的数据和模型。

例如,可能需要处理缺失数据、异常值、多元线性回归等问题。

但是,基本的步骤和概念仍然是相同的。

可以使用MATLAB提供的各种函数和工具来处理这些问题。

MATLAB 回归分析regress,nlinfit,stepwise函数

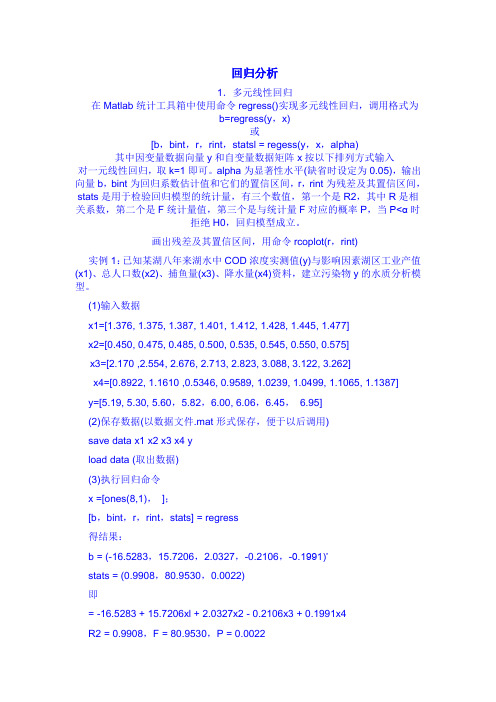

回归分析1.多元线性回归在Matlab统计工具箱中使用命令regress()实现多元线性回归,调用格式为b=regress(y,x)或[b,bint,r,rint,statsl = regess(y,x,alpha)其中因变量数据向量y和自变量数据矩阵x按以下排列方式输入对一元线性回归,取k=1即可。

alpha为显著性水平(缺省时设定为0.05),输出向量b,bint为回归系数估计值和它们的置信区间,r,rint为残差及其置信区间,stats是用于检验回归模型的统计量,有三个数值,第一个是R2,其中R是相关系数,第二个是F统计量值,第三个是与统计量F对应的概率P,当P<α时拒绝H0,回归模型成立。

画出残差及其置信区间,用命令rcoplot(r,rint)实例1:已知某湖八年来湖水中COD浓度实测值(y)与影响因素湖区工业产值(x1)、总人口数(x2)、捕鱼量(x3)、降水量(x4)资料,建立污染物y的水质分析模型。

(1)输入数据x1=[1.376, 1.375, 1.387, 1.401, 1.412, 1.428, 1.445, 1.477]x2=[0.450, 0.475, 0.485, 0.500, 0.535, 0.545, 0.550, 0.575]x3=[2.170 ,2.554, 2.676, 2.713, 2.823, 3.088, 3.122, 3.262]x4=[0.8922, 1.1610 ,0.5346, 0.9589, 1.0239, 1.0499, 1.1065, 1.1387]y=[5.19, 5.30, 5.60,5.82,6.00, 6.06,6.45,6.95](2)保存数据(以数据文件.mat形式保存,便于以后调用)save data x1 x2 x3 x4 yload data (取出数据)(3)执行回归命令x =[ones(8,1),];[b,bint,r,rint,stats] = regress得结果:b = (-16.5283,15.7206,2.0327,-0.2106,-0.1991)’stats = (0.9908,80.9530,0.0022)即= -16.5283 + 15.7206xl + 2.0327x2 - 0.2106x3 + 0.1991x4R2 = 0.9908,F = 80.9530,P = 0.00222.非线性回归非线性回归可由命令nlinfit来实现,调用格式为[beta,r,j] = nlinfit(x,y,'model’,beta0)其中,输人数据x,y分别为n×m矩阵和n维列向量,对一元非线性回归,x 为n维列向量model是事先用m-文件定义的非线性函数,beta0是回归系数的初值,beta是估计出的回归系数,r是残差,j是Jacobian矩阵,它们是估计预测误差需要的数据。

用MATLAB求解回归分析-文档资料

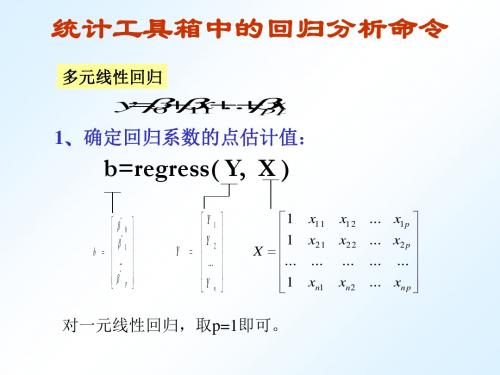

多元线性回归

y x ... x 0 1 1 p p

1、确定回归系数的点估计值:

b=regress( Y, X )

ˆ 0 ˆ b 1 .. ˆ p

Y1 Y Y 2 ... Y n

3、残差分析,作残差图: rcoplot(r,rint) 从残差图可以看出,除第二个数据外,其余数据的残 差离零点均较近,且残差的置信区间均包含零点,这说明 回归模型 y=-16.073+0.7194x能较好的符合原始数据,而第 二个数据可视为异常点.

Residual Case Order Plot 4

方法一

直接作二次多项式回归: t=1/30:1/30:14/30; s=[11.86 15.67 20.60 26.69 33.71 41.93 51.13 61.49 72.90 85.44 99.08 113.77 129.54 146.48]; [p,S]=polyfit(t,s,2) 得回归模型为 : 2 ˆ s 489 . 2946 t 65 . 8896 t 9 . 1329

1 x1 1 x1 2 1 x x2 2 21 X ... ... ... 1 xn1 xn2

... x1 p ... x2 p ... ... ... xn p

对一元线性回归,取p=1即可。

2、求回归系数的点估计和区间估计、并检验回归模型: [b, bint,r,rint,stats]=regress(Y,X,alpha)

法二 化为多元线性回归: t=1/30:1/30:14/30; s=[11.86 15.67 20.60 26.69 33.71 41.93 51.13 61.49 72.90 85.44 99.08 113.77 129.54 146.48]; T=[ones(14,1) t' (t.^2)']; [b,bint,r,rint,stats]=regress(s',T); b,stats 得回归模型为 : 2 ˆ s 9 . 1329 65 . 8896 t 489 . 2946 t

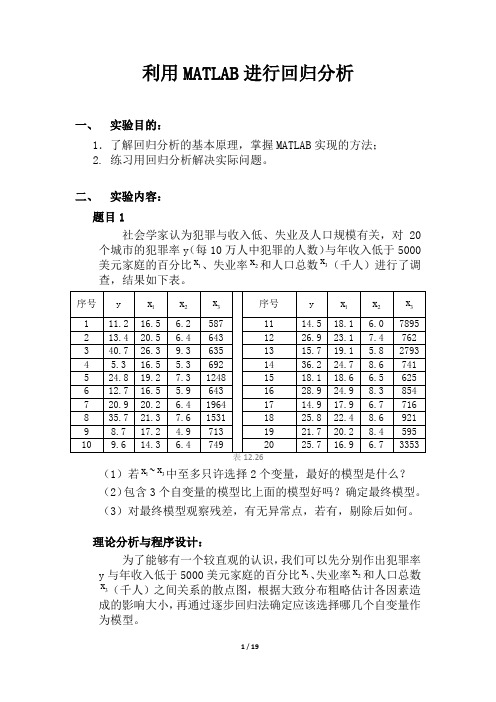

利用MATLAB进行回归分析

利用MATLAB进行回归分析一、实验目的:1.了解回归分析的基本原理,掌握MATLAB实现的方法;2. 练习用回归分析解决实际问题。

二、实验内容:题目1社会学家认为犯罪与收入低、失业及人口规模有关,对20个城市的犯罪率y(每10万人中犯罪的人数)与年收入低于5000美元家庭的百分比1x、失业率2x和人口总数3x(千人)进行了调查,结果如下表。

(1)若1x~3x中至多只许选择2个变量,最好的模型是什么?(2)包含3个自变量的模型比上面的模型好吗?确定最终模型。

(3)对最终模型观察残差,有无异常点,若有,剔除后如何。

理论分析与程序设计:为了能够有一个较直观的认识,我们可以先分别作出犯罪率y与年收入低于5000美元家庭的百分比1x、失业率2x和人口总数x(千人)之间关系的散点图,根据大致分布粗略估计各因素造3成的影响大小,再通过逐步回归法确定应该选择哪几个自变量作为模型。

编写程序如下:clc;clear all;y=[11.2 13.4 40.7 5.3 24.8 12.7 20.9 35.7 8.7 9.6 14.5 26.9 15.736.2 18.1 28.9 14.9 25.8 21.7 25.7];%犯罪率(人/十万人)x1=[16.5 20.5 26.3 16.5 19.2 16.5 20.2 21.3 17.2 14.3 18.1 23.1 19.124.7 18.6 24.9 17.9 22.4 20.2 16.9];%低收入家庭百分比x2=[6.2 6.4 9.3 5.3 7.3 5.9 6.4 7.6 4.9 6.4 6.0 7.4 5.8 8.6 6.5 8.36.7 8.6 8.4 6.7];%失业率x3=[587 643 635 692 1248 643 1964 1531 713 749 7895 762 2793 741 625 854 716 921 595 3353];%总人口数(千人)figure(1),plot(x1,y,'*');figure(2),plot(x2,y,'*');figure(3),plot(x3,y,'*');X1=[x1',x2',x3'];stepwise(X1,y)运行结果与结论:犯罪率与低收入散点图犯罪率与失业率散点图犯罪率与人口总数散点图低收入与失业率作为自变量低收入与人口总数作为自变量失业率与人口总数作为自变量在图中可以明显看出前两图的线性程度很好,而第三个图的线性程度较差,从这个角度来说我们应该以失业率和低收入为自变量建立模型。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(2)非线性回归命令:nlintool(x,y,’model’, beta0,alpha) ) 2、预测和预测误差估计: 、预测和预测误差估计: [Y,DELTA]=nlpredci(’model’, x,beta,r,J) 求nlinfit 或nlintool所得的回归函数在x处的预测值Y及预测值的显 著性为1-alpha的置信区间Y ± DELTA.

4、预测及作图: [;,x',beta,r ,J); plot(x,y,'k+',x,YY,'r')

例5 财政收入预测问题:财政收入与国民收入、工业总产值、 农业总产值、总人口、就业人口、固定资产投资等因素有关。 下表列出了1952-1981年的原始数据,试构造预测模型。

得结果:b = -16.0730 0.7194 stats = 0.9282 180.9531 0.0000 bint = -33.7071 0.6047 1.5612 0.8340

ˆ ˆ ˆ ˆ 即 β 0 = −16.073, β 1 = 0.7194 ; β 0 的置信区间为[-33.7017,1.5612], β 1 的置信区间为[0.6047,0.834];

回 归 系 数 的 区 间 估 计 F 检验回归模型的 计 数 : 系数r2、 、 F 的 p 差 区 间 时 为 水 0 平 05 ) . 性 残 信 省 著 置 (缺 显

系数 r2 F > F1F k 的 n-k-1

1

回归 H0 F H0 回归模型 回归 .

p< α

3、 、

区间: 区间:

rcoplot

r2=0.9282, F=180.9531, p=0.0000 p<0.05, 可知回归模型 y=-16.073+0.7194x 成立.

3、残差分析,作残差图: 、残差分析,作残差图: rcoplot(r,rint) 从残差图可以看出,除第二个数据外,其余数据的残 差离零点均较近,且残差的置信区间均包含零点,这说明 回归模型 y=-16.073+0.7194x能较好的符合原始数据,而第 二个数据可视为异常点.

(二)多元二项式回归 命令:rstool(x,y,’model’, alpha) n×m矩阵 n维列向量 显著性水平 (缺省时为0.05)

由下列 4 个模型中选择 1 个(用字符串输入,缺省时为线性模型): linear(线性): y = β 0 + β 1 x1 + L + β m x m purequadratic(纯二次): interaction(交叉): y =

法二 化为多元线性回归: 化为多元线性回归: t=1/30:1/30:14/30; s=[11.86 15.67 20.60 26.69 33.71 41.93 51.13 61.49 72.90 85.44 99.08 113.77 129.54 146.48]; T=[ones(14,1) t' (t.^2)']; [b,bint,r,rint,stats]=regress(s',T); b,stats 得回归模型为 : ˆ s = 9.1329 + 65.8896t + 489.2946t 2 预测及作图 Y=polyconf(p,t,S) plot(t,s,'k+',t,Y,'r')

t s

(s) (cm)

8/30 61.49

9/30 72.90

10/30 85.44

11/30 99.08

12/30 113.77

13/30 129.54

14/30 146.48

方法一

直接作二次多项式回归: 直接作二次多项式回归: t=1/30:1/30:14/30; s=[11.86 15.67 20.60 26.69 33.71 41.93 51.13 61.49 72.90 85.44 99.08 113.77 129.54 146.48]; [p,S]=polyfit(t,s,2) 得回归模型为 : ˆ s = 489.2946t 2 + 65.8896t + 9.1329

方法二

2 2 y = β 0 + β 1 x1 + β 2 x 2 + β 11 x1 + β 22 x 2 将 化为多元线性回归:

X=[ones(10,1) x1' x2' (x1.^2)' (x2.^2)']; [b,bint,r,rint,stats]=regress(y,X); b,stats

统计工具箱中的回归分析命令

多元线性回归

y = β 0 + β 1 x1 + ... + β p x p

1、确定回归系数的点估计值: 、确定回归系数的点估计值:

b=regress( Y, X )

ˆ β0 ˆ β b= 1 ... ˆ β p

Y1 Y Y = 2 ... Yn

Residual Case Order Plot 4

4、预测及作图: 、预测及作图: z=b(1)+b(2)*x plot(x,Y,'k+',x,z,'r')

3 2 1 Residuals 0 -1 -2 -3 -4 -5 2 4 6 8 10 Case Number 12 14 16

多项式回归 (一)一元多项式回归 y=a1xm+a2xm-1+…+amx+am+1 1、回归: 、回归: (1)确定多项式系数的命令:[p,S]=polyfit(x,y,m) ) 其中 x=(x1,x2,…,xn) ,y=(y1,y2 ,…,yn) ; m m-1 p=(a1,a2,…,am+1)是多项式 y=a1x +a2x +…+amx+am+1 的系数;S 是一个矩阵,用来估计预测误差. 2) polytool x y m (2)一元多项式回归命令:polytool(x,y,m) 2、预测和预测误差估计: 、预测和预测误差估计: (1)Y=polyval(p,x)求polyfit所得的回归多项式在 x处 的预测值Y; (2)[Y,DELTA]=polyconf(p,x,S,alpha)求 polyfit所得的回归多项式在x处的预测值Y及预测值的 显著性为 1-alpha的置信区间Y DELTA;alpha缺省时为0.5

结果为: b = 110.5313 0.1464 -26.5709 -0.0001 1.8475 stats = 0.9702 40.6656

0.0005

非线性回 归 1、回归: 、回归:

是事先用m-文件定 义的非线性函数

(1)确定回归系数的命令: ) [beta,r,J]=nlinfit(x,y,’model’, beta0) ) , , ( , , 估计出的 回归系数 残差 Jacobian矩阵 输入数据x、y分别为 n × m 矩阵和n维列向 量,对一元非线性回 归,x为n维列向量。 回归系数 的初值

在Matlab工作区中输入命令: beta, rmse

得结果:beta = 110.5313 0.1464 -26.5709 -0.0001 1.8475 rmse = 4.5362

2 2 故回归模型为: y = 110.5313 + 0.1464x1 − 26.5709x 2 − 0.0001x1 + 1.8475x 2 剩余标准差为 4.5362, 说明此回归模型的显著性较好.

y = β 0 + β 1 x1 + L + β m x m + ∑ β jj x 2 j

j =1

n

β 0 + β 1 x1 + L + β m x m +

1≤ j ≠ k ≤ m

∑

β jk x j x k β jk x j x k

quadratic(完全二次): y =

β 0 + β 1 x1 + L + β m x m +

在左边图形下方的方框中输入1000,右边图形下方的方框中输入6。 则画面左边的“Predicted Y”下方的数据变为88.47981,即预测 出平均收入为1000、价格为6时的商品需求量为88.4791. 在画面左下方的下拉式菜单中选”all”, 则beta、rmse和residuals都 传送到Matlab工作区中.

解 设国民收入、工业总产值、农业总产值、总人口、就业 人口、固定资产投资分别为x1、x2、x3、x4、x5、x6,财政收 入为y,设变量之间的关系为: y= ax1+bx2+cx3+dx4+ex5+fx6 使用非线性回归方法求解。

1. 对回归模型建立 文件 . 对回归模型建立M文件 文件model.m如下 如下: 如下 function yy=model(beta0,X) a=beta0(1); b=beta0(2); c=beta0(3); d=beta0(4); e=beta0(5); f=beta0(6); x1=X(:,1); x2=X(:,2); x3=X(:,3); x4=X(:,4); x5=X(:,5); x6=X(:,6); yy=a*x1+b*x2+c*x3+d*x4+e*x5+f*x6;

r

rint

、输入数据: 例1 解:1、输入数据: x=[143 145 146 147 149 150 153 154 155 156 157 158 159 题目 160 162 164]'; X=[ones(16,1) x]; Y=[88 85 88 91 92 93 93 95 96 98 97 96 98 99 100 102]'; 2、回归分析及检验: 、回归分析及检验: [b,bint,r,rint,stats]=regress(Y,X) b,bint,stats