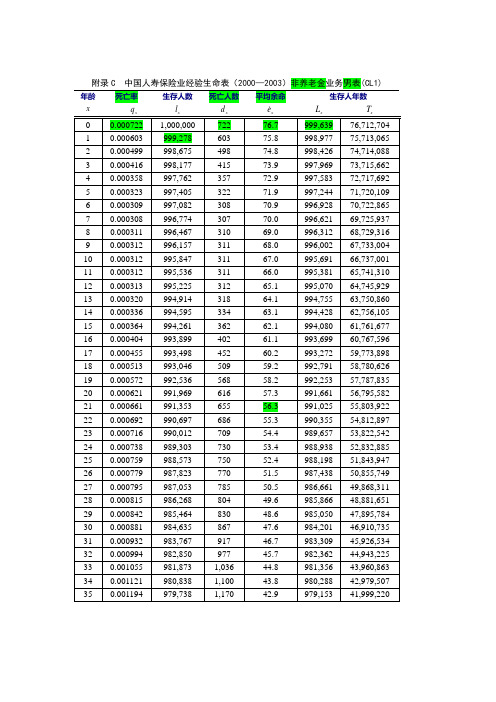

中国人寿保险业经验生命表数据

中国人身保险业重大疾病经验发生率表2020版

中国人身保险业重大疾病经验发生率表2020版摘要:I.引言- 介绍中国人身保险业重大疾病经验发生率表2020 版II.什么是重大疾病经验发生率表- 解释重大疾病经验发生率表的概念III.2020 版重大疾病经验发生率表的内容- 介绍2020 版重大疾病经验发生率表的病种和发生率数据IV.2020 版重大疾病经验发生率表的作用- 分析2020 版重大疾病经验发生率表对保险行业和消费者的影响V.结论- 总结2020 版重大疾病经验发生率表的意义和作用正文:I.引言近年来,随着生活节奏的加快和环境污染的加剧,重大疾病的发病率不断攀升,人们对健康保障的需求越来越强烈。

为此,中国人身保险业协会发布了《中国人身保险业重大疾病经验发生率表2020 版》,为保险消费者提供了更加精细的健康风险评估和保险规划参考。

II.什么是重大疾病经验发生率表重大疾病经验发生率表是一份反映某一地区、某一时期内,特定人群患有重大疾病的概率的统计表格。

它是通过对大量保险理赔数据进行分析和整理,按照不同病种的发病率进行排序,从而为保险公司制定保险产品、精算定价以及消费者进行风险评估提供依据。

III.2020 版重大疾病经验发生率表的内容2020 版重大疾病经验发生率表收录了中国人身保险业协会规定的25 种重大疾病,分别是:1.恶性肿瘤2.急性心肌梗塞3.脑中风后遗症4.重大器官移植术5.冠状动脉搭桥术6.终末期肾病7.多个肢体缺失8.急性或亚急性重症肝炎9.良性脑肿瘤10.慢性肝功能衰竭11.脑炎后遗症或脑膜炎后遗症12.深度昏迷13.双耳失聪14.双目失明15.瘫痪16.心脏瓣膜手术17.严重阿尔茨海默病18.严重脑损伤19.严重帕金森病20.严重Ⅲ度烧伤21.严重原发性肺动脉高压22.严重运动神经元病23.语言能力丧失24.重型再生障碍性贫血25.主动脉手术2020 版重大疾病经验发生率表中,每个病种都列出了不同年龄、性别和保险期限下的发病率,为消费者提供了更加精确的风险评估和保险规划参考。

死亡保障类寿险业务使用的生命表

死亡保障类寿险业务使用的生命表1. 引言生命表是保险行业中用于评估风险和定价的重要工具之一。

在死亡保障类寿险业务中,生命表被广泛应用于确定被保险人的死亡概率和预测未来的死亡赔付额。

本文将介绍死亡保障类寿险业务使用的生命表,包括其定义、分类和应用。

同时还将讨论生命表编制的方法、数据来源以及相关的风险管理措施。

2. 定义与分类生命表是一种统计工具,用于描述某个特定人群在不同年龄下存活或死亡的情况。

它通常包括以下几个要素:•年龄:表示被保险人或人群的年龄。

•存活人数:表示某个年龄段内仍然存活的人数。

•死亡人数:表示某个年龄段内已经去世的人数。

•存活概率:表示某个年龄段内存活下来的概率。

•死亡概率:表示某个年龄段内去世的概率。

根据不同的目标和应用场景,生命表可以分为多种类型,如:•静态生命表:基于某个特定时点的数据编制的生命表,用于描述该时点下的人口状况。

•动态生命表:基于历史数据和假设的推断编制的生命表,用于预测未来某个时点下的人口状况。

•经验生命表:基于实际观测数据编制的生命表,反映了实际人群的死亡情况。

•理论生命表:基于统计模型和假设编制的生命表,用于对未来进行预测。

3. 应用在死亡保障类寿险业务中,生命表被广泛应用于以下几个方面:3.1 死亡概率评估保险公司需要根据被保险人的年龄、性别等因素来评估其死亡概率。

通过使用适当的生命表,可以计算出不同年龄段下被保险人死亡的概率,并以此为依据确定保费。

3.2 死亡赔付预测根据被保险人购买寿险产品时设定的保额和保费,结合适当的生命表数据,可以预测未来可能发生的死亡赔付额。

这有助于保险公司进行资金规划和风险管理。

3.3 风险评估与管理生命表还可以用于评估和管理保险公司的风险。

通过分析不同年龄段下的死亡率和存活率,保险公司可以制定合理的风险管理策略,如选择适当的再保险方案、调整产品设计等。

4. 生命表编制方法编制生命表需要收集大量的人口统计数据,并进行适当的处理和分析。

死亡保障类寿险业务使用的生命表

死亡保障类寿险业务使用的生命表1. 引言在寿险行业中,死亡保障类寿险是一种重要的产品。

它为被保险人提供了在意外事故或疾病导致死亡时,向受益人支付一定金额的保险金的保障。

为了确定保费和风险,寿险公司需要使用生命表来评估被保险人的预期寿命和死亡风险。

生命表是根据统计数据编制而成的表格,记录了不同年龄段人口的死亡率、存活率等信息。

它是衡量人群寿命和死亡风险的重要工具,对于制定合理的保费和规划风险至关重要。

本文将介绍死亡保障类寿险业务使用的生命表,包括其定义、分类、编制方法以及在实际业务中的应用。

2. 定义生命表是指根据一定年龄段人口统计数据,按年龄顺序列出不同年龄段人口数量、死亡率、存活率等指标的统计表格。

它反映了不同年龄段人口在未来一段时间内的死亡风险和存活概率。

3. 分类生命表可以根据编制的目的、统计数据来源、使用范围等进行分类。

常见的分类方式有以下几种:3.1 根据编制目的•静态生命表:根据某一年度人口统计数据编制,用于描述当年人口的死亡情况和存活概率。

•动态生命表:根据多个年度人口统计数据推算得出,用于预测未来一段时间内人口的死亡风险和存活概率。

3.2 根据统计数据来源•官方生命表:由政府或相关机构编制,基于全国或特定地区的人口普查、抽样调查等数据。

•公司生命表:由寿险公司自行编制,基于公司内部保单数据和经验统计。

3.3 根据使用范围•一般性生命表:适用于整个人群,包括男性、女性、各年龄段等。

•特殊性生命表:针对特定群体进行编制,如职业特定生命表、疾病特定生命表等。

4. 编制方法编制生命表需要充分收集和分析人口统计数据,并运用相关的数理统计方法进行推算和估计。

常用的编制方法包括以下几种:4.1 静态生命表编制方法静态生命表的编制基于某一年度的人口统计数据,常用的方法有:•中期法:根据不同年龄段的死亡人数和存活人数,计算出每个年龄段的死亡率、存活率等指标。

•年中法:根据年初和年末两个时间点的人口数据,推算出中间每个年龄段的人口数量、死亡率等指标。

中国保险监督管理委员会关于继续使用《中国人寿保险业经验生命表

中国保险监督管理委员会关于继续使用《中国人寿保险业经验生命表(1990-1993)》的通知【法规类别】人身保险【发文字号】保监发[1999]238号【失效依据】中国保险监督管理委员会关于公布规章和规范性文件清理结果的通知【发布部门】中国保险监督管理委员会【发布日期】1999.12.13【实施日期】1999.12.13【时效性】失效【效力级别】部门规范性文件中国保险监督管理委员会关于继续使用《中国人寿保险业经验生命表(1990-1993)》的通知(保监发〔1999〕238号1999年12月13日)中国人寿保险公司、中国太平洋保险公司、中国平安保险股份有限公司、新华人寿保险股份有限公司、泰康人寿保险股份有限公司、新疆兵团保险公司、美国友邦保险有限公司广州分公司、中宏人寿保险有限公司、太平洋安泰人寿保险有限公司、安联大众人寿保险有限公司、金盛人寿保险有限公司、美国友邦保险有限公司上海分公司、美国友邦保险有限公司深圳分公司:现将继续使用《中国人寿保险业经验生命表(1990-1993)》的有关事项通知如下:一、中国第一张寿险业生命表命名为《中国人寿保险业经验生命表(1990-1993)》,英文名称为:《ChinaLifeInsuranceMortalityTable(1990-1993)》,简称:《CL(1990-1993)》。

其中非养老金类业务用表三张,养老金类业务用表三张(见附表),分别是:1.非养老金业务用男表,简称《CL1(1990-1993)》2.非养老金业务用女表,简称《CL2(1990-1993)》3.非养老金业务用男女表,简称《CL3(1990-1993)》4.养老金业务用男表,简称《CL4(1990-1993)》5.养老金业务用女表,简称《CL5(1990-1993)》6.养老金业务用男女表,简称《CL6(1990-1993)》二、非养老金业务表适用于不含养老金给付责任的普通寿险,养老金业务用表适用于养老金保险,包含养老金和普通寿险给付责任的综合保险,养老金保险责任使用养老金业务用表,其他保险责任使用非养老金业务用表。

中国人寿保险业经验生命表数据

平均余命

e

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

x q l d e L T

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

x q l d e L T

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

附录F 中国人寿保险业经验生命表(2000—2003)养老金业务女表(CL4) 年龄死亡率生存人数死亡人数平均余命生存人年数

x q l d e L T

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T。

中国人身保险业重大疾病经验发生率表2020

中国人身保险业重大疾病经验发生率表2020一、背景介绍随着我国经济的快速发展,人们对健康保障的需求日益增长。

人身保险行业作为健康保障体系的重要组成部分,为众多消费者提供了风险保障。

重大疾病保险作为一种针对严重疾病的风险管理工具,受到了广泛关注。

为了更好地了解我国重大疾病的发生情况,中国保险监督管理委员会发布了《中国人身保险业重大疾病经验发生率表2020》。

二、2020年中国人身保险业重大疾病经验发生率表概述《2020年中国人身保险业重大疾病经验发生率表》是根据全国范围内保险公司的理赔数据编制而成,涵盖了各类重大疾病的发病率、死亡率等信息。

经验发生率表可以帮助保险公司更准确地评估风险,合理设置保费,同时为消费者提供参考依据。

三、重大疾病发生率的变化趋势及影响因素根据2020年的数据,重大疾病发生率呈现出以下特点:1.随着年龄的增长,重大疾病发生率逐渐上升。

老年人群体是重大疾病的高发人群,保险公司在承保时应充分考虑年龄因素。

2.男性重大疾病发生率普遍高于女性。

这可能与男性生活习惯、工作环境等因素有关,保险公司可针对性地开展健康宣传和风险管理。

3.城市居民的重大疾病发生率高于农村居民。

城市生活节奏快、环境污染等因素可能是导致这一现象的原因,保险公司可在城市地区加大风险管理力度。

4.重大疾病的发生率与地区差异较大。

沿海发达地区的重大疾病发生率普遍较低,而中西部欠发达地区的发生率较高。

这可能与经济发展水平、医疗资源分布等因素有关。

四、对保险行业的启示与建议1.保险公司应根据地区、年龄、性别等因素,差异化设定保费,实现风险的合理分担。

2.加大健康宣传力度,提高消费者对重大疾病的认知,引导客户合理购买保险。

3.保险公司应加强与医疗机构的合作,为客户提供一站式医疗服务,提高保险服务的满意度。

4.创新保险产品,满足消费者多样化的保障需求,如针对特定疾病的定制化保险产品。

五、结论《中国人身保险业重大疾病经验发生率表2020》揭示了我国重大疾病的发病现状及特点,为保险公司提供了重要参考。

保监会发布第三套生命表

财 政 部 有 关 负责 人 表 示 , 自2 0 1 4究 推进 个

备 金评 估 、现 金价 值计 算等 各 个方 面 。

目前 行业 使 用 的第 二 套 生 命 表是 2 0 0 5

年 底 发 布 ,十 年 多来 人 1 : 3 死亡率发生 了明

当前 中国跨 境资本 流动 风险可 控 ,支撑 外 汇市 场稳定 的根本 性 因素仍 然长期 存在 。

文章 称 .事 实 上 .我 国 宏 观 税 负 近 些

年来 一直 稳 中有 降 .特别 是一 系列 减税 降 负 措施 的 陆续 出 台 .企 业 的税 负大大 减轻 .但 同 期 经 济 增 长 却 出现 了较 大 幅 度 的波 动 , 由最 初 的 两位 数 的 高 增长 到 目前6 7 % 的增

FOR El GN I NVE ST M ENT l N CH I NA

I s s u e 1 2 0 1 7翻亘 嘲

国

财政部 :个税 改革方案建议 已形成 增值税 法适时 启动

2 O 1 6 年1 2 月2 6 日 财政部公布的 《 关

于 ” 完善 营业 税改 征增 值税 全 面落地 政 策 ” 提 案 的答 复 ( 摘要 )》 提 出 .将 适 时 启动 增

上 述三 家 银 行均 需 自批 复 之 日起 6 个月 内完 成筹 建工 作 ,筹建 期 间接 受当地 银监 局 的监督 指 导 .不得 从事 金融 业务 活动 。

生命 表是 人 身保 险 业 的基 石 和 核 心 基 础 设 施 ,是 一 个 国 家或 地 区保 险 精 算 技 术 水 平 高低 的重 要 标 志 ,广 泛 用于 产 品定 价 、准

国 家 税务 总局 官 网于 2 O 1 6 年1 2 月2 1 日

A3复习题(新华三)

新华银代部中国人身保险从业人员资格考试培训辅导复习题A3《人身保险产品》三本试卷共100题,每题有且仅有一个正确选项,答对得1分,漏选、多选或错选得0分,共计100分。

1.下列对分红保单与投资连结保单的叙述,正确的是()。

A.分红保单的投资风险由寿险公司承担,而投资连结保单的投资风险由受益人承担B.分红保单的投资风险由保单持有人承担,而投资连结保单的投资风险由寿险公司承担C.分红保单的资产分配由寿险公司决定,而投资连结保单的资产分配由保单持有人决定D.分红保单的资产分配由保单持有人决定,而投资连结保单的资产分配由寿险公司决定(答案:C.P32)2.保险监管政策的目标之一是维护公平的经营环境,但不包括()。

A.保险人与投保人之间的公平B.投保人之间的公平C.保险人之间的公平D.受益人与投保人之间的公平(答案:D.P45,第13行)3.某人购买了一份短期残疾收入保险。

如果他因意外致残,则从残疾日起()。

A.一个月后,每周领取给付金B.一个月后,每月领取给付金C.一周后,每周领取给付金D.一周后,每月领取给付金(答案:C.P59,8行)4.()能使大部分客户觉得定价合理,通常比较接近行业平均价格。

A.利润最大化定价策略B.中立的定价策略C.渗透性定价策略D.适度性定价策略(答案:B.P68,1-23行)5.为抢占市场,某寿险公司推出一个保险责任与其他公司相同而保费极低的保险产品,该公司违反了定价原则中的()。

A.公平性原则B.充足性原则C.适度性原则D.公开性原则(答案:B.P69,1-12行)第6-10题为套题:秦某,男,36岁,某中学体育教师,业余爱好攀岩。

2005年8月6日,秦某在长江人寿保险公司投保了一份15年期定期寿险,并将自己的爱好告知公司,保额为30万元,缴费期限5年,年缴保费800元指定妻子李某和儿子为受益人。

2006年8月25日,秦某在参加俱乐部组织的攀岩活动中,不幸坠落,摔成重伤,经抢救无效于2006年8月28日死亡。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

平均余命76.7

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

41.9

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

12.1

x q l d e L T

80.9

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

45.6

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

14.1

x q l d e L T

79.7

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

44.8

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

14.1

附录F 中国人寿保险业经验生命表(2000—2003)养老金业务女表(CL4) 年龄死亡率生存人数死亡人数平均余命生存人年数

x q l d e L T

83.7

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

48.3

年龄死亡率生存人数死亡人数平均余命生存人年数x q l d e L T

16.2。