国际结算单证计算共32页文档

国际结算单证计算

内容:

“汇票”字样

缺少规定事 项的,汇票 无效

无条件支付命令

确定金额、付款人名称、收款人名称

付款期限、付款地点

出票日期、出票人签章

2.汇票的使用:

补充自学汇票的八种票据

3、汇票行的为种:类…:背书、拒付、追

按出票人 索银商、业行贴汇汇现票票。((PBCa1on2mk7me-rPe’sr1cDi2aral8fDt)raft)

按附单据

光票(Clean Draft) 跟单汇票(Documentary Draft)

按付款日

即期汇票(Sight Draft) 远期汇票(Time Draft)

按承兑人

银行承兑汇票(Bank’s Acceptance Draft) 商业承兑汇票(Commercial Acceptance Draft)

国际贸易结算方式

国际贸易结算工具

1

国际贸易结算方式

2

不同结算方式的选用

3

一、国际贸易结算工具

票据(Bill)是国际通行的结算和信贷工具, 是可以流通转让的债权债务凭证。目前,国 际贸易中普遍采用的金融票据主要有:汇票 、本票和支票。 (一)、汇票(Bill of Exchange; Draft) 1、定义 :是由出票人(Drawer)签发的, 委托付款人(Payer/受票人Drawee)在见票 时或者在指定日期,无条件支付确定的金额 给收款人(Payee)或者持票人的票据。

预付货款(前T/T):P29 凭单付汇(中T/T):P30 货到付款(后T/T):P30 2、信汇(Mail Transfer, M/T):邮政航空信件方式发出付款 委托通知书 3、票汇(Demand Draft, D/D) :银行即期汇票

第三章国际结算单据

§ 11、毛重(Gross Weight) 填报实际货物的毛重,以公斤为计量单位。

PPT文档演模板

§ 3、通知人(Notify Party): 以信用证要求为准,必须有公司 名称和详细地址。

PPT文档演模板

第三章国际结算单据

•四、出பைடு நூலகம்货物托运单的内容及缮制

§ 4、装运港(Port of Loading) 填写实际货物被装船所在的 港口全称。在信用证项下,必须按照信用证规定的发运港 填制。

§ 5、卸货港(Port of Discharge) 填写实际货物被最后卸离 船舶的所在港口全称。 对于信用证方式结算的交易,按信 用证中规定的卸货港填制。对于有中间商加人的交易三方, 一般货物直接运到最终收货人所在国家或地区的港口。

PPT文档演模板

第三章国际结算单据

•四、出口货物托运单的内容及缮制

§ (6)场到站(CY to CFS):从起运地或装箱港 的集装箱堆场至目的地或卸箱港的集装箱货运站。

§ (7)站到门(CFS to DOor):从起运地或装箱 港的集装箱货运站至收货人工厂或仓库;

§ (8)站到场(CFS to CY):从起运地或装箱港 的集装箱货运站至目的地或卸箱港的集装箱堆场;

PPT文档演模板

第三章国际结算单据

•思考

•在整个出口托运过程中,卖方即发货人 主要制作哪几张单据?

•商业发票 •装箱单

•订舱委托书

PPT文档演模板

第三章国际结算单据

•海运出口货物托运单主要内容

单证业务中的计算

2、一批货物总量250吨,运往日本 某港口基本运输费为每运费吨168港 币,非基本运费按基本运费的30%计 收转船附加费,此外还有16港币/运 费吨的港口附加费,求总运费。

3、出口箱装货物共100箱,报价为每

箱4000美元FOB上海,基本费率为每 运费吨26美元或1.5%,以W/M or Ad Val 选择法计算,每箱体积为1.4m × 1.3m × 1.1m,毛重为每箱2公吨, 并加收燃油附加费10%,货币贬值附 加费20%,转船附加费40%,求总运费

其他运费计算

集装箱运费计算

单位集装箱运价*集装箱数

航空运费计算

计费重量*运价

计费重量:实际重量与体积重量从高

体积重量(千克/公斤)=货物体积(立 方米)/0.006(立方米/千克)

保险费计算

出口:

以CIF或CIP为基础加一成 保险金额=CIF*(1+投保加成率)

银行买入价 银行卖出价

1、将本币折成外币——(银行)买 入价

外币=本币/汇率(买入价)/100

例:出口玩具40000元,客户要求以 美元报价

将来企业收入外汇换本币,由银行买 入外汇,用买入价

2、将外币折成本币——(银行)卖 出价

本币=外币*汇率(卖出价)/100

例:进口货物价值4835.53美元,求 付汇所需本币

企业用本币换外汇付款,由银行卖出 外汇,用卖出价

3、一种外币折成另一种外币:按照 银行外汇牌价(用买价则都用买价) 将两种外币都折成人民币,然后间接 地算出两种外币的兑换率。

例:出口服装:每打100美元FOB上海 如:USD100=CNY790/810, GBP100=CNY1100/1130, 英镑报价?

第9章国际商务单证业务中的计算

)。

C. 体积法 D. 按件法 )。 D. 超重附加费 E. 平舱费 E. 时利率 E. 选择法

银行汇兑和费用计算

2、某公司对外出口一批总值10万美元的货物,外 方要求远期180天付款,并愿意承担远期付款利 息,年息为6%,试问该利息为多少? 利息 = 本金 X 利率 X 时期 100,000 X 6% ÷ 365 X 180 = 2958.90(美元) 该利息为2958.90美元。

银行汇兑和费用计算

保险费=CIF-CFR = 10000 – 9890 = 110

我国公司应从原报价中减去110美元的保险费。

保费计算

3、我国A公司向美国B公司出口某商品每公吨1200 美元FOB大连,B公司要求改报CIF旧金山价, 如果运费每公吨130美元,加1成投保,保险费率 为1%, 请问A公司应报多少美元? CIF = (FOB+F) / (1- 保险加成 x 保费率) CIF = (1200 + 130 )/( 1- 110% x 1%)

佣金计算

4、我国A公司向美国B公司出口某商品每箱200 美元FOB大连,B公司要求改报CFRC5旧金山 价,如果运费每箱22美元,请问A公司应报多 少美元? CFRC = (FOB+F) / (1-佣金率) CFRC5 = (200 + 22 )/ (1- 5%)

= 222 / 95%

= 233.68

0.48 X 0.3 X 0.25 X 225 ÷ 0.006 = 1350 (千克)

运费 = 2700 X 11.2 = 30240 (元)

空运运费为30240元。

运费计算

3、一发电机重7公吨,运往汉堡,海运运费按重量 计,每公吨8美元,另需付10%燃油附加费,20% 超重费,试计算该电机的运费。 运费 = 基本运费 x (1+附加费率)x 运费吨 = 8 x (1 + 0.1 + 0.2)x 7

国际商务单证中的计算

(1)折扣的含义——卖方按原价给予

买方一定百分比的减让,即在价格 上给予适当的优惠。只有明扣,没

有暗扣。 (2)折扣的规定方法:

缩写——USD600 per M/T CIF Hong Kong less 2% discount. 绝对数——discount USD4 per M/T

运费的计算

• • • • • 基本运费的计费标准共有以下六种: (1)重量法 (2)体积法 (3)从价法 (4) 选择法

佣金的计算

2、按成交数量支付佣金,即: 佣金=数量×单位数量佣金 3、按FOB净价为基数计算 佣金 =( CIF - 运费-保险费)×佣金率

例

题

佣金=100×5%=5(美元) 净价=100-5=95(美元) FOBC5=100/(1-5%) =105.26(美元) FOB净价=100 ×(1-2%) =98(美元) FOBC5=98/(1-5%) =103.16(美元)

出口9120只三色戴帽熊的报价如下(注:计 算时保留4位小数,最后报价取小数点后2 位): USD0.8PERCARTONFOBSHANGHAI USD0.97PERCARTONCFRMONTREAL USD0.98PERCARTONCIFMONTREAL

价格公式归纳(销售利润率)

FOB

= 实际成本 + 国内费用

选择法的种类:

• W/M

• W OR Ad Val

• M OR Ad Val • W/M OR Ad Val

• ( 5)综合法

• (6)按件法

班轮运费的计算

1、出口商品到科威特1 000箱,每箱体积为 40×30×20厘米,毛重为30千克。如查船公司运价表, 该商品运费计算标准为M/W,等级为10级,查中国至科 威特为海湾航线10级商品按每公吨收费222港元,燃油 附加费26%。问该批商品运费多少?

国际商务单证中的计算

国际商务单证中的计算国际商务单证中的计算一、佣金的计算佣金的计算公式:单位货物佣金额=含佣价*佣金率净价=含佣价-单位货物佣金额=含佣价*(1-佣金率)含佣价=净价/(1-佣金率)例1:某出口公司对外报价某商品每公吨2000美元CIF纽约,外商要求4%佣金。

在保持我方净收入不变的情况下,应该报含佣价为:CIFC4%=CIF净价/1-4%=2000/1-4%=2083.33(美元)例2:某出口公司对外报价某商品每公吨2000美元CIFC2%纽约,外商要求将佣金率提高到4%佣金。

在保持我方净收入不变的情况下,应该报含佣价为:CIFC4%=CIF净价/1-4%=2000*(1-2%)/(1-4%)=2041.67(美元)例3:某出口公司对外报价某商品每箱800美元FOBC2%上海,外商要求将佣金率提高到5%佣金。

在保持我方净收入不变的情况下,应该报含佣价为:净价=含佣价*(1-佣金率)=800*(1-2%)含佣价=净价/(1-佣金率)=800*(1-2%)/(1-5%)=825.26美元二、班轮运费的计算(一)班轮运输基本运费的计算标准基本运费的计算标准共有以下六种。

1、重量法按照货物毛重计算的称为重量法。

费率表上标注“W”(Weight),以每吨作为运费计算单位,吨以下到小数点后三位。

2、体积法按照货物体积计算的称为体积法。

费率表上标注“M”(Measurement),以每立方米(m3)作为计算单位;立方米以下到小数点后三位。

体积法的计算方法是:以一个立方米(m2)作为计费单位(又称尺码吨),小数点后取三位,第四位四舍五入。

例如,食品罐头一批共150箱,每箱体积为40cm×30cm×32cm,该批罐头的尺码吨(立方米)的计算公式为:长(m)×宽(m) ×高(m) ×包装件数=体积(m3)0.4×0.3×0.32×150=5.76 (m3)3、从价法按照货物的价值作为运费计算标准的称为从价法。

第九章国际商务单证中的计算ppt课件

❖ 佣金是代理人或经纪人、中间商因介绍交易或代买 代卖所获得的报酬。佣金有明佣和暗佣之分。

❖ 明佣是在买卖合同或发票等有关单证上公开表明的 佣金。

❖ 暗佣是对实际买方保密,由卖方暗中支付给中间人, 不在发票等有关单证上显示。

❖ 折扣是卖方在一定条件下给予买方的价格减让。一 般是以原价格为基础,扣除一定的百分比来算出实 际应付价款,折扣只有明扣而无暗扣。

(三)拼装或称混载货物

❖ 货运代理将散装的货物拼起来发运,运达目 的地之后由代理按不同货物标记分交给不同 收货人,从中获利。

三、铁路运费计算

❖ (一)国际联运

❖ 1.发送路和到达路的铁路运输费用,按发送国和 到达国国内铁路运价规则计收。 2.过境路的铁路运输费用,按“国际铁路货物联 运协定统一过境运价规程”(简称“统一运价”) 的有关规定计收。 3.未参加国际货协铁路的运送费用,按这些铁路 所参加的另一种联运协定(如国际货约)的规定计 收。

❖ 1、金额累进佣金

❖ 按一定时期内推销金额所达到的佣金等级计算佣金

❖ 2、超额累进佣金

❖ 各等级的超额部分,各按使用等级的佣金率计算,然后将各 级佣金额累加起来,求得累进佣金的总额

❖ (五)含佣价与净价之间的换算 含佣价=净价/(1-佣金率)

二、折扣的计算

❖ 折扣是卖方给予买方在价格上的一定比例的 减让,习惯上以百分率表示。

❖ 出口押汇的利率则采用浮动汇率,即由中国银行参照伦敦银 行间拆放利率再加适当幅度而制定的汇率。

❖ 伦敦银行间拆放利率的英文是“London Inter Bank Offered Rate,缩写为LIBOR”。它是国际金融业的权威利率。 LIBOR分1个月、3个月、6个月、1年等不同的利率。中国银 行以LIBOR1个月的利率0.5%-1%的幅度作为我国出口押汇 的利率。

国际商务单证业务中的计算

Page 5

LOGO

例3:某出口公司对外报价某商品每箱800美元 FOBC2%上海,外商要求将佣金率提高到5%佣 金。在保持我方净收入不变的情况下,应该报含 佣价为:

净价=含佣价*(1-佣金率)=800*(1-2%) 含佣价=净价/(1-佣金率)=800*(1-2%)/ (1-5%)=825.26美元

Page 6

LOGO

(2005年试题) 某出口公司对外报CIF纽约价为1000美元,对方 提出要3%佣金,在保证我方净收入不变的前提下, 请计算含佣价应为多少美元?

解析:含佣价=净价/1-佣金率

=1000/1-3% =1030.93美元

Page 7

二、折扣

LOGO

折扣(Discount)是卖方在一定条件下给予买方 的价格减让。一般是以原价格为基础,扣除一定 的百分比来算出实际应付价款。折扣只有明扣而 无暗扣,在办理保险时,投保金额按理应以减除 折扣后的净价为计算基数,但实际做法都以信用 证条款为准。佣金则不管明佣或暗佣,均应以含 佣价为投保基数。 在我国对外贸易中,使用折扣主要是为了照顾老 客户,确保销售渠道,扩大对外销售等目的。在 实际业务中应根据具体情况,针对不同客户,灵 活运用各种折扣方式,如为了扩大销售而使用数 量折扣,为发展客户关系而使用特别折扣等。

Page 15

LOGO

5、综合法 采用综合法计费的货物,除按重量吨或尺码吨计收运费外, 还要加收从价运费。即: ①W & Ad Val表示按重量吨计费并加上从价运费。 ②M & Ad Val表示按体积(尺码吨)计费并加上从价运费。 6、按件法 有些货物无法衡量其重量或测其体积,又非贵重物品,如 活牲畜、汽车等,均按件(只、头、辆)为单位计算运费。 在以上六种方法中,食品、纺织品、土畜产出口多以体积 法为计算标准,也有一小部分按重量或重量/体积选择法 为计算标准。

国际结算单证计算

内容:

“汇票”字样 无条件支付命令

缺少规定事 项的,汇票 无效

确定金额、付款人名称、收款人名称 付款期限、付款地点

出票日期、出票人签章

2.汇票的使用:

补充自学汇票的八种票据 3、汇票的种类: 行为:…背书、拒付、追 银行汇票(Banker’s Draft) 索、贴现。 P127-P128 按出票人

5、信用证业务流程:(以跟单信用证为例)

1 合同 采用信用证支付方式

6 装运 5 装运 单据

受益人

4 通 知 信 用 证 7 交 单 议 付

开证申请人

13 12 11 2

14 凭单 提货

通知行 议付行

8 验 单 付 款

承运人

交 审 单 单 付 款

提 示 付 款

申 请 开 证

10 偿付 9 寄单索汇

4

2

3、托收行将有关单据寄交代收 行并说明委托书中的各项指示

托 收 行

6、代收行收款后通知托收行收妥转账

代 收 行

(三)信用证(Letter of Credit)

1.定义:是开证行(Opening Bank)根据进口方(开证申请人, Applicant)的请求,向出口方(受益人,Beneficiary)开立的

折扣以成交金额或发票金额为基础计算, 折 扣 = 原价(或含折扣价)× 折扣率 折实售价=原价(或含折扣价)×(1-折扣率)

四、运费的计算

(一) 班轮运费的计算:

F=基本运费+附加运费 [例]某公司出口到海湾国家某货物50箱,每箱体积 41×33.3×29(厘米),每箱毛重为44.5公斤。经 查船公司的“货物分级表”,该货物运费的计费标 准为W/M,等级为10级;又查“中国-海湾地区 等级费率表”,10级运费基本费率为港币222元, 另加收20%燃油附加费,和 21%的港口附加费问: 出口企业应向船公司支付的运费总额是多少? 解: M = 0.41×0.333×0.29 = 0.0396 M W = 0.0445 M/T 按重量算 F = 0.0445×50×222×(1+20%+21%) = 696.47(港元)

国际单证计算公式

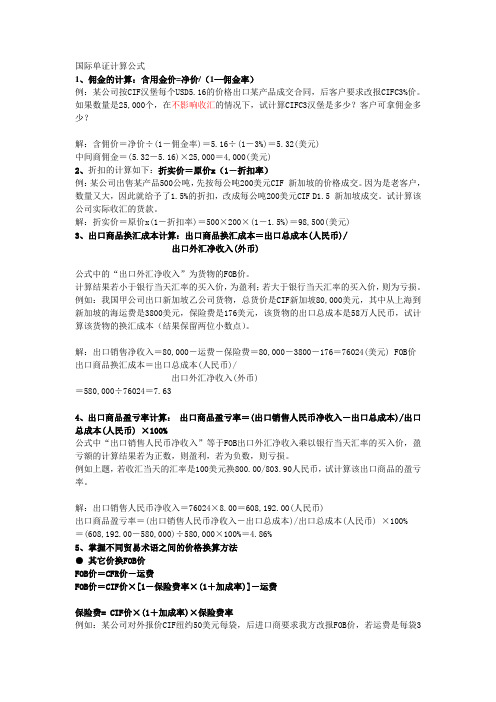

国际单证计算公式1、佣金的计算:含用金价=净价/(1—佣金率)例:某公司按CIF汉堡每个USD5.16的价格出口某产品成交合同,后客户要求改报CIFC3%价。

如果数量是25,000个,在不影响收汇的情况下,试计算CIFC3汉堡是多少?客户可拿佣金多少?解:含佣价=净价÷(1-佣金率)=5.16÷(1-3%)=5.32(美元)中间商佣金=(5.32-5.16)×25,000=4,000(美元)2、折扣的计算如下:折实价=原价x(1-折扣率)例:某公司出售某产品500公吨,先按每公吨200美元CIF 新加坡的价格成交。

因为是老客户,数量又大,因此就给予了1.5%的折扣,改成每公吨200美元CIF D1.5 新加坡成交。

试计算该公司实际收汇的货款。

解:折实价=原价x(1-折扣率)=500×200×(1-1.5%)=98,500(美元)3、出口商品换汇成本计算:出口商品换汇成本=出口总成本(人民币)/出口外汇净收入(外币)公式中的“出口外汇净收入”为货物的FOB价。

计算结果若小于银行当天汇率的买入价,为盈利;若大于银行当天汇率的买入价,则为亏损。

例如:我国甲公司出口新加坡乙公司货物,总货价是CIF新加坡80,000美元,其中从上海到新加坡的海运费是3800美元,保险费是176美元,该货物的出口总成本是58万人民币,试计算该货物的换汇成本(结果保留两位小数点)。

解:出口销售净收入=80,000-运费-保险费=80,000-3800-176=76024(美元) FOB价出口商品换汇成本=出口总成本(人民币)/出口外汇净收入(外币)=580,000÷76024=7.634、出口商品盈亏率计算:出口商品盈亏率=(出口销售人民币净收入-出口总成本)/出口总成本(人民币) ×100%公式中“出口销售人民币净收入”等于FOB出口外汇净收入乘以银行当天汇率的买入价,盈亏额的计算结果若为正数,则盈利,若为负数,则亏损。

第三章 国际贸易单证业务中计算

实际成本 + 国内费用 + 海洋运费

1-利润率-佣金率-银行费用率

1-利润率-佣金率-银行费用率 -(1+加成率)x 保险费率

卡拉奇(KARACH)某客户对上海奇乐公司的“飞跃”牌缝纫机表示 极大兴趣,首次订单量为1x 20 FCL.产品具体资料如下:(增值税 为17%,退税率为9%) 型号 包装方式 供货价格 尺码(cm) 毛/净重(kg) GN800 1台/箱 260(元/台) 43*34*36 4.17/4

(2)

销售收入:350x8.10= ¥ 2835.00…1 国内费用:(1000+800+100+150+100+1500)/426= ¥ 8.5681…2 海洋运费:1000x8.10/426= ¥ 8100/426= ¥ 19.0141…3 保险费:350x(1+10%)x0.20%x426x8.10 /426 = ¥ 6.2370…4 佣金: 350x5%x8.10= ¥ 141.7500…5

解题:

一、实际成本:260 X ( 1+17%-9%) /(1 +17%) 二、费用:

① 国内费用 出口定额费用: 260 x 4% = 10.4 RMB 垫款利息: ② 海洋运费 17500/4.17 = 4196.6426 取4196箱 25 / (0.43 x 0.34 x 0.36 ) = 474.9962 取 474 箱, 计474台 260 x 8% x 30/360 = 1.7333 RMB RMB = 240

税收、保险费、佣金、利润

出口关税=出口完税价格× 关税率

其中:出口完税价格= FOB/(1+关税率)

国际贸易单证业务中的计算共25页文档

1、战鼓一响,法律无声。——英国 2、任何法律的根本;不,不成文法本 身就是 讲道理 ……法 律,也 ----即 明示道 理。— —爱·科 克

3、法律是最保险的头盔。——爱·科 克 4、一个国家如果纲纪不正,其国风一 定颓败 。—— 塞内加 5、法律不能使人人平等,但是在法律 面前人 人是平 等的。 ——波 洛克

谢谢!

36、自己的鞋子,自己知道紧在哪里。——西班牙

37、我们唯一不会改正的缺点是软弱。——拉罗什福科

xiexie! 38、我这个人走得很慢,但是我从不后退。——亚伯拉罕·林肯

39、勿问成功的秘诀为何,且尽全力做你应该做的事吧。——美华纳

40、学而不思则罔,思而不学则殆。——孔子

国际贸易结算与单证

三、当前国际贸易结算业务的特点 〔一〕银行成为当代国际结算业务的中枢 〔二〕贸易结算与融资信贷相结合 〔三〕传统结算方式面临新的变化 〔四〕结算货币多元化 美元——三极通货——美元和欧元 〔五〕结算业务的电子化和网络化趋势

四、国际结算制度

〔一〕多边结算制度〔现汇结算〕

1、产生根底:多边结算方式萌芽于资本主义 自由竞争时代,盛行于资本主义金本位时期。 由于金本位制具有金币自由铸造、银行券自由 兑换和黄金自由输出入的特点,各国之间的汇 率稳定,资金调拨自由,为多边结算的顺利开 展创造了有利条件。后来实行纸币本位制后, 黄金和纸币已不发生直接的联系, 许多资本主义国家根据它本身的 对外支付能力和黄金外汇储藏情 况,对本国货币的可兑换性和资 金的移动施加了不同程度的限制。

2.信用证的当事人

(1)开证申请人 (Applicant)或称(Opener);(2)开证行 (Opening Bank or Issuing Bank);(3)通知行 (Advising Bank or Notifying Bank);(4)受益人 (Beneficiary);(5) 议付行 (Negotiating Bank);(6)付款行 (Paying Bank or Drawee Bank)

式成交的很少,必然考虑买方或卖方的信用及银行的信用。

2、时间因素 即货款的先付和后付直接影响资金

周转及利润。

3、货币因素 即用什么币种来进展结算。如果

所使用的货币是一种币值下浮的货币, 授信期限越长,授信一方的损失就越大。

本章例题和思考题:

1、下面是日本居民通过日本东京银行对外发生的经济贸 易活动〔1〕日本商人甲从沙特阿拉伯进口石油支付1亿 美元;〔2〕日本商人乙对英国出口汽车收入1亿5千万美 元;〔3〕日本商人丙从美国购置农产品支付3千万美元; 〔4〕东京银行贷给新加坡新桥银行三年期信贷2千万美 元;〔5〕日本商人丁汇给其瑞士子公司1百万美元。假 设东京银行在纽约花旗银行开立一个美元帐户用于多边 结算,其帐务分录应如何处理,开立这样的帐户是否可 起到减少资金调拨和结算手续的作用?