《主要经济业务处理》PPT课件

合集下载

第五章 制造业企业主要经济业务的核算 《基础会计》PPT课件

接受投资超出注册资本法定份额

(二)接受投资业务核算应设置的账户

1.“实收资本”/“股本”账户

“实收资本”账户结构如下:

借方

实收资本

贷方

实收资本的减少额

实收资本的增加额

期末余额:实收资本 的实有额

“股本”账户结构如下:

借方

股本

贷方

股本的减少额

股本的增加额

期末余额:股本 的实有额

2.“资本公积”账户

借方

借:本年利润

325 100

贷:主营业务成本

244 000

营业税金及附加

15 000

其他业务成本

12 000

管理费用

38 600

销售费用

8 000

财务费用

2 500

营业外支出

5 000

【例5-35】华夏有限责任公司按利润总额108 400元计算并结转本期的所得税费用。所得税税率为25%,假 设没有纳税调整项目。

(二)利润分配核算应设置的主要账户

结构如下: 1.“利润分配”账户

借方

利润分配

贷方

(1)年末,从“本年利润”账户转入的 (1)年末,从“本年利润”账户转入的

的净亏损;

的净利润;

(2)实际分配的利润额 年末余额:累计未弥补亏损额

(2)盈余公积弥补亏损额 年末余额:累计未分配利润额

“盈余公积”账户

结构如下:

资本公积

贷方

资本公积的减少额 资本公积的增加额

期末余额:资本 公积的结存数

【例5-1】 华夏有限责任公司接受M公司的投资200

000元,款项已存入银行。

编制会计分录如下:

借:银行存款

200 000

企业主要经济业务的核算 PPT课件

首先,分析经济业务的内容,确定所涉及会计 要素下对应的账户名称,并判断是增加还是减少;

其次,确定该项业务应记入相关账户的借方还

是贷方,以及各账户应记录的金额。

第四章

企业主要经济业务的核算

学习目的:通过实践提高应用会计核算方法的能力。 学习要求:掌握制造企业主要经济业务相关账户 的设置、用途及其结构,主要经济业务会计分录 的编制,明确材料采购成本、产品生产成本的基 本构成、销售业务的核算,能够正确区分成本和 费用,掌握利润总额的构成及其核算方法。 学习重点:制造业材料采购业务、产品生产业务、 产品销售业务及财务成果的核算。 学习难点:总分类账户的设置与核算。

按投资主体的不同

分 类

按投入资产的形态

实物资产投资 无形资产投资

(二)实收资本的会计处理

1、账户设置: 实收资本(股本) 性质:所有者权益账户 作用:核算和反映企业实收资本的增减变动情况及其结果。

借

实收资本

贷

余:期初实有的资本数额

减少额(抽回投资) 增加额(企业实际收到投入资本) 余:期末实有的资本数额

按偿还期 的不同分

1、账户设置:短期借款 、长期借款

作用:反映企业借款的借入、归还及结余情况 借 短期借款、长期借款 贷

余:期初尚未归还的借款本金

归还的借款 借入的借款 余:期末尚未归还 的借款本金

按照债权人及借款种类进行明细分类核算。

2、会计处理

(1)短期借款取得的会计处理 例4-4 永安公司于××年12月10日向银

第一节

筹资业务的核算

企业筹集资金的渠道是多种多样的,主要有

两种方式:

一是吸收投资;

二是取得借款。

筹资业务涉及的账户及其关系

其次,确定该项业务应记入相关账户的借方还

是贷方,以及各账户应记录的金额。

第四章

企业主要经济业务的核算

学习目的:通过实践提高应用会计核算方法的能力。 学习要求:掌握制造企业主要经济业务相关账户 的设置、用途及其结构,主要经济业务会计分录 的编制,明确材料采购成本、产品生产成本的基 本构成、销售业务的核算,能够正确区分成本和 费用,掌握利润总额的构成及其核算方法。 学习重点:制造业材料采购业务、产品生产业务、 产品销售业务及财务成果的核算。 学习难点:总分类账户的设置与核算。

按投资主体的不同

分 类

按投入资产的形态

实物资产投资 无形资产投资

(二)实收资本的会计处理

1、账户设置: 实收资本(股本) 性质:所有者权益账户 作用:核算和反映企业实收资本的增减变动情况及其结果。

借

实收资本

贷

余:期初实有的资本数额

减少额(抽回投资) 增加额(企业实际收到投入资本) 余:期末实有的资本数额

按偿还期 的不同分

1、账户设置:短期借款 、长期借款

作用:反映企业借款的借入、归还及结余情况 借 短期借款、长期借款 贷

余:期初尚未归还的借款本金

归还的借款 借入的借款 余:期末尚未归还 的借款本金

按照债权人及借款种类进行明细分类核算。

2、会计处理

(1)短期借款取得的会计处理 例4-4 永安公司于××年12月10日向银

第一节

筹资业务的核算

企业筹集资金的渠道是多种多样的,主要有

两种方式:

一是吸收投资;

二是取得借款。

筹资业务涉及的账户及其关系

《主要经济业务》课件

主要经济业务的挑战与机遇

经济业务的发展和变化,将会面临着各种挑战和机遇。

1 挑战

政策的不确定性、市场的不稳定、竞争的加 剧、环保压力等将是经济业务发展的阻碍和 挑战。

2 机遇

科技的发展、产业的转型升级、绿色经济的 崛起等都是经济业务可持续发展的重要机遇。

总结与展望

经济业务一直是国家经济发展的主要力量,未来将有更多的机遇和挑战。在未来的经济业务发展中,我们需要 不断地创新,拥抱变化,推动业务发展走出一条可持续发展的道路。

销售

销售是经济业务的重要阶段,通过销售产品或者 服务等方式进行营利。

投资

投资是经济业务的一种方式,通过购买证券、债 券和基金等来获得财务收益。

金融

金融行业是经济业务的核心领域之一,包括了银 行、证券、保险等多方面业务。

主要经济业务的种类与特点

主要的经济业务包括制造业、服务业、农业以及金融业等。每一类业务都有自己的特点和特殊之处。

主要经济业务

经济活动是一个极其广阔的领域,它涉及到人们的生产、消费和交换等多个 方面。在这个领域中,经济业务是非常重要的一部分。

经济业务的定义

经济业务是指一个国家、地区或者企业进行的以营利为目的的各种经济活动。这些活动包括了生产、销售、投 资、金融等方面。

生产

经济业务的生产领域,从基本的资源开采到加工 生产制造,构成了一个完整的链条。

科技创新

随着科技的不断进步,各个产业都将迎来科技创 新的浪潮,不断推动经济业务的发展。

互联网+

“互联网+”是当前的一个重要趋势,未来经济业 务会越来越多地借助于互联网的力量。

多元化发展

各大行业将更多地实现多元化发展,不断在新的 业务领域中寻求机遇。

业务管理-借贷记账法下主要经济业务的账务处理(PPT244页)

第一节 企业的主要经济业务

资金进入企业

资金退出企业

会计对象

资金运动

主要经营活动

资金 进入

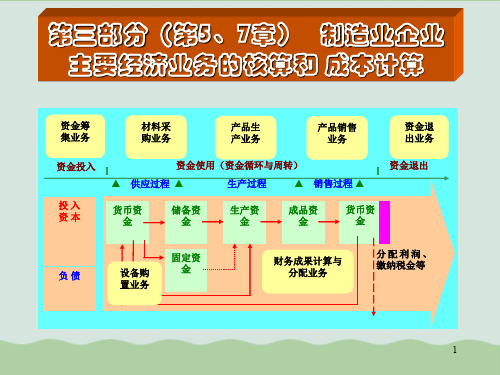

供应过程

生产过程

销售过程

货币 资金

储备 资金

生产 资金

支付工资、费用 固定资金进入

成品 资金

货币 资金

资金退出

周转

循环

账务处理的主要内容

• 资金筹集业务的账务处理 • 固定资产过程的账务处理 • 材料采购业务的账务处理 • 生产业务的账务处理 • 销售业务的账务处理 • 期间费用的账务处理 • 财务成果的账务处理

无形资产

借:无形资产 贷:实收资本

实物

借:固定资产 贷:实收资本

借:原材料 贷:实收资本

业务举例 1.投入货币资金的核算 例5-1: 12月1日光明公司收到国家投入货

币资金200000元,存入银行。

借:银行存款 200000 贷:实收资本 200000

2.投入固定资产的核算

例5-2:光明公司收到甲公司投入 的新设备一台,该设备所确认的价 值为60000元。

借:银行存款

11

贷:实收资本——丙公司

10

资本公积——资本溢价

1

二、借入资本的核算

(一)负债筹资的构成 (二) 账户设置 (三) 账务处理

(一)负债筹资的构成

负债筹资主要包括短期借款、长期借款以及结 算形成的负债等。

1、短期借款:企业向银行和其他金融机构借入 期限在一年以内(包含一年)的借款.

2、长期借款:企业向银行和其他金融机构借入 期限在一年以上(不包含一年)的借款.

2、长期借款

(1)借入时 借:银行存款 贷:长期借款

(2)利息 长期借款付息的方式有 到期一次还本付息

第五章 借贷记账法下主要经济业务处理

财务成果业务 • 计算盈亏 • 缴纳税金 • 进行利润分配等

第二节

资金筹集业务的账务处理

• 企业资金筹集的渠道主要包括投资者投入 资金(所有者权益)和负债筹资形成的债 权人权益(通常称为债务成本),主要包 括企业向债权人借入的资金和结算形成的 负债资金等。

一、所有者权益筹资业务

(一)所有者投入资本的构成 按照投资主体不同可分为:国家资本金、法 人资本金、个人资本金、和外商资本金

借方

实收资本

贷方

期初余额: 上期末投入资本的实有数额 本期减少的资本数额 本期实际收到的投资者的投资 数额 期末余额: 本期末投入资本的实有数额

(二)会计分录

企业接受投资时 借:银行存款、固定资产等 贷:实收资本

(三)应用举例

例1 投资者用货币资金50 000元向企业投资: 借:银行存款 50 000 贷:实收资本 50 000 例2 ×单位用150 000元的设备向企业投资: 借:固定资产 150 000 贷:实收资本——× × 单位 150 000

(二)会计分录

企业借入款项时: 借:银行存款 贷:短期借款或长期借款

(三)应用举例

例1:从银行借入期限为10个月的借款10万元存入银行。

借:银行存款 100 000 贷:短期借款 100 000 例2 从银行借入用于购置设备款50万元存入银行, 期限2年。 借:银行存款 500 000 贷:长期借款 500 000

工业企业,包括供应、生产和销售三个过程。 沿着货币资金 →储备资金→生产资金 → 成 品资金 →结算资金 → 货币资金的轨道不断 地改变其存在的形态,概括地说,企业的资 金运动表现为筹集资金,使用资金和收回资 金的过程。

资金筹 集业务

筹集资金

制造业主要经济业务的核算ppt课件

第四章 制造业主要经济业务的核算

目的与要求

了解制造企业的主要经济业务,掌握该企 业资金运动各环节主要业务的账务处理方法和 制造(生产)成本计算与会计处理方法,并能 够熟练运用相关账户。

重点

企业生产经营各环节主要经济业 务的核算(会计处理)

难点 资金筹集、各环节成本的核算

完整版ppt课件

1

工业(制造)企业资金运动过程

筹资渠道

投资者出资 投入资本(永久性资本) 债权人提供(银行或其他单位借入)

投入资本即投资者按照章程、合同、协议 的约定实际投入企业的资本。投资主体:国家、

个人、法人、外商。投资形式:货币、实物、有价证券、 无形资产。

完整版ppt课件

3

二、筹资过程业务核算的账户设置

(一)投入资本核算设置的帐户 1、“实收资本”账户: 性质:所有者权益(资本)账户 用途:核算企业投资者实际投入企业的资本及增减变动情况

企业向债权人借入的长短期借款:企业须按规 定用途使用,并偿还本息。

偿还期限在一年或一个营业

性质:负债(结算)账户 之为短期借款。

用途:核算企业从银行或其他金融机构借入的各种借

款及增减变动情况 完整版ppt课件

7

结构: 借方

长(短)期借款

贷方

已偿还的各种借款 实际借入的各种款项

尚未偿还的各种借款

(按债权人、借款种类设明细账)

3、“应付账款”账 性质:负债(结算)账户

用途:核算企业购买材料物资、接受劳务等而应付给供

方的款项及增减变动情况。

结构: 借方

应付账款

贷方

已支付或已开出承兑商业 汇票抵付的应付款项

应付未付供应单位款项

发生应付未付供方款项数

目的与要求

了解制造企业的主要经济业务,掌握该企 业资金运动各环节主要业务的账务处理方法和 制造(生产)成本计算与会计处理方法,并能 够熟练运用相关账户。

重点

企业生产经营各环节主要经济业 务的核算(会计处理)

难点 资金筹集、各环节成本的核算

完整版ppt课件

1

工业(制造)企业资金运动过程

筹资渠道

投资者出资 投入资本(永久性资本) 债权人提供(银行或其他单位借入)

投入资本即投资者按照章程、合同、协议 的约定实际投入企业的资本。投资主体:国家、

个人、法人、外商。投资形式:货币、实物、有价证券、 无形资产。

完整版ppt课件

3

二、筹资过程业务核算的账户设置

(一)投入资本核算设置的帐户 1、“实收资本”账户: 性质:所有者权益(资本)账户 用途:核算企业投资者实际投入企业的资本及增减变动情况

企业向债权人借入的长短期借款:企业须按规 定用途使用,并偿还本息。

偿还期限在一年或一个营业

性质:负债(结算)账户 之为短期借款。

用途:核算企业从银行或其他金融机构借入的各种借

款及增减变动情况 完整版ppt课件

7

结构: 借方

长(短)期借款

贷方

已偿还的各种借款 实际借入的各种款项

尚未偿还的各种借款

(按债权人、借款种类设明细账)

3、“应付账款”账 性质:负债(结算)账户

用途:核算企业购买材料物资、接受劳务等而应付给供

方的款项及增减变动情况。

结构: 借方

应付账款

贷方

已支付或已开出承兑商业 汇票抵付的应付款项

应付未付供应单位款项

发生应付未付供方款项数

主要经济业务事项账务处理

; 答案:[ C、D ] 解析:注意每种业务的会计分

录处理。

历年考题演练

❖ 19、12月9日,A公司有一笔20000 元的应收帐款无法收回,经过批准 ,确认为坏账损失。以下会计处理 正确是( )

A、借:管理费用20000 B、贷:应收帐款20000 C、借:营业外支出20000 D、贷:坏账准备20000 答案:[ B ] 解析:借:坏账准备20000

五、应付票据的核算

❖ 应付票据是指企业购买材料、 商品和接受商品劳务等而开出、 承兑的商业汇票,包括商业承兑 汇票和银行承兑汇票。企业通过“ 应付票据”科目,核算应付票据的 发生、偿付等情况。

六、应付职工薪酬的核算

❖ (一)应付职工薪酬的内容 应付职工薪酬包括:职工工

资、奖金、津贴和补贴、职工福 利费,医疗、养老、失业、工伤 、生育等社会保险费,住房公积 金,工会经费,职工教育经费, 非货币性福利等。 (二)应付职工薪酬的核算

应向有关保险公司收取的赔款等 ;

2.应收的出租包装物租金; 3.应向职工收取的各种垫付 款项,如为职工垫付的水电费、

应由职工负担的医药费、房租费 等;

4.存出保证金,如租入包装 物支付的押金;

5.其他各种应收、暂付款项 。

❖ 【例题1】下列项目中应通过“其他 应收款”核算的有( )。

❖ A.拨付给企业各内部单位的备用金 B.应收的各种罚款 C.收取的各种押金 D.应向职工收取的各种垫付款项

(1)年末计提坏帐准备: 当期应计提坏帐准备 =应收帐款的期末余额X估计比例-“坏帐

准备”调整前账户贷方余额 (若为借方余额,则减负数就是加;如

贷方余额则减) 注意:计算结果为正数——补提 借:管理费用

贷:坏帐准备 计算结果为负数——冲销 借:坏帐准备

录处理。

历年考题演练

❖ 19、12月9日,A公司有一笔20000 元的应收帐款无法收回,经过批准 ,确认为坏账损失。以下会计处理 正确是( )

A、借:管理费用20000 B、贷:应收帐款20000 C、借:营业外支出20000 D、贷:坏账准备20000 答案:[ B ] 解析:借:坏账准备20000

五、应付票据的核算

❖ 应付票据是指企业购买材料、 商品和接受商品劳务等而开出、 承兑的商业汇票,包括商业承兑 汇票和银行承兑汇票。企业通过“ 应付票据”科目,核算应付票据的 发生、偿付等情况。

六、应付职工薪酬的核算

❖ (一)应付职工薪酬的内容 应付职工薪酬包括:职工工

资、奖金、津贴和补贴、职工福 利费,医疗、养老、失业、工伤 、生育等社会保险费,住房公积 金,工会经费,职工教育经费, 非货币性福利等。 (二)应付职工薪酬的核算

应向有关保险公司收取的赔款等 ;

2.应收的出租包装物租金; 3.应向职工收取的各种垫付 款项,如为职工垫付的水电费、

应由职工负担的医药费、房租费 等;

4.存出保证金,如租入包装 物支付的押金;

5.其他各种应收、暂付款项 。

❖ 【例题1】下列项目中应通过“其他 应收款”核算的有( )。

❖ A.拨付给企业各内部单位的备用金 B.应收的各种罚款 C.收取的各种押金 D.应向职工收取的各种垫付款项

(1)年末计提坏帐准备: 当期应计提坏帐准备 =应收帐款的期末余额X估计比例-“坏帐

准备”调整前账户贷方余额 (若为借方余额,则减负数就是加;如

贷方余额则减) 注意:计算结果为正数——补提 借:管理费用

贷:坏帐准备 计算结果为负数——冲销 借:坏帐准备

制造业企业主要经济业务的核算和成本计算PPT课件

※该运费是由供货企业垫付的,因此应计入应付账 款总额。

例18:会计分录: 借:应付账款——东方工厂 贷:银行存款

3 690 3 690

19

例19:将(甲、乙)材料验收入库,结转其实际采购成 本前,应先计算材料的实际成本,计算公式为:

材料实际采购成本 = 材料买价 + 材料采购费用

甲材料 = 3 800 + 120 = 3 920

* 长期借款利息的处理:

◆计入在建工程成本,工程完工后计入固定资产 成本(资本化)。

◆工程建设期间无收益,借款利息仍需用借款支 付,因此应增加长期借款。

8

例8:会计分录: 借:在建工程 贷:长期借款

12 000 12 000

*“在建工程”账户:资产(或成本)类账户,核算企业 某些工程在建设过程中发生的各种费用。结构为:

例10:购入不需要安装设备,会计分录:

借:固定资产

20 000

贷:银行存款

20 000

※不需要安装设备发生的买价和运输费用等构成其

实际成本。

例11:购入需要安装设备,会计分录:

借:在建工程

95 000

贷:银行存款

88 400

贷:原材料(工程物资)

4 500

贷:应付工资

2 100

※工程物资包括专门为工程建设准备的专用材料和

18

例17:用银行存款购买乙材料3000公斤,每公斤1.00, 增值税率17%,支付运费180元,款项未付。会计分录:

借:物资采购——乙材料

3 180(3 000+180)

借:应交税金——应交增值税 510

贷:应付账款——东方工厂

3 690

※该项业务中的运费是乙材料单独发生的,应直接 计入乙材料采购成本;

制造业企业主要经济业务的核算和成本计算(ppt71张)

15

※关于“应交税金——应交增值税”账户的重要说 明: 应交税金——应交增值税(负债类) 进项税额(购买材料时 销项税额(销售产品时 的实际交纳数) 的应当交纳数) 增值税:企业销售货物和购买货物时应交纳的税款。 交纳方式:进项税额(本例为646元)与货款一并交 与供货企业;销项税额(假定为3 400元)扣除进项税额 的差额(2 754元)上缴国家(进项税额可以抵扣销项税 额) 。

4

例4:外商与企业的注册资本金各应为500万元。外商投入 设备3台,总价值510万元。多出的10万元作为资本公积 金处理,会计分录: 借:固定资产 5 100 000 贷:实收资本 5 000 000 贷:资本公积 100 000 ※资本公积金也称准资本,在需要的时候可转增资本金。 例5:企业接受捐赠的设备与投资者以设备向企业投资情 况不同,虽然也会增加企业的资本金。但不能作为实收 资本处理,应将其作为资本公积金处理,会计分录: 借:固定资产 60 000 贷:资本公积 60 000

* 账务处理

3

例1:投资者用货币资金向企业投资,会计分录: 借:银行存款 7 020 贷:实收资本 7 020 例2:投资者用设备向企业投资,会计分录: 借:固定资产 150 000 贷:实收资本 150 000 例3:投资者用商标权等向企业投资,一般难以直接确认 其实际成本,应经专家评估确认,会计分录: 借:无形资产 50 000 贷:实收资本 50 000

4.账务处理

14

例13:购买甲材料2000公斤,每公斤1.90元,增值税率 17%,款项以银行存款支付。 根据成本计算的直接受益直接分配原理,发生的甲 材料买价应直接计入其实际成本,会计分录: 借:物资采购——甲材料 3 800 借:应交税金——应交增值税 646 贷:银行存款 4 446 ※随货款一并支付给供货企业的增值税属于价外税, 不计入材料采购成本。

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贷:投资收益 1000000

(4)2008.2.10收到利息时 借:银行存款 1000000

贷:应收利息 1000000

19

3、期末计量

➢交易性金融资产的价值应按资产负债 表日的公允价值反映,公允价值的变动 计入当期损益。 ➢单独设置“公允价值变动损益”科目 ➢利润表单独设置“公允价值变动损益” 报告项目

公允价值高于账面余 额的差额记贷方

公允价值低于账面余 额的差额记借方

“投资收益”科目,损益类

8

Hale Waihona Puke 购买股票、债券等 主要的经济业务 持有期间取得现金股利或者利

息 期末计量 处置交易性金融资产

9

(三)账务处理

1、取得交易性金融资产时

借:交易性金融资产—成本 投资收益(交易税费) 应收股利/应收利息

已到付息期未 领取的利息

6月30日 2580-2550=30元 收益 借:交易性金融资产 30

贷:公允价值变动损益 30 12月31日 2560-2580=-20元 损失 借:公允价值变动损益 20

贷:交易性金融资产 20

22

5.某股份有限公司于2007年3月30日以每股12元的价格 购入某上市公司股票50万股,作为交易性金融资产 核算。购买该股票支付手续费等10万元。5月25日, 收到该上市公司按每股0.5元发放的现金股利。12月 31日该股票的市价为每股11元。2007年12月31日该 股票投资的账面价值为( )万元。

20

资产负债表日:

当交易性金融资产的公允价值低于账面价值时,

其差额为浮亏额: 借:公允价值变动损益

贷:交易性金融资产—公允价值变动

当公允价值高于账面价值,其差额为浮盈额

借:交易性金融资产—公允价值变动 贷:公允价值变动损益

差额

21

以综合题1资料为例

假定2007年6月30日,甲公司购买的该笔债券 的市价2580万元;2007年12月31日,甲公 司购买的该笔债券的市价为2560万元。

【正确答案】 C

12

例 1资料从前(单选1)

借:交易性金融资产—成本 10000000 投资收益(交易税费) 25000

贷:其他货币资金—存出投资款 10025000

13

例 2资料从前(单选2)

借:交易性金融资产—成本990000

投资收益(交易税费) 20000

应收股利

10000

贷:银行存款

1020000

17

答案:

(1)2007、1、8

借:交易性金融资产—成本25500000

投资收益(交易税费) 300000

应收利息

500000

贷:银行存款

26300000

(2)2月5日收到利息时:

借:银行存款 500000

贷:应收利息 500000

18

(3)2007、12、31计算利息收入时 借:应收利息 1000000

贷:银行存款/其他货币资金—存出投资款

已宣告未发

放的现金股利

10

单项选择题

1、2008年1月20日,甲公司委托证券公司从上海证券

交易所购入A上市公司股票100万股,并将其划分为 交易性金融资产。该笔股票投资在购买日的公允价 值为1000万元。另支付相关交易费用金额为2.5万元。 该项交易性金融资产的入账价值为( )万元。 A.1000 B.1002.5 C.997.5 D.1003

【正确答案】 A

11

2、20×7年1月1日,甲上市公司购入一批股票, 作为交易性金融资产核算和管理。实际支付价 款100万元,其中包含已经宣告的现金股利1万 元。 另支付相关费用2万元。均以银行存款支 付。假定不考虑其他因素,该项交易性金融资 产的入账价值为( )万元。

A.100 B.102 C.99 D.103

A.交易性金融资产 B.投资收益 C.公允价值变动损益 D.短期投资 【正确答案】 B

16

综合题1:

2007年1月8日,甲公司购入丙公司发行的公司 债券,该债券于2006年7月1日发行,面值为 2500万元,票面利率为4%,债券利息按年支 付。甲公司将其划分为交易性金融资产,支 付价款为2600万元(其中包含已宣告发放的 债券利息50万元),另支付交易费用30万元。 2007年2月5日,甲公司收到该笔债券利息50 万元,2008年2月10日,甲公司收到债券利息 100万元。要求,作出甲公司相关的会计分录。

资产类账户,用来核算企业存放在 银行或其他金融机构的各种存款。

该账户应按开户银行和其他金融机构及存款 的种类,分别设置“银行存款日记账”。 如;银行存款——工商银行

——农业银行

4

银行存款 银行存款增加数 银行存款减少数 期末余额:银行存 款结存数

5

交存现金: 借:银行存款 贷:库存现金 提取现金: 借:库存现金 贷:银行存款

第四章

主要经济业务事项账务处理

1

第一节

款项和有价证券的收付

2

一、现金和银行存款 1.现金的核算 “库存现金”账户:核算企业库存现金增加、

减少和余额情况。 资产类 2.银行存款的核算 “银行存款”:核算企业存放在商业银行款 项的增加、减少和余额情况。 资产类

按存放银行设置明细科目

3

1 、“银行存款”账户

A.550 B.575 C.585 D.610 【正确答案】 A 【答案解析】 交易性金融资产的期末余额应该等于交

易性金融资产的公允价值。

2007年12月31日的账面价值:11×50=550(万元)。

23

4、交易性金融资产的处置(出售)

主要会

交易性金融资产的处置损益

收到股利时:

借:银行存款 10000

贷:应收股利 10000

14

2、持有期间收益的确认

企业在持有期间所获得的现金股利或债券利 息,应当确认为投资收益。

按应收数: 借:应收股利(股票) 应收利息(债券) 贷:投资收益

收到时: 借:银行存款 贷:应收股利或应收利息

15

例题:单项选择

3.持有交易性金融资产期间被投资单位宣告发 放现金股利或在资产负债表日按债券票面利 率计算利息时,借记“应收股利”或“应收 利息”科目,贷记( )科目。

6

二、交易性金融资产的核算 (一)交易性金融资产的含义 • 以公允价值计量,且其变动计入当期损

益的金融资产。 • 目的是为了近期内出售。属于企业的短期

投资行为。 • 如从二级市场上购入的以赚取差价为目的

的股票、债券、基金等

7

(二)账户设置

成本

设置“交易性金融资产”科目 公允价值变动

“公允价值变动损益”科目

(4)2008.2.10收到利息时 借:银行存款 1000000

贷:应收利息 1000000

19

3、期末计量

➢交易性金融资产的价值应按资产负债 表日的公允价值反映,公允价值的变动 计入当期损益。 ➢单独设置“公允价值变动损益”科目 ➢利润表单独设置“公允价值变动损益” 报告项目

公允价值高于账面余 额的差额记贷方

公允价值低于账面余 额的差额记借方

“投资收益”科目,损益类

8

Hale Waihona Puke 购买股票、债券等 主要的经济业务 持有期间取得现金股利或者利

息 期末计量 处置交易性金融资产

9

(三)账务处理

1、取得交易性金融资产时

借:交易性金融资产—成本 投资收益(交易税费) 应收股利/应收利息

已到付息期未 领取的利息

6月30日 2580-2550=30元 收益 借:交易性金融资产 30

贷:公允价值变动损益 30 12月31日 2560-2580=-20元 损失 借:公允价值变动损益 20

贷:交易性金融资产 20

22

5.某股份有限公司于2007年3月30日以每股12元的价格 购入某上市公司股票50万股,作为交易性金融资产 核算。购买该股票支付手续费等10万元。5月25日, 收到该上市公司按每股0.5元发放的现金股利。12月 31日该股票的市价为每股11元。2007年12月31日该 股票投资的账面价值为( )万元。

20

资产负债表日:

当交易性金融资产的公允价值低于账面价值时,

其差额为浮亏额: 借:公允价值变动损益

贷:交易性金融资产—公允价值变动

当公允价值高于账面价值,其差额为浮盈额

借:交易性金融资产—公允价值变动 贷:公允价值变动损益

差额

21

以综合题1资料为例

假定2007年6月30日,甲公司购买的该笔债券 的市价2580万元;2007年12月31日,甲公 司购买的该笔债券的市价为2560万元。

【正确答案】 C

12

例 1资料从前(单选1)

借:交易性金融资产—成本 10000000 投资收益(交易税费) 25000

贷:其他货币资金—存出投资款 10025000

13

例 2资料从前(单选2)

借:交易性金融资产—成本990000

投资收益(交易税费) 20000

应收股利

10000

贷:银行存款

1020000

17

答案:

(1)2007、1、8

借:交易性金融资产—成本25500000

投资收益(交易税费) 300000

应收利息

500000

贷:银行存款

26300000

(2)2月5日收到利息时:

借:银行存款 500000

贷:应收利息 500000

18

(3)2007、12、31计算利息收入时 借:应收利息 1000000

贷:银行存款/其他货币资金—存出投资款

已宣告未发

放的现金股利

10

单项选择题

1、2008年1月20日,甲公司委托证券公司从上海证券

交易所购入A上市公司股票100万股,并将其划分为 交易性金融资产。该笔股票投资在购买日的公允价 值为1000万元。另支付相关交易费用金额为2.5万元。 该项交易性金融资产的入账价值为( )万元。 A.1000 B.1002.5 C.997.5 D.1003

【正确答案】 A

11

2、20×7年1月1日,甲上市公司购入一批股票, 作为交易性金融资产核算和管理。实际支付价 款100万元,其中包含已经宣告的现金股利1万 元。 另支付相关费用2万元。均以银行存款支 付。假定不考虑其他因素,该项交易性金融资 产的入账价值为( )万元。

A.100 B.102 C.99 D.103

A.交易性金融资产 B.投资收益 C.公允价值变动损益 D.短期投资 【正确答案】 B

16

综合题1:

2007年1月8日,甲公司购入丙公司发行的公司 债券,该债券于2006年7月1日发行,面值为 2500万元,票面利率为4%,债券利息按年支 付。甲公司将其划分为交易性金融资产,支 付价款为2600万元(其中包含已宣告发放的 债券利息50万元),另支付交易费用30万元。 2007年2月5日,甲公司收到该笔债券利息50 万元,2008年2月10日,甲公司收到债券利息 100万元。要求,作出甲公司相关的会计分录。

资产类账户,用来核算企业存放在 银行或其他金融机构的各种存款。

该账户应按开户银行和其他金融机构及存款 的种类,分别设置“银行存款日记账”。 如;银行存款——工商银行

——农业银行

4

银行存款 银行存款增加数 银行存款减少数 期末余额:银行存 款结存数

5

交存现金: 借:银行存款 贷:库存现金 提取现金: 借:库存现金 贷:银行存款

第四章

主要经济业务事项账务处理

1

第一节

款项和有价证券的收付

2

一、现金和银行存款 1.现金的核算 “库存现金”账户:核算企业库存现金增加、

减少和余额情况。 资产类 2.银行存款的核算 “银行存款”:核算企业存放在商业银行款 项的增加、减少和余额情况。 资产类

按存放银行设置明细科目

3

1 、“银行存款”账户

A.550 B.575 C.585 D.610 【正确答案】 A 【答案解析】 交易性金融资产的期末余额应该等于交

易性金融资产的公允价值。

2007年12月31日的账面价值:11×50=550(万元)。

23

4、交易性金融资产的处置(出售)

主要会

交易性金融资产的处置损益

收到股利时:

借:银行存款 10000

贷:应收股利 10000

14

2、持有期间收益的确认

企业在持有期间所获得的现金股利或债券利 息,应当确认为投资收益。

按应收数: 借:应收股利(股票) 应收利息(债券) 贷:投资收益

收到时: 借:银行存款 贷:应收股利或应收利息

15

例题:单项选择

3.持有交易性金融资产期间被投资单位宣告发 放现金股利或在资产负债表日按债券票面利 率计算利息时,借记“应收股利”或“应收 利息”科目,贷记( )科目。

6

二、交易性金融资产的核算 (一)交易性金融资产的含义 • 以公允价值计量,且其变动计入当期损

益的金融资产。 • 目的是为了近期内出售。属于企业的短期

投资行为。 • 如从二级市场上购入的以赚取差价为目的

的股票、债券、基金等

7

(二)账户设置

成本

设置“交易性金融资产”科目 公允价值变动

“公允价值变动损益”科目