2012--2014乐视网财务报表分析

对乐视网财务现状的分析

对乐视网财务现状的分析标题:对乐视网财务现状的分析引言概述:乐视网作为中国领先的互联网公司,曾经在市场上备受瞩目。

然而,近年来乐视网财务状况的不断恶化引起了广泛关注。

本文将从五个方面对乐视网的财务现状进行分析,以期深入了解该公司的困境。

一、收入状况1.1 乐视网收入的下滑随着乐视网的业务扩张,其收入在过去几年一直保持着快速增长的势头。

然而,自2016年起,乐视网的收入开始下滑,主要原因是乐视生态的经营困难和资金链断裂。

1.2 广告收入的减少乐视网过去主要依靠广告收入维持运营,然而,由于市场竞争激烈和品牌信誉受损,乐视网的广告收入大幅减少,导致整体收入下降。

1.3 会员收入的增长尽管整体收入下滑,但乐视网的会员收入却有所增长。

这主要得益于乐视网加大了对会员服务的推广和运营,通过提供高质量的内容吸引用户购买会员。

二、资产负债状况2.1 高额负债乐视网的资产负债状况堪忧,其长期负债高企,包括债务融资工具和应付票据等。

这使得乐视网面临资金压力,难以维持正常的运营和发展。

2.2 资产负债率的上升乐视网的资产负债率逐年攀升,这意味着公司的负债相对于资产的比例越来越高。

高资产负债率对公司的经营和发展带来了巨大的压力。

2.3 资金链断裂乐视网由于资金链断裂,无法按时偿还债务,甚至出现了多次逾期,这对公司的声誉和信用造成了严重的打击。

三、盈利能力3.1 净利润的亏损乐视网在过去几年连续亏损,净利润呈现负增长。

这主要是由于公司高额的财务费用和运营成本,以及市场竞争的加剧所致。

3.2 毛利率的下降乐视网的毛利率逐年下降,这意味着公司在产品销售中的盈利能力减弱。

高额的运营成本和资金压力是导致毛利率下降的主要原因。

3.3 盈利模式的转型为了扭转财务困境,乐视网正积极进行盈利模式的转型,包括创新内容付费模式和拓展新的盈利渠道。

然而,这需要时间和资源的投入,目前仍面临一定的不确定性。

四、现金流状况4.1 现金流压力乐视网面临着巨大的现金流压力,主要是由于高额的财务费用和资金链断裂所导致。

财务报表案例分析 乐视

2017年6月30日目录课程设计(论文) (1)1公司简介 (2)2战略分析 (3)2.1SWOT分析 (3)2.2网络视频行业分析 (4)2.3乐视网竞争战略分析 (4)3会计分析 (5)3.1识别关键会计政策和会计估计 (5)3.2分析关键会计政策和会计估计 (7)4财务分析 (10)4.1资产负债表分析 (10)4.1.1资产负债表结构分析 (10)4.1.2资产负债表各项目分析 (12)4.1.3短期偿债能力分析 (14)4.1.4长期偿债能力分析 (15)4.2利润表分析 (15)4.2.1根据收入来分析企业的盈利能力 (15)4.2.2分析股份公司的盈利保障 (16)4.3现金流量表分析 (18)4.3.1现金流量总体分析 (18)4.3.2经营活动现金流量分析 (19)5前景分析 (21)基于哈佛分析框架的财务报表分析——以乐视网为例摘要:乐视网作为唯一一家在境内上市的视频网站,近年来的发展十分迅速,而2016年,乐视网“欠款门”风波愈演愈烈,占据了各大财经版块头条。

哈佛分析框架是对传统财务分析的补充和完善,以战略分析为起点,从发展战略、会计政策、财务分析、前景预测四个角度对企业进行全面分析。

本文以乐视网为例,以2013~2016年乐视网的财务报表为基本研究资料,将哈佛分析框架运用到新兴互联网行业,全面分析乐视网财务状况,对其近3年的财务状况、经营成果、现金流量状况进行分析,发现其繁荣发展的背后,资本结构、成本控制、无形资产管理等方面均存在着一些问题与隐患,并据此提出了一些建议。

关键词:哈佛分析框架;互联网行业;上市公司;财务分析1公司简介乐视公司成立于2004年11月北京中关村高科技产业园区,2010年8月12日在中国创业板上市,股票代码300104,是行业内全球首家IPO上市公司,是目前中国A股唯一上市的视频公司,还是全球第一家IPO上市的视频网站。

乐视开创了其独特的发展模式:“平台+内容+终端+应用”的乐视生态。

对乐视网财务现状的分析

对乐视网财务现状的分析标题:对乐视网财务现状的分析引言概述:乐视网是中国领先的互联网公司之一,成立于2004年,曾经一度风光无限。

然而,近年来乐视网财务状况出现了一系列问题,引发了广泛关注。

本文将对乐视网的财务现状进行分析,以期了解其面临的挑战和可能的解决方案。

一、财务状况概述1.1 营收情况乐视网过去几年的营收一直呈现出快速增长的态势。

然而,自2016年开始,乐视网的营收出现了大幅下滑,主要原因是公司投资过度导致资金链断裂,无法为公司带来稳定的现金流。

1.2 利润状况乐视网的利润状况也受到了严重影响。

公司过度依赖资本市场融资,导致财务费用增加,利润率下降。

此外,乐视网还面临着高额的研发费用和市场推广费用,进一步挤压了利润空间。

1.3 负债情况乐视网的负债情况也是其财务困境的重要原因之一。

公司在过去几年中大量借款用于扩张业务,但由于经营不善和市场竞争加剧,无法按时偿还债务,导致负债水平居高不下。

二、问题分析2.1 资金链断裂乐视网过度依赖融资,导致资金链断裂。

公司高额的负债使得还款压力巨大,无法满足日常经营所需的现金流。

这使得乐视网无法正常开展业务,进一步加剧了财务困境。

2.2 财务透明度不足乐视网的财务透明度一直存在问题,这给投资者和合作伙伴带来了不确定性。

公司的财务报表缺乏准确和详尽的信息,难以评估其真实的财务状况,导致市场对乐视网的信任度下降。

2.3 经营策略不当乐视网在过去几年中过于追求规模扩张,盲目投资各类业务,而忽视了盈利能力和持续发展的重要性。

这种经营策略不当导致了公司财务状况的恶化,亟需调整战略以实现可持续发展。

三、解决方案3.1 资金筹措乐视网需要积极寻求资金筹措的途径,包括寻找战略投资者、进行资产出售等。

同时,公司应加强与金融机构的合作,寻求更好的融资条件,以缓解资金压力。

3.2 提升财务透明度乐视网应加强财务报表的编制和披露工作,确保信息的准确性和完整性。

此外,公司还应主动与投资者和合作伙伴沟通,解答他们的财务疑虑,提升市场信任度。

乐视网财务指标分析

2017年第7期83财经论坛乐视网财务指标分析严梦珺摘 要:随着互联网的发展,三网融合趋势明显,面对这种经济环境,乐视网信息技术(北京)股份有限公司(以下简称乐视网)率先进入OTT 市场,开发相关产品,打造乐视的“平台+内容+终端+应用”的生态系统。

本文主要对乐视的财务指标进行分析,以发现其公司的经营特点,最终从财务的角度给公司融资、投资等财务活动提供借鉴意义。

关键词:财务指标分析 偿债能力 营运能力 盈利能力 成长能力DOI: 10.16722/j.issn.1674-537X.2017.07.028一、公司简介乐视网公司,一家极具争议性话题的公司,它的特色“乐视生态”令人惊叹,但它的“高投资风险”却令人望而却步。

它于2010年8月12日在我国创业板市场上市,是全球第一家IPO(首次公开募股)上市公司。

它开创的“平台+内容+终端+应用”完整生态系统,被业界称为“乐视模式”。

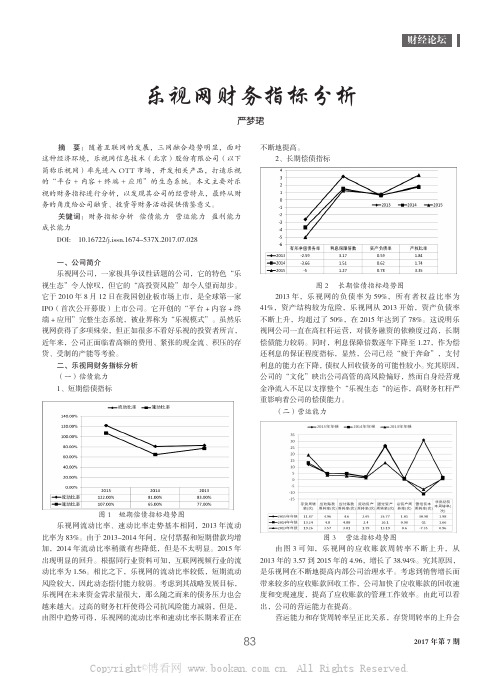

虽然乐视网获得了多项殊荣,但正如很多不看好乐视的投资者所言,近年来,公司正面临着高额的费用、紧张的现金流、积压的存货、受制的产能等考验。

二、乐视网财务指标分析(一)偿债能力1、短期偿债指标图1 短期偿债指标趋势图乐视网流动比率、速动比率走势基本相同,2013年流动比率为83%。

由于2013-2014年间,应付票据和短期借款均增加,2014年流动比率稍微有些降低,但是不太明显。

2015年出现明显的回升。

根据同行业资料可知,互联网视频行业的流动比率为1.56。

相比之下,乐视网的流动比率较低,短期流动风险较大,因此动态偿付能力较弱。

考虑到其战略发展目标,乐视网在未来资金需求量很大,那么随之而来的债务压力也会越来越大。

过高的财务杠杆使得公司抗风险能力减弱,但是,由图中趋势可得,乐视网的流动比率和速动比率长期来看正在不断地提高。

2、长期偿债指标图2 长期偿债指标趋势图2013年,乐视网的负债率为59%,所有者权益比率为41%,资产结构较为危险,乐视网从2013开始,资产负债率不断上升,均超过了50%,在2015年达到了78%。

乐视网财务报表分析

乐视网财务报表分析一、引言乐视网是中国领先的互联网公司,主要从事互联网视频、互联网电视、互联网电影等业务。

本文旨在对乐视网的财务报表进行分析,以评估该公司的财务状况和经营绩效。

二、财务报表概述乐视网的财务报表主要包括资产负债表、利润表和现金流量表。

这些报表提供了关于公司财务状况、经营活动和现金流量的重要信息。

1. 资产负债表资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况。

通过分析资产负债表,可以了解公司的资金来源和运用情况。

2. 利润表利润表反映了公司在特定期间内的收入、成本和利润情况。

通过分析利润表,可以评估公司的盈利能力和经营效益。

3. 现金流量表现金流量表反映了公司在特定期间内的现金流入和流出情况。

通过分析现金流量表,可以了解公司的现金流动性和经营活动的现金收支情况。

三、财务指标分析为了更全面地评估乐视网的财务状况和经营绩效,我们将对以下几个重要的财务指标进行分析。

1. 资产负债率资产负债率是衡量公司债务水平的重要指标。

计算公式为:资产负债率 = 总负债 / 总资产。

资产负债率越高,说明公司的负债相对较多,风险也相对较高。

2. 流动比率流动比率是衡量公司偿债能力的指标。

计算公式为:流动比率 = 流动资产 / 流动负债。

流动比率越高,说明公司有足够的流动资金来偿还短期债务。

3. 营业利润率营业利润率是衡量公司盈利能力的指标。

计算公式为:营业利润率 = 营业利润/ 营业收入。

营业利润率越高,说明公司的盈利能力越强。

4. 总资产周转率总资产周转率是衡量公司资产利用效率的指标。

计算公式为:总资产周转率 =营业收入 / 总资产。

总资产周转率越高,说明公司的资产利用效率越高。

四、乐视网财务报表分析根据乐视网的财务报表数据,我们进行如下分析:1. 资产负债表分析根据乐视网最新的资产负债表数据,截至2020年底,公司总资产为X亿元,总负债为X亿元,资产负债率为X%。

资产负债率相对较高,说明公司的负债较多,需要注意风险控制。

对乐视网财务现状的分析

对乐视网财务现状的分析乐视网是一家知名的互联网公司,成立于2004年,公司业务涵盖互联网视频、智能硬件、互联网金融等多个领域。

然而,近年来乐视网的财务状况备受关注,投资者和业内人士对其未来发展充满疑虑。

本文将对乐视网的财务现状进行分析,探讨其存在的问题和可能的解决方案。

一、资产负债表分析1.1 资产情况乐视网的总资产规模如何?主要资产构成是什么?是否存在资产负债不匹配的情况?1.2 负债情况乐视网的总负债规模如何?主要负债构成是什么?公司的负债结构是否合理?1.3 资产负债表分析通过资产负债表分析,可以看出乐视网的偿债能力如何?是否存在偿债风险?公司的资产负债状况是否健康稳定?二、利润表分析2.1 收入情况乐视网的主要收入来源是什么?公司的收入增长情况如何?是否存在收入下滑的趋势?2.2 成本情况乐视网的主要成本构成是什么?公司的成本控制情况如何?是否存在成本上升的压力?2.3 利润表分析通过利润表分析,可以看出乐视网的盈利能力如何?是否存在盈利下降的趋势?公司的盈利状况是否稳定可持续?三、现金流量表分析3.1 经营活动现金流乐视网的经营活动现金流情况如何?公司的经营能力是否强劲?是否存在现金流不足的情况?3.2 投资活动现金流乐视网的投资活动现金流情况如何?公司的投资方向是否明晰?是否存在投资亏损的情况?3.3 筹资活动现金流乐视网的筹资活动现金流情况如何?公司的融资能力是否强大?是否存在融资压力?四、财务比率分析4.1 偿债能力比率乐视网的偿债能力比率如何?公司是否能够及时偿还债务?是否存在偿债风险?4.2 盈利能力比率乐视网的盈利能力比率如何?公司是否能够持续盈利?是否存在盈利下滑的趋势?4.3 运营能力比率乐视网的运营能力比率如何?公司是否能够高效运营?是否存在运营风险?五、风险与对策5.1 市场风险乐视网面临的市场风险有哪些?如何应对市场变化?5.2 财务风险乐视网面临的财务风险有哪些?如何规避财务风险?5.3 发展对策针对乐视网的财务现状,公司应采取哪些发展对策?如何实现财务稳健增长?综上所述,通过对乐视网的财务现状进行分析,可以更清晰地了解公司的财务状况和面临的挑战。

2012--2014乐视网财务报表分析

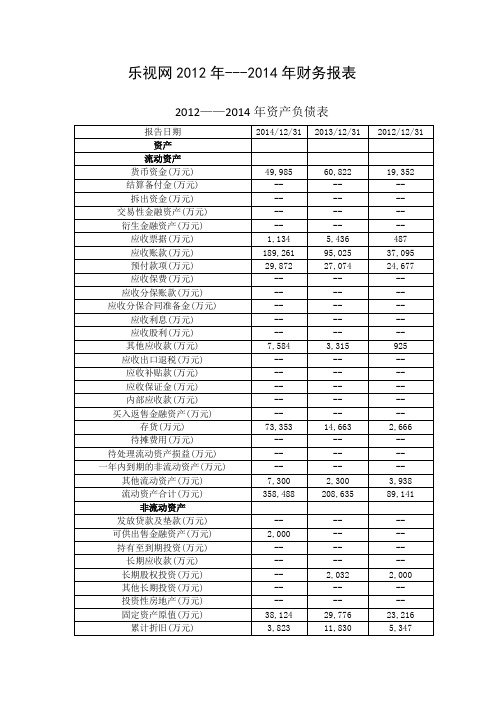

乐视网2012年---2014年财务报表2012——2014年资产负债表2012年——2014年利润表2012年——2014年现金流量表一、根据2012年——2014年乐视网的财务报表得出如下财务指标根据如上指标得出分析:1、偿债能力分析(1)短期偿债能力分析由财务指标图可知,乐视网2012年到2014年的流动比率达不到1,短期偿债压力较大;速动比率三年分别是0.78、0.77、0.65,整体趋势有所下降,但依据现金流量表存货值可知存货数量有所下降,说明存货在资产中占比重较小,流动资产结构较为合理。

公司2014年现金比率为11.35%,主要由于公司的货币资金较上年减少。

2012年到2014年公司的现金比率有所下降,说明该公司的偿付短期债务能力有所下降。

(2)长期偿债能力分析由财务指标图可知,乐视网的资产负债率不断上升,财务杠杆明显扩大;股东权益比率逐年下降,表明公司的债务负担逐年增加,且权益乘数呈上升趋势,另负债股权比率也在逐年上升,说明公司资产对负债的依赖程度很高,即长期偿债能力有所下降。

2、资产管理能力分析由财务指标图可知,公司2013年应收账款周转率有所下降,其主要是由于公司营业收入增加,应收账款增幅较大所致。

但在2014年提高至4.8说明公司应收账款收回速度正在加快,应收账款的变现速度在加快,公司对应收账款的管理工作效率有所提高。

存货周转率在这三年期间明显下降,说明公司的销售状况不好,造成了存货挤压。

总资产周转率越高说明公司的结构安排越合理,三年期间逐年上升,说明公司的营运能力上升。

流动资产周转率也逐年上升,说明该公司流动资产的利用效率也在逐步上升。

3、获利能力分析由财务指标图可知,公司销售净利润2014年较2013年有所下降,下降幅度为7.95%,说明公司销售方面获利能力有所下降。

公司资产报酬率也在逐年下降,该公司的盈利能力有所降低。

公司销售毛利率逐年下降,2014年较2013年相比下降了14.8%。

乐视网财务报告分析(3篇)

第1篇一、引言乐视网(股票代码:300104)作为中国互联网视频行业的领军企业,曾以其创新的理念和快速的扩张速度在市场上独树一帜。

然而,随着市场环境的变化和公司战略的调整,乐视网在近年来面临着严峻的财务困境。

本文将对乐视网的财务报告进行深入分析,旨在揭示其财务状况、经营成果和未来发展潜力。

二、乐视网财务状况分析1. 资产负债表分析(1)资产结构分析根据乐视网2019年度资产负债表,公司总资产为7.19亿元,较上一年度减少约60%。

其中,流动资产为4.52亿元,非流动资产为2.67亿元。

流动资产中,货币资金为0.53亿元,较上一年度减少约90%,显示出公司短期偿债能力较弱。

(2)负债结构分析乐视网2019年度负债总额为18.73亿元,较上一年度增加约30%。

其中,流动负债为14.53亿元,非流动负债为4.20亿元。

流动负债中,短期借款为6.73亿元,较上一年度增加约80%,反映出公司短期偿债压力较大。

(3)股东权益分析乐视网2019年度股东权益为-11.54亿元,较上一年度减少约40%。

这表明公司持续亏损,股东权益严重缩水。

2. 利润表分析(1)营业收入分析乐视网2019年度营业收入为5.52亿元,较上一年度减少约70%。

这主要归因于公司主营业务收入的大幅下降。

(2)营业成本分析2019年度营业成本为4.32亿元,较上一年度减少约60%。

这表明公司在控制成本方面取得了一定成效。

(3)利润分析2019年度,乐视网实现净利润为-16.53亿元,较上一年度扩大亏损约80%。

这反映出公司在主营业务收入下降的同时,成本控制能力有限。

三、乐视网经营成果分析1. 盈利能力分析乐视网2019年度毛利率为21.64%,较上一年度下降约5个百分点。

这表明公司在市场竞争中逐渐失去优势。

2. 偿债能力分析根据乐视网2019年度财务数据,公司流动比率为0.31,速动比率为0.21,均低于行业平均水平。

这表明公司短期偿债能力较弱。

乐视网财务报表分析

乐视网财务报表分析乐视网是中国领先的互联网公司之一,成立于2004年,总部位于北京。

该公司主要经营在线视频、智能硬件、互联网金融和电影业务等。

本文将对乐视网的财务报表进行详细分析,以了解公司的财务状况和经营绩效。

一、资产负债表分析资产负债表是反映公司在特定日期的资产、负债和股东权益的情况。

通过分析乐视网的资产负债表,我们可以了解公司的资产结构和负债情况。

1. 资产结构分析乐视网的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货和其他流动资产,非流动资产包括长期投资、固定资产和无形资产等。

在过去几年中,乐视网的流动资产一直保持稳定增长。

这表明公司的经营活动较为活跃,并且能够及时回收应收账款和存货。

同时,乐视网的非流动资产也在逐年增加,主要是由于公司不断加大对长期投资的力度,如收购其他公司或投资于新项目。

2. 负债情况分析乐视网的负债主要包括流动负债和非流动负债。

流动负债包括应付账款、短期借款和其他流动负债,非流动负债包括长期借款和其他非流动负债等。

在过去几年中,乐视网的流动负债呈现增长趋势。

这可能是由于公司扩大业务规模,增加了与供应商的应付账款和短期借款。

同时,乐视网的非流动负债也在逐年增加,主要是由于公司需要筹集资金进行长期投资。

3. 股东权益分析股东权益是指公司所有者对公司净资产的权益。

乐视网的股东权益主要包括股本、资本公积、盈余公积和未分配利润等。

在过去几年中,乐视网的股东权益一直保持稳定增长。

这表明公司的盈利能力较强,并且能够将一部分利润用于增加股东权益。

同时,乐视网还通过发行新股等方式筹集资金,进一步增加了股东权益。

二、利润表分析利润表是反映公司在特定期间内的收入、成本和利润情况。

通过分析乐视网的利润表,我们可以了解公司的盈利能力和经营状况。

1. 收入结构分析乐视网的收入主要包括营业收入和其他收入。

营业收入是指公司主营业务所产生的收入,其他收入包括非经常性收入和投资收益等。

乐视网财务分析

乐视网公司财务报表分析报告一、公司的业务情况主要财务数据从上表可以看出,营业收入从2011年的59855.59万元,快速上升到2015年的1301672.51万元,5年时间共增长了21倍多,发展能力十分可观。

其中2014年度公司的主营业务收入较2013年度增长188.79%,2015年度较2014年增长90.89%。

主要是终端业务收入增长幅度大所致,同时广告业务,会员及发行业务都有较大幅度增长。

资产负债率逐年增加,说明企业的资金来源中,来源于债务的资金较多,来源于所有者的资金较少。

财务风险相对较高,可能会带来现金流不足导致资金链断裂。

财务杠杆明显扩大,表明公司的债务负担逐年增加,即偿债能力有所减弱。

(1)公司的各年营业收入情况2011-2012年主营业务收入中会员及发行业务所占比最大,2013年广告业务和会员及发行业务所占比重都很大,2014-2015年终端业务所占比重最大。

以乐视超级电视以及相关设备为代表的乐视终端销售收入在营收中的占比连年提升。

到了2015年,乐视终端业务收入达到了60.89亿元,较上一年增长122%,且占营收的比例已经高达47%。

不过,乐视在终端方面的成本占比也有所提升,财报显示,2015年,乐视的营业成本中,终端成本达到了81.86亿元,占乐视总营业成本的73%。

终端成本较去年增加了一倍。

同时,乐视超级电视的主要生产方——乐视致新电子科技在2015年持续亏损。

这或许与乐视宣布的“硬件负利化”战略有关。

2015年9月,乐视宣布,6款超级电视新品在原本已经低于同类产品价格的基础上再次全线降价,将会以“低于量产成本的定价”销售,并不再捆绑服务费,即“赔钱卖”。

同时依靠乐视生态本身所带来的后向收益和渠道获利机会来弥补硬件上的亏损。

(2)公司的各年营业成本情况主营业务成本(万元)乐视网营业总成本也呈现每年增长的趋势(在此要特别注释,乐视网的版权购买不计录在成本科目下,而是记录在资产报表的无形资产科目中),2015年与2014年相比,增幅为92.15%,略高于营业收入的增幅。

乐视网公司财务数据分析

乐视网公司财务数据分析一、盈利状况我们对乐视股份有限公司2012-2017年的营业毛利润、净利润、总资产收益率和净资产收益率数据进行分析,探讨公司的盈利能力。

注:数据来源于公司年报我们知道,毛利润可以反映一个公司大概的经营水平,毛利润水平的高低可以显示该公司在成本水平上是否具有竞争优势。

从表中数据显示,从2012年开始,乐视股份有限公司的毛利润处于一个下降的趋势,在2012年时,经营毛利润达41.38%,此时公司还是处于一个较好的发展水平,但是2013年降低到29.33%,2014年降低到14.53%,此时乐视股份有限公司在成本上已经没有很大的优势,盈利水平下降,在2017年,营业毛利润直接低到-16.19%,公司成本支出大于收入,此时公司处于一个亏损的状态。

营业净利润反映企业通过生产经营,获得利润的能力。

2012年乐视股份有限公司的营业净利润为16.27%,,2013年营业净利润降低到9.84%,2014年降低至1.89%,2016年达到负值,-1.01%,2017年营业净利润为-37.45%,相比于毛利润,乐视股份有限公司的营业净利润处于一个比较低的水平,说明乐视股份有限公司通过生产获得的利润的能力没有太大。

总资产收益率取决于总资产周转速度的快慢和销售利润率的高低,当公司的销售利润逐渐增大时,公司的总资产周转速度就会越快,总资产收益率越高。

从2012年到2017年乐视股份有限公司的总资产收益率数据可以发现,公司的总资产收益率处于一个逐年降低的状况,说明公司的销售利润在降低,总资产周转速速度在降低。

2012年时,总资产收益率达6.55%,2013年时,总资产收益率降至4.63%,2014年总资产收益率降至1.46%,2016年总资产收益率已经达到负值,降至-0.69%,2017年降低为-7.07%,从这些数据已经可以看出,公司资产利用率较低,乐视股份有限公司的经营状态已经有问题,但是公司高管并没有发现并及时解决,致使公司破产。

对乐视网财务现状的分析

对乐视网财务现状的分析乐视网财务现状分析一、概述乐视网是中国领先的互联网综合服务提供商,致力于为用户提供全方位的互联网生态体验。

本文将对乐视网的财务现状进行分析,包括财务报表分析、财务比率分析和财务风险评估等方面。

二、财务报表分析1. 资产负债表分析根据最近一期的资产负债表,乐视网的总资产为X亿元,其中流动资产占比为X%,固定资产占比为X%。

总负债为X亿元,其中流动负债占比为X%,长期负债占比为X%。

净资产为X亿元,净资产占比为X%。

通过比较不同期间的资产负债表,可以评估乐视网的资产负债结构的稳定性和变化趋势。

2. 利润表分析根据最近一期的利润表,乐视网的营业收入为X亿元,净利润为X亿元。

通过比较不同期间的利润表,可以评估乐视网的盈利能力和盈利稳定性。

3. 现金流量表分析根据最近一期的现金流量表,乐视网的经营活动现金流入为X亿元,经营活动现金流出为X亿元,投资活动现金流入为X亿元,投资活动现金流出为X亿元,筹资活动现金流入为X亿元,筹资活动现金流出为X亿元。

通过分析现金流量表,可以评估乐视网的现金流状况和现金管理能力。

三、财务比率分析1. 偿债能力比率计算乐视网的流动比率、速动比率和现金比率,评估其偿债能力。

流动比率=流动资产/流动负债,速动比率=(流动资产-存货)/流动负债,现金比率=现金/流动负债。

2. 盈利能力比率计算乐视网的毛利率、净利率和资产收益率,评估其盈利能力。

毛利率=(营业收入-营业成本)/营业收入,净利率=净利润/营业收入,资产收益率=净利润/总资产。

3. 运营能力比率计算乐视网的应收账款周转率、存货周转率和固定资产周转率,评估其运营能力。

应收账款周转率=营业收入/平均应收账款余额,存货周转率=营业成本/平均存货余额,固定资产周转率=营业收入/平均固定资产余额。

四、财务风险评估1. 偿债风险通过分析乐视网的负债结构和偿债能力比率,评估其偿债能力和负债风险。

如果乐视网的负债结构较为稳定,偿债能力较强,则偿债风险较低。

对乐视网财务现状的分析

对乐视网财务现状的分析乐视网财务现状分析一、引言乐视网作为中国知名的互联网视频公司,自成立以来向来备受关注。

然而,近年来乐视网财务状况浮现了一些问题,引起了广泛的关注和讨论。

本文将对乐视网的财务现状进行详细分析,以便更好地了解乐视网的财务状况。

二、财务状况概述乐视网的财务状况可以从多个方面进行分析,包括财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等。

1. 财务报表分析通过对乐视网的财务报表进行分析,我们可以了解到乐视网的资产、负债和所有者权益的结构和变化情况,以及乐视网的经营成果和现金流量情况。

具体来说,可以分析乐视网的资产负债表、利润表和现金流量表。

2. 盈利能力分析盈利能力是企业获得利润的能力,是衡量企业经营状况的重要指标。

通过对乐视网的盈利能力进行分析,可以了解乐视网的销售收入、毛利率、净利润率等指标,以及这些指标的变化趋势。

3. 偿债能力分析偿债能力是企业偿还债务的能力,是衡量企业财务风险的重要指标。

通过对乐视网的偿债能力进行分析,可以了解乐视网的资产负债率、流动比率、速动比率等指标,以及这些指标的变化趋势。

4. 运营能力分析运营能力是企业利用资产进行经营活动的能力,是衡量企业经营效率的重要指标。

通过对乐视网的运营能力进行分析,可以了解乐视网的周转率、存货周转率、应收账款周转率等指标,以及这些指标的变化趋势。

三、分析结果基于对乐视网财务状况的分析,我们得出以下结论:1. 财务报表分析结果显示,乐视网的资产总额在过去几年有所下降,主要是由于公司资产减值和负债增加所致。

同时,乐视网的净利润也浮现了亏损,这说明公司面临着经营难点。

2. 盈利能力分析结果显示,乐视网的毛利率在过去几年有所下降,主要是由于销售收入的下降和成本的增加所致。

净利润率也呈现亏损的状态,这表明公司的盈利能力较弱。

3. 偿债能力分析结果显示,乐视网的资产负债率较高,说明公司的负债相对较大。

流动比率和速动比率较低,说明公司的偿债能力较弱。

乐视财务诊断分析报告(3篇)

第1篇一、引言乐视网信息技术(北京)股份有限公司(以下简称“乐视网”或“公司”)成立于2004年,是一家集内容制作、技术研发、平台运营、生态营销为一体的综合性互联网企业。

近年来,乐视网在资本市场备受关注,但由于一系列财务问题,公司陷入困境。

本报告将对乐视网的财务状况进行深入分析,旨在揭示其财务风险和潜在问题,并提出相应的改进建议。

二、乐视网财务状况概述1. 营业收入与净利润乐视网自成立以来,营业收入和净利润呈现出波动上升的趋势。

然而,自2016年起,公司营业收入和净利润开始出现大幅下滑。

2016年,公司营业收入为219.50亿元,同比下降31.64%;净利润为-6.37亿元,同比下降237.51%。

2017年,公司营业收入进一步下滑至117.05亿元,净利润为-16.52亿元。

2. 资产负债表截至2018年12月31日,乐视网的总资产为1,004.20亿元,较2017年末的1,509.82亿元减少了33.64%。

其中,流动资产为485.57亿元,非流动资产为518.63亿元。

负债方面,截至2018年12月31日,公司负债总额为1,634.20亿元,较2017年末的1,509.82亿元增加了8.64%。

其中,流动负债为1,348.54亿元,非流动负债为285.66亿元。

3. 现金流量表乐视网的现金流量表显示,公司经营活动产生的现金流量净额持续为负,投资活动产生的现金流量净额也呈现负值。

2016年至2018年,公司经营活动产生的现金流量净额分别为-14.10亿元、-18.13亿元和-17.53亿元;投资活动产生的现金流量净额分别为-5.54亿元、-8.18亿元和-5.42亿元。

三、财务风险分析1. 流动性风险乐视网资产负债表显示,公司流动负债远大于流动资产,存在较大的流动性风险。

截至2018年12月31日,公司流动比率为0.36,速动比率为0.27,表明公司短期偿债能力较弱。

2. 偿债风险乐视网的资产负债率持续上升,2018年末达到164.23%,远高于行业平均水平。

企业财务报表分析——以乐视网为例

企业财务报表分析——以乐视网为例企业财务报表分析——以乐视网为例一、引言财务报表是企业财务状况的重要反映,对于投资者、股东和其他利益相关者具有重要的决策意义。

本文以乐视网为例,通过对其财务报表进行分析,旨在了解该企业的财务状况、经营能力和盈利能力等方面。

二、乐视网财务状况分析1. 资产状况乐视网财务报表显示,截止某年度末,其总资产规模为X 亿元,较前年度增长Y%。

其中,流动资产占总资产的比例较高,多为现金、应收账款等,这表明乐视网具备一定的流动性和偿付能力。

2. 负债状况乐视网财务报表显示,其总负债规模为Z亿元,较前年度增长A%。

与总资产相比,乐视网的负债规模较高,这可能意味着公司存在一定的债务风险。

3. 所有者权益乐视网的股东权益包括股本、资本公积、盈余公积和未分配利润等,财务报表显示乐视网的所有者权益为B亿元,较前年度增长C%。

股东权益的增加表明乐视网实现了一定程度的盈利。

三、乐视网经营能力分析1. 资产周转率资产周转率是衡量企业使用资产运营的效率的重要指标。

乐视网财务报表显示,其资产周转率为D次,较前年度略有上升。

资产周转率的上升可能意味着乐视网在利用资产方面的效果有所改善。

2. 应收账款周转率应收账款周转率是衡量企业应收账款回收速度的指标。

乐视网财务报表显示,其应收账款周转率为E次,与前年度相比下降了一些。

这可能意味着乐视网在回收应收账款方面存在一定的困难。

3. 存货周转率存货周转率是衡量企业存货管理水平的指标。

乐视网财务报表显示,其存货周转率为F次,较前年度略有上升。

存货周转率的上升可能说明乐视网在存货管理方面取得了一些成果。

四、乐视网盈利能力分析1. 营业利润率营业利润率是衡量企业营业收入中利润所占比例的指标。

财务报表显示,乐视网的营业利润率为G%,与前年度相比略有下降。

营业利润率的下降可能意味着乐视网的盈利能力有所下降。

2. 净利润率净利润率是衡量企业净利润占营业收入比例的指标。

财务报表显示,乐视网的净利润率为H%,与前年度相比略有下降。

《乐视网财务报表分析》

学号:1228123毕业论文(设计)(2016届)题目乐视网财务报表分析二级学院财务与管理学院专业会计学班级CPA124学生姓名斯乃馨成绩指导教师袁进明完成日期2016年4月5日诚信声明本人郑重声明:所呈交的毕业论文(设计)是我个人在导师指导下,由我本人独立完成。

有关观点、方法、数据和文献等的引用已在文中指出,并与参考文献相对应。

我承诺,论文中的所有内容均真实、可信。

如在文中涉及到抄袭或剽窃行为,本人愿承担由此而造成的一切后果及责任。

毕业论文(设计)作者签名:签名日期:年月日摘要财务分析不仅仅是企业内部的一项基础工作,这项分析对财政、税务、银行、审计及企业主管部门和广大投资者全面了解企业生产经营情况,正确评价企业绩效,从外部推动企业挖潜增效和改善管理起着不可替代的作用。

随着企业生产经营活动规模的不断发展,财务报表分析工作已经成为了为财务会计报告使用者提供管理决策和控制依据的一项管理工作。

本文论述了财务报表分析的相关理论和指标,以乐视网为例,对其财务报表进行系统分析,通过对财务报表数据和财务比率的分析,探讨了乐视网财务报表中反映出的企业财务状况。

关键词:财务报表分析财务指标经营状况AbstractFinancial analysis is not only a basic work in the enterprise, the analysis of fiscal, taxation, banking, auditing and the Department in charge of the enterprise and investors a comprehensive understanding of the production and operation of enterprises, the correct evaluation of enterprise performance, from the outside to promote enterprise tapping the potential synergies and improve management plays an irreplaceable role. With the continuous development of the scale of production and business activities, financial statement analysis has become a financial accounting report users to provide management decision-making and control based on a management.This paper deals with the theory of financial statement analysis and index, to music network, for example, to the financial statements of the system analysis, through analysis on the data of financial statements and financial ratios, LETV financial statements reflect the financial situation of the enterprise are discussed.Keywords: financial analysis financial index management目录一、绪言 (1)(一)研究背景 (1)(二)研究目的和意义 (1)二、乐视网企业简介 (1)三、行业竞争状况和主要竞争对手 (3)四、乐视网财务数据分析 (5)(一)偿债能力分析 (5)1.短期偿债能力分析 (5)2.长期偿债能力分析 (6)3.偿债能力分析总结 (7)(二)资产结构与运营分析 (8)1.资产结构分析 (8)2.营运能力分析 (10)(三)盈利能力分析 (12)(四)增长能力与风险 (14)1.增长能力分析 (14)2.风险分析 (16)五、杜邦分析 (16)结束语 (19)(一)公司的增长前景判断 (19)1.公司流量、用户覆盖规模等优势进一步提升 (19)2.平台飞速发展,有效支撑业务 (20)3.终端稳步、快速发展,生态协同效应增强 (20)(二)存在问题及建议 (20)参考文献 (22)附录24一、绪言(一)研究背景“信息技术”已经成为人类社会发展的催化剂,“网络技术”造就了大千世界的无限斑斓。

乐视网-财务报表分析(1)

乐视网■财务报表分析(1)乐视网财务报表分析基于2012-2014 年财务数据学生姓名:叶朝烙号: 12110609021级:12 国会本 2 班部:公共管理学部学年学期: 2014-2015 学年第二学期课程名称:《财务报表分析》目录一、乐视网简介 (1)二、行业竞争状况和主要竞争对手 (2)三、乐视网财务数据分析 . (3)(一)偿债能力分析 . (3)1. 短期偿债能力分析 (3)1. 长期偿债能力分析 (4)2. 偿债能力分析总结 (6)(二)资产结构与营运能力分析 (7)1.资产结构分析 . (7)2.营运能力分析 . (8)(三)盈利能力分析 . (10)(四)增长能力与风险分析 (12)1. 增长能力分析122. 风险分析15四、杜邦分析法 (16)五、总结 (18)(一)公司的增长前景判断 (18)(二)存在问题及建议 (19)(三)研究的不足与展望 (19)、乐视网简介乐视网成立于 2004 年 11 月北京中关村高科技产业园区 , 享有国家级高新技术企业资质,并于 2010 年 8 月 12 日在中国创业板上市,股票简称乐视网,股票代码 300104 ,是行业内全球首家 IPO 上市公司,目前中国 A 股唯一上市公司。

乐视网连续三年获得德勤 " 中国高科技高成长 50 强"" 亚太 500 强" 、《互联网周刊》 "2008 年度成长最快的视频网站 " 、计算机世界传媒集团 "09 中国互联网优秀项目奖 "等等一系列奖项与荣誉。

乐视网是中国第一影视剧视频网站,并在2005 年就率先进行影视剧网络版权的购买,通过6 年的积累,乐视网已经拥有国内最大的正版影视剧版权库,超70000 多集电视剧、4000 多部电影,几乎覆盖了国内所有的影视剧网络版权。

乐视网在国内首创" 收费+免费"模式,截至2011 年12 月31 日已拥有60 多万收费用户。

2014年乐视网年报业绩透视的2大疑团:现金流14亿元漏洞+利润注水

2014年乐视网年报业绩透视的2大疑团:现金流14亿元漏洞+利润注水本文旨在探索财报分析如何顺应互联网+时代的管理需求,本着研究宗旨,基于乐视网年报数据,识别上市公司业绩的变现能力、持续增长空间、经营风险,尝试着跨越三大会计报表分析,透过财务数据分析经营业绩。

1. 5年经营业绩:高开低走,趋稳向好,触底反弹注:核心业务营业利润剔除了资产减值损失项,以便与经营现金流匹配获利能力:5年数据经营来看,核心业务带来的是真金白银,自身积累资金尚可维持业务持续增长。

营运能力:近5年毛利空间从66%降至15%,剧烈压缩着营利空间;但销售收入从2亿元提升至68亿元,连年突飞猛进。

2014年总资产周转天数为367天,较2010年947天压缩近3倍。

主要还是受益于销售扩张。

2. 穿刺分析:跨表匹配现金流量,反应出2个问题既然网络视频是乐视网的核心业务,无形资产则构成其核心资产。

2014年乐视网的无形资产在总资产占比为37.7%,其增减变化应是关注的重点。

借用医疗术语,估且叫“穿刺分析”吧! 2014年会计报表附注数据摘录如下:2014年乐视网计提无形资产摊销10.4亿元,主要是影视版权,理应计入2014年业务成本(影视版权摊销貌似不应计入存货吧,即使计入存货2014年存货仅仅比2013年增加1.2亿元!)。

这里就产生疑问:(1)2014年销售现金流入58.2亿元,恰恰覆盖经营成本58.2亿元,也就是说当年的固定资产折旧、无形资产摊销均全部收回。

反观乐视网会计报表附注:2014年无形资产摊销额10.4亿元2014年固定资产折旧0.8亿元2014年较2013年营运资金节约4亿元(营运资金=流动资产-流动负债,2014年营运资金为-8.2亿元,2013年为-4.2亿元)在经营利润1.0亿元基础上,再加上上述三因素合计15.2亿元,2014年经营现金净流量应16.2亿元左右,但实际经营现金净流量仅仅2.3亿元,少了14亿元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

--

--

--

应收股利(万元)

--

--

--

其他应收款(万元)

7,584

3,315

925

应收出口退税(万元)

--

--

--

应收补贴款(万元)

--

--

--

应收保证金(万元)

--

--

--

内部应收款(万元)

--

--

--

买入返售金融资产(万元)

--

--

--

存货(万元)

73,353 14,663

2,666

待摊费用(万元)

(万元) 增加质押和定期存款所支付的现金

(万元) 投资活动现金流出小计(万元) 投资活动产生的现金流量净额(万

元) 三、筹资活动产生的现金流量

吸收投资收到的现金(万元)

14,410 42,202 573,422 23,418

7,655

36 0 --

--

-7,691 127,387 8,951

-23,920

--

衍生金融资产(万元)

--

--

--

应收票据(万元)

1,134

5,436

487

应收账款(万元)

189,261 95,025 37,095

预付款项(万元)

29,872 27,074 24,677

应收保费(万元)

--

--

--

应收分保账款(万元)

--

--

--

应收分保合同准备金(万元) --

--

--

应收利息(万元)

资产总计(万元) 负债

358,488 --

2,000 ------

38,124 3,823 34,302

-34,302

------333,854 38,806 74,759 193 -19,622 23,080 526,614 885,102

208,635 -----

2,032 ---

29,776 11,830 17,946

--

--

--

-----19,741 3,110 50

--

22,801 3,805

-18,997

19,419

--

-423 0 0.46

2012年——2014年现金流量表

报告日期

2014/12/31 2013/12/31 2012/12/31

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金(万

流动负债 短期借款(万元) 向中央银行借款(万元) 吸收存款及同业存放(万元) 拆入资金(万元) 交易性金融负债(万元) 衍生金融负债(万元) 应付票据(万元) 应付账款(万元) 预收账款(万元) 卖出回购金融资产款(万元) 应付手续费及佣金(万元) 应付职工薪酬(万元) 应交税费(万元) 应付利息(万元) 应付股利(万元) 其他应交款(万元) 应付保证金(万元) 内部应付款(万元) 其他应付款(万元) 预提费用(万元) 预计流动负债(万元) 应付分保账款(万元) 保险合同准备金(万元) 代理买卖证券款(万元) 代理承销证券款(万元) 国际票证结算(万元) 国内票证结算(万元) 递延收益(万元) 应付短期债券(万元) 一年内到期的非流动负债

累计折旧(万元) 固定资产净值(万元) 固定资产减值准备(万元)

固定资产(万元) 在建工程(万元) 工程物资(万元) 固定资产清理(万元) 生产性生物资产(万元) 公益性生物资产(万元) 油气资产(万元) 无形资产(万元) 开发支出(万元)

商誉(万元) 长期待摊费用(万元) 股权分置流通权(万元) 递延所得税资产(万元) 其他非流动资产(万元) 非流动资产合计(万元)

营业收入(万元)

681,894 236,124 116,731

利息收入(万元)

--

--

--

已赚保费(万元)

--

--

--

手续费及佣金收入(万 元)

--

--

--

房地产销售收入(万元)

--

--

营业总成本(万元) 677,108 212,318 96,990

营业成本(万元)

-----43,420 294,080 79,847 17,963 --6,361 --55,904 --121

159,954

47,999

207,953

12,733

898 111,356

3,370 39,559 7,701

----786 51,416 162,772 41,800 43,816 --3,474 --35,379 --10

计(万元)

19,961 440,388

--8,187 --623 -101,557 110,367 550,755 84,119 136,602 --11,697 --84,336 ---

316,683

17,665

334,347

28,317

20,731 250,660

1,670 39,861 1,889

现金净额(万元) 收到的其他与投资活动有关的现金

(万元) 减少质押和定期存款所收到的现金

(万元) 投资活动现金流入小计(万元) 购建固定资产、无形资产和其他长

期资产所支付的现金 投资所支付的现金(万元) 质押贷款净增加额(万元) 取得子公司及其他营业单位支付的

现金净额(万元) 支付的其他与投资活动有关的现金

138,800

-----2,000 160,529 32,340 --301 40,976 1,520 1,112 ---2,735 -----------

97,000

-----2,250 78,218 4,433 --295 15,562 2,584 ----1,271 -----------

50,890

------32,745 683 --515 8,620 2,090 ----2,183 -----------

(万元)

40,115

其他流动负债(万元) 流动负债合计(万元)

非流动负债 长期借款(万元) 应付债券(万元) 长期应付款(万元) 专项应付款(万元) 预计非流动负债(万元) 长期递延收益(万元) 递延所得税负债(万元) 其他非流动负债(万元) 非流动负债合计(万元) 负债合计(万元)

2,777

690

公允价值变动收益(万 元)

投资收益(万元) 对联营企业和合营企业

的投资收益(万元) 汇兑收益(万元) 期货损益(万元) 托管收益(万元) 补贴收入(万元) 其他业务利润(万元) 营业利润(万元) 营业外收入(万元) 营业外支出(万元) 非流动资产处置损失(万

元) 利润总额(万元) 所得税费用(万元) 未确认投资损失(万元) 净利润(万元) 归属于母公司所有者的 净利润(万元) 被合并方在合并前实现 净利润(万元) 少数股东损益(万元)

股东权益 实收资本(或股本)(万元)

资本公积(万元) 减:库存股(万元) 专项储备(万元) 盈余公积(万元) 一般风险准备(万元) 未确定的投资损失(万元) 未分配利润(万元) 拟分配现金股利(万元) 外币报表折算差额(万元) 归属于母公司股东权益合计

(万元) 少数股东权益(万元) 所有者权益(或股东权益)合

124,459

2,884

127,343

负债和所有者权益(或股东 885,102 502,032 290,115 权益)总计(万元)

2012年——2014年利润表

报告日期

2014/12/31 2013/12/31 2012/12/31

营业总收入(万元) 681,894 236,124 116,731

--

-1,150 77,525

----

5

-77,531 -76,381

3,548

其中:子公司吸收少数股东投资收 到的现金(万元)

取得借款收到的现金(万元) 发行债券收到的现金(万元) 收到其他与筹资活动有关的现金(万

元) 筹资活动现金流入小计(万元) 偿还债务支付的现金(万元) 分配股利、利润或偿付利息所支付

--

--

--

待处理流动资产损益(万元) --

--

--

一年内到期的非流动资产 (万元)

--

--

--

其他流动资产(万元)

7,300

2,300

3,938

流动资产合计(万元) 非流动资产

发放贷款及垫款(万元) 可供出售金融资产(万元) 持有至到期投资(万元)

长期应收款(万元) 长期股权投资(万元) 其他长期投资(万元) 投资性房地产(万元) 固定资产原值(万元)

每股权益 基本每股收益 稀释每股收益

--

1

-32

-----4,787 2,756 252

47

7,290 -5,590

-12,880

36,403

--

-23,523 0.44 0.43

--

-136

-9

-----23,671 1,069 100

0

24,640 1,402

-23,238

25,501

--

-2,263 0 0.31

582,813 166,868 68,425

利息支出(万元)

--

--

--

手续费及佣金支出(万 元)

--

--

--

房地产销售成本(万元)

--

--

--

研发费用(万元)

--

--

--

退保金(万元)

--

--

--

赔付支出净额(万元)

--

--

--

提取保险合同准备金净 额(万元)

--

--

--