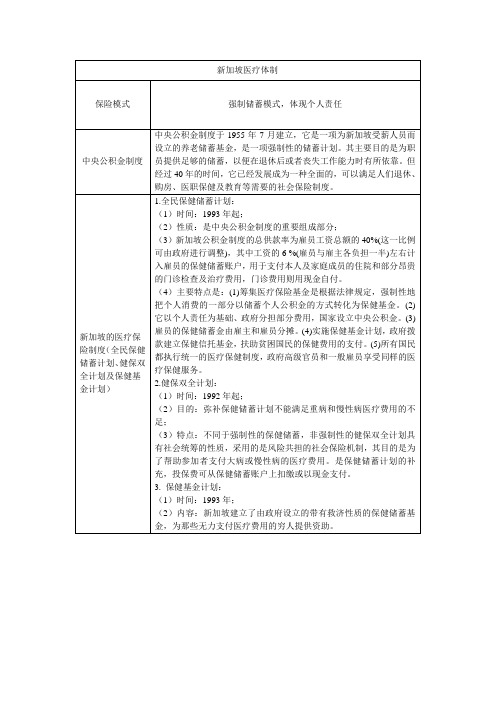

新加坡医疗保障制度起源

新加坡医疗保险制度筹资模式

新加坡医疗保险制度筹资模式一、新加坡医疗保险制度概述(一)新加坡医疗保险制度的发展历程新加坡的医疗保险制度发展经历了两个阶段。

第一阶段是1984年以前,实施的国家医疗保险模式,主要是借鉴的英国医疗保障模式,通过国家税收来筹集医疗保险基金,并为民众提供免费的医疗。

后来,面临着医疗费用上涨带来的经济压力,新加坡政府考虑到福利成本刚性和人口老龄化日益严重等诸多因素,于是对福利性的医疗保障制度进行了彻底性的改革。

第二阶段为1984年改革至今,实施的储蓄医疗保险模式。

1984年新加坡在全国推行医疗保健储蓄计划(Medisave),建立成为世界上第一个强调个人责任为主的储蓄型的医疗保险制度。

该计划以个人和雇主缴费的形式建立个人账户,个人账户用于支付个人和家庭成员的医疗费用,不存在社会成员的互助共济。

与之前的免费医疗相比,属于彻底性的革新。

但是完全以个人为主的储蓄医疗保险制度也存在抵御大病风险能力不足等缺点,而后新加坡政府对储蓄医疗保险进行了完善和补充。

新加坡在1990年又实施了对保健储蓄计划进行补充的制度,即健保双全计划(MediShield),健保双全计划具有大病保险的性质。

除此之外,新加坡1993年实施了专门针对贫困人群的医疗基金(Medifund)计划,用于资助那些无力支付医疗费用的贫困人群,属于一种政府救济制度。

随着人口老龄化的加重,新加坡政府非常重视老年人的长期护理保障需求,2002年实施了乐龄健保计划(Eldershield)为需要长期照顾的人员尤其是老年人提供基本保障,属于长期护理保险计划。

新加坡政府根据国家的特殊国情,考虑到社会保障制度的福利经济效益,创造性地建立了具有特色的储蓄型医疗保障制度,取得了举世瞩目的成绩,受到国际社会的关注。

(二)新加坡医疗保险制度体系构成根据上面分析可知,新加坡的医疗保障体系包含两大部分,一部分是来源于中央公积金的医疗保险制度,一部分是来源于政府补贴的医疗救助制度。

新加坡的社会医疗保险制度

公积金制度:

新加坡1955年开始实施中央公积金制度。 中央公积金制度的建立,开始只是一个简单的养老储蓄制

度。几十年来,随着社会经济的发展和人民生活水平的提 高,逐步发展演变成为一个综合性的、包括养老、住房、 医疗的制度;同时,还根据各个时期的具体情况,制定了 一些规定或补充办法逐步完善扩大的公积金的使用范围, 以适应当时社会和个人的需要。 公积金由雇主和雇员共同缴纳。这部分的上缴比率为职工 工资总额的40%,雇主和雇员分别缴纳18.5%和21.5%。国 家对公积金不征税,并为公积金的支付提供担保。 个人账户资金共同由中央公积金局进行投资,获得利息收入 。巨额的基金投资运营获得了“规模经济”,大大降低了单 个保健储蓄账户的管理成本。

——0805033 黄龙萍

一.概况:

储蓄医疗保险型是指依据法律规定,强制性地以家庭为单

位储蓄医疗基金,通过纵向逐步积累,以解决患病就医所 需要的医疗保险基金。

这种储蓄保险模式的特点是:筹集医疗保险基金提升到法

律的高度,强制性地把个人消费的一部分以个人公积金的 方式储蓄转化为保险基金;国家设立中央公积金,这部分 的费用由雇主和雇员共同缴纳。这些缴费进入普通账户、 医疗账户和特殊账户。

这是新加坡的第三条医疗保障线。

三.特点:

1.单位和个人交费全部记入个人账户,并且把这笔费用与

养老和住房基金累积在一起,个人账户上积累的钱是较多 的。 2.医疗费个人花个人钱,基本医疗费无“大锅饭”可吃。 个人多花了医疗费,就会挤占自己的养老费和购买住房的 约束。 3.新加坡的社会医疗保险补助多少与个人投保数额的多少 密切相关。 4.雇主只为在职的员工交费不必为退休者交费。

二.社会医疗保险制度:“3M”

新加坡健康保障制度实践对完善我国新型农村合作医疗制度的启示

保险储蓄计划也称 “ 个人储蓄 ”计划,属于强制性 4个床位,B 级房内 5个床位,B 2 2级房 内 6 个扇 位;

每间 1 0人~2 0人。 各级床位 的医疗服务 全民都参加的医疗保险制度 。2 0世纪 7 0年代政府在借 c级是敞开式, 签养老以及住房等社会福利制度成功的基础上提出建立 水平一样, 只是生活设施有差异 , 政府对 A级不给补贴,

个人储蓄帐户 ,用来支付本人及其直系家属 的住院治病 B 1级补贴 2% 2 0 ,B 级补贴 6% 5 ,C级补贴 8% 。政府 0 和部分门诊治疗费用 ,以解决广大 民众所面临的疾病风 的补贴体现了质量—价格对称 的原则,即病人如果需要 险问题 ,防止个体及家庭 因病致贫和因病返贫 。

高质量 、高水平的服务,就得支付更高的费用 ,从而根

新加坡的强制性储蓄 医疗保障模式 ,在保险基金的 据人群需要拉开服务档次。

筹集上既不是强制性地纳税 ,也不是强制性地缴纳保险 12 健保双全 ( e ih ed . M d s il )计划

费或 自愿购买医疗保险,而是依法强制性地要求雇主雇 健保双全计划是对个人储蓄计划的有益补充, 目的 员储蓄医疗基金。雇主与雇员承担的比例相 同,政府以 是为了有效应对疾病风险、确保投保人患重病或长期疾

或C 级医院中大约 6% 0 的大额医疗费用 (5 00以上) 储蓄资金 ,真正体现 了效率原则 。我 国新型农村合作医 ¥ 0 。

在基金的收缴上, 为鼓励更多的人参保, 设立了相对 疗制度在试点之初强调相等的人均负担额 。西部地区农 03 O 到 00年个人筹资提 较低的保费,不同的年龄段支付不同保费。 3 0岁以下 民个人 白筹资金 2 0 年为 1 元, 2 1 的人每年支付 1 新元, 1 2 3 岁~4 0岁的人每年支付 1 新 高到 3 8 0元。东部地区各省个人筹资标准不一, 同一县 但 元,4 岁~5 1 0岁的人则每年则支付 3 新元 ;5 岁~6 内执行统一的标准 ,即类似 “ 6 1 0 人头税 ”的缴费形式。这 岁的人交纳 6 0新元,而 6 岁~6 岁的人交纳 9 1 5 6新元, 种缴费方式的优势在于降低了管理成本,缺陷在于没有

国外医疗保险制度模式及其对我国的启示

国外医疗保险制度模式及其对我国的启⽰沈阳理⼯⼤学毕业设计(论⽂)题⽬:国外医疗保险制度模式及其对我国的启⽰摘要医疗保险是社会保障制度的重要组成部分,是各项社会保险制度中最复杂的⼀项,被称为“世界性难题"。

医疗保险制度改⾰是⼀项复杂的社会系统⼯程,关系改⾰、发展、稳定的⼤局。

由于涉及多⽅利益格局的调整,⼈们对其关注程度远远超过了其他问题。

医疗保障制度总的来说有国家医疗保险模式、社会医疗保险模式、商业医疗保险模式和储蓄医疗保险模式四种典型模式,这⼏种模式各有利弊。

我国的医疗保险制度也经历了两个时期——国家医疗保险和社会医疗保险,现已初步建⽴起社会统筹和个⼈账户相结合的城镇职⼯基本医疗保险制度和新型农村医疗合作制度。

但是,同养⽼、失业保险相⽐,医疗保险制度的改⾰步履为艰,我国⽬前现⾏医疗保险体系尚不能实现全民医保,应当采取有效措施进⾏改进。

本⽂分析了当前国内外社会医疗保险制度的历史沿⾰及发展背景,着眼于我国城镇医疗保险改⾰的现状,总结了国外医疗保险制度运⾏的成功经验和教训,根据当前的国情提出了完善我国医疗保险制度的对策建议。

关键词:医疗保险制度,模式,启⽰,医疗保障AbstractMedical care insurance is an important component of social guarantee system,it is also the complicated item among various insurance systems. So it is called ‘international problem’. The reform of medical care insurance is a complex social systematic project, which is closely related the general situation of reform, development and stability. People are paying much more attention to this problem than to others,because it involves the adjustment of multilateral benefits.Looking at the insurance mode worldwide it general has four typical patterns including national health insurance mode, social health insurance mode, commercial health insurance mode, and savings insurance mode, each has both advantages and disadvantages. After experienced two periods of the national health insurance and social health insurance, the basic medical care insurance system which combines society’s balance and personal account in cities and towns and the new rural cooperative medical system in village in China have just begun. However, it still has a hard and long way to go compared with old-age pension and unemployment insurance.Beginning from the revolution and background of present urban medical care insurance system of both domestic and abroad, the thesis analyses the present situation of medical care insurance reform, and generalizes a series of successful experience and failure lessons of medical care insurance system from abroad. According to our national situation, the thesis propose a policy to perfect the urban medical care insurance system.Keywords: system of medical care insurance, mode, enlightenment, medical security⽬录摘要.............................................................. I Abstract........................................................... I I 引⾔ (1)1 医疗保险制度概述 (2)1.1 医疗保险制度的概念及内容 (2)1.1.1医疗保险制度的概念 (2)1.1.2医疗保险制度的基本内容 (2)1.2 医疗保险制度的理论综述 (3)2 国外医疗保险制度模式及经验介绍 (5)2.1 国外医疗保险模式特点 (5)2.2.1以英国为代表的国家医疗保险模式 (5)2.2.2以德国为代表的社会医疗保险模式 (5)2.2.3以美国为代表的商业医疗保险模式 (6)2.2.4以新加坡为代表的储蓄医疗保险模式 (7)2.2 国外医疗保险制度模式的主要问题及改⾰⽅向 (7)2.2.1国外医疗保险的主要问题 (7)2.2.2国外医疗保险的改⾰⽅向 (8)3 我国医疗保险制度现状分析 (10)3.1 我国医疗保险制度的发展及演变 (10)3.1.1城镇职⼯基本医疗保险模式 (10)3.1.2新型农村医疗合作模式 (11)3.2 以辽宁省为例分析我国医疗保险制度存在的问题 (12)3.2.1医疗保险覆盖⾯不全 (12)3.2.2医疗保险费⽤增长过快 (12)3.2.3保险基⾦筹措不公平 (13)3.2.4医药卫⽣配套体制不完善 (14)4 国外医疗保险制度对我国的启⽰ (15)4.1 医疗保险制度要与经济发展⽔平相适应 (15)4.2 完善医疗保障制度的⽴法体系 (15)4.3 完善医疗保险的管理、资⾦筹措制度 (15)4.4 不断扩⼤医疗保障制度的覆盖范围 (16)4.5 调整医疗服务价格,逐步实现医药分业 (16)结论 (18)致谢 (19)参考⽂献 (20)引⾔社会医疗保险制度是社会保障制度的重要组成部分,从建⽴发展⾄今已有100多年的历史,已经成为现代社会不可或缺的⼀种经济社会制度,为维护⼈们的健康起着重要的保障作⽤。

发达国家的五种医疗保险模式

国民健康保险的资金来自税收、受保人 缴费和政府的补贴。税率和缴费率由地 方政府确定,一般由市町政府采用地方 税的形式征收。老年保健制度不另收保 险费,其医疗服务的资金构成如下:医 疗保险方案管理机构的70%、政府2 0%、所在地区5%及所在市5%。加 入保险者按月缴纳保险金(一般为工资 的8%),本人或亲属看病时只需付一 定比例的医疗费(一般为20%),其 余部分由政府或企业承担。

美国以私立医院为主,日本公立

医院和私立医院同时发展,法国虽然私 立医院多于公立医院,但由于私立医院 规模较小,床位数仍以公立医院为多。

医疗服务费用 的

支付方式

(一)免费医疗

原苏联的所有医疗服务全部免费,门诊 费、住院费、住院时的药品费和伙食费 均由国家负担,病人只付门诊药费。朝 鲜民主主义人民共和国的情况和原苏联 相似,于1953年开始实行全民免费医疗, 卫生事业费由国家财政支出,对居民实 行划区分级治疗制度,建立医疗网,逐 级转诊。

社会保险型

——主要通过实施社会医疗保险制度实 现对居民的医疗保障。

(德国、日本、韩国、我国台湾以及欧洲 许多国家)

德国

德国的医疗保险制度强调社会的团结与平 等,并通过强制性保险制度分散医疗风险。 收入在一定水平以下(1996年45000美元) 的人必须在疾病基金中登记注册。全国规 定了统一的疾病基金最低福利标准,因此 病人只需支付很少的分摊成本。患者有权 自由挑选医生。国家对保险金在工资中的 数额有统一规定。

外国医疗保险制度

世界各国主要 医疗保险模式

普遍医疗型

——由国家承担医疗保障的绝大部分责任 (英国、瑞典、原苏联、东欧国家)

英国

英国政府强调广泛平等地享受医疗服务。 英国政府主要通过税收资助全国性医疗服 务。国家医疗预算按全国各地的人口需要 进行分配,从而保证每个人平等享受国家 医疗服务。在英国,人们可以方便、迅速 地受到初级医疗护理,但诸如髋关节手术 等成本效益较低的医疗项目则供应不足, 因此不得不根据病人等待时间的长短加以 分配。

新加坡社会保障制度

(2)最低存款计划

最低存款计划从1995年7月起实施,是为应对新加 坡人口老龄化的到来,以确保新加坡人有足够的 储蓄安度晚年,以便他们退休后能维持最基本的 生活水平,同时也能使他们年老时仍能自给自足, 而无需依赖社会救济而设置的。

(标志着中央公积金的使用范围逐步拓宽,保障项目已经 由单一养老保障发展到了包括退休保障、医疗保障、住房 保障和家庭保障在内的综合保障体系。)

➢ 1986年政府允许公积金会员将公积金储蓄投资于有风 险的金融资产。这是中央公积金储蓄首次被允许投资 于证券市场。

(标志着中央公积金的投资工具逐步增多,投资组合更加 灵活。)

雇员按自己工资收入的一定比例按 月缴费,记入中央公积金局的雇员 个人账户。

雇主按雇员工资的一定比例按月为 之缴费。

账户设立 个人账户上的公积金积累额=雇员个

人缴费+雇主缴费

55岁以下的存户可以转

移普通户头储蓄,将特 别账户填补至4万新元

公积金账户

,以获得更高的利息。

55岁以后公积金会员个

人账户由三个账户变为 账户转移

➢ 1953年12月通过了《公积金法令》。

➢ 1955年7月,殖民地政府成立了专门管理中央公积 金的中央公积金管理局。中央公积金管理局的成 立,标志着新加坡中央公积金型社会保障制度的 正式建立。

2、新加坡社会保障制度的变迁

新加坡中央公积金社会保障制度自1955年建立以来不 断发展和完善,其变迁过程可大致分为两个阶段。

➢ 第一阶段:单一养老保障项目阶段。 (1955年-1965年)

➢ 第二阶段:保障项目扩张和完善阶段。 (1965年至今)

新加坡_17306

新加坡政府要求医院只引进已被证明成本低效果好的新设备,同时,加强对医院进药渠道的管理,规范医院和医生用药行为,政府将药品费用列入医疗服务总成本,实行招标采购,尽可能节约用药,禁止经销药品时搞批零价差和提成,政府还严格控制昂贵的检查、用药及治疗项目,尽量避免那些不能明显改变病人生命质量和为病人过分积极提供的治疗,各等级病床设置每住院日收费封顶线;实行“总额预算”,控制医院年收入最高增长率。

2.健保双全计划:

(1)时间:1992年起;

(2)目的:弥补保健储蓄计划不能满足重病和慢性病医疗费用的不足;

(3)特点:不同于强制性的保健储蓄,非强制性的健保双全计划具有社会统筹的性质,采用的是风险共担的社会保险机制,其目的是为了帮助参加者支付大病或慢性病的医疗费用。是保健储蓄计划的补充,投保费可从保健储蓄账户上扣缴或以现金支付。

(4)自愿参加;

(5)资金来源:从医疗储蓄账户中扣除;

(6)只作为大病的保险方案(用较高的起付线实现,例外:门诊的肾透析、化疗和放疗)

3.医疗基金方案(Medifund):

(1)时间:1993年起;

(2)对象:贫困的新加坡人;

(3)性质:为了帮助解决贫困人口的医疗负担的特别基金;

(4)目的:保障所有新加坡人(无论收入水平和社会地位)都能得到基本的医疗服务;

(3)目的:弥补3M医疗保险制度的不足,为患严重残疾失能的个体提供经济保障;

(4)实施方案:40岁以上,有医疗账户的新加坡人自动参加老人保障制度,除非他们表示拒绝。对那些不能完成三项及以上日常生活活动的参保者,老人保障制度每月给予现金补贴(最长60个月)。

支付方式

1.医疗储蓄计划(medisave):当缴纳住院费用时从个人储蓄中支付;

新加坡社会保障制度

*家庭保险功能:家庭保险计划(60岁以下会员所设的定期人寿保险) ;家属保险计划(身体健康而又在“公共住房计划”之下摊还住房贷款

的60岁以下会员,目的是保障公积金会员和他们的家庭在遭遇意外或失去工作 能力时,避免因为没付清住屋贷款而失去住屋)

管理费用

主要来自公积金的利息所 得中央公积金局有属于自 己的产业可赚取租金 中央公积金系统式透明的 ,其账户每年都经过国家 审计局审计并对外公开。

投资 增值

公积金会员可以根据政府的要求进行投资, 以获取收益,使自己的储蓄实现增值。

投资 项目

中央公积金基本投资计划、 增进投资计划、

新加坡巴士有限公司股票计划、

中央公积金制度的覆盖范围

面向所有公共和私人部门的雇员,每 个雇员都是公积金的会员。

凡会员,由雇主和雇员按雇员月薪的 一定比例缴纳公积金储蓄,按月存入 雇员户下。 雇主本人或者自雇者则可自行决定是 否参加。 公积金建立之初,只有18万会员,到 1992年已达210万,包括95%的工商企 业雇员和国家公务员,以及10万个体 业主。

年月 1961

收益率 2.5

年月 1987

收益率 4.34

1963

1964 1967 1970 1974

5

5.25 5.5 5.75 6.5

1988

1989 1990 1991 1992

3.19

3.1 3.77 4.85 4.59

1986.3

1986.7

5.78

5.38

2001

2002

2.5

2.5

新加坡中央公积金的激励措施

第三章 医疗保险模式

不同国家医疗保险制度的比较 研究与政策建议

两个方面

不同国家医 疗保险制度 的比较

建立适合我国 国情的医疗 保险体系的 政策建议

一、不同国家医疗保险制度的比较

(1)国际上主要的医疗保险模式

(2)各国医疗保险筹资 和支付方式的比较 (3)各种医疗保险模式的 实行效果评价

比较

(4)各种医疗保险模式的 公平性与服务效率的比较

保健储 蓄计划---强制性

的全国储 蓄计划

保健储蓄计划

健保双 全计划---非强制性

的低价医疗 保险计划, 是保健储蓄 计划的补充

健保双全计划

保健基金

计划---专为那些无 钱支付医疗 费用的穷人 提供一个安 全网.

保健基金计划

二、组织与管理

新加坡政府在储蓄医疗保险制度中担重要职责: 对公立医院进行财政补贴;制定并实施医院管理 费用计划,以达到高效率、低成本、优质服务的 目的;对医疗费用进行调控

(1)国际上主要的医疗保险模式

社会保险型的缺点:

其保障水平除了受国家财政能力的限制,还与劳动者原有 生活水平、社会平均消费水平、企业承受能力等多种因素 有关; 国家只能解决某些特殊医疗风险,只对其法定医疗保险对 象实施这一卫生政策。而其他对象则需另觅他途转嫁医疗 风险。在这一基础上降低了社会保障制度的平等性; 对医疗服务的供需双方缺少有力的制约,医疗保险基金的 收支水平循环上升; 医疗保险基金现收现付,一般没有积累,年轻人与健康者 的社会负担相对加重; 德国是该医疗保险制度的代表性国家。此外,欧洲多数国 家、智利、日本、韩国及我国台湾省等均采用这类模式。

局限性:

效率低下,计划难以准确、不能及时反映居民 需求的变化; 医院、医生服务积极性不高,供需矛盾突出; 筹资渠道单一,财政负担较重

新加坡医疗保障制度及其公平意涵

新加坡的医疗保 健系统建立在个人 负责 ,辅 之以政府补贴 的基础上。病人要 自己支付部分 医疗 费用 , 他们接受的服务越高 级, 所支付的医疗费用也越高 。政府鼓励个人通过医疗储蓄为其 自身的健康担负责任 。 Me d i s a v e , Me d i s h i e l d和 Me d i f u n d构成 了

管理 方 略

帅 李 娜新 加 坡 医 疗 保 障 制 度 及 其 公 平 意 涵

新 加 坡 医 疗 保 障 制 度 及 其 公 平 意 涵

帅李娜 ( 湖 北 中医药大 学管理 学 院 湖北 武汉 4 3 0 0 6 5 )

摘 要 新加 坡 医 疗保 障制 度 以其投 入低 、 效 率 高为世人 瞩 目 。 本 文从 融资 来源 角度 介绍 了新加坡 著名 的 3 Ms 制度 , 认 为新加 坡 医疗体 制 的成功 并 不能 简单地 归功 于其 医疗 个人账 户 制 度 , 而是 源 于政府 对 贫者 就 医的补 贴 制 度和 个人 自付 费用对 医疗服 务 消费的控 制。 关键 词 新 加坡 医疗保 障 公 平

除了政府 的预算和家庭 自付开支 ,新加坡 的医疗保健 制度 有 三个 主 要 的融 资 来源 。第 一个 是 强制 性 的全 民保 健 储 蓄

Me d i s a v e , 是 医疗 储 蓄 户 口的 新加 坡 版 。第 二 个是 健 保 双 全 计 划

Me d i S h i e l d和 健 保 双 全 附 加 计 划 Me d i S h i e l d P l u s , 作 为 自愿 性 的

新加坡健保双全计划及启迪

新加坡1984年推出强制性医疗储蓄计划———保健储蓄计划(Medisave)后,由于无法解决民众对于费用昂贵的大病医疗保障需求,1990年7月,又推出健保双全计划(Medishield)。

该计划旨在帮助新加坡公积金会员及其家属支付高额的医疗费用。

本文全面介绍健保双全计划,以期对我国有所借鉴。

一、新加坡健保双全计划概述(一)参保资格健保双全计划是一项自愿退出计划。

除非主动选择退出,否则年满16周岁的新加坡公民和永久居民在其首次缴纳公积金时便自动投保健保双全计划。

从2007年12月1日起,所有新生婴儿如果没有选择退出,将自动参保健保双全计划,其他参保会员在其健保双全生效前须声明自己健康状况(pre-existinghealthconditions)。

对于提供虚假或失实信息,或者在声明其健康状况时隐瞒重要信息的会员,公积金局将拒赔其索赔要求,其健保双全计划也予以取消。

从提出参保申请到健保双全正式生效,其间有两个月的等待期。

在等待期间,索赔不予支付。

如果参保人在等待期间健康状况发生变化,应及时通知公积金局。

如果未披露,公积金局将拒绝赔付此类索赔。

2013年3月1日起出生的新生婴儿不受等待期的限制。

(二)保险责任健保双全计划适用于患者支付其入住重组医院(restructuredhospitals)B2级病房(每间病房设有6张病床,根据公民收入最高补贴65%的医疗费用)和C级病房(每间病房设8~10张病床,最高补贴80%的医疗费用)时所应付的医疗费用,涵盖住院治疗费用和经批准的特定门诊治疗费用,每保单年度索赔上限为35天。

健保双全计划中保障项目和索赔限额根据医疗技术变化及医疗费用上涨等因素不定期调整。

自2013年3月1日起,健保双全计划进行下列调整:一是提高索赔限额。

为确保健保双全计划能够为巨额医疗费用提供足够的保障,保单年度索偿限额从5万新元增至7万新元。

终生索赔限额从20万新元增至30万新元。

二是将新诊断精神疾病住院治疗纳入保障范围。

新加坡医保管理制度

新加坡医保管理制度一、历史背景新加坡的医保管理制度可以追溯到1968 年,当时政府设立了全国医疗服务体系(NHCS)来协调和管理医疗保健服务。

这个体系包括医院、卫生中心和社会医疗服务等机构,为全国居民提供基本医疗保健服务。

随着人口老龄化和医疗费用增加的压力不断增加,新加坡政府逐渐扩大了医保覆盖范围,引入了一系列新的政策和措施来提高医保制度的效率和可持续性。

二、主要特点1. 普惠性新加坡的医保制度针对全国各个社会阶层和收入水平的人群,确保每个人都能获得基本的医疗保健服务。

根据个人和家庭的收入水平,政府提供不同程度的医疗补助和补贴,以确保贫困家庭和老年人等弱势群体能够享受到优质的医疗服务。

2. 私有化新加坡的医保制度主要是建立在私人医疗市场的基础上,政府与私人医疗机构合作,提供医疗保健服务。

这种私有化的医疗体制鼓励医疗机构提供更高质量的服务,并更好地满足患者的需求。

3. 独特的医疗保险模式新加坡实行的是强制性医疗储蓄账户(Medisave)制度,每个工作年龄的成年人都需要向这个账户缴纳一定比例的月收入,用于支付医疗费用。

这种模式有效地激励人们妥善管理和使用医疗资源,同时减轻了政府的财政压力。

4. 多元化新加坡的医保制度采取了多元化的方式来提供医疗服务,包括公立医院、私立医院、保险公司和社会医疗服务等机构。

这种多样性的服务体系能够更好地满足患者的需求,提高医疗服务的质量和效率。

5. 效率性新加坡的医保制度着重于提高医疗服务的效率和质量,通过引入先进的技术和管理方法,优化医疗资源的配置和利用,减少浪费和滥用,提高医疗服务的可及性和可负担性。

三、运作机制新加坡的医保管理制度主要由政府和私人医疗机构共同管理,政府负责制定政策和规范,保政策和规定来接收患者和实施医疗补偿。

政府还设立了一个独立的卫生保险局(MOH),负责管理医疗保险和医疗服务的注册和监督。

四、取得的成就1. 提高医疗服务的质量和可负担性新加坡的医保制度有效地提高了医疗服务的质量和可负担性,使更多的人能够享受到优质的医疗服务。

新加坡社会保险简介

新加坡社会保险简介独立42年以来,新加坡依靠优越的地理位置和充分的人力资源,坚持自由经济政策,创造了经济崛起的奇迹。

在社会保障方面,新加坡同样有着过人之处,成效斐然。

新加坡并不是福利主义国家,其社会保障体系完全依赖政府经营的公积金。

社会福利主要由家庭和个人而不是政府承担。

尽管政府给国民发放各种花红,但其核心理念是授之以渔而非授之以鱼。

经历了几十年的历史演变的中央公积金制度居功至伟。

一、新加坡社会保障体系发展史新加坡过去是一个长期处于英国统治之下的殖民地国家,由于受到宗主国的掠夺式的剥削和压迫因而其居民和生活条件是及其恶劣的,失去工作能力的人缺乏必要的社会保障,社会存在着严重的危机。

为了解决这一问题,1951年5月两名立法议员倡议的公积金法案正式提交议会讨论。

英国的殖民政府为了稳固其在新加坡的统治,稳定社会秩序,于1953年12月11日通过了公积金法案,1955年7月颁布了《中央公积金法》,成立了中央公积金局,并且指出“中央公积金制度规定由雇主和雇员共同按照工资的一定比例缴纳相应的保险金,建成一个中央保险基金。

中央公积金局负责该基金的保值和增值,等到工人退休或因为各种原因而失去劳动能力的时候一次性支付给本人或其家庭,以保障其基本的生活。

”从1957年开始,新加坡政府正式实行了公积金制度。

1965年新加坡独立后,面对当时新加坡发展的落后现状,新加坡政府把健全和完善中央公积金制度作为本国经济社会发展的战略重点,1968年在公积金养老计划推行以后,新加坡政府又推出的公积金购屋计划。

20世纪80年代以后,新加坡政府对公积金计划进行了进一步完善,先后出台了公积金家庭保障计划、保健储蓄计划、健保双全计划、家属保障计划的一系列的措施,实行公积金投资、教育、住宅产业、非住宅产业、最低存款、公积金法令提款等投资及提款办法。

经过40年的调整和改善,这一制度逐渐成为集养老,保健、住房、家庭保障等多种功能为一身的综合性社会保障体系。

社会保障第一章

社会保障第一章第一章、社会保障理论的概论一、单项选择题1、1883 年,(B )政府颁布《疾病社会保险法》,标志着世界上第一个强制性医疗保险制度的诞生。

A、中国B、德国C、智利D、日本2、新加坡作为典型的自我积累型国家,它于1955年7月颁布了( A )。

A、《中央公积金法》B、《济贫法》C、《国民保险法》D、《社会保险法》3、一般来说,社会保障的责任主体是(A)。

A、国家B、企业C、个人D、社区4、在亚洲,最早建立社会保障制度的国家是( C )。

A、伊拉克B、韩国C、日本D、印度5、社会保障制度的形成时期的特点是( A )。

A、社会保障制度与职业相关的单项社会保险项目出台,社会保障的普遍性和全面性尚未实现B、社会保障制度的建立是作为反危机的工具来使用的C、社会保障项目趋于网络化D、社会保障水平提高6、社会保障制度的发展时期的特点是( B )。

A、社会保障制度与职业相关的单项社会保险项目出台,社会保障的普遍性和全面性尚未实现B、社会保障制度的建立是作为反危机的工具来使用的C、社会保障项目趋于网络化D、社会保障水平提高7、在英国,强制16岁以上、退休金领取年龄以下的所有公民参加国民保险并缴费,为因为失业、疾病、伤残及各种意外事故等风险的发生而失去生活来源的人提供津贴或救济是( C )。

A、《国民卫生保健服务法》B、《国民救济法》C、《国民保险法》D、《国民福利法》8、被誉为“福利国家之窗”的国家是( C )。

A、美国B、英国C、瑞典D、德国9、1948年正式宣布第一个建成福利国家的是:( C )。

A、法国B、德国C、英国D、瑞典10、“社会保障”一词最早出现于( C )A、1601年英国《济贫法》B、1834年英国《新济贫法》C、1935年美国《社会保障法》D、1944年国际劳工大会发表的《费城宣言》11、“从摇篮到坟墓”是形容( B )的社会保障模式。

A、社会保险型模式B、福利型模式C、强制性储蓄型模式D、国家保险型模式12、英国建立福利国家的理论与政策依据是1942年由贝弗里奇主持起草的研究报告( C)。

新加坡社会保障制度

政府对住院患者病房费用的津贴

A级单人病房有空调、电视机和独立的卫 生间,这种高档病房不能享受政府津贴,一 天的费用要250新元; 最普通的C级病房有8个床位,使用电风扇, 可以享受89%的津贴,一天只要25新元,病人 可以根据自己的经济能力选择合适的病房等 级。

(三)新加坡住房保障

新加坡住房分为: 政府组屋,共管式公寓,私人公寓, 私人排屋以及私人别墅 新加坡民用住宅房地产市场主要由组屋 和商品房两部分组成;81%的居民住在组屋里。

(1)老年人供养比例

1990年为1∶8(退休人员相当在职职工的 12.5%),这个比例随人口老龄化的进程 逐步提高,预计到2030年达到1∶2.2(退 休人员相当在职职工的45.5%)。

(2)最低水平规定

2003年最低数额要求被设定为80000新元,逐 步增加到2013年的120000新元。 如果没有退休者没有达到最低数额要求,允 许个人使用自己财产来填补最低数额要求, 但最高不能超过最低数额的50%。 还有就是最低数额也可以通过配偶或子女的 中央储备基金补足。

2006年11月,在一起交通事故中,颈骨 受伤的高女士正在新加坡公立的国大医院接 受治疗。虽然住院费很昂贵,高女士自己没 有工作,可她一点也不犯愁。 因为她可以使用她丈夫保健储蓄账户里 的钱来支付医疗费。每个月,高女士丈夫的 工资都会扣除一部分存在他的保健储蓄账户 里,这些钱会积累起来,足够用来支付他家 人的医疗费用。

2.私人住房财产计划

民众可以购买私人居住类财产,以满足 居住或投资需要,可以由中央储备基金普通 帐户储蓄部分或以对该帐户缴纳的方式购买。 不同点是中央储备基金中只能支付首付款 项中的10%,最低首付20%中的其余10%需要现 金支付。

新加坡的社会医疗保险制度

医保双全计划最高可支付金额

项目

最高支付额(单位:新加坡元)

3、医院对于有综合诊所转诊来旳患者提供医疗,医 院工作人员作为政府公务员,拿固定薪资。

实施医院重组计划

1999年新加坡卫生部把公立卫生保健系统重构成两大 垂直整合网络:国立健保集团(NHG)和新加坡保健服务集 团(SHS)。

医院集团内实施双向转诊,充分发挥政府综合诊所旳作 用,经过各级卫生保健提供者更加好旳合作和协作,既提 升了医疗质量,又降低了医疗费用。

储蓄医保优点

1、是一种将个人储蓄保险与社会保险相结合旳模式,它强 调旳是个人旳责任和患者对费用旳分担,有利于克制对医 疗服务旳过分利用和超前消费

2、保健储蓄、医保双全、保健基金形成“三道防线”,再加上 政府补贴共同构成新加坡旳医疗保险网,确保每一种国民 都能取得基本医疗服务,各个阶层上基本没有区别。

这种储蓄保险模式旳特点是:筹集医疗保险基 金提升到法律旳高度,强制性地把个人消费旳一部分以个 人公积金旳方式储蓄转化为保险基金;国家设置中央公积 金,这部分旳费用由雇主和雇员共同缴纳。以职员个人名 义存入公积金局,以备将来退休、医疗和其他之用。

新加坡

这种储蓄模式以新加坡为经典代 表,它符合新加坡旳基本国情,体现 了新加坡公平效率旳基本原则,形成 了多元化和较合理旳筹资机制 。尤其 是注重政府与市场在医疗保障资源配 置中旳不同作用~

3、能处理好人口老龄化带来旳医疗保健筹资费用问题,处 理了“代际转移”问题。