浙江财政年

2015年财政收入前一百县域统计

106 辽宁省Liaoning

东港市

107 河南省 Henan

巩义市Gongyi

108 河北省Hebei

武安市WiTan

109 浙江省Zhejiang

玉环县Yuhuan

110 浙江省Zhejiang

奉化市Fenghua

111 江苏省Jiangsu

泗阳县 siyang

112 河南省Henan

永城市Yongcheng

135 云南 Yunnan

安宁市Anning

136 浙江省Zhejiang

永嘉县 yongjia

137 河南省Henan

登封市DenKfeng

138 辽宁省Liaoning

海城市Haicheng

139 江苏省Jiangsu 140 江苏省Jiangsu

洪泽县 hongze 金湖县 jinhu

141 辽宁省Liaoning

胶州市

义乌市Yiwu 准格尔旗Jungar Banner 海门市Haimen 伊金霍洛旗 Ejin Horo Banner 如皋市Rugao 启东市 Qidong 余姚市Yuyao 三河市 沭阳县Shuyang 东台市 诸暨市Zhuji 滕州市Tengzhou 大丰市Dafeng 海宁市 诸城市 荣成市 邹城市Zoucheng 丹阳市Danyang 闽侯县Minhou 乐清市

浙江省Zhejiang

51

浙江省Zhejiang

52

江苏省Jiangsu

53

浙江省Zhejiang

54

江苏省Jiangsu

55

四川省Sichuan

56

福建省Fujian

邹平县Zouping 靖江市 新郑市Xinzheng 沛县 Peixian 静海县Jinghai 如东县Rudong 神木县Shenmu 凯里市Kaili 南昌县Nanchang 莱州市Laizhou 桐乡市Tongxiang 崇明县Chongming 瑞安市Ruiin 富阳市 溧阳市Liyang 温岭市Wengling 泰兴市Tabcing 双流县Shuangliu 福清市Fuqing

浙江财政年

1月2日省委书记习近平在省财政厅报送的《对全省贫困乡镇农业税减免工作的建议》上批示:“减免措施要体现在贫困户,体现扶真贫。

方法要细一点。

财政厅的意见有道理。

”肯定省财政厅对贫困乡镇农业税减免的建议。

1月8日省人事厅、省财政厅表彰近年来全省财政系统涌现的先进集体和先进个人。

杭州市财政局农税征收中心等12家单位被授予“全省财政系统先进集体”称号,胡正楠等19位同志被授予“全省财政系统先进个人”称号。

1月8~10日在杭州市萧山区召开全省财政、地税工作暨先进表彰会议。

会议传达贯彻全国财政、税务工作会议和省委十一届二次全会精神,全面回顾1993年以来全省财政、地税工作的奋斗历程,总结财税改革与发展的基本经验,提出今后5年的总体思路,研究部署2003年的重点工作,表彰财政战线涌现的先进集体和个人。

会上,省财政厅厅长翁礼华作题为《与时俱进继往开来不断开创我省财税事业新局面》的报告。

会议结束时,省委副书记、常务副省长吕祖善与部分市、县(市)财政、地税局主要负责同志进行座谈,听取意见,并就做好2003年的财政、地税工作作重要指示。

1月11日省财政厅领导与新疆和田县党政考察组一行14人座谈,听取和田县县委书记李新晨有关情况介绍。

1月23日省财政厅印发《浙江省财政性投资项目工程预决算审价资质管理暂行办法》,以加强财政性投资项目和资金管理,规范财政性投资项目工程审价行为,促进工程审价行业健康有序发展。

1月29日▲根据省政府办公厅浙政办发〔2003〕4号文件,省财政厅被评为2002年度全省政务信息工作先进单位。

▲是日下午,省财政厅厅长翁礼华主持召开厅长办公会议,讨论并通过《浙江省财政厅工作目标责任制量化考评暂行办法》及其他有关事项。

2月4日财政部部长项怀诚到浙考察中国财政博物馆(筹)建设情况。

是晚,省委书记习近平、省长吕祖善在西子宾馆会见并宴请项部长,省财政厅厅长翁礼华陪同参加。

2月12日根据省政府浙政发〔2003〕5号文件,省财政厅削减行政审批项目10项,保留27项。

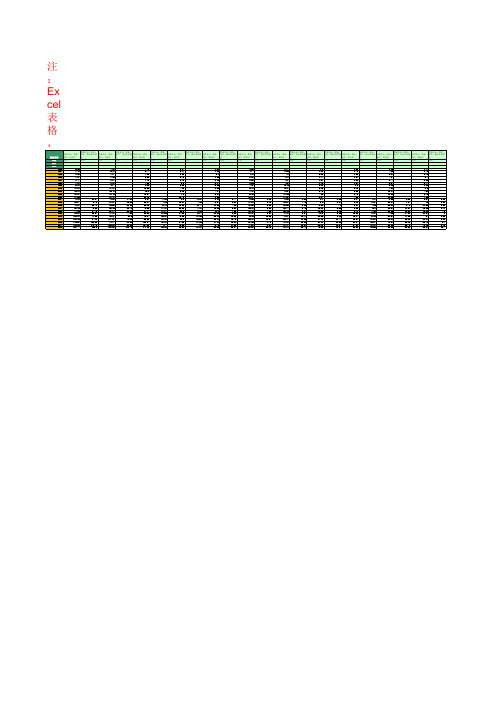

财政支出:教育:浙江(1993年至2016年)

3.21 4.06 5.44 7.08 8.86 9.14 11.25 15.92 17.36 18 21.01

3.44 3.91 4.62 6.61 7.66 9.33 10.38 12.46 13.88 17.09 20.04

3.13 3.79 3.93 5.65 7.22 8.27 10.08 13.04 14.9 41.27 52.76

3.93 4.45 5.03 6.46 8.17 9.64 10.77 13.09 16.15 15.87 22.47

21.04 24.9 29.41 46.23 54.49 63.34 77.23 94.18 103.85 149.49 185.5

14.31 16.91 20.16 33.71 38.18 44.58 51.5 70.26 83.82 93.62 113.42

7.26 8.5 9.78 14.81 18.17 21.95 1 30.19 32.13 40.4 52.39

注:Excel表格,可对数据进行修改编辑,便于图表分析!

指标名称 单位 频率 来源 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2014 2015 财政支出:教育: 浙江:杭州市 亿元 年 国家统计局 5.25 7.49 8.62 7.27 8.47 7.88 9.08 11.38 16.18 20.31 24.55 0.82 36.34 42.21 62.75 74.25 86.28 105.88 132.05 146.98 182.69 223.44 财政支出:教育: 浙江:杭州市市辖 区 亿元 年 国家统计局 财政支出:教育: 浙江:宁波市 亿元 年 国家统计局 4.82 6.72 7.84 7.05 8.34 8.03 9.4 11.01 15.42 18.46 21.78 0.63 31.27 36.99 59.06 67.14 77.11 89.27 117.67 141.7 159.62 190.68 财政支出:教育: 浙江:宁波市市辖 区 亿元 年 国家统计局 财政支出:教育: 浙江:温州市 亿元 年 国家统计局 4.49 6.44 7.05 6.53 7.73 7.63 8.83 10.55 13.9 18.54 21.12 0.54 26.84 33.12 46.96 57.74 68.59 79.34 93.59 103.64 124.98 147.88 财政支出:教育: 浙江:温州市市辖 区 亿元 年 国家统计局 财政支出:教育: 浙江:嘉兴市 亿元 年 国家统计局 2.14 2.77 3.03 2.49 2.75 2.6 3.06 4.15 6.15 7.9 10.45 0.5 15.97 19.02 26.22 32.6 34.89 42.93 55.6 64.93 75.66 88.81 财政支出:教育: 浙江:嘉兴市市辖 区 亿元 年 国家统计局 财政支出:教育: 浙江:湖州市 亿元 年 国家统计局 1.31 1.88 2.1 1.85 2.16 2.14 2.52 2.95 4.14 5.37 6.66 0.11 9.54 11.03 15.33 18.1 21.51 25.11 32.11 37.11 46.45 53.35 财政支出:教育: 浙江:湖州市市辖 区 亿元 年 国家统计局 财政支出:教育: 浙江:绍兴市 亿元 年 国家统计局 2.52 3.4 3.9 3.38 3.99 3.96 4.64 5.72 7.83 9.89 12.37 0.55 17.32 19.29 26.18 32.79 38.21 45.06 56.13 67.25 77.93 93.53 财政支出:教育: 浙江:绍兴市市辖 区 亿元 年 国家统计局 财政支出:教育: 浙江:金华市 亿元 年 国家统计局 2.77 3.96 4.2 3.8 4.54 4.61 5.45 6.37 8.57 11.36 14.51 0.39 19.94 22.59 29.74 35.76 41.73 48.37 59.17 72.38 81.84 101.3 财政支出:教育: 浙江:金华市市辖 区 亿元 年 国家统计局 财政支出:教育: 浙江:衢州市 亿元 年 国家统计局 1.3 1.83 2.02 1.74 1.97 1.79 2.19 2.35 3.45 4.86 6.04 0.1 8.5 9.96 13.61 15.55 18.2 21.66 27.08 31.11 35.19 42.35 财政支出:教育: 浙江:衢州市市辖 区 亿元 年 国家统计局 财政支出:教育: 浙江:舟山市 亿元 年 国家统计局 1.08 1.46 1.69 1.37 1.58 1.57 1.8 2.16 2.88 3.49 4.03 0.14 5.12 5.97 8.22 9.71 10.58 12.14 16.27 21.34 24.61 26.33 财政支出:教育: 浙江:舟山市市辖 区 亿元 年 国家统计局 财政支出:教育: 浙江:台州市 亿元 年 国家统计局 3.12 4.56 5.37 4.84 5.44 5.54 6.36 7.91 10.17 13.03 16.39 0.62 22.37 25.31 33.27 39.06 44.96 51.57 62.31 73.97 83.88 98.63 财政支出:教育: 浙江:台州市市辖 区 亿元 年 国家统计局 财政支出:教育: 浙江:丽水市 亿元 年 国家统计局 1.77 2.43 2.73 2.4 2.92 2.74 3.12 3.6 4.91 6.75 7.69 0.27 10 11.96 15.92 19.22 21.57 24 28.37 36.73 42.19 52.27 财政支出:教育: 浙江:丽水市市辖 区 亿元 年 国家统计局

浙江财政年

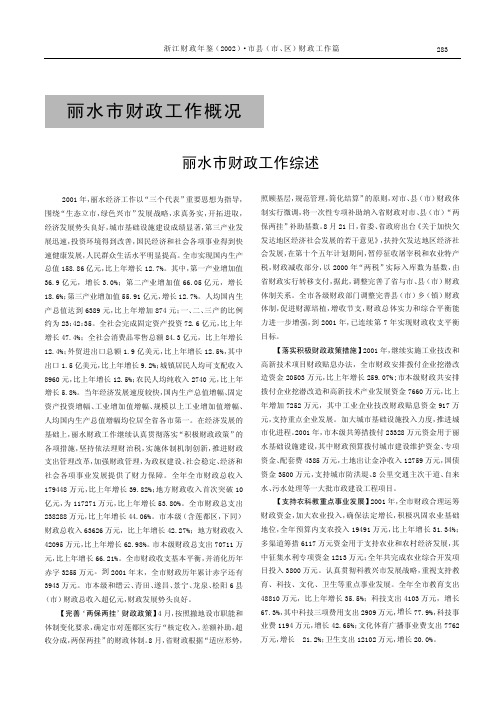

丽水市财政工作概况2001年,丽水经济工作以“三个代表”重要思想为指导,围绕“生态立市,绿色兴市”发展战略,求真务实,开拓进取,经济发展势头良好,城市基础设施建设成绩显著,第三产业发展迅速,投资环境得到改善,国民经济和社会各项事业得到快速健康发展,人民群众生活水平明显提高。

全市实现国内生产总值158.86亿元,比上年增长12.7%。

其中,第一产业增加值36.9亿元,增长3.0%;第二产业增加值66.05亿元,增长18.6%;第三产业增加值55.91亿元,增长12.7%。

人均国内生产总值达到6389元,比上年增加874元;一、二、三产的比例约为23:42:35。

全社会完成固定资产投资72.6亿元,比上年增长47.4%;全社会消费品零售总额84.3亿元,比上年增长12.4%;外贸进出口总额1.9亿美元,比上年增长12.5%,其中出口1.5亿美元,比上年增长9.2%;城镇居民人均可支配收入8960元,比上年增长12.5%;农民人均纯收入2740元,比上年增长5.8%。

当年经济发展速度较快,国内生产总值增幅、固定资产投资增幅、工业增加值增幅、规模以上工业增加值增幅、人均国内生产总值增幅均位居全省各市第一。

在经济发展的基础上,丽水财政工作继续认真贯彻落实“积极财政政策”的各项措施,坚持依法理财治税,实施体制机制创新,推进财政支出管理改革,加强财政管理,为政权建设、社会稳定、经济和社会各项事业发展提供了财力保障。

全年全市财政总收入179448万元,比上年增长39.82%;地方财政收入首次突破10亿元,为117271万元,比上年增长53.80%。

全市财政总支出238288万元,比上年增长44.06%。

市本级(含莲都区,下同)财政总收入63626万元,比上年增长42.27%;地方财政收入42095万元,比上年增长62.98%。

市本级财政总支出70711万元,比上年增长66.21%。

全市财政收支基本平衡,并消化历年赤字3255万元。

浙江省财政支出项目绩效评价报告

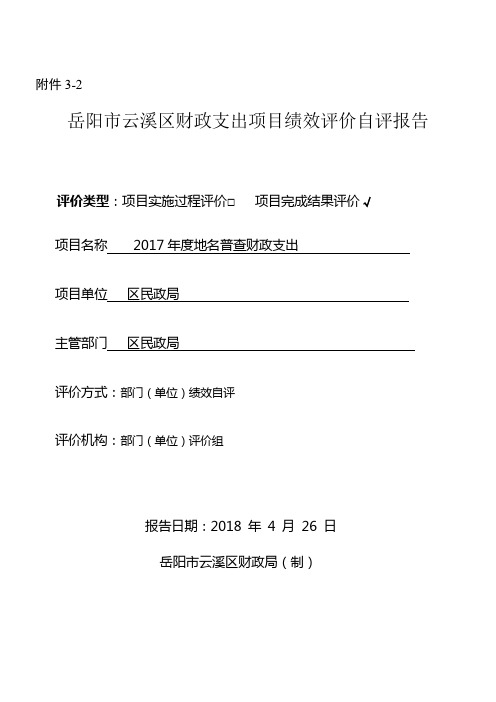

附件3-2岳阳市云溪区财政支出项目绩效评价自评报告评价类型:项目实施过程评价□项目完成结果评价√项目名称2017年度地名普查财政支出项目单位区民政局主管部门区民政局评价方式:部门(单位)绩效自评评价机构:部门(单位)评价组报告日期:2018 年4 月26 日岳阳市云溪区财政局(制)一、项目基本概况项目负责人黎敏联系电话8414228 项目地址云溪大道155号邮编414009 项目起止时间2017年1月起至2018年12月止计划安排资金(万元)100实际到位资金(万元)100实际支出(万元)56 结余(万元)44其中:中央财政其中:中央财政其中:中央财政其中:中央财政省财政省财政省财政省财政市财政市财政市财政市财政县市区财政100 县市区财政100 县市区财政56 县市区财政44 其它其它其它其它二、项目支出明细情况支出内容实际支出数会计凭证号备注付地名普查外包36.00 2017年1月22号凭证付地名普查工作开支20.00 2017年1月、6月、7月、8月、9月、11月、12月凭证支出合计56三、项目绩效自评情况项目绩效预期目标实际完成定性目标及实施计划完成情况1、地名普查外包项目36万元2、地名普查工作经费开支20万3、云溪区行政区划图:6.5万元。

已印制完毕,2018年5月初按合同支付。

4、成果转化:计划2018年5月底前全面启动,目前正准备进行地名图录典志编纂项目招投标,依据《湖南省基础测绘项目预算标准》,需要111.8万元(云溪区地名图集35.2万元、云溪区地名录16.1万元、云溪区地名词典27.5万元、云溪区地名志33万元)。

正在实施项目绩效定量目标(指标)及完成情况一级指标二级指标指标内容指标(目标)值实际完成值项目产出指标数量指标地名普查10 100%质量指标地名普查10 100%时效指标地名普查15 100%成本指标地名普查10 100%项目效益指标经济效益指标地名普查15 100%社会效益指标地名普查15 100%生态效益指标地名普查15 100%服务对象满意度指标地名普查10 100%绩效自评综合得分90评价等次好四、评价人员姓名职称/职务单位签字黎敏分管领导区民政局黄正华基层政权和地名区划股区民政局田丽容规划财务股长区民政局评价组组长(签字):年月日项目单位意见:项目单位负责人(签章):年月日主管部门意见:主管部门负责人(签章):年月日财政部门归口业务股室意见:财政部门归口业务股室负责人(签章):年月日填报人(签名):田丽容联系电话:84177232017年度地名普查财政支出绩效自评报告2017年区民政局在局党组的正确领导下,在上级部门的大力支持下,根据年初工作方案,现对财政专项支出自评情况总结如下:一、项目概况全面调查1980年第一次地名普查以来云溪区地名的发展变化情况,查清云溪区各行政区域范围内各类地名基本情况,掌握地名基础数据,对无名称但有地名作用的地理实体进行命名,对不规范地名进行标准化处理,设立规范标准的地名标志,建立、完善地名区域数据库,加强地名信息化服务建设,建立地名普查档案,为社会提供全面准确的地名信息,财政安排的地名普查专项资金100万元具体涉及地名普查办公室和保密室设备配置、交通、考证、审核、技术外包项目服务单位、云溪区行政区划图、成果转化等费用。

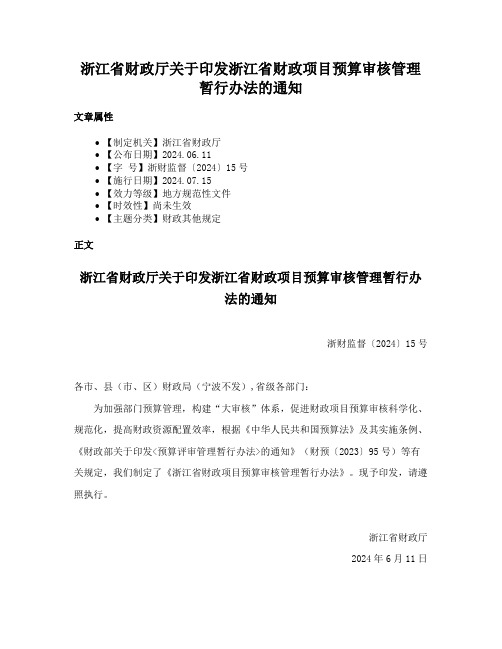

浙江省财政厅关于印发浙江省财政项目预算审核管理暂行办法的通知

浙江省财政厅关于印发浙江省财政项目预算审核管理暂行办法的通知文章属性•【制定机关】浙江省财政厅•【公布日期】2024.06.11•【字号】浙财监督〔2024〕15号•【施行日期】2024.07.15•【效力等级】地方规范性文件•【时效性】尚未生效•【主题分类】财政其他规定正文浙江省财政厅关于印发浙江省财政项目预算审核管理暂行办法的通知浙财监督〔2024〕15号各市、县(市、区)财政局(宁波不发),省级各部门:为加强部门预算管理,构建“大审核”体系,促进财政项目预算审核科学化、规范化,提高财政资源配置效率,根据《中华人民共和国预算法》及其实施条例、《财政部关于印发<预算评审管理暂行办法>的通知》(财预〔2023〕95号)等有关规定,我们制定了《浙江省财政项目预算审核管理暂行办法》。

现予印发,请遵照执行。

浙江省财政厅2024年6月11日浙江省财政项目预算审核管理暂行办法一、总则(一)为加强项目预算管理,构建“大审核”体系,促进财政项目预算审核科学化、规范化,提高财政资源配置效率,根据《中华人民共和国预算法》及其实施条例、《财政部关于印发<预算评审管理暂行办法>的通知》(财预〔2023〕95 号)等有关规定,制定本办法。

(二)本办法所称财政项目预算审核,是指各级财政部门对部门预算项目资金需求、项目支出标准建设等开展的审核活动,为预算编制、绩效管理等提供技术支撑。

(三)开展项目预算审核工作,应遵循以下原则:1.依法依规。

依据法律法规、政策文件、预算管理制度等开展预算审核,规范审核行为。

2.科学合理。

统筹兼顾经济社会发展水平和财力可能,科学合理分析、评定项目实施必要性、可行性,分析资金需求方案合理性。

3.客观公正。

推进预算审核程序化、规范化、标准化,公平、公正开展审核工作,保证审核结果客观、科学、准确。

4.绩效导向。

落实全面实施预算绩效管理有关要求,与事前绩效评估、绩效目标管理等有效衔接,落实过紧日子要求,促进优化资源配置,提高资金使用效益。

浙江省财政厅关于公布2019年度政府集中采购目录及标准的通知

普通电视设备

限于电视机

A02081001

传真机

A0320

医疗设备

省级集中采购项目(应国际招标的除外)

A0321

免费避孕药具

全省统一集中采购项目A0324环境染防治设备省级集中采购项目

A050201

义务教育教科书

全省统一集中采购项目

A05020101

国家课程

全省统一集中采购项目

A05020102

包括人工心肺体外循环时需要使用的一次性使用耗材

A110807

眼科耗材

包括眼科人工晶体和其他眼科手术治疗中用到的一次性使用耗材

A110808

血液透析及 净化耗材

包括血透和血滤和连续血液净化治疗过程中的一次性使用耗材

A110809

神经外科耗材

包括脑膜补片、脑脊液分流管等神经外科手术治疗中使用的一次性耗材

浙江省财政厅

2018年11月29日

浙江省2019年度政府集中采购目录及标准

一、浙江省2019年度政府集中采购目录

品目代码

品目名称

说明

A

货物类

A02010103

服务器

A02010104

台式计算机

A02010105

便携式计算机

A02010201

路由器

A02010202

交换设备

指交换机

A020103

信息安全设备

C

服务类

C0301

电信服务

限于电信线路租用

C0403

车辆及其他运输机械租赁服务

限于公务用车租赁

C050301

车辆维修和保养服务

C060102

一般会议服务

C0802

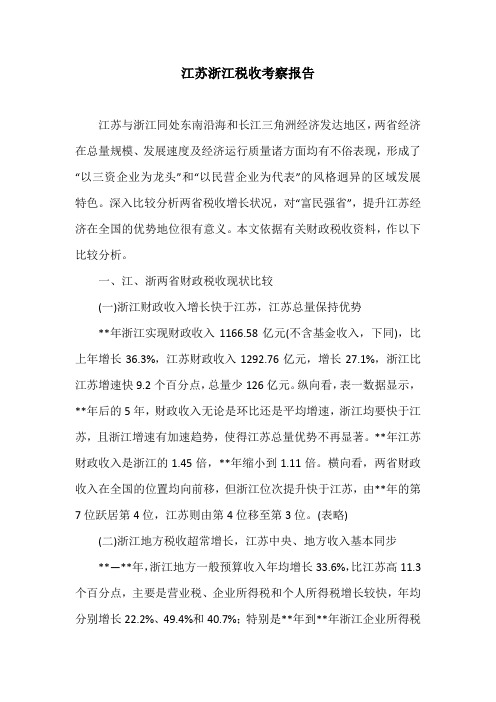

江苏浙江税收考察报告

江苏浙江税收考察报告江苏与浙江同处东南沿海和长江三角洲经济发达地区,两省经济在总量规模、发展速度及经济运行质量诸方面均有不俗表现,形成了“以三资企业为龙头”和“以民营企业为代表”的风格迥异的区域发展特色。

深入比较分析两省税收增长状况,对“富民强省”,提升江苏经济在全国的优势地位很有意义。

本文依据有关财政税收资料,作以下比较分析。

一、江、浙两省财政税收现状比较(一)浙江财政收入增长快于江苏,江苏总量保持优势**年浙江实现财政收入1166.58亿元(不含基金收入,下同),比上年增长36.3%,江苏财政收入1292.76亿元,增长27.1%,浙江比江苏增速快9.2个百分点,总量少126亿元。

纵向看,表一数据显示,**年后的5年,财政收入无论是环比还是平均增速,浙江均要快于江苏,且浙江增速有加速趋势,使得江苏总量优势不再显著。

**年江苏财政收入是浙江的1.45倍,**年缩小到1.11倍。

横向看,两省财政收入在全国的位置均向前移,但浙江位次提升快于江苏,由**年的第7位跃居第4位,江苏则由第4位移至第3位。

(表略)(二)浙江地方税收超常增长,江苏中央、地方收入基本同步**—**年,浙江地方一般预算收入年均增长33.6%,比江苏高11.3个百分点,主要是营业税、企业所得税和个人所得税增长较快,年均分别增长22.2%、49.4%和40.7%;特别是**年到**年浙江企业所得税增长迅猛,年增速分别达42.5%、70.8%和99.8%,而江苏这3年增速一般。

**—**年浙江一般预算收入年均增幅比上划中央收入增幅高15.6个百分点,而江苏只高出5.6个百分点。

(三)浙江营业税、所得税后来居上,江苏增值税当仁不让**年浙江营业税、企业所得税和个人所得税合计比江苏少10.9亿元,至**年只差3.6亿元,到**年浙江反超江苏55.4亿元。

其中,在列入营业税统计的行业中,浙江房地产、金融保险、邮电通信和建筑业等行业收入就超过江苏22.74亿元。

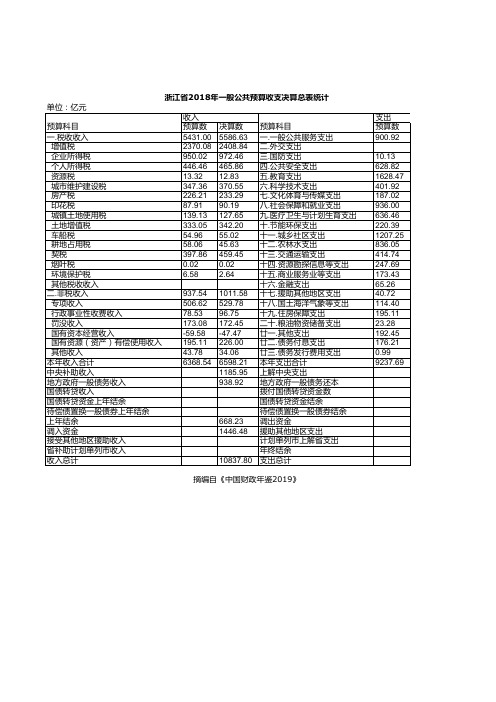

中国财政年鉴2019:浙江省2018年一般公共预算收支决算总表统计

上年结余

668.23 调出资金

调入资金

1446.48 援助其他地区支出

接受其他地区援助收入

计划单列市上解省支出

省补助计划单列市收入

年终结余

收入总计

10837.80 支出总计

摘编自《中国财政年鉴2019》

支出 预算数 900.92

10.13 628.82 1628.47 401.92 187.02 936.00 636.46 220.39 1207.25 836.05 414.74 247.69 173.43 65.26 40.72 114.40 195.11 23.28 192.45 176.21 0.99 9237.69

资源税

13.32 12.83

五.教育支出

城市维护建设税

347.36 370.55 六.科学技术支出

房产税

226.21 233.29 七.文化体育与传媒支出

印花税

87.91 90.19

八.社会保障和就业支出

城镇土地使用税

139.13 127.65 九.医疗卫生与计划生育支出

土地增值税

333.05 342.20 十.节能环保支出

浙江省2018年一般公共预算收支决算总表统计

单位:亿元

收入

预算科目

预算数 决算数 预算科目

一.税收收入

5431.00 5586.63 一.一般公共服务支出

增值税

2370.08 2408.84 二.外交支出

企业所得税

950.02 972.46 三.国防支出

个人所得税

446.46 465.86 四.公共安全支出

车船税

54.96 55.02

十一.城乡社区支出

耕地占用税

浙江省财政厅关于印发浙江省省级国有资本经营预算管理办法的通知

浙江省财政厅关于印发浙江省省级国有资本经营预算管理办法的通知文章属性•【制定机关】浙江省财政厅•【公布日期】2013.11.06•【字号】浙财预〔2013〕46号•【施行日期】2013.11.06•【效力等级】地方规范性文件•【时效性】失效•【主题分类】预算、决算正文浙江省财政厅关于印发浙江省省级国有资本经营预算管理办法的通知浙财预〔2013〕46号省级各部门、有关单位、有关企业:为进一步规范省级国有资本经营预算管理工作,根据《中华人民共和国预算法》、《浙江省人民政府关于试行国有资本经营预算的意见》等有关规定,我厅制定了《浙江省省级国有资本经营预算管理办法》,现印发给你们,请遵照执行。

浙江省财政厅2013年11月6日浙江省省级国有资本经营预算管理办法一、总则第一条为规范省级国有资本经营预算管理工作,根据《中华人民共和国预算法》、《浙江省人民政府关于试行国有资本经营预算的意见》(浙政发〔2008〕25号)等有关规定,特制定本办法。

第二条省级国有资本经营预算是省政府以所有者身份依法取得国有资本收益,并按法定程序批准的年度收支计划,是政府预算的重要组成部分,由省级各有关部门的预算组成。

第三条实行国有资本经营预算,要以邓小平理论、“三个代表”重要思想和科学发展观为指导,认真贯彻落实党的十八大和省第十三次党代会精神,通过对国有资本收益的合理分配及使用,完善国有企业收入分配制度,推进国有资本的合理配置,推动国有企业的改革和发展,促进我省经济又好又快发展。

第四条实行省级国有资本经营预算,应坚持以下原则:(一)统筹兼顾、适度集中。

统筹兼顾国有企业自身积累、自身发展和国有经济结构调整及国民经济宏观调控的需要,适度集中国有资本收益。

(二)保证重点、兼顾一般。

国有资本经营预算支出安排要以国家和省政府确定的产业发展和结构调整投入为重点,兼顾一般项目支出。

(三)相对独立、相互衔接。

既保持国有资本经营预算的完整性和相对独立性,又保持与政府公共财政预算的相互衔接。

浙江省财政厅关于做好2012年度会计人员继续教育工作的通知

浙江省财政厅关于做好2012年度会计人员继续教育工作的通知文章属性•【制定机关】浙江省财政厅•【公布日期】2012.03.16•【字号】浙财会[2012]6号•【施行日期】2012.03.16•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】会计正文浙江省财政厅关于做好2012年度会计人员继续教育工作的通知(浙财会〔2012〕6号)各市、县(市、区)财政局(宁波不发),省级各有关单位:为做好我省2012年度会计人员继续教育工作,增强会计人员继续教育的针对性,提高会计人员继续教育质量,促进提升会计人员的专业水平,根据财政部《会计人员继续教育规定》(财会〔2006〕19号)和《浙江省会计人员继续教育实施办法》(浙财会字〔2007〕39号)的有关规定,现将有关事项通知如下:一、继续教育的对象会计人员继续教育的对象为持有会计从业资格证书的人员。

二、继续教育的形式会计人员继续教育采用网络教育与面授教育双轨运行的形式,会计人员可按照注册地财政部门的具体实施方案自主选择。

为方便会计人员参加继续教育,提倡逐步向网络继续教育形式过渡。

三、继续教育的内容高级会计人员继续教育的内容由省财政厅确定;根据财政部要求,2012年度浙江省普通会计人员继续教育内容应当包括(但不限于):小企业会计准则、防治小金库相关知识、最新税收政策、可扩展商业报告语言(XBRL)简介等。

各市财政局可结合本地实际,确定本地区会计人员继续教育的具体内容。

省级主管部门、大型企业集团公司举办本系统、本单位的会计人员继续教育培训班的培训内容,由举办单位根据本通知规定具体确定并报省财政厅备案。

四、组织实施会计人员继续教育按照“条块结合、以块为主”的原则组织实施,即会计人员继续教育一般由注册地财政部门组织实施。

1.高级会计人员继续教育由省财政厅组织,省会计人员服务中心承办,各市财政局配合做好通知和报名等工作。

普通会计人员继续教育由各市、县(市、区)财政部门组织实施。

浙江省财政厅关于印发支持推动大规模设备更新和消费品以旧换新省级财政政策总体方案的通知

浙江省财政厅关于印发支持推动大规模设备更新和消费品以旧换新省级财政政策总体方案的通知文章属性•【制定机关】浙江省财政厅•【公布日期】2024.04.17•【字号】浙财建〔2024〕28号•【施行日期】2024.04.17•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】经济运行正文浙江省财政厅关于印发支持推动大规模设备更新和消费品以旧换新省级财政政策总体方案的通知浙财建〔2024〕28号各市、县(市、区)财政局(宁波不发),省级有关部门:《支持推动大规模设备更新和消费品以旧换新省级财政政策总体方案》已经省政府同意,现印发给你们,请结合实际认真组织实施。

浙江省财政厅2024年4月17日支持推动大规模设备更新和消费品以旧换新省级财政政策总体方案为深入推进我省设备更新和消费品以旧换新行动,加大财政政策支持力度,打好政策组合拳,进一步激发有潜能的消费,扩大有效益的投资,持续推动经济回升向好,特制定省级财政政策总体方案。

一、总体要求统筹中央预算内投资、超长期特别国债及各级财政专项等资金,坚持省市县三级联动,发挥财政政策措施杠杆作用,加快打造全球先进制造业基地,满足群众高品质多样化需求,加快推动高质量发展。

(一)坚持市场为主、政府引导。

依靠市场提供多样化供给和服务,引导商家适度让利。

更好发挥政府作用,加大与金融、标准、产业政策的协同,形成“去旧更容易、换新更愿意”的有效机制,实现有效市场与有为政府良性互动。

(二)坚持全力保障、顶格支持。

中央有政策支持的,按“能早则早”最快速度做好项目储备;国家规定需地方联动的,尽最大可能支持保障投入强度,优化调整存量资金,全面推进四大行动落地落细。

(三)坚持聚焦重点、惠企利民。

加强财政政策集成,强化资金统筹,集中财力保障“安全隐患大、设备能耗高、群众需求强、拉动效应好”的重点领域设备更新和消费品以旧换新,推动惠企利民,实实在在增强群众的获得感。

(四)坚持精准施策、分类推进。

浙江省财政厅关于开展2009年度会计人员继续教育工作的通知

浙江省财政厅关于开展2009年度会计人员继续教育工作的通知文章属性•【制定机关】浙江省财政厅•【公布日期】2009.07.06•【字号】浙财会字[2009]45号•【施行日期】2009.07.06•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】会计正文浙江省财政厅关于开展2009年度会计人员继续教育工作的通知(浙财会字〔2009〕45号)各市、县(市、区)财政局(宁波不发),省级各单位:根据财政部《会计人员继续教育规定》(财会〔2006〕19号)、《浙江省会计人员继续教育实施办法》(浙财会字〔2007〕39号)的有关规定,为做好2009年度我省会计人员继续教育培训工作,现将有关事项通知如下:一、组织实施会计人员继续教育工作实行统一领导,分级管理。

按照会计从业资格管理权限和《浙江省会计人员继续教育实施办法》职责分工,会计人员继续教育工作由各县(市、区)级及以上财政部门分别负责管理和组织实施。

二、培训对象具有高级、中级和初级会计资格(职称)的人员,以及2008年12月底前持有会计从业资格证书的其他人员。

三、培训时间2009年7月至2010年6月。

四、培训形式2009年度会计人员继续教育培训以面授教育为主。

为推进会计信息化工作,要积极探索会计人员继续教育的新形式,逐步实现面授教育与网络教育并举,使会计人员能更广泛地自主选择学习内容和培训形式,增强学习的主动性,进一步提高学习效果。

有关会计人员网络继续教育的具体实施方案,将另行公布。

五、培训内容企业内部控制基本规范、企业投资战略管理、财政支持企业政策、税收改革与政策调整、行政事业单位资产管理改革、会计基础工作规范化等相关知识。

各培训组织单位可根据培训对象实际情况,选择相关内容或教材进行培训。

六、培训单位1.符合《浙江省会计人员继续教育实施办法》相关条件的培训机构,经向同级财政部门备案相关材料,由同级财政部门向社会公布。

2.省级主管部门、企业集团公司等单位,因行业、企业内部管理需要拟自行组织会计人员继续教育培训的,应符合财政部门规定的办班要求,且在组织培训前应将培训计划报省财政厅,经省财政厅审查许可后组织实施,否则培训结果不予确认。

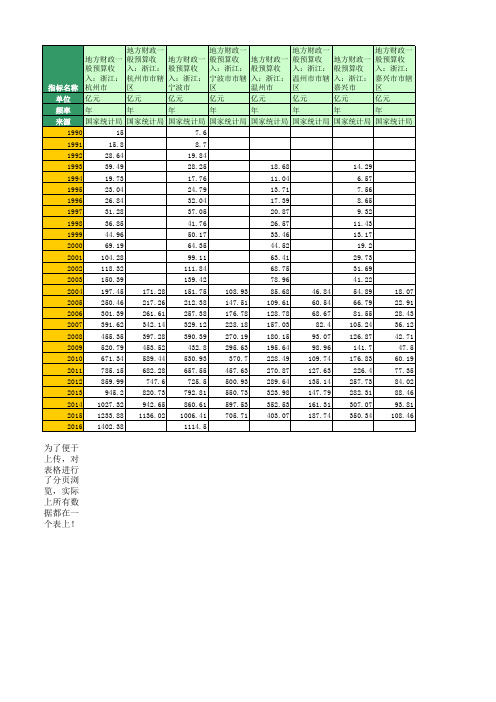

地方财政预算收入:浙江(1990年至2016年)

171.28 217.26 261.61 342.14 397.28 453.52 589.44 682.28 747.6 820.73 942.65 1136.02

Байду номын сангаас

151.75 212.38 257.38 329.12 390.39 432.8 530.93 657.55 725.5 792.81 860.61 1006.41 1114.5

4.64 2.52 2.96 3.13 3.17 3.73 4.25 5.81 8.88 10.67 14.04 17.08 20.02 23.52 29.35 34.39 37.85 46.98 57.57 63.42 72.75 80.32 94.02 8.26 10.09 11.67 14.42 16.92 19.21 24.79 30.8 33.93 39.77 43.49 50.45

7.51 3.44 3.96 4.32 4.68 5.81 7.08 9.89 16.34 18.63 25.26 33.36 39.73 49.79 61.68 71.61 80.01 97.27 122.12 138.55 154.66 167.84 191.31 15.32 18.16 23.53 28.93 33.56 36.17 42.38 51.3 54.77 59.55 64.42 77.81

15.58 8.42 9.52 10.83 12.06 14.2 17.02 24.54 35.59 39.62 50.48 50.92 76.13 94.55 122.12 143.6 160.43 193.23 239.69 265.76 293.07 317.27 362.89 15.39 21.18 26.83 33.86 38.96 43.01 48.33 59.22 63.75 188.14 201.13 234.13

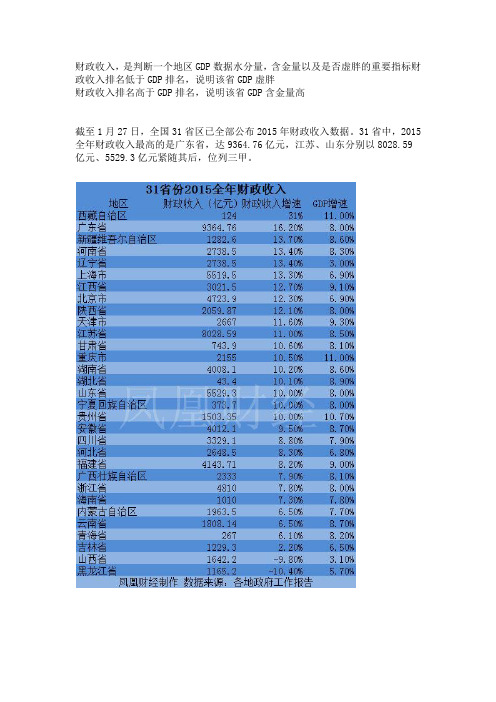

2015年全国31省市GDP

财政收入,是判断一个地区GDP数据水分量,含金量以及是否虚胖的重要指标财政收入排名低于GDP排名,说明该省GDP虚胖

财政收入排名高于GDP排名,说明该省GDP含金量高

截至1月27日,全国31省区已全部公布2015年财政收入数据。

31省中,2015全年财政收入最高的是广东省,达9364.76亿元,江苏、山东分别以8028.59亿元、5529.3亿元紧随其后,位列三甲。

从财政收入总量来看,广东、江苏、山东、上海、北京、浙江、福建、安徽、湖南收入均突破4000亿,排在第一梯队;四川、江西财政收入突破3000亿元,排在第二梯队。

从财政收入增速来看,西藏自治区以31%的收入增速远远甩开其他省市,名列第一。

广东、新疆以16.2%、13.7%的增速分列第二、三名。

此外,财政收入增速在10%以上的省份还有河南省、辽宁省、上海市、江西省、北京市、陕西省、天津市、江苏省、甘肃省、重庆市等15个省份。

而31省份中,还有两个省份尤为引人注目,即山西省和黑龙江省,两个省份的财政收入增速分别下降9.8%、10.4%,这两个省份也是唯二增速为负的省份。

此外,凤凰财经梳理各省数据时发现,财政收入增速高于GDP增速的省份不在少数。

其中、广东、河南、辽宁、上海市、北京市等21个省份财政收入增速均高于GDP增速,占绝对比重,而仅有重庆、广西、浙江等10个省份财政收入增速低于GDP增速。

影响浙江省财政收入的因素分析

影响浙江省财政收入的因素分析——一,前言改革开放以来,我国经济迅猛发展,一方面是经济的体制的改革,大大地促进了劳动生产力,另一方面也离不开政府对经济的调节和引导。

政府根据凯恩斯需求管理理论进行的宏观政策,大大缓解了经济运行中大起大落的现象。

而实施这种政策的基础之一是财政收入。

财政收入是政府满足支出需求的,依据政治权力或生产资料所有权,利用各种财政收入形式集中的一定量的货币收入。

它是政府实现其职能的物质保障,是稳定经济运行的有效方式,是调节收入实现社会公平的重要手段。

在近30年来,浙江省在经济上取得了非凡的成就,GDP从1997年的100亿元增长到2006年的15742.51亿元,财政收入从1997年的19.64亿元增长到2006年的1298.204亿元,人均可支配收入连续几年名列前茅。

这些成就的取得很大程度上,来至于地方政府合理的财政政策和相应的税收制度。

浙江省能否延续财政收入不断增加?这就需要相应的理论来解释影响财政收入的因素以及相应的实证结果来说明此理论的合理性。

从理论上说,在国家、集体、个人三者之间分配比例相对稳定的情况下, 国内生产总值增长的高低与财政收入的高低大体上成正比, 社会消费品零售总额是影响财政收入的又一重要因素, 它使库存从长期来看, 财政收入的增长应与国内生产总值的增长基本上同存产品转变成最终的消费品, 从而实现税收的征收。

改革正不断趋于完善,财政收入增长受财政体制改革和税收政策变国民经济结构也是影响财政收入的一个重要因素。

各个产业部门影响较大, 非经济增长的因素不断增多, 从而出现与国内生产总门创造产值的能力不相同, 对财政收入的贡献程度也就存在着差值增长的幅度不完全同步的现象二,理论背景由财政学的相关知识,学者基本上都认为社会经济发展水平与财政收入成同方向变动。

一个地区的经济发展水平,是该地区经济规模和经济效益的综合反映,经济决定财政。

一般来讲,经济发展水平高,财政收入也会相应的提高;反之,经济发展水平低,财政收入也会相应降低。

影响浙江省财政收入的因素分析 scq

影响浙江省财政收入的因素分析——一,前言改革开放以来,我国经济迅猛发展,一方面是经济的体制的改革,大大地促进了劳动生产力,另一方面也离不开政府对经济的调节和引导。

政府根据凯恩斯需求管理理论进行的宏观政策,大大缓解了经济运行中大起大落的现象。

而实施这种政策的基础之一是财政收入。

财政收入是政府满足支出需求的,依据政治权力或生产资料所有权,利用各种财政收入形式集中的一定量的货币收入。

它是政府实现其职能的物质保障,是稳定经济运行的有效方式,是调节收入实现社会公平的重要手段。

在近30年来,浙江省在经济上取得了非凡的成就,GDP从1997年的100亿元增长到2006年的15742.51亿元,财政收入从1997年的19.64亿元增长到2006年的1298.204亿元,人均可支配收入连续几年名列前茅。

这些成就的取得很大程度上,来至于地方政府合理的财政政策和相应的税收制度。

浙江省能否延续财政收入不断增加?这就需要相应的理论来解释影响财政收入的因素以及相应的实证结果来说明此理论的合理性。

从理论上说,在国家、集体、个人三者之间分配比例相对稳定的情况下, 国内生产总值增长的高低与财政收入的高低大体上成正比, 社会消费品零售总额是影响财政收入的又一重要因素, 它使库存从长期来看, 财政收入的增长应与国内生产总值的增长基本上同存产品转变成最终的消费品, 从而实现税收的征收。

改革正不断趋于完善,财政收入增长受财政体制改革和税收政策变国民经济结构也是影响财政收入的一个重要因素。

各个产业部门影响较大, 非经济增长的因素不断增多, 从而出现与国内生产总门创造产值的能力不相同, 对财政收入的贡献程度也就存在着差值增长的幅度不完全同步的现象二,理论背景由财政学的相关知识,学者基本上都认为社会经济发展水平与财政收入成同方向变动。

一个地区的经济发展水平,是该地区经济规模和经济效益的综合反映,经济决定财政。

一般来讲,经济发展水平高,财政收入也会相应的提高;反之,经济发展水平低,财政收入也会相应降低。

“浙江公共财政建设30年:回顾与展望”全国研讨会纪要

。

下 坚持 了

省 管县 体 制

;

优

主要 体现 在财

。

;

稳

”

入

的 可 持 续 增 长 和 各 项 政 策 措 施 的 稳 步推 进

在钱

巨 炎 回 顾 浙 江 省 级 财 政 实践 的 基 础 之 上

青 田 县 财 政 局 朱 秀雄 和

温 岭 市财 政 局 林 作 明 分 别 总 结 了 当地

,

。

摸 着石 头

过 河 固然要 紧

.

从

中梳

理 出

般 普适 性 的 原 理

“

为浙江 乃 至 全 国下

”

一

一

步的公 共 财

政 建设 铺 桥 架路

意义 更 为 重 大

。

浙

江 经 验

实 际 上 体现 了

“

两 个 坚持

:

是 坚持藏 富于 民 的 财政 分 配

,

体制

: 二

是 坚 持 省 管县 财 政 管理 体 制

。

浙江 省 管

县 体 制 所 取 得 成 绩值 得 肯 定

但 是 省 管县 体 制 是 否 在 全 国 具 有 共 性 仍 有待 实践 检 验

,

与 会 代 表 还 就 公 共 财 政 建设 的 深 层 次 问 题 展 开 了 讨 论

三

认 为

在 建设 公 共 财 政 的 过 程 中需要 处

;

理 好

组 关 系: 公 共 财政 与 民 生

“

而

浙 江 的 省 管县 体 制 就 是 解 决 上 述 问 题

、

的

一

种 有益 探 索

,

,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

副局长:蔡永水 陈胜泉 陈建斌

吴兴区财政局

纪委书记:林候发

局 长:汪胜富

总会计师:李建中

副局长:蒋立敏 滕玉文

乐清市财政局

南浔区财政局

局 长:徐 扬

局 长:李 强

副局长:王哲成 周庆耀 董法郎

副局长:沈敏华 张亚华

纪检组长:陈宣定

德清县财政局

局 长:杨永林

嘉兴市财政局

副局长:赵金东 陆长江 周盛东

局 长:金锦根

孙建苗(援疆工作)* 助理调研员:童新元 金国荣 省纪委监察厅驻省财政厅纪检组监察室 副组长、主任:薛文跃 省监察厅驻财政厅监察室副主任:崔华英 直属机关党委 专职副书记(正处):张和杰 厅工会主任(正处):徐建国 省农业综合开发办公室 主 任:方仁祥(兼) 常务副主任:谭景玉(兼) 副主任(正处):金慧群 副主任(正处):叶 旦

党委副书记:邵友良

余姚市财政局

副局长:麻成林 马泽华

局 长:胡 青

副局长:王文益 徐强辉 周徐山

宁波市财政局

调研员:柳贵芳

局 长:宋越舜

慈溪市财政局

副局长:王跃鹏 陈宝根 章翠飞 胡望真 宋济青

局 长:黄柏寿

总经济师:贺也贞

副局长:朱祖强 陈亚伟 胡国富

海曙区财政局

奉化市财政局

局 长:金 波

局 长:韩圣光

局 长:赵洪亮

纪委书记:郑明进

副局长:林建强 茅永良

泰顺县财政局

纪检组长:吴海燕

局 长:蔡贻望

党委副书记:叶应贤

湖州市财政局

副局长:包立明 翁晓彬

局 长:沈建平

纪委书记:蔡卫泰

副局长:杨新学 孔培康 李鲁勤 张恩林

瑞安市财政局

纪检组长:屠培红

局 长:江孟甫

调研员:王三星

党委副书记:孙裕东 池强华

助理调研员:沈利根

局 长:张世华

副局长:金 革 程建军 方旭阳

副局长:戴自贤 陈富贵 张震宙

富阳市财政局

象山县财政局

局 长:孙柏平

局 长:陈永忠

党委副书记:崔伊凯

副局长:陈柳松 许玉仙 王其伟

副局长:汪忠汉 史煜民 刘学军

宁海县财政局

临安市财政局

局 长:尤永强

党委书记:戚绍华

党委书记:金昌余

局 长:罗石荣

副局长:王祥满 柳正维

浙江省财政厅处室机构设置及处级干部名单

办公室 主 任:侯余兴 副主任:林凤珍 朱炳仁 朱忠明 助理调研员:祝新发 梁顺敏 富德荣 蒋晓波 姜建成

预算处(税政处) 处 长:赵立妙 税政处处长兼预算处副处长:姚龙飞 副处长:倪学军 章启诚

国库处(结算办) 处长兼结算办主任:魏跃华 副处长兼结算办副主任:吴金莲(正处) 副处长:蒋振成 助理调研员:俞小青

省属国有企业财务监管人员管理中心

副主任:姜明路

省莫干山财政干部休养所

省财政投资工程预决算评审中心

注:有 * 标示者为当年职务有新变动

主 任:郑 耀

浙江省各市、县(市、区)财政局领导名单

(2003 年 12 月 31 日)

杭州市财政局 党委书记:李端阳 局 长:陈棉梅 副局长:屠辛庚 吴文兴 骆 寅

上城区财政局 局 长:王国民 副局长:卢 伟 胡建宏

助理调研员:洪小然

省政府采购办公室、省控制社会集团购买办公室

国有资产综合管理处

处 长:俞建玉

处 长:符晓东

副处长:钱国兴

副处长:王雯琳 赵利明 陈永毅

省国有资产管理委员会办公室

钱新江 *

主 任:黄旭明 *

助理调研员:陶兴富

副主任:罗石林

企业(资产)一处

处 长:冯狄生

副处长:吴中秋 桑均尧 助理调研员:洪纪法 企业(资产)二处 处 长:宋培军 副处长:胡荣兴 童黛铭 助理调研员:叶光胜 外债金融处 副处长:邢自霞 章忠良 助理调研员:徐剑锋 统计评价处(省清产核资办公室) 处 长:凌传运 副处长:董正泉 江中亮 助理调研员:杨全荣 法制处 处 长:郭昌林 副处长:周斌舫 助理调研员:杨树圣 监督检查局 局 长:张杭平 副局长:周炳生 人事教育处 处 长:汪友根 副处长:叶承番(原部队正团) 沈 霞

助理调研员:叶 剑

磐安县财政局

绍兴县财政局

局 长:陈海明

局 长:宋天平

党组书记:陈家庆

党工委副书记:桑志康

副局长:胡岩儿 陈新海

副局长:沈祖卫 邢自清 徐利忠

兰溪市财政局

新昌县财政局

局 长:吴一成

局 长:丁复鸣

党组书记:王 勇

副局长:陈建军 吴德祥 陈明远

党组副书记:毛海生

诸暨市财政局

副局长:陈玉祥 许如华

538

浙 江 财 政 年 鉴( 2004)·财 政 机 构 人 员 篇

淳安县财政局

局 长:丁晓梅

局 长:翁江涛

科技园区财政局

党委副书记:宋士中

局 长:李 抱

副局长:毛夏平

副局长:江光明 陈俊良

建德市财政局

东钱湖旅游度假区财政局

局 长:滕明湘

局 长:李盛伦

党委副书记:钱一军

鄞州区财政局

纪委副书记:龚建松

党委书记:陈德法

总会计师:黄 佩

党委副书记:闵厚文

苍南县财政局

副局长:崔德新 许建明

局 长:高友平

平湖市财政局

副局长:蔡勤旺 项延钢 夏正相

局 长:俞明祥

纪检组长:池长辉

党委副书记:李大相

文成县财政局

副局长:许海龙 沈纪观 姚补荣 梁晓军

局 长:陈永富

桐乡 金相国

经济建设处 处 长:黄敏伟 副处长:戚国裕 余逸美 助理调研员:王娟娟 楼慧芬

农业处 处 长:谭景玉 副处长:蒋建建 阮文秦 助理调研员:钱伟烈 杜金良

农业税收征收管理局 局 长:尹红平 副局长:李 鸣

536

浙 江 财 政 年 鉴( 2004)·财 政 机 构 人 员 篇

调研员:宋国裕

副处长:赵国瑛

综合处 处 长:罗跃琴 副处长:沈江平(下派锻炼) 董达根 张胜凯(援藏工作)*

会计管理处 处 长:陈建中 副处长:周位标(下派锻炼) 周克俭 助理调研员:朱晓军

行政政法处 处 长:俞建人 副处长:楼梅芳 陈百平

教科文处 处 长:王 俭 副处长:金 涛 助理调研员:傅彩莲

社会保障处 处 长:黄克旭 副处长:叶 忠 沈 磊 助理调研员:张才德

党组成员:马海清

党组成员:许国良

总会计师:徐佩琴

柯城区财政局

婺城区财政局

局 长:章雨土

局 长:李庆龙

副局长:邵国英 吴维成

副局长:何文虎 毛珍琴 傅得樟

党组成员:姚正锋

纪检组长:陶昌伟

局长助理:张吉青

浙 江 财 政 年 鉴( 200 4)·财 政 机 构 人 员 篇

541

衢江区财政局

局 长:娄依兴(兼)

局 长:杜洪苗

永康市财政局

党委副书记:许根水

局 长:胡明星

副局长:茹万红 楼苏津

副局长:王美扬 施贺龙

党组成员:楼美如 吴美秀

金华市财政局

局 长:王建平(兼)

衢州市财政局

副局长:田建华 赵依信 方卫民 徐德良

局 长:俞顺虎

国资办副主任:严祖华

副局长:杜老阔 吴小聪 周卫云 蒋移祥

纪检组长:杨晓明

纪检组长:郑芳美

局 长:王晓松

副局长:徐 豪 林永兴

党组副书记:何正法

党组副书记:张云卿

副局长:张明坤 秦 勇

总会计师:王子剑

党组成员:余越信 周奇虹

椒江区财政局:

嘉善县财政局

永嘉县财政局

局 长:沈恩达

局 长:胡国强

副局长:潘雨忠 陆志荣 李 捷

副局长:廖明康 邱成硅

海盐县财政局

纪委书记:谢纯定

局 长:杨月明

平阳县财政局

副局长:胡玉明 陈 峰 陈初霞

局 长:温从岳

纪检组长:鲁培荣

副局长:黄少斌 陈武延 陈钦斌 黄继武

海宁市财政局

党组成员:兰天荣

局 长:陈金明

党组成员:林长华

省兴财房地产发展公司 总经理:祝云水 总经理助理(原部队正团):方卫国 1992.8耀 1998.4 财务公司副总经理

(1997.2 耀 1998.4 兼华财公司总经理):周金根 省中华会计函授学校(省财政干部教育中心)

校 长:黄旭明(兼) 副校长:傅钱生(兼) 汪友根(兼) 黄敏伟(兼)

浙 江 财 政 年 鉴( 200 4)·财 政 机 构 人 员 篇

浙 江 财 政 年 鉴( 200 4)·财 政 机 构 人 员 篇

535

浙江省财政厅机构人员

浙江省财政厅领导名单

(2003 年 12 月 31 日)

党组书记、厅长 党组成员、副厅长 党组成员、副厅长 党组成员、副厅长、纪检组长 党组成员、副厅长 助理巡视员 党组成员、财务公司总经理

黄旭明 * 钱巨炎 罗石林 傅钱生 * 沈继宁 * 方仁祥 * 薛小杭 *

长兴县财政局

副局长:潘 炜 夏林生

局 长:潘瑞祥

纪委书记:朱天文

党组副书记:陈爱华

540

浙 江 财 政 年 鉴( 2004)·财 政 机 构 人 员 篇

副局长:沈小平 毕悦芹 何志强

金东区财政局

纪检组长:顾群伟

局 长:葛建萍

安吉县财政局

副局长:吴一平 徐敬友 郑良模 陈春华

局 长:吴伟东

纪检组长:王秀耀

537

专职副校长、干教中心主任:张亚平

省行政事业性收费票据管理中心

干教中心主任助理(原部队副团):汪国葆

主 任:斯志洪

省农业综合开发工程勘测设计室