销售及收款流程图.docx

销售及收款流程图.doc

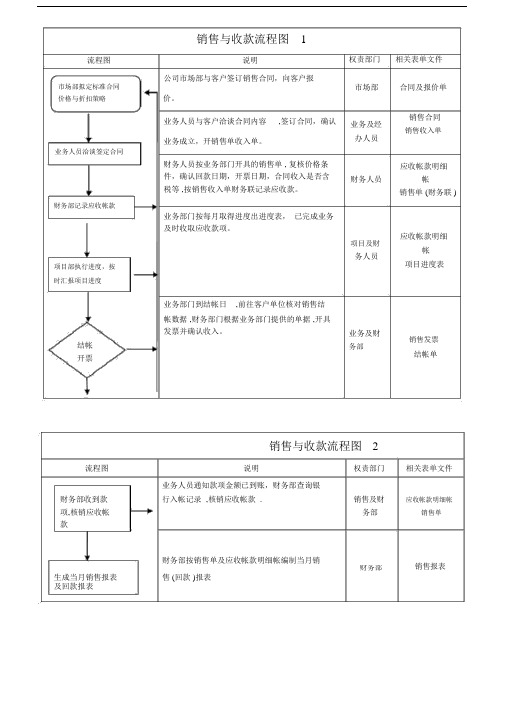

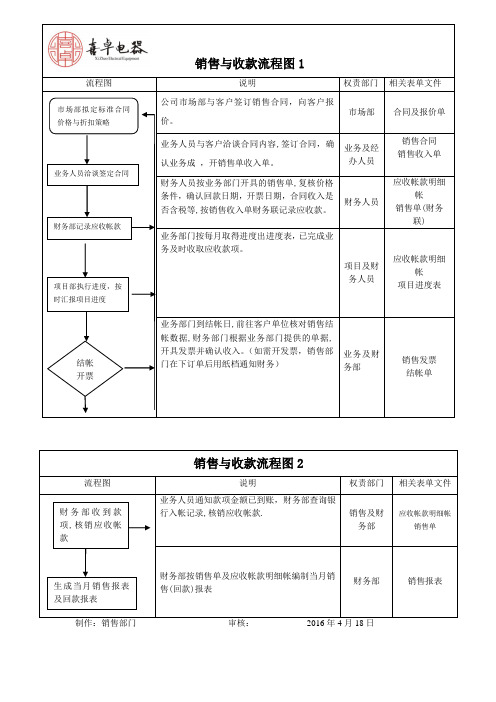

销售与收款流程图 1

流程图

说明

公司市场部与客户签订销售合同,向客户报

市场部拟定标准合同 价格与折扣策略

价。

业务人员与客户洽谈合同内容 ,签订合同,确认

业务成立,开销售单收入单。

业务人员洽谈签定合同

财务人员按业务部门开具的销售单 , 复核价格条件,确认回款日期,开票日期,合同收入是否含税等 ,按销售收入单财务联记录应收款。

财务部记录应收帐款

业务部门按每月取得进度出进度表, 已完成业务及时收取应收款项。

项目部执行进度,按 时汇报项目进度

业务部门到结帐日 ,前往客户单位核对销售结

帐数据 ,财务部门根据业务部门提供的单据 ,开具发票并确认收入。

结帐 开票

权责部门

相关表单文件

市场部 合同及报价单

销售合同

业务及经

销售收入单

办人员

应收帐款明细

财务人员

帐 销售单 (财务联 )

应收帐款明细

项目及财

帐 务人员

项目进度表

业务及财

销售发票

务部

结帐单

销售与收款流程图 2

流程图

说明

权责部门

相关表单文件

业务人员通知款项金额已到账,财务部查询银

财务部收到款 行入帐记录 ,核销应收帐款 .

销售及财 应收帐款明细帐

项,核销应收帐

务部

销售单

款

财务部按销售单及应收帐款明细帐编制当月销 销售报表

生成当月销售报表 财务部

售 (回款 )报表

及回款报表。

销售部销售收款标准流程

资料范本

本资料为word版本,可以直接编辑和打印,感谢您的下载

销售部销售收款标准流程

地点:__________________

时间:__________________

说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容

销售收款

一、业务说明:

销售收款业务一般分为以下三类:

现款现货:要求客户在发货或开出发票后立即进行付款的业务。

(在系统中此类型付款单由现结的销售结算单确定时自动产生)

冲减应收:客户针对应收帐款回款的业务。

预收:要求客户在发货前付款的业务。

(在系统中预付款不针对货品)

二、流程图:

三、流程图说明:

对于现款现货的业务,现结类型的销售结算单确定时产生销售收款单。

冲减应收的业务需要应收帐管理员在系统中依据回款由销售单生成收款单。

预收款的业务由应收帐管理员依据回款直接填写预收类型的收款单,后续由销售结算流程进行预收款转出。

收款单确定后应收帐管理员将对应的传票记账,登记应收帐。

进行销售收款回退业务时需要先将收款单对应的传票取消记账,然后作废销售收款单。

销售和收款业务流程

销售与收款业务流程(一)业务目标1.经营目标通过规范销售与收款业务流程,确保产品销量与收款业务按规定程序和适当授权进行,实现预期经营目标。

2.财务目标确保销售与收款业务及其相关会计帐目的核算真实、完整、规范、防止差错和舞弊、保证财务报表合理揭示产品销售业务发生的折扣与折让。

3.合规目标保证销售业务及其税金的处理符合国家有关法律法规以及公司的规定。

(二)业务风险1.经营风险由于产品销售与收款业务流程设计不合理或控制不当,可能导致产品销售及价格、信用政策等与目标要求不一致,或出现舞弊和差错。

2.财务风险可能导致会计核算多记、少(漏)记或错记销售收入、应收帐款以及其他相关会计事项,造成核算和反映不真实、不准确、不完整。

3.合规风险可能导致销售业务违反国家有关规定而受到行政处罚或法律制裁。

(三)业务流程步骤与控制点1.受理订单与编制销售计划(1)销售部门分析客户需求,受理客户订单,订单应按类别连续编号。

★(2)所有订单均由别授权人核准,并对客户信用状况进行初步核查。

销售部门依据客户信用状况及订单和生产计划、库存等情况,编制销售产品的品种、规格型号、数量、价格、货款支付方式等具体的销售计划与赊帐方案,并经部门领导审核签字。

2.审定销售方案和信用政策★(1)产品销售计划传送给公司分管业务的领导审定,特别重大的产品销售计划报公司总经理办公室审定。

销售产品拟采用赊销方式的应对客户信用进行审核。

销售部门应首先根据本部门已掌握或客户提供的信用资料。

结合产品销售市场情况,提出准予客户赊销的期限和额度,经部门领导审核后连同有关信用资料等一并传送给信用管理部门。

★(2)信用管理部门依据客户的信用资料以及本部门已建立的客户信用档案和记录,对客户信用情况进行审核或调查,评定信用等级,提出审核意见。

★(3)销售部门将销售计划/销售订单和赊账方案报公司总经理办公会审定。

销售价格未按规定政策执行的,应报价格领导小组或授权领导审定。

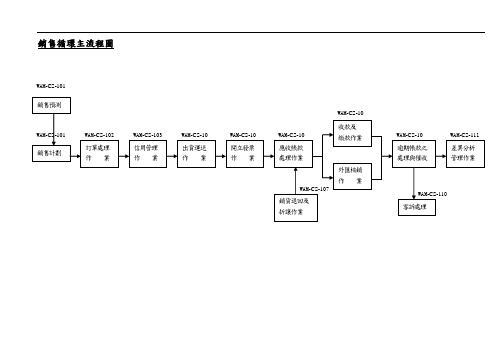

最新销售及收款循环主流程图教学内容

銷售循環主流程圖WAM-CS-101銷售預測及銷售計劃流程圖營業單位經營分析營業單位訂單處理作業流程圖營業單位客戶營業單位生管單位營管單位成品單位會計單位關務單位備注:現在的做法是:業務在報價時並沒有拿到經核准的《售價核定表》,售價核定表只是在月底的時候一次性補單,售價核定表的表單失去應有的作用,只是為了符合流程作業,授信管理作業流程圖客 戶 營 業 單 位 營 管 副總經理 總 經 理 董事长准 准開立發票作業流程成品課營業單位關務單位財會單位客戶應收帳款處理作業流程圖客戶營業單位總經理董事長成品課技術/生產單位會計單位收款及繳款作業流程圖客戶營業單位營管單位財務單位會計單位收款及繳款作業流程圖電匯客戶財務單位營業單位會計單位收款及繳款作業流程圖現金、支票客戶財務單位營業單位會計單位逾期帳款處理作業流程圖客戶營業單位會計單位客訴處理作業流程圖客戶營業單位品管單位生產單位最高權責單位會計單位《另一种选择》读后感心得体会导读:读书笔记《另一种选择》读后感心得体会,仅供参考,如果觉得很不错,欢迎点评和分享。

《另一种选择》读后感心得体会:这几天听了谢丽尔.桑德伯格的畅销书《另一种选择》,收获颇多。

谢丽尔.桑德伯格曾任克林顿政府部长办公厅主任、谷歌全球在线销售和运营部门副总裁,现任Facebook首席运营官,被称为“Facebook第一夫人”。

《另一种选择》中,桑德伯格在丈夫突然离世,结合自己的亲身经历,用通俗的语言和丰富的事例描述了自己如何一步步从不幸中增强复原力,教会我们在遇到困难和逆境时,如何做出另一种选择,即选择去接受逆境和苦难,继而选择在逆境中成长,重新拥抱快乐。

01、如何接受困难和逆境生活中往往充满了变数,我们永远不知道明天和意外那个会先到,当不幸到来时,如何让自己更好的接受苦难和逆境,而不是一味沉溺于沮丧和痛苦中呢?作者认为要做好下述几点:首先,停止自责和抱怨。

事情即以发生,一味地自责和抱怨只会让自己陷入悲痛欲绝的深渊,对改变现状却无济于事。

完整版销售部工作流程图.doc

编制单位:杨广辉XX企业销售工作总流程图起点无意开发和联系客户,持续跟进和培养合作关系意图确认客户是否需要技术支持客户确认提供报价和订单的图纸和清单审查图纸清单对订单审核合同评审合同需要审核吗是不是签订合同付款是否按合同收取部门联考客户提出变更请求提醒客户收款支票账户里有吗订单采购付款技术采购,产销变更信息描述解释原因技术采购、生产销售、订单生产设计评估、能力评估不检查交货通知的批准客户是否得到充分提醒评论,到了原合同的执行为补充付款杰盛评估师结构性质,延迟支付客户的四倍提货单工作和材料需求合同解除和合同变更艺术材料计划在到期时通知客户付款仓库交货是供过于求正当程序足以发出取消通知能够控制顾客力控制1反馈技术问题,发现缺货情况,及时处理建议补充时发现问题,退换货客户回访调查采用不准备客户信息,分析问题,调查不足信息,审核退货和交换信息结束通信规则电话跟进提供技术信息确定供应商的问题回访登记表远程技术指导审批投诉问题解决处理补给,退换货数据和信息整理仓库接收退货结束综合分析与整改退款电子钕二编制XX企业销售开发联系客户流程图签署人:杨广辉起点组织收集客户信息访前准备我们已收到子企业的销售企业销售汇总分析眼对眼,眼对眼成员标准会计部谈话紫心子单词烹饪材料前面精确的精确的准备准备询问录音时间,下次打电话不成功成功联系方式,维护并跟踪新老客户寻找最佳的餐桌搜索最佳表格很难发现少丁发现了困难重点是要了解活力感公众非常重视了解活力感谢谢你的评论谢谢你的回复不实现销售,发现问题,分析原因,准备下一步跟进对转移到销售流程结束三XX企业销售报价流程图编制人:杨广辉起点客户需要的报价信息整理确认的技术资料统一销售报价,重新报价不主管审计对客户确认并解释原因,批准并同意降低价格不,是的对不转销售合同遗弃结束四XX企业销售合同评审流程图编制人:杨广辉起点组织信息合同草案评审前合同分类普通的小订单,非标量大阶部门联考技术获取、生产和销售技术采购、生产、销售设计评估、能力评估备用功率估算评论,杰盛评估师结构特性,家庭工作和材料需求艺术素材策划供过于求充分规划能够控制力控制不审计与整改管理和检查沟通与调解采用不客户确认对转签销售合同结束五XX企业销售合同签订流程图编制人:YangGuanghuiStartOrganizeinformationnoDoyouhavecustomerinformationtocreateormodifycusto merinformationyesDrawupacontractStandardproductquality付准品惠款的内,条合容促件同,销,Modelprice livehandinhand BengalperiodNo,supervisoraudit signyesContractsealCustomerssignandsealtoconfirm,analyzeproblems,沟通并解决它们对原始合同销售档案完成合同签订订单发布结束6XX企业销售合同变更流程图编制人:杨广辉起点客户提出变更请求变更原因不主管审计1。

销售与收款流程风险控制及流程图

销售与收款业务流程一.业务目标1.经营目标通过规范销售与收款业务流程,确保产品销售与收款业务按规定程序和适当授权进行,实现预期经营目标。

2.财务目标确保销售与收款业务及相关会计科目的核算真实、完整、规范,防止差错和舞弊,保证财务报表合理揭示业务发生的折扣和折让。

3。

合规目标保证销售业务及其税金的处理符合国家相关法律法规及公司的规定。

二、业务风险1。

经营风险由于产品销售与收款业务流程设计不合理或控制不当,可能导致产品销售及价格、信用政策等与目标要求不一致,或出现舞弊和差错.2.财务风险可能导致会计核算多记、少(漏)记或错记销售收入、应收账款及其他相关会计事项,造成核算和反映不真实、不准确、不完整。

3。

合规风险可能导致销售业务违反国家有关规定而受到行政处罚和法律制裁。

三、业务流程步与控制点1。

受理订单与编制销售计划(1)销售部门分析客户需求,受理客户订单,订单应按类别连续编号。

※(2)所有订单均由被授权人核准,并对客户信用状况进行初步核查。

销售部门依据客户信用状况及订单和生产计划、库存等情况,编制销售产品的品种、规格型号、数量、价格、货款支付方式等具体的销售计划与赊销方案,并经部门领导审核签字.2。

审定销售方案和信用政策※(1)产品销售计划传送给分公司分管业务的领导审定,特别重大的产品销售计划报公司总经理办公会审定。

销售产品拟采用赊销方式的应对客户信用进行审核。

销售部门应根据本部门已掌握或客户提供的信用资料,结合产品销售市场情况,提出准予客户赊销的期限和额度,经部门领导审核后连同有关信用资料等一并传送到信用管理部门.※(2)信用管理部门依据客户信用资料及本部门已建立的客户信用档案和记录,对客户信用情况进行核查,评定信用等级,提出审核意见。

※(3)销售部门将销售计划/销售订单和赊销审核意见等资料传送给分管业务的领导和财务总监审批,特别重大的赊销方案报公司总经理办公会审定.销售价格未按规定政策执行的,应报价格领导小组或授权领导审定。

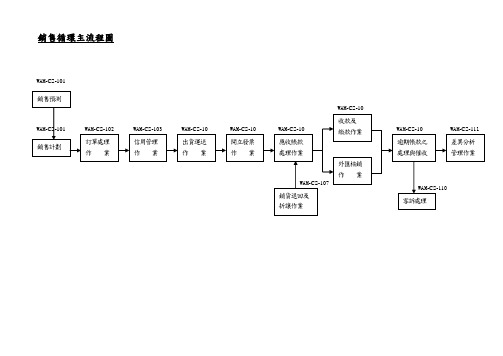

销售及收款循环主流程图

銷售循環主流程圖WAM-CS-101

銷售預測及銷售計劃流程圖

營業單位經營分析營業單位

訂單處理作業流程圖

營業單位客戶營業單位生管單位營管單位成品單位會計單位關務單位

備注:現在的做法是:業務在報價時並沒有拿到經核准的《售價核定表》,售價核定表只是在月底的時候一次性補單,售價核定表的表單失去應有的作用,只是為了符合流程作業,

授信管理作業流程圖

客戶營業單位營管副總經理總經理董事长

開立發票作業流程

成品課營業單位關務單位財會單位客戶

應收帳款處理作業流程圖

客戶營業單位總經理董事長成品課技術/生產單位會計單位

收款及繳款作業流程圖

客戶營業單位營管單位財務單位會計單位

收款及繳款作業流程圖電匯

客戶財務單位營業單位會計單位

收款及繳款作業流程圖現金、支票

客戶財務單位營業單位會計單位

逾期帳款處理作業流程圖

客戶營業單位會計單位

客訴處理作業流程圖

客戶營業單位品管單位生產單位最高權責單位會計單位。

销售与收款业务流程

销售与收款业务流程(一)业务目标1.经营目标通过规范销售与收款业务流程,确保产品销量与收款业务按规定程序和适当授权进行,实现预期经营目标。

2.财务目标确保销售与收款业务及其相关会计帐目的核算真实、完整、规范、防止差错和舞弊、保证财务报表合理揭示产品销售业务发生的折扣与折让。

3.合规目标保证销售业务及其税金的处理符合国家有关法律法规以及公司的规定。

(二)业务风险1.经营风险由于产品销售与收款业务流程设计不合理或控制不当,可能导致产品销售及价格、信用政策等与目标要求不一致,或出现舞弊和差错.2.财务风险可能导致会计核算多记、少(漏)记或错记销售收入、应收帐款以及其他相关会计事项,造成核算和反映不真实、不准确、不完整。

3.合规风险可能导致销售业务违反国家有关规定而受到行政处罚或法律制裁。

(三)业务流程步骤与控制点1.受理订单与编制销售计划(1)销售部门分析客户需求,受理客户订单,订单应按类别连续编号。

★(2)所有订单均由别授权人核准,并对客户信用状况进行初步核查。

销售部门依据客户信用状况及订单和生产计划、库存等情况,编制销售产品的品种、规格型号、数量、价格、货款支付方式等具体的销售计划与赊帐方案,并经部门领导审核签字.2.审定销售方案和信用政策★(1)产品销售计划传送给公司分管业务的领导审定,特别重大的产品销售计划报公司总经理办公室审定。

销售产品拟采用赊销方式的应对客户信用进行审核。

销售部门应首先根据本部门已掌握或客户提供的信用资料。

结合产品销售市场情况,提出准予客户赊销的期限和额度,经部门领导审核后连同有关信用资料等一并传送给信用管理部门。

★(2)信用管理部门依据客户的信用资料以及本部门已建立的客户信用档案和记录,对客户信用情况进行审核或调查,评定信用等级,提出审核意见。

★(3)销售部门将销售计划/销售订单和赊账方案报公司总经理办公会审定。

销售价格未按规定政策执行的,应报价格领导小组或授权领导审定。

销售流程及收款制度模板

销售流程及收款制度模板一、销售流程1. 客户开发(1)通过电话、网络、拜访等方式了解客户需求;(2)收集客户信息,建立客户档案;(3)与客户建立良好的沟通,挖掘客户需求;(4)向客户介绍产品或服务,解答客户疑问。

2. 产品报价(1)根据客户需求,提供详细的产品报价;(2)报价包括产品价格、运费、税费等;(3)报价有效期一般为30天。

3. 合同签订(1)双方就合同条款达成一致,签订书面合同;(2)合同包括但不限于产品名称、数量、价格、交货时间、付款方式等;(3)合同签订后,双方按照约定履行各自义务。

4. 生产/采购(1)根据合同约定,安排生产或采购产品;(2)确保产品质量符合国家标准及客户要求;(3)在规定时间内完成生产或采购。

5. 物流配送(1)选择合适的物流公司,确保产品安全、及时送达;(2)提供物流跟踪服务,确保客户实时了解货物动态;(3)如有需要,提供售后物流服务。

6. 售后服务(1)产品售后服务期限一般为一年;(2)提供电话、网络、现场等多种售后服务方式;(3)及时解决客户在使用过程中遇到的问题。

二、收款制度1. 收款方式(1)现金收款:客户在购买产品时,直接支付现金;(2)转账收款:客户通过银行转账方式支付款项;(3)支付宝、微信支付:客户通过第三方支付平台支付款项。

2. 收款时间(1)合同签订后,客户应在规定时间内支付款项;(2)如客户需分期付款,应按照合同约定的付款进度支付;(3)如有特殊情况,双方可协商调整付款时间。

3. 收款确认(1)收到款项后,及时向客户出具收款凭证;(2)收款凭证包括收款金额、收款时间、收款方式等;(3)将收款凭证归档保存。

4. 收款风险控制(1)对客户进行信用评估,确保收款安全;(2)建立完善的收款流程,防止内部贪污、挪用;(3)密切关注客户经营状况,及时发现并防范风险。

5. 欠款处理(1)对欠款客户进行催收,提醒及时支付款项;(2)对于长期未支付欠款的客户,采取法律手段维护公司权益;(3)建立黑名单制度,对恶意欠款客户进行限制。

销售与收款流程风险控制及流程图

销售与收款业务流程一。

业务目标1。

经营目标通过规范销售与收款业务流程,确保产品销售与收款业务按规定程序和适当授权进行,实现预期经营目标.2.财务目标确保销售与收款业务及相关会计科目的核算真实、完整、规范,防止差错和舞弊,保证财务报表合理揭示业务发生的折扣和折让。

3.合规目标保证销售业务及其税金的处理符合国家相关法律法规及公司的规定。

二、业务风险1.经营风险由于产品销售与收款业务流程设计不合理或控制不当,可能导致产品销售及价格、信用政策等与目标要求不一致,或出现舞弊和差错.2.财务风险可能导致会计核算多记、少(漏)记或错记销售收入、应收账款及其他相关会计事项,造成核算和反映不真实、不准确、不完整。

3.合规风险可能导致销售业务违反国家有关规定而受到行政处罚和法律制裁。

三、业务流程步与控制点1.受理订单与编制销售计划(1)销售部门分析客户需求,受理客户订单,订单应按类别连续编号.※(2)所有订单均由被授权人核准,并对客户信用状况进行初步核查。

销售部门依据客户信用状况及订单和生产计划、库存等情况,编制销售产品的品种、规格型号、数量、价格、货款支付方式等具体的销售计划与赊销方案,并经部门领导审核签字。

2。

审定销售方案和信用政策※(1)产品销售计划传送给分公司分管业务的领导审定,特别重大的产品销售计划报公司总经理办公会审定.销售产品拟采用赊销方式的应对客户信用进行审核。

销售部门应根据本部门已掌握或客户提供的信用资料,结合产品销售市场情况,提出准予客户赊销的期限和额度,经部门领导审核后连同有关信用资料等一并传送到信用管理部门。

※(2)信用管理部门依据客户信用资料及本部门已建立的客户信用档案和记录,对客户信用情况进行核查,评定信用等级,提出审核意见。

※(3)销售部门将销售计划/销售订单和赊销审核意见等资料传送给分管业务的领导和财务总监审批,特别重大的赊销方案报公司总经理办公会审定。

销售价格未按规定政策执行的,应报价格领导小组或授权领导审定。

销售及收款流程图

销售报表

业务及财 务部

销售发票 结帐单

流程图

财务部收到款 项,核销应收帐 款

销售与收款流程图 2

说明

业务人员通知款项金额已到账,财务部查询银 行入帐记录,核销应收帐款.

权责部门

销售及财 务部

相关表单文件

应收帐款明细帐 销售单

生成当月销售报表 及回款报表

制作:销售部门

财务部按销售单及应收帐款明细帐编制当月销 售(回款)报表

流程图

市场部拟定标准合同 价格与折扣策略

业务人员洽谈签定合同

财务部记录应收帐款

项目部执行进度,按 时汇报项目进度

结帐 开票

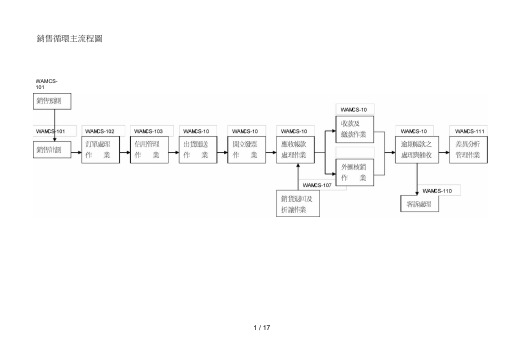

销售与收款流程图 1

说明

权责部门 相关表单文件

公司市场部与客户签订销售合同,向客户报 价。

市场部

合同及报价单

业务人员与客户洽谈合同内容,签订合同,确 业务及经

认业务成 ,开销售单收入单。

办人员

销售合同 销售收入单

财务人员按业务部门开具的销售单,复核价格 条件,确认回款日期,开票日期,合同收入是 否含税等,按销售收入单财务联记录应收款。

财务人员

业务部门按每月取得进度出进度表,已完成业 务及时收取应收款项。

项目及财 务人员

应收帐款明细 帐

销售单(财务 联)

应收帐款明细 帐

项目进度表

业务部门到结帐日,前往客户单位核对销售结 帐数据,财务部门根据业务部门提供的单据, 开具发票并确认收入。(如需开发票,销售部 门在下订单后用纸档通知财务)

销售及收款循环主流程图

給付貨款

現金/支票/

電匯/LC…

收款及繳款作業流程圖電匯

客 戶財務單位

營業單位會計單位

電匯入銀行

電匯憑證

傳真電匯憑證

電匯單

1

應收帳款明細表

簽收取得“繳款單”

1

1

1

1

(注明沖帳明細)

1

繳款單

八、

確認銀行送達之“電匯憑

證”與“繳款單”相符

1

!正確

1

不符

1_J

復核

有誤

2

授信管理作業流程圖

副總經理總 經 理 董事长

客 戶 營 業 單 位

營

管

生產成品

營業管理

出貨運送管理作業流程圖包裝繳庫入庫一*不准

准

開立發票作業流程

成品課

營業單位

關務單位

應收帳款處理作業流程圖

客 戶

銷貨退回及折讓作業流程圖

客__營 業 單 位

總 經 理 董事長

成 品 課 技術/牛產單位會計單位

客訴

收款及繳款作業流程圖

銷售循環主流程圖

WAMCS-101

銷售預測及銷售計劃流程圖

營 業單位 經營分析

營業單位

營業人員擬定

*月銷售目標

訂單處理作業流程圖

營業單位客戶營

營管單位

業

生管單位

位

成品單位

會計單位關務單位

單

備注:現在的做法是:業務在報價時並沒有拿到經核准的《售價核定表》 次性補單,售價核定表的表單失去應有的作用,只是為了符合流程作業,

繳款單

繳款單

繳款單

應收帳款明細表

應收帳款明細表

销售收款制度及流程

销售与收款制度及流程文件编号:AA--SD--001发行部门:销售部总页码:共6 页发行时间:年月日生效时间:年月日目的第一条为加强规范公司销售与收款业务流程,加强销售相关业务的管理,保证公司资产的安全,特制定本制度。

第二条适用于公司的所有销售收款,包括但不限于销售产成品、原材料等实物、委托加工产品的所有销售与收款。

销售与收款制度及流程第一条业务流程图销售合同(业务员接单)→部门审核(部门领导审核/核价)→销售订单(销售跟单在系统录入订单)→生产完工并质检入库(生产部/品质部)→销售出库单(销售跟单)→财务部核实(财务部)→发货(仓库)→开具发票和收款(财务部)第二条财务处理流程(一) 客户资料的新建和维护:按经销售部提供的并经过总经理批准的客户资料表新建或更新客户资料表,新建和更新客户编码并录入相关业务员、跟单员、账期、信用额、开票信息、账号信息等相关资料。

并及时将客户编号发给销售部的相关人员。

(二) 销售收款的具体流程:销售业务原则上实行“现款交易”方式,但不排除根据市场需求、客户资信状况许可发生的“赊销”业务。

赊销业务必须遵循销售部门调查申报、总经理审批授权、经办责任人全程负责的原则。

1、销售通知与核实。

销售人员根据相关客户销售合同(或销售确认资料)编制内部销售订单(内部销售订单应明确产品品种、规格、数量、价格、发货及收款方式等),跟单员根据内部销售订单在系统录入销售订单,后报销售部负责人审签。

2、组织发货。

前台收到业务销售出货通知,在系统中开具销售出库单。

财务在接收到销售出库单后核实并签字,仓库依据有财务签字核实的销售出库单核实发货的型号、数量后办理发货事宣,并签字确认。

3、签收回单。

出货后销售出库单(送货单)需由司机或快递、物流回签,回签的单据交与前台开单员附在出货单后面一并保存,以便备查。

4、销售退回与折让处理。

销售退回与折让应经相关领导审批后办理。

退回货物由仓库清点(计量)后入库。

销售与收款业务流程8页

销售与收款业务流程8页一、销售业务流程概述销售业务流程是企业日常经营中最基本也最重要的一环,其主要流程包括询价、报价、订购、备货、发货、结算等环节。

优化销售流程,有助于提高销售效率、提高客户满意度、降低运营成本、提高企业竞争力。

1、询价顾客主动询价,或者销售员主动拜访顾客收集顾客需求,以及顾客对价格、交货期、质量等方面的要求。

2、报价销售员收集到顾客要求后,按照公司的报价策略、产品定价策略,确定报价。

报价主要包括产品价格、交货期、质量保证书等,以书面形式向顾客发出。

同时,出具带公司抬头的正式报价单,方便审核、索赔等问题处理。

3、订购收到客户的订购,销售员应及时确认订单,明确包括数量、单价、金额、交货要求等内容,并在系统中录入销售订单信息。

4、备货销售订单确认后,采购部门开始准备所需数量的原材料或外购半成品、成品,为生产和发货做好准备。

5、生产根据销售订单的需求,生产部门开始安排生产计划,制定生产任务单,开始生产。

在生产过程中,应注意生产进度的掌控,及时跟进出现的问题,确保按照客户要求的质量和交货日期完成生产。

6、发货生产完成后,检验出厂前产品是否符合质量标准,以确保产品发货时具备标准的质量水平。

同时,销售员应及时通知物流部门安排运输并发货。

7、结算发货后,销售员应及时确认客户是否接收满意,如存在商品瑕疵、客户采用价格减免等问题,将进行协商处理,确保订单的合同义务得到履行。

最后,进入结算环节,包括开具发票、收取客户付款等。

8、售后服务售后服务是一个企业与客户之间关系的重要环节,也是重要的管理环节。

企业如果能够提供及时、周到、全面的售后服务,就可以加深客户黏性,提高客户的满意度,使客户对企业产生信任和认可,进而提高企业的销售业绩。

收款也是企业中至关重要的一个环节,其主要流程包括明确购买方案、合同签订、收款到账等。

收款流程的快捷处理不仅有利于企业现金流的平衡,还可以增强企业在不断变化的市场竞争中的竞争优势。

销售收款流程

销售收款流程一、收款流程:1.认购:①核对:a)前提条件:认购书、收款通知单必须由销售部、客服部签字确认。

b)“认购书--收款通知单--价格单”基础资料“三单一致”(其中价格单必须是经过公司领导转签确认后的文本,并经销售经理注明启用期间及签字确认,否则不予执行,新价格单启用后备份公司财务存档):注意审核业主姓名、业主签字、房号、单价、面积、款项内容、金额、收款方式等是否正确一致。

②填制收款凭单:a)现金填制现金存款凭条;银联卡刷卡打印收条,一式两份,其中一份业主签字财务留存,一份返业主;支票填制支票收款凭单;汇款(单位汇款、个人汇款)。

b)业主与付款人不一致:填制授权委托书,注意区分支票与其他三种收款方式应使用不同格式授权委托书。

还需填写他人代付房款情况声明:交付支票声明-购房者声明、单位汇款声明、个人汇款声明、授权委托书-使用他人银行卡、支票用途声明。

③开具收据:注明业主姓名、房号、收款方式(卡、汇款、现金、支票)。

注意:收取支票不登记当天台账,待出纳通知入帐后再行登记。

同时,收取支票先行开具受理单,暂不开局收据,待出纳通知入帐后再行开具收据。

收据付款人处必须是与认购书、收款通知单、POS机财务留存联一致的业主签字。

④上述流程完毕,收款员在收款通知单上签字确认,将财务联留存,并将客服、销售联连同认购书一并转交客服部。

⑤复印认购书:每日收款员督促客服部将当日签订的认购书复印件交予财务存档。

⑥收款员将收妥的收款通知单、进账单、收据记帐联粘贴转销售会计入账。

⑦收取定金按上述流程办理。

2.签约:①核对:a)前提条件:签约申报单、收款通知单必须由销售部、客服部签字确认。

同时,业主交回认购书和已开收据原件。

b)“认购书--签约申报单—合同--收款通知单--价格单”基础资料“五单一致”(其中价格单的要求同认购阶段):注意审核业主姓名、业主签字、房号、单价、面积、款项内容、金额、收款方式、代收项目和金额等是否正确一致。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

销售与收款流程图 1

流程图

说明

公司市场部与客户签订销售合同,向客户报

市场部拟定标准合同 价格与折扣策略

价。

业务人员与客户洽谈合同内容 , 签订合同,确

认业务成立,开销售单收入单。

业务人员洽谈签定合同

财务人员按业务部门开具的销售单 , 复核价格条件,确认回款日期,开票日期,合同收入是否含税等 , 按销售收入单财务联记录应收款。

财务部记录应收帐款

业务部门按每月取得进度出进度表, 已完成业务及时收取应收款项。

项目部执行进度,按 时汇报项目进度

业务部门到结帐日 , 前往客户单位核对销售结

帐数据 , 财务部门根据业务部门提供的单据 , 开具发票并确认收入。

结帐 开票

精品文档

权责部门

相关表单文件

市场部 合同及报价单

销售合同

业务及经

销售收入单

办人员

应收帐款明细

帐

财务人员

销售单 ( 财务

联)

应收帐款明细

项目及财

帐

务人员

项目进度表

业务及财

销售发票 务部 结帐单

销售与收款流程图 2

流程图

说明

权责部门

相关表单文件

业务人员通知款项金额已到账,财务部查询银

财务部收到款 行入帐记录 , 核销应收帐款 .

销售及财

应收帐款明细帐

项 , 核销应收帐 务部

销售单

款

财务部按销售单及应收帐款明细帐编制当月销 销售报表

生成当月销售报表 财务部

售(回款)报表

及回款报表

.。