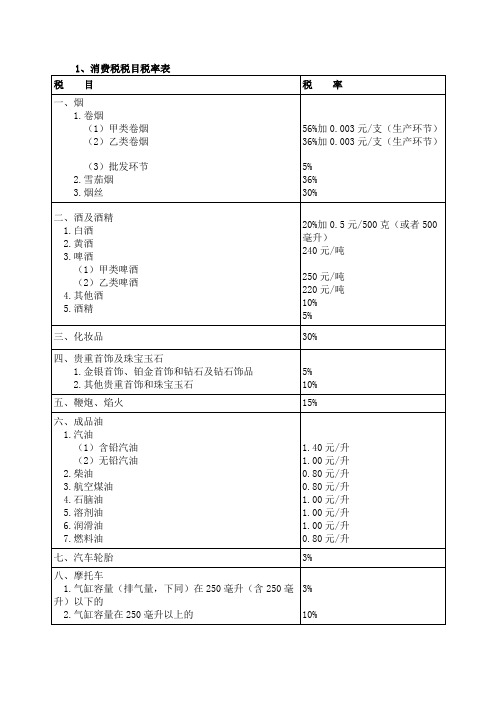

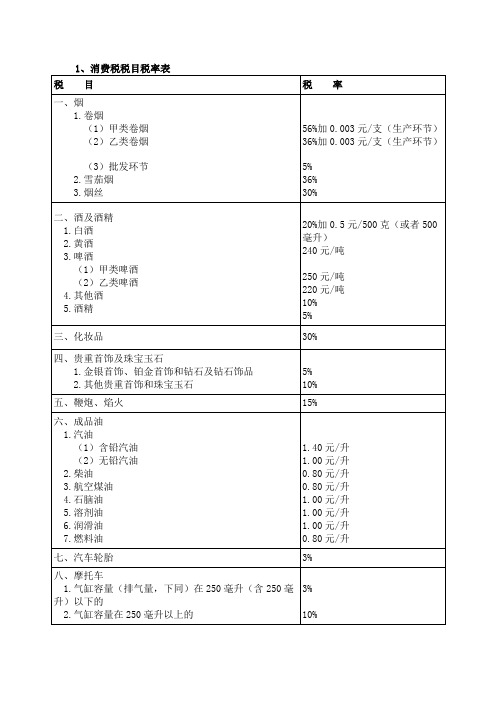

2017年度资料整理消费税税目税率表

各类税收税率表

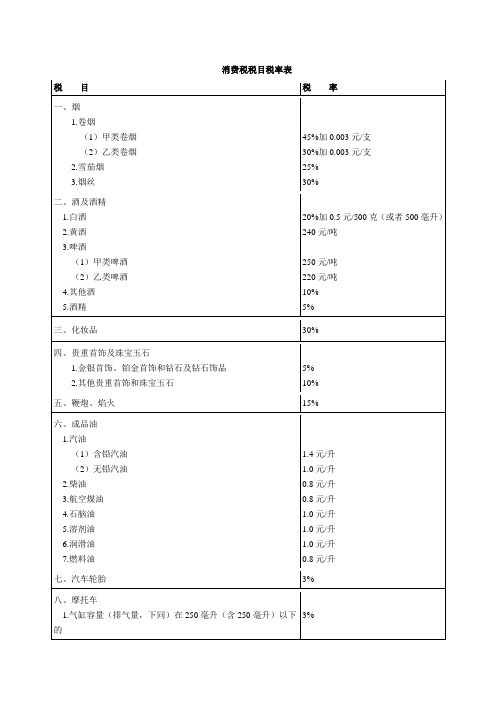

各类税收税率表消费税税率表_____________________________________ ___税目税率(税额) 计税单位范围说明一、烟1.甲类卷烟45% 包括进口卷烟;白包卷烟;手工卷烟指每大箱(五万支)销售价格在780元(含780元)以上的2.乙类卷烟40% 卷烟。

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。

指每大箱(五万支)销售价格在780元以下的卷烟。

甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟40% 包括各种规格、型号的雪茄烟4.烟丝30% 包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精25%1.粮食白酒2.薯类白酒15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒240元吨包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

4.啤酒220元吨包括包装和散装的啤酒。

无醇啤酒比照啤酒征税。

5.其他酒10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒用稗子酿制的白酒比照糠麸酒征收。

6.酒精5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精三、化妆品30% 包括成套化妆品四、护肤护发品已改动包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。

从1994年1月1日起香皂暂减按15%的税率征收消费税。

痱子粉、爽身粉不征消费税。

五、贵重首饰及珠宝玉石1.金银首饰5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰。

在零售环节征收消费税。

2.非金银首饰10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石在生产环节销售环节征收消费税。

六、鞭炮、焰火15% 包括各种鞭炮、焰火。

体育上用的发令纸,鞭炮药引线,不按本税目征收。

增值税税率表_____________________________________ ___税目税率范围说明一、销售或进口货物除列举的以外17% 《中华人民共和国增值税暂行条例》第二条增值税税率,第一项规定:“纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

2017年最新消费税税目税率表

2.中轻型商用客车

5%

3.超豪华小汽车

按子税目1和子税目2的规定征收,零售环节10%

九、高尔夫球及球具

10%

十、高档手表

20%

十一、游艇

10%

十二、木制一次性筷子

5%

十三、实木地板

5%

十四、铅蓄电池

4%

十五、涂料

4%

1%

(2)气缸容量在1.0升以上至1.5升(含1.5升)的

3%

(3)气缸容量在1.5升以上至2.0升(含2.0升)的

5%

(4)气缸容量在2.0升以上至2.5升(含2.5升)的

9%

(5)气缸容量在2.5升以上至3.0升(含3.0升)的

12%

(6)气缸容量在3.0升以上至4.0升(含4.0升)的

25%

(7)气缸容量在4.0升以上的

2.柴油

1.20元/升

3.航空煤油

1.20元/升

4.石脑油

1.52元/升

5.溶剂油

1.52元/升

6.润滑油

1.52元/升

7.燃料油

1.20元/升

七、摩托车

1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的

3%

2.气缸容量在250毫升以上的

10%

八、小汽车

1.乘用车

?(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的

最新消费税税目税率表

税目

税率

一、烟

1.卷烟

(1)甲类卷烟(调拨价70元(不含增值税)/条以上(含70元))

56%+0.003元/支

(2)乙类卷烟(调拨价70元(不含增值税)/条以下)

36%+0.003元/支

消费税(2017)

厂房B 口红

(应税品)

厂房C 肥皂

(非应税品)

销售

不纳消费税

纳消费税

换取生产资料、消费资料、投 资入股、偿还债务、管理部门、 馈赠、赞助、集资、广告、样 品、集体福利、个人消费、奖 励等方面

• 【多选题】根据《消费税暂行条例》的规 定,纳税人自产的用于下列用途的应税消 费品中,需要缴纳消费税的有( )。 A.用于赞助的消费品 B.用于管理部门自用的消费品 C.用于广告的消费品 D.用于连续生产应税消费品的消费品

• 『正确答案』CD 『答案解析』

• 绝大多数应税消费品都在生产厂家出厂销售环节缴纳 消费税。特殊的有三: 1、进口货物:进口环节 2、委托加工的,委托收回环节或移送使用环节交税, 基本不在选择题中考; 3、金银首饰、铂金首饰、钻石及钻石饰品:零售环节 (超市、商店、商场之类的)

4、卷烟:生产(或委托加工、进口)环节、批发环节都交!

• 『正确答案』ABC 『答案解析』纳税人自产自用的应税消费 品,用于“连续生产应税消费品”的,不 纳税;用于其他方面的,于移送使用时纳 税。

• 补充解释:其他方面指纳税人将自产的应

税消费品用于换取生产资料、消费资料、 投资入股、偿还债务、生产非应税消费品、 在建工程、管理部门、馈赠、赞助、集资、 广告、样品、集体福利、个人消费、奖励 等方面。

例:宝宝公司从缅甸进了一批镯子,委托少林寺有限责任公 司进行开光加工,开光完,少林寺在交货给宝宝公司时,除 了收取加工费,还需代收消费税。 代收代缴 少林寺的行为就属于代收代缴行为

代扣代缴和代收代缴的目的: 国家为了避免税款流失,更快更完整地收到税款。

所以:

委托加工的应税消费品,委托方用于连续生产应 天宝公司委托香香公司生产香水 1吨,后者生产完毕于 税消费品的,所纳税款准予按规定扣除,生产成 10 月5日交货,天宝公司当天付款(包括了加工费和代 酒的除外。 100元)。天宝公司在10月6日将这批香 收代缴的消费税 水当做原料继续生产成了超豪华口红,10月7日将口红 卖掉。已知,通过计算,这批口红应当缴纳的消费税为 250元; 问:天宝公司卖口红时,应该按250元缴纳消费税吗?

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

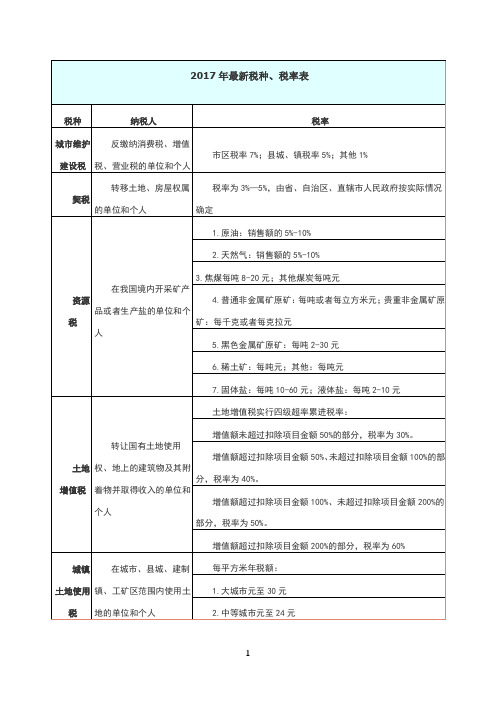

2017年税种、税率表

人均耕地超过1亩但不超过2亩的地区,每平方米为8元至40元

人均耕地超过2亩但不超过3亩的地区,每平方米为6元至30元

人均耕地超过3亩的地区,每平方米为5元至25元

车辆购置税

购置应税车辆的单位和个人

税率为10%

在城市、县城、建制镇、工矿区范围内使用土地的单位和个人

每平方米年税额:

1.大城市元至30元

2.中等城市元至24元

3.小城市元至18元

4.县城、建制镇、工矿区元至12元

房产税

由产权所有人缴纳

依照房产余值计算缴纳的,税率为%;依照房产租金收入计算缴纳的,税率为12%

车船使用税

在我国境内,车辆、船舶的所有人活着管理人

1.生活必需品类:

(1)粮食、食用植物油(包括花椒油、橄榄油、核桃油、杏仁油、葡萄籽油和牡丹籽油,不包括环氧大豆油和氢化植物油)(2)鲜奶、符合国标规定的巴氏杀菌乳和灭菌乳(调制乳:17%)(3)食用盐(4)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气和居民用煤炭制品等;

2.文化用品类:图书、报纸、杂志、音像制品和电子出版物

1.乘用车按排气量分档:每辆60元—5400元

2.商用车:客车每辆480元至1440元;货车每吨16元至120元

3.挂车:每吨按货车税额的50%

4.其他:每吨16元至120元

5.摩托车:每辆36元至180元

6.机动船舶:每吨3元至6元;游艇:艇身长度每米600元至2000元

Байду номын сангаас印花税

在我国境内书立、领受凭证的单位和个人

3.农业生产资料类:饲料、化肥、农机(含农用挖掘机、养鸡设备系列、养猪设备系列,不含农机零部件)、农药、农膜

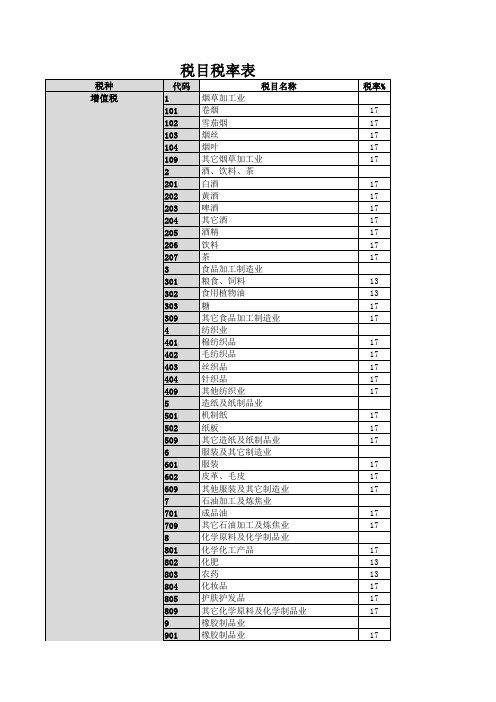

税目税率表

20 20 20

5 10 20 30 35

113410 114210 114410 110091 110092 120010 120020 120030 120031 120032 120091 120092 143010 143020 144010 144020 144030 144040 144050 144060 144070 145010 145020 145030 145040 146010 146020 146030 140091 140092 150010 150020 150030 150040 150050 150060 150091 150092 160100 160200 160300

5 5

5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5

5 5 5 5

28500 28600

29100 29200 20091 20092 个人所得税 50110 50111 50112 50113 50114 50115 50116 50117 50118 50119 50130 50150 50151 50152 50210 50220 50230 50240 50300 50301 50302 50303 50304 50400 50500 50600 50700 50701 50702

非金属矿物制品业 水泥 水泥制品 平板玻璃 陶瓷制品 其它非金属矿物制品业 黑色金属冶炼及压延加工业 生铁 钢坯 钢材 其它黑色金属冶炼及压延加工业 有色金属冶炼及压延加工业 铜 铅锌 铝 贵金属 其它有色金属冶炼及压延加工业 机械制造业 小汽车 摩托车 机动船舶 自行车 其它机械制造业 电器、电缆、电气机械及器材制造业 电冰箱 洗衣机 空调器 电线电缆 电气机械及器材制造业 电子通讯设备制造业 通信设备 电子计算机 彩色电视机 录像机 组合音响 其它电子通讯设备制造业 其它制造业 其它制造业 贵重首饰 采掘业 原煤 洗煤 盐 原油 天然气 黑色金属矿产品 有色金属矿产品

消费税税目与税率

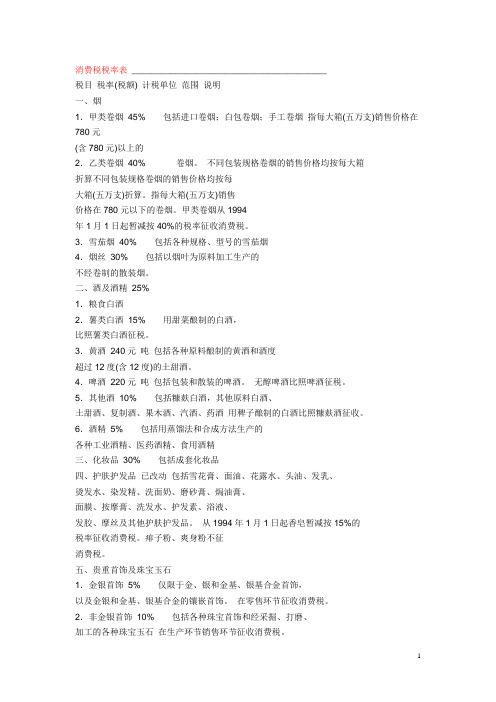

消费税税目与税率一、税目现行消费税税目共有15个。

(一)烟凡是以烟叶为原料加工生产的产品,不论使用何种辅料,均属于本税目的征收范围。

本税目下设卷烟(包括进口卷烟、白包卷烟、手工卷烟和未经国务院批准纳人计划的企业及个人生产的卷烟)、雪茄烟、烟丝三个子目。

卷烟,是指将各种烟叶切成烟丝,按照配方要求均匀混合,加入糖,酒,香料等辅料,用白色盘纸,棕色盘纸,涂布纸或烟草薄片经机器或手工卷制的普通卷烟和雪茄型卷烟。

卷烟分为甲类卷烟和乙类卷烟。

甲类卷烟是指调拨价在70元(不含增值税)条以上(含70元)的卷烟,乙类卷烟是指调拨价在70元(不含增值税)/条以下的卷烟。

雪茄烟,是指以晾晒烟为原料或者以晾晒烟和烤烟为原料,用烟叶或卷烟纸、烟草薄片作为烟支内包皮,再用烟叶作为烟支外包皮,经机器或手工卷制而成的烟草制品。

按内包皮所用材料的不同可分为全叶卷雪茄烟和半叶卷雪茄烟。

雪茄烟的征收范围包括各种规格、型号的雪茄烟。

烟丝,是指将烟叶切成丝状、粒状、片状、末状或其他形状,再加入辅料,经过发酵、储存,不经卷制即可供销售吸用的烟草制品。

烟丝的征收范围包括以烟叶为原料加工生产的不经卷制的散装烟,如斗烟、莫合烟、烟末、水烟、黄红烟丝等。

(二)酒1.白酒,是指以各种粮食或各种干鲜薯类为原材料,经过糖化、发酵后,采用蒸馏方法酿制的白酒。

用甜菜酿制的白酒,比照白酒征税。

2.黄酒,是指以糯米、粳米、籼米、大米、黄米、玉米、小麦、薯类等为原料,经加温、糖化发酵、压榨酿制的酒。

由于工艺、配料和含糖量的不同,黄酒分为干黄酒、半干黄酒、半甜黄酒、甜黄酒4类。

黄酒的征收范围包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

3.啤酒,是指以大麦或其他粮食为原料,加入啤酒花,经糖化、发酵、过滤酿制的含有二氧化碳的酒。

啤酒按照杀菌方法的不同,可分为熟啤酒和生啤酒或鲜啤酒。

啤酒的征收范围包括各种包装和散装的啤酒。

啤酒分为甲类啤酒和乙类啤酒。

每吨出厂价(含包装物及包装物押金)3000元(含3000元,不含增值税)以上的啤酒为甲类啤酒;每吨出厂价(含包装物及包装物押金)3000元(不含增值税)以下的啤酒为乙类啤酒。

消费税税目税率表

消费税税目税率表税目税率一、烟1.卷烟(1)甲类卷烟(2)乙类卷烟2.雪茄烟3.烟丝45%加0.003元/支30%加0.003元/支25%30%二、酒及酒精1.白酒2.黄酒3.啤酒(1)甲类啤酒(2)乙类啤酒4.其他酒5.酒精20%加0.5元/500克(或者500毫升)240元/吨250元/吨220元/吨10%5%三、化妆品30%四、贵重首饰及珠宝玉石1.金银首饰、铂金首饰和钻石及钻石饰品2.其他贵重首饰和珠宝玉石5% 10%五、鞭炮、焰火15%六、成品油1.汽油(1)含铅汽油(2)无铅汽油2.柴油3.航空煤油4.石脑油5.溶剂油6.润滑油7.燃料油1.4元/升1.0元/升0.8元/升0.8元/升1.0元/升1.0元/升1.0元/升0.8元/升七、汽车轮胎3%八、摩托车1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的3%2.气缸容量在250毫升以上的10%九、小汽车1.乘用车(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的(2)气缸容量在1.0升以上至1.5升(含1.5升)的(3)气缸容量在1.5升以上至2.0升(含2.0升)的(4)气缸容量在2.0升以上至2.5升(含2.5升)的(5)气缸容量在2.5升以上至3.0升(含3.0升)的(6)气缸容量在3.0升以上至4.0升(含4.0升)的(7)气缸容量在4.0升以上的2.中轻型商用客车1% 3% 5% 9% 12% 25% 40% 5%十、高尔夫球及球具10%十一、高档手表20%十二、游艇10%十三、木制一次性筷子5%十四、实木地板5%纳税人销售或者进口下列货物,税率为13%:1.粮食、食用植物油;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

国家各类税收税率表

消费税税率表________________________________________税目税率(税额) 计税单位范围说明一、烟1.甲类卷烟45% 包括进口卷烟;白包卷烟;手工卷烟指每大箱(五万支)销售价格在780元(含780元)以上的2.乙类卷烟40% 卷烟。

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。

指每大箱(五万支)销售价格在780元以下的卷烟。

甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟40% 包括各种规格、型号的雪茄烟4.烟丝30% 包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精25%1.粮食白酒2.薯类白酒15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒240元吨包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

4.啤酒220元吨包括包装和散装的啤酒。

无醇啤酒比照啤酒征税。

5.其他酒10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒用稗子酿制的白酒比照糠麸酒征收。

6.酒精5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精三、化妆品30% 包括成套化妆品四、护肤护发品已改动包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。

从1994年1月1日起香皂暂减按15%的税率征收消费税。

痱子粉、爽身粉不征消费税。

五、贵重首饰及珠宝玉石1.金银首饰5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰。

在零售环节征收消费税。

2.非金银首饰10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石在生产环节销售环节征收消费税。

六、鞭炮、焰火15% 包括各种鞭炮、焰火。

体育上用的发令纸,鞭炮药引线,不按本税目征收。

增值税税率表________________________________________税目税率范围说明一、销售或进口货物除列举的以外17% 《中华人民共和国增值税暂行条例》第二条增值税税率,第一项规定:“纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

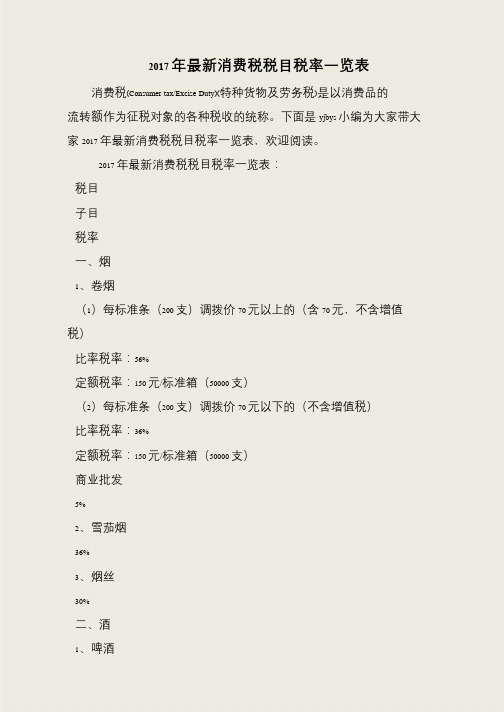

2017年最新消费税税目税率一览表

书山有路勤为径,学海无涯苦作舟

2017 年最新消费税税目税率一览表消费税(Consumer tax/Excise Duty)(特种货物及劳务税)是以消费品的

流转额作为征税对象的各种税收的统称。

下面是yjbys 小编为大家带大家2017 年最新消费税税目税率一览表,欢迎阅读。

2017 年最新消费税税目税率一览表:

税目

子目

税率

一、烟

1、卷烟

(1)每标准条(200 支)调拨价70 元以上的(含70 元,不含增值税)

比率税率:56%

定额税率:150 元/标准箱(50000 支)

(2)每标准条(200 支)调拨价70 元以下的(不含增值税)

比率税率:36%

定额税率:150 元/标准箱(50000 支)

商业批发

5%

2、雪茄烟

36%

3、烟丝

30%

二、酒

1、啤酒。

最全税率表(全18个税种)

最全税率表(全18个税种)财务工作中,税率是几乎每天都会用到的,现行的18个税种来看,有几个也是经常在财税工作中出现的。

就比如增值税、企业所得税、个人所得税、消费税、关税……等等,这些是工作中会遇到的。

也有很多是与我们生活息息相关的,除了消费税和个人所得税以外,像契税、车辆购置税等也需要我们了解,但是问题是有些税目税率太多记不住咋办?今天在此就为大家分享:2022年最新最全税率表。

我国现行税种有18个,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、烟草税、耕地占用税、契税、环境保护税、关税。

1、增值税如果用一句话解释“增值税”,那么就是:对商品(或服务)在流通过程里“变贵”的部分征税。

增值税分为简计纳税和一般计税两种方式,简易计税适用于小规模纳税人和一般纳税人的情况:一般计税的增值税税率表:营改增项目的增值税税率见下表:购进农产品的进项税额扣除率如下表:2、消费税消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税。

消费税税率参考下表:3、企业所得税企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

企业所得税税率表:4、个人所得税个人所得税主要分为三类:综合所得、经营所得以及比例税率。

综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)适用3%-45%的7阶超额累进税率:经营所得(包括个体工商户的生产、经营所得和对企业事业单位的承包经营、承租经营所得)适用5%-35%的5阶超额累进税率:对个人的利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用于比例税率:此外,非居民个人取得工资薪金、劳务报酬所得、稿酬所得和特许使用费所得,则依照下表按月换算后计算应纳税额:5、资源税资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。

税率表

消费税税率表增值税税率表续表说明:一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

三、增值税一般纳税人销售自来水可按6%的税率征收。

四、文物商店和拍卖行的货物销售按6%的税率征收。

五、寄售商店代销寄售物品、典当业销售的死当物品按6%乃奥收魇铡六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。

七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;销售价格不超过其原值的货物。

对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%。

九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。

十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。

十一、工厂回收的废旧物资按照10%的扣除率计算进项税额。

十二、增值税一般纳税人凭发票上的运费金额按7%的扣除率计算进项税额。

如运输费用和其他杂费合并开列,则不得计算进项税额。

企业所得税税率表个人所得税税率表(一)工资、薪金所得适用(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用(三)劳动报酬所得,稿酬所得,特许权使用费所得、财产租赁所得,每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

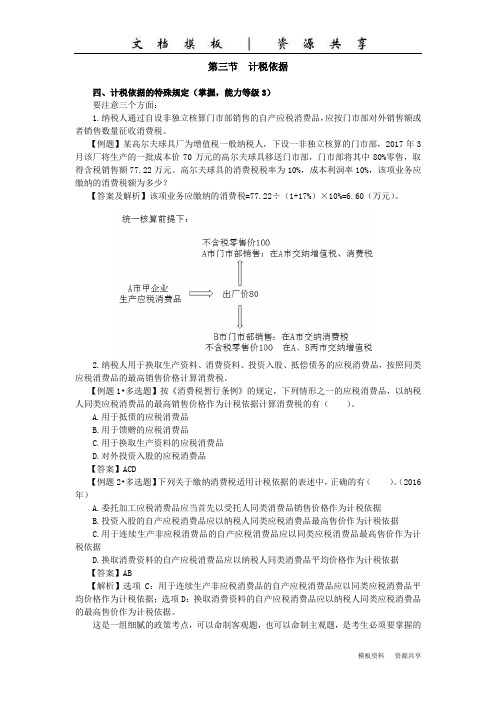

课程资料:计税依据(2)应纳税额的计算(1)

第三节计税依据四、计税依据的特殊规定(掌握,能力等级3)要注意三个方面:1.纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税。

【例题】某高尔夫球具厂为增值税一般纳税人,下设一非独立核算的门市部,2017年3月该厂将生产的一批成本价70万元的高尔夫球具移送门市部,门市部将其中80%零售,取得含税销售额77.22万元。

高尔夫球具的消费税税率为10%,成本利润率10%,该项业务应缴纳的消费税额为多少?【答案及解析】该项业务应缴纳的消费税=77.22÷(1+17%)×10%=6.60(万元)。

2.纳税人用于换取生产资料、消费资料、投资入股、抵偿债务的应税消费品,按照同类应税消费品的最高销售价格计算消费税。

【例题1•多选题】按《消费税暂行条例》的规定,下列情形之一的应税消费品,以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税的有()。

A.用于抵债的应税消费品B.用于馈赠的应税消费品C.用于换取生产资料的应税消费品D.对外投资入股的应税消费品【答案】ACD【例题2•多选题】下列关于缴纳消费税适用计税依据的表述中,正确的有()。

(2016年)A.委托加工应税消费品应当首先以受托人同类消费品销售价格作为计税依据B.投资入股的自产应税消费品应以纳税人同类应税消费品最高售价作为计税依据C.用于连续生产非应税消费品的自产应税消费品应以同类应税消费品最高售价作为计税依据D.换取消费资料的自产应税消费品应以纳税人同类消费品平均价格作为计税依据【答案】AB【解析】选项C:用于连续生产非应税消费品的自产应税消费品应以同类应税消费品平均价格作为计税依据;选项D:换取消费资料的自产应税消费品应以纳税人同类应税消费品的最高售价作为计税依据。

这是一组细腻的政策考点,可以命制客观题,也可以命制主观题,是考生必须要掌握的内容。

选项A要注意委托加工要以谁的同类价格为计税依据,不是委托方而是受托方;选项BCD则考查最高价格计税在消费税中的应用。

中国现行税种税率表一览

中国现行税种税率表一览税种(税收种类的简称),构成一个税种的主要因素有征税对象、纳税人、税目、税率、纳税环节、纳税期限、缴纳方法、减税、免税及违章处理等。

目前我国税收分为商品和劳务税、所得税、资源税、财产和行为税、特定目的税类五大类。

中国现行的税种共17个种,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船使用税、船舶吨税、车辆购置税、关税、耕地占用税、契税、烟叶税。

只有个人所得税、企业所得税和车船税这3个通过全国人大立法,其他绝大多数税收事项都是依靠行政法规、规章及规范性文件来规定。

增值税:是对在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人征收的一种税。

消费税:是对在我国境内生产或销售、委托加工和进口应税消费品的单位和个人征收的一种税。

企业所得税:是对在我国境内的企业和其他取得收入的组织,对其生产、经营所得和其他所得依法征收的一种税。

个人所得税:是对个人(自然人)取得的各项应税所得(包括个人的工资、薪金所得,个体工商户的生产、经营所得等11个项目)征收的一种税。

资源税:是以各种应税自然资源(包括原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐)为课税对象征收的一种税。

城镇土地使用税:是以在城市、县城、建制镇和工矿区范围内的土地为征税对象,以纳税人实际占用的土地面积为计税依据,按规定税额对使用土地的单位和个人征收的一种税。

土地增值税:是对在我国境内转让国有土地使用权、地上建筑物(包括地上、地下的各种附属设施)及其附着物并取得收入的单位和个人,对其转让所取得的增值额征收的一种税。

房产税:是以城市、县城、建制镇和工矿区范围内的房屋为征税对象,按照房产原值一次减除10%~30%后的余值或房产租金收入向房产所有人或经营使用人征收的一种税。

城市维护建设税:是以纳税人实际缴纳的增值税、消费税和营业税税额为计税依据所征收的一种税。

消费税的税率

消费税的税率1.消费税的税率包括比例税率和定额税率两类(1)多数税目适用比例税率;(2)成品油税目和啤酒、黄酒适用定额税率;(3)卷烟(不包括烟丝和雪茄烟)和白酒(包括粮食白酒和薯类白酒)同时适用比例税率和定额税率,即复合税率。

【解释1】成品油税目包括汽油、柴油、石脑油、溶剂油、航空煤油、润滑油和燃料油。

【解释2】从量定额的应纳税额=销售数量×定额税率【解释3】从价定率的应纳税额=销售额×消费税比例税率【解释4】复合计税的应纳税额=销售数量×定额税率+销售额×消费税比例税率【例题1•判断题】高档手表采用从量计征方法计缴消费税。

()(2016年)【答案】×【例题2•判断题】雪茄烟适用从价定率和从量定额相结合的复合计征办法征收消费税。

()(2017年)【答案】×【例题3•多选题】根据消费税法律制度的规定,下列应税消费品中,实行从量定额计征消费税的有()。

(2017年)A.电池B.涂料C.柴油D.黄酒【答案】CD【例题4•多选题】根据消费税法律制度的规定,下列应税消费品中,实行从量计征消费税的有()。

(2017年)A.柴油B.涂料C.黄酒D.游艇【答案】AC【例题5•多选题】根据消费税法律制度的规定,下列应税消费品中,采用从量计征办法计缴消费税的有()。

(2018年)A.黄酒B.葡萄酒C.啤酒D.药酒【答案】AC【例题6•多选题】根据消费税法律制度的规定,下列应税消费品中,实行从量定额与从价定率相结合的复合计征办法征收消费税的有()。

(2018年)A.卷烟B.黄酒C.白酒D.小汽车【答案】AC【例题7•多选题】根据消费税法律制度的规定,下列应税消费品中,实行从量定额与从价定率相结合的复合计征办法征收消费税的有()。

(2018年)A.雪茄烟B.卷烟C.黄酒D.白酒【答案】BD【例题8•单选题】2018年10月甲啤酒厂生产150吨啤酒,销售100吨,取得不含增值税销售额30万元、增值税税额4.8万元。

中国各种税率一览

附件三:各种税率一览以下税率表收集自网络,税率具有时效性,涉及重要计量请自行详查目录增值税增值税税率表说明:一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。

三、增值税一般纳税人销售自来水可按6%的税率征收。

四、文物商店和拍卖行的货物销售按6%的税率征收。

五、寄售商店代销寄售物品、典当业销售的死当物品按6%六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。

七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;销售价格不超过其原值的货物。

对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%。

九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。

十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。

十一、工厂回收的废旧物资按照10%的扣除率计算进项税额。

十二、增值税一般纳税人凭发票上的运费金额按7%的扣除率计算进项税额。

如运输费用和其他杂费合并开列,则不得计算进项税额。

消费税消费税税率表营业税营业税税率表城市维护建设税城市维护建设税税率表城市维护建设税实行差别比例税率,按照纳税人所在地的不同,税率分为三个档次,税率表如下:注:1、外商投资企业、外国企业暂不征收城市维护建设税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

消费税税目及学习时应注意的问题:

(一)烟

子目:1.卷烟2.雪茄烟3.烟丝

【注意辨析】卷烟与雪茄烟不是等同概念,有不同的计税方式、税率也不相同。

卷烟生产和进口环节均采用从量加从价的复合计税的方式。

卷烟在批发环节还有一道复合税,适用税率为11%加0.005元/支。

雪茄烟和烟丝执行比例税率,没有批发环节的消费税。

(二)酒

子目:1.白酒2.黄酒3.啤酒4.其他酒

粮食白酒和薯类白酒采用复合计税的方法。

糠麸白酒、其他原料白酒属于其他酒,适用10%的比例税率。

对以蒸馏酒或食用酒精为酒基,具有国食健字或卫食健字文号且酒精度低于38度(含),或以发酵酒为酒基,酒精度低于20度(含)的配制酒,按“其他酒”10%适用税率征收消费税。

其他配制酒,按白酒税率征收消费税。

果啤属于啤酒税目。

调味料酒不属于消费税的征税范围。

啤酒(220元/吨和250元/吨)、黄酒采用定额税率。

饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,应当按250元/吨的税率征收消费税。

【例题·多选题】下列消费品,属于消费税征税范围的有( )。

A.果木酒

B.药酒

C.调味料酒

D.黄酒

E.复制酒

【答案】ABDE

(三)化妆品

含美容、修饰类化状品、成套化妆品、高档护肤类化妆品。

【注意】不含舞台、戏剧、影视化妆用的上妆油、卸妆油、油彩。

【例题•多选题】依据消费税的有关规定,下列消费品中属于化妆品税目的有( )。

A.香水、香水精

B.高档护肤类化妆品

C.指甲油、蓝眼油

D.演员化妆用的上妆油、卸妆油

E.香皂、洗发水

【答案】ABC

(四)贵重首饰及珠宝玉石

金、银和金基、银基合金首饰,以及金、银和金基、银基合金的镶嵌首饰、钻石及钻石饰品、铂金首饰在零售环节纳税,税率5%;

其他非金银贵重首饰及珠宝玉石在生产(出厂)、进口、委托加工环节纳税,税率为10%。

【例题·单选题】下列属于消费税征税范围的是( )。

A.调味料酒

B.鞭炮引线

C.卫星通讯车

D.宝石坯

【答案】D

(五)鞭炮焰火

不含体育用的发令纸、鞭炮药引线。

(六)成品油

子目:1.汽油2.柴油3.石脑油4.溶剂油

5.润滑油

6.航空煤油

7.燃料油

【提示】各子目计税时,吨与升之间计量单位换算标准的调整由财政部、国家税务总局确定。

橡胶填充油、溶剂油原料属于溶剂油范围。

航空煤油(也叫喷气燃料)暂缓征收消费税。

同时符合下列条件的纯生物柴油免征消费税:(1)生产原料中废弃的动物油和植物油用量所占比重不低于70%;(2)生产的纯生物柴油符合国家《柴油机燃料调和生物柴油(BDl00)》标准。

成品油生产企业在生产成品油过程中,作为燃料、动力及原料消耗掉的自产成品油,免征消费税。

催化料、焦化料属于燃料油的征税范围。

(七)摩托车

含轻便摩托车和摩托车。

(八)小汽车

子目:1.乘用车2.中轻型商用客车

含9座内乘用车、10-23座内中型商用客车(按额定载客区间值下限确定)。

电动汽车以及沙滩车、雪地车、卡丁车、高尔夫车等均不属于本税目征税范围,不征消费税。

【例题•单选题】下列行为应缴纳消费税的是( )。

A.零售卷烟

B.进口金银首饰

C.生产销售果啤

D.生产销售电动汽车

【答案】C

(九)高尔夫球及球具

包括高尔夫球、高尔夫球杆、高尔夫球包(袋)、高尔夫球杆的杆头、杆身和握把。

(十)高档手表

包括不含增值税售价每只在10000元(含)以上的手表。

(十一)游艇

本税目只涉及符合长度、材质、用途等项标准的机动艇。

(十二)木制一次性筷子

未经打磨、倒角的木制一次性筷子属于本税目征税范围。

(十三)实木地板

含各类规格的实木地板、实木指接地板、实木复合地板及用于装饰墙壁、天棚的侧端面为榫、槽的实木装饰板,以及未经涂饰的素板。

(十四)电池

(十五)涂料

自2015年2月1日起,对电池、涂料征收4%的进口环节消费税。

自2016年1月1日起,对铅蓄电池征收4%的进口环节消费税。

【提示】考生要掌握消费税的征税项目,并把握消费税与增值税双层征收的环节。

【例题·多选题】关于消费税征收范围的说法正确的有( )。

A.用于水上运动和休闲娱乐等活动的非机动艇属于“游艇”的征收范围

B.对于购进乘用车或中轻型商用客车、整车生产的汽车属于“小汽车”的征收范围

C.实木指接地板及用于装饰、墙壁、天棚的实木装饰板属于“实木地板”的征收范围

D.高尔夫球(包)属于“高尔夫球及球具”的征收范围

E.以汽油、汽油组分调和生产的“甲醇汽油”和“乙醇汽油”属于“汽油”的征收范围

【答案】BCDE

【例题•多选题】根据现行税法,下列消费品的生产经营环节,既征收增值税又征收消费税的有( )。

A.卷烟的批发环节

B.金银饰品的生产环节

C.珍珠饰品的零售环节

D.高档手表的生产环节

E.酒类产品的批发环节【答案】AD。