国税局税收收入分析-ppt精选32页PPT

合集下载

《税收收入》课件

税收政策:税率、 税种、税收优惠 等

财政政策:政府 支出、财政赤字、 债务管理等

货币政策:利率 、货币供应量、 汇率等

产业政策:产业 扶持、产业升级 、产业转移等

经济发展水平:经济增长对税 收收入的影响

社会消费水平:消费增长对税 收收入的影响

收入分配:收入分配对税收收 入的影响

社会保障制度:社会保障制度 对税收收入的影响

税收收入分为中央和地方两部分

地方税收收入主要用于地方财政 支出,如基础设施建设、公共服 务等

添加标题

添加标题

添加标题

添加标题

中央税收收入主要用于国家财政 支出,如国防、外交、教育等

税收收入还可以用于社会保障、 扶贫等社会福利事业

教育:用于支持教育事业的发展

基础设施建设:用于支持基础设施建设

医疗:用于支持医疗事业的发展

行为税:包括印花税、车 船税等,由纳税人根据特 定行为缴纳

资源税:包括矿产资源税、 水资源税等,由纳税人根 据资源使用量缴纳

社会保障税:包括社会保 险税、医疗保险税等,由 纳税人根据收入水平缴纳

直接税包括个人所得税、企 业所得税等

税收收入分为直接税和间接 税两种

税收收入由政府根据国家法 律法规征收

间接税包括增值税、消费税 等

税收收入的征收标准根据不 同税种和纳税人的情况而定

税收收入的征收标准需要符 合国家法律法规和政策要求

经济增长:经济 增长越快,税收 收入越高

产业结构:不规模:企业 规模越大,税收 收入越高

税收政策:税收 政策的调整会影 响税收收入

优化税收结构:调整税率,降低企业税负,提高个人所得税 加强税收征管:提高税收征管效率,打击偷税漏税行为 推进税收信息化:利用大数据、云计算等技术,提高税收征管效率 完善税收政策:制定更加公平、合理的税收政策,促进经济发展

税收收入分析

(二)积极关注宏观经济的不确定性因素。今年以来,矿产品采选行业过度拖累全州经济和税收,目前整治整合虽然接近结束, ,但该行业税收目前已减收了1.14亿,而且还拖累了黑色金属有色金属冶炼行业的税收增长。这种情况本月虽然出现逆转,但对税收增收带来积极影响仍不明显.这是今年下半年最大的不确定性因素,必须密切关注并妥善应对。此外,国家发改委适当提高湖南的火力发电和非居民用电价格,一方面将补偿火力发电企业因电煤涨价增加的部分成本,但另一方面也将增加工业生产企业的能源成本,进一步挤占增值空间从而影响税收实现。

(四)1-7月重点税源企业税收累计入库情况。1-7月份重点税源企业累计实现应税销售收入805302.91万元,同比减少91705.53万元,下降10.22%;累计入库各税51595.68万元,增收4625.53万元,增长9.85%。其中入库增值税32908.76万元,占年度计划的26.56%,同比减收1659.44万元,下降4.80%;入库消费税12754.10万元,同比增收5629.51万元,增长79.02%;入库企业所得税5932.82万元,同比增收657.46万元,增长12.46%;重点税源监控企业实现各项税收收入占全部各税收入的58.45%。

(三)进一步夯实税收征管基础。全州国税系统应认真学习和积极推广省局税收分析预警和纳税评估系统,努力探索建立税源专业化管理为突破口,进一步加强税收征管,做好纳税评估、税务稽查工作,堵塞征管漏洞,对照税源管理、税种结构、税负水平等方面的税收工作,分析原因,深入调研,,找准问题,加强征管,切实解决一些长期困扰税收征管和收入质量的根本性问题,确保收入任务的完成。

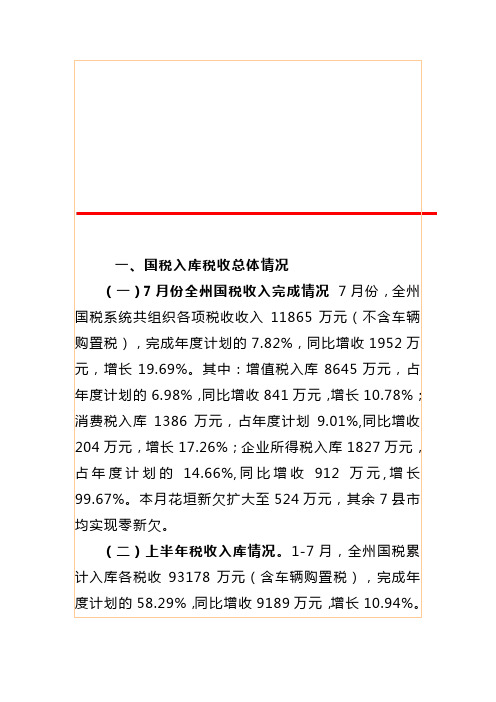

(二)上半年税收入库情况。1-7月,全州国税累计入库各税收93178万元(含车辆购置税),完成年度计划的58.29%,同比增收9189万元,增长10.94%。其中:国内增值税入库62261万元,占年度计划的50.25%,同比减收2473万元,下降3.82%;消费税入库12786万元,占年度计划的83.03%,同比增收5135万元,增长67.12%;企业所得税入库13154万元,占年度计划的105.57%,同比增收89万元,增长76.21%;个人所得税入库65万元,减收79万元;车辆购置税入库4912万元,占年度计划的60.64%,同比增收917万元,增长22.95%。

(四)1-7月重点税源企业税收累计入库情况。1-7月份重点税源企业累计实现应税销售收入805302.91万元,同比减少91705.53万元,下降10.22%;累计入库各税51595.68万元,增收4625.53万元,增长9.85%。其中入库增值税32908.76万元,占年度计划的26.56%,同比减收1659.44万元,下降4.80%;入库消费税12754.10万元,同比增收5629.51万元,增长79.02%;入库企业所得税5932.82万元,同比增收657.46万元,增长12.46%;重点税源监控企业实现各项税收收入占全部各税收入的58.45%。

(三)进一步夯实税收征管基础。全州国税系统应认真学习和积极推广省局税收分析预警和纳税评估系统,努力探索建立税源专业化管理为突破口,进一步加强税收征管,做好纳税评估、税务稽查工作,堵塞征管漏洞,对照税源管理、税种结构、税负水平等方面的税收工作,分析原因,深入调研,,找准问题,加强征管,切实解决一些长期困扰税收征管和收入质量的根本性问题,确保收入任务的完成。

(二)上半年税收入库情况。1-7月,全州国税累计入库各税收93178万元(含车辆购置税),完成年度计划的58.29%,同比增收9189万元,增长10.94%。其中:国内增值税入库62261万元,占年度计划的50.25%,同比减收2473万元,下降3.82%;消费税入库12786万元,占年度计划的83.03%,同比增收5135万元,增长67.12%;企业所得税入库13154万元,占年度计划的105.57%,同比增收89万元,增长76.21%;个人所得税入库65万元,减收79万元;车辆购置税入库4912万元,占年度计划的60.64%,同比增收917万元,增长22.95%。

财政学之税收收入(PPT 47页)

格言快递

Life is but a horse,either you ride it or it rides you. 人生就象一匹马,你不驾驭它, 它就驾驭你。

There's no harm in trying. 试试总没有坏处。

Knowledge is power. 知识就是力量。

第五章 税收收入

❖ 税收负担 ❖ 拉弗曲线

税

收 收

A

入

D

O

C

拉弗曲线的经济含义 :

1、高税率不一定取得高收入,而高收 入也不一定要实行高税率。

2、取得同样多的税收收入,可以采取 两种不同的税率。

3、保持适度的宏观税负水平是促进经 济增长的一个重要条件。

E

供给学派代表人物:

B

税率 Arthur B Laffer

税收负担关系国家财政收入的多少,也关系 着纳税人的利益。纳税人可以通过价格的变动, 将税收转移给他人负担,这就是税负转嫁。

我们为什么要纳税

二、税收的特征P162

税收的三个特征: 强制性、无偿性、固定性

强制性——政治权力,征税没商量,宪法 第56条有规定;

无偿性——不同于商品销售与服务收费; 固定性——依法征收,无法则无税(税收

法定主义)

纳税观念

由于税收具有强制性、无偿性, 是对纳税人利益的一种强制剥夺, 因此纳税人会想办法逃避纳税义 务。

全额累进税率是将课税对象的全部数额按 照与之相适应等级的累进税率征税。

超额累进税率是把征税对象划分为若干等 级,对每个等级部分分别规定相应税率,分 别计算税额,各级税额之和为应纳税额 。

全额累进税与超额累进税比较

税级

税率 (%)

适用全额累 进税率的应 税所得

Life is but a horse,either you ride it or it rides you. 人生就象一匹马,你不驾驭它, 它就驾驭你。

There's no harm in trying. 试试总没有坏处。

Knowledge is power. 知识就是力量。

第五章 税收收入

❖ 税收负担 ❖ 拉弗曲线

税

收 收

A

入

D

O

C

拉弗曲线的经济含义 :

1、高税率不一定取得高收入,而高收 入也不一定要实行高税率。

2、取得同样多的税收收入,可以采取 两种不同的税率。

3、保持适度的宏观税负水平是促进经 济增长的一个重要条件。

E

供给学派代表人物:

B

税率 Arthur B Laffer

税收负担关系国家财政收入的多少,也关系 着纳税人的利益。纳税人可以通过价格的变动, 将税收转移给他人负担,这就是税负转嫁。

我们为什么要纳税

二、税收的特征P162

税收的三个特征: 强制性、无偿性、固定性

强制性——政治权力,征税没商量,宪法 第56条有规定;

无偿性——不同于商品销售与服务收费; 固定性——依法征收,无法则无税(税收

法定主义)

纳税观念

由于税收具有强制性、无偿性, 是对纳税人利益的一种强制剥夺, 因此纳税人会想办法逃避纳税义 务。

全额累进税率是将课税对象的全部数额按 照与之相适应等级的累进税率征税。

超额累进税率是把征税对象划分为若干等 级,对每个等级部分分别规定相应税率,分 别计算税额,各级税额之和为应纳税额 。

全额累进税与超额累进税比较

税级

税率 (%)

适用全额累 进税率的应 税所得

我国现行的税收制度的规定30页PPT

的增值税额是多少?

例2、天津某进出口公司1998年6月进口一批空调,到岸价格 800000元人民币,关税税率为15%,消费税率为30%,该公

司6月份应纳增值税额是多少?

六、增值税的纳税申报及纳税地点

增值税纳税申报时间与主管国税机关核定的纳税期限

是相联系的。以1个月为一个纳税期的纳税人,自期 满之日起10日内申报纳税;以1日、3日、5日、 10日或15日为一个纳税期的纳税人,自期满之日起 5日内预缴税款,次月1至10日申报并结清上月应纳 税款。

税法对不得开具增值税专用发票的具体情形 作了规定。

第二节 消费税法律制度

一、消费税的概念和特点

消费税是对一些特定消费品和消费行为征收的一种税。

消费税的特点:1、征收范围具有选择性;2、征税环节具有单一性; 3、征收方法具有选择性;4、税率、税额具有差别性;5、税负具 有转嫁性。

一、消费税的纳税人 在中华人民共和国境内生产、委托加工和进口本条例规定的 消费品的单位和个人,为消费税的纳税义务人。 二、消费税的征税范围

税、进口消费税和进口增值税。经海关核

实,纳税义务人除申报进口增值税和 31.83万元人民币进口消费税却不符合税 法有关规定,为什么?

六、消费税的纳税环节 1、生产环节。纳税人生产的应税消费品,由生产者于销售 时纳税。其中自产自用的用于本企业连续生产的不纳税;用 于其他方面的,于移送使用时纳税。

委托加工的应税消费品,由受托方在向委托方交货时代扣代 缴。

3.某省旅行社1999年1月取得营业收入100万元,发生支出为:在

组织旅行过程中给其他单位住宿费、餐费、交通费及门票、订座费

20万元;出境旅行改由当地施行社接团,支付给旅游费25万元。

请计算该旅行社应纳营业税额。

例2、天津某进出口公司1998年6月进口一批空调,到岸价格 800000元人民币,关税税率为15%,消费税率为30%,该公

司6月份应纳增值税额是多少?

六、增值税的纳税申报及纳税地点

增值税纳税申报时间与主管国税机关核定的纳税期限

是相联系的。以1个月为一个纳税期的纳税人,自期 满之日起10日内申报纳税;以1日、3日、5日、 10日或15日为一个纳税期的纳税人,自期满之日起 5日内预缴税款,次月1至10日申报并结清上月应纳 税款。

税法对不得开具增值税专用发票的具体情形 作了规定。

第二节 消费税法律制度

一、消费税的概念和特点

消费税是对一些特定消费品和消费行为征收的一种税。

消费税的特点:1、征收范围具有选择性;2、征税环节具有单一性; 3、征收方法具有选择性;4、税率、税额具有差别性;5、税负具 有转嫁性。

一、消费税的纳税人 在中华人民共和国境内生产、委托加工和进口本条例规定的 消费品的单位和个人,为消费税的纳税义务人。 二、消费税的征税范围

税、进口消费税和进口增值税。经海关核

实,纳税义务人除申报进口增值税和 31.83万元人民币进口消费税却不符合税 法有关规定,为什么?

六、消费税的纳税环节 1、生产环节。纳税人生产的应税消费品,由生产者于销售 时纳税。其中自产自用的用于本企业连续生产的不纳税;用 于其他方面的,于移送使用时纳税。

委托加工的应税消费品,由受托方在向委托方交货时代扣代 缴。

3.某省旅行社1999年1月取得营业收入100万元,发生支出为:在

组织旅行过程中给其他单位住宿费、餐费、交通费及门票、订座费

20万元;出境旅行改由当地施行社接团,支付给旅游费25万元。

请计算该旅行社应纳营业税额。

关于税收工作情况的报告(PPT 44页)

4 建立高素质专业化干部队伍

全面深刻领会党的十八大和十八届三中全会精神的实 质和内涵,进一步增强围绕中心、服务大局的政治敏锐性 和工作的紧迫感和责任感。

大力加强干部队伍建设,加快培养适应形势发展要求的 高素质人才,进行干部分类培训、培养、管理、使用。

构建惩防体系

深化廉政教育,进一步树立廉洁从税意识,有效 提升干部遵守廉洁从政规定的自觉性 ;

行政 (四)强化征管基础,加强税收管理,不断提高税收征管

质效 (五)加强队伍建设、激发干部活力,不断提高行政效能 (六)加强党风廉政建设和政风行风建设,为国税事业保

驾护航

(一)加强税收分析,采取有 效措施,全力缩小收入差距

诚信纳税手牵手,共建和谐心连心

税收大幅度减收原因分析

煤炭行业作为全县的主导税源产业,长期 以来在国税收入中占据着举足轻重的地位。

组织收入原则:依法治税 应收尽收

加强对重点行业和重点 企业的服务、管理力度, 大力培植税源

全面推进税源专业 化管理模式,促 进税收收入持续 稳定增长

理念 :为国聚财、为民收税

提高依法行政水平

深入推行税收执法责任制,发挥内控机制自 我防范、自我纠错的功能,规范执法行为,降低 税收执法风险,使税收执法按法律的轨道运行,营 造公正公平的税收环境。

那么再找一个目标,继续这样忙,就 像省略 号一样 ,毫无 休止地 忙下去 ,翻开 历史的 长卷, 我们看 到牛顿 在忙着 他的实 验;爱 迪生在 忙着思 考;徐 霞客在 忙着记 载游玩 ;李时 珍在忙 着编写 《本草 纲目》 。再看 那位以 笔为刀 枪的充 满着朝 气与力 量的文 学 泰斗鲁迅,他正忙着用他独有的刀和 枪在不 停地奋 斗。忙 是省略 号,确 定了一 个目标 那么就 一直忙 下去吧!这样的 忙一定 会忙出 生命灵 动的色 彩。 忙是惊叹号。世界上的人都在忙着自 己的事 ,大自 然亦如 此,小 蜜蜂在 忙,以 蜂蜜为 回报。 那么人 呢?居 里 夫人的忙,以放射性元素的发现而得 到了圆 满的休 止符; 爱因斯 坦在忙 ,以相 对论的 问世而 画上了 惊叹号 ;李白 的忙, 以那豪 放的诗 歌而有 了很大 的成功 ;张衡 的忙, 因为那 地动仪 的问世 而让世 人仰慕 。每个 人都应 该有效 率的忙 ,而不 是整天 碌碌无 为 地白忙。人生是有限的、短暂的,因 此,每 个人都 应该在 有限的 生命里 忙出属 于他的 惊叹号 ;都应 在有限 的生命 里忙出 他的人 生精彩 篇章。 忙是万物、世界、人生中都不可缺 少的一 部分。 作为这 世上最 高级动 物的我 们,我 们在忙 什么呢 ?我们 要忙得 有 意义,有价值,我们要忙出属于我们 的精彩 。我们 的忙不 能永远 是问号 ,而应 是省略 号和感 叹号。 忙就要 忙得精 彩,忙 得不亦 乐乎。 解剖:本文将生活中的一句口头禅 “忙得 不亦乐 乎”机 智翻新 ,拟作 标题, 亮出一 道美丽 的风景 。并据 此展开 述说, 让

最新税收收入分析工作总结述职PPT模板

单击此处添加段落文本单 击此处添加段落文本单击 此处添加段落文本单击此 处添加段落文本

工作重点难点

单击此处输入小标题

单击此处输入文字单击此处输入文字 单击此处输入文字单击此处输入文字

工作 重点

单击此处输入小标题

单击此处输入文字单击此处输入文字 单击此处输入文字单击此处输入文字

工作 难点

点击此处添加标题

04 05 06

写下小标题

点击添加文字点击添加文字点击添加文字 点击添加文字点击添加文字点击添加文字

写下小标题

点击添加文字点击添加文字点击添加文字 点击添加文字点击添加文字点击添加文字

写下小标题

点击添加文字点击添加文字点击添加文字 点击添加文字点击添加文字点击添加文字

◎节标题一 ◎节标题二 ◎节标题三

点击添加文字内容点击添加文字内容点击添加

文字内容点击添加文字内容点击添加文字内容。

点击此处添加标题

点击此处添加标题

单击此处添加文字 单击此处添加文字 单击此处添加文字 单击此处添加文字

写入文本

写入文本

写入文本

写入文本

单击此处添加文字 单击此处添加文字

单击此处添加文字 单击此处添加文字

添加 标题

第四阶段

单击此处添 加文本,单 击此处添加 文本

Part

2

工作心得与体会

◎节标题一 ◎节标题二 ◎节标题三

点击添加文字内容点击添加文字内容点击添加

文字内容点击添加文字内容点击添加文字内容。

总结:税收收入分析工作总结

• 内容123 • 税收收入分析工作总结税收收入分析工作总结税 收收入分析工作总结税收收入分析工作总结 • 税收收入分析工作总结税收收入分析工作总结税 收收入分析工作总结 26947

国税局税收收入分析(ppt 30页)

包商银行股份有限 公司巴彦淖尔分行 预计入库税款40万元( 已入库税款19万元), 上年实际入库314万元, 预计减收274万元。 减收原因:上年查补入 库310万元。

开发开发区区国国税税局局

(二)企业所得税收入预测情况

具体说明:

增收 原因

中国移动

包商银行 恒泰证券

鸿达房地产 其它企业

恒泰证券有限责任 公司: 预计入库税款90万元 (已入库税款45万元 ),上年实际入库2万 元,增收88万元。

增收原因

主要原因:企业所得税主要来源于移动公司、包商银行、恒泰证券

公司等3户就地纳税的二级分支机构和1户房地产企业,税源相对稳 定。今年增收幅度比较大,主要是存在去年初次执行二级分支机构 就地纳税,有两个季度没有就地纳税的不可比因素。

开发开发区区国国税税局局

(二)企业所得税收入预测情况

具体说明:

2009年1-5月入库增值税154万元,同比减少295万元,减幅65%。全年 绒毛企业预计实现销售5亿元,上年实现销售9亿元,同比减少4亿元, 减收45%;重点税源企业全年预计实现税收800万元,同比减少814万 元,减收50%;

开发开发区区国国税税局局

(一)增消两税收入预测情况

1 重点税源预测情况

120

343 -223

-65%

春雪公司

8000 16479 -8479 -51%

150

353 -203

-58%

浩森公司

12500 23021 -10521 -46%

195

391 -196

-50%

利一泰公司

3500

6716 -3216 -48%

50

94

-44

-47%

税务业务基础知识介绍幻灯片PPT

3. 后台系统对开票数据同该纳税人申报 数据进行校验和对比;

4.未通过,纳税人修改申报数据; 通过,后台系统向介质中导入解锁命令;

5. 纳税人将介质中解锁命令导入 开票设备。

通过网络传递解锁命令。

流程1-5: 纳税人实时传递开票信息至系统后台。

网上开票

税收征收管理----中兴通抄报税产品

发票管理

抄 报

结合电子化申报和电子化认证,申报 业务直接获取认证业务的认证结果。

网页、短信、 语音发布平台

网上办税大厅

税收征收管理----中兴通认证管理产品

发票管理

认

证 中兴通

管 理

……

税收征收管理----抄报税

抄报税的目的

➢ 告知税务机关,设定时间段内的票据使用情况。

抄报税纳税人

➢ 增值税一般纳税人 ➢ 税控收款机用户

税收分类--按征税对象分为例

流转税

收益税

资源税

财产税

行为税

➢ 增值税 ➢ 营业税 ➢ 消费税 ➢ 关税

➢ 企业所得税 ➢ 个人所得税 ➢ 烟叶税

➢ 资源税 ➢ 耕地占用税 ➢ 城镇土地使 用税

➢ 房产税 ➢ 车船税 ➢ 契税 ➢ 土地增值税 ➢ 船舶吨位税

➢ 印花税 ➢ 固定资产定 向调节税

税收分类—增值税

6个直属分局

目录

1、税收简介

2、税制简介

3、我国税种

税务业务根底

4、税收分类 5、税务局职责划分

6、税收征收管理

7、税收征管的一般程序

税收简介

概念

税收是国家为了实现其职能,按照法定标准,无偿取得财 政收入的一种手段,是国家凭借政治权力参与国民收入分 配和再分配而形成的一种特定分配关系。

税收管理(第六版)课件:税收计划、税收会计、税收统计

税收计划管理是税务机关根据一定时期的经济政策 和国民经济发展状况,确定税收分配目标并为实现 这一目标而进行筹划的管理活动。

税收计划管理贯穿于税收管理的全过程。

(二)税收计划的分类

按照税收计划期限的不同,可以将税收计划分为长 期税收计划、中期税收计划和短期税收计划。

按照预算管理范围的不同,可以将税收计划分为中 央税收计划和地方税收计划。

(一)税收管理员制度应遵循的原则

税收管理员制度,应遵循管户与管事相结合、管理 与服务相结合、属地管理与分类管理相结合的原则。

税收管理员在基层税务机关及其税源管理部门的管 理下,贯彻落实税收法律、法规和各项税收政策, 按照管户责任,依法对分管的纳税人、扣缴义务人 (以下简称纳税人)申报缴纳税款的行为及其相关 事项实施直接监管和服务。

同时,还要经常对税收计划进行系统地考核、检 查和分析,及时了解情况,发现问题,从而采取 有力措施,加强管理,以保证税收收入计划按时 完成。

税收计划执行情况的检查与分析是税收管理的一 项经常性工作。

四、经济税源调查

(一)经济税源调查的作用 (二)经济税源调查的内容 (三)经济税源调查的方法

(二)经济税源调查的内容

1.国家经济政策对税收的影响 2.税制改革对税收的影响 3.国民经济各部门的税源情况对税收的影响 4.经济生活中以及社会生活中出现的新情况、新

问题对税收的影响

(三)经济税源调查的方法

1.经常性调查

经常性调查是结合税收管理的日常业务活动进行的,因 此又称为常规性或例行性调查。它往往通过定期、定点、 定内容等手段经常地、系统地收集和积累各个时期的经 济税源资料。它所提供的数据和资料是最直接的依据。

(二)税收管理员的主要职责

(1)宣传贯彻税收法律、法规和各项税收政策,开展纳税 服务,为纳税人提供税法咨询和办税辅导;督促纳税人按照 国家有关规定及时足额申报纳税、建立健全财务会计制度、 加强账簿凭证管理。

税收计划管理贯穿于税收管理的全过程。

(二)税收计划的分类

按照税收计划期限的不同,可以将税收计划分为长 期税收计划、中期税收计划和短期税收计划。

按照预算管理范围的不同,可以将税收计划分为中 央税收计划和地方税收计划。

(一)税收管理员制度应遵循的原则

税收管理员制度,应遵循管户与管事相结合、管理 与服务相结合、属地管理与分类管理相结合的原则。

税收管理员在基层税务机关及其税源管理部门的管 理下,贯彻落实税收法律、法规和各项税收政策, 按照管户责任,依法对分管的纳税人、扣缴义务人 (以下简称纳税人)申报缴纳税款的行为及其相关 事项实施直接监管和服务。

同时,还要经常对税收计划进行系统地考核、检 查和分析,及时了解情况,发现问题,从而采取 有力措施,加强管理,以保证税收收入计划按时 完成。

税收计划执行情况的检查与分析是税收管理的一 项经常性工作。

四、经济税源调查

(一)经济税源调查的作用 (二)经济税源调查的内容 (三)经济税源调查的方法

(二)经济税源调查的内容

1.国家经济政策对税收的影响 2.税制改革对税收的影响 3.国民经济各部门的税源情况对税收的影响 4.经济生活中以及社会生活中出现的新情况、新

问题对税收的影响

(三)经济税源调查的方法

1.经常性调查

经常性调查是结合税收管理的日常业务活动进行的,因 此又称为常规性或例行性调查。它往往通过定期、定点、 定内容等手段经常地、系统地收集和积累各个时期的经 济税源资料。它所提供的数据和资料是最直接的依据。

(二)税收管理员的主要职责

(1)宣传贯彻税收法律、法规和各项税收政策,开展纳税 服务,为纳税人提供税法咨询和办税辅导;督促纳税人按照 国家有关规定及时足额申报纳税、建立健全财务会计制度、 加强账簿凭证管理。

税收知识培训ppt课件

二、增值税的要素

㈡增值税的纳税人 2.小规模纳税人

• 小规模纳税人与一般纳税人的主要区别:

– 小规模纳税人销售货物或提供应税劳务不得 使用专用发票,即使确需开具专用发票,也 只能申请由主管国家税务机关代开。

– 小规模纳税人按简易办法计算应纳税额,不 能抵扣进项税额。

2023/12/31

二、增值税的要素

• 购进扣税法等价于采用间接减法对该环 节征收了增值税。

• 购进扣税法是各国实施的增值税征收方 法。

2023/12/31

二、增值税的要素

㈠增值税的征税对象 ㈡增值税的纳税人 ㈢增值税的税率和征收率 ㈣增值税的优惠政策

2023/12/31

二、增值税的要素

㈠增值税的征税对象——一般规定

• 增值税的征税对象是指在中国境内销售货 物或者提供加工、修理修配劳务以及进口 货物。

2023/12/31

二、增值税的要素

㈣增值税的优惠政策

2.增值税的减税规定 – 自2000年6月24日起至2010年底以前,对增值税一般纳 税人销售其自行生产的集成电路产品(含单晶硅片),按 17%的法定税率征收增值税后,对其增值税实际税负超 过6%的部分实行即征即退政策。 – 对企业生产的原料中搀有不少于30%的煤矸石、石煤、 粉煤灰、等的建材产品,免征增值税。 – 对承担粮食收储任务的国有粮食购销企业销售的粮食免 征增值税。 – 校办企业生产的应税货物,凡用于本校教学、科研方面 的,免征增值税。否则应按规定征税。

3.关于增值税税率的几点说明: • 增值税税率是不含税价税率,相应的计

税依据中必须不含税额。 • 纳税人兼营不同税率的货物或应税劳务

,应分别核算销售额;否则,从高适来自 增值税税率。2023/12/31

税收及税种介绍PPT课件

❖ 税目:税目是课税对象的具体化,反映 具体的征税范围,代表征税的广度。税 目一般可分为列举税目和概括税目。

榆林市地方税务局

3、税率:

❖ 税率是应纳税额与课税对象之间的比例, 是计算税额的尺度,代表课税的浓度, 关系着国家的收入多少和纳税人的负担 程度。

❖ 税率是税收制度的核心和灵魂。 ❖ 税率的形式:

1596万元4捐赠支出应调增所得额301701296万元109榆林市地方税务局5三费应调增所得额329150185425万元6应纳税所得额17075696642527085万元72013年应缴企业所得税27085256771万元110榆林市地方税务局1免税收入2免征减征企业所得税的所得农林牧渔项目优惠公共基础设施项目优惠环境保护节能节水项目的优惠技术转让所得的优惠111榆林市地方税务局低税率优惠符合条件的小型微利企业减按20的税率征收企业所得税国家需要重点扶持的高新技术企业减按15的税率征收企业所得税西部大开发税收优惠政策112榆林市地方税务局加计扣除的支出项目研发费用

榆林市地方税务局

4、减免税:

❖ 减税、免税是对某些纳税人或课税对象 的鼓励或照顾措施。

❖ 基本形式:税基式减免、税率式减免、 税额式减免。

❖ 减免税的分类:法定减免、临时减免、 特定减免

榆林市地方税务局

5、纳税环节:

❖ 指税法上规定的课税对象从生产到消费 的流转过程中应当缴纳税款的环节。

❖ 按照纳税环节的多少,可将税收课征制 度划分为两类:(1)一次课征制是指同 一税种在商品流转的全过程中只选择某 一环节课征的制度;(2)多次课征制是 指同一税种在商品流转全过程中选择两 个或两个以上环节课征的制度。

体规定各税种的征收对象、征收范围、 税目、税率、纳税地点等。 ❖ 税收程序法:是指税务管理方面的法律, 主要包括税收管理法、纳税程序法、发 票管理法、税务争议等。

榆林市地方税务局

3、税率:

❖ 税率是应纳税额与课税对象之间的比例, 是计算税额的尺度,代表课税的浓度, 关系着国家的收入多少和纳税人的负担 程度。

❖ 税率是税收制度的核心和灵魂。 ❖ 税率的形式:

1596万元4捐赠支出应调增所得额301701296万元109榆林市地方税务局5三费应调增所得额329150185425万元6应纳税所得额17075696642527085万元72013年应缴企业所得税27085256771万元110榆林市地方税务局1免税收入2免征减征企业所得税的所得农林牧渔项目优惠公共基础设施项目优惠环境保护节能节水项目的优惠技术转让所得的优惠111榆林市地方税务局低税率优惠符合条件的小型微利企业减按20的税率征收企业所得税国家需要重点扶持的高新技术企业减按15的税率征收企业所得税西部大开发税收优惠政策112榆林市地方税务局加计扣除的支出项目研发费用

榆林市地方税务局

4、减免税:

❖ 减税、免税是对某些纳税人或课税对象 的鼓励或照顾措施。

❖ 基本形式:税基式减免、税率式减免、 税额式减免。

❖ 减免税的分类:法定减免、临时减免、 特定减免

榆林市地方税务局

5、纳税环节:

❖ 指税法上规定的课税对象从生产到消费 的流转过程中应当缴纳税款的环节。

❖ 按照纳税环节的多少,可将税收课征制 度划分为两类:(1)一次课征制是指同 一税种在商品流转的全过程中只选择某 一环节课征的制度;(2)多次课征制是 指同一税种在商品流转全过程中选择两 个或两个以上环节课征的制度。

体规定各税种的征收对象、征收范围、 税目、税率、纳税地点等。 ❖ 税收程序法:是指税务管理方面的法律, 主要包括税收管理法、纳税程序法、发 票管理法、税务争议等。

如何写好税收收入分析幻灯片PPT

如何写好税收收入分析幻 灯片PPT

本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢!

一、什么是税收分析

税收分析: 是运用科学的理论和方法,对一定时 期内税收与经济税源、税收政策、税收征管等相 关影响因素及其相互关系进展分析、评价,查找 税收管理中存在的问题,进而提出完善税收政策、 加强税收征管的措施建议的一项综合性管理活动。 它是税收管理的重要内容和环节,是促进税收科 学化精细化管理、充分发挥税收职能的重要手段。

(三)税收分析的方法包括: 1.比照分析法〔规模、构造、增减、进度、关联

税种 〕 2.因素分析法〔经济、政策、征管、其它因素 〕 3.数理统计分析法 (一元或多元统计分析 ; 按

照时间序列进展分析,研究税收现 象在不同时间上的开展水平动态分 析等)

比照分析法

通过各项税收指标之间或者税收与经济 指标之间的比照来描述税收形势、提醒收 入中存在的问题。税收数据的比照分析通 常包括规模、构造、增减、进度、关联税 种等方面的比照分析,税收与经济的比照 分析主要采用税负和弹性两种方法。

归纳为四个方面: 1.税收入库情况是否正常 2.应征税收增长与经济是否协调 3.税收政策是否及时落实 4.征管手段是否取得成效

〔二〕步骤

1.占有资料,并不断扩大信息量。

2.运用各种方法对信息进展筛选整理,加工出需要 的各种分析表式。

3.提炼、归纳、总结有价值的信息,形成分析的初 步思路。

4.对初步思路进展相关分析,去伪存真,对要说明 的问题要寻找足够的论证加以印证。

5.撰写分析报告。

就税收分析而言,最重要的就是要彻底 消除传统的以方案完成情况为分析起点和 终点的做法,将收入分析的重点切实转移 到收入情况是否正常、收入增长与经济开 展是否协调、收入过程是否符合组织收入 原那么要求上来,深刻提醒税收增减变化 的内在原因,准确描述收入开展变化趋势, 提出切合实际的意见和建议,积极推动组 织收入工作和整体税收工作的顺利开展。

本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢!

一、什么是税收分析

税收分析: 是运用科学的理论和方法,对一定时 期内税收与经济税源、税收政策、税收征管等相 关影响因素及其相互关系进展分析、评价,查找 税收管理中存在的问题,进而提出完善税收政策、 加强税收征管的措施建议的一项综合性管理活动。 它是税收管理的重要内容和环节,是促进税收科 学化精细化管理、充分发挥税收职能的重要手段。

(三)税收分析的方法包括: 1.比照分析法〔规模、构造、增减、进度、关联

税种 〕 2.因素分析法〔经济、政策、征管、其它因素 〕 3.数理统计分析法 (一元或多元统计分析 ; 按

照时间序列进展分析,研究税收现 象在不同时间上的开展水平动态分 析等)

比照分析法

通过各项税收指标之间或者税收与经济 指标之间的比照来描述税收形势、提醒收 入中存在的问题。税收数据的比照分析通 常包括规模、构造、增减、进度、关联税 种等方面的比照分析,税收与经济的比照 分析主要采用税负和弹性两种方法。

归纳为四个方面: 1.税收入库情况是否正常 2.应征税收增长与经济是否协调 3.税收政策是否及时落实 4.征管手段是否取得成效

〔二〕步骤

1.占有资料,并不断扩大信息量。

2.运用各种方法对信息进展筛选整理,加工出需要 的各种分析表式。

3.提炼、归纳、总结有价值的信息,形成分析的初 步思路。

4.对初步思路进展相关分析,去伪存真,对要说明 的问题要寻找足够的论证加以印证。

5.撰写分析报告。

就税收分析而言,最重要的就是要彻底 消除传统的以方案完成情况为分析起点和 终点的做法,将收入分析的重点切实转移 到收入情况是否正常、收入增长与经济开 展是否协调、收入过程是否符合组织收入 原那么要求上来,深刻提醒税收增减变化 的内在原因,准确描述收入开展变化趋势, 提出切合实际的意见和建议,积极推动组 织收入工作和整体税收工作的顺利开展。