不良质量成本损失统计表(内部)

16949不良质量成本统计表

部 2损

质量处罚费用

失

其它损失费

客户三包索赔费用

处理三包的人员差率费

产品运输费 三包索赔

损失费 产品报废损失费 质量处罚费用

产品分析、鉴定等损失费

其它损失费

车间

车间 车间 车间 技术 生产 质量 销售 质量 质量 质量 质量 销售 质量 质量 质量 质量 质量 质量 销售 质量 质量 质量 质量

293.78

库房

半成品报 车间半成品损坏报废损失费 废损失费 工艺、变更等报废损失费

车间 0.00 技术 0.00

1.1280 0.00 1.1280 0.00

车间 0.00

技术

内

其它报废发生的损失费

1

部 损 失

仓库成品损坏报废损失费 成品报废

损失费 工艺、变更等报废损失费 其它报废发生的损失费

车间 0.00 库房 0.00 技术 0.00 车间 0.00

因生产失误返工损失费

返工返修 损失费

因工艺指导失误返工损失费

设备、工艺调试返工损失费

工艺错误造成的返工损失费

其它异常返工损失费

人员差旅费

客户现场 产品等的运输费(额外)

挑选或返 返工工时费 工损失费 客户质量处罚费用ຫໍສະໝຸດ 其它损失费处理退货人员差旅费

产品运输费(额外)

客户退货 退货品的返工或报废损失费

外 损失费 产品分析、鉴定等损失费

总计

#######

14314.82

年度销售 额:

12 183 600

不良质量成本率: 0.12%

制表:

审核:

0.00 0.00 0.00 0.00 108.56 0.00 0.00 0.00 0.00 0.00 0.00 0.00 40.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

内部不良质量成本损失统计表

统计部门:质量管理部

NO

质量事故内容描述

( 年 月)质量成本损失统计表(内部)

承认 确认 作成

不良 数

发生日期

发生场所 (客户处 /科建厂/ 合作厂/ 工地/来

料时)

客户名称

工程项目名称

■内部质量损失成本

不良质量失败成本损失明细

作成日期:

责任分割比例

年月日

备注

产品名 称 材料费 人工费 运输费 差旅 管理

部

技术 支持

部

系统 销售

部

订单 管理

组

采购

仓储 物流

科建 门窗

厂

科建 工程 管理

备注:责任分割比例说明:①原因是一个责任单位时,是100%全责;②原因是两个责任单位时,主责是50%~70%,次责是40%~20%;③原因是三个责任单位时,主责是60%,两个次责是各20%;④原因是四个责任单位时, 主责是50%,其它单位平分或按一定比例承担责任; 受控编号:

不良质量成本

备注:

统计/日期:审核人/日期:

外部不良成本统计表

年月单位:元

序号

项目

品名/零件号

索赔费用

退货损失

其他损失费用

合计

运输费

报废损失返工损失数量金额数量金额1

2

3

4

5

6

7

8

9

10

11

12

合计

注:1、索赔费用=支付给顾客的赔偿金+罚金+索赔处理费(交通费+住宿费+人工费)。

五、(内部损失成本+外部损失成本)/产值

统计/日期:审核/日期:

2、退货中报废损失金额=数量×单价(产品销售单价)。

3、退货中返工金额=数量×单价(返工人工费+材料费+复检费)。

4、上述所述单价为每一产品的常数,由财务部、生产部、品保部、生产车间共同确定。

5、其他损失费用包括客诉、退货、质量事故处理的人员交通费、公关费等。

备注:

统计/日期:审核/日期:

质量成本管理绩效表

内部不良成本统计表

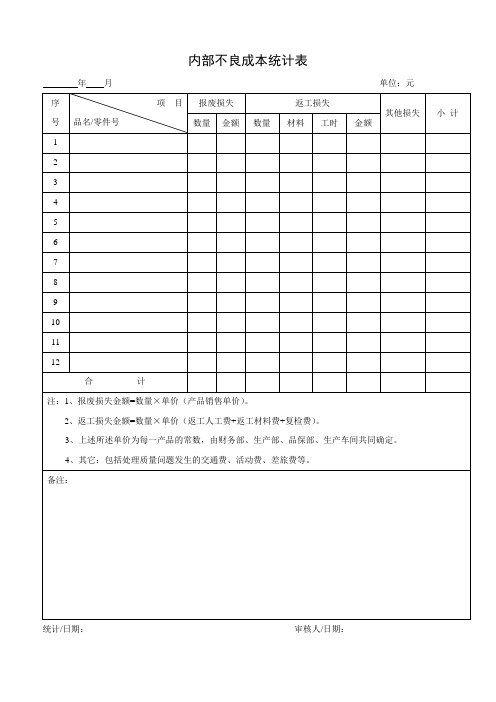

年月单位:元

序

号

项目

品名/零件号

报废损失

返工损失

其他损失

小计

数量

金额

数量

材料

工时

金额

1

2

3

4

5

6

7

8

9

10

11

12

合计

注:1、报废损失金额=数量×单价(产品销售单价)。

2、返工损失金额=数量×单价(返工人工费+返工材料费+复检费)。

3、上述所述单价为每一产品的常数,由财务部、生产部、品保部、生产车间共同确定。

IATF16949质量成本统计表范例

序号项目金额(元)占制造成本%金额(元)占制造成本%序号项目金额(元)占制造成本%金额(元)占制造成本%1废品损失0#DIV/0!0.00#DIV/0!1进货检验费用0#DIV/0!0#DIV/0!2返工损失0#DIV/0!0.00#DIV/0!2工序检验费用0#DIV/0!0#DIV/0!3复检费用0#DIV/0!0.00#DIV/0!3检测设备(器具)费用0#DIV/0!0#DIV/0!4停工费用0#DIV/0!0.00#DIV/0!4物理试验费用#DIV/0!#DIV/0!5数量偏差0#DIV/0!0.00#DIV/0!6价值降低0#DIV/0!0.00#DIV/0!0#DIV/0!0.00#DIV/0!#DIV/0!#DIV/0!序号项目金额(元)占制造成本%金额(元)占制造成本%序号项目金额(元)占制造成本%金额(元)占制造成本%1索赔费用0#DIV/0!0#DIV/0!1质量计划费用0#DIV/0!0#DIV/0!2退货损失0#DIV/0!0#DIV/0!2工艺评审费用0#DIV/0!0#DIV/0!3降价损失0#DIV/0!0#DIV/0!3质量改进措施费用0#DIV/0!0#DIV/0!4服务费用0#DIV/0!0#DIV/0!4质量报告费用0#DIV/0!0#DIV/0!5退回产品0#DIV/0!0#DIV/0!5质量培训费用0#DIV/0!0#DIV/0!6产品责任0#DIV/0!0#DIV/0!6其他费用#DIV/0!0#DIV/0!0#DIV/0!#DIV/0!#DIV/0!0#DIV/0!质量总成本0#DIV/0!制造成本#DIV/0!产值#DIV/0!编制:审核:日期:百元产值故障损失=(内部损失成本+外部损失成本)/产值×100%产值质量成本率:质量成本总额/产值×100%质量总成本与制造成本比率=质量总成本/制造成本×100%合计:合计:外部损失成本本月预防成本合计:合计:质量成本统计表所属时间:计量单位:元内部质量成本本月累计鉴别成本本月累计。

质量成本结构表

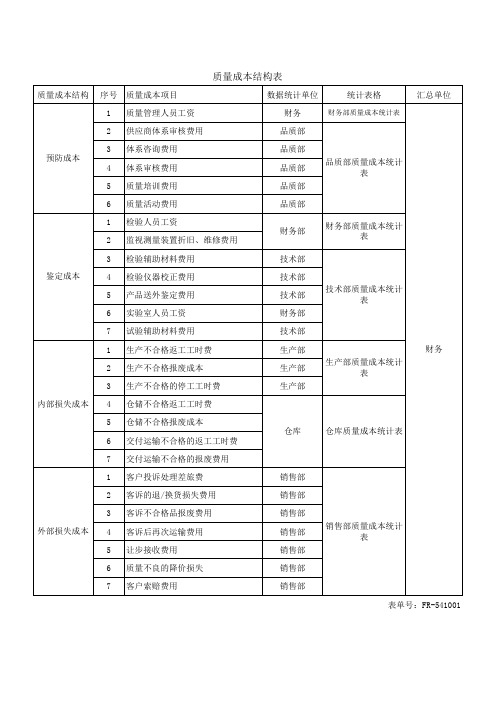

质量成本结构序号

质量成本项目数据统计单位统计表格汇总单位

1

质量管理人员工资财务财务部质量成本统计表2

供应商体系审核费用品质部3体系咨询费用品质部4

体系审核费用品质部5

质量培训费用品质部6

质量活动费用品质部1

检验人员工资2

监视测量装置折旧、维修费用3

检验辅助材料费用技术部4

检验仪器校正费用技术部5

产品送外鉴定费用技术部6

实验室人员工资财务部7

试验辅助材料费用技术部1

生产不合格返工工时费生产部2

生产不合格报废成本生产部3

生产不合格的停工工时费生产部4

仓储不合格返工工时费5

仓储不合格报废成本6

交付运输不合格的返工工时费7

交付运输不合格的报废费用1

客户投诉处理差旅费销售部2

客诉的退/换货损失费用销售部3

客诉不合格品报废费用销售部4

客诉后再次运输费用销售部5

让步接收费用销售部6

质量不良的降价损失销售部7客户索赔费用销售部

质量成本结构表

外部损失成本财务部仓库财务部质量成本统计表技术部质量成本统计表生产部质量成本统计表仓库质量成本统计表销售部质量成本统计表表单号:FR-541001预防成本

品质部质量成本统计表鉴定成本内部损失成本财务。

不良质量成本控制程序文件

1.目的降低产品成本,提高经济效益,并为评定质量管理体系的有效性提供依据2.范围本公司不良质量成本的管理工作。

3.职责3.1总经理负责不良质量成本月报表、不良质量成本分析报告、持续改善计划书的审核。

3.2管理者代表负责组织相关部门分析不良质量成本,制定持续改善计划并监督实施。

3.3财务部负责收集、汇总、核算各部门的不良质量成本数据,编制不良质量成本统计表、不良质量成本月报表、不良质量成本分析报告。

3.4相关部门负责收集、汇总不良质量成本数据并定期交财务部。

3.5技质部负责持续改善计划实施情况的跟踪验证与记录。

4.定义4.1预防成本:用于预防不合格品与故障所需的各项费用;4.2鉴定成本:用于评估产品是否满足规定要求所需各项费用;4.3内部失败成本:产品出厂前因不满足要求而支付的费用或产生的费用;4.4外部失败成本:产品出厂后因不满足要求,导致索赔、修理、更换或信誉损失而支付的费用。

5.程序5.1不良质量成本的分类:5.1.1预防成本5.1.2鉴定成本5.1.3内部失败成本5.1.4外部失败成本5.3不良质量成本计算方法5.3.1预防成本率=预防成本/不良质量总成本×100%5.3.2鉴定成本率=鉴定成本/不良质量总成本×100%5.3.3内部损失成本率=内部损失成本/不良质量总成本×100%5.3.4外部损失成本率=外部损失成本/不良质量总成本×100%5.3.5不良质量成本率=不良质量总成本/产品总成本×100%5.3.6产品销售收入不良质量成本率=不良质量总成本/产品销售收入总额×100%5.3.7利润不良质量成本率=不良质量总成本/总利润×100%5.4不良质量成本计划的制定每年年初,财务部负责编制“年度不良质量成本计划”,经总经理审核,总经理批准后发放给相关部门收集数据。

5.5不良质量成本数据的收集5.5.1相关部门负责按财务部的要求收集、统计本部门不良质量成本数据。

质量成本分析评估表

委托试验

量具仪器校验费

质量成本= + + +

检验仪器折旧

制造成本

可靠性实验费

销售额

实验损耗费

质量与制造成本比率 /

质量成本占销售额比率 /

说明

预防成本(20%)

为预防所用材料或制程中的产品发生瑕疵、不良品所投入的成本。如:员工教育费用、协作厂教育费用、可靠性之检测仪器购置费、过程分析及修正等。

鉴定成本(30%)

年 月份质量成本分析表

பைடு நூலகம்分类

项目

细目

费用

总计

占 的比率

分类

项目

细目

费用

总计

占 的比率

预防成本

质量工程

内部失败成本

报废

质量会议

返工返修

质量活动

重新加工

新产品审核

因质量停工损失

质量教育训练

协作厂辅导

外部失败成本

服务材料损失

抱怨处理损失

鉴定成本

进厂检验

减让损失

过程控制

逾期交货赔偿

成品控制

新品交换

破坏性试验

服务费用

为了鉴定材料、产品、作业系统所产生的费用。如:检验、稽核、试验等所产生的薪资及检验设备费用等。

失败成本(50%)

内部失败成本:在厂内所产生的材料及产品报废、返工返修、再检验及处理者的人力成本。

外部失败成本:在厂外、可户退回不良品,对次级品应允之减让索赔,甚至包括企业形象的损失。

FORM#:F0009/A

不良质量成本费用报表

因产品质量达不到规定的质量等级而降级所损失的费用

选别费

根据选别要求,为用户提供选别时所支付的费用和选别人员的工资总额

停工损失

因质量问题造成停工所损失的费用

产品质量事故处理费

因处理内部产品质量事故所支付的费用

外

部

损

失

成

本

索赔费

因产品质量未达到标准,对用户提出的申诉进行赔偿、处理所支付的费用

退货损失费

不良质量成本费用报表

二级

科目

三级

科目

具体内容

详细类别

金额

备注

内

部

损

失

成

本

报废损失

因产成品、半成品、在制品达不到质量要求且无法修复或在经济上不值得修复造成报废所损失的费用,以及外购元器件、零部件、原材料在采购、运输、仓储、筛选等过程中因质量问题所损失的费用

返修费

为修复不合格品并使之达到质量要求所支付的费用

外部损失质量成本率=外部损失质量成本/产值×100%

单位产品不良质量成本(元/单位产品)=一定时期内的不良质量成本/同期内的产量×100%

统计

审定

财务审定

批准

QR-FD-财-016A/0

因产品质量未达到标准造成用户退货、换货所损失的费用

折价损失费

产品质量未达到标准折价销售所损失的费用

选别费

根据选别要求,为用户提供选别时所支付的费用和选别人员的工资总额

质量成本核算公式

不良质量成本=内部损失质量成本+外部损失质量成本

不良质量成本率=不良质量成本/产值×100%

内部损失质量成本率=内部损失质量成本/产值×100%

质量成本报告标准模板

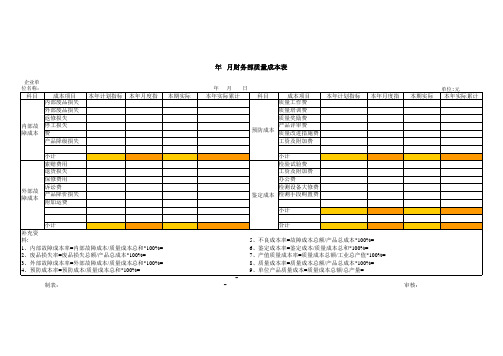

企业单位名称: 年 月 日 单位:元

科目

内部故 障成本

成本项目 本年计划指标 内部废品损失 外部废品损失 返修损失 停工损失 事故分析处理费 产品降级损失 小计 索赔费用 退货损失 保修费用 诉讼费 产品降价损失 附加运费

本年月度指

本期实际

本年实际累计

成本项目 质量工作费 质量培训费 质量奖励费 产品评审费 预防成本 质量改进措施费 工资及附加费 小计 检验试验费 工资及附加费 办公费 检测设备大修费 鉴定成本 检测手段购置费 小计

科目

本年计划指标

本年月度指

本期实际

本年实际累计

外部故 障成本

小计 补充资料: 1、内部故障成本率=内部故障成本/质量成本总和*100%= 2、废品损失率=废品损失总额/产品总成本*100%= 3、外部故障成本率=外部故障成本/质量成本总和*100%= 4、预防成本率=预防成本/质量成本总和*100%= 制表: -

合计 5、不良成本率=故障成本总额/产品总成本*100%= 6、鉴定成本率=鉴定成本/质量成本总和*100%= 7、产值质量成本率=质量成本总额/工业总产值*100%= 8、质量成本率=质量成本总额/产品总成本*100%= 9、单位产品质量成本=质量成本总额/总产量= 审核:

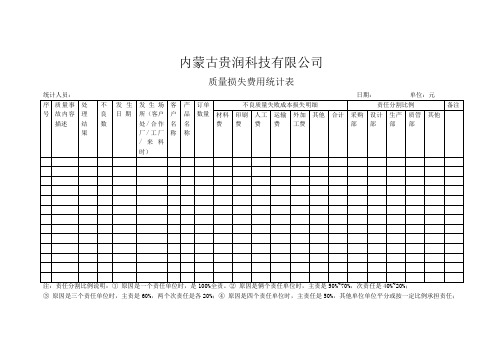

质量损失费用统计表

内蒙古贵润科技有限公司

质量损失费用统计表

统计人员:日期:单位:元

序

号

质量事故内容描述

处

理ቤተ መጻሕፍቲ ባይዱ

结

果

不

良

数

发生日期

发生场所(客户处/合作厂/工厂/来料时)

客户名称

产品名称

订单数量

不良质量失败成本损失明细

责任分割比例

备注

材料费

印刷费

人工费

运输费

外加工费

其他

合计

采购部

设计部

生产部

质管部

其他

注:责任分割比例说明:①原因是一个责任单位时,是100%全责。②原因是俩个责任单位时,主责是50%~70%,次责任是40%~20%;

不良质量成本管理规定

不良质量成本管理规定为加强公司质量成本的管理和对不良质量成本的控制,不断提高质量水平,并降低生产成本,特制定本管理规定。

一、职责1、质量处负责不良质量成本数据的收集、整理、分析、报告、考核以及相关管理工作。

2、其他相关部门负责数据的采集、提供,并根据控制措施要求进行实施和改进。

二、范围公司胎不良质量成本主要是指在生产过程和售后服务中产生的非预期费用,主要包括以下两个方面:1、内部质量损失:指生产过程中出现的不能满足规定的质量要求而发生的费用。

主要包括废次品损失、返工返修损失、产品质量事故损失、停工损失、其他。

2、外部质量损失:指销售后因不满足规定的质量要求导致索赔、修理、更换等而发生的费用。

包括:退货损失、降价损失、索赔费用、退赔损失、附加运费、事故损失,鉴定费(市场质量检查员的差旅费、补助、市场质量检查员的人工费等)、其他。

三、相关规定1、不良质量成本数据统计2、内部不良质量成本由相关制造部、部门负责根据《不良质量成本统计分析表》项目统计质量损失情况(实物状态),月底交技术质量中心处汇总。

(1)、公司胎技术质量部负责公司胎内部废品(包括半成品、成品)统计。

(2)、各生产厂制造部负责公司胎内部次品半成品情况及返工返修情况的统计,负责产品质量事故损失、停工损失的统计。

(3)、负责公司胎内部次品的统计。

3、外部不良质量成本由技术质量部、市场中心、海外中心根据《不良质量成本统计分析表》项目统计质量损失情况(实物状态),月底交公司胎技术质量处汇总。

(1) 、市场中心、海外中心负责退货损失、降价损失、索赔费用情况的统计。

(2)、技术质量处负责退赔及相关损失情况的统计。

4、不良质量成本的控制1、技术质量部根据公司胎质量管理状况,确定不良质量成本控制目标。

并根据生产厂、部门的不同,确定不同将考核标准分解。

2、技术质量部根据公司胎内部质量损失、外部质量损失情况,根据确定的不良质量成本控制目标统计分析,填写《不良质量成本报告》报告公司胎管理层。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

作 成统计部门:质量管理部■内部质量损失成本作成日期: 年 月 日备注材料费人工费运输费差旅费其它合计研发部质量管理部技术支持部系统销售部订单管理组采购仓储物流科建门窗厂科建工程管理

主责是50%,其它单位平分或按一定比例承担责任;

广东贝克洛幕墙门窗系统有限公司受控编号:QR-QA-20-A0发生场所

(客户处

/科建厂/合作厂/

工地/来

料时)客户名称工程项目名称产品名称责任分割比例NO 质量事故内容描述不良数发生日期不良质量失败成本损失明细( 年 月)

质量成本损失统计表(内部)承 认确 认

位时,。