最新经典计量经济学模型3

计量经济学 第三章

3-2.答:变量非线性、系数线性;变量、系数均线性;变量、系数均 线性;变量线性、系数非线性;变量、系数均为非线性;变量、系数均 为非线性;变量、系数均为线性。 3-3.答:多元线性回归模型与一元线性回归模型的区别表现在如下几 方面:一是解释变量的个数不同;二是模型的经典假设不同,多元线性 回归模型比一元线性回归模型多了“解释变量之间不存在线性相关关

方和较大,但相对来说其AIC值最低,所以我们选择该模型为最优的模

型。

(4)随着收入的增加,我们预期住房需要会随之增加。所以可以预

期β3>0,事实上其估计值确是大于零的。同样地,随着人口的增加,

住房需求也会随之增加,所以我们预期β4>0,事实其估计值也是如

此。随着房屋价格的上升,我们预期对住房的需求人数减少,即我们预

其中:——某天慢跑者的人数 ——该天降雨的英寸数 ——该天日照的小时数 ——该天的最高温度(按华氏温度) ——第二天需交学期论文的班级数Байду номын сангаас

请回答下列问题:(1)这两个方程你认为哪个更合理些,为什么? (2)为什么用相同的数据去估计相同变量的系数得

到不同的符号? 3-18.对下列模型: (1)

(2) 求出β的最小二乘估计值;并将结果与下面的三变量回归方程的最小二 乘估计值作比较:

(1) 检验模型A中的每一个回归系数在10%水平下是否为零(括 号中的值为双边备择p-值)。根据检验结果,你认为应该把 变量保留在模型中还是去掉?

(2) 在模型A中,在10%水平下检验联合假设H0:i =0(i=1,5,6,7)。说明被择假设,计算检验统计值,说明其 在零假设条件下的分布,拒绝或接受零假设的标准。说明你 的结论。

(3) ,你认为哪一个估计值更好? 3-19.假定以校园内食堂每天卖出的盒饭数量作为被解释变量,盒饭 价格、气温、附近餐厅的盒饭价格、学校当日的学生数量(单位:千 人)作为解释变量,进行回归分析;假设不管是否有假期,食堂都营 业。不幸的是,食堂内的计算机被一次病毒侵犯,所有的存储丢失,无 法恢复,你不能说出独立变量分别代表着哪一项!下面是回归结果(括 号内为标准差):

计量经济学_三元线性回归模型案例分析

选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。

由于税制改革难以量化,而且1985年以后财税体制改革对税收增长影响不是很大,可暂不考虑。

所以解释变量设定为可观测“国内生产总值(GDP)”、“财政支出”、“商品零售物价指数”一,数理经济学方程Y = C(1) + C(2)*XY i=β0+β2X2+β3X3+β4X4二,计量经济学方程设定线性回归模型为:Y i=β0+β2X2+β3X3+β4X4+μ三,数据收集从《国家统计局》获取以下数据:年份财政收入(亿元)Y 国内生产总值(亿元)X2财政支出(亿元)X3商品零售价格指数(%)X41978 519.28 3624.1 1122.09 100.7 1979 537.82 4038.2 1281.79 102 1980 571.7 4517.8 1228.83 106 1981 629.89 4862.4 1138.41 102.4 1982 700.02 5294.7 1229.98 101.9 1983 775.59 5934.5 1409.52 101.5 1984 947.35 7171 1701.02 102.8 1985 2040.79 8964.4 2004.25 108.8 1986 2090.73 10202.2 2204.91 106 1987 2140.36 11962.5 2262.18 107.3 1988 2390.47 14928.3 2491.21 118.5 1989 2727.4 16909.2 2823.78 117.81990 2821.86 18547.9 3083.59 102.1 1991 2990.17 21617.8 3386.62 102.9 1992 3296.91 26638.1 3742.2 105.4 1993 4255.3 34636.4 4642.3 113.2 1994 5126.88 46759.4 5792.62 121.7 1995 6038.04 58478.1 6823.72 114.8 1996 6909.82 67884.6 7937.55 106.1 1997 8234.04 74462.6 9233.56 100.8 1998 9262.8 78345.2 10798.18 97.4 1999 10682.58 82067.5 13187.67 97 2000 12581.51 89468.1 15886.5 98.5 2001 15301.38 97314.8 18902.58 99.2 2002 17636.45 104790.6 22053.15 98.7四,参数估计利用eviews软件可以得到Y关于X2的散点图:可以看出Y和X2成线性相关关系Y关于X3的散点图:可以看出Y和X3成线性相关关系Y关于X1的散点图:Dependent Variable: YMethod: Least SquaresDate: 01/09/10 Time: 13:16Sample: 1978 2002Included observations: 25Variable Coefficient Std. Error t-Statistic Prob.C -2582.755 940.6119 -2.745825 0.0121X2 0.022067 0.005577 3.956633 0.0007X3 0.702104 0.033236 21.12474 0.0000X4 23.98506 8.738296 2.744821 0.0121R-squared 0.997430 Mean dependent var 4848.366Adjusted R-squared 0.997063 S.D. dependent var 4870.971S.E. of regression 263.9591 Akaike info criterion 14.13511Sum squared resid 1463163. Schwarz criterion 14.33013Log likelihood -172.6889 F-statistic 2717.254Durbin-Watson stat 0.948521 Prob(F-statistic) 0.000000模型估计的结果为:Y i=-2582.755+0.022067X2+0.702104X3+23.98506X4(940.6119) (0.0056) (0.0332) (8.7383)t={-2.7458} {3.9567} {21.1247} {2.7449}R2=0.997 R2=0.997 F=2717.254 df=21五,相关检验1.经济意义检验模型估计结果说明,在假定其他变量不变的情况下,当年GDP 每增长1亿元,税收收入就会增长0.02207亿元;在假定其他变量不变的情况下,当年财政支出每增长1亿元,税收收入就会增长0.7021亿元;在假定其他变量不变的情况下,当零售商品物价指数上涨一个百分点,税收收入就会增长23.985亿元。

计量经济学(3)

则称

t 服从EGARCH过程。

模型中条件方差采用了自然对数形式,意味着 ht 非负且杠 杆效应是指数型的。若 0 ,说明信息作用非对称。 当 0 时,杠杆效应显著。

17

2. (G)ARCH-M模型

如果随机过程{ y t}有表现形式

t = 1,2,.......,T。

yt = x t' + g ( ht ) + t 其中, t = ht v t { v t }独立同分布,且 v t ~N(0,1),

6

(2) 模型形式

ARCH模型也可以表述为

t =

ht v t

ht

= a 0 + a1 t21 + ...... + a q t2q

其中,{ v t} 独立同分布,且 v t ~ N(0,1), t = 1,2,.......,T。

7

3. ARCH效应检验 拉格朗日乘子检验(LM检验) 辅助回归模型

22

5. PARCH模型

t

=

ht v t

q

ht 0 j ( t j j t j ) i ht i

p

其中,

j 1

> 0,

1.

i 1

是标准差 ht

的幂参数,

用来评价冲击对条件方差的影响幅度; 0 ,存在非 对称效应. 模型中, = 2 , = 0 ,则PARCH模型为GARCH模型.

上述过程称为广义的ARCH过程,简称为GARCH过程, 记作 t ~ GARCH(p ,q)。 与ARMA模型类似,当ARCH( q )中, q 很大时, 可以进行结构变化。 12

计量经济学-3多元线性回归模型

2020/12/8

计量经济学-3多元线性回归模型

•第一节 概念和基本假定

•一、基本概念: • 设某经济变量Y 与P个解释变量:X1,X2,…,XP存在线性依

存关系。 • 1.总体回归模型:

•其中0为常数项, 1 ~ P 为解释变量X1 ~ XP 的系数,u为随机扰动项。 • 总体回归函数PRF给出的是给定解释变量X1 ~ XP 的值时,Y的期 望值:E ( Y | X1,X2,…,XP )。 • 假定有n组观测值,则可写成矩阵形式:

计量经济学-3多元线性回归模型

•2.样本回归模型的SRF

计量经济学-3多元线性回归模型

•二、基本假定: • 1、u零均值。所有的ui均值为0,E(ui)=0。 • 2、u同方差。Var(ui)=δ2,i=1,2,…,n

计量经济学-3多元线性回归模型

•

计量经济学-3多元线性回归模型

•

•第二节 参数的最小二乘估 计

•五、预测

•(一)点预测 •点预测的两种解释:

计量经济学-3多元线性回归模型

•(二)区间预测

计量经济学-3多元线性回归模型

计量经济学-3多元线性回归模型

计量经济学-3多元线性回归模型

计量经济学-3多元线性回归模型

计量经济学-3多元线性回归模型

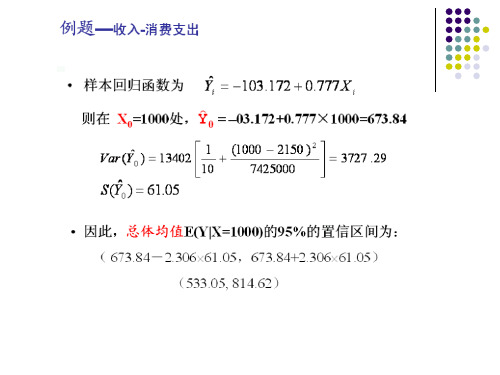

•例5,在例1中,若X01=10,X02=10,求总体均值E(Y0|X0) 和总体个别值Y0的区间预测。

•

Yi=β0+β1Xi1+β2Xi2+ui

计量经济学-3多元线性回归模型

计量经济学-3多元线性回归模型

计量经济学-3多元线性回归模型

•三、最小二乘估计的性质

计量经济学-3多元线性回归模型

3、计量经济学【一元线性回归模型——参数估计】

ˆ Y i

(8) 651.8181 753.6363 855.4545 957.2727 1059.091 1160.909 1262.727 1364.546 1466.364 1568.182 11100

ˆ ei Yi Y i

(9)=(2)-(8) 48.18190 -103.6363 44.54550 -7.272700 40.90910 -10.90910 -62.72730 35.45450 83.63630 -68.18190

假设 5:随机误差项服从 0 均值,同方差的正态 分布,即

2 i ~ N (0, ), ,,,,,,,,, ,, i 1,2, n

以上这些假设称为线性回归模型的经典假

设,满足这些假设的线性回归模型,也称为 经典线性回归模型(classical linear regression model)。在回归分析的参数估计和统计检验 理论中,许多结论都是以这些假定作为基础 的。如果违背其中的某一项假定,模型的参 数估计就会存在问题,也就是说最小二乘法 (OLS)就不再适用,需对模型进行修正或 采用其他的方法来估计模型了。

二、参数的普通最小二乘估计(OLS) 三、最小二乘估计量的性质 四、参数估计量的概率分布及随机误差项

方差的估计

给出一元线性回归模型的一般形式:

Yi 0 1 X i i ,,,, , i 1, 2, ,n

其中 Yi :被解释变量,X i :解释变量,0 和 1 :待估参 数; i :随机误差项;

ei2

(10) 2321.495 10740.48 1984.302 52.89217 1673.554 119.0085 3934.714 1257.022 6995.031 4648.771 33727.27

计量经济学 第三章、经典单方程计量经济学模型:多元线性回归模型

第三章、经典单方程计量经济学模型:多元线性回归模型一、内容提要本章将一元回归模型拓展到了多元回归模型,其基本的建模思想与建模方法与一元的情形相同。

主要内容仍然包括模型的基本假定、模型的估计、模型的检验以及模型在预测方面的应用等方面。

只不过为了多元建模的需要,在基本假设方面以及检验方面有所扩充。

本章仍重点介绍了多元线性回归模型的基本假设、估计方法以及检验程序。

与一元回归分析相比,多元回归分析的基本假设中引入了多个解释变量间不存在(完全)多重共线性这一假设;在检验部分,一方面引入了修正的可决系数,另一方面引入了对多个解释变量是否对被解释变量有显著线性影响关系的联合性F检验,并讨论了F检验与拟合优度检验的内在联系。

本章的另一个重点是将线性回归模型拓展到非线性回归模型,主要学习非线性模型如何转化为线性回归模型的常见类型与方法。

这里需要注意各回归参数的具体经济含义。

本章第三个学习重点是关于模型的约束性检验问题,包括参数的线性约束与非线性约束检验。

参数的线性约束检验包括对参数线性约束的检验、对模型增加或减少解释变量的检验以及参数的稳定性检验三方面的内容,其中参数稳定性检验又包括邹氏参数稳定性检验与邹氏预测检验两种类型的检验。

检验都是以F检验为主要检验工具,以受约束模型与无约束模型是否有显著差异为检验基点。

参数的非线性约束检验主要包括最大似然比检验、沃尔德检验与拉格朗日乘数检验。

它们仍以估计无约束模型与受约束模型为基础,但以最大似然原χ分布为检验统计量理进行估计,且都适用于大样本情形,都以约束条件个数为自由度的2的分布特征。

非线性约束检验中的拉格朗日乘数检验在后面的章节中多次使用。

二、典型例题分析例1.某地区通过一个样本容量为722的调查数据得到劳动力受教育的一个回归方程为36.0.+=-10+094medufedu.0sibsedu210131.0R2=0.214式中,edu为劳动力受教育年数,sibs为该劳动力家庭中兄弟姐妹的个数,medu与fedu分别为母亲与父亲受到教育的年数。

计量经济学3元线性回归模型

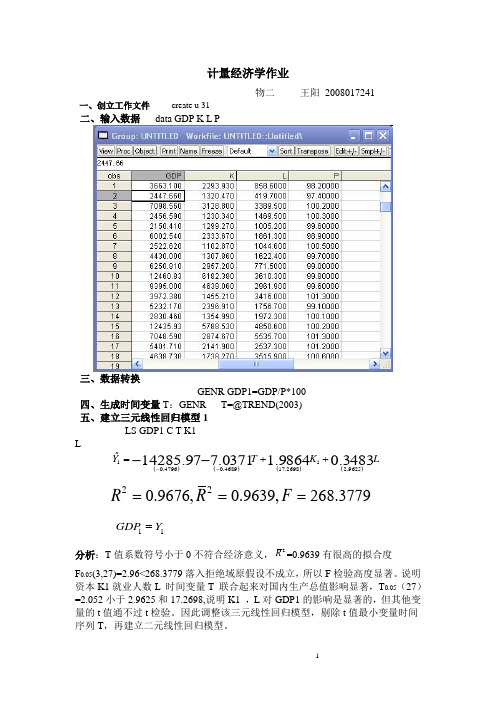

计量经济学作业物二 王阳 2008017241一、创立工作文件 create u 31二、输入数据 data GDP K L P三、数据转换GENR GDP1=GDP/P*100四、生成时间变量T :GENR T=@TREND(2003)五、建立三元线性回归模型1LS GDP1 C T K1L()()()()110.47960.468917.2698 2.9625ˆ14285.977.0371 1.98640.3483Y T K L --=++--220.9676,0.9639,268.3779R R F === 11GDP Y =分析:T 值系数符号小于0不符合经济意义,2R =0.9639有很高的拟合度F 0.05(3,27)=2.96<268.3779落入拒绝域原假设不成立,所以F 检验高度显著。

说明资本K1就业人数L 时间变量T 联合起来对国内生产总值影响显著,T 0.05(27)=2.052小于2.9625和17.2698,说明K1 ,L 对GDP1的影响是显著的,但其他变量的t 值通不过t 检验。

因此调整该三元线性回归模型,剔除t 值最小变量时间序列T ,再建立二元线性回归模型。

六、建立二元线性回归模型2 LS GDP1 C K1 L()()()211.464919.3605 2.9732ˆ321.0325 2.00820.3361Y K L -=++-220.96720.9650413.9922R R F ===,,21GDP Y =分析:回归系数的符号和数值合理,模型可决系数很高;F 0.05(3,27)=2.96<413.9922落入拒绝域,说明就业人数L 和资本K 对GDP 的总影响是显著的,T 0.05(27)=2.052L 和K 均能通过t 检验,表明其各自对GDP 的影响均是显著的。

七、建立非线性回归模型3GENR LNGDP1=log(GDP1) GENR LNL=log(L) GENR LNK1=log(K1) 建立回归模型 LS LNGDP1 C LNL LNK1()()()30.9482 3.128016.4652ˆ10.25620.17670.9576LNY LNL LNK -=+--220.97230.9703490.6044R R F ===,,31GDP Y =分析:资本与劳动的回归系数都在0到1之间符合经济意义,,而且拟合优度较模型2还略有提高,解释变量都通过了显著性检验,模型中各解释变量依然显著。

经典计量经济学模型

假设6也被称为模型没有设定偏误(specification

20e19r/9r/2o0r)

24

案例分析

某地个人储蓄Y,个人可支配收入X。 根据经济理论建立计量经济模型

2019/9/20

25

图形检验

2019/9/20

26

二、参数的普通最小二乘估计(OLS)

给定一组样本观测值(Xi, Yi)(i=1,2,…n) 要求样本回归函数尽可能好地拟合这组值.

(Yi 0 1 X i )2 ]

^

0

0

^

^

2 (Yi 0 1 X i )

^

^

Q [

^

(Yi 0 1 X i )2 ]

^

1

1

^

^

2 (Yi 0 1 X i )X i

2019/9/20

29

方程组(*)称为正规方程组(normal equations)。

普通最小二乘法(Ordinary least squares, OLS)给出的判断标准是:二者之差的平方和

n

n

Q (Yi Yˆi )2 (Yi (ˆ0 ˆ1 X i )) 2

1

1

最小。

2019/9/20

27

2019/9/20

28

求平方和的极值

^

^

Q

^

[

3500 4000

2019/9/20

8

• 概念:

在给定解释变量Xi条件下被解释变量Yi的期望 轨迹称为总体回归线(population regression line),或更一般地称为总体回归曲线 (population regression curve)。

计量经济学 詹姆斯斯托克 第3章 多元线性回归模型

i 2 i

10 21500 21500 53650000

1 X Y X1

1 X2

Y1 1 Y2 Yi 15674 X n X iYi 39468400 Yn

i i

638 1122 1155 1408 1595 1969 2078 2585 2530

ˆ 1

x y x

2 i

5769300 0.777 7425000

ˆ Y ˆ X 1567 0.777 2150 103 .172 0 0

因此,由该样本估计的回归方程(样本回归函数) 为:

i 1

n

2

ˆ ˆ X ˆ X ˆ X ))2 Q (Yi ( 0 1 1i 2 2i k ki

i 1

n

于是得到关于待估参数估计值的正规方程组:

ˆ ˆ X ˆ X ˆ X ) Y ( 0 1 1i 2 2i k ki i ˆ ˆ X ˆ X ˆ X ) X Y X ( 0 1 1i 2 2i k ki 1i i 1i ˆ ˆ X ˆ X ˆ X ) X Y X ( 0 1 1i 2i 2i k ki 2i i 2i ˆ ˆ ˆ ˆ ( 0 1 X 1i 2 X 2 i k X ki ) X ki Yi X ki

习惯上:把常数项看成为一个虚变量的系 数,该虚变量的样本观测值始终取1。这样: 模型中解释变量的数目为(k +1)。

Yi 0 1 X 1i 2 X 2 i k X ki i

也被称为 总体回归函数 的 随机表达形式 。它的 非随机表达式为:

计量经济学----几种常用的回归模型

• P175图6.10

几种常用的回归模型计量经济学回归模型计量经济学常用模型常用回归模型常用的回归模型计量经济学回归分析计量经济学线性回归计量经济学回归计量经济学逐步回归法计量经济学非线性回归

几种常用的回归模型

1. 对数线性模型 2. 半对数模型 3. 倒数模型 4. 对数倒数模型

1. 对数线性模型(不变弹性模型)

2的含义?

• 其测度了Y的瞬时增长率,即Y随着时间t变化的变 化率。 • 例如,Y为个人的年消费支出,t为年度,那么斜 率系数为个人消费支出的年增长率。

证明:

d(ln Y ) dY Y dY dt 2 dt dt Y

• 注意根据斜率系数的估计值也可以求出复 合增长率r的值。

线性到对数模型

回归子的相对改变量 2 回归元的绝对改变量

• 半对数模型的斜率系数度量了解释变量一个单位 的绝对变化,对应的因变量的相对变化量。 • P166例6.4

对数到线性模型(解释变量对数形式)

Yi 1 2 ln X i i

dY 2 d(lnX ) dX X

dY

2的含义?

证明:

d(ln Y ) dY Y 2 d(ln X ) dX X

适用性?

• 画出lnYi对lnXi的散点图,看是否近似为一 条直线,若是,则考虑此模型。 • P165例6.3

例:柯布--道格拉斯生产函数(P210)

Y AK L e

i

ln Y ln A ln K ln L i ln Y 0 lnK lnL i

• 其测度了X变化1%时Y的绝对变化量,当X变化1% 时,Y绝对变化为0.01 2

3. 倒数模型

计量经济学 实验3 多元回归模型

目录目录 (1)一、建立多元线性回归模型 (3)(一) 建立包括时间变量的三元线性回归模型; (3)1. 建立工作文件:CREATE A 78 94 (3)2. 输入统计资料:DATA Y L K (3)3. 生成时间变量t:GENR T=@TREND(77) (3)4. 建立回归模型:LS Y C T L K (3)(二) 建立剔除时间变量的二元线性回归模型; (4)(三) 建立非线性回归模型——C-D生产函数。

(5)二、比较、选择最佳模型 (8)(一) 回归系数的符号及数值是否合理; (8)(二) 模型的更改是否提高了拟合优度; (8)(三) 模型中各个解释变量是否显著; (8)(四) 残差分布情况 (8)实验三多元回归模型【实验目的】掌握建立多元回归模型和比较、筛选模型的方法。

【实验内容】建立我国国有独立核算工业企业生产函数。

根据生产函数理论,生产函数的基本形式为:()ε,tY=。

其中,L、K分别为生产过程中投入的劳动与资金,fL,K,时间变量t反映技术进步的影响。

表3-1列出了我国1978-1994年期间国有独立核算工业企业的有关统计资料;其中产出Y为工业总产值(可比价),L、K分别为年末职工人数和固定资产净值(可比价)。

资料来源:根据《中国统计年鉴-1995》和《中国工业经济年鉴-1995》计算整理【实验步骤】一、 建立多元线性回归模型(一) 建立包括时间变量的三元线性回归模型;在命令窗口依次键入以下命令即可:1. 建立工作文件: CREATE A 78 942. 输入统计资料: DATA Y L K3. 生成时间变量t : GENR T=@TREND(77)4. 建立回归模型: LS Y C T L K则生产函数的估计结果及有关信息如图3-1所示。

图3-1 我国国有独立核算工业企业生产函数的估计结果 因此,我国国有独立工业企业的生产函数为:K L t y 7764.06667.06789.7732.675ˆ+++-= (模型1)t =(-0.252) (0.672) (0.781) (7.433)9958.02=R 9948.02=R 551.1018=F 模型的计算结果表明,我国国有独立核算工业企业的劳动力边际产出为0.6667,资金的边际产出为0.7764,技术进步的影响使工业总产值平均每年递增77.68亿元。

第一讲经典计量经济学模型

方差分析表

变差来源 归于回归模型 归于残差 总变差

平方和

自由度

方差

第一讲经典计量经济学模型

F检验

建立统计量:

给定a,查F分布表得临界值Fa(k,n-k-1)

▼如果F>Fa(k,n-k-1),则拒绝H0,说明回归模型有显著 意义,即所有解释变量联合起来对Y有显著影响。

▼如果F<Fa(k,n-k-1),则接受H0,说明回归模型没有显 著意义,即所有解释变量联合起来对Y没有显著影响。

多元线性回归模型的基本假定

假定1:零均值假定 假定2:同方差假定 假定3:无自相关假定 假定4:随机扰动项与解释变量不相关

第一讲经典计量经济学模型

假定5:无多重共线性假定 假定各解释变量之间不存在线性关系(线性无 关),亦即解释变量观测值矩阵X列满秩。

假定6:正态性假定

第一讲经典计量经济学模型

二、普通最小二乘法(OLS) 1、普通最小二乘法

修正的可决系数

修正的可决系数为

特点:

k越大, 越小。 综合了精度和变量数两个因素,兼 顾了精确性和简洁性。

R2必定非负,但 可能为负值。

第一讲经典计量经济学模型

信息准则

为了比较不同解释变量个数k的多元回归模型的拟合优度, 常用的标准还有: 赤池信息准则(Akaike information criterion, AIC)

第一讲经典计量经济学 模型

2020/12/5

第一讲经典计量经济学模型

专题一 经典计量经济学模型

第一节 经典多元线性回归模型 第二节 异方差性 第三节 序列相关性 第四节 多重共线性 第五节 虚拟变量模型 第六节 滞后变量模型

第一讲经典计量经济学模型

计量经济学-第3章(一元线性回归模型)-文档资料

即:

Yi E (Yi X i ) u i

Yi的变化可以分为两部分,一部分是可以由Xi的变化解释 的,另一部分来自随机扰动。Yi向Xi所解释的“平均水平”回 归,这就是“回归”的含义。而斜率系数β 1是指,Xi每变化一 个单位,Yi平均变化β 1个单位。β 0是样本回归直线的截距。

《计量经济学》,王少平、杨继生、欧阳志刚主编

假定2:解释变量是外生变量。 即

Cov(ui , u j ) 0

i j , i, j 1, 2,

,N

《计量经济学》,王少平、杨继生、欧阳志刚主编 (3.1.5)

二、普通最小二乘法(OLS)

基于假定3,我们对模型(3.1.1)取条件期望,则有: E (Yi X i ) 0 1 X i 3.1.6) (

5

第一步 构造含有待估计系数的残差平方和 并对其求最小

N Q ˆ ˆ X )0 2 ( Y i 0 1 i ˆ N N 0 i 1 2 ˆ ˆ X )u ˆ ˆi min Q u ( Y i i 0 1 i ˆ ˆ N , 1 i 1 Q i2 ˆ ˆ X )X 0 (Y i 3.1.70 i ( ) 1 i ˆ i 1 1

N 就是说,如果我们能得到不同于最小 由于最小二乘估计量拥有一个“好” 即样本容量趋于无穷大时,估计量依 二乘估计量的其他线性无偏估计量, 渐近有效性 的估计量所应具备的有限样本性质, 概率收剑于总体的真实值,即: 其方差大于或者等于最小二乘估计量 ˆ) P lim( 它也拥有大样本特性,即渐近无偏性、 i i 的方差。 一致性、渐近有效性。 即样本容量趋于无穷大时,估计量 其中:符号“ Plim”表示概率极限,因

计量经济学-3多元线性回归模型

计量经济学

Y1 1 X11 X12 X1P 0 u1

Y2 Yn

1 1

X 21

X n1

X 22

X n2

X 2P

2

0

0 0

2

2I

计量经济学

3、u无自相关,Cov(ui,u j) E{[ui Eui ][u j Euj ]}

E(uiu j) 0 i j

4、解释变量X(j j 1,2,,p)与随机扰动项ui不相关,即Cov(X j,ui) 0

5、u服从正态分布,ui ~ N(0, 2)

E

(ˆ1

1 )(ˆ0

0

)

(ˆ1 1 )2

(ˆ1

1 )(ˆ P

P

)

(ˆP P )(ˆ0 0 ) (ˆP P )(ˆ1 1)

(ˆP P )2

计量经济学

Var(ˆ0 ) Cov(ˆ0 , ˆ1 ) Cov(ˆ0 , ˆP )

6、无多重共线。设(X i1,X i2,,X iP)为(X1,X 2,,X P)的第i个观测值,

1 X11 X12 X1P

记:

X

1 1

X 21

X n1

X 22

X n2

X2P

X nP

则:X为n (p 1)矩阵,且Rank(X) p 1

计量经济学

容易证明:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

为 Y tpY t(1 )Y t 1 (1 )2 Y t 2

• 如何估计?

⒌ 合理预期的消费函数模型

假设第t期的消费是收入预期值的函数,即

Ct Yte

• 收入预期值是现期实际收入与前一期预期收入的 加权和:

Y te(1)Y t Y te 1

长 的 时 间 隧 道,袅

经典计量经济学模型3

一、几个重要的消费函数模型及其 参数估计

⒋ 持久收入假设消费函数模型

Friedman于1957年提出收入与消费都分为两部分

Y t Y tp Y tt C t C tp C tt

• 消费函数

C t01 Y tp2 Y ttt t1,2,,T

(1 )(Y tY t 12 Y t 2 )

• 理论假设的合理性?

代入得到

C t( 1 )Βιβλιοθήκη t( Y t 1 2 Y t 2 )

C t 1 ( 1 )Y t ( 1 Y t 2 2 Y t 3 )

C t C t 1 ( 1 ) ( 1 ) Y t

C t ( 1 ) C t 1 ( 1 ) Y t t

t1,2, ,T

⒍ 适应预期的消费函数模型

Cte Y

C t C t 1(C te C t 1 )

Cte1Ct 1Ct1

C t ( 1 ) C t 1 Y t t

t1,2, ,T

理论假设和最终模型与⒌的异同?

二、消费函数模型的一般形式

⒈ 消费函数模型的一般形式

形式

C t f(Y t,C t 1 )t

三、中国居民消费行为实证分析

⒈ 中国的总消费构成

总消费=居民消费+政府消费=农业居民消费+非农业 居民消费+政府消费

总消费构成数据(看统计年鉴) 各个消费群体具有不同的消费行为 拟按照各自的消费行为建立各自的消费函数模型

⒉ 农业居民的消费行为分析

(讨论)

关于两种假设的检验:绝对收入假设和生命周期 假设。

进 入 夏 天 ,少 不了一 个热字 当头, 电扇空 调陆续 登场, 每逢此 时,总 会想起 那 一 把 蒲 扇 。蒲扇 ,是记 忆中的 农村, 夏季经 常用的 一件物 品。 记 忆 中 的故 乡 , 每 逢 进 入夏天 ,集市 上最常 见的便 是蒲扇 、凉席 ,不论 男女老 少,个 个手持 一 把 , 忽 闪 忽闪个 不停, 嘴里叨 叨着“ 怎么这 么热” ,于是 三五成 群,聚 在大树 下 , 或 站 着 ,或随 即坐在 石头上 ,手持 那把扇 子,边 唠嗑边 乘凉。 孩子们 却在周 围 跑 跑 跳 跳 ,热得 满头大 汗,不 时听到 “强子 ,别跑 了,快 来我给 你扇扇 ”。孩 子 们 才 不 听 这一套 ,跑个 没完, 直到累 气喘吁 吁,这 才一跑 一踮地 围过了 ,这时 母 亲总是 ,好似 生气的 样子, 边扇边 训,“ 你看热 的,跑 什么? ”此时 这把蒲 扇, 是 那 么 凉 快 ,那么 的温馨 幸福, 有母亲 的味道 ! 蒲 扇 是 中 国传 统工艺 品,在 我 国 已 有 三 千年多 年的历 史。取 材于棕 榈树, 制作简 单,方 便携带 ,且蒲 扇的表 面 光 滑 , 因 而,古 人常会 在上面 作画。 古有棕 扇、葵 扇、蒲 扇、蕉 扇诸名 ,实即 今 日 的 蒲 扇 ,江浙 称之为 芭蕉扇 。六七 十年代 ,人们 最常用 的就是 这种, 似圆非 圆 , 轻 巧 又 便宜的 蒲扇。 蒲 扇 流 传 至今, 我的记 忆中, 它跨越 了半个 世纪, 也 走 过 了 我 们的半 个人生 的轨迹 ,携带 着特有 的念想 ,一年 年,一 天天, 流向长

两种假设导致不同的政策选择。

⒊ 非农业居民的消费行为分析

(讨论)

关于两种假设的检验:绝对收入假设和相对收入 假设。

两种假设导致不同的政策选择。

⒋ 政府的消费行为分析

(讨论) 一致认为遵循绝对收入假设

结束语

谢谢大家聆听!!!

22

C t0 1 Y t 2 C t 1 t

• 经济意义解释合理。 • 各种消费函数模型,除绝对收入假设消费函数

外,都可以近似表达为这种形式。

估计中的问题有哪些? 共线性问题? 随机解释变量问题?

⒉ 各种消费函数模型向一般形式的推导

“示范性” 相对收入假设消费函数模型已具有相 同的统计形式。

“不可逆性”相对收入假设消费函数模型推导过 程中仅忽略收入的两期滞后量的影响。

生命周期假设消费函数模型推导过程中仅去掉明 显共线性项,引入常数项。

持久收入假设消费函数模型推导过程中仅将瞬时 消费归入随机项,引入常数项。

合理预期假设与适应预期假设消费函数模型已经 是相同的统计形式。

结论:该一般形式与各种理论假设都相容,具有 包容性。