01-第一章-利息的基本概念-(1)

利息论第一章

有关名义利率的几个概念 利息换算期(interest conversion period) 月换算(convertible monthly) 季换算(payable quarterly) 半年换算(compounded semiannually)

名义利率—— i(m) m 1 为一个度量期

中付息m次的名义利率. 也就是说, 名义利率i(m) 指每1/m个度量期支付实质利息为 i(m) /m的利 息一次。

注意:实质上实质利率是对期末支付利息的 度量;而实质贴现率是对期初支付利息的度 量。

18

现在,来讨论任意一期上的实质贴现率。

设 dn 为第n期的实质贴现率,则

dn

In

An

Pan Pan Pan

1

a n a n an

1

注意:1、在常数单利率下,各期实质贴

现率为

dn

a n a n 1 an

i 1 i n

则:i1

A0 A1 A0

50 1000

5%; i2

A2 A1 A1

50 1050

4.762%

10

1-3 单利与复利 引例:某企业今年产量为Q,如果年递

增a 则明年产量T?5年后呢T5?

T Q 1 a

T 5 Q 1 a 5

11

如果我们定义积累函数分别为: 1、 at 1it 则说该项投资是以单利i率 记息。称该种计息方式为单利。

e1e2

et

实际利率in

a n a n 1 a n 1

an a n 1

1

en

1

a n 1 i1 1 i2 1 in 当i1i2 in时 1 i n

36

例1.6.1书上例1-13 例1.6.2确定1000元按利息强度5%,投资10 年的积累值. 答案:1648.78

寿险精算原理 第一章

4、实际利率、名义利率、实际贴现率、名 义贴现率、利息强度和折现因子之间的等 价关系(单位时间为1年的情况下):

m

m

i 1 m

d 1 i 1 v 1 d p 1 1

p

p

e

例3、已知年度实际利率为8%,求等价的 利息强度。 例4、一笔业务按利息强度6%计息,求投 资500元经8年的积累值。

a

a

n

1 i

n

dn

n a

a

n 1

1 i

n

1 i

n

n 1

n

1 i

i 1 i

※ d n 与 n无关,为常数,通常把这种情 况下的贴现率叫做复贴现率。

②与实际贴现率 d 等价的实际利率为 1 d 。 如果某人以实际贴现率 d 借款1元,则 实际上的本金为1 d ,而利息(贴现,意 味着期初支付)金额为 d ,则实际利率为:

例2、某银行以单利计息,年息为2%,某 人存入5000元,问5年后的积累值是多少?

例3、如果例2中银行以复利计息,其他条 件不变,问5年后的积累值是多少?

1.1.3 实际贴现率

某一个度量期的实际贴现率,是指该度量 期内得到的利息金额与此度量期期末积累 值金额之比。实际利率通常用字母 d 表示。 从投资日算起第 n 个度量期的实际贴侠率 用 d n 表示,则有

In a

n

a

n

n 1

1 i a

1 i n

n

1 i

n 1

i 1 i

1

保险精算第二版复习ppt

死亡即刻赔付就是指如果被保险人在保障期内发 生保险责任范围内的死亡 ,保险公司将在死亡事 件发生之后,立刻给予保险赔付。它是在实际应 用场合,保险公司通常采用的理赔方式。

4.1.1 精算现值的概念

精算现值即趸缴纯保费,未来保险金给付 在签单时的现值,即一次性缴清的纯保费, 它是以预定利率和预定死亡率为基础计算 的。

续存活的时间,称为剩余寿命,记作T(x)。

分布函数 t qx :

t qx Pr(T (X ) t) pr(x X x t X x) s(x) s(x t) s(x)

剩余寿命的生存函数 t px :

t px Pr(T (x) t) Pr(X x t X t) s(x t) s(x)

vt , t n

1 , t n bt 0 , t n

zt

btvt

0

,

tn

符号:

1

A x:n

厘定:

1

n

Ax:n E(zt ) 0 zt fT (t)dt

n 0

vt

t

px xt dt

en t

0

t

px xt dt

方差公式:

Var(zt ) E(zt2 ) E(zt )2

0

e2 t

fT

(t)dt

E(zt

)2

记

2 Ax

0

e2 t

fT

(t )dt

所以方差等价为

Var(zt )2Ax ( Ax )2

4.1.4 延期终身寿险

定义

保险人对被保险人在投保m年后发生的保险责任范围内的死亡均 给付保险金的险种。

假定: (x)岁的人,保额1元,延期m年的终身寿险 基本函数关系

利息理论第一章-1

i 对整数n 1

故常数的复利意味着常数的实际利率,且两者相等, 从而虽然复利利率与实际利率定义不同,但其实两 者是一致的。

19

例题

例3 某银行以单利计息,年息为6%,某人存入 5000元,问5年后的积累值是多少?

A(5) 5000 a(5) 5000(1 5 6%) 5000 1.3 6500

28

0时刻银行预收6%(即6元)的利息, 而仅付给张三94元;1年后,张三支付 给银行100元。 分析:从上面两个例子来看,实际利率是 对期末支付利息的度量,而实际贴现率 是对期初支付利息的度量。即实际利率 说明了资本在期末获得利息的一种能力。 而实际贴现率说明了资本在期初获得利 息的一种能力。

29

解:由于i=8%,故 a(4)=(1+8%) 4 从而现值 10000 pv=10000 a (4)= 7350.3 4 (1 8%)

1

即4年后支付10000元的现值为7350.3

24

1.1.3

实际贴现率

1、定义: 一个度量期内的实际贴现率为该度量期内 取得的利息金额与期末的投资可回收金额之比。 d 通常用字母 来表示实际贴现率 2、实际贴现率的表达式的推导

3

二、利息度量的基本概念: 1、本金:每项业务开始时投资的金额称为本 金。 2、积累值:业务开始一定时间后回收的总金 额称为该时刻的积累值(或终值)。 3、利息金额:积累值与本金的差额就是这一 时期的利息金额。 注意:假定 一旦给定了本金金额,在投资期间不再加入 或抽回本金。

4

故:对第一个度量期,即当t=1时,a(t)=a (t ); 当t 1时,a(t)>a* (t ); 当t 1时,a(t)<a* (t );

利息理论第一章 1 优质课件

a(t)是1单位的本金在t个周期末的积累值,而a1(t) 是为使在t个周期期末的积累值为1,而在开始时 投资的本金金额。

23

例题1-5

已知年实际利率为8%,求4年后支付10000元的 现值。

解:由于i=8%,故

a(4)=(1+8%) 4 从而现值

pv=10000 a1(4)=

27

(2)实际利率是对期末支付的利息的度量, 而实际贴现率是对期初支付的利息的度量。

例:(1)张三到一家银行去,以年实际利率6% 向银行借100元,为期1年,则张三的借款流 程如下: 0时刻张三收到100元,。 1时刻张三支付100+100×6%=106元。

(2)张三到一家银行去,以年实际贴现率6% 向银行借款100元,为期1年,则张三的借款 流程如下:

(2)从积累形式来看

在单利下,上一个度量期上所产生的利息并不作为

投资本金在以后的时期再赚取利息。

16

在复利下,在任何时刻,本金和到该时刻为止所得到 的利息,总是用于投资以赚取更多的利息。

(3)单利与复利在计算上的区别 在常数的单利i下,积累函数a(t)=1+it;在常数的 复利i下积累函数a*(t)=(1+i)t。

28

0时刻银行预收6%(即6元)的利息, 而仅付给张三94元;1年后,张三支付 给银行100元。 分析:从上面两个例子来看,实际利率是 对期末支付利息的度量,而实际贴现率 是对期初支付利息的度量。即实际利率 说明了资本在期末获得利息的一种能力。 而实际贴现率说明了资本在期初获得利 息的一种能力。

29

25

a(1) 1 i,a1(1) 1 。根据实际贴现率的定义,知 1 i

《利息的基本概念》课件

4 利息税是必须考虑的因素之一

利息的分类

固定利息 稳健型利息

浮动利息 高风险利息

利率和利率变动的影响

1 利率和现金流量的关 2 利率的变动对债券价 3 利率趋势的预测 定义和原理

2 税前收益和税后收益的计算

3 实际利率和税后利率的区别

结论

1 利息是带有成本的借贷资产收益

2 利息包含简单利息和复合利息

3 利率的变动会影响债券价格和现金

《利息的基本概念》PPT 课件

这个PPT课件将带你深入了解利息的基本概念。让我们一起探索什么是利息, 利息的计算公式,以及利率和利率变动的影响。

什么是利息?

利息是借贷资产所产生的收益 记录在资产负债表上的负债一侧

通常会以百分比形式计算

利息的计算公式

简单利率: I=P×r×t

复合利率: F=P×(1+r)^t-P

《利息的基本概念》PPT课件

第一节 利息度量 二、实际利率 案例分析:1.1.4 已知年实际利率为8%,求4年后支付10000元的现值。

解:由 A(t) K 1 it 得: A(4) A(0)1 i4 所以: 10000 A(0)1 0.084

定时刻

则是在一特

的积累量。

第一节 利息度量

二、实际利率 1、概念 实际利率是利息的第一种度量方式,某一度量期的实际利率是指该度量 期内得到的利息额与该度量期开始时投入的本金之比,用字母表示(表 示第n期的实际利率)。

An An 1 in An 1

(对于整数n≥1)

二、实际利率(续 )

二、实际利率(续 )

2、单利与复利(续)

单利与复利下每期的实际利率:

第一节 利息度量

单利 :

in

An An 1 An 1

a n a n 1 a n 1

1 in 1 i n 1 1 i n 1

i

1 i n 1

复利 :

第一节 利息度量

课堂练习:

1、假设A(t) 100 10t ,确定i1 i2,i3, ;

解:

i1

A(1) A(0) (100 10) (100 0)

A(0)

100 0

0.1

i3

A(3) A(2) A(2)

(100 103) (100 10 2) 100 10 2

0.1

i3

A(3) A(2) A(2)

100

1.13 100

100 1.12

1.12

徐景峰《金融数学》1-4章习题解答

《利息理论》习题详解 第一章 利息的基本概念1.解:(1))()0()(t a A t A =又()25A t t =+(0)5()2()1(0)55A A t a t t A ∴===++ (2)3(3)(2)11(92 2.318I A A =-=== (3)4(4)(3)0.178(3)A A i A -===2.解:15545(4)(3)(1)100(10.04)0.05 5.2nn n I i A I A i A i i -=∴==+=+⨯=3.证明: (1)123(1)()(2)(1)(3)(2)()(1)m m m m k I A m A m I A m A m I A m A m I A m k A m k ++++=+-=+-+=+-+=+-+-123123()()()()()m m m m k m m m n I I I I A m k A m n m k A n A m I I I I m n +++++++∴++++=+-=+-=++++<令有(2)()(1)()1(1)(1)n A n A n A n i A n A n --==---()1(1)()(1)(1)n n A n i A n A n i A n ∴+=-∴=+-4.证明: (1)112123123(1)(0)(0)(2)(0)(0)(0)(3)(0)(0)(0)(0)()(0)(0)(0)(0)(0)k nk i a a a i a a a i a i a a a i a i a i a n a a i a i a i a i ∴=+=++=+++=+++++第期的单利利率是又(0)1a =123123()1()(0)()1nna n i i i i a n a a n i i i i ∴=+++++∴-=-=++++(2)由于第5题结论成立,当取0m =时有12()(0)n A n A I I I -=+++5.解:(1)以单利积累计算1205003i =⨯1200.085003i ∴==⨯800(10.085)1120∴+⨯=(2)以复利积累计算3120500500(1)i +=+0.074337i ∴=5800(10.074337)1144.97∴+=6.解:设原始金额为(0)A 有(0)(10.1)(10.08)(10.06)1000A +++=解得 (0)794.1A =7.证明:设利率是i ,则n 个时期前的1元钱的当前值为(1)ni +,n 个时期后的1元钱的当前值为1(1)ni +又22211[(1)](1)20(1)(1)n n n ni i i i +-=++-≥++,当且仅当221(1)(1)1(1)n n n i i i +=⇒+=+,0i =即或者n=0时等号成立。

利息理论第一章 利息的基本概念

从而有,

∫0 δ s ds = A(t ) = a (t ) = a(t ) e A(0) a (0)

t

这样我们便得到了利息强度和积累函数之间的关 系。如果已知各个时刻利息强度,便可以求得人一时 刻的积累函数。 例、如果δ t = 0.01t , 0 ≤ t ≤ 2, ,确定投资1000元 ,确定投资1000元 在第一年末的积累值和第二年内的利息金额。 解:

在《利息理论》这门课程中,我们将着重讨 论以下几个方面的问题: 1、金融产品价格的确定。例如,年金、 债券、股票等。 2、分析投资的可行性,确定投资的收益率。 3、设计债务人的各种偿还计划,并且分析 各种偿还计划的特点。 4、分析企业的财务状况,如固定资产的折 旧和固定资产的选择。

在西方资本主义发达的国家,《利息理论》 这门课程也被称作《Financial Mathematics》 这门课程也被称作《Financial Mathematics》, 即《财务数学》。也就是说《利息理论》这门 课程实际上是利用数学的方法定量分析个人、 企业的财务状况,包括:投资收益分析、融资 成本分析、债务偿还分析以及企业自身内部的 固定称的分析。因此,学好利息理论这门课程 十分必要,它是我们先前所学到的诸如《财务 管理》、《金融市场学》等课程的必要补充, 能帮助我们用数学的方法精确的度量各种金融

前面定义的各种利息度量方式都是用来度量在规定 的时间去间内的利息。实际利率和实际贴现率度量的是 一个度量期内的利息,而名义利率和名义贴现率则用来 度量在1/m 度量在1/m个度量期内的利息。 在很多情形下,我们还希望能度量在每一时间点上 的利息,也就是在无穷区间上的利息。这种对利息在各 个时间点上的度量叫做利息强度。 利息强度 δ t 定义如下:

利息理论第一章 利息的基本概念

A′(t ) a′(t ) δt = = A(t ) a(t )

称 δ t 该投资在t时的利息强度,即 δ t 为利息在时刻t一 该投资在t 为利息在时刻t 种度量,通过如上定义可将 δ 表示为如下形式:

t

d d δ t = ln A(t ) = ln a (t ) dt dt

对两边积分可得,

A(t ) ∫0 δ s ds = ∫0 d ln A(s) = ln A(s) | = ln A(0)

利息理论

绪论

利息是债务人(borrower) 利息是债务人(borrower)对债权人 (lender)因为资金被借用而牺牲了当前消费, lender) 以及对其面对的机会成本的一种补偿。不同经济 学以及货币银行学等课程讨论利息是如何形成的 以及分析决定利息大小的具体因素,在本门课程 中假定存在于债权人和债务人之间的利息是一种 既定的事实,并在此基础上分析债权人和债务人 之间的权利与义务的关系。

假如不是以年实际利率6%,而是以年实际贴现率 假如不是以年实际利率6%,而是以年实际贴现率 6%向银行借款,为期一年,则银行将预收6% 6%向银行借款,为期一年,则银行将预收6% (即6元)的利息,仅付给张三94元。一年后, (即6元)的利息,仅付给张三94元。一年后, 张三将还给银行100元。 张三将还给银行100元。 由此可见,实际利率和实际贴现率反映的 是一个先后付息的问题。

就是只有本金生息,本金产生的利息并不积累 生息。 (2)如果单位投资在t时的积累值为: )如果单位投资在t a(t)=(1+i)t )=(1+i) 那么,则称该笔投资以每期复利i计息, 那么,则称该笔投资以每期复利i计息,并将 这样产生的利息称为复利。实际上,复利就是 指民间俗称的“利滚利”,即当其产生的利息 计入本金,在下一期可以生息。

保险精算第二版习题及答案

保险精算(第二版)第一章:利息的基本概念练 习 题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

(0)1(5)25 1.80.8,125300*100(5)300180300*100300*100(8)(64)508180180a b a a b a b a a a b ===+=⇒===⇒=+= 2.(1)假设A(t)=100+10t, 试确定135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.0833,0.0714(0)(2)(4)A A A A A A i i i A A A ---======(2)假设()()100 1.1nA n =⨯,试确定 135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.1,0.1(0)(2)(4)A A A A A A i i i A A A ---======3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。

11132153500(3)500(13)6200.08800(5)800(15)1120500(3)500(1)6200.0743363800(5)800(1)1144.97a i i a i a i i a i =+=⇒=∴=+==+=⇒=∴=+=4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。

123(3)1000(0)(1)(1)(1)(0)794.1A A i i i A ==+++⇒=5.确定10000元在第3年年末的积累值:(1)名义利率为每季度计息一次的年名义利率6%。

(2)名义贴现率为每4年计息一次的年名义贴现率6%。

(4)12341()410000(3)10000(1)11956.18410000(3)10000111750.0814i a i a =+=⎛⎫ ⎪=+= ⎪ ⎪⎝⎭6.设m >1,按从大到小的次序排列()()m m d di i δ<<<<。

第一章利息的基本概念 ppt课件

累积值 现值

累积值

图1 现值和累积值

ppt课件

16

常数复利下

1 1 i

1 a n

n

… …

1 1 i 1

1 a 1

1 i

a 1

…

1 i

n

1 n 0

…

a n

0 -n

……

n-1 -1

1

…

n

图2 复利下的现值和累积值

ppt课件

17

三、贴现的概念

0 1

n

利率就是实际利率。

ppt课件 8

三、利息的累积方式

线形积累

单利(Simple Interest) 仅在本金上生息

指数积累

复利(Compound Interest) 在本金加利息上计 息

n

1 i n a n _________ i 1 (n 1)i in ___________

第一章

利息的基本概念

1

第一章

利息及其度量 实际利率与实际贴现率

利息 的基本概念

名义利率与名义贴现率

利息力

利息问题求解

ppt课件

2

一、利息的定义

定义

利息(Interest)产生在资金的所有者和使用者不统一 的场合,它的实质是资金的使用者(Borrower)付给资 金所有者(Lender)的租金,用以补偿所有者在资金租 借期内不能支配该笔资金而蒙受的损失。

1 i a n _________

i in ___________

?

ppt课件 9

单/复利场合累积函数示图

a 5

4

3

2

利息理论课件 (1)

(1-4)

n≥1 为整数 (1-5)

例1-1 某人到银行存入1000元,第一年末 他存折上的余额为1050元,第二年末他存 折上的余额为1100元,问:第一年、第二 年银行存款的实质利率分别是多少?

例1-2 某人借款10000元,为期一年,年实质 利率为 10% 。问:一年后,此人需要还款 多少?其中利息为多少?

例1-7 重新考虑例1-1中存款,所述的事件 不变,求第一、第二年的实质贴现率。

“等价”

对于同一笔业务,用不同的率去度量,其结 果是“等价”的。

等价 关系式

i=d/(1-d) i-id=d d(1+i)=i d=i/(1+i) d=iv d= i/(1+i)=1-1/(1+i) =1-v v=1-d d =iv=i(1-d) =i-id i-d=id (1-12A) (1-12B) (1-12C) (1-12D) (1-12E) (1-12F) (1-12G) (1-12H) (1-12I)

d (m) d ( m ) m 1 (1 ) 贴现: m m

d ( m) d ( m) m2 (1 ) m m

d (m) d (m) (1 ) m m

d (m) 1 m

d ( m) m ) 余额: 1 d (1 m

d ( m ) m 1 (1 ) m

…

d (m) 2 (1 ) m

d (m) 1 m

1

图(1-2B) 名义贴现率图

例1-9 ( 1 )求与实质利率 8% 等价的每年计息 2 次的年 名义利率以及每年计息4次的年名义贴现率; (2)已知每年计息12次的年名义贴现率为8%, 求等价的实质利率; (3)已知i(3/2)=8%,求等价的d(12)。

第1章 利息的基本概念

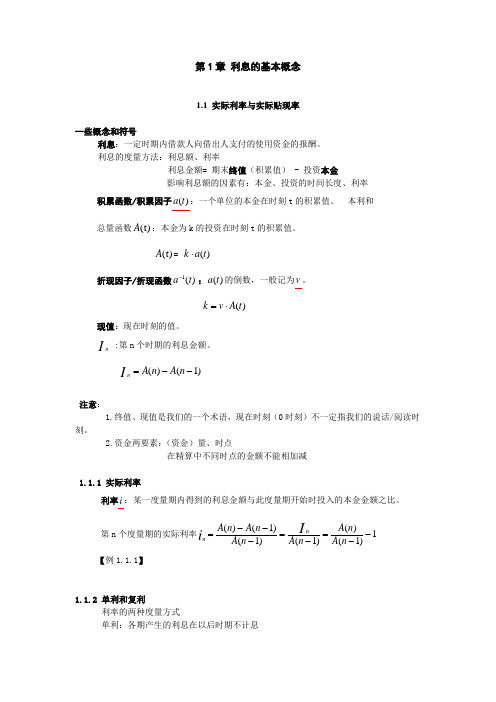

第1章 利息的基本概念1.1 实际利率与实际贴现率一些概念和符号利息:一定时期内借款人向借出人支付的使用资金的报酬。

利息的度量方法:利息额、利率利息金额= 期末终值(积累值) - 投资本金影响利息额的因素有:本金、投资的时间长度、利率积累函数/积累因子)(t a :一个单位的本金在时刻t 的积累值。

本利和总量函数)t (A :本金为k 的投资在时刻t 的积累值。

)t (A = )(t a k ⋅折现因子/折现函数)(1t a -:)(t a 的倒数,一般记为v 。

)(t A v k ⋅=现值:现在时刻的值。

I n :第n 个时期的利息金额。

I n )1()(--=n A n A注意:1.终值、现值是我们的一个术语,现在时刻(0时刻)不一定指我们的说话/阅读时刻。

2.资金两要素:(资金)量、时点在精算中不同时点的金额不能相加减1.1.1 实际利率利率i :某一度量期内得到的利息金额与此度量期开始时投入的本金金额之比。

第n 个度量期的实际利率1)1()()1()1()1()(--=-=---=n A n A n A n A n A n A I i n n 【例1.1.1】1.1.2 单利和复利利率的两种度量方式单利:各期产生的利息在以后时期不计息t i t a ⋅+=1)(复利:利滚利)1()(i tt a += 一个度量期的本利和:i +1【例1.1.2】【例1.1.3】注意:1.从计算方法来说,单利的计算比复利复杂。

2.从经济学意义上来说,利息的计算应该是利滚利才是合理的。

3.在实际生活中,单利或复利常常只是利息计算的一种表现形式。

对同一件经济事项,我们可以用不同的参数以单利或复利的形式予以表现。

比如,日常生活中,我们常见的银行存款、国债等都以单利的形式表现,为的是其计算简单,容易为普通老百姓理解掌握。

1.1.3 实际贴现率一个度量期的实际贴现率d ,为该度量期内取得的利息金额与期末投资可回收金额之比。

利息理论第一章.ppt

注意:积累和折现的区别

积累和折现是两个相反的过程,积累值 和过去支付的款项有关,现值和未来得 到的款项有关。

a(t)是0时刻的1单位本金在t时刻的积累 值;a1(t) 是t时刻的1单位本金在0时刻的 现值。

8

8、利息金额 把从投资日起第n个时期所得的利息金额记为 In ,则

In A(n) A(n 1) In 表示在一个时间区间上所产生的,在最后 时刻支付利息的量,A(n) 表示在一特定时刻的积累量。

2

例如:1000元以年实际利率5%存款1年, 可得利息50元。

3、利息的定义 总结来说,利息是一定时期内,资金拥有 人将资金的使用权转让给借款人后得到的 报酬。

注意:理论上利息和资金可以不均为货币 形式,但几乎所有的实际应用中,资金和 利息均是用货币来表示的,故本书中的所 有的资金和利息均为货币形式。

假设每期以单利 i 计息,则在投资期间,每一度量

期产生的利息均为常数i ;令 in (n 1)为第n个度

量期内的实际利率,则

in

a(n) a(n 1) a(n 1)

(1 in) [1 i(n 1 i(n 1)

1)]

i

i

对整数n 1

1 i(n 1)

in关于n递减,且当n取值较大时,实际利率in将变得较小。 故常数的单利意味着递减的实际利率。

6

6、t期折现因子

▪(1)定义: 称积累函数a(t)的倒数 a1(t) 为t期折 现因子或折现函数。特别地,把一期折现因子 a1(1)

简称为折现因子,并记为 v 。

▪ (2)意义: 第t期折现因子a1(t) 是为了使在t 期末的积累值为1,而在开始时投资的本金金额。

7、现值或折现值

我们把为了在t期末得到某个积累值,而在开始时投 资的本金金额称为该积累值的现值(或折现值)。在 t期末支付k的现值为k a1(t)

复利数学第一章讲义

(1-4)

n≥1 为整数 (1-5)

例1-1 某人到银行存入1000元,第一年末 他存折上的余额为1050元,第二年末他存 折上的余额为1100元,问:第一年、第二 年银行存款的实质利率分别是多少?

例1-2 某人借款10000元,为期一年,年实质 利率为10%。问:一年后,此人需要还款 多少?其中利息为多少?

例1-7 重新考虑例1-1中存款,所述的事件 不变,求第一、第二年的实质贴现率。

“等价”

对于同一笔业务,用不同的率去度量,其结 果是“等价”的。

等价 关系式

i=d/(1-d) i-id=d d(1+i)=i d=i/(1+i) d=iv d= i/(1+i)=1-1/(1+i) =1-v v=1-d d =iv=i(1-d) =i-id i-d=id (1-12A) (1-12B) (1-12C) (1-12D) (1-12E) (1-12F) (1-12G) (1-12H) (1-12I)

一般用字母I表示利息, In表示第n期上的 利息

In=A(n)-A(n-1)=P×a(n)-P×a(n-1) = P×[a(n)-a(n-1)] 对整数n≥1 (1-2A) 而n个时期上总的利息金额则为 I=A(n)-A(0)=P×a(n)-P×a(0) =P×[a(n)-1]=I1+ I2+…+ In (1-2B)

图(1-2A) 名义利率图

名义贴现率

用符号d(m) 记每一度量期付m次利息的名义贴 现率。所谓名义贴现率d(m),是指每1/m个度量 期支付利息一次,而在每1/m个度量期上的实 质贴现率为d(m)/m。 如d是对每个度量期初支付的利息的度量一样, 名义贴现率d(m)是一种对1/m个度量期初支付的 利息的度量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

总量函数

A (t )

贴现函数

a (t )

1

第n期利息

I (n)

0

I ( n ) A ( n ) A ( n 1),

t

n 1

积累与贴现

积累:假设张三到银行以年利率6%向银行借

100元,为期1年,则银行付给张三100元,1年

后张三还给银行106元(其中100元本金,6元

利息)。

贴现:若张三是以年贴现率向银行借100元,

i d 1 d

1 1 i

d

i 1 i

若定义折现因子 v

d iv

,则有:

及

v 1 d

例1.1 实际利率/贴现率

某人存1000元进入银行,第1年末存款 余额为1020元,第2年存款余额为1050 元,求:

i1、 i 2 、 d 1、 d 2 分别等于多少?

例1.1答案

利息度量二:积累方式不同

j)

3 4

5700 j 3 %

4 j 12 %

( 2)

3000 (1 i ) 6000 (1 i ) (1 i ) 由 (1 i )

2 2

4

2

15000 )

1 6

6 ( 舍去负根

1

i 20 . 4 %

( i 2 . 204 舍去 )

(4)

2

i 1 4

(4)

3

i 1 4

(4)

4

i

1 i

名义贴现率

名义贴现率 d

(m )

d 1 m

d 1 4

(4)

(m )

m

1 d

4

d 1 4

(4)

3

d 1 4

2、如果实际利率在头5年为5%,随之5年为 4.5%,最后5年为4%,试确定1000元在15 年末的积累值。

3、假定一笔资金头3年以半年度转换年利率 6%计息,随之2年以季度转换8%的年贴现 率计息,若5年后积累值为1000元,问这笔 资金初始投资额应该为多少?

例1.5答案

n

1、 e

1 t

0

(4) 4 2

5

5

i 1 2

8

(2)

23

1 0 0 0 ( 0 .9 8 ) (1 .0 3 )

6

7 1 2 .5

例1.6:求本金

某人为了能在第7年末得到1万元款项, 他愿意在第一年末付出1000元,第3年末 付出4000元,第8年末付出X元。

如果以6%的年利率复利计息,问X为多

1

dt

ln (1 t )

n 0

e

5

1 n

5 5

2 、 1 0 0 0 (1 i1 ) (1 i 2 ) (1 i 3 )

5

1 0 0 0 1 .0 5 1 .0 4 5 1 .0 4 1 9 3 5 .0 6 d 3、 1 0 0 0 1 4

第一章 利息的基本概念

二、利息的度量

积累函数

a (t )

1 ------------------------------ a ( t ) k ------------------------------ A ( t )

a ( t ) ----------------------------- 1

1

为期1年,则银行将预收6元(6%)的利息,

仅付给张三94元,1年后,张三还给银行100元。

利息度量一:计息时刻不同

期末计息——利率

第n期实际利率

in I (n) A ( n 1)

期初计息——贴现率

第n期实际贴现率

d

n

I (n) A(n)

实际利率与实际贴现率关系

若某人以实际贴现率d借款1,则实际上本金 为1-d,而利息(贴现)金额为d,若这笔业 务实际利率为i,则:

少?

例1.6答案

以第7年末为时间参照点,有

6 4

1 .0 6 4 1 .0 6 x 1 .0 6 1 0 x 3 .7 4 3 5 ( 千 元 )

以第8年末为时间参照点,有

7 5

1 .0 6 4 1 .0 6 x 1 0 1 .0 6 x 3 .7 4 3 5 ( 千 元 )

5

5520

(4)2% 复 贴 现 计 息 A (5 ) 5531 5 (1 2 % ) 5000

名义利率和实际利率

在实际中,经常有一年多次计息的情况。 如:一笔金额为S元的款项,年利率为10%,每半年

结算一次(即每年结算2次),相当于这笔款项的每

半年利息为5%,在复利情况下,经过2个半年(即1 年)后的积累值为: S (1 5 % ) 2

t

n

n

例1.2

某人存5000元进入银行,若银行分别以 2%的单利计息、复利计息、单贴现计息、 复贴现计息。

问此人第5年末分别能得到多少积累值?

例1.2答案

(1) 2 % 单 利 计 息 A ( 5 ) 5 0 0 0 (1 5 2 % ) 5 5 0 0 (2)2% 复 利 计 息 A ( 5 ) 5 0 0 0 (1 2 % ) (3) 2 % 单 贴 现 计 息 A (5 ) 5000 1 5 2% 5556

S 1 .1 0 2 5

相当于这一年实际利率i =10.25%。即由于利息结 算次数的不同,产生了利率的名不副实,故把10%

称为名义利率,记作 i(2)=10%。

名义利率

名义利率 i

(m )

i 1 m

1 1

1 i

(4)

(m )

m

1 i

4

i 1 4

瞬间时刻利率强度:

t

A ( t ) A (t ) a ( t ) a (t )

d dt d dt

ln

A (t )

ln a ( t )

lim i

m

(m )

lim

m

d

(m )

等价公式

一般公式

a (t ) e

t 0 s ds

恒定利息强度场合

ln (1 i ) a ( n ) e x p { n }

(4)

2

1

d

(4)

4

1 1

1 d

d

例1.3

1、确定500元以季度转换8%年利率投资5年 的积累值。 2、如以6%贴现率,按半年为期预付及转换, 到第6年末支付1000元,求其现时值。 3、确定季度转换的名义利率,使其等于月 度转换6%名义贴现率。

例1.3答案

1、 2、 3、

i P 1 4

例1.4答案

1、 1000 e

10

1000 e

10 0 . 05

1648 . 72

10

2 、1000 e

0

0 . 05 ( 1 t )

2

dt

0 . 05 0

1000 e

1 t 10

1046 . 50

例1.5

1、如果 t

1 1 t

,试确定1在n年末的积累值。

例1.8答案

(2 ) f (i) 5 0( 0 1 i)

4

3 0 0 (1 i ) 1 5 0 (1 i )

3

2

1300

由 (1), i 的 近 似 值 i1 0 .0 9 6 8 f ( 0 .0 9 6 8 ) 0 .1 6 0 4 , 而 f ( 0 .0 9 6 9 ) 0 .2 4 4 7 i 2 0 .0 9 6 8 ( 0 .0 9 6 9 0 .0 9 6 8 ) 0 .0 9 6 8 4 又 f ( 0 .0 9 6 8 4 ) 0 .0 0 1 6 , 而 f ( 0 .0 9 6 8 3 ) 0 . 0 3 8 9 0 0 .0 3 8 9 0 .0 0 1 6 0 .0 3 8 9 0 0 .1 6 0 4 0 .2 4 4 7 0 .1 6 0 4

(4) 4n

0 .0 8 500 1 4

(2) 2n

20

7 4 2 .9 7

d A 0 A n 1 2

i

(4) 4

0 . 06 1000 1 2

12

12

693 . 84

1 4 i

例1.10:求投资期

若在2009年3月13日存入1000元,同年 11月27日取出,利率为单利8%,试确 定利息金额。

(1)按英国法计算 (2)按银行家规则计算

例1.10答案

(1)投资天数=31+30+31+30+31+31+30+31+14=259天

投资年数=259/365=0.71,

I=1000×8%×0.71=56.8元 (2)按银行家规则 投资天数=259天 投资年数=259/360=0.72 I=1000×8%×0.72=57.6元

例1.9:求投资期

一项投资从美国参加第二次世界大战之日,

即1941年12月7月开始,到战争结束之日,即

1945年8月8日终止,问一共投资了多少天?