人民币汇率预测及方法选择——基于ARIMA与GARCH模型

基于GARCH-M模型的人民币汇率预测

基于GARCH-M模型的人民币汇率预测闫海峰;谢莉莉【摘要】在经济全球化的形势下,人民币的走势是关系到中国外贸企业生存、国际地位以及国家金融环境的重要因素,因此对人民币/美元汇率进行预测是十分有必要的.通过对GARCH-M模型在预测人民币美元汇率的可行性,时间序列存在异方差性和自相关性的论证,建立相应的GARCH(1,1)-M模型,并运用模型对美元/人民币汇率进行预测.表明在现实中可以运用GARCH-M模型进行汇率趋势预测,但是由于检验的数据较少,所以不能达到精确的预期目的.【期刊名称】《重庆工商大学学报(社会科学版)》【年(卷),期】2009(026)004【总页数】4页(P41-44)【关键词】汇率;GARCH-M模型;汇率预测;均衡汇率;时间序列【作者】闫海峰;谢莉莉【作者单位】南京财经大学金融学院,江苏南京,210046;南京财经大学金融学院,江苏南京,210046【正文语种】中文【中图分类】F832.63一、汇率研究概述随着经济全球化、金融一体化进程的加快,汇率问题已成为国际金融界关注的如点问题。

维持经济持续稳定增长汇率起着非常重要的作用,在国际收支不受流动性约束的前提下,汇率能够维持稳定的经济增长,当宏观经济内、外部均衡同时实现时对应的汇率被称为均衡汇率。

内部均衡通常指实现了经济的潜在生产能力,或者说是经济的产出水平同充分就业、可持续的低通货膨胀是一致的;而外部均衡通常是指经常项目和资本项目实现均衡。

均衡汇率对于货币当局有效的管理汇率有至关重要的意义,是判断实际汇率水平是否失调的主要客观依据。

均衡汇率不同于国际经济学中常见的名义汇率、即期汇率、远期汇率,它是不可观测的,只能通过某些方法来估计得到。

均衡汇率的研究方法主要有:购买力平价理论的均衡汇率模型、基本要素均衡汇率模型(FEER)、自然均衡汇率理论模型、一般均衡框架下的均衡汇率模型、发展中国家均衡汇率理论模型(ERER)、行为均衡汇率模型(BEER)。

基于时间序列GARCH模型的人民币汇率预测

基于时间序列GARCH模型的人民币汇率预测一、本文概述1、简述人民币汇率的重要性及其在全球经济中的地位人民币汇率在全球经济中具有举足轻重的地位,其不仅影响着中国经济的内外部平衡,也对全球经济格局产生深远影响。

人民币汇率的变动直接关系到中国的进出口贸易、资本流动以及外汇储备等多个方面,从而影响着中国经济的稳定与发展。

人民币汇率的变动对中国进出口贸易具有直接的影响。

汇率的贬值有助于提高中国出口商品的国际竞争力,促进出口增长;而汇率的升值则会降低出口商品的竞争力,对出口产生一定的抑制作用。

汇率的变动也会影响中国进口商品的成本,进而影响国内物价水平和消费者的购买力。

人民币汇率的变动对中国资本流动产生重要影响。

汇率的波动会影响国内外投资者对中国资产的估值和风险偏好,从而影响资本流入和流出的规模和方向。

稳定的汇率有助于吸引外资流入,促进中国经济的国际化进程;而汇率的过度波动则可能导致资本外流,对中国经济造成不利影响。

人民币汇率的稳定对于维护中国外汇储备的价值和安全也具有重要意义。

作为世界上最大的外汇储备国之一,中国需要保持汇率的相对稳定,以避免外汇储备价值的缩水。

同时,稳定的汇率也有助于增强国际社会对人民币的信心和认可度,推动人民币的国际化进程。

在全球经济中,人民币汇率的地位同样不可忽视。

作为世界第二大经济体和最大的贸易国之一,中国的人民币汇率变动对全球经济格局产生着重要影响。

人民币汇率的稳定与否直接关系到全球经济的稳定与发展,特别是在当前全球经济复苏乏力、贸易保护主义抬头的大背景下,人民币汇率的稳定更是显得至关重要。

人民币汇率的重要性及其在全球经济中的地位不容忽视。

为了维护中国经济的稳定与发展,需要密切关注人民币汇率的变动趋势,并采取有效的政策措施进行调控和管理。

也需要加强国际合作与交流,共同推动全球经济的稳定与发展。

2、阐述人民币汇率预测的必要性和意义随着全球化进程的加速和中国经济的持续崛起,人民币汇率作为连接国内外经济的桥梁,其波动与走势不仅关乎国内经济的稳定与发展,也深刻影响着国际经济格局。

基于时间序列GARCH模型的人民币汇率预测

基于时间序列GARCH模型的人民币汇率预测一、本文概述随着全球经济的不断发展和金融市场的日益开放,人民币汇率作为国际金融市场的重要指标,其波动性和预测性受到了广泛关注。

时间序列分析作为一种重要的统计方法,对于揭示时间序列数据的内在规律和预测未来走势具有显著优势。

而GARCH模型(广义自回归条件异方差模型)作为时间序列分析中的一种重要模型,能够有效捕捉金融时间序列数据的波动性特征,因此在人民币汇率预测中具有广阔的应用前景。

本文旨在利用时间序列GARCH模型对人民币汇率进行预测研究。

我们将对人民币汇率的历史数据进行整理和分析,探讨其波动性的特点和规律。

然后,我们将构建基于GARCH模型的人民币汇率预测模型,并通过实证分析验证其预测效果。

在此基础上,我们将进一步探讨影响人民币汇率波动的因素,为投资者和政策制定者提供有价值的参考信息。

本文的研究不仅有助于深入理解人民币汇率的波动性特征,而且可以为金融市场的风险管理和投资决策提供有力支持。

二、文献综述汇率预测一直是金融领域的研究热点,其对于政策制定、投资决策以及风险管理等方面具有重要意义。

随着计量经济学的不断发展,时间序列分析在金融领域的应用越来越广泛。

其中,GARCH模型作为一种重要的时间序列模型,在汇率预测中得到了广泛应用。

早期的研究主要集中在GARCH模型的基础理论和应用方面。

Engle (1982)首次提出了自回归条件异方差(ARCH)模型,用于描述时间序列数据的波动性。

随后,Bollerslev(1986)在ARCH模型的基础上进行了扩展,提出了广义自回归条件异方差(GARCH)模型,进一步提高了模型的拟合能力和预测精度。

这些研究为GARCH模型在汇率预测中的应用奠定了基础。

近年来,越来越多的学者开始关注基于时间序列GARCH模型的汇率预测研究。

例如,ie和Wang(2012)利用GARCH模型对人民币汇率进行了预测,并发现该模型能够较好地捕捉汇率的波动性。

基于LSTM与GARCH族混合模型的人民币汇率波动预测研究

收稿日期:2019-09-24;修回日期:2019-11-27基金项目:国家自然科学基金青年基金资助项目(71801072)作者简介:操玮(1988-),女,安徽安庆人,副教授,硕导,博士,主要研究方向为金融大数据、数据挖掘、机器学习;任思儒(1995-),女(通信作者),山东诸城人,硕士研究生,主要研究方向为资本市场、机器学习(rensirurensiru@163.com ).基于LSTM 与GARCH 族混合模型的人民币汇率波动预测研究*操玮,任思儒(合肥工业大学经济学院,合肥230601)摘要:深度学习算法在时间序列预测领域具有较大优势。

基于深度学习中的长短期记忆模型(LSTM )构建了LSTM与GARCH 族混合模型,以期融合新型深度学习模型和传统统计计量模型的各自优势,进而提高人民币汇率波动率预测的精度。

选取2009—2018年的数据,对比分析了LSTM 与GARCH 族混合模型、单一LSTM 模型和单一GARCH模型的预测结果。

实验结果表明,LSTM 与GARCH 族混合模型要优于单一模型,单一LSTM 模型要优于单一GARCH 模型;另外,LSTM 结合多个GARCH 模型的复杂混合模型(LSTM -GEM )预测准确度最高,其次是LSTM 结合两个或单个GARCH 族模型的简单混合模型。

关键词:LSTM ;混合模型;深度学习;波动率预测0引言汇率问题一直以来都是国际金融研究的热点话题。

在经济生活中,汇率既与国家的宏观调控和经济政策等息息相关,又与国际经济稳定紧密相连,人民币国际化速度的逐步加快也进一步增加了人民币汇率的波动频率和幅度。

逐渐扩大的汇率波动性会对国际贸易和金融投资造成较大影响,准确预测汇率波动率,把握汇率高波动率区间,是防范贸易、投资等领域风险的重要方式[1]。

总体而言,从理论层面看,描述和预测汇率市场波动率是金融市场研究的一个重要领域;从实践层面看,预测汇率市场波动率有利于国家宏观调控以及投资者规避风险。

基于GARCH模型的人民币汇率收益率预测研究

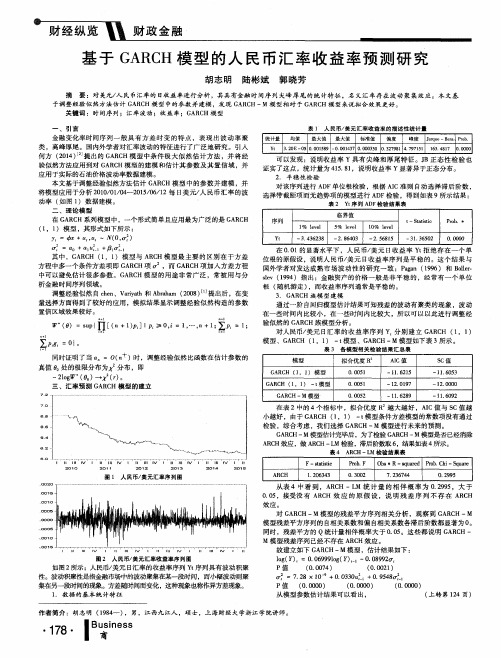

摘 要:对美元/ 人 民币汇率的 日收益率进 行分析 ,其具有金融 时间序 列 尖峰 厚尾的 统计特征 ,名 义汇率存在 波动聚集效应 。本 文基 ~ 、 ~ 于调 整经验似 然方 法估计 G A R C H模型 中的参数 并建模 ,发现 G A R C H— M模型相对于 G A R C H模 型来说拟合效果更好。 关键词 :时间序列 ;汇率波动 ;收益率 ;G AR C H模型

可 以发现 :说明收益率 Y具有尖峰 和厚尾特 征。J B正态性 检验 也 证实 了这点 ,统计量为 4 1 5 . 8 1 ,说明收益 率 Y显著异 于正态分布。

2 . 平 稳 性检 验

对该序列进行 A D F单位根检验 ,根据 AI C准则 自动选择滞后 阶数, 选择带截距项而无趋势项的模 型进行 A D F检验 ,得到如表 9所示结果

二 、 理论 模 型

峰度 J a  ̄ [ u e —B e t a P r o b .

3 . 2 0E 一0 5 0 . 0 ol 5 8 9 —0 . 0 01 4 3 7 0 . 0 0 0 3 3 0 0 3 2 7 98 1 4. 7 9 71 5 I

1 6 3 . 4 81 7 0 . 0 0 0 0

在0 . 0 1 的显著水平下 ,人 民币/ 美元 日收益 率 Y t 拒绝存 在一个 单 位根的原假设 ,说明人民币/ 美元 日收益率序 列是平稳 的。这 个结果 与 国外学者对发达成熟市 场波 动性 的研究 一致 :P a g a n( 1 9 9 6)和 B o l l e r - s l e v( 1 9 9 4 )指 出:金融资产的价格 一般是 非平稳 的,经 常有一个单 位 根 ( 随机游走 ) ,而收益率序列通常是平稳的。

基于GARCH模型的人民币汇率预测

月 的人 民 币兑 美元 日汇 率 建模 . 进 行 短 期 预 测和预测评价 。 结果表 明,  ̄A RCH( 1 , 1 )

模 型 在 一 定 程 度 上 拟 合 了人 民 币 兑 美 元 汇率的时间序列 . 在 预 测 短 期 汇 率 上 具 有

一

法, 其 参 数 不 具有 经 济 意 义 。鉴于 此 , 而 技 术 分 析 方 法 中 较 为 突 出 的 是 数 据 挖 掘 本 文 选 用 时 间 序 列 模 型 进 行 预 测 . 法和时间序列分析法 。 在 汇 率 预 测 中最 为 常 用 的 是 A RI MA 基 础 因 素 分 析 法 以 经 济 理 论 为 基 模 型 和 G A RCH 模 型 .尽 管 国 内 学 者

者 们 关 注 的 热 点

2 0 0 5年 7月 2 1日起 . 我 国 开 始 实

结合 的组合 预 测模 型 . 提 高 了 模 型 的 预 件 进 行 了 扩 展 得 到 的 。其 基 本 思 想 是 : 用 测 效 果 。时 间 序 列 模 型 的 汇 率 预 测 方 法

一

个或 两个 盯 的 滞 后 值 代 替 许 多

人 民币 在国际 货币体 系 中的地位越 来越 支持 向 量机 等 。杨 帆 ( 2 o 1 1 ) 提 出 一 种 基 方 差 模 型 . 由B o l l e r s l e v ( 1 9 8 6 ) 在对 E n g l e

重要。 人 民 币汇 率 问 题 已 经 成 为 国 内 外 学 于 光 顺 样 条 滤 波 与 径 向 基 神 经 网 络 相 f 1 9 8 2 )提 出 的 A RCH 模 型 的 一 些 约求 为 基 础 、 参 考 一 篮 子 货 主 要 有 A RM A 、 A I L I MA 、 G A RC H 等 模 滞 后 值 。G A RC H 与 ARC H 模 型 的 区 别 币进行调节 、 有 管 理 的浮 动 汇 率 制 度 。 型 。学 者 戴 晓 峰 ( 2 0 0 5 ) , 刘姝伶 ( 2 0 0 8 ) 通 在 于 G A RC H 模 型 的 条 件 异 方 差 不 仅 是 人 民 币 不 再 盯 住 单 一 美 元 .政 府 放 松 过 比 较 研 究 发 现 在 对 人 民 币 兑 美 元 中 滞 后 残 差 平 方 的 线 性 函 数 . 也 是滞 后 条 件 了 对 汇 率 的 制 约 .形 成 了 更 有 弹 性 的 间 价 的 预 测 中 .G A RCH 模 型 预 测 效 果 方 差 的 函 数 。 G A RC H 模 型 的 优 点 在 于 它

基于ARIMA-GARCH模型的投资组合原理的应用

中国产经Chinese Industry &Economy摘要:以搜狐、网易、特斯拉、搜狗、NETFLIX 五支股票为例,通过R 语言软件,运用ARIMA-GARCH 模型对其10个工作日后的股票价格进行预测,并结合马科维茨等人提出的投资组合理论,可以得出不同投资组合下的预期收益率和风险。

该结果可为具有不同风险偏好程度的投资者日后的决策提供参考,这套方法也可在此类问题中进行广泛应用。

关键词:ARIMA-GARCH 模型;R 语言软件;投资组合;预期收益率;风险一、绪论随着我国人均可支配收入水平的逐渐提高,越来越多的人开始把目光指向了证券投资。

2019年,我国股民数量达到了1.6亿,较上年增长了1324.43万,同比增长9.04%;股票市值更是增长了近15万亿,达到了61.6万亿元。

虽然股市涨势喜人,但是人们从来没有忽视其背后的风险,对股票收益率的预测和如何选择最好的投资组合一直是投资者关注的焦点。

目前证券投资常用的分析方法有基本分析法和技术分析法。

其中,基本分析法从影响证券价格变动的宏观层面、行业层面和公司层面的影响因素出发,分析得出证券市场价格变动的一般规律,从而帮助投资者做出投资决策。

而技术分析是基于“市场行为包容消化一切信息”、“价格以趋势方式波动”、“历史会重演”三大假设,以图表及相关数理指标为主要手段对市场行为进行研究的一种投资分析方法。

但基本分析和技术分析通常只能预测股票价格变化的趋势,因此如果想要得出预期收益和与之对应的风险较为精确的投资组合,我们还需要在基本分析和技术分析的结果的基础上进行更进一步的分析预测,这就需要用到ARIMA 模型等时间序列模型。

对于时间序列模型在证券市场上的应用,很多学者都进行了相关的研究。

其中,刘越、黄敬和王志坚实现了通过ARMA 模型预测股票收益率,并在R 软件上成功应用。

其中,王志坚还针对ARMA 建模中模型识别时自协方差函数的不稳健性,对经典的自协方差函数进行了稳健改进,提高了ARMA 模型识别的精确性;丁磊和郭万山针对黄金价格的波动特征和杠杆效应,在使用ARIMA 模型预测黄金价格的基础上,运用TGARCH 模型修正了预测结果,进一步减小了预测误差;李运田、吴琼和黄金凤以2012年以后的上证数据作为样本,提出一种结合了ARIMA 模型、GARCH 模型和最小二乘法支持向量机的组合模型来对上证综指进行预测,取得了良好的预测效果;方燕、耿雪洋和秦珊珊通过ARIMA-GARCH 模型得出了传媒板块指数的预测,并证实了ARIMA-GARCH 模型可扩展于股票价格呈“尖峰厚尾”分布特征的个股进行预测;孙少岩和孙文轩应用ARIMA-GARCH 模型对加入SDR 后的人民币汇率波动进行了实证检验,并对人民币汇率的短期走势进行了预测。

时间序列模型的人民币汇率行为描述与预测

时间序列模型的人民币汇率行为描述与预测人民币汇率是国际金融市场上的重要指标之一,其变动对中国经济和全球经济都有重要影响。

时间序列模型可以用来描述和预测人民币汇率的行为。

人民币汇率受到许多因素的影响,包括国际金融市场的波动,经济基本面的变化,政府干预等。

时间序列模型主要基于历史汇率数据来建立模型,通过分析过去汇率的走势和规律,来预测未来的汇率变动。

在时间序列模型中,常用的模型包括自回归移动平均模型(ARMA)、自回归积分移动平均模型(ARIMA)、指数平滑模型等。

这些模型可以分析人民币汇率的趋势、季节性和周期性。

人民币汇率的趋势可以用ARIMA模型来描述和预测。

该模型基于时间序列的自相关和移动平均性质,可以捕捉到长期趋势的变化。

通过对汇率时间序列数据进行差分,可以得到平稳序列,然后通过自相关和偏自相关函数来确定ARIMA模型的阶数。

最后,可以利用估计的参数来预测未来的汇率变动。

人民币汇率的季节性和周期性可以通过指数平滑模型来描述和预测。

该模型基于历史数据的加权平均值,可以捕捉到季节性和周期性的变化。

通过对汇率时间序列数据进行加权平均,可以得到预测值,并根据历史数据的权重来调整预测值,以提高预测的准确性。

除了以上两种模型,还可以使用更复杂的模型,如GARCH模型,来描述和预测人民币汇率的波动性。

GARCH模型基于汇率的波动性的自相关和移动平均性质,可以捕捉到波动性的变化。

通过对波动性时间序列数据进行估计,可以得到未来波动性的预测。

总之,时间序列模型可以用来描述和预测人民币汇率的行为。

通过对汇率时间序列数据进行分析和建模,可以得到对未来汇率变动的预测,为决策者和投资者提供参考。

然而,需要注意的是,时间序列模型仅基于历史数据来进行预测,不考虑其他因素的影响,因此预测结果可能存在一定的误差。

时间序列模型是一种基于历史数据的分析方法,用于描述和预测数据随时间推移的特征和趋势。

在人民币汇率行为的描述与预测中,时间序列模型可以帮助我们理解人民币汇率的变动规律,并提供一定程度的预测能力。

加入SDR后人民币汇率波动规律研究基于ARIMAGARCH模型的实证分析

加入SDR后人民币汇率波动规律研究基于ARIMAGARCH模型的实证分析一、本文概述随着全球经济一体化的深入发展,特别提款权(SDR)在国际货币体系中的地位日益提升,人民币汇率与SDR的关联度也愈发紧密。

因此,研究加入SDR后人民币汇率的波动规律,对于理解人民币汇率形成机制、预测汇率走势、以及制定有效的汇率政策具有重要的理论和现实意义。

本文旨在通过基于ARIMA-GARCH模型的实证分析,深入探讨加入SDR后人民币汇率的波动规律。

文章将回顾人民币汇率的发展历程,特别是加入SDR前后的变化,为后续的实证分析提供背景支撑。

接着,文章将介绍ARIMA-GARCH模型的基本原理及其在金融时间序列分析中的应用,为实证分析奠定理论基础。

在实证分析部分,本文将选取加入SDR后人民币兑美元汇率的日度数据,运用ARIMA-GARCH模型对汇率的波动进行建模,并通过参数估计、模型检验等步骤,揭示人民币汇率的波动特征。

文章还将结合国际经济、金融市场的变化,以及国内经济政策的调整,对人民币汇率的波动进行解读,以期更深入地理解汇率波动背后的驱动因素。

本文将对实证分析结果进行总结,并在此基础上提出相关政策建议,以期为人民币汇率的稳定和我国金融市场的健康发展提供参考。

二、SDR与人民币汇率特别提款权(SDR,Special Drawing Rights)是国际货币基金组织(IMF)创设的一种国际储备资产,旨在弥补成员国官方储备的不足。

SDR的分配以成员国在IMF中的份额为基础,并可用于成员国政府之间的清算、偿还IMF贷款、以及作为成员国向IMF申请贷款的担保。

自2016年10月1日起,人民币正式加入SDR货币篮子,成为继美元、欧元、日元和英镑之后的第五种SDR货币。

人民币汇率,即人民币与另一国货币之间的兑换比率,反映了中国经济的国际竞争力以及国内外市场的货币供求关系。

在人民币加入SDR之前,其汇率波动主要受到国内外经济基本面、货币政策、国际金融市场波动以及市场预期等多重因素影响。

基于GARCH模型的人民币对美元汇率预测

基于GARCH模型的人民币对美元汇率预测(哈尔滨工程大学经济与管理学院,哈尔滨 510000)摘要:汇率改革之后,如何更为准确地进行汇率预测成为大家关心的重点。

本文运用时间序列的广义条件异方差自回归(GARCH)模型对汇率改革之后的人民币美元汇率进行预测,并对预测结果进行分析,同时对对我国现阶段汇率预测提出建议。

关键字:人民币汇率;汇率波动;GARCH模型。

1. 引言1973年,布雷顿森林体系的瓦解,使得经济飞速发展的全球进入到牙买加体系这一新的阶段。

在牙买加体系之下,浮动汇率制度成为世界上主要的汇率制度。

汇率波动幅度大、变化迅速且频繁都为持续增长的国际贸易以及跨过资金流动带来了一定影响。

汇率的变动对于一国来说,对其内部均衡以及外部均衡都有重要意义。

对于我国来说,1994年以前,采用的是以计划为主的外汇直接管制制度,从而僵化了汇率变动对国内外经济的影响,与实际情况不相适应。

在1997-2000亚洲金融危机期间,我国不断完善经常项目管理手段与方式,维护了我国汇率的相对稳定。

从2001年开始,经济危机影响逐步减弱,同时我国经济迅猛发展,外汇管制进一步放宽,为我国完善人民币汇率机制提供了有利条件。

在现如今世界经济一体化的浪潮下,金融国际化也在逐步发展。

汇率成为国与国之间金融领域交往即为重要的纽带。

中国在2005年汇率制度改革,废除原先盯住单一美元的货币政策,开始实行以市场供求为基础、参考一篮子货币进行调节的浮动汇率制度。

当天,美元兑人民币官方汇率由8.27调整为8.11,人民币升幅约为2.1%。

除此之外,人民币将于2016年10月1日加入SDR,权重被定为10.92%,超过英镑和日元,成为首个进入SDR的新兴市场货币,成为货币篮子中的一员。

如何准确预测和分析汇率成为金融政策与投资贸易决策的做出和制定有着重大意义。

2. GARCH模型的实证分析GARCH2.1人民币汇率走势特征分析本文研究选取的数据是从2005年7月22日至2015年1月30日美元兑换人民币的周的平均数据,根据实证研究需要,我们需要将样本分割成两部分:2005年7月22日至2015年1月30日的的数据作为样本内研究区间,用来估计预测模型的参数;余下的一年数据作为样本外预测区间,用来检验模型的最后在能够预测效果,样本数据来自于wind资讯。

基于GARCH模型对人民币汇率波动的分析

基于GARCH模型对人民币汇率波动的分析【摘要】本文主要通过garch类模型对中国实施汇率体制改革以来2005年7月25日至2012年12月31日期间人民币兑欧元中间价汇率波动性进行分析。

人民币兑欧元中间价汇率收益具有显著的左厚尾特征;汇率的波动不服从正态分布,具有集聚性;并且人民币的汇率波动具有记忆性,存在一定的杠杆效应。

最后提出相关政策建议。

【关键词】人民币汇率;波动性;garch模型一、引言2005年7月,人民币汇率改革标志着人民币汇率市场化改革取得重大进展,随后推出的一系列外汇市场配套改革措施,进一步加快了人民币汇率市场化步伐。

“汇改”至今,人民币快速升值,人民币汇率成为各界关注的焦点。

汇率是开放经济运行中的核心地位之一,不同经济变量及政策因素都引起它的变动,而它的变动又会对其他的经济变量带来重要的影响。

我国经济增长是贸易依赖性增长,汇率的波动会对我国的国际贸易产生重大的影响,从而影响经济发展水平。

另外,汇率会对国外的投资与资本流动产生重要影响,而投资是经济增长的一部分,资本的流动甚至会引发金融危机。

因此对于汇率波动的研究具有重要的意义。

本文通过对人民币汇率波动特征进行研究,以期对汇率的政策有所帮助。

engle(1982)开创性的提出了arch概念,bollerslev(1986)对其进行了直接扩展形成garch模型。

之后众多学者开始对金融领域里的时间序列存在条件异方差进行检验,如波动的丛聚性和分布的“尖峰厚尾”等。

在随后的研究中,学者们根据金融时间序列的特征,又进一步提出了arch-m、egarch、tgarch、parch、多元garch 等模型。

有名的当属关于非对称效应的egarch和tgarch模型,股票市场上被称为“杠杆效应”。

国内对garch模型的应用仍主要集中在对股票价格的实证研究上。

由于我国长期实施的是固定汇率制度,而关于汇率波动特征的研究还很少。

二、模型(一)arch模型arch模型的主要思想为扰动项的条件方差依赖于它的前期值的大小,通过对序列的均值和方差同时建模。

人民币汇率预测

人民币汇率预测作者:岳鑫来源:《市场周刊·市场版》2017年第12期摘要:本文主要介绍了自回归积分移动平均模型(ARIMA)、广义回归条件异方差模型(GARCH)和BP神经网络模型。

选取2008-2017年美元人民币中间价日数据进行了实证分析,检验了ARIMA模型、GARCH模型和BP神经网络的预测效果。

总结了模型的不足之处,并对进一步研究汇率波动模型提出了相关建议。

关键词:人民币汇率;ARIMA模型;GARCH模型;BP神经网络中国经济的飞速发展使得人民币在国际货币体系中扮演越来越重要的角色,随着人民币市场化程度的提高,人民币汇率的波动幅度随之增大。

因此,对汇率的预测有着重要的研究意义和应用价值。

目前国内外学者对汇率预测的方法主要分为两类:一类是基本面分析,根据外汇储备、利率、国际收支、进出口额、国内生产总值等宏观经济变量对汇率进行预测;另一类是构建时间序列模型,根据序列自身携带的信息进行研究,对汇率的短期波动预测能力较强。

本文的研究方法属于第二类,选取了三种常用的时间序列的回归模型,分别对2008年1月2日至2017年12月29日美元兑人民币汇率中间价的日数据进行了建模分析,并对比了模型的预测效果。

一、汇率预测模型本文用到的三种模型分别为ARIMA模型、GARCH模型和BP神经网络模型:(一)ARIMA模型自回归移动平均模型(Auto-Regressive Integrated Moving Average Model,简记为ARIMA)实质上是差分运算与自回归移动平均(ARMA)模型的组合,即通过适当阶数的差分运算来实现序列平稳,然后对差分后的序列进行自回归移动平均模型拟合及预测。

ARMA (p,q)模型只适用于平稳的时间序列,在数学上描述为:yt=φ1yt-1+φ2yt-2+…+φpyt-p+ut-θ1ut-1-θ2ut-2-…θqut-q其中,φ为p阶自回归模型系数,θ为q阶移动平均模型的系数,u为均值为0,方差为σ2的白噪声序列。

基于ARIMA与GARCH模型的国际油价预测比较分析

基于ARIMA与GARCH模型的国际油价预测比较分析作者:胡爱梅,王书平来源:《经济研究导刊》2012年第26期摘要:在分析影响油价波动因素的基础上,利用1986年1月至2010年12月的WTI国际原油价格月度数据,分别建立ARIMA和GARCH模型对油价进行预测。

并通过对2011年1月至2012年4月WTI原油价格进行外推预测,检验模型的预测效果。

比较分析发现,在短期预测中,ARIMA和GARCH模型对油价的预测均比较准确,但当油价由于受到重大事件的影响而有较大波动时,模型的预测精度下降;在长期预测中,GARCH模型的预测效果优于ARIMA模型;整体来看,GARCH模型预测的精度高于ARIMA模型。

因此,在国际油价预测中,用GARCH模型是比较合适的。

关键词:油价预测;ARIMA模型;GARCH模型;比较分析中图分类号:F405 文献标志码:A 文章编号:1673—291X(2012)26—0196—04引言石油是国民经济中不可或缺的能源与化工材料,被誉为“工业的血液”、“经济的命脉”和“外交的武器”等。

20世纪70年代以前,由于石油价格相对低廉且长期较稳定,很少有学者会关注油价的波动。

70年代中后期的两次战争引起的石油危机导致石油价格剧烈波动,特别是近年来国际石油价格更是上升迅速而且波动频繁,引起了学术界开始对油价的预测模型进行广泛的研究,油价问题成为了全球关注的焦点。

预测的理论和方法众多,众多学者分别从不同角度出发建立预测模型。

Hogan(1989)认为,石油价格几乎完全依赖于需求行为,只不过可能会有个时间滞后,这为之后的时间序列预测方法奠定了基础。

时间序列计量方法成为了时下最热门的预测方法。

肖龙阶等(2009)利用ARIMA模型对中国1997年以来大庆石油价格进行拟合,认为模型短期预测效果良好。

吴虹等(2010)在综合分析油价的线性和非线性符合特征的基础上,提出了一种基于ARIMA和SVM相结合的时间序列预测模型,发现组合模型相对于单模型的预测精度更高。

基于ARIMA 与GARCH 模型比较分析

ARIMA模型全称为差分自回归移动平均模型(Autoregressive Integrated Moving Average Model),是由博克思(Box)和詹金斯(Jenkins)于70年代初提出的一著名时间序列预测方法,所以又称为box-jenkins 模型、博克思-詹金斯法。

其中ARIMA(p,d,q)称为差分自回归移动平均模型,AR是自回归,p为自回归项;MA为移动平均,q为移动平均项数,d为时间序列成为平稳时所做的差分次数。

所谓ARIMA 模型,是指将非平稳时间序列转化为平稳时间序列,然后将因变量仅对它的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型。

ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA)、自回归过程(AR)、自回归移动平均过程(ARMA)以及ARIMA过程。

GARCH模型称为广义ARCH模型,是ARCH模型的拓展,由Bollerslev(1986)发展起来的。

它是ARCH模型的一种特例。

本文通过分别建立ARIMA 和GARCH 模型对国际油价进行预测,比较两种模型分别在预测短期和长期油价的效果,试图找出二者中综合预测效果较好的模型。

1、ARIMA 模型的构建ARIMA 模型是将预测对象随时间推移而形成的数据序列看成一个随机序列,用一定的数据模型近似描述,只要被识别后可用其过去值和现在值来去预测未来值。

模型的一般表达式是:(1)单位根检验序列图只能是对序列的平稳性做一个直观的大致判断,时间序列平稳性一般还需要经过严格的统计量检验来做进一步判断。

否则,如果用非平稳的经济时间序列建立经济模型可能出现虚假回归问题。

本文采取了较为常见且较重要的几种检验方法来检验油价收益率序列的平稳性,结果表明,油价收益率序列通过了ADF、PP 以及KPSS 检验,表明油价收益率序列是一个平稳序列,可以进行模型识别。

因此,能够建立石油价格的ARIMA(d=1)模型。

基于ARMA—GARCH模型的人民币汇率波动性研究

基于ARMA—GARCH模型的人民币汇率波动性研究摘要:2015年新汇改制度的实施是继2005年汇率制度改革之后的又一重大改革,人民币汇率的波动受到了业界内外的高度关注,对人民币汇率的波动性研究在经济和金融等方面具有巨大的意义。

本文选取了2015年6月1日到2020年6月30日的人民币汇率每日中间价数据集作为对象,建立ARMA模型得到均值方程来消除序列的自相关性,结合GARCH模型、EGARCH模型、TGARCH模型和GARCH-M模型建立波动率方程对数据进行拟合,实证分析结果表明人民币汇率具有集群性和杠杆效应等特征。

最后给出控制和防范人民币汇率波动的相关政策建议。

关键词:人民币汇率 GARCH模型 集群性 杠杆效应● 李明轩 俞翰君一、引言2005年7月21日,我国开始采用新的浮动汇率制度,这一制度的实施使得人民币汇率的波动性得到进一步增强,波动的条件异方差性更为严重,对汇率序列建模提取方差方程显得尤为重要。

2015年8月11日,中国央行决定对人民币兑美元汇率中间价报价机制进行调整,这一调整使得人民币汇率与市场联系更加紧密,可以更好地反映供求关系[1]。

总而言之,新汇改后的汇率变化在经济、金融、贸易等方面发挥着巨大的作用。

提到汇率往往第一时间想到的是汇率水平,从而忽视了波动性问题,近几年汇改制度的实施使得汇率波动性问题在社会上引起了广泛的关注,对于这一问题大多是基于GARCH类模型进行研究。

苏建平(2012)以1990-2010的宏观数据作为研究的对象,使用VAR模型从计量经济的角度分析人民币汇率与外贸发展的相互关系,结果显示通过了格兰杰因果检验,人民币汇率与我国外贸发展之间存在双向关系[2]。

胡昱琳(2016)建立了Copula—GARCH—t 模型对波动进行实证研究,把人民币对美元、欧元、日元、港元的收益率序列用于建模,发现人民币受美元影响最大,并以此为基础对机制的改革提出政策建议[3]。

基于ARIMA和BP神经网络对人民币汇率预测的比较分析——以美元人民币汇率为例

基于ARIMA和BP神经网络对人民币汇率预测的比较分析——以美元人民币汇率为例朱家明;胡玲燕【摘要】随着我国汇率制度不断市场化发展,预测汇率的波动趋势具有重要的现实意义.采用ARIMA和BP神经网络方法,利用SPSS、EVIEWS10和MATLAB工具,分别对人民币汇率进行预测分析,并比较两模型对汇率走势的预测效果.结果表明:ARIMA和BP神经网络模型对人民币汇率的预测是有效可行的,预测精度随着预测时间的推移而下降,更适用于短期预测.且ARIMA对人民币汇率的预测效果优于BP神经网络.【期刊名称】《重庆理工大学学报(自然科学版)》【年(卷),期】2019(033)005【总页数】6页(P207-212)【关键词】人民币汇率;ARIMA;BP神经网络;预测【作者】朱家明;胡玲燕【作者单位】安徽财经大学统计与应用数学学院,安徽蚌埠233000;安徽财经大学金融学院,安徽蚌埠233000【正文语种】中文【中图分类】F832.62005年,我国进行了汇率改革,宣布采用浮动汇率制度,参考一篮子货币进行调节,这使我国汇率受到市场供求关系的影响,波动范围进一步扩大,人民币出现较大幅度升值[1]。

2015年,我国又开展了新一轮汇率改革,宣布当日人民币中间价需要参考上个工作日人民币的收盘汇率和一篮子货币汇率的变化[2],这意味着我国汇率制度不断完善,且不断向汇率市场化发展。

而汇率的波动对个人投资、企业进出口、国家国际收支等来说都有密切关系,因此对汇率走势进行预测具有重要意义[3]。

国内外学者对汇率预测也进行了相关研究。

在国外,Refenes等利用神经网络和平滑法进行汇率预测,发现神经网络预测效果更优[4]。

而Svitlana则发现神经网络更适用于对汇率进行短期预测[5]。

国内戴晓枫等发现EGARCH对人民币汇率的预测效果优于ARIMA模型[6]。

刘潭秋利用线性和非线性时间序列研究发现LSTAR-GARCH对人民币汇率的拟合效果更好[7]。

基于GARCH模型的人民币汇率预测

作者: 刘严;刘琼

作者机构: 中南财经政法大学金融学院

出版物刊名: 中国集体经济

页码: 93-95页

年卷期: 2013年 第10期

主题词: 人民币汇率;汇率预测;GARCH模型

摘要:随着人民币市场化的推进,人民币波动幅度增大,汇率弹性增强,加强人民币汇率风险管理已成为摆在各大经济主体面前的重大课题,因此对人民币汇率的预测是十分必要的。

本文采用GARCH模型对2010年6月至2013年3月的人民币兑美元日汇率建模,进行短期预测和预测评价。

结果表明,GARCH(1,1)模型在一定程度上拟合了人民币兑美元汇率的时间序列,在预测短期汇率上具有一定的适用性。

人民币汇率预测及方法选择——基于ARIMA与GARCH模型

人民币汇率预测及方法选择——基于ARIMA与GARCH模

型

刘姝伶;温涛;葛军

【期刊名称】《技术经济与管理研究》

【年(卷),期】2008(159)004

【摘要】自2005年7月人民币汇率改革以来,人民币持续升值,已影响到经济生活的各个方面,正确分析与预测汇价及其波动对各经济主体金融政策与投融资决策的制定有着十分重要的意义.本文选取国内外学者较为认同的ARIMA和GARCH模型对人民币美元汇率建模,并对其预测误差进行分析,结果表明在对人民币兑美元中间价的预测中,GARCH模型预测相对ARIMA模型更优.

【总页数】3页(P91-93)

【作者】刘姝伶;温涛;葛军

【作者单位】西南大学经济管理学院,重庆,400715;西南大学经济管理学院,重庆,400715;建设银行成都第一支行,四川,成都,610015

【正文语种】中文

【中图分类】F830.7

【相关文献】

1.基于GARCH模型的人民币汇率预测 [J], 刘严;刘琼

2.基于ARMA模型和GARCH模型的人民币汇率预测的比较 [J], 吴婵;赵瑜;蔡剑楠;李文

3.基于GARCH-M模型的人民币汇率预测 [J], 闫海峰;谢莉莉

4.基于小波分析与BP-GARCH模型的人民币汇率预测研究 [J], 衡亚亚;沐年国

5.基于小波分析与BP-GARCH模型的人民币汇率预测研究 [J], 衡亚亚[1];沐年国[1]

因版权原因,仅展示原文概要,查看原文内容请购买。

基于ARIMA模型的人民币汇率预测与分析

基于ARIMA模型的人民币汇率预测与分析

韩晓茹;林晓瑾

【期刊名称】《佛山科学技术学院学报(自然科学版)》

【年(卷),期】2016(034)004

【摘要】对2015年8月11日汇改之后的人民币兑美元汇率进行分析,建立ARIMA(14,1,0)模型,残差检验证明该模型是合理的.利用模型ARIMA(14,1,0)对2016年3月10日至2016年3月23日的人民币汇率进行预测,预测结果基本接近实际值,相对误差控制在0.5%以内,并且前5天的平均误差为0.2%.预测结果再次表明,ARIMA(14,1,0)模型完全适用于美元/人民币汇率的建模,特别是对短期范围内汇率的预测是切实可行的.

【总页数】5页(P8-12)

【作者】韩晓茹;林晓瑾

【作者单位】佛山科学技术学院数学与大数据学院,广东佛山528000;佛山科学技术学院数学与大数据学院,广东佛山528000

【正文语种】中文

【中图分类】F822

【相关文献】

1.基于ARIMA模型的汇率预测研究——以美元人民币汇率为例 [J], 孙鹏;程春梅

2.我国居民消费价格指数时间序列预测——基于ARIMA模型与平滑ARIMA模型的比较分析 [J], 岳惠丽

3.中美贸易战下人民币汇率的变动规律及趋势预测——基于ARIMA模型的实证研究 [J], 肖龙

4.基于ARIMA模型对新冠疫情下人民币汇率波动趋势的预测研究 [J], 史婷婷

5.ARIMA模型在汇率预测中的应用——基于人民币汇率的验证 [J], 战毅;安佳因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

人民币汇率预测及方法选择——基于ARIMA与GARCH模型

作者:刘姝伶, 温涛, 葛军, LIU Shu-Ling, WEN Tao, GE Jun

作者单位:刘姝伶,温涛,LIU Shu-Ling,WEN Tao(西南大学经济管理学院,重庆,400715), 葛军,GE Jun(建设银行成都第一支行,四川,成都,610015)

刊名:

技术经济与管理研究

英文刊名:TECHNOECONOMICS & MANAGEMENT RESEARCH

年,卷(期):2008,159(4)

被引用次数:10次

1.高铁梅计量经济分析方法和建模-Eviews应用及实例 2006

2.达莫达尔·N·古扎拉蒂计量经济学基础 2005

3.苏岩;杨振海GARCH(1,1)模型及其在汇率条件波动预测中的运用[期刊论文]-数理统计与管理 2007(4)

4.许少强;李亚敏参考"一篮子"货币的人民币汇率预测--基于ARMA模型的实证方法[期刊论文]-世界经济文汇2007(3)

5.张忠杰ARIMA模型在汇率预测中的应用[期刊论文]-经济理论研究 2005(07)

6.惠晓峰;柳鸿生;胡伟基于时间序列GARCH模型的人民币汇率预测[期刊论文]-金融研究 2003(05)

7.周俊玲时间序列分析与汇率预测 2006(09)

8.Sandy Suardi Central bank intervention,threshold effects and asymmetric volatility:Evidence from the Japanese yen-US dollar foreign exchange market 2007

9.Fang-Mei Tseng;Gwo-Hshiung Tzeng;Hsiso-Cheng Yu;Benjamin J.C.Yuan Fuzzy ARIMA model for

forecasting the foreign exchange market[外文期刊] 2002(1)

10.Claudia Lawrenz;Frank Westerhoff Explaining exchange ratevolatility with a Genetic Algorithm 2000

1.戴晓枫.肖庆宪.DAI Xiao-feng.XIAO Qing-xian时间序列分析方法及人民币汇率预测的应用研究[期刊论文]-上海理工大学学报2005,27(4)

2.闫海峰.谢莉莉.YAN Hai-feng.XIE Li-li基于GARCH-M模型的人民币汇率预测[期刊论文]-重庆工商大学学报(社会科学版)2009,26(4)

3.殷微波.王峰人民币汇率预测——基于GARCH模型的实证研究[期刊论文]-当代经济2007(15)

4.谢赤.杨小帆汇率预测的理论与方法及其最新进展[期刊论文]-湖南大学学报(社会科学版)2004,18(5)

5.张运明人民币汇率预测的实证研究——基于ARMA模型和GARCH模型的比较[学位论文]2008

1.常振海.刘薇波动率预测的参数方法与非参数方法比较[期刊论文]-宁夏师范学院学报 2009(6)

2.常振海.张德生.刘薇基于小波分析和GARCH模型的人民币汇率实证研究[期刊论文]-山西大学学报(自然科学版) 2009(3)

3.王若星.张德生.彭潇熟上证指数的基于小波的NN-GARCH模型及实证研究[期刊论文]-陕西科技大学学报(自然科学版) 2011(3)

4.常振海.刘薇.张德生基于小波Mallat算法和异方差模型的人民币汇率预测[期刊论文]-统计与决策 2010(17)

5.刘薇.常振海基于小波的GARCH模型及其在汇率中的应用[期刊论文]-延边大学学报(自然科学版) 2009(3)

7.刘严.刘琼基于GARCH模型的人民币汇率预测[期刊论文]-中国集体经济 2013(10)

8.李旭坤人民币汇率预测和分析——基于ARIMA模型和GARCH模型[期刊论文]-投资与合作 2011(8)

9.杨建辉.易慧琳EMD和GARCH模型应用于股票价格预测[期刊论文]-河南科学 2013(11)

本文链接:/Periodical_jsjjyglyj200804030.aspx。