项目实际盈亏情况表

工程项目成本盈亏案例分析

18.54

79587.65

-4475.00

-82961.74

-2.04

-17906.09

-100867.83

11

电线小计

米

69820.00

1.47

102946.00

16995.00

1.53

26011.31

-52825.00

-80850.10

0.06

3915.41

-76934.69

说明:

(一)重点分析工程投标书及工程结算书,由于委托人未能提供工程投标书及工程结算书电子版,为了客观全面的分析工程各项成本,我们依据书面版进行套价复原到电子版,经过复原分析,发现有以下问题:由于采用固定价格合同加变更的结算方式,而工程变更结算采用了投标单价后,再按投标让利幅度28.5%让利187777.3元,也就是说在工程变更结算中重复让利了187777.3元,显然未按合同约定的结算方式进行变更结算,对施工方显失公平。后来我们通过委托人与施工项目部有关人员交流,情况是这样的,重复让利部分已在变更结算的消防设备增补项250000元中补偿了175530元,但结算资料中未能反映这两项费用之间的关系,后来形成了书面答复。如果说以上合情不合理的情况属实,那么至少说变更结算中作为让利扣除的12247.3元,应为委托人的应得利润。

(二)通过工程结算成本与财务成本对比分析,发现财务管理费成本中的业务招待费是79126.6元,而工程结算管理费为23029.9元,在此需要说明的是业务招待费只不过是管理费中的多项费用组成之一,也就是说工程结算管理费尚不能支付实际发生的业务招待费。

(三)通过工程结算成本与财务成本对比分析,发现工程投标书中总包服务费未计,标底中也未计,而财务成本中总包服务费为100000元。按有关规定,总包服务费可按分包的专业工程估价的2%~3%向建设单位收取,如按工程结算总价2006416.82元为计算基数,那么总包服务费应在40128元~60129元之间。

盈亏平衡表(含固定成本,变动成本分类)

项目

金额:万元

发货额/产量(不含税) 项目费(已支付) 实际发货额/产量(不含税)(a) 1.机组发货额/产量(含税)

2,966.25 -686.82

2,279.43 2,925.25

2.控件发货额/产量(含税)

360.Hale Waihona Puke 13.服务发货额/产量(含税)

66.10

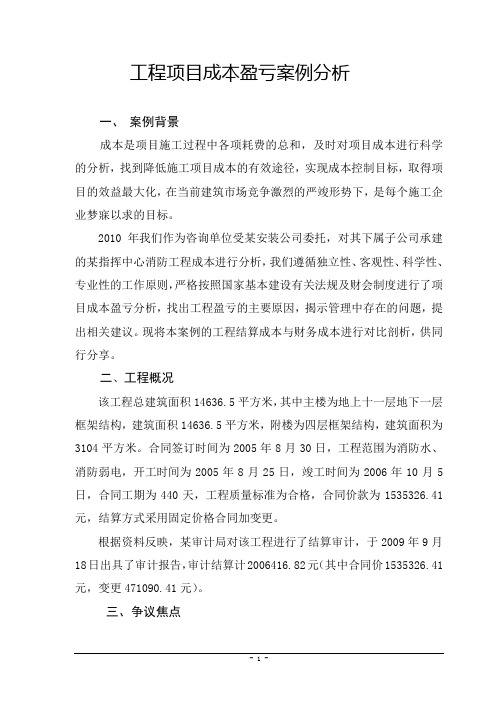

2020年发货额(产量)盈亏平衡预算

项目

金额:万元

发货额/产量(不含税) 项目费(已支付) 实际发货额/产量(不含税)(a)

2,946.90 -

2,946.90

1.机组销售(含税)

2,950.00

2.控件销售(含税) 3.服务销售(含税) 变动成本合计(b)

300.00 80.00 2,315.03

销售毛利率c=(a-b)/a 销售毛利润d=a-b 固定成本(e)--比去年上升5%

21.44% 631.87 623.98

净利润(f=d-e) 盈亏平衡点发货额=(e/c)(不含税)

7.89 2,910.09

盈亏平衡点发货额=(e/c)(含税) 2020年发货/销售比预计 2020年盈亏平衡点销售额(含税)

3,288.40 0.75

4,384.54

5.固定成本占产值(26.07%)比例过高,应有计 划地调整至20%。

2,872.23 0.79

注1:盈亏平衡时所得税为0。

注2:销售额计算时不含项目费用。

财务建议

1.2020年预计最少需要销售额4384.54万元(含 税),达到盈亏平衡,维持公司不亏钱。

2.最少需要完成生产发货达到3288.4万元(含 税)。 3.成本中材料成本已达产值的(57.87%),需要 重点控制,可尽量使用库存,减低至55%。 4.制造人员工资(4.68%)加上工时工资 (4.73%)和提成工资(1.07%),已达到产值的 10.48%。需要严格控制,减低至10%以内。

工程项目机械使用费盈亏分析表

小计

I

J

K

L

M

N

O

D5=F+G+H+I +J+K+L+M+N K1=D2-D3 +O

:

填报人:

成本偏差(万元)

Байду номын сангаас

本季完成产值(万元) 备注

项目本季实 项目本季末 项目所在地 际发生机械 外租设备租 项目开工日 点(具体到 本季度机械 项目本季完 其中项目本 费占本季总 金欠款额 期 ×省×市/ 费成本偏差 成总体产值 季自完产值 体产值比例 (万元) 县)

1.上季度机械使用费存在问题的整改落实情况: 2.本季项目部机械使用费盈亏情况分析;机械台班数量控制情况分析(可另附): 3.本季机械使用费的组成细目(如:燃油费等)详细剖析(可另附)(此部分油料消耗分析应结合《项目部(主要施工机械动力设 4.本季存在问题及改进措施: 项目经理: 项目设备分管领导:

K2=D4-D5

s

T

U=D5/S*100

w

x

y

z

填报日期:

公司名称: 项目总责任成本(万元) 公司名称 序号 项目开累责任成本(万元)

项目部名称 责任成本总 责任成本 机械费所占 责任成本开 责任成本机 开累责任成 本机械费所 价值 机械费 比例(%) 累值 械费开累值 占比例(%) E1=D1/C1*1 00 E2=D2/C2*1 00

A

B

C1

D1

C2

D2

工程项目机械使用费盈亏分

201×年× 季度 项目开累实际成本(万元) 项目本季度责任成本(万元) 外租机械费 外租租金 油料费

本季度责任 开累实际成 实际成本开 实际成本机 本季度责任 本季度责任 成本机械费 本机械费所 内租租金 累值 械费开累值 成本价值 成本机械费 所占比例 占比例(%) (%) C3 D3 E3=D3/C3*1 00 C4 D4 E4=D4/C4*1 00 F

项目经济运行分析情况表(季报)

累计发生实 际成本(含

税)

财务账面累计 实现净利润

财务报出 利润率

实际利润

实际产值 利润率

累计已收 取工程款

按合同约定 应收工程款

有合同收款 权的应收款

按实际产值 应收款

累计已支出 款项(含项 目所有已支

出款缴公 司资金(如

借款为负 值)

项目现金流 量转正时点

(时间)

在建、完竣工未结算项目经济运行分析情况汇总表(内控,试行)

填报单位:

项目完工进度

工程计量确认分析

项目盈亏情况

项目现金流量情况

序 号

项目名称

合同额或工 程结算造价

实际产值

业主实际确 ERP中财务报 认工程计量 出工程计量

主营业务 收入

实际完成 业主确认与 工程计

与业主确 财务报量差 量确认

认量差额

额

率

项目净现金 流量(正值

或负值) (万元)

应收帐款

已完工未 结算款

1(财务)

2

3

4

5

6(财务) 7=3-4

8=4-5 9=4/10

10

11(财务) 12=11/6 13=3-10 14=13/3

15

16

17=16-15 18=3-15

19

20

21

22

23=15-19 24=5-15 25=6-2

合计

1 **三级单位

2 **三级单位 3 **三级单位

…

注 : 2. 3. 4. 5.

6.按合同约定的应收款指业主已确权、达到合同约定收款时限应收取的工程款。 7.有合同收款权的应收款、已完工未结算款,超收项目数据按“0”填报。

8.

变更台账及盈亏分析表

变更索赔盈亏分析情况

项目名称:中国铁建十六局山西小浪底引黄工程十一标项目经理部

项目 编码 项目名称 新增 1 2 3 4 5 6 7 8 9 C25混凝土垫块 Φ 25锁脚锚杆 C25混凝土底板硬化 Φ 42锁脚锚管 Φ 42超前小导管 超前小导管注浆 Φ 108管棚 管棚注浆 C20混凝土回填 块 根 m³ m m m m m m³ 15506 62208 1220.45 2592 4565 3941 1551 10.26 99.95 428.92 60.83 60.83 465.17 572.1 159091.56 6217689.6 15506 62208 2.34 27 40 9 12 2.87 17.69 318.34 14.83 14.83 72.00 160 120.44 9.44 40 299.98 0.77 5.974 92628.567 66463 1590 5680 1220.45 2592 4565 3941 1551 1551 1640.98 工程 计量 单价 数量 单位 (元) (暂定) 合价 (元)

2014.12.15 盈余 备注 开累计价 数量

成本测算 工程 数量 周转性 (实际) 劳务价 实体材料 材料 合计 测算金额

44.69 2780066.8 3437623 19.32 377.7 460917.59 62557.8 23.83 61756.214 95915.1 暂定单价 26.83 122459.32 72 155230 暂定单价

523475.414 1220.45 157671.36 277688.95 1833234.97 887327.1 1200098.97 2592 4565 4565 500 500

328680 1504555 暂定单价 727106 暂定单价

项目成本管理盈亏分析

项目成本管理盈亏分析一、项目概况由某公司承建的某铁路项目位于湖南省境内,标段全长50Km;主要施工内容包括:路基共计14.3km,占线路长度的28.6%,桥梁共计9.9km,占线路长度的19.8%;隧道共计25.8km,占线路长度的51.6%,合同价11.5亿元。

二、项目总体盈亏情况项目截至2018年4季度开累实际完成产值80703万元,开累实际成本85162万元,亏损4459万元,其中一分部开累完成产值29751万元,开累实际成本32220万元,亏损2469万元;二分部开累完成产值21124万元,开累实际成本22294万元,亏损1170万元;三分部开累完成产值29828万元,开累实际成本30648万元,亏损820万元。

三、项目主要亏损点分析根据资料统计分析,项目主要亏损点为①临建工程亏损2048万元(一分部亏损668万元,二分部亏损674万元,三分部亏损706万元),②地材采购差价亏损1018万元(一分部亏损286万元,二分部亏损331万元,三分部亏损401万元),③材料超耗亏损688万元(一分部亏损216万元,二分部亏损392万元,三分部亏损80万元),④外委试验检测、咨询、信息化软件费用238万元(一分部62万元,二分部80万元,三分部96万元),⑤零用工、台班及补偿费用467万元(一分部275万元、三分部192万元)。

四、项目主要亏损原因分析1、临建工程(包括大、小临工程费用及小临征地补偿费用)1)一分部截至4季度,大临工程实际收入总计630万元,实际发生成本940万元,亏损310万元。

亏损原因分析:大临工程建设标准高,为加快施工进度,大量投入了人力、物力,实际发生成本远超于中标价。

新建施工便道位于稻田地较多,填筑基底淤泥深度均为1-2m,采用石渣填筑、碎石铺垫、便道硬化,导致了便道费用加大,形成亏损。

截至4季度,小临工程实际发生成本共计358万元,其中:炸药库80万元、项目部驻地、架子队驻地装修、租赁70万元、钢筋集中加工厂建设208万元。

工程项目盈亏分析表范文

各分项可按产值比例分摊。

工程项目盈亏分析表

工程名称:******工程 预测总收入① 序号 项目名称 单位 工程量 单价 (元) 合价 (元) 1,250,000 m3 t m t

3

分析期间:

年

月

日至

年

月

日ห้องสมุดไป่ตู้总预

预测总成本② 占总收 入比例 单位 50% 10% 40% 50% 10% 40% 0% 0% 0% 0% 0% 0% 分包或材料成本 工程量 单价 (元) 合价 (元) -

一 1 2 二 1 2 3

****** *** *** ****** *** *** *** 10,000 200 25 5,000 10,000 200 25 5,000

250,000 1,000,000 1,250,000 250,000 1,000,000

合计

2,500,000

100%

-

说明:1、本表数据需与对应报告期成本核算表中核算数据一致,与成本核算报表同时完成(本表数据与成本核算表尽量使用 2、本表中管理费含项目部人工费、临时设施费、其他直接费等其他管理费用,各分项可按产值比例分摊。

目盈亏分析表

日至 年 月 日(总预测) 成本综合 毛利 毛利率 单价 合计 ③=①-② ④=③/① (元) (元) #DIV/0! 1,250,000 1,250,000 预测总成本② 施工材料费 (元) 船机费 (元) 管理费 (元)

月

备注

-

-

-

- 2,500,000

完成(本表数据与成本核算表尽量使用链接)。

纪检委检查项目盈亏分析报告

纪检委检查项目盈亏分析报告项目概况

本次检查的项目为XXXXXXXX(项目名称),旨在对该项目的盈亏情况进行分析。

盈利情况分析

收入分析

该项目在报告期间的总收入为XXXXXX(具体金额),其中主要包括

XX来源:XXXXX(具体金额)

XX来源:XXXXX(具体金额)

XX来源:XXXXX(具体金额)

收入结构分析:

根据收入来源的比例分析,可以看出XXXXX(具体比例)的收入占据了整个项目收入的主要部分,表明该来源对项目的盈利起到了关键作用。

成本分析

该项目在报告期间的总成本为XXXXXX(具体金额),主要包括XX成本:XXXXX(具体金额)

XX成本:XXXXX(具体金额)

XX成本:XXXXX(具体金额)

成本结构分析:

根据成本项的比例分析,可以看出XXXXX(具体比例)的成本占

据了整个项目成本的主要部分,表明该成本项对项目的盈利产生了较大影响。

盈利分析

综合收入和成本的分析,可以得出该项目的盈利情况如下:

项目盈利额:XXXXX(具体金额)

盈利率:XXXXX(具体百分比)

盈利稳定性:根据历史数据和趋势分析,该项目的盈利具有较高的稳定性,为项目的可持续发展提供了良好的基础。

亏损情况分析

亏损原因分析

对于项目亏损的原因进行分析,主要包括

XX原因:XXXXX(具体原因)

XX原因:XXXXX(具体原因)

XX原因:XXXXX(具体原因)

根据分析结果,针对亏损原因可以提出相应的改进建议,以减少亏损风险并提高项目的盈利能力。

投资项目动态盈亏平衡分析及EXCEL计算方法

主要材料核算盈亏表

④、张承经理部清包工项目开累亏损 6.84 万元(①~③项合计)。 六、量差统计(分协作队伍按施工合同对比): 1、核算思路及说明:分协作队伍进行核算的主要目的是发现协作队 伍的管理问题,并及时采取纠正措施。同时,在施工合同约定的基础上,

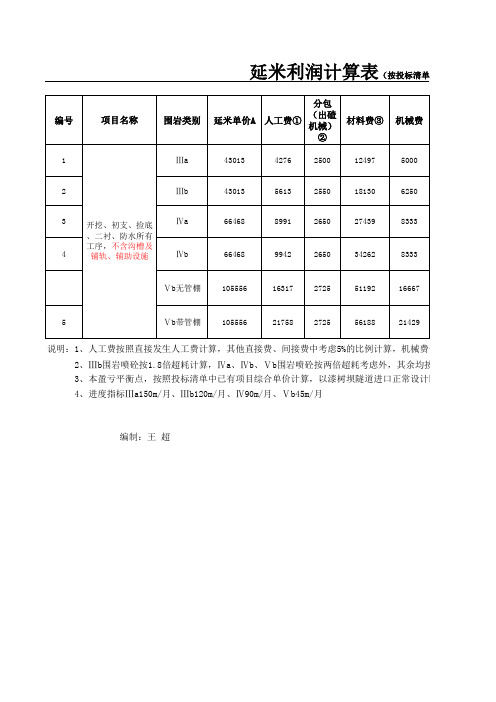

地铁施工项目盈亏点预测分析

编号

1

项目名称

围岩类别

延米单价A

分包

人工费①

(出碴 机械)

②

材料费③

机械费Ⅲa4301342762500

12497

5000

2

Ⅲb

43013

5613

2550

18130

6250

3

开挖、初支、捡底

Ⅳa

、二衬、防水所有

工序,不含沟槽及

4

铺轨、辅助设施

Ⅳb

66468 66468

10904

5278

103083

2473

35

10904

5278

118282

算,机械费平均按照每月每洞口75万元计算。 外,其余均按照设计量计算,没有考虑定额损耗。

口正常设计断面计算。

-12726

8991

2650

27439

8333

9942

2650

34262

8333

Ⅴb无管棚

105556

16317 2725

51192

16667

5

Ⅴb带管棚

105556

21758 2725

56188

21429

说明:1、人工费按照直接发生人工费计算,其他直接费、间接费中考虑5%的比例计算,机械费平均按照每月每洞 2、Ⅲb围岩喷砼按1.8倍超耗计算,Ⅳa、Ⅳb、Ⅴb围岩喷砼按两倍超耗考虑外,其余均按照设计量计算, 3、本盈亏平衡点,按照投标清单中已有项目综合单价计算,以漆树坝隧道进口正常设计断面计算。 4、进度指标Ⅲa150m/月、Ⅲb120m/月、Ⅳ90m/月、Ⅴb45m/月

编制:王 超

项目记账表格模板

项目记账表格模板项目记账表格是用于记录项目各个方面的财务情况的工具。

它是项目管理过程中的重要组成部分,可以帮助项目团队成员跟踪和管理项目的经费使用情况,确保项目资金的合理使用和财务透明度。

以下是一个常见的项目记账表格模板及其相关参考内容。

1. 项目基本信息:- 项目名称:填写项目的名称,以便识别不同的项目。

- 项目编号:为项目分配一个唯一的标识号,以方便在表格中进行定位和检索。

- 项目起止日期:记录项目的开始和结束日期,以便在项目过程中及时调整预算和支出计划。

- 项目经理:填写项目负责人的姓名,以便进行沟通和协调。

2. 预算与成本控制:- 预算金额:记录项目的总预算金额,可根据管理层的决策进行调整。

- 预算规划:列出不同项目阶段的预算计划,包括开支的时间点和金额。

- 实际费用:记录项目执行期间的实际支出情况,包括付款日期、金额和类别。

- 成本偏差:计算实际费用与预算的差异,并根据差异的大小来评估项目的成本控制效果。

- 资金余额:记录项目当前的可用资金余额,以便及时采取措施解决资金不足问题。

3. 收入与支出:- 收入来源:记录项目的资金来源,如捐款、政府拨款等。

- 收入金额:记录每笔收入的具体金额和日期。

- 支出类别:列出项目的支出类别,如人工成本、采购费用、宣传费用等。

- 支出金额:记录每笔支出的具体金额和日期。

- 收入支出差额:计算收入与支出之间的差额,以便了解项目的财务状况。

4. 交易明细:- 交易日期:记录每笔交易的具体日期和时间。

- 交易对象:填写交易的相关方,如供应商、承包商等。

- 交易金额:记录每笔交易的具体金额,以及支付方式(现金、支票、电汇等)。

- 备注:可在备注栏中填写交易的说明和其他相关信息。

5. 财务报表:- 资产负债表:记录项目资产和负债的情况,以便了解项目的债务和可用资金状况。

- 损益表:汇总项目的收入和支出情况,计算项目的盈亏情况。

- 现金流量表:记录项目现金流入和流出的情况,以便掌握项目资金的变动情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-

-

填表:

财务部长:

项目负责人:

盈亏情况表

合计 单位:元 后期预计 总计

-

-

-

ቤተ መጻሕፍቲ ባይዱ

附表3:

项目实际盈亏情况表

项目部名称: 编号 一、 项目收入 二、 项目成本费用

(一) 1 2 3 4 5 6 7 8 9 10 …… (二) 1、 (1) (2) (3) (4) (5) 2、 (1) (2) (3) (4) 3、 4、 5、 (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) 分包及结算费用

XX单位(或XX队伍) XX单位(或XX队伍)

项

目

截止 2014年 3月 31日 财务账面反映 未结算金额

单

项目部费用 机械费用 内租机械费 外租机械费 电费等 扣回协作队伍机械费 扣回协作队伍电费等 材料费 工程用原材料 周转材料摊销 周转材料租费 扣回协作队伍用料 测量费用 检验试验费 项目部人工成本费用 在岗职工工资及奖金、津贴、补贴 临时用工工资 工会经费 职工教育经费 福利费 养老保险 年金(补充养老保险) 失业保险 医疗保险 补充医疗保险 生育保险 住房公积金

…… 6、 (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) 7、 (1) (2) …… 8、 (1) (2) (3) (三) (1) …… (四) 三、 (一) (二) 四、

现场其他费用 办公费 差旅交通费 业务招待费 低值易耗品 固资低值使用及维修 房租 调遣费用 小临设施 工地宣传 征地费用 其他现场费用 管理费用 研发费用 上缴公司上级管理费 财务费用 利息收入 利息支出(或资金占用费) 手续费等支出 公司费用 公司开发费用 工程结算税金及附加 营业外收支净额 营业外收入 营业外支出 项目利润总额