固定资产更新决策模型

中级财务管理难点之固定资产更新决策

固定资产更新决策替换重置一共分寿命期相同和寿命期不同两种情况。

对于寿命期相同的,由于期限相同,则收入相同,因此只考虑成本的现值,选成本小,即现金净流量总和折现小的。

∑NCF折现后NPVmin而对于寿命期不同的,只能选年金净流量法,即:总成本折现/年金现值系数min解释:1.由于教材对于寿命期相同和寿命期不同的情况,寿命期相同的流入用+,流出用-,而寿命期不同的用成本法,流入用-,流出用+,导致看书理解上有所困惑。

因此,学习期间,将两种情况全部用第一种方法进行表示,比较直接。

即不管净现金流量总值和年金净流量法都用流入为+,流出为-2.整个设备无论新旧都要经过投资期、营运期和终结期。

对于新设备比较好理解,投资期和营运期为流出,为-,终结期为流入,为+其实对于旧设备也是这种思路。

理由:旧设备投资期,假设把旧设备变卖改为新设备,的确是现金流入,但现在只是假设,实际现在仍在使用,只是现在在决策中,并未真正变卖,这部分假设的变卖收入,真正的机会成本其实是丧失的,因而视为流出,为-;如果有所得税因素,若卖亏,出现的抵税收入,因为实际在使用中,因而实际也并未得到,从而抵税的流入实际视为流出,为-,卖赚则相反,纳税的流出实际为流入。

虽然旧设备的投资期难以理解,用简单的方法就是站在新设备的角度看旧设备,也就不用拐弯了。

而营运期和终结期,不管新旧设备,该流出的流出,流入的流入,正常理解即刻3.更新决策的收入有两类:残值收入(新旧设备均有)和现价收入(只有旧设备有),凡是遇到收入的,如果有所得税的,一定都会遇到卖亏抵税和卖赚纳税的情况,俗称拖小尾巴。

用实际的收入VS税法算的收入进行比较,无论赚亏都要乘以所得税税率T%,作为这个小尾巴哦4.费用、成本类的都要乘以(1-T%)解题具体步骤:1.分投资期、营运期和终结期分别计算其现金净流量NCF,然后予以折现2.营业期、终结期做正常思路的流入流出3.投资期旧设备变价收入流出流入做相反的处理或视同新设备的投资期对待4.旧设备的变价收入VS 税法角度使用N年后的价值,和正常卖亏抵税和卖赚纳税思路做相反处理5.将三期的折现NCF进行累加,求出NPV,选最小的数值更多知识点学习请加QQ群:3即将推出固定资产更新决策万能计算公式一步到位法,敬请期待!。

固定资产更新决策

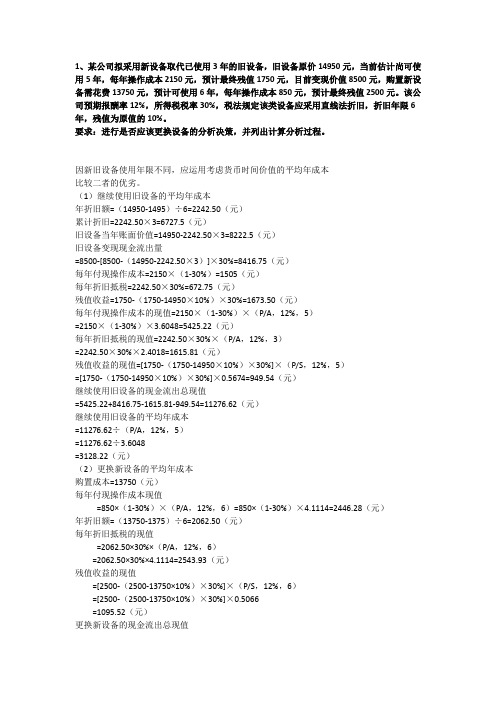

1、某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年操作成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年操作成本850元,预计最终残值2500元。

该公司预期报酬率12%,所得税税率30%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

因新旧设备使用年限不同,应运用考虑货币时间价值的平均年成本比较二者的优劣。

(1)继续使用旧设备的平均年成本年折旧额=(14950-1495)÷6=2242.50(元)累计折旧=2242.50×3=6727.5(元)旧设备当年账面价值=14950-2242.50×3=8222.5(元)旧设备变现现金流出量=8500-[8500-(14950-2242.50×3)]×30%=8416.75(元)每年付现操作成本=2150×(1-30%)=1505(元)每年折旧抵税=2242.50×30%=672.75(元)残值收益=1750-(1750-14950×10%)×30%=1673.50(元)每年付现操作成本的现值=2150×(1-30%)×(P/A,12%,5)=2150×(1-30%)×3.6048=5425.22(元)每年折旧抵税的现值=2242.50×30%×(P/A,12%,3)=2242.50×30%×2.4018=1615.81(元)残值收益的现值=[1750-(1750-14950×10%)×30%]×(P/S,12%,5)=[1750-(1750-14950×10%)×30%]×0.5674=949.54(元)继续使用旧设备的现金流出总现值=5425.22+8416.75-1615.81-949.54=11276.62(元)继续使用旧设备的平均年成本=11276.62÷(P/A,12%,5)=11276.62÷3.6048=3128.22(元)(2)更换新设备的平均年成本购置成本=13750(元)每年付现操作成本现值=850×(1-30%)×(P/A,12%,6)=850×(1-30%)×4.1114=2446.28(元)年折旧额=(13750-1375)÷6=2062.50(元)每年折旧抵税的现值=2062.50×30%×(P/A,12%,6)=2062.50×30%×4.1114=2543.93(元)残值收益的现值=[2500-(2500-13750×10%)×30%]×(P/S,12%,6)=[2500-(2500-13750×10%)×30%]×0.5066=1095.52(元)更换新设备的现金流出总现值=13750+2446.8-2543.93-1095.52=12556.83(元)更换新设备的平均年成本=12556.83÷(P/A,12%,6)=12556.83÷4.1114=3054.15(元)因为更换新设备的平均年成本(3054.15元)低于继续使用旧设备的平均年成本(3128.22元),故应更换新设备。

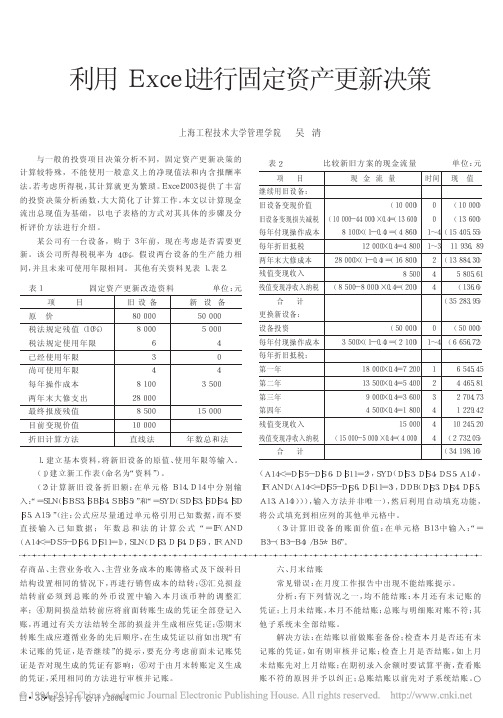

利用Excel进行固定资产更新决策

证是否对现生成的凭证有影响; ⑥对于由月末转账定义生成 未结账先对上月结账; 在期初录入余额时要试算平衡, 查看账

的凭证, 采用相同的方法进行审核并记账。

账不符的原因并予以纠正; 总账结账以前先对子系统结账。○

□·38·财会月刊(会计) 2008. 4

( 4) 得 到 新 旧 设 备 的 折 旧 总 图 和 所 有 相 关 资 料 , 如表 3 所示。

8 000 6

5 000 4

设备投资 每年付现操作成本

( 50 000) 0 ( 50 000) 3 500×( 1- 0.4) =( 2 100) 1 ~4 ( 6 656.72)

已经使用年限 尚可使用年限

3

0

每年折旧抵税:

4

4

第一年

18 000×0.4=7 200 1 6 545.45

每年操作成本

表4

A

B

C

D

1

继续使用旧设备

2 方案

项目

现金流量 现 值

3

变现价值

- 10 000 - 10 000

4

变现损失减税

- 13 600 - 13 600

5

每年付现运行成本 - 4 860 - 15 405.55

6

每年折旧抵税

7 继 第一年

4 800 4 363.64

8 续 第二年

4 800 3 966.94

利用 Excel 进行固定资产更新决策

上海工程技术大学管理学院 吴 清

与一般的投资项目决策分析不同, 固定资产更新决策的 计算较特殊, 不能使用一般意义上的净现值法和内含报酬率 法。若考虑所得税, 其计算就更为繁琐。Excel2003 提供了丰富 的投资决策分析函数, 大大简化了计算工作。本文以计算现金 流出总现值为基础, 以电子表格的方式对其具体的步骤及分 析评价方法进行介绍。

第5章投资决策模型

– 竞争

Company Directors

Financial Manager

Technology Manager

Product Manager

Marketing Analyst

投资决策的特点

• 投资规模大

• 回收时间长

• 投资风险大

• 资金占用数额相对稳定

• 投资次数相对较少

投资决策的程序

投资决策的指标与函数

固定资产更新决策模型

投资风险分析模型

多项目投资组合决策模型

个人投资理财决策模型

资本限额下的最优资本预算

一般来讲,企业每年都要面临复杂的投资项目选择问题,其中每一个净

现值大于零的备选项目,从财务角度看作为单一项目都可以上马。

但是在资本供应量受到限制的情况下,不可能将净现值大于零的项

60000

预计使用年限

10

5

已使用年限

5

0

年销售收入

50000

80000

每年付现成本

30000

40000

残值

继续使用旧设

备

还是对其进行

更新??

做出决策!

10000

目前变现价值

10000

折旧方法

直线法

年数总和法

该公司的资金成本为10%,所得税率为i%,新、旧设备均用直线法计提折旧。

• 第一步 计算新旧设备的年营业现金流量

当风险一般时,可取0.80>D≥0.40

当现金流量风险很大时,可取0.40>D>0。

案例分析

计算现金流量的净现值NPV

E1*d1

En*dn

NPV=------------ + ......+ ---------------(1+i)1

2019中级财务管理73讲第45讲固定资产更新决策

考点三固定资产更新决策固定资产更新决策相当于“继续使用旧固定资产”和“更新使用新固定资产”两个互斥方案的比较。

(一)寿命期相同的设备重置决策【决策方法】通过比较“继续使用旧固定资产”和“更新使用新固定资产”两个互斥方案的净现值或者相关现金流出的总现值来进行决策。

【教材·例6-13】宏基公司现有一台旧机床是3年前购进的,目前准备用一新机床替换。

该公司所得税税率为40%,资本成本率为10%,其余资料如表6-11所示。

表6-11 新旧设备资料金额单位:元项目旧设备新设备原价8400076500税法残值40004500税法使用年限(年)86已使用年限(年)30尚可使用年限(年)66垫支营运资金1000011000大修理支出18000(第2年年末)9000(第4年年末)每年折旧费(直线法)1000012000每年营运成本130007000目前变现价值4000076500最终报废残值55006000表6-12 计算保留旧机床方案的净现值(单位:元)项目现金流量年数现值系数现值1.每年营运成本13000×(1-40%)=(7800)1-6 4.355(33969)2.每年折旧抵税10000×40%=40001-5 3.791151643.大修理费18000×(1-40%)=(10800)20.826(8920.8)4.残值变价收入550060.5653107.55.残值净收益纳税(5500-4000)×40%=(600)60.565(339)6.营运资金收回1000060.56556507.目前变价收入(40000)01(40000)8.变现净损失减税(40000-54000)×40%=(5600)01(5600)净现值———(64907.3)表6-13 计算购买新机床方案的净现值(单位:元)项目现金流量年数现值系数现值1.设备投资(76500)01(76500)2.垫支营运资金11000-10000=(1000)01(1000)3.每年营运成本7000×(1-40%)=(4200)1-6 4.355(18291)4.每年折旧抵税12000×40%=48001-6 4.355209045.大修理费9000×(1-40%)=(5400)40.683(3688.2)6.残值变价收入600060.56533907.残值净收益纳税(6000-4500)×40%=(600)60.565(339)8.营运资金收1100060.5656215回净现值———(69309.2)【教材·例6-14】某城市二环路已不适应交通需要,市政府决定加以改造。

第十四章固定资产更新决策模型

第十四章固定资产更新决策模型固定资产更新决策模型是企业在决策是否更新固定资产时使用的一种分析工具。

固定资产更新决策涉及到多个因素,如资产的使用寿命、修理与更换的成本、资本回报率等,需要综合考虑以得出最佳的决策方案。

本文将介绍固定资产更新决策模型的基本原理和应用方法。

固定资产更新决策模型的基本原理是依据资产的使用寿命和修理与更换成本来进行分析。

当一项固定资产的使用寿命接近或超过了其经济寿命时,就需要进行更新决策。

更新固定资产可以提高生产效率,降低运营成本,并且有助于企业的可持续发展。

在进行固定资产更新决策时,首先需要对资产的使用寿命进行评估。

评估资产的使用寿命可以通过参考相关行业的经验数据以及实际运营情况来确定。

使用寿命的评估结果将为后续的决策提供依据。

其次,需要对修理与更换的成本进行评估。

修理成本包括维护费用、零部件更换费用等,而更换成本则包括购置新资产的费用以及老资产处置的费用等。

评估修理与更换的成本需要考虑到资产的残值以及折旧等因素。

基于使用寿命和修理与更换成本的评估结果,可以进一步计算资本回报率。

资本回报率可以通过将资产的净收益与资产的投资成本进行比较来计算。

净收益可以通过考虑资产的增值效应、降低成本效应等因素来计算。

最后,根据资本回报率的计算结果,可以得出固定资产更新的决策。

如果资本回报率大于预设的阈值,则说明固定资产的更新将产生正向的经济效益,应该进行更新。

反之,如果资本回报率小于预设的阈值,则说明固定资产的更新将产生负面的经济效益,不应该进行更新。

除了以上的基本原理,固定资产更新决策模型还可以考虑其他因素,如市场需求、竞争情况、技术进步等。

这些因素对于固定资产的使用寿命和经济效益都有一定的影响,需要进行综合考虑。

在应用固定资产更新决策模型时,需要收集和分析相关的数据。

这些数据包括资产的使用寿命、修理与更换的成本、资本回报率等。

通过对这些数据的分析,可以得出最佳的决策方案。

总之,固定资产更新决策模型是企业进行固定资产更新决策时的一种重要工具。

第十四章 固定资产更新决策模型

SYD( cost , salvage ,life , per)

功能:

返回某项固定资产某期间的按年数总和法计

算的折旧数额。所有参数都应为正数,否则

将返回错误值#NUM!

年数总和法(sum-of-years’ digits)

参数:

Cost —— 固定资产的原始成本 Salvage—— 固定资产报废时预计净残值

双倍余额递减法函数DDB( )

双倍余额递减法(double_declining balance) 语法: DDB(cost,salvage,life,period,factor) 功能:

返回固定资产在某期间( period )的折旧 数额。折旧数额是根据资产的原始成本 ( cost )、预计使用年限( life )、预计净残 值( salvage )及递减速率( factor ),按倍率 递减法计算而得出的。DDB函数所有参数均需 为正。

固定资产更新决策模型设计

双倍余额递减法(double_declining balance) 参数:

Cost——指固定资产的原始成本 salvage——指固定资产使用期限结束时的预计 净残值。 life——指固定资产预计使用年数。 period——指所要计算折旧的期限。必须与life 参数采用相同的计量单位。 factor——参数为选择性参数,缺省值为2,即 为“双倍余额递减法”,但用户可改变此参数。

参数:

Cost——固定资产的原始成本。 Salvage—固定资产报废时的预计净残值 Life——固定资产可使用年数的估计数。

年数总和法(sum-of-years’ digits)

概念

年折旧额 尚可使用年限 =(原始成本—预计净残值)× 使用年限的各年年数之和

固定资产更新决策方法比较(2)

司机,每月预计支出工资5500元。

此外,每月预计还需支出油料费12000元、停车费1500元。

假设大客车在月末购入并付款,次月初即可投入使用。

工资、油料费、停车费均在每个月月末支付。

(2)如果租赁,汽车租赁公司可按甲公司的要求提供车辆及班车服务,甲公司每月需向租赁公司支付租金25000元,租金在每个月月末支付。

(3)甲公司的企业所得税税率为25%,公司的月资本成本为1%。

要求:(1)计算购买方案的每月折旧抵税额、每月税后付现费用、10个月后大客车的变现净流入。

(2)计算购买方案的税后平均月成本,判断甲公司应当选择购买方案还是租赁方案并说明理由。

【答案】(1)购买方案的每月折旧抵税额=300000×(1-5%)/(5×12)×25%=1187.5(元)每月税后付现成本合计(工资、油料费、停车费)=(5500+12000+1500)×(1-25%)=14250(元)10个月后大客车的账面价值=300000-300000×(1-5%)/(5×12)×10=252500(元)10个月后大客车的变现净流入=210000+(252500-210000)×25%=220625(元)。

(2)购买方案的税后平均月成本=[300000+14250×(P/A,1%,10)-1187.5×(P/A,1%,10)-220625×(P/F,1%,10)]/(P/A,1%,10)=[300000+14250×9.4713-1187.3×9.4713-220625×0.9053]/9.4713=23649.23(元)租赁方案的税后平均月成本=25000×(1-25%)=18750(元),由于购买方案的税后平均月成本大于租赁方案的税后平均月成本,所以,甲公司应当选择租赁方案。

【点题】本题主要考核租赁与自行购买的决策分析。

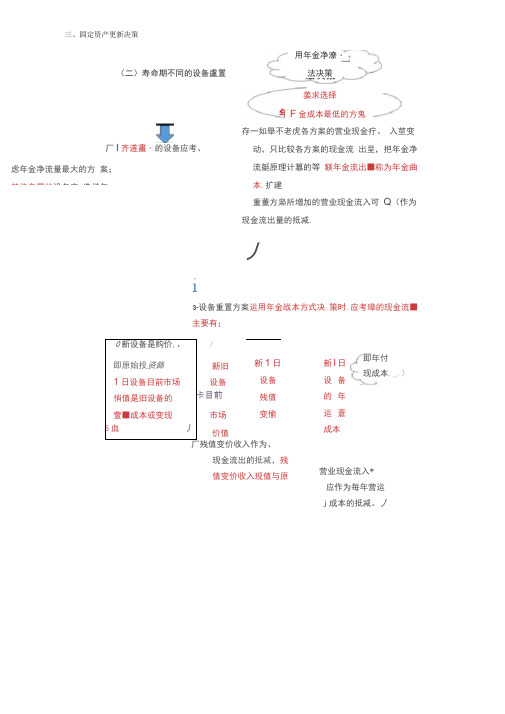

第50讲_固定资产更新决策(2)

厂I 齐遂畫・的设备应考、虑年金净流量最大的方 案;替换盘置的设备应 选样年营业现金流入* 应作为毎年营运 j 成本的抵减。

丿存一如舉不老虎各方案的营业现金疔、 入莖变动,只比较各方案的现金流 出呈,把年金净流艇原理计篡的等 额年金流出■称为年金曲本.扩建重董方枭所增加的营业现金流入可 Q (作为现金流出量的抵减.丿i3-设备重置方案运用年金战本方式决 策时.应考璋的现金流■主要有;厂残值变价收入作为、现金流出的抵减,残 值变价收入现值与原三、固定资产更新决策 (二)寿命期不同的设备盧置用年金净潦・法决策 姜求选择F 金成本最低的方鬼0新设备是购价,、/即原始投资飾新旧 新1日 1日设备目前市场设备设备 悄值是旧设备的 卡目前残值 萱■成本或变现 市场 变偷5血丿价值新I 日 设备 的年 运蒼 成本即年付 现成本._.)始投资額的差甑務为&资净8L 丿在特疋年金成本锐,各年营 运威本相等‘=(原皓投资额-殁值现金流现值)/年无所得税、 每年营运 成本相等曾现值系费年营运成51日抵税J年金咸存’项薦賦原始投资额-残值收入X 辽利现信系散+ X 律汀运应木现们残值现金流二会计残值*残员尖抵税年金现俏系数年金成本=頰始投资额-残值现值} /無金现值系数★年营运成本【例题• 2017年多选题】运用年金成本法对设备重置方案进行决策时,应考虑的现金流量有()。

A •旧设备年营运成本 B.旧设备残值变价收入 C •旧设备的初始购置成本 D •旧设备目前的变现价值【答案】ABD【解析】设备重置方案运用年金成本方式决策时,旧设备应考虑的现金流量主要有:①旧设备目前市场价值;②旧设备残值变价收入;③旧设备的年运营成本,即年付现成本。

【例题•教材例题】安保公司现有旧设备一台,由于节能减排的需要,准备予以更新。

当期贴现率为 15%有关资料如下表:单位:元项目 旧设备 新设备原价 3500036000 预计使用年限 10年 10年 已经使用年限 4年 0年 税法残值 5000 4000 最终报废残值 3500 4200 目前变现价值10000 36000 每年折旧费(直线法)3000 3200 每年营运成本105008000要求:(1) 假设不考虑所得税因素的影响,企业是否要更新设备? (2) 假设所得税税率为 25%企业是否要更新设备? 【解析】(1)不考虑所得税因素① 继续使用旧设备的年金成本(由于不考虑所得税,且每年的营运成本相同)=(原始投资额-残值收入X丄<][)(] D.E50CIX 〔¥/¥,丄話,爲)复利现值系数)/年金现值系数+年运营成本= +10500=12742.46 (元)159^ itr )② 新设备年金成本= +8000=14965.92 (元)4-年金戚本计算公式条件下若考虑所得J③由于购买新设备的年金成本大于继续使用旧设备,因此该企业不应更新改造。

固定资产更新改造决策

? (二)、应考虑的因素 ? 1.原价 ? 2.残值 ? 3.年操作运行成本 ? (三)、选择年平均使用成本低的方案 ? (四)计算 ? 1.不考虑货币时间价值 ? 设备年平均使用成本=(原价 +年操作运行成本×

使用年限 -残值)/使用年限

? 2.考虑货币时间价值

? 设备年平均使用成本=(原价+年操作运 行成本×年金现值系数-残值×复利现值 系数)/年金现值系数

? (2)使用旧设备发生的大修理成本的现值 8000×4年复利现值系数

? (3)旧设备的现时转让价 19000

? (4)旧设备翻新成本 10000 ? 减:残值的现值 4000×8年复利现值系数

? 2.使用新设备现金净流出量的现值 ? (1)使用新设备的使用成本的现值和 8000×8年

年金现值系数

? (2)使用新设备的大修理支出的现值 7000×4年 复利现值系数

? =营业收入-(营业成本-折旧)-所得税

? =营业收入-成本-所得税 +折旧

? =税后利润 +折旧

? =【(营业收入 -营业成本)( 1-税率)】 + 折旧

? =营业收入( 1-税率)-营业成本( 1-税率)+ 折旧

? =营业收入( 1-税率)-(付现成本 +折旧) (1-税率)+折旧

? 营业收入( 1-税率)-付现成本( 1-税率)- 折旧( 1-税率) +折旧

? 2.更换新设备应考虑的因素 ? 设备投资 ? 每年付现操作成本 ? 每年折旧抵税 ? 大修成本 ? 残值变现收入 ? 残值变现净收入纳税 ? (二)、决策:选现金流出总现值低的方案

?例如某企业拟更新设备,资金成本 10%, ?所得税税率 33%,旧设备目前变现价值 10000元 ?其他资料见下表:

固定资产投资决策模型

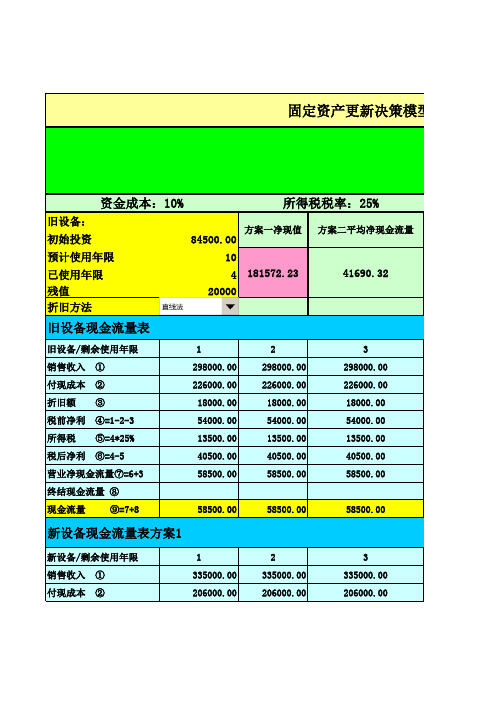

旧设备:初始投资84500.00预计使用年限10已使用年限4残值20000折旧方法旧设备/剩余使用年限123销售收入 ①298000.00298000.00298000.00付现成本 ②226000.00226000.00226000.00折旧额 ③18000.0018000.0018000.00税前净利 ④=1-2-354000.0054000.0054000.00所得税 ⑤=4*25%13500.0013500.0013500.00税后净利 ⑥=4-540500.0040500.0040500.00营业净现金流量⑦=6+358500.0058500.0058500.00终结现金流量 ⑧现金流量 ⑨=7+858500.0058500.0058500.00新设备/剩余使用年限123销售收入 ①335000.00335000.00335000.00付现成本 ②206000.00206000.00206000.00固定资产更新决策模型方方资金成本:10%所得税税率:25%旧设备现金流量表方案一净现值181572.23方案二平均净现金流量41690.32新设备现金流量表方案1折旧额 ③100000.0066666.6744444.44税前净利 ④=1-2-329000.0062333.33#N/A所得税 ⑤=4*25%7250.0015583.33#N/A税后净利 ⑥=4-521750.0046750.00#N/A营业净现金流量⑦=6+3121750.00113416.67#N/A终结现金流量 ⑧现金流量 ⑨=7+8121750.00113416.67#N/A 新设备现金流量表方案2新设备/剩余使用年限123销售收入 ①335000.00335000.00335000.00付现成本 ②206000.00206000.00206000.00折旧额 ③71250.0061071.4350892.86税前净利 ④=1-2-357750.0067928.57#N/A所得税 ⑤=4*25%14437.5016982.14#N/A税后净利 ⑥=4-543312.5050946.43#N/A营业净现金流量⑦=6+3114562.50112017.86#N/A终结现金流量 ⑧现金流量 ⑨=7+8114562.50112017.86#N/A1#N/A 新设备:初始投资300000预计使用年限6已使用年限0残值15000折旧方法45298000.00298000.00226000.00226000.0018000.0018000.0054000.0054000.0013500.0013500.0040500.0040500.0058500.0058500.0058500.0058500.0045335000.00335000.00206000.00206000.00模型方案一新设备使用6年结论#N/A 方案二新设备使用7年结论#N/A 设备净现值差:方案一净现值#N/A 54000.0013500.0040500.0058500.006298000.00226000.0018000.0020000.0078500.006335000.00方案二平均净现金流量#N/A 206000.0023。

E04-固定资产更新改造分析分析模型

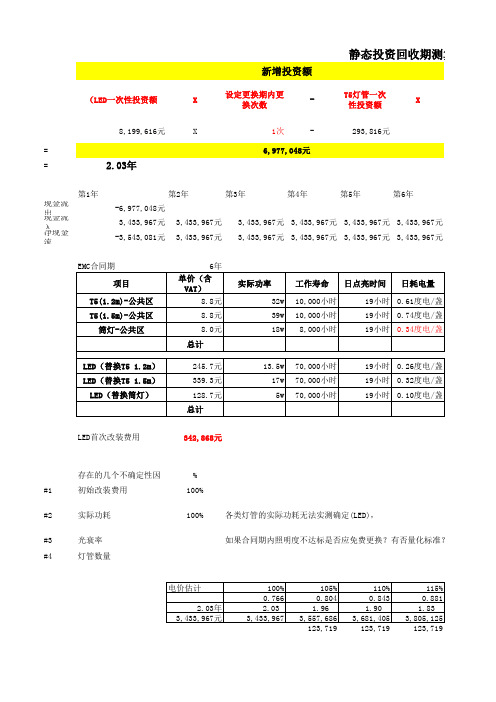

70,000小时 70,000小时 70,000小时

19小时 0.26度电/盏 19小时 0.32度电/盏 19小时 0.10度电/盏

LED首次改装费用

342,868元

存在的几个不确定性因

%

#1

初始改装费用

100%

#2

实际功耗

100%

各类灯管的实际功耗无法实测确定(LED),

#3

光衰率

#4

灯管数量

如果合同期内照明度不达标是否应免费更换?有否量化标准?

(LED一次性投资额

新增投资额

静态投资回收期测算

X

设定更换期内更 换次数

-

T5灯管一次 性投资额

X

8,199,616元

X

=

=

2.03年

1次

-

6,977,048元

293,816元

现金流 出现金流 入净现金 流第1年第2年第3年第4年

第5年

第6年

-6,977,048元

3,433,967元 3,433,967元 3,433,967元 3,433,967元 3,433,967元 3,433,967元

电价估计

2.03年 3,433,967元

100% 0.766 2.03 3,433,967

105% 0.804 1.96 3,557,686 123,719

110% 0.843 1.90 3,681,405 123,719

115% 0.881 1.83 3,805,125 123,719

电费每涨5%, 年节约费用增 加11.5万。

+

3,433,967元

238,943元

Discount % PP NPV IRR

固定资产更新决策

固定资产更新决策决策方法差额投资内部收益率法这里计算的是差量税后净现金流量——使用新设备与使用旧设备税后净现金流量之差,即使用新设备比使用旧设备增加的税后净现金流量。

【注意】假设债务资金为 0。

)零时点某年净现金流量=-(该年新固定资产投资-旧固定资产变价净1(收入))运营期第一年所得税后净现金流量=该年因更新改造增加的息税前利润×2净现金流量(建设(-所得税税率)+该年因更新改造增加的折旧+因旧固定资产提前报废发生)(1期为 0净损失而抵减的所得税额【注:第一项也可以表述为“增加的净利”】)运营期其他各年所得税后净现金流量=该年因更新改造增加的息税前利润(3-所得税税率)+该年因更新改造增加的折旧+该年回收新固定资产净×( 1 残值超过假定继续使用的旧固定资产净残值之差额决策方法差额投资内部收益率法【注意】(1)固定资产提前报废净损失(净收益)减税(纳税),在没有建设期时发生在第一年年末。

(2)因旧固定资产提前报废发生净损失而抵减的所得税额=旧固定资产清理净损失×适用的企业所得税税率。

(3)在计算运营期第一年所得税后净现金流量的公式中, 该年“因更新改造而增加的净现金流量息税前利润”不应当包括“因旧固定资产提前报废发生的净损失”。

)(建设期为 0(4)旧设备的年折旧不是按其原账面价值确定的,而是按更新改造当时旧设备的变再除以预计可继续使用年限计算出价净收入扣除假定可继续使用若干年后的预计净残值,来的。

尚可使用年限旧设备的年折旧=(旧设备的变价净收入—旧设备预计净残值)/【提示】本类题目应用差额内部收益率法决策,而这种方法要求年限相等,在此假设下:应当当更新改造项目的差额内部收益率指标大于或等于基准折现率或设定折现率时,决策原则进行更新;反之,就不应当进行更新。

另购置一套新设备来替换它。

5 年的旧设备,取得新设某企业打算变卖一套尚可使用【例】80 000 元;到元;旧设备的折余价值为95 000 元,其变价净收入为180 000 备的投资额为第 5 年末新设备与继续使用旧设备届时的预计净残值相等。

固定资产更新决策模型

出用负数表示,现金流入用正数表示。

财务管理——固定资产投资决策

某公司有一台设备,购于4年前,基本信息如下,计算该设备未来4年的现金流量。 项目 原 价 税法规定残值(10%) 税法规定使用年限(年) 每年操作成本 第二年大修成本 最终报废残值 折旧方法: 所得税税率 贴现率 年份 60000 6000 4 8600 28000 7000 直线法 25% 值

说明:除现金流量外,其余单元格均使用正数表示,现金流出用负数表示,现金流入用正数表示。

Байду номын сангаас

现金流量现值

¥-22,492.37

设备未来4年的现金流量。

3 6450 ¥13,500.00 ¥3,375.00

4 6450 ¥13,500.00 ¥3,375.00

¥-3,075.00

7000 250 ¥3,675.00

10% 1 6450 ¥13,500.00 ¥3,375.00 2 6450 ¥13,500.00 ¥3,375.00 28000 21000

每年付现运行成本 每年折旧额 每年折旧抵税 第二年大修成本 第二年付现大修成本 第四年残值变现收入 第四年残值收入纳税 每年现金流量

¥-3,075.00

¥-24,075.00

固定资产是否更新决策模型-公式自动计算超级好用教学内容

1 80000 40000 16667 23333

5833 17500 34167

34167

2 80000 40000 13333 26667

6667 20000 33333

3 80000 40000 10000 30000

7500 22500 32500

33333 32500

4 80000 40000 6667 33333 8333 25000 31667

固产更新

固定资产更新决策表单模型-有公式可自动计算

资金成本: 10%

旧设备:

初始投资

30000

预计使用年限

10

已使用年限

5

残值 折旧方法

0 直线法

所得税率: 25%

净现值 59705

变ቤተ መጻሕፍቲ ባይዱ收入 10000

新旧设备净现值

新设备:

差 20305

初始投资

60000

预计使用年限

5

已使用年限

0

残值

10000

折旧方法

31667

5 80000 40000

3333 36667

9167 27500 30833 10000 40833 净现值

第1页

固产更新 有公式可 ¥59,704.89 ¥70,009.59

第2页

年数总和法

净现值 70010

旧设备\剩余使用年限

1

2

3

4

5

销售收入

50000

50000 50000

50000 50000

付现成本

30000

30000 30000

30000 30000

折旧额

3000

第八讲固定资产更新决策

A机全部技术耗损率SAL: SAL=(SLA+SZA)/GZB×100% =(480+51.6)/269.2×100%≈197.47%

15

一般SAL>150%可认为技术功能已成就落后,A机为197%, 技术能力难以满足需要,应考虑更新。另外,从价值 耗 损 分 析, A机原价值 ( 1 . 7万元 ) 比 B机拟购价值 (1.1万元)要高6000元。或者说,A机原始价值耗损 6000元。从技术性能指标分析,A机硬盘20M,内存 640K,容量很小,速度慢,显示器分辨率,连续运行 48小时主机温升高。B机硬盘40M,内存1M,显示器分 辨率高速度较快,连续运行48小时主机温升不高无故 障。综合以上各项比较指标,可知A机无形损耗较大。 不宜继续使用,应考虑更新。

16

结论

在考虑固定资产更新时,应先决定更新的最佳时期, 然后根据机器本身的运行状况和企业现有的资金状况 比较各种不同更新方案,选择符合要求的更有经济效 益的最佳方案。 更新方案可以有多种,这些方案往往都能满足产品的 技术要求和产量要求。同时,这些方案又都有自己特 有的经济优劣性。比较时要综合考虑设备性能、效率、 使用年限、购置费用、经营成本、产品质量的可比条 件,否则要进行适当的处理后,才能进行比较。

14

A机直接技术耗损: SJA=GJB-GJA =2400-1920=480

(按每机时1元收益计,则SJA为480元)

A机间接技术损耗:

SZA=GZA-GZB =[A功耗+A年维护费]-[B功耗+B年维护费] =(1920×0.15×0.35+220)-(2400×0.13×0.35+160)

=320.8-269.2=51.6元。(其功耗电费按0.35元/度计) 。

会计职称-中级财务管理-专题五 固定资产更新决策(5页)

专题五固定资产更新决策专题五:固定资产更新决策性质:固定资产更新决策属于互斥投资方案的决策类型。

【提示】在新旧设备“不改变生产能力”的情况下,无需考虑新旧设备所带来的“营业收入”(因为它们是一样的),只需考虑新旧设备各期间除“营业收入”以外的现金流量(主要为现金流出量),此时按照净现值法原理对项目寿命期内现金流量进行折现求和,求出的净现值(一般为负数),其绝对值即为“现金流出总现值”,如净现值为-100万元,则现金流出总现值为100万元。

按照年金净流量法的计算原理,对项目现金流出总现值推算出来的年金净流量即为“年金成本”。

一、寿命期相同的设备重置决策【例题】宏基公司现有一台旧机床是三年前购进的,目前准备用一新机床替换。

该公司所得税税率为40%,资本成本率为10%,其余资料如表所示。

【分析】本例中,两机床的使用年限均为6年,可采用净现值法决策。

将两个方案的有关现金流量资料整理后,列出分析表。

保留旧机床方案单位:元【提示】旧设备目前变价收入40000元及变现净损失减税5600元,共计45600元构成继续使用旧设备而导致企业减少的现金流量,构成继续使用旧设备的现金流出量(增量现金流量的角度)。

若旧设备目前变价收入60000元,变现净收益纳税(60000-54000)×40%=2400元,共计60000-2400=57600元构成继续使用旧设备而导致企业减少的现金流量,构成继续使用旧设备的现金流出量。

购买新机床方案单位:元出总现值为74907.3元。

因此,继续使用旧设备比较经济。

二、寿命期不同的设备重置决策应考虑的现金流量:1.新旧设备目前市场价值。

对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。

2.新旧设备残值变价收入,残值变价收入应作为现金流出的抵减。

3.新旧设备的年营运成本,即年付现成本。

如果考虑每年的营业现金流入,应作为每年营运成本的抵减。

固定资产最佳更新期决策

固定资产最佳更新期决策

决策的实质就是选择淘汰旧设备的时间,并且使得此时的年平均成本最低。

与设备相关的总成本在其被更新前共包括两大部分:一部分是运行费用(运行消耗、维护修理等),另一部分是设备自身价值的减少。

上式中各符号代表的含义

C ——设备原值

S n ——第n 年(设备更新年份)的设备余值 C t ——第n 年设备的运行成本 n ——设备被更新的年份 i ——设定的投资报酬率

在考虑时间价值后,设备的年平均成本就不再是总成本与年限的比值,而是将其看作是以现值总成本为现值、期数为的年金。

即:

)

,,()1()1(1n i A

P i C i S C UAC n

t t t n n ⎥

⎦⎤⎢⎣

⎡+++-=∑=∑=+++-=n

t t

t

n n i C i S C 1

)1()1(现值总成本

例:某设备的购买价格是70000元,预计使用寿命10年,到期无残值。

资金成本为10%(一般情况下,资金成本可以认为是企业确定的最低投资报酬率)。

各年的折旧额、折余价值及运行费用如下表:

单位:元

试根据以上资料确定设备何时更新最合算?

解答。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

年数总和法

旧设备\剩余使用年限

1

2

3

4

5

销售收入

298000 298000 298000

298000 298000

付现成本

226000 226000 226000

226000 226000

折旧额

20000

20000 20000

20000 20000

税前净利

52000ຫໍສະໝຸດ 52000 5200052000 52000

-536 9643

40179 36786

10000

40179 46786

第1页

固产更新 第2页

2 80000 40000 67857 -27857 -6964 -20893 46964

3 80000 40000 54286 -14286 -3571 -10714 43571

46964 43571

4

5

6

80000 80000

40000 40000

40714 27143

-714 12857

-179 3214

所得税

13000

13000 13000

13000 13000

税后净利

39000

39000 39000

39000 39000

营业净现金流量

59000

59000 59000

59000 59000

终结现金流量

现金流量

59000

59000 59000

59000 59000

净现值 -66200

6 298000 226000

固产更新

固定资产更新决策模型

资金成本: 12%

所得税率: 25% 新旧设备净现值差 -208882

旧设备:

新设备:

初始投资 预计使用年限

200000 10

净现值 212682

初始投资 预计使用年限

300000 6

已使用年限

4

残值

0

变现收入

已使用年限 残值

0 15000

折旧方法

直线法

70000

折旧方法

20000 52000 13000 39000 59000

59000

新设备现金流量表

新设备\剩余使用年限 销售收入 付现成本 折旧额 税前净利 所得税 税后净利 营业净现金流量 终结现金流量 现金流量

1 348000 206000

81429 60571 15143 45429 126857

126857