《财务法规》-论保险法中的近因原则

论保险法中的近因原则及其应用一起财产保险判例的启示

一、近因原则概述

一、近因原则概述

近因原则是指在保险事故发生后,判断造成事故的原因是否属于保险合同中 规定的保险责任范围,从而确定保险公司是否承担赔偿责任的原则。根据近因原 则,如果造成事故的原因属于保险责任范围,则保险公司承担赔偿责任;反之, 则保险公司不承担赔偿责任。近因原则在保险法中具有重要地位,是保险公司承 担赔偿责任的基础。

2、近因原则对保险业和社会的意义

近因原则对保险业和社会的意义主要体现在以下几个方面: 首先,近因原则能够明确保险公司和被保险人之间的权利和义务关系。在保 险合同中,双方当事人需要明确约定保险责任范围,以确保在事故发生后能够根 据合同约定进行赔偿处理。而近因原则则是判断事故原因是否属于保险责任范围 的重要依据。

最后,近因原则能够促进社会的风险管理和安全意识的提高。在保险事故发 生后,根据近因原则进行赔偿处理不仅是对被保险人的保障,也是对社会的风险 管理和安全意识的促进。如果保险公司对于不属于保险责任范围的事故原因也承 担赔偿责任,会导致社会的风险管理和安全意识下降,增加类似事故的发生率。

四、总结

四、总结

本次演示通过对一起财产保险判例的分析,探讨了保险法中近因原则的重要 性和应用。通过对近因原则的深入分析,认为近因原则是判断保险公司是否承担 赔偿责任的重要依据,具有合理性和公平性。近因原则对保险业和社会的意义在 于明确双方权利义务、维护市场公平竞争、促进社会风险管理等方面有着重要作 用。

四、总结

在实践应用中,对于被保险人来说,应当了解自己购买的保险产品的保险责 任范围,以便在事故发生后能够正确判断保险公司是否承担赔偿责任;对于保险 公司来说,应当在保险合同中明确约定保险责任范围,避免在事故发生后出现不 必要的争议;对于法官来说,应当根据近因原则进行判决,保障当事人的合法权 益。

简述保险法的近因原则

简述保险法的近因原则保险法的近因原则,又称为接近因果关系原则,是指被保险事故发生的原因,必须是距离保险责任发生时间最近的原因。

该原则是保险法中的基本原则之一,具有一定的指导意义,有助于保险公司对于风险的评估和赔付的判断。

本文将从保险法中近因原则的具体内容、近因原则的作用以及近因原则的适用范围三个方面展开讨论,详细探究近因原则在保险法中的重要地位和应用。

一、保险法中近因原则的具体内容保险法规定:“被保险人应当按照保险合同的约定支付保险费。

保险人对保险事故发生之前保险合同的有效性有权调查。

保险人对事故发生之前的隐瞒、不正确陈述有权解除合同。

保险人对于事故发生原因的认定,应当以最接近事故发生的原因为准。

”从这段法律规定中可以看出,被保险人必须按照保险合同的约定支付保险费,同时保险人对于保险事故发生之前保险合同的有效性有权调查,如发现被保险人隐瞒事实或不正确陈述,保险人有权解除合同,同时被保险人应该按照最接近事故发生原因的标准来认定事故的原因。

二、近因原则在保险中的作用1. 维护风险分散原则保险作为一种风险分散的方式,需要保险人对被保险人的风险进行评估,以此来决定保险费用和赔付金额。

近因原则的存在,使保险公司能够确定保险事故的真实原因,从而避免因虚假原因导致的不必要的赔款和风险集中的情况出现。

2. 确定保险责任根据近因原则,保险人需要以最接近事故发生的原因为准来认定事故的原因,并确定保险责任的范围。

这样,保险人才能根据被保险人所购买的保险条款和保险费用来确定赔偿金额。

3. 提高保险人的反欺诈能力近因原则也可以认为是保险公司的一个反欺诈机制,因为近因原则要求保险人以最接近事故发生的原因为准来认定事故的原因,所以保险人可以通过认定事故原因的真实性来有效地防止被保险人虚假故意损坏、诈骗等行为,从而提高保险公司的反欺诈能力。

三、近因原则的适用范围在适用近因原则时,应注意以下几个方面:1. 要针对性地适用近因原则只针对接近时间上的因素,只有具体的时间与被保险人的损失有关系的原因才可以被认定为最接近的因素,如被保险人发生车祸时的疲劳、酒驾等因素皆可视为最具针对性的原因。

论保险法中近因原则的确定方法和原则以及在在理赔中的应用

论保险法中近因原则的确定方法和原则以及在在理赔中的应用第一篇:论保险法中近因原则的确定方法和原则以及在在理赔中的应用论保险法中近因确定的方法和原则以及近因原则在理赔中的运用保险法中的近因原则是在因事故引起保险标的灭失或损坏时,为了分清与事故有关各方的责任,明确因果关系而设立的一项专门的原则。

它是保险法中确定保险赔偿责任的一项基本原则,长期以来它是保险市场上处理赔偿时共同遵守的重要原则之一。

所谓近因,是指在风险和损失之间,导致损失的最直接、最有效、起决定作用的原因,它是不可避免的会产生事故的原因,而不是在时间、空间上据事故最近的原因。

英国1906年海上保险法第55条第一款规定,“根据本法的其他规定,除保险合同另有规定之外,任何灭失的近因是由于承保的危险所造成的,保险人承担责任,但保险人依据上述规定,不承担任何灭失的近因为非承保的危险所造成的责任”。

中华人民共和国保险法第二条规定:“本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿责任"。

近因原则规定了在风险与保险标的的损失间关系中,如果近因属于被保风险,保险人应当负赔偿责任;如果近因属于除外风险或者未保风险,则保险人不负赔偿责任。

一、确定近因的基本方法认定近因的关键是确定风险因素与损失之间的因果关系,确定这种因果关系的基本方法可分二种:第一种方法,从最初事件出发,按照逻辑推理直到最终损失发生,在这一过程中,所有因果关系都是连续不断地持续向后发展,前因必然导致后果,形成了一个因果关系链条,那么最初事件就是最后事件的近因。

如:雷雨天,由于雷击折断大树,大树压坏房屋,房屋倒塌砸坏室内电器,那么在这起事故中电视损失的近因就是雷击。

第二种方法是从损失开始,沿其各种因果关系,自后向前推演,追溯到最初事件,因果关系没有中断,这时最初事件就是损失的近因。

例如某人在两车相撞时死亡,导致两车相撞的原因是其中一车的驾驶员酒后驾车,酒后驾车就是某人死亡事故的近因。

保险近因原则

北京化工大学北方学院NORTH COLLEGE OF BEIJING UNIVERSITY OFCHEMICAL TECHNOLOGY《保险法》期末论文题目:论保险法中的近因原则专业:法学授课教师:俞楠姓名:王晶晶学号:100420077班级:1003 学生学院:文法院学年:2012—2013 学期:第 1学期2012 年12月23日论保险法中的近因原则王晶晶法学专业法学1003班学号100420077授课教师俞楠摘要近因原则是为了明确事故与损失之间的因果关系,认定保险责任而专门设立的一项基本原则。

保险关系上的近因并非是指在时间上或空间上与损失最接近的原因,而是指造成损失的最直接、最有效的起主导作用或支配性作用的原因。

而近因原则是指危险事故的发生与损失结果的形成,须有直接的后果关系,保险人才对发生的损失补偿责任。

中国现行保险法虽未直接规定近因原则,但在司法实践中,近因原则已成为判断保险人是否应承担保险责任的一个重要标准。

对于单一原因造成的损失,单一原因即为近因;对于多种原因造成的损失,持续地起决定或有效作用的原因为近因。

如果该近因属于保险责任范围内,保险人就应当承担保险责任。

关键词:保险法近因原则近因原则是为了明确事故与损失之间的因果关系,认定保险责任而专门设立的一项基本原则。

其内涵是指保险人对承保范围内的保险事故作为直接的、最接近的原因引起的损失,承担保险责任,而对承包范围意外的原因造成的损失,不负赔偿责任。

保险中的近因原则,起源于海上保险。

1906年英国《海上保险法》第五十五条规定“出本法或保险契约另有规定外,保险人对于因承包制海滩所致之损害,均负赔偿责任,对于非因承保之海滩所致之损害,均不负赔偿责任。

”自此,经过无数的保险实践得出近因原则是国际保险市场必不可少的法律原则。

虽然我国保险法中未有明确的关于近因原则的规定,但是《保险法》中第22条至第25条有关保险赔付的规定和《海商法》第251条关于海上保险合同的保险人支付保险赔偿的规定精神均体现出了保险中的近因原则。

保险近因原则的法律规定(3篇)

第1篇一、引言保险近因原则是保险法中的一项基本原则,它对于确定保险责任的归属具有重要意义。

近因原则的核心在于确定保险事故与损失之间的因果关系,即保险事故是否为损失的直接原因。

本文将从保险近因原则的定义、法律依据、具体应用以及相关案例分析等方面进行详细阐述。

二、保险近因原则的定义保险近因原则是指保险合同中,保险事故与保险标的损失之间存在直接因果关系时,保险人应承担保险责任。

这里的“近因”并非指时间上的最近,而是指导致损失的直接原因。

三、保险近因原则的法律依据1.《中华人民共和国保险法》《保险法》第十七条规定:“保险合同订立时,保险人应当根据保险标的的实际情况,明确保险责任范围、保险期间、保险金额、保险费等事项。

保险合同生效后,保险人应当按照合同约定承担保险责任。

”2.《中华人民共和国民法典》《民法典》第三百八十三条规定:“因不可抗力、意外事件等导致保险标的损失,保险人应当承担保险责任的,但保险合同另有约定的除外。

”四、保险近因原则的具体应用1. 直接原因与间接原因在保险实践中,保险事故与损失之间的关系可能存在直接原因和间接原因。

直接原因是指直接导致损失发生的原因,而间接原因是指导致损失发生的辅助原因。

根据保险近因原则,只有当保险事故是损失的直接原因时,保险人才承担保险责任。

2. 近因与远因在保险事故发生时,可能存在多个原因导致损失。

其中,最近的原因称为近因,其他原因称为远因。

根据保险近因原则,只有当近因是保险事故时,保险人才承担保险责任。

3. 保险责任的认定在保险实践中,保险责任的认定主要依据以下三个方面:(1)保险合同中约定的保险责任范围;(2)保险事故是否为损失的直接原因;(3)保险事故与损失之间的因果关系。

五、相关案例分析1. 案例一:火灾事故甲公司投保了一项财产保险,保险期间为一年。

保险期间内,甲公司仓库发生火灾,导致部分货物损失。

经调查,火灾是由于电线短路引起的。

根据保险近因原则,火灾是损失的直接原因,保险人应承担保险责任。

论保险法上的近因原则

论保险法上的近因原则作者:温凯琪来源:《中国学术研究》2014年第02期摘要:近因原则与保险利益原则、最大诚信原则、损失补偿原则一起构成保险法的基本原则。

近因原则作为保险法的四大基本原则之一,在保险理赔中起着决定性的作用,因此对于近因原则的探讨也是保险法领域中最为热门的话题。

数世纪以来,人们虽然对近因原则进行了艰难的探索,但是由于近因原则本身的复杂性,“近因仍然是一团乱麻和一堆荆棘,一个令人眼花缭乱、扑朔迷离的领域”。

[1]本文在前人研究的基础上对近因原则进行再探讨,希望对近因原则的理论与实践有所裨益。

关键词:原因与条件;近因与民法上的因果关系;我国运用近因原则的具体规则一、原因与条件在因果关系问题上,原因与条件通常是含混在一起的,对这两个概念的准确区分是正确把握近因原则的前提。

“条件”一词《新华词典》将其解释为“制约事物存在和发展的各种因素。

有时特指事物存在和发展的外部因素”。

[2]从通常意义上讲,这一定义完全没有问题,但是在区分原因与条件方面,这一定义没有任何用处,因为制约事物存在和发展的因素除了条件还有原因。

正因为条件与原因的不易区分性,在因果关系理论领域,才有了将条件和原因混为一谈的“条件说”。

虽然在通常意义上原因与条件不易区分,但是哲学研究还是为我们提供了区分的依据。

条件“是指在空间和时间上伴随原因,使原因的作用得以发挥,结果得以出现的那种现象。

原因的作用离不开条件,但条件不等于原因。

相对结果而言,条件与原因的区别在于:条件与结果之间没有直接的、本质的联系,条件对结果只能发生从属的、辅助性的作用,条件自身不会引起结果。

通俗地说,条件只能是原因发生作用的…气候‟、…土壤‟和…温床‟。

”[3]原因与结果的发生具有直接的、本质的联系。

根据上述哲学区分,法学也发展出了条件与原因的区别。

法学将结果的发生与许多条件相对应,提出特别重要的条件才是发生结果的原因,其他条件则不认为对其结果的发生具有原因力,而称为条件。

近因规则

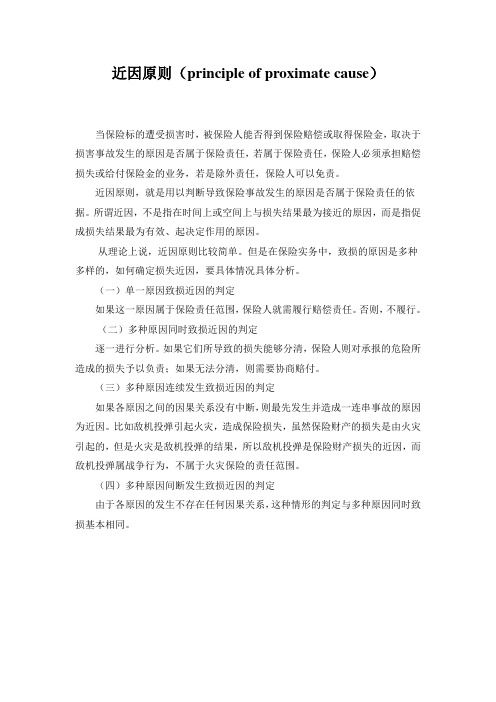

近因原则(principle of proximate cause)当保险标的遭受损害时,被保险人能否得到保险赔偿或取得保险金,取决于损害事故发生的原因是否属于保险责任,若属于保险责任,保险人必须承担赔偿损失或给付保险金的业务,若是除外责任,保险人可以免责。

近因原则,就是用以判断导致保险事故发生的原因是否属于保险责任的依据。

所谓近因,不是指在时间上或空间上与损失结果最为接近的原因,而是指促成损失结果最为有效、起决定作用的原因。

从理论上说,近因原则比较简单。

但是在保险实务中,致损的原因是多种多样的,如何确定损失近因,要具体情况具体分析。

(一)单一原因致损近因的判定如果这一原因属于保险责任范围,保险人就需履行赔偿责任。

否则,不履行。

(二)多种原因同时致损近因的判定逐一进行分析。

如果它们所导致的损失能够分清,保险人则对承报的危险所造成的损失予以负责;如果无法分清,则需要协商赔付。

(三)多种原因连续发生致损近因的判定如果各原因之间的因果关系没有中断,则最先发生并造成一连串事故的原因为近因。

比如敌机投弹引起火灾,造成保险损失,虽然保险财产的损失是由火灾引起的,但是火灾是敌机投弹的结果,所以敌机投弹是保险财产损失的近因,而敌机投弹属战争行为,不属于火灾保险的责任范围。

(四)多种原因间断发生致损近因的判定由于各原因的发生不存在任何因果关系,这种情形的判定与多种原因同时致损基本相同。

案例一:代位求偿原则案情介绍个体运输户壬某为自己的重型汽车足额投保车辆损失险30万元和第三者责任险3万元,保险期限为1年。

在保险期限内的某一天,王某在高速公路上被一辆强行超车的大卡车撞着,王某的重型汽车损坏,车上装的货物损毁,人也受伤。

但卡车损坏严重,卡车司机没有受伤,惊吓中卡车司机弃车而逃,于是王某紧急施救,花费5000元。

保险公司勘察了现场。

交通部门认定,此起交通事故由卡车司机负全责。

事后,王某向保险公司请求赔偿。

经鉴定王某重型车的车损为15万元,卡车的车损为10万元,重型汽车上装的货物损失估价1万元,王某受伤医治费1000元。

论保险法中近因原则的确定方法和原则以及在在理赔中的应用

论保险法中近因确定的方法和原则以及近因原则在理赔中的运用保险法中的近因原则是在因事故引起保险标的灭失或损坏时,为了分清与事故有关各方的责任,明确因果关系而设立的一项专门的原则。

它是保险法中确定保险赔偿责任的一项基本原则,长期以来它是保险市场上处理赔偿时共同遵守的重要原则之一。

所谓近因,是指在风险和损失之间,导致损失的最直接、最有效、起决定作用的原因,它是不可避免的会产生事故的原因,而不是在时间、空间上据事故最近的原因。

英国1906年海上保险法第55条第一款规定,“根据本法的其他规定,除保险合同另有规定之外,任何灭失的近因是由于承保的危险所造成的,保险人承担责任,但保险人依据上述规定,不承担任何灭失的近因为非承保的危险所造成的责任”。

中华人民共和国保险法第二条规定:“本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿责任"。

近因原则规定了在风险与保险标的的损失间关系中,如果近因属于被保风险,保险人应当负赔偿责任;如果近因属于除外风险或者未保风险,则保险人不负赔偿责任。

一、确定近因的基本方法认定近因的关键是确定风险因素与损失之间的因果关系,确定这种因果关系的基本方法可分二种:第一种方法,从最初事件出发,按照逻辑推理直到最终损失发生,在这一过程中,所有因果关系都是连续不断地持续向后发展,前因必然导致后果,形成了一个因果关系链条,那么最初事件就是最后事件的近因。

如:雷雨天,由于雷击折断大树,大树压坏房屋,房屋倒塌砸坏室内电器,那么在这起事故中电视损失的近因就是雷击。

第二种方法是从损失开始,沿其各种因果关系,自后向前推演,追溯到最初事件,因果关系没有中断,这时最初事件就是损失的近因。

例如某人在两车相撞时死亡,导致两车相撞的原因是其中一车的驾驶员酒后驾车,酒后驾车就是某人死亡事故的近因。

又如,因交通事故住进医院的病人,住院后因医院发生火灾,使该病人死亡。

《保险法》课件PPT第三章 保险法的基本原则(3)保险近因原则

三、保险近因原则 (Principle of Proximate Cause)

二、保险近因的一般定义 1、1907年Pawsey v Scottis Union & National 案 该案给出的定义“近因就是指引起一系列事件发

生,由此出现了某种后果的,能动地、起决定作 用的因素;在这一因素的作用过程中,没有来自 新的独立渠道的能动力量的介入”

三、保险近因原则的意义 该原则的确立,有利于正确、合理地判断损害

事故的责任归属,从而有利于维护保险双方当事 人的合法权利。 英国1906年海上保险法(Marine Insurance Act,1906)。该法第55条(1)款规定:“依照本 法规定,且除保险单另有约定外,保险人对于以 承保危险为近因所致的损失,负有责任,但对于 非由以承保危险为近因所致的损失,不负责任。”

三、保险近因原则 (Principle of Proximate Cause)

2、英国学者 Victor Dover将近因原则归纳为 “损失的近接原因,乃是在效率而非时间上所接 近于损失的原因。

我国通说一般将直接促成结果的原因称为直接 原因。直接原因对结果有着本质的、必然的联系。

三、保险近因原则 (Principle of Proximate Cause)

三、保险近因原则 (Principle of Proximate Cause)

近因原则源于《英国1906年海上保险法》 (Marine Insurance Act,1906)。

该法第55条(1)款规定:“依照本法规定,且 除保险单另有约定外,保险人对于以承保危险为 近因所致的损失,负有责任,但对于非由以承保 危险为近因所致的损失,不负责任。”

三、保险近因原则 (Principle of Proximate Cause)

简述保险法的近因原则

简述保险法的近因原则

保险法的近因原则是确保保险责任的一项基本原则。

该原则要求保险人在承担责任时,只有在造成损失的最直接、最有效原因为承保范围内的保险事故时才承担保险责任,而对承保范围外的原因引起的损失,保险人不负赔偿责任。

具体而言,近因原则的认定主要包括以下几种情况:

- 损失由单一原因所致:如果事故发生所致损失的原因只有一个,显然该原因为损失的近因。

如果这个近因属于保险风险,保险人应对损失负赔付责任;如果这个近因是除外风险,保险人则不予赔付。

- 损失由多种原因所致:如果损失的发生同时存在多种原因,且对损失都起决定性作用,则它们都是近因。

而保险人是否承担赔付责任,应区分两种情况:

- 如果这些原因都属于保险风险,则保险人承担赔付责任;

- 如果这些原因都属于除外风险,保险人则不承担赔付责任。

- 如果这些原因中既有保险风险,也有除外风险,保险人是否承担赔付责任,则要看损失结果是否容易分解,即区分损失的原因。

对于损失结果可以分别计算的,保险人只负责保险风险所致损失的赔付;对于损失结果难以划分的,保险人一般不予赔付。

多种原因连续发生:即损失是由若干个连续发生的原因造成,且各原因之间的因果关系没有中断。

如果损失的发生是由具有因果关系的连续事故所致,保险人是否承担赔付责任,也要区分两种情况:

- 如果这些原因中没有除外风险,则这些原因即为损失的近因,

保险人应负赔付责任。

- 如果这些原因中既有保险风险,也有除外风险,则要看保险人是否在承保范围内,如果在承保范围内,则保险人应负赔付责任,否则不予赔付。

论保险法上近因原则

论保险法上的近因原则摘要:自英国海上法把近因原则作为保险法上的一项基本原则,已逾一个世纪。

随着实践的发展,各国逐渐把近因原则作为本国保险法的一项基本原则,但对近因的认定却没有一个统一的标准。

尤其是我国保险法上没有对”近因”这一概念进行具体的、明确的界定,在发生损失的时候保险双方各执一词,无法认定损失的真正近因,从而也就无法确定责任。

特别是一果多因的情况下,更是复杂。

立法的缺失给司法的实践带来了极大的不便,在我国入世以后,保险市场需要与国际接轨的情况下,我国应加快确立近因原则的步伐,完善保险立法,给司法实践以指导。

关键词:近因;近因原则;近因的认定;立法缺失;可行性一、近因原则的涵义关于近因原则在法律上的确定,英国1906年海上保险法首先确立了”近因原则”,其第55条第一款明确规定:”除保险合同另有规定以外,根据本法,保险人对由于承保风险为近因所造成的损失负赔偿责任,但是保险人对不是保险风险为近因所造成的损失不予负责。

”我国现行《保险法》和《海商法》均未规定有关因果关系原则。

但在涉外关系如海上保险中遵循国际惯例,普遍适用近因原则。

《中国财产保险合同条例》第十六条第一款规定:”保险方对发生保险事故所造成的保险标的损失或者引起的责任,应当按照保险合同规定履行赔偿责任。

”可以说,这个条文是我国关于因果关系的规范,事实上也是近因原则的规范。

二、保险近因原则的具体认定(运用)(一)认定近因的基本方法------关键是确定风险因素与损失之间的关系认定近因的方法主要有两个,但最终的目的都是一样的,即都能找到事件发生近因。

一是从最初的事件出发,按逻辑推理直到最终损失发生,最初事件就是最后事件的近因(也称之为顺向方法)。

二是从损失开始,沿系列自后往前推,追溯到最初事件,如果没有中断,最初事件就是近因(也称之为逆向方法)。

(二)近因的具体认定与保险责任的确定近因原则在理论上看来简单,但在实践中具体认定却不容易。

在保险实践中,发生事故损失的原因可能是单一的,也可能是多个的,也可能是除外风险或者是未保风险。

《保险法》课件PPT第三章 保险法的基本原则(3)保险近因原则

三、保险近因原则 (Principle of Proximate Cause)

(2)“效力标准” A 1918年英国上议院对 Leyland shipping Co.Ltd v. Norwich

Union Fire Insurance Society Ltd 一案的判决,使近因的认定开 始转向效力标准,即认为只有导致损失发生的过程中起到了决定 性作用的原因才是近因。 该案中,一船舶在一战中被德国鱼雷击中,船体受损进水,并拖 至法国港口。次日,狂风突起,该船舶撞击码头,港口当局担心 船舶沉没于港口,于是勒令移船至港口防波堤,但此处洋底不平, 船体有伤,该船随潮起潮落,船底座浅,最后沉没。该船舶投保 了“海上危险“,但保单中将”敌对行为和类似战争行为的一切 后果“列为除外责任。 被保险人依据时间上最近损失近因理论,认为,船舶沉没近因是 船底座浅,属于承保范围。

三、保险近因原则 (Principle of Proximate Cause)

Pink v。Fleming(1890)案件 一批橘子投保碰撞损失险,船舶发生碰撞而入港 维修,由于卸货和重装,部分橘子受损。 根据英国海上保险法,时间发生在最后的原因才 是近因。法院最后判决被保险人的损失是卸货、 重装以致损害。导致损害的不是碰撞风险,保险 人无须赔偿货物损失。

保险法基本原则 ——保险近因原则

财经大学法学院

2010年3月

三、保险近因原则 (Principle of Proximate Cause)

一、保险近因原则的涵义 “近因原则” (Principle of Proximate Cause)

,简言之,即指保险人承担赔偿责任的范围应限 于以承保风险为近因造成的损失。 也就是说,危险事故的发生与损失结果的形成, 必须有直接的因果关系,保险人才对损失负赔偿 责任。

保险近因原则的法律规定(3篇)

第1篇一、引言保险近因原则是保险法中的一项重要原则,它规定了在保险事故发生时,保险人应当承担保险责任的范围。

近因原则的确立,旨在明确保险责任的范围,保护保险合同双方的合法权益。

本文将围绕保险近因原则的法律规定展开论述,包括其定义、适用范围、法律规定及案例分析等方面。

二、保险近因原则的定义保险近因原则是指在保险合同约定的保险事故发生时,保险人承担保险责任的依据是导致保险事故发生的最直接、最有效的原因。

换句话说,只有当保险事故发生的原因与保险合同约定的保险责任范围相符时,保险人才承担保险责任。

三、保险近因原则的适用范围保险近因原则适用于各类保险合同,包括但不限于人寿保险、财产保险、责任保险等。

具体而言,以下情况均适用近因原则:1. 保险合同约定的保险事故发生时,保险人承担保险责任;2. 保险合同约定的保险责任范围内,保险人承担保险责任;3. 保险合同约定的除外责任、免赔额、保险期间等条款中,近因原则的适用。

四、保险近因原则的法律规定1. 《中华人民共和国保险法》第二十二条规定:“保险人按照保险合同的约定,对保险事故造成的损失承担赔偿责任。

保险事故的发生与保险合同约定的保险责任范围相符合的,保险人应当承担保险责任。

”2. 《中华人民共和国保险法》第二十三条规定:“保险人承担保险责任的范围,以保险合同约定的保险责任范围为限。

”3. 《中华人民共和国保险法》第二十四条规定:“保险事故的发生,有下列情形之一的,保险人不承担保险责任:(一)保险合同约定的保险责任范围之外的;(二)保险合同约定的除外责任;(三)保险合同约定的免赔额;(四)保险合同约定的保险期间;(五)保险合同约定的其他除外情形。

”4. 《中华人民共和国保险法》第二十五条规定:“保险事故的发生,有下列情形之一的,保险人承担保险责任:(一)保险事故发生的原因与保险合同约定的保险责任范围相符合;(二)保险事故发生的原因无法确定,但保险合同约定的保险责任范围可以确定的;”五、案例分析1. 案例一:某保险公司承保一辆汽车,保险期间为一年。

论保险法中的近因原则及其应用——一起财产保险判例的启示

论保险法中的近因原则及其应用——一起财产保险判例的启示刘蔚文【摘要】Principle of proximate cause is an important principle in insurance damage compensation There is no clear stipulation of principle of proximate cause in Chinese law. However, the principle has been an important standard to judge if insurers should undertake the responsibility in our judicial practice. We can use principle of proximate cause to judge the cause of insurance accident in the condition of existing several causes of damage.%近因原则是保险损害赔偿中的重要原则,司法实践中近因原则已经成为判断保险人是否应承担保险责任的一个重要标准。

在存在多个致损原因的情况下,可以运用近因原则判断保险事故发生的直接原因。

【期刊名称】《保险职业学院学报》【年(卷),期】2011(025)004【总页数】4页(P70-73)【关键词】保险;致损原因;近因原则【作者】刘蔚文【作者单位】江苏警官学院,江苏南京210012【正文语种】中文【中图分类】F84一、案情简介原告深圳美视电力工业有限公司(以下简称美视公司)与被告华安财产保险股份有限公司(以下简称华安保险公司)签订一份保险协议书,约定华安保险公司为美视公司的GTl3E2型燃汽轮发电机组及所属全套辅助设备及其土建厂房与辅助构筑物,还有因机器损坏险保险责任范围内的原因导致被保险财产损失而引起的停产、减产、营业中断期间的毛利润等损失承担保险。

论保险法上的近因原则(1)

南京师范大学硕士学位论文论保险法上的近因原则姓名:林起亮申请学位级别:硕士专业:法学;法律指导教师:赵杰2009-05-20摘 要近因原则作为保险法的四大基本原则之一,主要用于判定承保风险和承保损失之间的因果关系。

近因原则对于明确保险人的责任范围、解决理赔难题等有着重要的指导意义,并已经成为国际保险理赔中的惯例。

遗憾的是,我国保险法中并没有明确规定近因原则,而保险实务中理赔与诉讼又往往离不开近因原则,成文法的缺失导致实践中保险理赔的诉讼案件判决不一。

我国保险法的理论与实践对近因原则的研究和运用都还不够充分、深入,不利于保险业的健康发展。

本文从近因原则的概念入手,试图对其加以系统地探究、分析和归纳,呼吁我国保险立法尽快建构近因原则,与国际保险实践接轨。

本文除了引言和结语,共分为六章,主要内容如下:第一章是近因原则概述,分为两节内容。

首先通过明确近因和近因原则的概念,在此基础上阐明近因原则的内容;其次从近因原则的产生、发展和完善三个方面对近因和近因原则进行历史回顾。

第二章是近因原则与因果关系理论,分为三节内容。

在介绍有关因果关系的理论后,接着分别阐明近因原则与因果关系的联系和区别。

第三章是近因界定,分为两节内容。

分别阐述不同原因导致损失的情形下近因原则的具体适用规则,使抽象的原则具体化。

第四章是我国保险法上适用近因原则的实践和缺失,分为两节内容。

首先介绍我国保险法上适用近因原则的实践,接着分析我国保险法上适用近因原则的缺失。

第五章是我国保险法上建构近因原则的意义。

第六章是我国保险法上近因原则的建构,分为三节内容。

首先对我国保险法上建构近因原则的必要性和可行性进行分析,进而提出我国保险法上如何建构近因原则。

关键词:近因近因原则保险法AbstractPrinciple of Proximate Cause (hereinafter P.P.C.) as one of the four basic principles in insurance law, which is used to determine the causality between the risk of accept insurance and the loss of accept insurance. P.P.C. has the signification of direction for defining the scope of liability of the insurer, resolving the difficulties in insurance claim settlement. P.P.C. has become the consuetude of international insurance claim settlement. It is pity that there is no statement of P.P.C. in Chinese insurance law, but in practices of compensation and lawsuit it tends to be used. The deficiency of statute law leads to inconsistent sentences of insurance compensation lawsuit cases. There are deficiencies in the study of P.P.C. in Chinese insurance law theoretically and practically, which is the obstacle in the development of the insurance market. So this paper proceeds with the definition of P.P.C. tries to make the analysis and summarization of P.P.C. systematically. To appeal to confirm P.P.C. of our insurance legislation as fast as possible, to keep up with the steps of international insurance practices.Besides introduction and conclusion, there are six chapters, and the main content is as follows:Chapter one is the summary of P.P.C.. There are two sections in this chapter. Firstly, the author defines conceptions of Proximate Cause and P.P.C.. Then explains the content of P.P.C.. Secondly, the author reviews from three sections such as come into being, develop, consummate of Proximate Cause and P.P.C..Chapter two is the theories about P.P.C. and causation, which has three sections. Firstly, the author introduces the theories. And then is the contact and distinction of the theories between P.P.C. and causation.Chapter three is the discrimination about Proximate Cause. There are two sections in this chapter. The author expatiates respectively the application of the rules of P.P.C. in different situations and makes the abstract rules into embodiment.Chapter four is the practice and disfigurement when we apply P.P.C. in Chinese insurance law. There are two sections in this chapter. Firstly, the author introduces the question we must pay attention to when we apply P.P.C. in practice. And then analyse the disfigurement when we apply P.P.C. in Chinese insurance law.Chapter five the author points out the signification of constituting P.P.C. in Chinese insurance law.Chapter six is the suggestion on legislation about how to constitute P.P.C.. There are three sections in this chapter. The author analyse the necessarity and feasibility of constituting P.P.C. in Chinese insurance law. And then, the author indicates how to constitute P.P.C. in Chinese insurance law.Key Words: Proximate Cause, Principle of Proximate Cause, Insurance Law学位论文独创性声明本人郑重声明:1、坚持以“求实、创新”的科学精神从事研究工作。

财务法规-金秋平(2009) (2)19093000000

装订处南开大学现代远程教育学院考试卷2020年度春季学期期末(2020.9)《财务法规》主讲教师:金秋平学习中心:校本部学习中心专业:_工商管理_姓名:李温馨学号:190930000003605 成绩:___________一、请同学们在下列(15)题目中任选一题,写成期末论文。

论保险法中的近因原则【摘要】近因原则在保险索赔理赔中起着十分重要的作用。

在英美法系国家中,近因原则已成为处理保险事故的基本原则;在我国,保险人在处理保险事故时也将其作为重要依据,但是由于近因原则中近因认定等问题的存在,近因原则在保险实务中的运用遇到许多阻碍。

本文主要从近因原则的概述、近因的认定、近因原则在实践中的作用、存在的问题与改进措施方面进行阐述。

【关键词】保险法近因原则近因认定近因原则最早由英国海上保险法确立,经过长期的实践总结与发展,它已成为许多国家处理保险理赔的一项基本原则,无论是在理赔实践还是司法实践方面都发挥着重要作用。

但在保险实践中,由于致损原因与损失结果之间的因果关系错综复杂,在近因的认定与运用方面并不容易,我们应当坚持原则性与灵活性的统一,根据具体案件情况,认真分析,区别对待。

一、近因原则的概述保险法中的近因,最早起源于英国海上保险,英国《1906年海上保险法》第55节规定:“除非保险单另有约定,如果造成某一损失的近因属于被保险风险,那么保险人对该损失就有责任赔偿;但是,如果造成某一损失的近因不属于被保险风险,那么它对该损失不负责任。

”近因原则经历了“时间标准”与“效力标准”两个发展阶段。

人们最初认定在时间上最接近损失的原因为近因,但在实践中,由于损失的发生通常是由许多原因引起的,仅仅依靠时间的先后顺序很难解决近因问题,在认定近因上,原因的“有效性”逐渐代替了“时间性”。

论保险法上的近因原则

一、近因原则的涵义“近因”,英文为 Proximate Cause,其中Proximate意为“(时间、场所或、次序上)最接近的、近似的、前后紧接的”,中文难找与之完全相对应的词,如译成“直接原因”(对应的是Direct Cause)不能完整涵盖其内涵,故现在干脆直译成“近因”。

引进这个舶来品,不仅仅是赶时髦,跟它一起来的,还将是英美法那一整套调整因果关系的成熟的法律规则体系。

而“近因原则”,简言之,即指保险人承担赔偿责任的范围应限于以承保风险为近因造成的损失。

虽然我国现行保险法和海商法均未规定有关因果关系原则,但在涉外关系如海上保险中遵循国际惯例,普遍适用近因原则,最高法院2003年12月公布的《关于审理保险纠纷案件若干问题的解释 (征求意见稿 )》也已经采用了这一概念。

该征求意见稿第 19条明确规定:“人民法院对保险人提出的其赔偿责任限于以承保风险为近因造成的损失的主张应当支持。

”近因原则源于英国1906年海上保险法(Marine Insurance Act,1906)。

该法第55条(1)款规定:“依照本法规定,且除保险单另有约定外,保险人对于以承保危险为近因所致的损失,负有责任,但对于非由以承保危险为近因所致的损失,不负责任。

”⑴这是由于海上保险合同是一种较为严格的“限定性赔偿合同”,保险人的赔偿责任范围,不能是保险标的发生的全部损失,而是一定范围内的原因危险 (即所谓“承保风险”)造成的某些损失(即所谓“承保损失”)。

因此,在海上保险理赔中,应适用特别的因果关系原则,即普通法中所谓的“近因原则”。

该原则要求保险人承保危险的发生与保险标的的损害之间必须具有符合海上保险法的因果关系。

这一原则,逐渐地被英美法系的法官和学者引伸到整个保险法乃至侵权行为法(甚至部分合同法)领域。

目前,世界许多国家的保险立法大都将近因原则确定下来,作为保险法的基本原则。

①但由于英美法系重个案分析而轻抽象归纳,故近因的含义迄今也未全然明确。

我国保险法近因原则 条款

我国保险法近因原则条款保险法是保护保险消费者权益、规范保险市场秩序、促进保险业健康发展的法律规范。

保险法中的近因原则条款对于保险合同的解释和执行起着重要作用。

本文将围绕我国保险法中的近因原则条款展开阐述,以加深对该条款的理解和认识。

一、保险法中的近因原则近因原则是指在保险法中规定的,保险合同成立后被保险标的发生损失的原因应与保险事故发生的原因相近或有直接关系。

在我国保险法中,近因原则被明确规定为保险合同对被保险人和受益人具有约束力。

近因原则的具体内容包括五个方面的规定,分别是保险合同成立时被保险标的的风险、保险货运、保险人丧失有权注销保险合同的权利、保险赔偿的金额确定和保险人过失等。

二、近因原则的适用范围近因原则条款适用范围广泛,包括财产保险、人身保险、责任保险等多种类型的保险合同。

在财产保险中,保险法规定被保险标的的损失必须是合同成立后风险作用的直接后果。

在人身保险中,保险法规定受益人、指定受益人以合同成立时客观存在的利益为限。

在责任保险中,保险法规定第三者对保险事故的损失超出保险金额的部分,保险人不负担保险责任。

三、近因原则的意义与作用近因原则的意义和作用主要体现在以下几个方面:近因原则有助于明确保险合同成立后的风险范围,确保被保险人和受益人在保险事故发生时能够享受到保险人的赔偿。

近因原则有利于规范保险市场秩序,遏制保险欺诈行为,维护保险市场的稳定和健康发展。

近因原则有利于提高保险公司的风险评估和管理水平,鼓励保险公司积极开展风险防范和风险管理工作。

四、近因原则的适用实践在实际的保险合同订立和执行过程中,近因原则的适用需要综合考虑多种因素,包括保险合同的条款约定、保险标的的实际情况、保险事故的性质和原因等。

保险人在遵循近因原则的应当合理解释和执行保险合同,保障被保险人和受益人的合法权益。

近因原则的适用还需要综合考虑保险法的其他相关规定,如诚实信用原则、最大利益原则等。

五、加强近因原则的实施为了加强近因原则的实施,保险行业和监管部门可以采取以下措施:一是加强对保险法律法规的宣传和培训,提高保险从业人员和消费者的法律意识和风险防范能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

南开大学现代远程教育学院考试卷

2019年度春季学期期末(2020.2) 《财务法规》

主讲教师:金秋平

一、请同学们在下列(15)题目中任选一题,写成期末论文。

1、会计法律责任研究

2、浅谈合同的法律效力

3、浅析我国表见代理制度

4、论合同法的附随义务

5、关于合同法无效和合同不成立的法律区别

6、论保险法中的近因原则

7、证券法之虚假陈述制度研究

8、我国证券监管体制研究

9、互联网金融对商业银行的冲击及对策研究

10、浅谈我国第三方支付的风险及监管

11、票据失票救济制度研究

12、动产质权的法律问题研究

13、论我国抵押担保制度存在的问题及应对策略

14、股东代表诉讼研究

15、论反担保制度

二、论文写作要求

论文题目应为授课教师指定题目,允许自主添加副标题,论文要层次清晰、论点清楚、论据准确;

论文写作要理论联系实际,同学们应结合课堂讲授内容,广泛收集与论文有关资料,含有一定案例,参考一定文献资料。

三、论文写作格式要求:

论文题目要求为宋体三号字,加粗居中;

正文部分要求为宋体小四号字,标题加粗,行间距为1.5倍行距;

论文字数要控制在2000-2500字;

论文标题书写顺序依次为一、(一)1. ……

四、论文提交注意事项:

1、论文一律以此文件为封面,写明学习中心、专业、姓名、学号等信息。

论文保存为word文件,以“课程名+学号+姓名”命名。

2、论文一律采用线上提交方式,在学院规定时间内上传到教学教务平台,逾期平台关闭,将不接受补交。

3、不接受纸质论文。

4、如有抄袭雷同现象,将按学院规定严肃处理。

论保险法中的近因原则

摘要:自英国海上法把近因原则作为保险法上的一项基本原则,已逾一个世纪。

随着实践的发展,各国逐渐把近因原则作为本国保险法的一项基本原则,但对近因的认定却没有一个统一的标准。

尤其是我国保险法上没有对"近因"这一概念进行具体的、明确的界定,在发生损失的时候保险双方各执一词,无法认定损失的真正近因,从而也就无法确定责任。

特别是一果多因的情况下,更是复杂。

立法的缺失给司法的实践带来了极大的不便,在我国入世以后,保险市场需要与国际接轨的情况下,我国应加快确立近因原则的步伐,完善保险立法,给司法实践以指导。

关键词:近因;近因原则;近因的认定;立法缺失;可行性

一、近因原则的涵义

关于近因原则在法律上的确定,英国1906年海上保险法首先确立了"近因原则",其第55条第一款明确规定:"除保险合同另有规定以外,根据本法,保险人对由于承保风险为近因所造成的损失负赔偿责任,但是保险人对不是保险风险为近因所造成的损失不予负责。

"我国现行《保险法》和《海商法》均未规定有关因果关系原则。

但在涉外关系如海上保险中遵循国际惯例,普遍适用近因原则。

《中国财产保险合同条例》第十六条第一款规定:"保险方对发生保险事故所造成的保险标的损失或者引起的责任,应当按照保险合同规定履行赔偿责任。

"可以说,这个条文是我国关于因果关系的规范,事实上也是近因原则的规范。

二、保险近因原则的具体认定(运用)

(一)认定近因的基本方法------关键是确定风险因素与损失之间的关系认定近因的方法主要有两个,但最终的目的都是一样的,即都能找到事件发生近因。

一是从最初的事件出发,按逻辑推理直到最终损失发生,最初事件就是最后事件的近因(也称之为顺向方法)。

二是从损失开始,沿系列自后往前推,追溯到最初事件,如果没有中断,最初事件就是近因(也称之为逆向方法)。

(二)近因的具体认定与保险责任的确定

近因原则在理论上看来简单,但在实践中具体认定却不容易。

在保险实践中,发生事故损失的原因可能是单一的,也可能是多个的,也可能是除外风险或者是未保风险。

下面就近因的各种可能性及保险责任的确定分情况讨论:1.单一原因情况下近因的认定及保险责任的确定

在单一原因造成损失时,责任的确定较为容易:如果此原因属于承保风险的范围,则此承保风险就是造成损失的近因,保险人应负赔偿责任;如果此原因是除外风险或者是未保风险,则保险人不负赔偿责任。

例如:一批货物投保了海上货运险中的平安险,运输途中因遭遇恶烈气候而部分受损,恶劣气候就是近因,由于恶劣气候造成保险标的部分损失不属于平安险的承保责任,保险人不负赔偿责任;若货物因船舶搁浅而部分损失,船舶搁浅就是近因,由于搁浅造成保险标的部分损失属于承保风险,保险人应负赔偿责任。

2.同时发生的多种原因的情况下近因的认定及保险责任的确定

所谓同时发生的多种原因,是指导致事故发生的原因有多个且多个原因同时并存相互之间没有前后继起的关系。

此种情形又分三种情况:(1)如果同时发生的多种原因均属于承保风险,则此多种原因都是近因,保险人应负全部赔偿责任。

(2)如果同时发生的多种原因均属于除外风险或者未保风险,则保险人不负任何赔偿责任。

(3)如果同时发生的多种原因中,既有承保风险,又有除外风险或未保风险,保险人的责任视损失的可分性而定。

如果所造成的损失是可分的,保险人仅对承保风险负赔偿责任;如果损失是不可分的,这种情况势比较复杂的,要是情况而定。

3.连续发生的多种原因情况下近因的认定及保险责任的确定

所谓连续发生的多种原因,是指导致事故发生的原因有多个且多个原因之间是前后继起的关系,中间没有任何间断。

Ivamy说:"在一系列前后继起的原因。