汇率决定的资产组合平衡模型述评

国际金融(双语)国际收支与汇率第12 章 12163.12 第12章 汇率决定的资产组合平衡分析法

不同资产“相对量”的变动

1. 中央银行在公开市场上进行买入本币债券的操作,使私人

部门持有的国内货币增加,同时私人部门持有的本币债券下降,

即

。

19

2. 中央银行在公开市场上进行买入外币债券的操作,使得私 人部门持有的国内货币增加,同时私人部门本币债券增加, 即

20

3. 中央银行的外汇冲销操作

在一个风险报酬或者风险溢价(λ),使得

,

当投资者为风险中性时λ=0,本模型采取风险中性假定,即

风险补偿为零;

6

7.资产市场的均衡 假设在短期内,本国财富是外生变量且规模不变,任何资

产收益率的变动只能引起国内居民调整资产组合比例。资产市 场保持均衡,意味着货币供给等于货币需求,本国债券供给等 于本国债券需求,外国债券供给等于债券需求。

10

本国债券市场均衡曲线

本国债券市场均衡曲线是能够使得本国债券供给等于需求 的汇率与本国利率的组合。对本国债券需求函数求全微分 得:

11

债券需求<债券供给

债券需求>债券供给

如果本国债券供给增加, B0B0曲线向左移动到B1B1。 汇率上升,私人部门财富 增加,对本国债券的需求 增加,在债券供给不变的 情况下,只有本国利率下 降才能抵消汇率变化带来 的本国债券需求。

其理论基础来源于托宾的“资产组合选择理论” (theory of portfolios selection)

其代表人物是美国教授布朗森(W.Branson)

3

12.1模型的基本假设

1.在国际资本完全流动的情况下,本国居民所持有的金融资 产不仅包括本国货币(M)和本国债券(BP),还包括外国债 券(FP)。同时假定本国是一个小国,世界其他国家不会持有 本国资产。一国私人部门的财富(本币)可以表示为:

汇率决定理论

第四节 国际收支理论

一、国际借贷理论

国际借贷理论又称外汇供求理论,它是由 英国的经济学家戈逊于1861年在其所著的 《外汇理论》一书中提出的,这一理论在 一战之前颇为流行。

该理论的主要观点是:外汇汇率是由外汇 供求关系决定的,而外汇的供给和需求又 取决于国际借贷。

二、国际收支说

(一)基本思想

注意逻辑推导

二、相对购பைடு நூலகம்力平价

根据(4.1)式,两边取对数可得:

ln E ln P ln P*

对(4.2)式全微分得:

(4.2)

dE E

dP P

dP* P*

(4.3)

由于 dP 表示本国的物价变动和物价之比,这实际上就是本国的通货膨胀率,我们用 P

来表示,同样

dP* P*

表示外国的通货膨胀率 *

均衡汇率可以表示为:

(三)其他经济因素对汇率的影响分析 1.物价对于汇率的影响 当本国物价上升时(假定其他因素不变,以下分析

同理),对于本国居民而言进口商品将变得更加合 算,而对于外国居民而言购买本国商品将变得更加 昂贵,本国的进口将增加,出口将减少,这就导致 外汇的需求增加和供给减少,均衡汇率的上升。

假定本国利率水平为 i ,外国利率水平为i* ,即期汇率为 E ,将来的预期汇率为 Ee ,

如果资金可以在国际间自由流动,汇率和利率能够根据经济状况做出迅速调整,则当利率和 汇率达到均衡时有:

Ee E i i* i i* E 1 i*

三、对利率平价理论的评价

首先,利率平价理论有其突出的优点:和购买力平价理论相比,利率 平价理论将汇率决定理论的研究领域从商品市场转移到了资本市场, 拓展了汇率决定理论的研究视角;由于利率平价理论认为利率的变动 会对汇率产生影响,而利率是各国政府或货币当局调控经济的重要工 具之一,因此该理论特别有实践意义,指出了政府干预汇率的一个现 实途径----利率政策。

资产组合分析法

• 本国债券市场平衡时本国利率与汇率的组合

• 外国债券市场平衡时本国利率与汇率的组合

• FF曲线比BB曲线更平缓,因为本国债券市场对本 国利率变化更为敏感,同样的汇率变动在本国债 券市场上只需要较小的利率调整

当货币市场、本国债券市场、外国债券市 场同时平衡时,经济处于短期平衡状态,显然 这意味着经济的短期平衡位于三条曲线。

• 2、从本国债券市场看,本国债券供给同样 是由政府控制的外生变量;对本国债券的 需求是本国利率的增函数、外国利率的减 函数、资产总量的增函数。

•

• 3、从外国债券市,外国债券的供给是通过 经常账户的盈余获得的,在短期内我们假 定经常账户状况不发生变动,因此这种情 况下它的供给也是外生的固定值;对外国 债券的需求,是本国利率的减函数、外国 利率的增函数,总量的增函数。

(一)对供给相对量变动的分析(以公开市场操 作为例)

在本国债券市场进行公开市场业务 的经济效应

在外国债券市场进行公开市场务 的经济效应

小结:在本国债券市场干预,对本国利率影响更大。 在外国债券市场干预,对本国汇率影响更大。

(二)对供给绝对量变动的分析

1、中央银行融通财政赤字而导致的货币供给量增加

•

购买力评价说

•

国际收支说

•

利率平价说

•

资产市场说

资产市场说的分类

汇率决定的资产市场分析

国内外资产之间是否具有完全替代性

是

货币分析法

国内各市场调整速度是否相同

否

资产组合分析法

是

弹性价格模型

否

粘性价格模型

汇率的资产组合平衡论

资产组合平衡论出现 于70年代中后期。1975年, 布朗森(W.Branson)提出 了一个初步模型资产组合 平衡论是一种影响很大的 汇率理论,在现代汇率研 究领域占有重要地位。

汇率决定理论之评述

浅述汇率决定理论经济1073 黎贵森200711511317摘要:纵观国际金融学说史,汇率决定理论一直是国际金融理论的核心。

随着开放经济的发展,汇率作为核心经济变量,调整和联系着各种宏观和微观经济因素,并且影响着各国经济的对内对外均衡。

因此,对汇率决定理论的认识、研究、开发和发展显得越来越重要。

关键词:汇率决定国际金融发展正文:汇率决定理论(Exchange Rate Determination Theory)是国际金融理论的核心内容之一,主要分析汇率受什么因素决定和影响。

在全球开放经济中,汇率作为核心经济变量调整和联系着各种微观经济因素,影响国民经济的对内对外均衡,在维系着全球对外经济的发展中有着举足轻重的地位。

然而,合理的汇率水平离不开科学的汇率决定理论的指导。

在全球开放经济的背景下,研究汇率决定理论的演变轨迹和发展规律,探讨汇率决定和它对宏观经变量的影响是国际金融学的一项重要任务。

在不同的国际货币体系下,汇率决定的基础也有所区别。

进入20世纪以后,国际货币体系经历了几次重大的变化,在宏观经济制度背景变动的影响下,各种汇率决定理论不断地发展、修正和替代旧理论。

由最初的国际收支学说发展到20世纪影响最为深远的购买力平价理论和利率平价理论。

随着布雷顿森林体系的瓦解,浮动汇率制在西方国家逐步盛行,这引起了国际金融市场动荡、汇率变化频繁、国际贸易和国际投资风险增大,金融投机盛行,国际收支出现了严重的不平衡。

在此情况下,汇率的研究和预测变得更为引人注目,许多新的理论和分析方法不断涌现,其中以汇率决定理论的资产市场学说、理性预期汇率理论、汇率理论的新闻模型最为突出。

一、国际收支学说国际借贷学说出现和盛行于金本位制时期。

理论渊源可追溯到14世纪,1861年英国经济学家戈逊从国际收支角度较完整地阐述了汇率与国际收支之间的关系,1981年美国经济学家阿尔吉系统地总结了这一理论。

该理论认为:国际收支决定这外汇供求,外汇供求决定着汇率,故该理论又被称为汇率的供求决定理论。

汇率决定的资产组合分析

汇率决定的资产组合分析一、资产市场的均衡 1.基本假设(1)小国条件;短期价格粘性,长期充分就业和价格弹性 (2)人们厌恶风险,要求风险报酬:*e i i s λ=--∆λ为风险报酬。

如果投资者是风险中立的,则λ=0,即无抵补利率平价成立。

λ<0表示外国债券更具有风险,反之则表示本国债券风险更大。

(3)本国居民持有本币,本国债券与外国债券三种资产,表示如下:W M B SF =++W 表示名义财富,M 表示本国货币,B 为本国债券,F 为以外币计值的外国债券,S 为汇率。

(4)货币供给等于货币需求,汇率需求是利率与预期汇率变动率的函数,表示如下:/(,)0,0e e i i s M W m i i s m m **+∆=+∆ <<其中M 表示本国货币供给,m 为本国货币需求在财富中的比例,i m 和e i s m *+∆分别表示相应变量的偏导数。

本国利率上升引起货币需求减少,外国利率与预期汇率变动之和提高也会减少货币需求,人们会在其资产组合中增加外国债券。

(5)本国债券供给等于本国债券需求,本国债券需求是利率与预期汇率变动率的函数,表示如下:/(,)0,0e e i i s B W b i i s b b **+∆=+∆ ><本国利率上升引起对本国债券需求增加,外国利率与预期汇率变动之和提高也会减少对本国债券的需求,人们会用外国债券来代替本国债券。

(6)外国债券供给等与外国债券需求,外国债券需求是利率与预期汇率变动率的函数,表示如下:/(,)0,0e ei i s SF W f i i s f f **+∆=+∆ <>本国利率上升使得对外国债券的需求减少,外国利率与预期汇率变动之和提高导致对外国债券需求的增加。

(7)在短期内财富是外生变量,任何收益率的变动只能使得人们调整资产组合,而不会改变财富总量,因此:0e e e i i i i s i s i s m b f m b f ***+∆+∆+∆++=++=2.三大市场平衡曲线(1)货币市场如图所示,货币市场平衡曲线向右上方倾斜,表示当汇率S 上升时,本国利率必须上升才能维持货币市场均衡。

宏观经济学 cha6金融市场一般均衡分析-资产组合平衡模型

6.1.3 资产组合平衡模型的图示

1. 斜率

假定资产市场处于初始均衡状态,如果外币汇率E上升,

将导致本币计价的外币资产EF增加,从而总财富W增加,

进而将引起居民对本国货币和本国债券需求的增加。

然而,本币供给量和债券量并未改变,于是,只能通过

本国利率变动来重新修复资产市场的均衡。

在货币市场上,利率必须上升才能维持货币市场的均

6.1.2 资产组合平衡模型的数学表达式

资产组合平衡模型涉及本国货币市场、债券市场和外币金融资产市场的一般均衡,其 由下列方程构成:

居民总金融财富量:W=M+B+EF(6.1)

本国货币市场均衡:M=m(r, r*+ΔEe)W mr<0

<0(6.2)

本币债券市场均衡:B=b(r, r*+ΔEe)W br>fr

6.1.1 模型有关的背景

美国普林斯顿大学教授布兰森(Williams H. Branson)在1975年发表 论文“在外国非贸易资产情况下组合均衡和货币政策”,运用货币需 求的资产选择方法,初步建立了资产组合平衡模型(portfolio balance model)。1977年,布兰森把资产组合平衡模型用来分析汇率 决定问题,发表了著名论文“汇率决定中的资产市场和相对价格”, 正式形成了汇率决定的资产组合平衡模型。在该模型提出后,艾伦 (Allen)和凯南(Kenen)在1978年,盖伯克(Genbery)和金尔兹科沃斯 基(Kierzkowski)在1979年、伊萨德(Isard)在1980年、多恩布什和 费雪(Fischer)在1980年先后发表文章,对该模型进行充实和修正。 1980年代以后,该模型得到了国际学术界广泛重视,在汇率决定理论 方面占据了统治地位。

汇率决定模型与中国汇率走势分析

汇率决定模型与中国汇率走势分析00级经济学基地班孙煜内容提要:关于汇率的决定问题经济学界有许多模型来解释分析预测汇率的走势及其内在决定因素,但不同的模型都因其有不同的前提假设而使得模型不能完全解释现实的汇率走势。

因此在分析中国汇率情况及其与其他经济变量联系的时候不能完全依赖模型而是应具体问题具体分析,结合中国实际情况做出全面合理的评价。

一、几个重要的汇率决定模型1.利率平价模型ρ=i-i*其中p为及其汇率与远期汇率之间的升水率,i为本国利率,i*为国外利率。

该理论认为汇率的远期升水等于两国汇率之差,如果本国汇率高于外国利率,则本币在远期将贬值;反之则反是。

也就是说,汇率的变动会抵消两国间的利率差异,从而使金融市场处于平衡状态。

2.国际收支说e=g(Y,Y*,P,P*,i,i*,Eef)其中 e为本国汇率(在直接标价法下)Y为本国国民收入,Y*位外国国民收入,P为本国物价水平,P*为外国物价水平,i为本国利率,i*为外国利率,Eef为预期汇率。

该理论认为:在其他条件不变的条件下,本国国民收入增加导致进口上升,从而对外汇的需求增加,本币贬值;外国国民收入上升导致出口上升,本币升值;本国价格上升,经常项目恶化,本币贬值;预期本币在未来将贬值,会带来本币即期贬值。

3.汇率的资产组合分析法模型的基本模式:W=M+B+e×FW:国资产总量 M:本国货币 B:本国债券 F:外国债券,e:本国汇率(在直接标价法下)该理论认为:从短期来讲,汇率是同时由三种资产市场同时处于平衡状态时所决定的。

汇率同利率由密切联系。

资产总量和货币政策可以改变汇率和利率,引起汇率和利率的反向变动。

从短期来看,汇率是由资产选择决定的,而不是由相对物价或购买力的对比决定的。

从长期看,经常账户盈余导致外币资产存量增加,继而导致本币升值,反之经常项目顺差,导致本币贬值。

二、中国汇率走势及其他相关指标变量人民币汇率与利率(1985-2000) (%)资料来源:<中国统计年鉴> 2001年中国统计出版社资料来源:中经网数据三、汇率决定模型在我国表现1.利率平价模型在我国表现1956年前,r< r*于是人民币应该升值,但实际却贬值。

资产组合均衡模型

MM、BB、FF曲线的位移

M MM BB FF 左 左 右 B 右 右 右 F 右 左 左

1/财政赤字货币化:M增加

MM左 BB左 FF右 结果: 本币贬值, 利率降低

S

B′B′

BB

M′M′

B

MM

sB

F′F′

A FF

sA

M 1 若S不变:M m(r , r * se) r ,MM 左移; W 1 B SF M M BD b(r , r * se) W ,但B不变 r , BB左移 M W 。 SFD ,但F 不变 r , FF 右移

汇率S

B’

B

YT

CT’ CT’’

CT

F’

Y Z X(S/PN)<0,

S1

Y

F

S2 X S0 Z X F’

F>0,CA=0

CT’ CT’’

B’ F

CT

贸易物品YT、CT

YT

0

B

利率r

商品市场

资产市场

资产偏好变化

当人们的资产偏好发生变化后,对资产市场和产品 市场的影响。 假定风险变化,本国债券比外国债券更有吸引力, 调整其资产组合,从而对资产和商品市场带来冲击。

e

b1 B / r 0, b2 B / (r S e ) 0

f1 F / r 0, f 2 F / (r S e ) 0

其中,r和r*本国和外国债券收益率(利率);⊿Se 预期汇率变化。 自收益(价格)效应>交叉收益效应

需要注意的内容

资产组合模型的基本形式

本小国居民持三种资产:本国货币M;本币面 值的本国政府债券B;外币面值的外国债券F, 其本币价值为F· e (直接标价法汇率)。 总财富:

国际经济学汇率决定理论

(1r) (1r*) Se S

外汇市场均衡

利率平价条件:

用相同货币衡量的任意两种货币存 款的预期收益率相等,外汇市场处于均 衡状态。

2、推导

¥1投资还是$1投资?

一年后¥1的投资收益为i¥+1

$1的投资收益为

Se S

(1

i$

)

则 ¥1投资,收益率为 i¥

$1投资,收益率为

Se

S (1 i$ ) 1 1

汇率对货币波动的即刻反应超过了长期反应。 当市场受到外部冲击时,商品市场价格的调整速 度慢于金融市场,因此,汇率对冲击的反应即刻而且 出现过度调整,即汇率预期变动偏离了在价格完全弹 性情况下调整到位后的购买力平价汇率,这种现象称 之为汇率超调。 经过一段时间后,当商品市场的价格调整到位后, 汇率则从初始均衡水平变化到新的均衡水平。由此长 期购买力平价成立。

Se S

Se S i$ 1

Se S

S

Se S

i$

Pe (Pe 1)i$

i$Pe Pei$

i$ P e

当 i¥ i$ P e 外汇市场均衡 P e i¥-i$

i¥>i$

Pe

i¥>i$

Pe

2、即期汇率与预期收益

(1)本币(¥)的预期收益

S( ¥ / $)

S2

E′

S1

E

A

O

i¥

收益率( ¥)

结论:

当其他条件不变时,一种货币的存 款利率上升,使该种货币相对于另一种 货币升值。

(2)预期汇率变动对即期汇率的影响

S( ¥ / $)

S2

E′

S1

E

对汇率决定的资产组合理论分析与评价

对汇率决定的资产组合理论分析与评价苑晓东张倩(四川大学经济学院,四川成都610064)[摘要]汇率决定理论是国际金融理论的核心内容之一,主要分析汇率受什么因素决定和影响。

汇率决定理论随经济形势和西方经济学理论的发展而发展,为一国货币当局制定汇率政策提供理论依据。

[关键词]汇率决定;资产组合理论;金融资产汇率资产组合理论渊源可追溯到20世纪60年代的麦金农(Mcki nnon)和奥茨(Oate s)的研究。

以后经过许多人的研究,形成了多种形式的资产组合理论。

但通常人们认为,美国普林斯顿大学教授布朗森(W Bra nson)于1975年和1977年的系统论述,是资产组合分析模型的基础。

后经霍尔特纳(H Halttune)和梅森(P Masson)等人的进一步修正,从而使之更加完善。

资产组合模型强调财富和资产组合平衡在汇率决定中的作用。

所谓资产选择是投资人调整其有价证券和货币资产,从而选择一套收益和风险对比关系的最佳方案。

资产组合汇率模型是目前经济学家和外汇实务操作者预测汇率变动的标准理论。

由于各种有价证券的利率高低不同、风险大小各异,各种资产之间并不是可以随便替代,存在着资产收益差别,进而迫使投资者根据理性行为原则,不断调整资产组合。

特别是现实经济生活中各种金融资产预期收益率的高低和风险的大小总是在不断的变化,而这些变化会引起投资者对各种金融资产的偏好和对风险的厌恶程度发生变化。

人们愿意选择三种资产:本国货币、本国债券和外国债券,而一切影响预期资产收益率和相对风险变化的因素将影响资产组合的调整,引起国际资本流动,引起各国资产之间的替换,从而影响外汇供求和汇率。

以上描述,可以给出资产组合平衡分析法的数学模型,基本的模型公式可表达如下:对本国货币需求:M=a(-i-i*)×(+W)对本国债券需求:D=b(+i-i*)×(+w)对外国债券需求:RF=c(-i,+i)×(+w)本国资产总额:W=M+D+RF其中:i表示国内利率,i*表示国外利率在上述模型中,前3个公式假设国内货币需求量、国内债券、国民拥有的国外债券是国内利率和国外利率的函数,并且等于财富的一个特定部分。

第八章 汇率决定理论

相对购买力平价

某一段时间里 汇率变动的原因

(一)绝对购买力平价

中心思想:在某一时点上两国货币之间的汇率的决定于两 国单位货币在各自国家里所具有的购买力之比。

E为购买力平价决定的汇率水平 ,Pa为a国的一般物价水平,

Pb为b国的一般物价水平。

套购来维持

E=Pa/Pb

则: 1英镑=1英镑含金量/1美元含金量

= 113.0016/ 23.22=4.8665美元

2、汇率的波动幅度

外汇市场上买卖外汇时的实际汇率,围绕铸币平价的一定的界限上下波动— — 黄金输送点

例如,以1英镑计,运送黄金的各项费用约为0.03美元。 若美国对英国有国际收支逆差 ,如果1英镑上涨至4.8965美元(铸币平价

3、结论:金本位制度下,汇率由铸币平价决定,汇率的波 动界限是黄金输送点。

二、购买力平价理论——最具影响力理论之一

1922年 古斯塔夫·卡塞尔(Gustar Cassel) 《1914年以后的货币与外汇理论》

基本思想:汇率由两国货币的购买力之比决定,汇率的变化由 货币购买力之比的变化决定。

绝对购买力平价

4.8665美元加黄金输送点0.03美元)以上时, 则美国人宁愿购买黄金运送至英国偿还其债务。

——1英镑=4.8965美元则为美国对英国的黄金输出点 若英国对美国有国际收支逆差,如果1英镑跌至4.8365美元(4.8665-0.03)

时,

则美国人宁愿自己把黄金从英国运回来。

——1英镑=4.8365美元为黄金输入点

1、基本内容: 远期差价(期汇汇率与现汇汇率之间的差额)是由两国的利

率差异决定的。并且高利率国货币在远期外汇市场上必定贴水, 低利率国在远期外汇市场上必为升水。

资产组合平衡模型

資產組合平衡模型資產組合平衡模型(Portfolio Balance Model)什麼是資產組合平衡模型資產組合平衡模型是由美國經濟學家布朗森(W.Branson)於1975年最早提出,後來艾倫(Allen)、考雷(Kolly)與凱南(Kenen)、多恩布希等人也對該理論有進一步的研究。

該模型放鬆了貨幣模型對資產替代性的假設,認為各種資產之間並不具備完全的可替代性,至少存在資產收益的差別。

理性投資者將根據其個人的投資偏好,按照風險-收益原則,將自己擁有的財富配置到各種可供選擇的資產上,形成最佳資產組合。

資產組合達到了穩定狀態,國內外資產市場供求也達到了均衡,匯率也相應地被決定。

當某種因素,如:資產持有偏好、國內外的利差、外幣未來的價值預期、國內外通脹等發生變化時,投資者會進行資產組合的調整,這樣可能產生大量的本幣和外幣買賣,引起匯率短期的變化。

資產組合平衡模型將一國私人部門持有的財富(W)分為三部分:貨幣(M )、本幣債券(F)和外幣債券(F*)。

當各資產市場達到均衡時,有:W=M+F+SF* ①F =F (i,i*+ )W ②M=M(i,i*+ )W ③SF*=F*(i ,i*+ )W ④其中,S表示匯率,表示預期的國內貨幣升水或升值率。

等式①為財富的定義式,②③④三個等式分別代表三個資產市場的均衡條件。

由於兩種債券不完全替代,則i≠i*+ ,三個等式的左方之和等於W,這意味著三個資產市場中的兩個達到均衡時,第三個市場也必定處於均衡。

根據資產組合平衡模型,當資產供給既定時,通過調整不同的資產需求,實現各個資產市場的均衡,並由此決定出一個均衡匯率。

當資產供給總量的變化,對匯率產生影響的結果有:(1) 如果貨幣管理當局在公開市場上買入債券,貨幣供應量增加,本幣債券價格上升,外幣資產需求增加,國內利率下降,匯率上升(本幣貶值);(2)本幣債券供應量增加,對匯率產生的影響不確定,因為本幣債券供應量增加的財富效應使匯率上升;替代效應導致匯率下降;(3)外幣債券供應增加,將使外幣債券市場出現超額供給,導致匯率下降(本幣升值)由此會使國內競爭力削弱,經常賬戶差額由順差變為逆差。

资产组合平衡模型

M mr,W

(1.1)

Bp br,W

(1.2)

S Fp f r,W

(1.3)

W M Bp S Fp (1.4)

资产市场的短期均衡也可以用图形来表示。在此之前,我们 先做两个全微分分析。

将方程(1.1)、(1.2)、(1.3)代入(1.4)得:

将(2.4)代入(2.3)得FF曲线的斜率为负:

fdS r0drFp1

f W

另外,外国债券供给的增加将导致FF曲线向左移动。

外国债券市场的平衡情况如下图所示:

S

外国债券供给增加

外国债券供给下降

FF

r

需要特别注意的是,虽然FF曲线与BB曲线的斜率都为负, 但FF曲线比BB曲线更平缓。

0 m , b , f 1 W W W

同理,对财富约束就本国利率进行全微分,得:

m dr b dr f dr 0 r r r

m b f 0

r r r

0

0 0

根据上式,我们可以得出:

b f r r

b m r r

第三,PBM模型在汇率的动态调整中融入了对经常账户 的分析。PBM模型的短期均衡决定短期均衡汇率,而短期 均衡汇率决定经常账户,经常账户进而影响外国资产的积 累,外国资产数量的变化又会导致汇率的变动。只有在 经常账户达到均衡时,汇率水平的长期均衡才能实现。

第四,粘性价格货币模型以及前面介绍的其他模型并没有 涉及货币存量实际是怎样增加的这一问题。但是,PBM模型 既然以金融资产不可完全替代为前提,那么当本国货币存 量变化时,模型就要考虑本币供给变动是否依赖于本国债 券或外国债券存量的变动,也就是说本币供给具体怎样变 动变得重要起来。

《国际金融》网络课程自测考题五(附答案)

《国际金融》网络课程试卷五一、判断题(15分)1.资产减少、负债增加的项目应记人借方。

2.国际收支平衡有时被称为国际收支均衡。

3. 汇率贬值一定会恶化贸易条件。

4.在金本位制度下,实际汇率波动幅度受制于黄金输送点。

其上限是黄金输入点,下限是黄金输出点。

5.在固定汇率制度下,货币政策相对有效,而财政政策相对无效。

6.外汇管制就是限制外汇流出。

7.货币替代可简单定义为本国居民对外币的过度需求。

8.IMF规定黄金不再列入一国的国际储备。

9.美国的Q字条款规定银行对储蓄和定期存款支付利息的最高限额,这项措施适用于境外银行。

10.纽约是世界上最大的外汇交易中心。

11.金融创新是指金融交易技术和工具的创新。

12.欧洲货币市场的资金来源最初是石油美元。

13.国际金本位的最大缺点是国际经济和贸易的发展受制于世界黄金产量的增长。

14.黄金非货币化是指黄金既不是各国货币平价的基础。

也不能用于官方之间的国际清算。

15.英格兰银行是英国惟一具有发行货币权力的中央银行。

二、单选题(20分)1、内部均衡和外部平衡的矛盾及政策搭配,是由哪位经济学家首先提出来的?()A、James MeadeB、Robert MundellC、JohnsonD、Swan2.与金币本位制度相比,金块本位和金汇兑本位对汇率的稳定程度已()。

A.升高B.降低C.不变D.不能确定3.在汇率理论中,具有强烈的政策性和可操作性的是()。

A.购买力平价说B.利率平价说C.弹性价格货币分析法D.国际收支说4.英镑的年利率为27%,美元的年利率为9%,假如一家美国公司投资英镑1年。

为符合利率平价,英镑应相对美元()。

A.升值18%B.贬值36%C.贬值14%D.升值14%E.贬值8.5%5.假设某一金融市场的货币投资收益率高于美元利率,若使美国公司取得高于国内金融市场的货币投资收益率,则()。

A.该市场与美国国内金融市场联系密切B.该货币与美元波动呈正相关C.该市场与美国国内金融市场无联系D.以上答案均不对6.根据国际费雪效应()。

汇率决定的资产组合平衡模型述评

汇率决定的资产组合平衡模型述评摘要:在汇率波动频繁剧烈和国际金融市场高度发达的背景下,汇率决定的资产组合平衡模型利用资产市场组合平衡分析法研究汇率的决定,开拓了汇率理论研究的新视野。

经过经济学家的修正和扩展,该模型在研究对象、研究方法、研究结论和实证研究等方面做出了突出的贡献,并具有积极的政策指导意义。

但是,该模型也存在假设不尽合理、实证检验效果不佳等缺陷,还需要逐步完善和发展。

关键词:汇率决定的资产组合平衡模型产生发展贡献缺陷上世纪70年代布郎逊(W.Branson)的一系列文章奠定了汇率决定的资产组合平衡模型研究的基本框架,该模型以更一般的条件,系统地综合了购买力平价、超调模型和风险收益理论,利用资产市场组合平衡分析法研究汇率的决定,开创了汇率理论研究的新视角。

此后的经济学家进一步对其进行了理论上的修正扩展和实证研究,目前该模型已成为经济学家和外汇实务操作者研究和预测汇率的重要理论依据和模型方法。

一、汇率决定的资产组合平衡模型的产生任何汇率决定理论的发展都是由国际金融环境的变迁和经济学理论演变主导的。

汇率决定的资产组合平衡模型形成于20世纪70年代布雷顿森林体系解体后的浮动汇率时代。

布郎逊(W.Branson,1977)在“汇率决定中的资产市场和相对价格(Asset Markets and Relative Prices in Exchange Rate Determination)”等一些列论文的中确立了汇率决定的资产组合平衡模型的分析框架。

1、资产市场组合理论产生的金融环境一是在布雷顿森林体系解体后,发达国家汇率安排的主流是管理浮动汇率制度。

汇率波动的频率和幅度加大,大幅偏离传统汇率理论估计的均衡水平成为常态。

汇率波动新变化的出现需要经济学家从理论和实证作出有效的解释,促使经济学家将汇率理论研究的重点转向汇率的短期和长期均衡决定上。

二是在短期资金流动管制的放松后,国际资本流动获得高度发展,资本账户交易超越了经常账户的交易,金融资产市场均衡对汇率变动的影响已成为关键因素。

人民币国际化进程中的汇率决定——基于资产组合收益率平价模型的实证分析

作者: 张敬思[1]

作者机构: [1]东北财经大学金融学院,辽宁大连116025

出版物刊名: 东北财经大学学报

页码: 27-33页

年卷期: 2012年 第6期

主题词: 人民币国际化;货币需求;资产组合收益率平价模型;汇率决定

摘要:一国货币的国际化意味着该种货币的内外部需求都将发生变化,其汇率可能出现一个升值过程。

本文结合货币替代模型和资产组合收益率平价模型,建立了人民币国际化背景下的人民币汇率决定模型,主要考察经济基本面因素、不同的可替代资产、套利成本以及风险因素对人民币汇率造成的影响。

在此基础上,对人民币汇率均衡水平、失调程度进行预测,结果表明2005年7月汇率制度改革后,人民币汇率基本处在均衡水平,不存在明显的高估或低估。

汇率的资产组合分析法

2.资产组合模型的基本形式

W = M + B + e ?F

3. 资产组合模型的图形分析

e

货币供给总价

MM

e

本国债券 供给增加

货币供给降低

本国债券 供给减少

BB

0 i 图3-4 货币市场平衡时 本国利率与汇率的组合

0 i 图3-5 本国债券市场平衡时 本国利率与汇率的组合

e

外国债券供给减少

e

MM

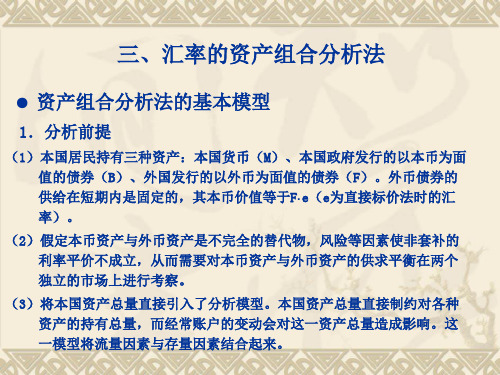

三、汇率的资产组合分析法

●

资产组合分析法的基本模型

1.分析前提

(1)本国居民持有三种资产:本国货币(M)、本国政府发行的以本币为面 值的债券(B)、外国发行的以外币为面值的债券(F)。外币债券的 供给在短期内是固定的,其本币价值等于F· e(e为直接标价法时的汇 率)。 (2)假定本币资产与外币资产是不完全的替代物,风险等因素使非套补的 利率平价不成立,从而需要对本币资产与外币资产的供求平衡在两个 独立的市场上进行考察。 (3)将本国资产总量直接引入了分析模型。本国资产总量直接制约对各种 资产的持有总量,而经常账户的变动会对这一资产总量造成影响。这 一模型将流量因素与存量因素结合起来。

回本节

●

对资产组合分析法的评价

资产组合分析法具有两个突出的优点 : 首先,资产组合分析法是更为一般的模型。 其次,资产组合分析法具有特殊的政策分析价值,尤其被广泛 运用于对货币政策的分析中。

资产组合分析法的不足体现在:

首先,这一模型过分复杂,这在很大程度上制约了对它的运用。

其次,从理论上看,这一模型纳入了流量因素,但是并没有对 流量因素本身作更为专门的分析。

外国债券供给增加 0

FF 0

FF BB

i

第八讲:汇率决定的扩展模型 资产组合理论

Short-run equilibrium

Short-run equilibrium

• To understand the diagram, consider the effect of an increase in the price of foreign exchange, S. The key here is that the fall in the value of the pound has two effects. By raising the sterling value of the given stock of dollar assets (with F given, the value of SF increases), it brings about an increase in the value of wealth, hence raising the demand for all assets, other things being equal.

Specification of asset markets

• In each case, as can be seen in Equations 8.2 to 8.4, it is assumed that demand responds positively to changes in its own rate of return and negatively to returns on competing assets. Furthermore, the ownreturn effect is usually assumed greater, in absolute terms, than the cross-return effect: b1 + b2 > 0 and f1 + f2 > 0

汇率资产组合分析法

汇率资产组合分析法什么是汇率资产组合分析法汇率资产组合分析法(Portfolio Approach)是在上一世纪的70年代前后形成的。

最早的提出者是麦金农(Mckinnon)、奥茨(Oates)等。

1975年美国普林斯顿大学教授布郎森(W·Branson)在托宾的货币模型的基础上,建立了资产组合分析模型。

以后经过许多人的研究,形成了多种形式的资产组合理论。

资产组合理论与货币主义理论的共同之处在于:两者都将汇率的决定引入到资产市场上。

所不同的是:1、货币主义理论认为,汇率是由两国相对货币供求所决定的,而资产组合理论则变为汇率是由所有的金融资产存量结构平衡决定的;资产组合理论认为,由于有价证券是投资者投资的一个庞大市场,而且有价证券与货币之间有较好的替代性,因此有价证券对货币的供求存量会产生很大的影响。

2、资产组合理论认为无抛补的利率平价是不成立的。

这是由于外汇市场存在着不可消除的巨大风险,投资者在投资于本国还是外国的有价证券的选择时,首要考虑的就是如何规避风险。

而货币主义理论认为无抛补利率平价是成立的。

3、货币主义理论假设本国和外国的资产是完全可以替代的,而资产组合理论则认为不同资产之间只能是部分替代,这主要是由于为了规避风险,投资者必须对资产进行合理的组合。

4、货币主义理论并未将国际收支列为汇率的决定因素。

而资产组合理论则认为,由于汇率受经常项目收支的影响,因此,国际收支是决定和影响汇率变动的重要因素。

汇率资产组合分析法的模型下面我们将对资产组合模型加以描述并分析其动态调整过程。

假设金融市场中只有三种不能完全替代的资产,本国货币(M),它不产生利息;本国债券(B),它带来国内利率i,外国债券(F),带来利率i * 。

则投资者的总财富为:W=M+B+SF (1)式中S为汇率(直接标价值)。

由于每一种资产的需求是该种资产自身的利率、其它资产的利率和总财富存量(W)的函数,考虑资产和财富的真实存量,则这种资产供给与需求相等时的均衡条件为:(2)(3)(4)从货币市场(2)看,货币供给是政府控制的外生变量,货币需求则是本国利率、外国利率的减函数和资产总量的增函数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汇率决定的资产组合平衡模型述评摘要:在汇率波动频繁剧烈和国际金融市场高度发达的背景下,汇率决定的资产组合平衡模型利用资产市场组合平衡分析法研究汇率的决定,开拓了汇率理论研究的新视野。

经过经济学家的修正和扩展,该模型在研究对象、研究方法、研究结论和实证研究等方面做出了突出的贡献,并具有积极的政策指导意义。

但是,该模型也存在假设不尽合理、实证检验效果不佳等缺陷,还需要逐步完善和发展。

关键词:汇率决定的资产组合平衡模型产生发展贡献缺陷上世纪70年代布郎逊(W.Branson)的一系列文章奠定了汇率决定的资产组合平衡模型研究的基本框架,该模型以更一般的条件,系统地综合了购买力平价、超调模型和风险收益理论,利用资产市场组合平衡分析法研究汇率的决定,开创了汇率理论研究的新视角。

此后的经济学家进一步对其进行了理论上的修正扩展和实证研究,目前该模型已成为经济学家和外汇实务操作者研究和预测汇率的重要理论依据和模型方法。

一、汇率决定的资产组合平衡模型的产生任何汇率决定理论的发展都是由国际金融环境的变迁和经济学理论演变主导的。

汇率决定的资产组合平衡模型形成于20世纪70年代布雷顿森林体系解体后的浮动汇率时代。

布郎逊(W.Branson,1977)在“汇率决定中的资产市场和相对价格(Asset Markets and Relative Prices in Exchange Rate Determination)”等一些列论文的中确立了汇率决定的资产组合平衡模型的分析框架。

1、资产市场组合理论产生的金融环境一是在布雷顿森林体系解体后,发达国家汇率安排的主流是管理浮动汇率制度。

汇率波动的频率和幅度加大,大幅偏离传统汇率理论估计的均衡水平成为常态。

汇率波动新变化的出现需要经济学家从理论和实证作出有效的解释,促使经济学家将汇率理论研究的重点转向汇率的短期和长期均衡决定上。

二是在短期资金流动管制的放松后,国际资本流动获得高度发展,资本账户交易超越了经常账户的交易,金融资产市场均衡对汇率变动的影响已成为关键因素。

作为一种资产被交易的货币,汇率呈现出与股票和债券等资产价格相同的特点,要求经济学家用资产价格均衡的方法对汇率进行研究。

2、资产市场组合理论产生的理论铺垫首先,蒙代尔—弗莱明模型是汇率决定的资产组合平衡模型一般均衡分析方法的基础。

蒙代尔—弗莱明模型融和了资本账户和经常账户的分析,建立了开放经济下一般均衡分析的理论模型,为资产市场组合汇率决定模型的形成做了铺垫。

使用一般均衡分析方法,将商品市场、货币市场和证券市场结合起来进行汇率决定分析,是包括资产市场组合模型在内的资产市场说较之传统汇率决定理论的一个突破。

其次,汇率决定的资产组合平衡模型是风险收益等资产市场组合理论在汇率研究方法中的直接应用。

根据托宾的资产市场组合模型,投资者在进行资产选择时会同时会考虑风险和收益两个因素,进行不同资产的组合。

由于不同国家存在风险、流动性和税收等方面的差异,两国资产并不满足完全替代,两国资产对利差的反映是不均衡的。

当两国存在利差时,并不会出现资本连续流动直到利差消失结果。

因此,厌恶风险的投资者会持有国内和国外债券的资产市场组合以获得最大效用,汇率决定理论的研究也就必须考虑国内和国外资产市场的动态调整。

二、 汇率决定的资产组合平衡模型的内容1、基本模型由于国内外债券不完全替代,非抛补的利率平价不成立,投资者将根据资产的收益率和风险,将财富分配于货币、债券和外汇等可供选择的资产,实现最优的资产市场组合。

实现本币资产市场和外币资产市场均衡的过程,也是汇率确定的过程。

当经济情况发生变化时,投资者会对三种资产的的持有结构进行调整,结构调整使得汇率和利率发生变动。

在短期,资产市场失衡是通过资产市场内部各种资产结构的调整加以消除的,其中汇率是调节资产市场供求均衡的关键变量。

在长期,经常账户变动对资产总量的影响是实现均衡的关键作用。

基本模型:假定①本国是一个小国,国外利率是给定的;②本国债券和外国债券不完全替代: ③本国居民私人部门的持有的财富主要包括三种资产:本国货币M ,本国债券B 和外国债券F ; ④货币资产的收益率为零,i 和eE i ∆+*分别表示国内债券资产的收益率和国外债券资产的预期收益率,E 为直接标价法下的汇率,则当各市场均衡时,有一国总财富EF B M W ++= ............(1) ()0,0,,<<∆+=∆+**e E i i e M M W E i i M M (2)()0,0,,<<∆+=∆+**e E i i e B M W E i i B B (3)()0,0,,<<∆+=∆+**e E i i e F M W E i i F EF …………(4) 方程(1)表示了财富总量公式,方程(2)、(3)、(4)分别表示本国货币、本国债券和国外值券市场的均衡条件,它们都是i 、 e E i ∆+*和M 的函数。

因此,财富总量的增加会导致资产需求的增加,三类资产收益率大小的变化会改变总资产的结构。

而在小国模型中,不同资产的供求的不平衡都会带来本国利率和汇率的调整。

由于各个市场是相互作用联通的,所以,只有当三个市场都处于平衡时,该国的资产市场整体才处于平衡状态。

2、均衡机制与条件资产市场组合分析模型假设货币供给、本国债券供给是由政府控制的,外国债券的供给是通过经常项目的盈余获得的。

在短期,除了以上假定外,该模型还假定①经常项目不发生变动,外国债券的供给是外生固定的(这一假定构成了该模型长期和短期的关键差异);②商品价格具有粘性和本外币债券价格波动都很小。

在各种资产的供给量既定的情况下,资产市场的平衡会确定本国的利率和汇率。

根据以上基本模型,可以得出均衡汇率的方程为),(e E i f E ∆=*,汇率同利率、汇率变动预期有着密切的联系。

国内大多数国际金融学教材,都给出了汇率预期贬值率为零条件下的资产市场均衡几何图形。

①对于短期均衡的比较静态分析,如果央行通过融通财政赤字导致资产总量增加,或通过在本外币债券市场上的公开市场业务改变资产结构,都将对均衡的汇率和利率产生影响。

这一分析具有较强的政策指导意义。

首先,在国内和国外资产不完全替代的条件下,短期内汇率不是有相对物价和购买力决定的,而是由本币资产市场和外币资产市场的均衡决定的。

中央银行通过公开市场业务可以影响利率和汇率的变动。

其次,通过对于干预方式的比较,在本国债券市场上进行公开操作对本国利率影响较大,在外国债券市场上进行公开操作对本国汇率影响更大。

因此,相同货币供应量的改变,可以对利率和汇率水平产生不同的影响。

资产市场均衡决定的汇率,并不一定是均衡汇率。

因为,在短期,当汇率和利率在某一均衡点时,仅仅是达到了本国货币市场、债券市场和外国债券市场的均衡,并不意味着经常账户余额为零。

在长期,在浮动汇率制和政府不干预外汇市场的情况下,如果满足贸易项盈余和汇率变动方向相反和马歇尔—勒纳条件,经常项目不平衡就会引发图1中从①到⑤的系列变动,形成汇率的动态调节。

例如,经常账户盈余造成本币汇率变小,而本币汇率升值又会造成经常账户盈余减少,如此反复,最终实现经常项目和三个资产市场存量的同时均衡。

可见,由短期平衡向长期平衡的调节机制就是经常账户差额与汇率相互作用的动态反馈机制,也是存量(本外币资产)和流量(经常项目差额)融合作用的结果。

图1 资产市场组合平衡模型的长期调整机制三、汇率决定的资产组合平衡模型的发展随着经济学研究方法和认识的发展,经济学家对汇率决定的资产组合平衡模型研究的条件、方法进行了不断地修正和扩展。

1、融入理性预期的分析。

外国资产收益率是外国利率加上本币预期贬值率(见上文方程4),汇率预期的存在和变动,会影响国内外债券需求结构的变化,导致资产市场的均衡发生改变。

Masson(1981)、Branson(1983、1984)和Dooley&Isard(1984)②构建了融入了理性预期的资产市场组合汇率决定模型。

Branson(1984)的研究还表明,在理性预期条件下,实际冲击将导致汇率单调调整,而货币冲击将导致汇率超调。

2、对小国模型条件放松的分析。

布朗森的模型是一个小国模型,假定外国不持有国内资产,外国的利率是外生变量。

Frankel(1983)放松这个假设,在资产的一致偏好(即国内和国外对资产有相同偏好)和优先居集地偏好(对资产偏好是非对称的,本国居民对本国资产有更大的偏好)的假定下,分析了资产调整对汇率的影响,得出国外债券和国内债券对汇率的影响是和小国模型一样的结论。

3、风险调整的非抛补利率平价下的分析。

在资产市场组合汇率决定模型中,假定资产不完全替代,有风险补贴,非抛补利率平价是不是存在的。

Vito Antonio Muscatelli, Andrew Stwvenson& David Vines(1989)研究了风险调整的非抛补利率平价下的汇率变动。

在资产汇率组合模型其他条件不变的情况下,分别假定假定国内债券有风险和国内债券无风险,构造了风险调整的非抛补利率平价模型,并对二者进行了比较。

比较的结果是,因为债券的风险降低了资产之间的替代程度,在等量的货币冲击下,国内债券无风险情况下汇率预期贬值的程度超过了有风险的情况。

4、资产数量扩展的分析。

除了私人和政府债券的交易外,国际金融市场的交易还涉及到存款、贷款和股票交易等。

在资本市场不是十分发达的条件下,银行是最主要的融资来源,它们经常通过国际金融市场为国内融资,因此考虑汇率决定必须融入银行的融资活动。

Merih Uctun&Michael R.Wickens(1989)建立了包括现金、银行储蓄、银行贷款、股票、实物资本和国外证券等6种资产市场组合的汇率决定模型。

他们分短期和长期两种情况,研究了汇率、股票收益率、资本的影子价格等资产价格之间的关系。

5、基于购买力平价修正模型的分析。

相对于浩如烟海的汇率决定理论论著,国内对汇率决定的资产组合平衡模型的研究明显不足。

较系统深入分析的学术著作有姜波克、陆前进(2000)编著的《汇率理论和政策研究》,王光伟(2007)编著的《国际收支与汇率金融学》。

学术论文中,分析较具体的是唐国兴、提云涛(1999)的“汇率决定的资产市场组合平衡模型的修正及其实证研究”,探索了购买力平价和汇率决定的资产组合平衡模型的结合。

唐国兴、提云涛的研究假定①资本能够移动自由②汇率由资产市场均衡决定,非抛补的利率平价不成立;t e t t t s s i i -+=++*1β (5)③外汇市场存在汇率向平价回归的倾向, 称为超调;)()(111t t et e t t e t s g s s -+∏-∏=-*+++θ (6)其中*-+=p p g g t 00为平价汇率④各国货币间的替代性不完全, 存在风险收益不成立 t t ACB ββ= (7)以上各式中,t i :本国利率;*i :外国利率;e t s 1+:汇率预期;t s :即期汇率; t β:风险报酬;e t 1+∏:本国预期通货膨胀率; e t *+∏1:外国预期通货膨胀率;θ:调整系数;t g :平价汇率的对数;0g :基期平价汇率的对数;0p :本国物价指数的对数;*p :外国物价指数的对数;t ACB :本国经常收支累计。