信用证条款分析实例

国内信用证法律纠纷案例(3篇)

第1篇一、案例背景近年来,随着我国国际贸易的不断发展,信用证作为一种国际贸易支付方式,被越来越多的企业所采用。

然而,在信用证业务中,由于各方利益关系复杂,法律纠纷也时有发生。

本文以某银行与某公司纠纷案为例,分析国内信用证法律纠纷的典型案例。

(一)案情简介某公司(以下简称“申请人”)与某国某公司(以下简称“受益人”)签订了一份货物买卖合同,约定由申请人向受益人支付100万美元的信用证款项。

随后,申请人向我国某银行(以下简称“开证行”)申请开立了一份信用证,受益人按照信用证的要求提交了单据。

在审单过程中,开证行发现单据存在不符点,遂通知申请人。

申请人认为单据符合信用证要求,要求开证行付款。

然而,开证行以单据不符点为由拒绝付款。

双方协商未果,申请人遂向法院提起诉讼。

(二)争议焦点1. 信用证单据不符点是否构成拒付理由?2. 开证行是否应当承担付款责任?二、案例分析(一)信用证单据不符点是否构成拒付理由?根据我国《中华人民共和国信用证条例》第十八条的规定:“开证行对信用证项下的单据,应当按照信用证的要求进行审核。

如单据与信用证要求不符,开证行有权拒绝付款。

”在本案中,开证行发现单据存在不符点,符合上述法律规定。

然而,关于单据不符点是否构成拒付理由,还需考虑以下因素:1. 单据不符点是否构成实质性的不符点?在本案中,开证行提出的单据不符点是否影响了申请人从受益人处获得货物的权利,或者导致申请人遭受损失?2. 单据不符点是否属于开证行在审单过程中可以合理预见的?在本案中,开证行在审单过程中是否已经尽到了审慎审查的义务?综上所述,在本案中,开证行提出的单据不符点构成实质性的不符点,且不属于开证行在审单过程中可以合理预见的,因此,开证行有权拒付。

(二)开证行是否应当承担付款责任?虽然开证行有权拒付,但在某些情况下,开证行仍需承担付款责任。

以下情况可能导致开证行承担付款责任:1. 开证行违反了审单义务。

在本案中,如果开证行在审单过程中未尽到审慎审查的义务,导致单据不符点未被发现,则开证行需承担付款责任。

信用证39c条款

信用证39c条款【原创版】目录1.信用证 39c 条款的概述2.信用证 39c 条款的具体内容3.信用证 39c 条款的作用和重要性4.信用证 39c 条款的实例分析5.信用证 39c 条款的注意事项正文信用证 39c 条款的概述信用证 39c 条款是指在国际贸易中,开证行在信用证中对受益人(出口商)提交的单据的要求和审核标准。

信用证是国际贸易中的一种支付保障方式,通过对单据的审核来确保受益人按照合同履行货物的交付。

信用证 39c 条款是国际商会(ICC)制定的跟单信用证统一惯例(UCP600)中的一项条款,对信用证的审核标准进行了详细的规定。

信用证 39c 条款的具体内容信用证 39c 条款的内容主要包括以下几点:1.单据的提交:受益人需要在规定的时间内向开证行提交符合信用证条款的单据。

2.单据的审核:开证行需要对受益人提交的单据进行仔细的审核,确保单据符合信用证的条款和条件。

3.单据的效力:只有符合信用证 39c 条款的单据才能被视为有效的单据,开证行才会对这些单据进行付款。

4.单据的修改:在单据提交后,如果受益人需要对单据进行修改,必须得到开证行的同意。

信用证 39c 条款的作用和重要性信用证 39c 条款在国际贸易中起着重要的作用,主要体现在以下几点:1.保障支付:通过信用证 39c 条款对单据的审核,可以确保受益人按照合同履行货物的交付,保障了支付的安全。

2.降低风险:信用证 39c 条款降低了国际贸易中的风险,因为受益人只有在提交符合信用证条款的单据后才能获得付款,降低了交易双方的风险。

3.规范交易:信用证 39c 条款规范了国际贸易的交易行为,为交易双方提供了一个公平、公正的交易环境。

信用证 39c 条款的实例分析以一个简单的例子来说明信用证 39c 条款的应用。

假设一家中国公司(受益人)向一家美国公司(开证行)申请开立信用证,信用证条款中规定受益人需要在货物装运后 15 天内提交以下单据:发票、装箱单、提单、检验证书等。

信用证软条款及举例

信用证软条款及举例

信用证软条款是指在信用证中所附的经常性的约定。

这些条款通常是由国际贸易惯例或相关组织制定的,旨在保障信用证的执行和贸易双方的权益。

以下是一些常见的信用证软条款及其举例:

1. 信用证有效期:信用证在一定的有效期内有效,受益人必须在有效期内根据要求向开证行提交相关文件。

例如,信用证的有效期为60天,受益人必须在60天内提交所需的文件。

2. 分期装运:信用证规定一批货物可以分为几次装运。

例如,信用证规定一批货物可以分为两次装运,每次装船数量不得超过5000吨。

3. 转运条款:信用证允许货物在装运过程中经过转运,即在指定的地点转卖或转发货物。

例如,信用证允许货物在中转港通过转运到目的地。

4. 金额变动条款:信用证的金额在装运期间可以有一定的变动。

例如,信用证规定一批货物的金额为10万美元,但在装运期

间允许增加或减少10%的金额。

5. 装运日期条款:信用证规定货物的装运日期。

例如,信用证规定货物必须在2022年1月1日前装运。

6. 提单条款:信用证对货物提单的格式和内容有具体的规定。

例如,信用证要求货物提单必须按国际商会制定的提单样式填

写。

7. 支付条件:信用证规定了付款的条件,例如信用证规定货款将在货物验收后的10天内支付给受益人。

这些只是一些常见的信用证软条款及其举例,实际上不同的信用证中可能会包含更多或不同的条款,具体的条款要根据不同的贸易情况和协议进行规定。

信用证案例分析含答案

二十三、信用证开证行的付款责任一、我某公司向外国某商进口一批钢材,货物分两批装运,支付方式为不可撤销即期信用证,每批分别,由中国银行开立一份信用证;第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后该行议付货款,中国银行也对议付行作了偿付;我方在收到第一批货物后,发现货物品质不符合合同规定,要求开证行对第二份信用证项下的单据拒绝付款,但遭到开证行拒绝;问:开证行拒绝是否有道理答:1、开证行拒绝是有道理的;2、分析提要:在本案中,开证行是按信用证支付原则,还是按买方要求,这是本案分析的焦点,根据“单单相符,单证一致”的信用证支付原则,开证行依信用证规定的支付原则行事是合法、合理的,这也是分析本案开证行拒绝买方要求的关键; 3、理由:本案货物买卖的支付方式为不可撤销即期信用证;根据跟单信用证统一惯例规定,信用证一经开出,在有效期内不经受益人或有关当事人同意,开证行不得单方加以修改或撤销信用证,即银行见票即付;因为信用证开出以后就成了独立于买卖合同的另一个交易关系,银行只对信用证负责,只要卖方提交符合信用证规定的单据,在单单一致,单证一致的条件下,银行承担无条件付款的义务;为此,开证行拒绝我某公司提出对第二份信用证项下的交易所拒绝付款的要求是合法、合理的,因为开证行只依信用证,而不看重双方买卖合同的规定;二、上海A出口公司与香港B公司签订一份买卖合同,成交商品价值为418816美元;A公司向B公司卖断此批产品;合同规定:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆,外套麻包;香港B公司如期通过中国银行香港分行开出不可撤销跟单信用证,信用证中的包装条款为:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆;对于合同与信用证关于包装的不同规定,A公司保证安全收汇,严格按照信用证规定的条款办理,只装箱打捆,没有外套麻包;“锦江”轮将该批货物5000捆运抵香港;A公司持全套单据交中国银行上海银行办理收汇,该行对单据审核后未提出任何异议,因信用证付款期限为提单签发后60天,不做押汇,中国银行上海分行将全套单据寄交开证行,开证行也未提出任何不同意见;但货物运出之后的第一天起,B公司数次来函,称包装不符要求,重新打包的费用和仓储费应由A公司负担,并进而表示了退货主张;A公司认为在信用证条件下应凭信用证来履行义务;在这种情况下,B公司又通知开证行“单据不符”,A公司立即复电主张单据相符;问:本案应如何处理为什么答:在本案中,双方争执的焦点是其成交合同与信用证的规定不相符合,处理本案争执的关键是依合同还是依据信用证;根据跟单信用证统一惯例UCP500的规定,信用证“单单相符、单证一致”的支付原则,卖方上海A公司依据信用证行事是合法、合理的,应给予支持;因为在给付时,开证行和受益人只依据信用证行事,而不看重合同的规定,而对买方香港B公司的主张证据不足,不予支持,因为本案处理是依据信用而不依据合同;二十一、信托收据案例1案情摘要我国某外贸企业与某国A商签订一份出口合同,付款条件为付款交单见票后45天付款;当汇票及所附单据通过托收行寄抵进口地代收行后,A商及时在汇票上履行了承兑手续;货物抵达目的港时,由于用货心切,A商向代收行出具信托收据借得单据,先行提货转售;汇票到期时,A商因经营不善,失去偿付能力;代收行以汇票付款人拒付为由通知托收行,并建议由我外贸企业直接向A商索取货款;法律问题你认为我外贸企业应如何处理参考结论我方不能接受代收行建议,应通过托收行责成代收行付款;托收行对本案应承担最终的付款责任;法理、法律精解本案属于跟单托收项下的信托收据问题;托收统一规则第4款规定:“托收指示:1a.所有送往托收的单据必须附有一项托收指示,注明该项托收将遵循托收统一规则第522号文件并且列出完整和明确的指示;银行只准允根抿该托收指示中的命令和本规则行事;… C.除非托收指示中另有授权,银行将不理会来自除了他所收到托的有关人/银行以外的任何有关人/银行的任何指令;”根据这一规定,代收行在未征得托收申清人同意的情况下擅自借货,由此给托收申请人造成的损失由托收行承担;我外贸企业不必向A商索取货款;二十四、开证行对议付行的偿付责任案例1案情摘要1992年10月,法国某公司卖方与中国某公司买方在上海订立了买卖200台电于计算机的合同,每台CIF上海1000美元,以不可撒销的信用证支付,1992年12月马赛港交货;1992年11月15日,中国银行上海分行开怔行根据买方指示,向卖方开出了金额为20 万美元的不可撤销的信用证,委托马赛的一家法国银行通知,并议付此信用证,1992年12月20日,卖方将200台计算机装船,并获得信用证要求的提单、保险单、发票等单据后,即到该法国议付行议付;经审查,单证相符,银行即将20万美元支付结卖方;与此同时,载货船离开马赛港10天后,由干在航行途中遇上特大暴雨和暗礁,货船及货物全都沉人大海,此时开证行已收到了议付行寄来的全套单据,买方也已得知所购货物全都灭失的悄息;中国银行上海分行拟拒绝偿付议忖行巳议付的20万美元的货款,理由是其客户不能得到所期待的货物;法律问题1,这批货物的风险自何时起由卖方转移给买方2开证行能否由于这批货物全郁灭失而免除其所承担的付款义务 3买方的损失加何得到补偿参考结论1这批货物的风险自1992年12月马赛港交货时起由卖方转移给买方;2开证行不能由于这批货物全部灭失而免除其所承担的付款义务;3.买方的损失可以通过卖方提交的保险单向保险公司索赔法理、法律精解跟单信用证统一惯例第十条d款规定:“开证行指定另一家银行,或允许任何银行仪付,或授权或要求另一家银行加以保兑,开证行授权上述银行凭表面上符合信用证条款的单据办理付款、承兑汇票或议付,并保怔按本条规定对上述银行予以偿付”;本案中,议付行已经议付了信用证,根据上述规定,开证行中国银行行上海分行只有在法国银行没有在单证一致的情况下付款时,方可拒绝向议付行偿付,如果只以客户不能得到所期待的货物为由而拒绝偿付,开证行应对议付行承担责任;因为,信用证独立于货物买卖合同,信用证款项的支付以单证相符为前提.与货物无关;二十五、信用证的修改与延期靠例1案情摘要外国一家贸易公司与我国一家进出口公司订立合同,购买化肥500吨;合同规定, 1994年1月30日前开出信用证, 2月5日前装船;1月 28日买方开来信用证,有效期至2月 10日;由于卖方按期装船发生困难,故电请买方将装船期延至2月17日并将信用证有效期延长至2月20日,买方回电表示同意,但末通知开证银行; 2月17日货物装船后,卖方到银行议付时,遭到拒绝;法律问题1、银行是否有权拒付货款为什么2.作为卖方律师,应当如何处理此事参考结论1.银行有权拒付货款;2.作为卖方律师;应该要求买方通知银行将信用证修改并展期;法理、法律解释根据跟单信用证统一惯例500号的规定,信用证虽是根据买卖合同开出的,但一经开出就成为独立于买卖合同的法律关系;银行只受原信用证条款约束,而不受买卖双方之间合同的约束;合同条款改变,但信用证条款未改变,所以银只能按照原信用证条款办事;买卖双方达成修改信用证的协议并未通知银行并得到银行同意,银行可以拒付;作为卖方律师,当银行拒付时,可要求买方通知银行修改信用证证展期,或依据修改后的合同条款,直接要求买方履行付款义务;案例2案情摘要我某出口企业与非洲某公司成交一批货物;开来的信用证规定,按合同规定的日期9月装运,但计价货币与合同规定不符;加上备货不及,直至11月对方来电催装,我方才向其答复提出改证,同时要求展期;次日非洲公司复电:证已改妥;我方据此发运货物,但信用证修改书一直未到;我某出口企业将货运单据寄抵开证行时遭到拒付;我方为及时收回货款.避兔在进口地的仓储费用支出,遂接受进口人要求改按D/P、T/R提货要求;终固进口人未能如约付款使我方遭受重大损失;法律问题1、我方在该笔交易中是否有失误为什么参考结论〉我方有失误,我方应在收到信用证修改书后再发货;法理、法律精解本案理由同上案例;信用证修改书未收到就先行发货.或只有进口方口头同意但书面修改未到,并不等于开证行同意修改信用证;因此,开证行仍按原信用证执行;二十六、议付行、承兑行对爱益人的付款责任案例1案情摘要我出口企业收到国外开来的不可撤销信用证一份,由设在我国境内的某外资银行通知并加保兑;我出口企业在贷物装运后,正拟将有关单据交银行仪付时,忽接该外资银行通知,开证银行已宣布倒闭,该行不承担对该信用证的议付或付款责任、但可接受我出口公司委托向买方直接收取货款的业务;法律问题你认为我方应如何处理,为什么参考结论我方应按规定交货并向该保兑外资银行交单,要求付款;法理、法律精解跟单信用证统一惯例第9条b款的规定:“根据开证行授权或要求另一家银行对不可撤销信用证加具保兑,当信用证规定的单据提交给保兑行或任何一家指定银行时,在完全符合信用证规定的情况下,则构成保兑行在开证行之外的确定承诺…··,”根据该规定,保兑行在对不可撤销信用证加具保兑后,其责任独立于开证行,不论开证行是否能够偿付,保兑行都必须对受益人履行付款责任;因此,某外资银行作为保兑行不能以开证银行巳宣布倒闭为由拒绝付款;二十七、买方的付款赎单责任案例1案情摘要甲国公司向丁国A公司购买灯泡生产线;合同规定分两次交货、分批开证;甲国公司应于货到目的港后60天内进行复验,若货物与合同规定不符,甲国公司凭所在国的商品检验证书向A公司索赔;合同订立后,甲国公司按合同规定向银行开出首批货物的信用证;丁国A公司装船后凭合格单据向议付银行要求议付,开证银行在单证相符的情况下对议付行偿付了款项;在第一批货物尚未到达目的港前,第二批货物的开证期临近,甲国公司又申请因行开出信用证;此时,首批货物抵达目的港;经检验发现.货物与合同规定严重不符;甲国公司当即通知开证行,称:拒付第二次信用证项下的货款,并请听侯指示;然而,开证行在收到议付行寄来的第二批单据后,经审核无误,再次偿付议付行;但当开证行要求甲国公司付款赎单遭到拒绝;法律问题甲国公司和开证行的处理是否合理,甲国公司应如何处理此事,为什么参考结论开正行的处理是合理的,开证行有权要求甲国公司付款赎单;法理、法律解释根据开证行在信用证中承担的责任,只要受益人提交的单证一致,开证行必须付款,因此,本案中,开征行的做法是正确的;既然开证行已经履行了信用证义务,甲公司应向开证行偿付信用证金额;对于货物质量问题应另外根据合同规定向A公司索赔;一、北京某贸易公司与美国达成一项纸张进口合同,由美方公司提供给中方公司纸张100吨,以集装箱装运,价格条件为CIF青岛,支付方式为信用证;美方公司承担的船舶驶抵青岛港,商检部门进行了开箱检验,检验结果发现,箱内纸张实为废旧纸张,大都不能回收利用,且与生活垃圾混杂在一起;为此,青岛海关对该批货物予以查封,并会同有关部门进行调查;问:本案应该如何处理,为什么答:本案中北京某公司与美国一公司签订的合同是国际货物买卖合同,合同标的为纸张,且为废旧纸张,与生活垃圾混杂在一起,是违反国家法律,损害国家利益和社会公共利益的;因为我国对外贸易法规定:“为保护人的生命或者健康必须禁止进口或出口的”国家禁止其进口或出口;为此,本案买卖经济合同属于内容不合法的合同;最后,有关部门对北京某公司进行了处理,责令其将进口的“垃圾”就地销毁;此案带来了惨痛的经济损失和教训;二、1996年,加拿大安大略省以本省境内销售的可回收不可重复利用的易拉罐啤酒包装不利于环保为理由,决定对境内这种罐装啤酒征收捐税,事实上市场销售的罐装啤酒几乎都是德国A厂生产的,本地啤酒都是瓶装;另外本地的罐装饮料、罐头不属于征税范围;A厂认为安省此举违背了WTO货物贸易原则和规则德、加均为世贸组织成员,安省认为其采取的与标准有关的措施属于GATT第20条一般例外范围,不受GATT约束,双方发生争议;问:1.双方争议应由哪些WTO货物贸易规则调整2.请运用相关规则反驳安省的主张,并说明其措施是否合适厂如果认为其利益受损害,它应采取何种救济措施答:1.双方争议应由以下贸易规则调整:A.技术性贸易壁垒协议 B.争端解决规则和程序的谅解协议2.安省采用的措施不合适GATT第20条第1款规定了一般例外范围,其中规定了为保障人民、动植物生命健康所必需的措施;也即一国政府只有为了保障人民、动植物生命健康而采取措施,但前提是对其国内的本国生产者与外国生产者以同等待遇,也就是对后者以国民待遇,但是现在安省只对德国A厂罐装啤酒征收捐税,而对本地罐装饮料不征收捐税,其行为已属歧视地实施产品标准,违反了WTO的相关规定;厂可以在加拿大起诉安省的征税行为,A厂还可向其本国报告,请求政府通过WTO机制的谅解协议的规定解决双方纠纷;三、我国诺华公司与新加坡金鼎公司于1999年10月20日签订购买52500吨饲料的CFR合同,诺华公司开出信用证,装船期限为2000年1月1日至1月10日,由于金鼎公司租来运货的"亨利号"在开往某外国港口运货途中遇到飓风,结果装货至2000年1月20日才完成;承运人在取得金鼎公司出具的保函的情况下,签发了与信用证条款一致的提单;"亨利号"途经某海峡时起火,造成部分饲料烧毁;船长在命令救火过程中又造成部分饮料湿毁;由于船在装货港口的迟延,使该船到达目的地时赶上了饲料价格下跌,诺华公司在出售余下的饲料时价格不得不大幅度下降,给诺华公司造成很大的损失;请根据上述事例,回答以下问题:1 途中烧毁的饲料损失属什么损失,应由谁承担为什么2 途中湿毁的饲料损失属什么损失,应由谁承担为什么3 诺华公司可否向承运人追偿由于饲料价格下跌造成的损失为什么 4 承运人可否向托运人金鼎公司追偿责任为什么答案:1 属单独海损,应由诺华公司承担;因为途中烧毁的饲料不属共同海损,而依CFR术语,此时的在途货物已由诺华公司即买方承担风险;※2 属共同海损;因为船舶和货物遭到了共同危险,船长为了共同安全,有意又合理地造成了饲料被湿毁;此项损失由诺华公司与船舶公司分别承担,这是共同海损的结果;※3 可以;因为承运人迟延装船,又倒签提单,当然应对买方的损失负责;※4 可以;因为金鼎公司出具人保函;解题思路共同海损制度也是律考的重点内容之一,而且又往往会结合倒签提单和保函问题来出题,解答起来难度较大,应引起足够重视;另外,CFR与CIF、FOB一样,是律考中最常考的三大国际贸易术语之一,应详细掌握CFR 条件下各当事人之间的权利义务关系;法理详解1、2共同海损,是指在,同一海上航程中,船舶、货物和其他财产遭受共同危险,为了共同安全,有意而合理地采取措施所造成的特殊牺牲及支付的特殊费用;※ 与单独海损相比,共同海损具有如下特征:① 发生的原因不同;共同海损是有意采取措施造成的,而单独海损则是由偶然的意外事件造成的;② 涉及的利益方不一样;共同海损是为船货各方的共同利益所受的损失;而单独海损则只涉及损失方个人的利益;③ 后果不同;共同海损应由受益各方分摊,而单独海损则由损失方自己承担;※ 共同海损的成立条件是:① 船舶、货物和其他财产必须遭遇共同危险;② 措施必须是有意的和合理的;③ 牺牲和费用必须是特殊的;④ 采取的措施取得了效果,达到了全部或者部分保全船货或其他财产的目的;※一般而言,共同海损的损失范围包括:① 抛弃货物的损失;② 为扑灭船上火灾而造成的损失;③ 割弃残损部分的损失;④ 自愿搁浅所致的损失;⑤ 机器和锅炉损害的损失;⑥ 作为燃料烧掉的船用材料和物料;⑦ 卸货等过程中造成的损失;⑧ 运费损失,即由于货物的灭失或者损害所造成的运费损失; 本案中,船长为了全船的共同安全,有意而又合理地造成了饲料湿毁,该项损失应属于共同海损,由受益人诺华公司与船公司共同承担;至于途中烧毁的饲料,则不符合共同海损的构成条件,应属于单独海损;※ 至于3、4两答案中所蕴含的法理,读者朋友可参考上题中的有关阐述,此处不赘述;案例三:1990年,发货人中国厦新进出口公司委托某对外贸易运输公司将750箱茶叶从大连港出口运往印度,某对外贸易运输公司又委托其下属S分公司代理出口;S分公司接受委托后,向思捷达远洋运输公司申请舱位,思捷达远洋运输公司指派了箱号为HTM-5005等3个满载集装箱后签发了清洁提单,同时发货人在中国人民保险公司处投保海上货物运输的战争险和一切险;货物运抵印度港口;收货人拆箱后发现部分茶叶串味变质,即向中国人民保险公司在印度的代理人申请查验,检验表明,250箱茶叶被污染;检验货物时,船方的代表也在场;国此中国人民保险公司在印度为代理人赔付了收货人的损失之后,中国人民保险公司向人民法院提起诉讼;现问:1 在集装箱运输中,思捷达远洋运输公司应负有什么义务它是否应对损失负责2 在集装箱运输中,S分公司应负有什么义务它是否应对损失负责3 中国人民保险公司是否是适格的原告为什么4 如果中国人民保险公司有资格作原告,它应将谁列为被告答案:1 思捷达远洋运输公司应保持集装箱清洁、干燥、无残留物以及前批货物留下的持久性气味;思捷达远洋运输公司应对茶叶的损失负责;※2 S 分公司作为装箱,铅封的收货物人,代理人,应负有在装箱前检查箱体,保证集装箱适装的义务;S分公司未尽前述义务,主观上有过失,应承担货损责任;※3 中国人民保险公司可以作为适格的原告,因为其已取得代位求偿权;※4 被告是思捷达远洋运输公司与S分公司; 解题思路※ 本题专考海上集装箱运输合同责任,比较简单,解开本题之关键在于确认思捷达远洋运输公司及S分公司有无责任; 法理详解1 在海上集装箱运输中,根据国际惯例,集装装箱应该清洁、干燥、无残留物以及前批货物留下的持久性气味;思捷达远洋运输公司的提单适用"海牙规则"的规定,承运人须在航次开始前和开始时履行应尽职责,以便使化舱、冷藏舱和该船装载货物的其他部分适于并能安全地收受、承运和保管货物;作为提供集装箱的承运人,明和发货人托运的是易于串味的茶叶,而将未能彻底清除、残留有前一航次货物气味的不适载集装箱交给发货人装箱,违反了中华人民共和国民法通则第111条关于"履行合同义务不符合约定条件"的规定,对本案茶叶的货损,犯有疏忽大意的过错,应该承担茶叶损失的赔偿责任;※2 思捷达远洋运输公司签发的提单下3个集装箱的运输条件为集装箱运输,即由S分公司全权代理发货人发货、点数、装船、铅封;S分公司明知对于集装箱的检验,应是其作为发货人、代理人的职责,但是,本航行茶叶装箱前,S分公司明知对于集装箱的检验,应是其作为发货的适载性有充分的把握,没有尽到认真检查集装箱体的责任,违反了中华人民共和国民法通则第66条第2款的规定,犯有过于自信或疏忽大意的过错,也应承担相应的货损赔偿责任;※3 中国人民保险公司可以作为适格的原告;海商法第252条规定:保险标的发生保险责任范围内的损失是由第三人造成的,被保险人向第三人要求赔偿的权利,自保险人支付赔偿之日起,相应转移给保险人;即保险人取得代位求偿权,所以中国人民保险公司有权作为原告提起诉讼;※4 中国人民保险公司应将思捷达远洋运输公司和S公司都作为被告提起诉讼,至于它们各自承担责任的大小,则由法院依据实际情况和法律的有关规定作出判断;中方S公司于1989年8月与某国E公司签订了一项冷冻北京鸭的出口合同;合同规定,S公司向E 公司出口带头、翼瞨、无毛的一级冷冻填鸭10公吨,冷冻鸭须按照伊斯兰教的方法屠宰,并由中国伊斯兰教协会出具有关证明;S公司认为,如按伊斯兰教的方法宰杀会影响冻鸭的外观,遂采用最科学的屠杀方式,即自鸭子口中进刀,将血管割断放血后加工速冻;然后,请中国伊斯兰教协会出具了“此批冷冻北京填鸭确系采用伊斯兰教方法屠宰”的证明文件;货物运至E公司所在地后,经当地卫生部门检验,发现这批冻鸭是采用“钳宰杀法”屠杀,不符合合同规定的“按伊斯兰教方法屠杀”的条款,E 公司拒绝收货和付款,并通知S公司,要么将冻鸭就地销毁,要么将冻鸭退回;问:本案应如何处理为什么答:本案是由于中方S公司擅自改变屠宰方式,违反了合同的品质标准条款,因此,中方S公司应承担一切违约责任;。

国际结算信用证案例分析

分析

根据 《UCP600》第 27条 a款(1)项规定: “如信用证要求实际发运日期,应对此日 期作出专项批准。……在所有其他情况下, 签发空运单据的日期即视为装运日期。” 因此该批货物的装运日期应为 3月 1日。又 根据 《UCP600》第 43条规定,银行拒收迟 于装运日期后 21天提交的单据。所以银行 拒绝议付。

与上述相反,若英镑汇率下跌,英镑价格 低于铸币平价-输金费用的水平时,则美国出 口商一定以输入黄金方式完成结算,而不采用 票据方式结算。

结论:

由于存在输金方式,通过黄金的输 出入结算,实现了汇率向铸币平价的 回 归,并形成了以铸币平价为基础, 以黄金点为波幅的汇率形成及调解机 制。

信用证案例

案例1

(2)当开证行要求甲公司付款赎单时,该公司拒绝 付款赎单没有道理。根据信用证的特点,甲公司 作为开证申请人,在付款赎单时,也仅限于审核 受益人交的单据,“单证相符、单单相符”时, 甲公司必须付款赎单。如果开证人在审核单据时 发现单证不符,可拒绝付款赎单。但如果开证申 请人凭运输单据提货后发现货物与买卖合同不符, 与银行无关,只能向受益人、承运人或保险公司 等有关责任方索赔。所以甲公司应依据贸易合同 与对方进行交涉。

案例2

某出口公司接日本银行开来不可撤销信用证有 下列条款:“Credit amount USD50,000, according to invoice 75% to be paid at sight, the remaining 25% to the paid at 60 days after shipment arrival.”出口公司 在信用证有效期内,通过议付行向开证行提交了 单据,经检验单证相符,开证行即付75%货款, 计37,500美元。但货到60天之后,开证行以开证 人声称到货品质欠佳为理由,拒付其余25%的货 款。请问:开征行拒付是否有道理?为什么?

信用证条款举例分析

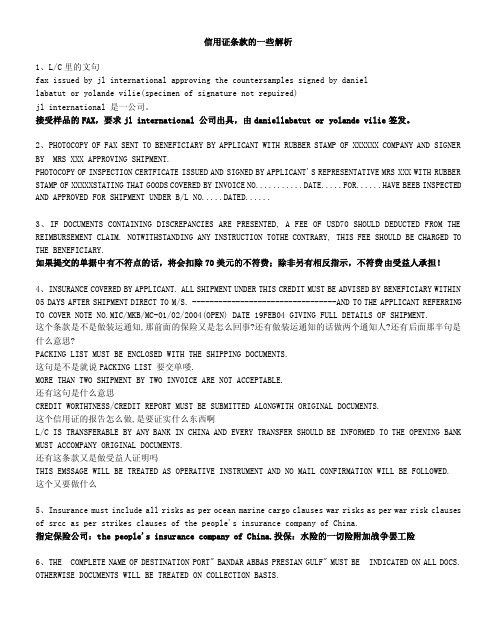

信用证条款的一些解析1、L/C里的文句fax issued by jl international approving the countersamples signed by daniellabatut or yolande vilie(specimen of signature not repuired)jl international 是一公司。

接受样品的FAX,要求jl international 公司出具,由daniellabatut or yolande vilie签发。

2、PHOTOCOPY OF FAX SENT TO BENEFICIARY BY APPLICANT WITH RUBBER STAMP OF XXXXXX COMPANY AND SIGNER BY MRS XXX APPROVING SHIPMENT.PHOTOCOPY OF INSPECTION CERTFICATE ISSUED AND SIGNED BY APPLICANT'S REPRESENTATIVE MRS XXX WITH RUBBER STAMP OF XXXXXSTATING THAT GOODS COVERED BY INVOICE NO...........DATE.....FOR......HAVE BEEB INSPECTED AND APPROVED FOR SHIPMENT UNDER B/L NO.....DATED......3、IF DOCUMENTS CONTAINING DISCREPANCIES ARE PRESENTED, A FEE OF USD70 SHOULD DEDUCTED FROM THE REIMBURSEMENT CLAIM. NOTWITHSTANDING ANY INSTRUCTION TOTHE CONTRARY, THIS FEE SHOULD BE CHARGED TO THE BENEFICIARY.如果提交的单据中有不符点的话,将会扣除70美元的不符费;除非另有相反指示,不符费由受益人承担!4、INSURANCE COVERED BY APPLICANT. ALL SHIPMENT UNDER THIS CREDIT MUST BE ADVISED BY BENEFICIARY WITHIN05 DAYS AFTER SHIPMENT DIRECT TO M/S. ---------------------------------AND TO THE APPLICANT REFERRING TO COVER NOTE NO.MIC/MKB/MC-01/02/2004(OPEN) DATE 19FEB04 GIVING FULL DETAILS OF SHIPMENT.这个条款是不是做装运通知,那前面的保险又是怎么回事?还有做装运通知的话做两个通知人?还有后面那半句是什么意思?PACKING LIST MUST BE ENCLOSED WITH THE SHIPPING DOCUMENTS.这句是不是就说PACKING LIST 要交单喽.MORE THAN TWO SHIPMENT BY TWO INVOICE ARE NOT ACCEPTABLE.还有这句是什么意思CREDIT WORTHTNESS/CREDIT REPORT MUST BE SUBMITTED ALONGWITH ORIGINAL DOCUMENTS.这个信用证的报告怎么做,是要证实什么东西啊L/C IS TRANSFERABLE BY ANY BANK IN CHINA AND EVERY TRANSFER SHOULD BE INFORMED TO THE OPENING BANK MUST ACCOMPANY ORIGINAL DOCUMENTS.还有这条款又是做受益人证明吗THIS EMSSAGE WILL BE TREATED AS OPERATIVE INSTRUMENT AND NO MAIL CONFIRMATION WILL BE FOLLOWED. 这个又要做什么5、Insurance must include all risks as per ocean marine cargo clauses war risks as per war risk clauses of srcc as per strikes clauses of the people's insurance company of China.指定保险公司:the people's insurance company of China.投保:水险的一切险附加战争罢工险6、THE COMPLETE NAME OF DESTINATION PORT" BANDAR ABBAS PRESIAN GULF" MUST BE INDICATED ON ALL DOCS. OTHERWISE DOCUMENTS WILL BE TREATED ON COLLECTION BASIS.7、信用证内容关于提单的要求如下:Full set of clean on board bill of lading made out or endorsed to the order of prime commercial bank limited,g.t.road br.gujrat,Pakistan showing freight prepaid and marked notify applicant and us.In the coloum of mks and nos/container nos of bill of lading words Lahore via Karachi be quoted. 另外,还有一个关于银行的帐号往来的问题,如下:Mashreqbank new york via fed aba 026011743 for credit to saudi pak commercial bank ltd a/c no ec70002809 for onward credit to account no.011-0003904-01 on the name of Stahlco Automoile(Pvt) Ltd.maintained with Saudi pak commercial bank Ltd.Circular road branch Lahore Pakistan.现在我们公司需要给Stahlco Automoile(Pvt) Ltd这个公司打款过去,那打款的路径不太懂,也请指点。

信用证案例

• A行对此拒付不同意,复电如下:来电拒付无 理.UCP600第14条c款适用于商业跟单信用证,而 非备用信用证.后者是担保你客户履约而立的.只要 你证明你客户违反和受益人之间的商业合同条款, 即为有效.此外,为了履行商业合同,受益人必须在 发货后等待120天,以便你客户付款.如后者违约不 付,则受益人将使用备用信用证取得该证项下的付 款.因此,在装运后,做出必要的违约证书以前,受益 人既要给予120天的融资,同时又要按信用证要求, 在发货后21天之内,提交信用证要求的单据是不可 能的.据此,我行认为你行拒付无根据,并即希望偿 付我行已付的款项,加上我行付款日到你行偿付我 行之日的利息.

• 2004年4月,朝鲜客商通过朝鲜外贸银行发 来修改电一份,要求货物分两批分别于5月15 日、30日出运,信用证的有效期展延至6月 15日.大同银行在第一时间将信用证修改通 知了受益人.

• 5月30日,大众食品公司将5000吨黑龙江大 豆装船出运,在备齐了所有信用证所要求的 单据后,于6月3日向大同银行要求议付.大同 银行审单后拒绝对其付款.

• 分析

• 这是一起由于单证不符遭致拒付的案例,按 UCP600的规定,应行审单遵循严格相符的原则,也

即受益人提交的单据必须做到单据与信用证规定 一致和单据与单据一致,银行才会接受单据并付款. 这是一条刚性原则,虽然曾有不少人提出应软化这 一刚性原则,即银行应接受只有轻微瑕疵的单据并 付款,但这一主张并未得到大多数国家的接受,也未 得到国际商会的认可.实际上,对轻微瑕疵的认定,

信用证法律制度案例(3篇)

第1篇一、背景介绍信用证作为一种国际贸易中常用的结算方式,具有独立性、自足性、严格相符性等特点。

随着国际贸易的不断发展,信用证在保障交易安全、促进国际贸易方面发挥了重要作用。

然而,在实际操作中,信用证纠纷也时有发生。

本案例将通过对一起信用证纠纷案件的分析,探讨信用证法律制度的相关问题。

二、案情简介甲公司(买方)与乙公司(卖方)签订了一份国际货物买卖合同,约定乙公司向甲公司出口一批货物,总价值为100万美元。

合同约定采用信用证结算方式,由丙银行(开证行)向乙公司开出信用证。

信用证条款规定,单据必须符合信用证条款的规定,否则银行有权拒绝付款。

在货物装运后,乙公司按照信用证条款提交了全套单据,包括发票、装箱单、提单等。

然而,甲公司在审查单据时发现,乙公司提交的提单上记载的货物数量与合同约定的数量不符。

甲公司认为乙公司提交的单据不符合信用证条款,拒绝付款。

乙公司则认为,其提交的单据符合信用证条款,甲公司无权拒绝付款。

双方协商不成,乙公司将甲公司诉至法院。

三、争议焦点本案的争议焦点主要集中在以下几个方面:1. 信用证条款的解读和适用;2. 单据相符性的判断标准;3. 开证行在信用证项下的责任和义务。

四、案例分析1. 信用证条款的解读和适用根据信用证法律制度,信用证是独立于买卖合同的一种合同,开证行对信用证项下的付款责任仅限于单据的表面相符。

在本案中,信用证条款明确规定单据必须符合信用证条款的规定。

因此,开证行在审查单据时,应当严格依据信用证条款进行判断。

2. 单据相符性的判断标准信用证法律制度规定,单据相符性是指单据在表面上符合信用证条款的规定。

在本案中,乙公司提交的提单上记载的货物数量与合同约定的数量不符,根据信用证条款的规定,这一差异构成单据不符。

因此,甲公司有权拒绝付款。

3. 开证行在信用证项下的责任和义务开证行在信用证项下的责任和义务主要包括以下几个方面:(1)审查单据:开证行在收到单据后,应当对单据进行审查,确保单据在表面上符合信用证条款的规定。

信用证解读35例

信用证解读35例一、某出口公司不久前收到一位客户开来的信用证,信用证里有下列条款:THIS L/C WILL ONLY BE AVAILABLE AFTER RECEIPT FROM OUR PRINCIPAL OFINSTRUCTION.THIS L/C IS NOT OPERATIVE UNTIL WE ARE ADVISED.THIS L/C IS INSPIRED PENDING RECEIPT OF AMENDMENT.以上这些是不是属于软条款呢?答:是的,这种信用证未能生效,主动权掌握在开证人手里。

严格说来,信用证里有软条款,受益人的利益就得不到保证。

上述信用证里的第一句话是说,本信用证只有在收到我行委托人的指示后才可生效。

第二句话是说,我行接到通知后本信用证才能生效。

第三句话是说,本信用证只有在收到修改后才能生效。

因此,出口商一定要开证人修改取消上述类似的条款方可出运。

否则,这种信用证只是一种商业信用,等于托收。

二、某信用证里有这样一句话:“THIS CREDIT WILL BECOME OPERATIVE ONLYAFTER THE APPLICANT’S RECEIPT OF THE REQUESTED IMPORT LICENCE RELEASED BY OUR MINISTERIAL AUTHORITIES”,是不是也属于软条款呢?答:是的,这个信用证也不能生效。

上述的汉语意思是:“只有等到开证人领到他们部级机构颁发的进口许可证,该信用证方可生效。

”这对受益人非常不利。

因为许可证何时能办好,通知行无从了解,万一出口人发了货,进口许可证仍未办好,出口商岂不是收汇无望?因此,类似这样的信用证条款,出口商一定在出货前要求开证人修改删除,否则,肯定有后患。

三、“THIS CREDIT ONLY AVAILABLE AFTER RECEIPT BY YOU OR OUR ADVICETHAT OUR PRINCIPAL HAVE RECEIVED AND ACCEPTED THE REQUIRE FINAL L/C AMOUNTING TO 10% OF VALUE OF CREDIT AMOUNT ISSUED BY A FIRST CLASS BANK OF YOUR END COUNTERSIGNED BY US OR BY OUR AUTHORIZED BANK”,这一段文字出现在信用证里是不是也属于软条款?答:是的。

信用证法律案例(3篇)

第1篇一、案情简介原告:XX国际贸易公司(以下简称“原告”)被告:XX银行(以下简称“被告”)2019年3月,原告与外国某公司(以下简称“外国公司”)签订了一份买卖合同,约定原告向外国公司出口一批货物,总价为100万美元。

双方约定采用信用证结算方式,信用证由被告开具。

2019年4月,原告按照信用证条款的要求,将货物装船,并提交了符合信用证要求的单据,包括发票、装箱单、提单、原产地证明等。

原告将上述单据提交给被告,请求被告支付货款。

被告在审核单据过程中,发现发票金额与信用证条款约定的金额不符,遂以单证不符为由拒绝支付货款。

原告认为,其提交的单据完全符合信用证条款的要求,被告无权拒付。

双方协商未果,原告遂将被告诉至法院。

二、争议焦点1. 信用证条款中关于发票金额的规定是否有效?2. 原告提交的单据是否符合信用证条款的要求?3. 被告是否有权以单证不符为由拒付货款?三、法院判决1. 关于信用证条款中关于发票金额的规定是否有效的问题。

法院认为,信用证条款是双方当事人之间达成的协议,对双方具有约束力。

根据《中华人民共和国合同法》第125条的规定,当事人对合同条款的理解有争议的,应当按照合同所使用的词句、合同的有关条款、合同的目的、交易习惯以及诚实信用原则,确定该条款的真实意思。

在本案中,信用证条款中关于发票金额的规定是明确的,原告在签订合同时已经知晓该规定,因此,该规定有效。

2. 关于原告提交的单据是否符合信用证条款的要求的问题。

法院认为,根据《中华人民共和国合同法》第122条的规定,当事人应当按照约定履行自己的义务。

在本案中,原告提交的单据与信用证条款的要求基本一致,但发票金额与信用证条款约定的金额不符。

虽然其他单据符合要求,但发票作为信用证结算的核心单据,其金额与信用证条款不符,导致整个单据集合不符合信用证条款的要求。

3. 关于被告是否有权以单证不符为由拒付货款的问题。

法院认为,根据《中华人民共和国合同法》第123条的规定,当事人应当按照约定的方式履行自己的义务。

信用证法律制度案例分析(3篇)

第1篇一、背景介绍随着全球化进程的加快,国际贸易日益频繁,信用证作为一种国际贸易支付方式,在保障交易安全、促进贸易发展等方面发挥着重要作用。

然而,在实际操作中,信用证法律制度也存在一定的风险和争议。

本文将以某国际贸易纠纷案为例,分析信用证法律制度的相关问题。

二、案情简介某市一家外贸公司(以下简称“原告”)与某国一家外商(以下简称“被告”)签订了一份货物买卖合同,约定原告向被告出口一批货物,总价为100万美元。

合同约定采用信用证结算方式,信用证由被告所在国的银行(以下简称“开证行”)开具。

货物出口后,原告按照信用证要求提交了单据,但开证行以单据不符为由拒绝付款。

原告认为,其提交的单据符合信用证要求,开证行无权拒绝付款。

被告也认为原告提交的单据符合信用证要求,要求开证行履行付款义务。

开证行则认为,原告提交的单据存在不符点,根据信用证条款,有权拒绝付款。

三、法律分析1. 信用证的性质信用证是一种由银行开立的、载有开证行对受益人付款承诺的书面文件。

根据《中华人民共和国民法典》第四百二十一条规定,信用证是一种独立、自足的文件,不受买卖合同的约束。

2. 信用证条款的效力根据《中华人民共和国民法典》第四百二十二条,信用证条款具有法律效力,各方当事人应严格遵守。

在本案中,原告提交的单据与信用证条款存在不符点,开证行有权根据信用证条款拒绝付款。

3. 信用证欺诈根据《中华人民共和国民法典》第四百二十三条,信用证欺诈是指受益人、议付行、保兑行或者开证行,在信用证交易中,故意制造虚假单据、隐瞒真实情况,骗取开证行付款的行为。

在本案中,原告提交的单据与信用证条款存在不符点,但并未构成信用证欺诈。

4. 开证行的责任根据《中华人民共和国民法典》第四百二十四条,开证行在信用证交易中,对受益人负有付款义务。

在本案中,开证行以单据不符为由拒绝付款,但根据信用证条款,其无权拒绝付款。

四、案例分析结论1. 原告提交的单据与信用证条款存在不符点,开证行有权根据信用证条款拒绝付款。

使用信用证法律风险案例(3篇)

第1篇一、引言随着我国经济全球化进程的加快,国际贸易活动日益频繁,信用证作为一种国际贸易结算方式,因其安全性、便捷性等优点,被广泛应用于国际货物买卖中。

然而,在信用证结算过程中,由于法律风险的存在,常常引发各种纠纷。

本文以某国际贸易纠纷案为例,分析信用证法律风险,并提出相应的防范措施。

二、案例背景2018年,我国某出口公司与外国某进口公司签订了一份国际货物买卖合同,约定采用信用证结算方式。

合同签订后,出口公司按照约定将货物装船,并向银行提交了符合信用证条款的单据。

然而,在出口公司提交单据后,银行以单据不符为由拒绝付款。

出口公司遂向法院提起诉讼,要求银行承担付款责任。

三、案例分析(一)信用证法律风险1.单据不符风险在信用证结算过程中,单据不符是导致法律风险的主要原因。

单据不符可能包括单据内容与信用证条款不符、单据之间互相矛盾、单据与货物实际不符等。

在本案中,银行以单据不符为由拒绝付款,即属于单据不符风险。

2.欺诈风险在信用证结算过程中,可能存在欺诈行为,如伪造单据、虚构交易等。

欺诈行为会导致出口公司无法收回货款,甚至遭受经济损失。

在本案中,虽然未涉及欺诈行为,但信用证结算本身存在欺诈风险。

3.法律适用风险信用证结算涉及多个国家和地区,不同国家法律对信用证的规定可能存在差异,导致法律适用风险。

在本案中,我国法院将适用我国《中华人民共和国民法典》的相关规定。

(二)案例分析1.单据不符风险在本案中,出口公司提交的单据与信用证条款存在不符,导致银行拒绝付款。

这提示我们在信用证结算过程中,应严格审查信用证条款,确保单据符合要求。

2.欺诈风险虽然本案未涉及欺诈行为,但信用证结算本身存在欺诈风险。

出口公司应加强风险管理,提高对欺诈行为的识别能力。

3.法律适用风险本案中,我国法院将适用我国《中华人民共和国民法典》的相关规定。

这提示我们在信用证结算过程中,应关注法律适用问题,确保自身权益。

四、防范措施1.加强信用证审查在签订合同前,出口公司应仔细审查信用证条款,确保单据符合要求。

信用证FOB条款的单据处理技巧案例分析

信用证FOB条款的单据处理技巧案例分析原案例:我司出口,FOB对方指定货代,100% L/C AT SIGHT 对方货代没有在指定的时间内取得舱位,致使我方过装期,虽然在合同里有相应条款做规定,但要求赔偿却很难,(如果客户是故意的),此时的L/C是否已失去银行信用,因我司大货已完成,只能靠客户的商业信用继续交易?我司可否要自己的货代办理订仓配船适宜,以免造成议付单据的不符点(不取得客户的同意?),如何在此种情况下更好的降低我方的风险?分析与点评:以信用证方式结算做FOB条款,为不至影响结汇,在合同和信用证的有关单据约定方面应该注意处理的技巧。

因为信用证是要约定一个最迟装运期、交单日期和信用证的有效期的,那么由于是做FOB条款,如果订舱等手续由买方或其指定的货代来安排,且合同和信用证中约定的交货凭证是提单或其副本(或复印件)的话,那么一旦买方或其指定的货代没有在指定的时间内订到舱位和装运货物(不论是有意还是无意),就不能向出口商出具提单或其副本(或复印件),则会使出口商因不能取得这一装运文件而不能按信用证规定交单议付,从而造成不能实现收汇的风险。

所以,以信用证方式结算做FOB条款,在合同和信用证的有关交货凭证,应以货交买方指定的货代为凭,即用买方指定的货代的收货证明为凭。

也就是卖方将货物交到买方指定的货代的处置之下后,比如该货代指定的仓库或指定的码头,由该被指定的货代向卖方出具收妥卖方按合同约定交来的货物的收货证明。

卖方凭此及其它信用证约定的单据,如发票、装箱单、原产地证等向议付行交单议付。

这样不论买方是否订到舱位,是否实际装运等均不再影响卖方按期交单议付。

因此,以信用证方式结算做FOB条款,为避免因买方或其指定的货代没有在指定的时间内订到舱位和装运货物(不论是有意还是无意)而影响结汇,在合同和信用证一定要约定以买方指定的货代的收货证明代替提单或其副本或复印件作为交货凭证来议付。

这是避免风险和陷阱的关键所在!!!再问:我想了解的是如何解决以下情况同时存在: 1.接受了信用证,完成了大货生产,但因客户原因过了L/C的最迟装期,不能倒签提单,此时提交的单据出现明显的不符点,对方银行拒付; 2.而且客户是故意要压价,不同意修改L/C,在银行收到单据后拒绝付单;3.在开出L/C之前,客户已设计好圈套;以上是做FOB出口时的困惑,我认为此时客户开出的信用证已不在有银行的信用做付款保证,而仅仅靠客户的商业信用做保证,大家认为呢?有什么好的方法解决此种情况,假如客户是恶意的?再分析与在点评:我前面的答复仔细看过没有?我已经写得再清楚不过了:因为信用证是要约定一个最迟装运期、交单日期和信用证的有效期的,那么由于是做FOB条款,如果订舱等手续由买方或其指定的货代来安排,且合同和信用证中约定的交货凭证是提单或其副本(或复印件)的话,那么一旦买方或其指定的货代没有在指定的时间内订到舱位和装运货物(不论是有意还是无意),就不能向出口商出具提单或其副本(或复印件),则会使出口商因不能取得这一装运文件而不能按信用证规定交单议付,从而造成不能实现收汇的风险。

信用证法律风险案例(3篇)

第1篇一、案例背景某年,我国某进出口公司(以下简称“甲公司”)与印度某进出口公司(以下简称“乙公司”)签订了一份买卖合同,约定甲公司向乙公司出口一批货物,总价为100万美元。

双方约定采用信用证结算方式,甲公司需在收到信用证后的一定时间内提交单据,乙公司收到单据后进行审核,审核无误后支付货款。

二、案情简介1. 信用证开具甲公司收到乙公司开具的信用证后,按照信用证的要求备货、装船,并在规定时间内向银行提交了符合信用证要求的单据。

2. 银行拒付银行在审核甲公司提交的单据时,发现单据中有一项货物描述与信用证不符,认为甲公司提交的单据存在重大不符点,因此拒绝付款。

3. 纠纷产生甲公司认为,虽然单据中有一项货物描述与信用证不符,但该项不符点并不影响货物的整体品质,且甲公司在签订合同时并未明确约定货物描述必须与信用证完全一致。

因此,甲公司认为银行拒付属于无理拒付,要求银行支付货款。

乙公司则认为,信用证是国际贸易中的一种支付方式,甲公司提交的单据必须与信用证完全一致,否则银行有权拒付。

乙公司还指出,甲公司在签订合同时已经明确约定采用信用证结算方式,应遵守信用证的约定。

4. 法律争议本案中,甲公司与乙公司就信用证的法律风险产生了争议,主要涉及以下法律问题:(1)信用证的法律地位和效力(2)单据不符点的认定标准(3)银行拒付的法律依据三、案例分析1. 信用证的法律地位和效力信用证是国际贸易中的一种支付方式,其法律地位和效力在各国法律中均有明确规定。

根据《联合国国际贸易结算法》(UCP 600)第2条的规定,信用证是一项独立于买卖合同的约定,银行在信用证项下承担第一性的付款责任。

因此,信用证的法律地位高于买卖合同,甲公司必须按照信用证的要求提交单据。

2. 单据不符点的认定标准关于单据不符点的认定标准,各国法律和惯例存在一定差异。

在我国,根据《中华人民共和国合同法》和《中华人民共和国商业银行法》的相关规定,银行在审核单据时,应严格按照信用证的要求进行,对于单据中的不符点,应认定为实质性不符点。

信用证法律案例(3篇)

第1篇案情简介:XX国际贸易公司(以下简称“XX公司”)是一家从事进出口贸易的企业。

2019年,XX公司与国外供应商ZZ公司签订了一份进口合同,约定进口一批货物。

为保障交易安全,双方同意采用信用证方式进行结算。

XX公司向YY银行(以下简称“YY银行”)申请开立了一份以ZZ公司为受益人的信用证。

根据信用证条款,货物装运后,ZZ公司应向YY银行提交包括发票、提单、装箱单等单据,YY银行在审核无误后支付货款。

然而,在货物装运过程中,ZZ公司涉嫌欺诈,其提交的单据存在虚假记载,导致XX公司遭受重大经济损失。

XX公司认为YY银行在开立信用证时未尽到审查义务,导致其遭受损失,遂将YY银行诉至法院,要求YY银行承担赔偿责任。

法院审理过程:1. 立案审查:法院受理了XX公司的起诉,并依法进行了立案审查。

2. 证据交换: XX公司提交了与YY银行签订的信用证合同、货物合同、货物装运单据、与ZZ公司的往来函件等证据,证明YY银行未尽到审查义务,导致其遭受损失。

YY银行则辩称,其已尽到审查义务,且在开立信用证时已尽到最大努力,不应承担赔偿责任。

3. 庭审辩论:在庭审过程中,双方就信用证的审查义务、欺诈行为的认定、损失赔偿等问题进行了辩论。

4. 鉴定意见:法院依法委托鉴定机构对相关单据进行鉴定,鉴定结论认为ZZ公司提交的单据存在虚假记载。

5. 判决结果:法院经审理认为,YY银行在开立信用证时,未尽到审查义务,导致XX公司遭受损失,应承担相应的赔偿责任。

据此,法院判决YY银行赔偿XX公司经济损失人民币XX万元。

法律分析:1. 信用证的审查义务:根据《中华人民共和国民法典》第五百一十二条规定,信用证的开证行应当按照开证申请人的要求,在合理的时间内,审查受益人提交的单据,并在单据符合信用证条款的情况下,按照信用证的约定支付货款。

2. 欺诈行为的认定:根据《中华人民共和国民法典》第五百一十三条规定,欺诈行为是指受益人在提交单据时,故意隐瞒、伪造、变造、篡改、遗漏或者提供虚假单据,以达到骗取开证行支付货款的目的。

信用证案例分析

信用证案例分析在国际贸易中,信用证作为一种重要的支付方式,为买卖双方提供了一定的保障。

然而,由于其涉及的环节众多,操作复杂,也常常会引发各种问题和纠纷。

下面我们将通过几个实际的案例来深入分析信用证的相关问题。

案例一:单证不符导致的拒付某出口企业向国外买方出口一批货物,合同约定以信用证方式结算。

信用证规定了一系列的单证要求,包括提单、商业发票、装箱单、质检报告等。

然而,当出口企业向银行交单时,银行发现商业发票上的货物描述与信用证的要求存在细微差异,尽管货物本身并无问题,但银行根据“单证严格相符”的原则,拒绝付款。

在这个案例中,虽然货物质量和数量都符合合同要求,但由于单证上的小差错,导致了银行拒付。

这就提醒了出口企业,在准备信用证所需单证时,必须要严格按照信用证的要求,一字一句地仔细核对,确保单证的准确性和一致性。

任何微小的不符点都可能被银行抓住,从而影响收款。

案例二:信用证的软条款陷阱_____公司与国外买方签订了一份信用证支付的合同。

信用证中规定,货物必须在买方代表检验合格并签署检验报告后才能发货。

这看似是一个正常的条款,但实际上是一个“软条款”。

因为买方代表是否及时检验、检验标准是否合理等都完全由买方掌控,出口企业处于非常被动的地位。

结果,买方代表故意拖延检验时间,导致货物无法按时发货,出口企业不仅面临违约的风险,还可能遭受货物积压的损失。

这个案例揭示了信用证中“软条款”的潜在风险。

出口企业在签订信用证合同时,一定要仔细审查条款,对于那些赋予买方过多控制权、条件含糊不清或者无法由出口企业自身控制的条款,要坚决要求修改或删除,以免陷入被动局面。

案例三:开证行的信用风险一家国内企业与国外买方签订了合同,买方通过其所在国的一家银行开出了信用证。

在货物发运并提交单证后,开证行却以各种理由拖延付款,甚至最后声称资金紧张,无法履行付款义务。

这让出口企业陷入了困境,虽然货物已经发出,但货款却迟迟无法收回。

这个案例凸显了开证行信用的重要性。

信用证业务案例解析分析

信用证业务案例分析一、案情背景业务类型:信用证结算开证行:I银行开证申请人:A公司受益人:B公司寄单行:N银行信用证类型:不可撤销即期信用证案情经过2008年6月10日,N银行收到I银行开来的信用证,并将此信用证通知给受益人B公司。

信用证显示出口商品为“NYLON COAT”。

11月24日,B公司来N银行交单,单据包含全套海运提单,经N银行审核发现单据存在不符点,当日N银行获得B公司书面不符点确认授权后单寄I银行索汇。

12月5日,N银行在收到I银行的拒付电文及时通知了B公司。

而12月10日,B公司却告知N银行此套单据项下货物已被A公司凭开证行I银行出具的提货担保书提走,此时B公司仍未收到货款,当天N银行向I银行发出查询。

12月11日,I银行回复不符点未被接受。

当日,受益人B公司立即指示N银行发报要求I银行退单。

其后经N银行多次发报催促的情况下,于1月4日N 银行最终才收到退回的全套单据,并在核对无误后交还给B 公司。

案情分析:二、案情背景业务类型:信用证结算开证行:I银行开证申请人:A公司通知行:A银行议付行:N银行受益人:B公司信用证类型:不可撤销即期议付信用证案情经过国内B公司与日本A公司成交一笔香菇出口贸易,A公司于2008年2月份委托日本I银行开出一份不可撤销即期议付信用证,通过A银行通知B公司。

由于B公司大部分业务在N 银行办理,因此2008年3月14日持信用证及相关单据到N银行交单议付。

信用证部分条款规定如下:1300公斤香菇,从上海装运至日本大阪,最迟装运期2008年3月10日。

不许分批装运和转运等。

N银行审核单据无误后,按信用证要求邮寄单据索汇。

2008年3月21日,N银行收到日本I银行拒付通知,提出以下不符点:1、信用证规定总数量1500公斤不许分批装运,但所提交提单只装1300公斤,不符合信用证规定。

2.信用证规定不许转运,但你方所提交的提单上记载有将转运的字样,故不符合信用证要求。

信用证案例分析

信用证案例分析(附参考答案)国际结算2009-10-31 19:56:58 阅读1752 评论0 字号:大中小订阅1、我某公司与外商按CIF条件签订一笔大宗商品出口合同,合同规定装运期为8月份,但未规定具体开证日期。

外商拖延开证,我方见装运期快到,从7月底开始,连续多次电催外商开证。

8月5日,收到开证行的简电通知,我方因怕耽误装运期,即按简电办理装运。

8月28日,我方才收到信用证证实书,该证实书对有关单据作了与合同不符的规定。

经办人审证时未予注意,交银行议付时,银行也未发现,开证行即以单证不符为由,拒付货款。

你认为,我方应从此事件中吸取哪些教训?答:教训:1)在签订合同时,不仅要规定装运日期,还必须规定好信用证的开证日期。

信用证下,出口方先备货,等进口方开来信用证并审核无误时才发货,所以如果不规定开证日期,进口方拖延开证,甚至超过合同的装运日期,出口方只会处于被动地位。

2)信用证是一项纯单据业务,审核信用证时要做到“单单一致,单证一致”。

我方收到信用证证实书,该证实书对有关单据作了与合同不符的规定。

但经办人审证时未予注意,交银行议付时,议付行也未发现。

业务员在审证时应做到“单单一致,单证一致”。

2、我某出口企业与某外商按CIF某港口、即期信用证方式付款的条件达成交易,出口合同和收到的信用证均规定不准转运。

我方在信用证有效期内将货物装上直驶目的港的班轮,并以直运提单办理了议付,国外开证行也凭议付行提交的直运提单付了款。

承运船只驶离我国途经某港时,船公司为接载其他货物,擅自将我方托运的货物卸下,换装其他船舶继续运往目的港。

由于中途耽搁,加上换装的船舶设备陈旧,使抵达目的港的时间比正常直运船的抵达时间晚了两个多月,影响了买方对货物的使用。

为此,买方向我出口企业提出索赔,理由是我方提交的是直运提单,而实际上是转船运输,是弄虚作假行为。

我方有关业务员认为,合同用的是CIF贸易术语,船舶的舱位是我方租订的,船方擅自转船的风险理应由我方承担。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

信用证条款分析实例

必选20 DOCUMENTARY CREDIT NUMBER(跟单信用证号码)

可选23 REFERENCE TO PRE-ADVICE(预先通知号码)

如果信用证是采取预先通知的方式,该项目内应该填入"PREADV/",再加上预先通知的编号或日期。

必选27 SEQUENCE OF TOTAL(电文页次)

可选31C DATE OF ISSUE(开证日期)

如果这项没有填,则开证日期为电文的发送日期。

必选31D DATE AND PLACE OF EXPIRY(信用证有效期和有效地点)

该日期为最后交单的日期。

信用证的有效期限是受益人向银行提交单据的最后日期。

受益人应在有效期限日期之前或当天向银行提交信用证单据。

有效地点是受益人在有效期限内向银行提交单据的地点。

国外开来的信用证一般规定有效地点在我国国内,如果有效地点在国外,受益人(出口商)要特别注意,一定要在有效期限之前提前交单(港、澳、新、马等近洋国家或地区提前7天左右;远洋国家或地区提前10-15天),以便银行在有效期限之内将单据寄到有效地点的银行。

如果有效地点在国外,最好建议将其修改在国内。

如果信用证未列明有效地点,则应立即要求开证行进行确认。

如果开证行始终不予答复,则应视同有效地点在我国国内。

必选32B CURRENCY CODE, AMOUNT(信用证结算的货币和金额)

可选39A PERCENTAGE CREDIT AMOUNT TOLERANCE(信用证金额上下浮动允许的最大范围)

该项目的表示方法较为特殊,数值表示百分比的数值,如:5/5,表示上下浮动最大为5%。

39B与39A不能同时出现。

可选39B MAXIMUM CREDIT AMOUNT(信用证最大限制金额)

39B与39A不能同时出现。

可选39C ADDITIONAL AMOUNTS COVERED(额外金额)

表示信用证所涉及的保险费、利息、运费等金额。

必选40A FORM OF DOCUMENTARY CREDIT(跟单信用证形式)

跟单信用证有六种形式:

(01)IRREVOCABLE(不可撤销跟单信用证)

(02)REVOCABLE(可撤销跟单信用证)

(03)IRREVOCABLE TRANSFERABLE(不可撤销可转让跟单信用证)

(04)REVOCABLE TRANSFERABLE(可撤销可转让跟单信用证)

(05)IRREVOCABLE STANDBY(不可撤销备用信用证)

(06)REVOCABLE STANDBY(可撤销备用信用证)

必选41a A V AILABLE WITH...BY...(指定的有关银行及信用证兑付的方式)

(01)指定银行作为付款、承兑、议付。

(02)兑付的方式有5种:

BY PAYMENT(即期付款);

BY ACCEPTANCE(远期承兑);

BY NEGOTIATION(议付);

BY DEF PAYMENT(迟期付款);

BY MIXED PAYMENT(混合付款)。

(03)如果是自由议付信用证,对该信用证的议付地点不做限制,该项目代号为:41D,内容为:ANY BANK IN...

可选42a DRAWEE(汇票付款人)必须与42C同时出现。

可选42C DRAFTS AT...(汇票付款日期)

必须与42a同时出现。

可选42M MIXED PAYMENT DETAILS(混合付款条款)

可选42P DEFERRED PAYMENT DETAILS(迟期付款条款)

可选43P PARTIAL SHIPMENTS(分装条款)

表示该信用证的货物是否可以分批装运。

可选43T TRANSSHIPMENT(转运条款)

表示该信用证是直接到达,还是通过转运到达。

可选44A LOADING ON BOARD/DISPA TCH/TAKING IN CHARGE AT/FORM(装船、发运和接收监管的地点)

可选44B FOR TRANSPORTA TION TO...(货物发运的最终地)

可选44C LATEST DA TE OF SHIPMENT(最后装船期)

装船的最迟的日期。

44C与44D不能同时出现。

可选44D SHIPMENT PERIOD(船期)

44C与44D不能同时出现。

可选45A DESCRIPTION OF GOODS AND/OR SERVICES(货物描述)

货物的情况、价格条款。

可选46A DOCUMENTS REQUIRED(单据要求)

各种单据的要求

可选47A ADDITIONAL CONDITIONS(特别条款)

可选48 PERIOD FOR PRESENTA TION(交单期限)

表明开立运输单据后多少天内交单。

必选49 CONFIRMATION INSTRUCTIONS(保兑指示)

其中CONFIRM :要求保兑行保兑该信用证;

MAY ADD :收报行可以对该信用证加具保兑;

WITHOUT :不要求收报行保兑该信用证;

必选50 APPLICANT(信用证开证申请人)

一般为进口商。

可选51a APPLICANT BANK(信用证开证的银行)

可选53A REIMBURSEMENT BANK(偿付行)

可选57a "ADVISE THROUGH" BANK(通知行)

必选59 BENEFICIARY(信用证的受益人)

一般为出口商。

可选71B CHARGES(费用情况)

表明费用是否有受益人(出口商)出,如果没有这一条,表示除了议付费、转让费以外,其他各种费用由开出信用证的申请人(进口商)出。

可选72 SENDER TO RECEIVER INFORMA TION(附言)

可选78 INSTRUCTION TO THE PAYING/ACCEPTING/NEGOTIATING BANK(给付款行、承兑行、议付行的指示)

2.信用证修改(MT707)

必选20 SENDER'S REFERENCE(信用证号码)

必选21 RECEIVER'S REFERENCE(收报行编号)

发电文的银行不知道收报行的编号,填写"NONREF"。

可选23 ISSUING BANK'S REFERENCE(开证行的号码)

可选26E NUMBER OF AMENDMENT(修改次数)

该信用证修改的次数,要求按顺序排列。

可选30 DATE OF AMENDMENT(修改日期)

如果信用证修改没填这项,修改日期就是发报日期。

可选31C DATE OF ISSUE(开证日期)

如果这项没有填,则开证日期为电文的发送日期。

可选31E NEW DA TE OF EXPIRY(信用证新的有效期)

信用证修改的有效期。

可选32B INCREASE OF DOCUMENTARY CREDIT AMOUNT

(信用证金额的增加)

可选33B DECREASE OF DOCUMENTARY CREDIT AMOUNT(信用证金额的减少)

可选34B NEW DOCUMENTARY CREDIT AMOUNT AFTER AMENDMENT(信用证修改后的金额)

可选39A PERCENTAGE CREDIT AMOUNT TOLERANCE(信用证金额上下浮动允许的最大范围的修改)

该项目的表示方法较为特殊,数值表示百分比的数值,如:5/5,表示上下浮动最大为5%。

39B与39A不能同时出现。

可选39B MAXIMUM CREDIT AMOUNT(信用证最大限制金额的修改)

39B与39A不能同时出现。

可选39C ADDITIONAL AMOUNTS COVERED(额外金额的修改)

表示信用证所涉及的保险费、利息、运费等金额的修改。

可选44A LOADING ON BOARD/DISPA TCH/TAKING IN CHARGE AT/FORM(装船、发运和接收监管的地点的修改)

可选44B FOR TRANSPORTATION TO...(货物发运的最终地的修改)

可选44C LATEST DA TE OF SHIPMENT(最后装船期的修改)修改装船的最迟的日期。

44C与44D不能同时出现。

可选44D SHIPMENT PERIOD(装船期的修改)

44C与44D不能同时出现。

可选52a APPLICANT BANK(信用证开证的银行)

必选59 BENEFICIARY(BEFORE THIS AMENDMENT)(信用证的受益人)

该项目为原信用证的受益人,如果要修改信用证的受益人,则需要在79 NARRA TIVE (修改详述)中写明。

可选72 SENDER TO RECEIVER INFORMA TION(附言)

/BENCON/ :要求收报行通知发报行受益人是否接受该信用证的修改;

/PHONBEN/ :请电话通知受益人(列出受益人的电话号码);

/TELEBEN/ :用快捷有效的电讯方式通知受益人。

可选78 NARRA TIVE(修改详述)

详细的修改内容。