个人所得税的税收筹划(ppt 47页)

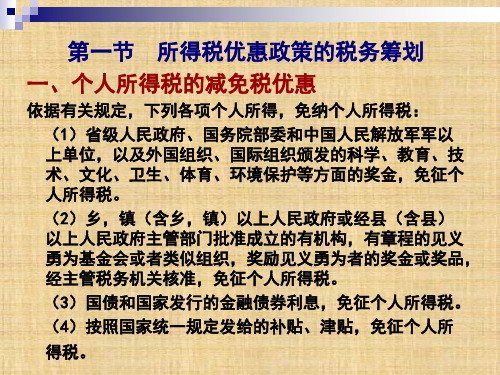

个人所得税的税务筹划培训课件

个人所得税的税务筹划培训课件1. 概述个人所得税是指个人根据国家税法规定的收入,按照一定比例纳税的税款。

个人所得税的税务筹划是指根据国家税收政策和法规,在合法合规的前提下,通过合理的税务安排和筹划,降低个人所得税的负担,实现税收优化和合理合理合法际的目的。

2. 个人所得税的基本知识2.1 个人所得税的征收范围个人所得税的征收范围包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息、股息红利所得、财产租赁所得、财产转让所得等。

2.2 个人所得税的税率和速算扣除数个人所得税的税率采用累进税率制,根据应纳税所得额不同,分为不同的税率档次。

同时,根据不同的纳税人员,有不同的速算扣除数。

2.3 个人所得税的申报和缴纳个人所得税的申报和缴纳分为月度申报和缴纳、季度申报和缴纳以及年度申报和缴纳。

纳税人需按时如数申报和缴纳个人所得税。

3. 个人所得税的税务筹划技巧3.1 合理利用税收优惠政策个人应合法合规地利用国家提供的税收优惠政策,如子女教育、住房贷款利息等,以降低个人所得税的负担。

3.2 合理调整收入结构个人可采取适当的收入调整措施,如增加收入中的非工资薪金所得比例,减少工资薪金所得比例,以降低个人所得税的征收标准。

3.3 合理安排个人负债个人可以通过合理安排个人负债情况,如合理分摊个人税负、降低利息支出等,以减少个人所得税的负担。

4. 个人所得税的风险防控4.1 遵纪守法,合规纳税个人应严格遵循国家税法规定,合规纳税,不得采取任何违法逃税手段。

4.2 注意个人所得税的申报和缴纳时限个人在申报和缴纳个人所得税时,应注意申报和缴纳的时限,避免滞纳金的产生。

4.3 注意个人所得税政策的变动个人应关注国家个人所得税政策的变动,及时调整税务筹划和安排,以避免因政策变动产生风险。

5. 个人所得税的税务筹划案例5.1 案例一:合理安排工资薪金所得某个人通过将一部分工资薪金分拆为劳务报酬所得或特许权使用费所得,减少其工资薪金所得的比例,从而降低个人所得税的征收标准。

第9章 个人所得税的税收筹划 《税收筹划》PPT课件

对企事业单位 承包承租经营

所得

应纳税所得额 =纳税年度收入总额 —必要费用(每月

2000元)

额累计 税率

计税方 法

计税公式

按月计 税

应纳税额 =应税所得 按年计 ×适用税率 算分月 —速算扣除 缴纳 数

按年计 算分次 缴纳

应税项目及计算方法(2)

现

行

及 基 本 计 算 方 法

个 人 所 得 税 的 应 税

应纳税所得额= 7 431.25 - 2 229.38 =5 201.87(元)

应纳所得税税额=5 201.87 ×20%-555=485.37(元) 第四步,已代扣个人所得税=7 431.25 -6 500=931.25(元) 第五步,可获退税额=931.25-485.37=445.88(元)

9.5.3捐赠超过扣除限额时可以分期捐赠

第一步,应将赵先生的10 000元税后所得换算为税前所得

税前应纳税所得额=(10 000-3 500-555)÷(1-20%)=7 431.25(元)

第二步,应计算赵先生的捐赠可以在所得税税前扣除的限额,即:

税前扣除限额= 7 431.25 ×30%=2 229.38(元)

第三步,计算赵先生2014年2月实际应缴纳的个人所得税。

协议由对方支付有关的交易费用或税 金

要求对方报销一定的资料费等费用, 也可以降低应纳税所得额。

例:马教授经常应邀到外地讲学,并获得一定的劳务报酬 收入。某月,一外地机构又邀请马教授前去讲学。对方提 出,本次马教授讲学的报酬为6 000元,交通、食宿等费 用由马教授自理。经估算,这些费用约为2 000元。

9.4劳务报酬所得中的个人所得税筹划

规 只有一次性收入:以取得该项收入为一次; 定 同一事项连续取得收入:以一个月内取得的收入为一次

第十章 个人所得税的税务筹划 《税务筹划》PPT课件

(5)从我国境外的公司、企业以及其他经济组 织或者个人取得的利息、股息、红利所得。

五、利用年金递延纳税进行税务筹划

《关于企业年金 职业年金个人所得税有关问题的通知》 (财税〔2013〕103号)规定,自2014年1月1日起,企事 业单位根据国家有关政策规定的办法和标准,为在本单位 任职或者受雇的全体职工缴付的企业年金或职业年金(以 下统称年金)单位缴费部分,在计入个人账户时,个人暂 不缴纳个人所得税;个人根据国家有关政策规定缴付的年 金个人缴费部分,在不超过本人缴费工资计税基数的4% 标准内的部分,暂从个人当期的应纳税所得额中扣除。超 过本规定的标准缴付的年金单位缴费和个人缴费部分,应 并入个人当期的工资、薪金所得,依法计征个人所得税。

(1)程某各项所得的捐赠扣除限额分别为:

工资、薪金所得的捐赠扣除限额=(5000-3500) ×30%=450(元)

偶然所得的捐赠扣除限额=9000×30%=2700 (元)

稿酬所得的捐赠扣除限额=10000×(1-20%) ×30%=2400(元)

劳务报酬所得的捐赠扣除限额=50000×(120%)×30%=12000(元)

此时各项所得的应纳个人所得税税额如下:

劳务报酬所得应纳个人所得税税额=﹝50000× (1-20%)-12000﹞×30%-2000=6400(元)

偶然所得应纳个人所得税税额=(9000-2700) ×20%=1260(元)

教学课件第七章个人所得税的税收筹划

案例7-1

某企业职工甲和乙,甲2001年取得每月工资 收入600元;乙取得每月工资收入1200元。 甲和乙的全年奖金12000元。请问:企业应 在年中每月发放奖金,或在年终一次性发 放奖金?

解答

一次性年终发放奖金,则全年应纳税款: 甲=(12000-200)×20%-375=1625(元) 乙=(1200-800)×5%×12+12000×20%-375 =2265(元)

入不超过四千元的,减除费用八百元;四千元以 上的,减除百分之二十的费用,其余额为应纳税 所得额。 对畸高劳务的征税:加成征收 同一项目分次取得:属于一次性收入的,以取得 该项收入为一次;属于同一项目连续性收入的, 以一个月内取得的收入为一次。 同一项目不同人共同取得:两个或者两个以上的 个人共同取得同一项目收入的,应当对每个人取 得的收入分别按照税法规定减除费用后计算纳税。

方案二:该财产作为个人的财产,则该企业应纳 个人所得税=45000×30%-4250=9250(元); 个人缴纳财产转让个人所得税=6000×20%= 1200(元)

企业与个人共缴纳个人所得税10450元

方案二:明年转让该项资产,则该企业应纳个人 所得税=(30000+6000)×30%-4250=6550 (元)

学习目标

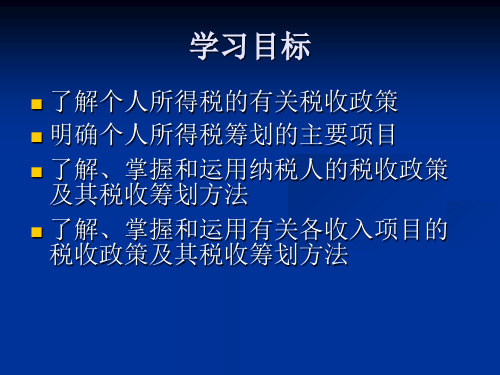

了解个人所得税的有关税收政策 明确个人所得税筹划的主要项目 了解、掌握和运用纳税人的税收政策

及其税收筹划方法 了解、掌握和运用有关各收入项目的

税收政策及其税收筹划方法

第一节 纳税人身份的税收筹划

一、关于纳税人有关税收政策的规定:第 一条:居民纳税人和非居民纳税人

二、居民纳税人和非居民纳税人的纳税义 务:第六条、第七条

第一种方案比第二种方案节税80元

纳税筹划第7章-个人所得税的税收筹划PPT课件

36

个体工商户所得的纳税筹划

增加费用支出 分散、推后收益实现

合理使用存货计价方法 费用合理分摊 合理安排预缴税款

2020/3/22

37

合理利用税收优惠政策

优惠政策的有关规定

免税项目

部以上单位发放的奖金 国债利息 按照国家统一规定发放的补贴、冿贴 福利费、抚恤费、救济金 保险赔款 军人转业费、复员费 按照国家统一规定缴付的基金

2

通过人员的住所(居住地)变动降低税收负担

迁出某一国,但又不在任何地方取得住所

通过人员的流动降低税收负担

在任何一个停留时间很短,避免成为纳税人 将财产或收入留在低税区,自己到高税负但费用低的

地方去消费

3

企业所得税纳税义务人与个体工商户、个人独资 企业的选择

有限责任制、个人独资、合伙制企业的利弊

150 000×(1-20%)×20%×(1-30%)=16 800(元) 实际税后收入为:150 000-16 800=133 200(元)

通过以上计算得知,第二方案比第一方案 节税5 600元(133 200-127 600)。

2020/3/22

20

提供假期旅游津贴 提供福利设施

纳税项目转换与选择的筹划

对经营成果不拥有所有权,仅按合同规定取 得一定所得的,按工资、薪金所得征收个人 所得税

只向发包方、出租方交纳一定费用后经营成 果可以自由支配的,按5%-35%五级超额累进 税率的承包经营、承租经营所得征收个人所 得税

2020/3/22

6

对实际经营期不满 1 年的,个体 工商户应将其换算成全年所得, 确定税率;承包所得以其实际承 包、承租经营的月数作为一个纳 税年度计算纳税

第7章 个人所得税的税收筹划

【精品】个人所得税的纳税筹划汇总PPT文档共46页

16、自己选择的路、跪着也要把它走 完。 17、一般情况下)不想三年以后的事, 只想现 在的事 。现在 有成就 ,以后 才能更 辉煌。

18、敢于向黑暗宣战的人,心里必须 充满光 明。 19、学习的关键--重复。

20、懦弱的人只会裹足不前,莽撞的 人只能 引为烧 身,只 有真正 勇敢的 人才能 所向披 靡。

拉ቤተ መጻሕፍቲ ባይዱ

60、生活的道路一旦选定,就要勇敢地 走到底 ,决不 回头。 ——左

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、纳税义务人 依据住所和居住时间两个标准,区分为居民纳税人和非居民纳税人

(一)居民纳税人(负无限纳税义务,境内外所得) 判定标准:①在中国境内有住所的个人。 ②或在中国境内无住所,但居住满1年的个人 (一次不超过30天,多次累计不超过90天)。

3、为适应改革开放以后出现的公民收入水平差距拉大的情况,调节公民 的收入水平。1986年9月将个人所得税分解为内外两套税制,国务院 发布了适用中国公民的《个人收入调节税暂行条例》,从1987年1月 1日起对个人收入达到应税标准的中国公民征收个人收入调节税。缴 纳此税后,不再缴纳个人所得税。

12

4、1993年10月31日全国人大通过了《关于修改〈中华人民共和国个人所 得税法〉的决定》,该决定自1994年1月1日起施行。自此 实行了统 一的个人所得税法。废止了《个体工商户所得税暂行条例》和《个人 收入调节税暂行条例》;

计税公式

劳务报酬 所得

◆按次纳税; ◇应纳税额=应纳税

稿酬所得

◇每次收入≤4000元, 应纳税所得额

=每次收入额-800元

特许权 ◇每次收入>4000元,

使用费所得

应纳税所得额

所得额×20%;

◆特殊规定:

◇劳务报酬所 ◇劳务报酬所得超额 20%的 得实行超额累 累进加征:

比例 进加征; 应纳税额=应纳税所 税率 ◇稿酬所得减 得额×适用税率-速

我国个人所得税不同与其它国家的特点

• 个人所得税占税收收入的比重较低为6~7%,我国目前个人所得税60 %来源于工薪阶层;属于直接税,纳税人避税愿望尤其强烈;

• 分类征收(综合); • 以个人为单位; • 比例为主,累进为辅; • 费用扣除按取得收入的个人 • 管理—单位代扣代缴

3

第一节 个人所得税基础

第七章 个人所得税的税收筹划

1

案例导入

汪教授经常应邀到全国各地讲课。2010年5月,汪教授与某大学签 约,双方约定由汪教授给该校EDP学员讲课,讲课时间是2天。有关授课 的劳务报酬,双方在合同书上这样写道:“甲方(企业)给乙方(汪教授)支付 讲课费5万元人民币,往返交通费、住宿费、伙食费等一概由乙方自负”, 即往返飞机票5 000元,住宿费3000元,伙食费1 000元,其他费用开支 1 000元。2010年5月,汪教授如期授课。课后该校支付汪教授课酬4万元, 并代扣代缴个人所得税1万元。 ◆应纳个人所得税额=50 000×(1-20%)×30%-2 000=10 000(元)

利息所得和来自非上市公司

=应纳税所得额

股息红利按收入总额为应纳

税所得额

20%的 “合理费用”

例外:来自上市公司的股

息红利减按50%计算应纳 税所得额;

比例 是指卖出财产

税率

时按照规定支 付的有关费用。

×20%

偶然所得Biblioteka 其他所得按收入总额计税, 不扣费用

应纳税额 =每次收入额×20%

7

工资薪金所得个税税率表20080301 返回

8

工资薪金所得个税税率表20110901

级数

全月应纳税 所得额

税率(%)

速算扣除数

1

不超过1,500元

3

0

2

超过1,500元至4,500 元的部分

10

105

3

超过4,500元至9,000 元的部分

20

555

4

超过9,000元至35,000 元的部分

25

1,005

5

超过35,000元至 55,000元的部分

30

2,755

6

超过55,000元至 80,000元的部分

35

5,505

返回

7

超过80,000元的部分 45

13,505

9

个体户生产经营所得个税税率表20110901前

10

个体户生产经营所得个税税率表20110901

级数

全年应纳税所得额

税率(%) 速算扣除数

1

不超过15000元的

5

0

2

超过15000元至30,000元的 部分

应纳税所得额=全年收入总 额—成本、费用以及损失

七级超额 累进税率

按月计税

应纳税额=应纳 税所得额×适用

按年计算 税率—速算扣 分月缴纳 除数

五级超额

对企事业单位承 包承租经营所得

应纳税所得额=纳税年度收 入总额—必要费用(12×每

月3500元)

累进税率

按年计算 分次缴纳

5

征税项目 计税依据及费用扣除 税率 计税方法

《实施细则》,该法当时确定的纳税主体,既包括我国境内工作的 外籍人员,也包括我国公民。但由于我国公民收入普遍偏低,因而 实际的纳税主体主要是在我国境内工作的外籍人员。

2、 1986年1月国务院颁布了《中华人民共和国个体工商户所得税暂行 条例》,并自该年度开始施行。用于稳定国家与个体工商户之间的 分配关系,调节个体工商户与其他居民的收入差距。

(二)非居民纳税人(负有限纳税义务,境内所得) 判定标准:①在中国境内无住所且不居住的个人。 ②在中国境内无住所且居住不满1年的个人。

4

三、税目、计税依据、税率

征税项目

工资薪金 所得

个体户生产 经营所得

计税依据及费用扣除 税率 计税方法 计税公式

应纳税所得额 =月工薪收入-3500元

外籍、港澳台在华人员 及其他特殊人员附加 减除费用1300元

10

750

3

超过30,000元至60,000元的 部分

20

3750

4

超过60,000元至100,000元 的部分

30

9750

5

超过100,000元的部分

35

14750

11

四、

1、1980年9月10日,全国人大通过并颁布了《中华人民共和国个人所 得税法》,并于同年12月经国务院批准,由财政部公布了该法的

征30%; 算扣除数;

=每次收入额×(1-20%)

财产租赁

◇个人出租居

住用房减按 ◇稿酬所得减征: 10%征税 应纳税额=应纳税所

得额×20% ×(1-

所得

30%)

6

征税项目 计税依据及费用扣除 税率 计税方法

计税公式

财产转让 所得

应纳税所得额 =转让收入-财产原值

-合理费用

利息股息 红利所得

应纳税额

汪教授授课税后酬金=50 000-10 000=40 000(元) ◆汪教授往返飞机票5 000元,住宿费3000元,伙食费1 000元,其他费用

开支1 000元。汪教授2天净收入为30 000元。 汪教授实际所得=40 000-10 000=30 000(元)

问题: 该教授应该如何筹划可取得税后收入最大化?2