资产负债表结构变动情况的分析评价

财务报表分析_ 资产负债表分析_83 资产负债表结构分析(1)_

第1页按服务对象资产负债表垂直分析表的编制资产结构与资本结构适应程度的分析评价CONCENTS 资产负债表结构变动情况的分析评价第三节资产负债表垂直分析(上)第2页资产负债表垂直分析表的编制一资产负债表垂直分析表的编制第3页•资产负债表结构反映出资产负债表各项目的相互关系及各项目所占的比重。

•资产负债表垂直分析是通过计算资产负债表中各项目占总资产或权益总额的比重,分析评价企业资产结构和权益结构变动的合理程度。

第4页一资产负债表垂直分析表的编制分析要点:可在全公司进行有奖征集12静态角度:以本期资产负债表为分析对象,分析评价其实际构成情况。

动态角度:将资产负债表的本期实际构成与选定的标准进行对比分析。

第5页资产负债表结构变动情况的分析评价二资产负债表结构变动情况的分析评价第6页•资产负债表结构变动情况的分析评价可从资产结构的分析评价和资本结构的分析评价两大方面进行。

二资产负债表结构变动情况的分析评价第7页资本结构与资产结构资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。

广义的资本结构是指企业全部资本的构成及其比例关系。

企业一定时期的资本可分为债务资本和股权资本,也可分为短期资本和长期资本。

资产结构是指企业进行投资中各种资产的构成比例。

两者相互区别并相互联系。

可在全公司进行有奖征集二资产负债表结构变动情况的分析评价第8页(一)资产结构的分析评价1.从静态角度观察企业资产的配置情况,分析时可通过与行业的平均水平或可比企业资产结构的比较,对企业资产的流动性和资产风险做出判断,进而对企业资产结构的合理性做出评价。

2.从动态角度分析企业资产结构的变动情况,对企业资产结构的稳定性做出评价,进而对企业资产结构的调整情况做出评价。

可在全公司进行有奖征集二资产负债表结构变动情况的分析评价第9页(二)资本结构的分析评价1.从静态角度观察资本的构成,衡量企业的财务实力,评价企业的财务风险,同时结合企业的盈利能力和经营风险,评价其资本结构的合理性。

资产负债表分析报告

资产负债表分析报告1、总量变动及发展趋势分析从资产负债表水平分析表中可以看出,企业无形资产的比重相比年初有了66.76%的增长,表明企业的创新技术和权利也将会给企业带来部份受益。

资产和权益的总量较年初的增幅达到了11.11%,增长的速度是可喜的,如果按照这种发展趋势发展下去,该企业再用几年就可以实现资产总量环比翻一番。

从资产的项目看,流动资产和非流动资产都有所增加,流动资产的增幅较大,表明企业资产的流动性增强,资金营运将会更加的顺畅,非流动资产虽然总量的增幅不大,但是增长点主要集中在固定资产上面,固定资产项目的增长表明了企业生产能力的扩大和生产工艺的提高,将会给企业带来新的利润增长点;同时公司的长期股权投资相比年初增长了58.73%,企业对外的投资增加,风险也会随之增加,如果企业的风险管控较好,也将会使企业的利润增加。

从权益项目来看,负债的总量是减少,所有者权益增加了,表明资产增加的来源全部是通过自有资金增长取得的,不仅如此,通过本期的经营和管理活动,还减轻了企业的债务负担,降低了财务风险。

2、资产结构及其合理性分析从资产负债表的垂直分析表中可以看出,该公司年末的流动资产所占的比重从 31% 增长到了 35%,表明企业资产流动性在增强,偿债能力、支付能力和应变能力有所提高的,虽然非流动资产的比例有所降低,但也占总资产的 65%,它是符合一个创造型企业的基本特征,特别在建工程比例的下降,固定资产的比重有所增长,表明企业前期的投入的在建工程有部份已经完工并投入使用了,表明企业未来的生产能力会得到一定的提高。

债务资本所占的比重明显低于自有资本的,在债务资本内部,短期债务资本和长期债务资本的比重均有不同程度的降低,引起自有资本总量增长、比重提高的原因主要是实收资本的增长,赢余公积和未分配利润的总量与比重也同时在增长,表明企业自有资本的实力是雄厚的,对债务资本的保障程度是比较大的。

3、资本结构及其稳定性分析资本总体结构中资产负债率较低,财务风险相对也不大,资本结构较稳定,财务实力有所增长。

资产负债表分析

资产变动的合理性与效率性分析

Hale Waihona Puke 企业的产量、营业收入、净利润和经营活动现金流量净额均在增加,且净利润 增加幅度较大,说明企业的资产利用效率较高,资金相对节约。

权益资金变动对企业未来经营影响的分析评价

当公司需要资金发展时,可以通过增加或减少负债。投资者追加或收回投资 和留存收益三种方式来解决其资金来源。而不同的选择,对公司未来经营具有 不同的影响,所以需要具体分析资金来源方式的影响,从而做出正确的选择。 一、举债 举债会导致负债比重提高,加重债务负担;造成资金制约,增加财务风险; 导致利息支出增加,财务成果减少。若非迫不得已,最好使用其他的方式。 二、追加投资 可以通过投资人追加投资的方式获得筹资,然而企业投资人及其资本毕竟有 限,并不能完全依赖。而且若运用不当,甚至可能会失去投资人的支持。不过, 投资人追加投资,可以增强企业的财务实力,减轻债务负担,促进企业发展。 三、留存收益 企业的健康发展,并不能总是依赖外部,必须提高自身的“造血”功能。通 过留存收益的方式,为企业提供源源不断的资金来源,促进企业经营步入良性 循环。该企业本期未分配利润为189223万元,比上期增长31%,说明该企业有 防范风险意识。

资产结构的具体分析

1、经营资产与非经营资产的比例关 系 该公司经营资产与非经营资产均 在增长,经营资产的增速低于非经 营资产,说明该公司实际经营能力 有所下降。 2、固流比例 该公司流动资产比重为66.73%, 固定资产比重为18.97%,固流比 例为1:3.5,保守的固流结构,流 动性提高,资产风险降低

从权益角度评价分析

从权益角度分析

该公司负债总额较上年减少了7378万元,减少幅度为5.34%,使权益总额减少了 2.01%;股东权益本期增加了138877万元,增长幅度为60.94%,使权益总额增加了 37.93%。二者合计使总额增加了131500万元,增长幅度为35.91%。 (1)本期权益总额增长主要体现在股东权益的增长,其中资本公积增长幅度最大, 增长了83137万元,幅度为571.35%。 (2)负债的变化主要体现在长期借款和短期借款的变化上。长短期借款均减少 了10000万元。公司本期收入净利润较高,内部资金流转较充足。借款的减少,企 业的偿债压力减少。应付职工薪酬比重大幅增加,说明该公司今年可能大量招工。

资产负债表垂直分析

一.资产负债表结构变动情况的分析评价(1)资产结构的分析评价1从静态方面分析,从表中可以看出本期流动资产占资产比重为62.73%,非流动资产比重为37.27%,可以认为公司的流动性比较强,其中货币资金占总资产的比重为12.35%,存货占总资产的比重为41.55%,长期股权投资占总资产的比重为25.11%.2从动态方面分析,公司流动资产比重比上年增长比上去增加5.76%,非流动资产比去年减少 5.76%,货币资金减少12.09%,存货变动17.78%,长期股权投资减少4.09%公司的资本结构变动较大,增强了公司资本的流动性。

(二)资本结构的分析评价1从静态方面分析,公司负责比重为56.44%,股东权益比重为43.56%,综合公司的行业性质和公司资产的流动性看公司的资产负债比率比较合理。

财务风险较小。

2从动态方面分析,公司负债比例增加了2.98%。

股东权益比重下降了2.98%,说明公司的财务实力下降,财务风险稍有增大。

二,资产结构,负责结构和股东权益结构的具体分析评价1资产结构的具体分析评价(1)公司的经营资产与非经营资产比例关系公司的经营资产中比重比较大的有从上表中可以看出公司的经营资产有所增长,增长3.44%,表明公司的实际经营能力有所增长。

2负债结构的具体分析评价公司2011年度流动负债占权益总额比重为37.27%增长3.86%。

非流动负债占权益总额的比重为19.16%减少0.88。

流动负债说明公司的短期还债压力增大;非流动负债的减少有利于降低公司的资本成本。

3资产结构与资本结构适应程度的分析评价2011年公司流动负债比例为37.27%,非流动负债比例为19.16股东权益比例为43.56%;流动资产的比例为62.73%,非流动资产的比例为37.27%。

数据表明股东权益除满足非流动资产的需要外还满足了部分流动资产的需要可见公司的资产于资本结构为保守结构。

资产负债表垂直分析

山西汾酒资产负债表垂直分析

一、资产负债表结构变动情况的一般分析评价

一资产结构的分析评价

1.从静态方面分析

企业的流动资产占总资产的比重为80.83%,而非流动资产只占了19.17%;从中,可以得出结论:企业的流动性很强,偿债能力强,财务风险小,资产弹性较大;但是流动资产占得比重高,会影响企业的获利能力,流动资产的获利能力较弱,而且大量闲置的资金,也会增加企业的管理成本;

这

;

要地位的是货币资金、存货和固定资产;这些都是生产经营中的主要基础;可以维持企业的生产经营;

2.固定资产与流动资产的比例关系

半年度,企业的流动资产比重为80.83%,固定资产比重为10.72%;固流比例大致为1:7.54;固流比较适中;财务风险与收益持平;上年度的流动资产比例为81.71%,固定资产比重为12.41%,固流比重为1:6.58,固流比重有所上升,进而,收益有所上升,财务风险也有所上升;但是总体来说,固流比例是比较稳定的; 3.流动资产内部结构

从流动资产结构分析表中可以看出,货币资金占有一半以上的份额,所占比重达到了50.22%,说明企业的即时支付能力很强;各种资产的结构比重变化不大,

只有债权资产上升了3.7%,债权资产是其他企业无偿占用本企业的资金,这部分资金的上升,对企业来说是不利的;但是,企业的营业收入上升了44.35%,说明企业的债权资产上升还是合理的;从总体来看,企业的流动资产内部结构是相对稳定的;

(二)负债结构的具体分析评价

1.负债期限结构分析评价

从负债结构分析表中可以总结出,本企业所有的负债都是流动负债,非流动负债为零;流动负债的成本低,风险高,收益大;非流动负债的成本高,风险低,收益小;可见,该企业的负债风险高,收益也高;

2.负债方式结构分析评价

;

;。

资产负债表结构变动情况的分析评价

资产负债表结构变动情况的分析评价(一)资产结构的分析评价(1)从静态方面分析,一般来说,企业流动资产变现能力强,其资产变现风险小;非流动资产变现能力差,其资产风险较大。

所以流动资产比重较大时,企业的流动性强而风险小时,非流动资产资产比重高时,企业资产弹性较差,不利于企业的灵活调度资金,风险较大。

该公司非流动资产2013年比重高达54.53%,2012年的比重50.64%,2011年的比重51.58%,2010年的比重51.76%。

该公司的流动资产2013年的比重45.47%,2012年的比重49.36%,2011年的48.42%,2010年的比重48.24%。

根据该公司的资产结构,可以认为该公司资产的流动性不强,资产风险较大。

(2)从动态方面分析,本期该公司流动资产比重2013年到2012年的下降了3.89%,2012年的到2011年的比重下降了0.94%,2011年的到2010年的比重下降了0.18%。

结合各资产项目的结构变动情况来看,该公司的资产结构相对比较不稳定。

(二)资本结构的分析评价(1)从静态方面看,该公司股东权益2013年比重为58.51%,2012年的比重为50.30%,2011年的比重为53.23%,2010年的比重为61.71%。

负债的比重2013年为41.49%,2012年的比重为49.70%,2011年的比重为46.77%,2010年的比重为38.29%,资产负债表率还是不高的,财务风险相对较小,结合企业盈利能力,通过权益结构化分析才能说明。

(2)从动态方面来看,该公司股东权益比重依次下降了8.21%,上升了2.93%,上升了8.48%;负债比重依次上升了8.21%,下降了2.93%,下降了8.48%,各项变动幅度不大,该公司的资本结构变动还是较稳定的,财务实力有点下降。

(三)根据恒丰公司的资产负债表垂直分析表可以发现,该公司本年流动资产的比重为45.47%,流动负债比重为28.13%,属于风险性结构。

资产负债表变动情况的分析评价

1资产负债表变动情况的分析评价(总13页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--海尔公司资产负债表分析报告一、2006年资产负债表变动情况的分析评价企业总资产表明企业资产的存量规模,随着企业经营规模的变动,资产存量规模也处在经常变动之中。

资产作为保证企业经营过动正常进行的物质基础,它的获得必须有相应的资产来源。

资产、权益分别列示在资产负债表的左右两方,反映企业的基本财务状况,对资产负债表变动情况的分析评价也应从这两大方面进行。

(一)从投资或资产角度进行分析评价第一,海尔的总资产在06年的变动情况为增长了%,总体表明该企业的经营规模有所扩大.说明:(1)流动资产增加了173,万元,增长了% ,使资产总规模增长了%.如果仅就这一变化来看,该公司资产的流动性有所增强,特别是货币资金的大幅度增加,如表所示:货币资金项目现金5, 8,银行存款1,605,969,670,143,其他货币资金20,402,81,合计1,626,377, 670,233,其中:2006年12月31日银行存款中存放于海尔集团财务有限责任公司1,533,311,元,该项存款余额中包含三个月定期存款260,000,元,其中: 100,000,元的到期日为2007年1月31日;160,000,元的到期日为2007年2月28日。

货币资金的有一部分是主营业务收入增加造成,使公司的现金储备增加,但是公司也在外大量举债,其中短期借款增加了 21,万元,增长幅度为%,长期借款增加了3,万元,增长幅度为%,公司大量增加货币资金与公司的收购计划和股利政策有关.存货的增加也占有比较大的幅度,期末为134,万元,期初为87,万元.变动额为47,万元,变动率为%.存货的这种变动有助于形成现实的生产能力,但要注意不要积压太多的存货.从表中还可知应收帐款也有增加,变动额为35,万元,变动率为%,对总资产的影响为%.如表账龄应收账款比例应收账款比例坏账准备1年以内1,440,411, % 72,020, 1044,984, % 52,249,1-2年1,770, % 88, 19,237, % 961,2-3年177, % 8, 1,409, % 70,3年以上合计142,359, % 72,117, 1,065,630, % 53,281,其中无持本公司5%(含5%)以上股份的主要股东欠款。

资产负债表结构变动情况分析_财务分析_[共5页]

![资产负债表结构变动情况分析_财务分析_[共5页]](https://img.taocdn.com/s3/m/699772c6cc7931b764ce15c0.png)

94 财务分析 务杠杆作用加大。

负债经营必然会产生相应的财务杠杆作用,负债比率越高,财务杠杆作用越大。

企业获取财务杠杆利益的基本前提是总资产报酬率大于负债利息率。

企业在进行负债筹资决策时,不能仅考虑资金需求,还要结合其盈利水平,以避免造成财务杠杆损失。

3.从留存收益角度进行分析评价留存收益的数量,取决于企业的盈利、盈余公积的提取比例和企业的利润分配政策。

如果企业通过留存收益方式解决其资金来源,从而实现内涵型扩大再生产,则对企业未来经营造成的影响可能有以下两个方面。

一是促进企业经营步入良性循环。

任何一个企业要想健康发展,单纯依赖外部“输血”是不行的,必须提高自身“造血”功能。

通过企业卓有成效的经营,增加自身积累,才能从根本上为企业提高偿债能力、改善财务状况、满足各方利益要求、树立企业形象和争取投资人支持等方面提供保障,从而使企业步入良性循环的轨道。

二是为企业可持续发展提供源源不断的资金来源。

企业经营规模的扩张无论是依靠举债还是投资人追加投资都会受到资金制约,而留存收益来源于企业经营所得,是企业主观努力的结果,属于内涵型扩大再生产。

这种资金来源提供方式虽然不能像举债和追加投资那样对企业发展起到立竿见影的效果,但能为企业稳健经营和可持续发展提供基础。

二、资产负债表结构变动情况分析对资产负债表结构变动情况的分析,主要采用垂直(结构)分析的方法,通过编制垂直分析表,计算资产负债表各项目占总资产(或总权益)的比重,以此分析评价企业资产结构与权益结构的变动情况及其合理程度。

资产负债表垂直分析可以从静态和动态两个方面,对企业资产结构和权益结构的构成情况及变动情况进行分析评价。

从静态角度分析,就是以本期资产负债表为分析对象,分析评价其实际构成情况;从动态角度分析,就是将资产负债表的本期实际构成与选定的标准进行对比分析。

选定的对比标准可以是上期实际数、预算数和同业的平均数或可比企业的实际数等。

选择对比标准应视分析目的而定。

资产负债表的水平分析、垂直分析和项目分析的分析框架及分析要点

资产负债表的水平分析、垂直分析和项目分析的分析框架及分析要点资产负债表水平分析一、资产负债表水平分析表的编制将分析期的资产负债表各项目数值与基期(上年或计划、预算)数进行比较,计算出变动额、变动率以及该项目对资产总额、负债总额和所有者权益总额的影响程度二、资产负债表变动情况的分析评价(一)从投资或资产角度进行分析评价1、分析总资产规模的变动状况以及各类、各项资产的变动状况2、发现变动幅度较大或对总资产影响较大的重点类别和重点项目3、分析资产变动的合理性与效率性4、考察资产规模变动与所有者权益总额变动的适应程度,进而评价企业财务结构的稳定性和安全性5、分析会计政策变动的影响(二)从筹资或权益角度进行分析评价1、分析权益总额的变动状况以及各类、各项筹资的变动状况2、发现变动幅度较大或对权益影响较大的重点类别和重点项目3、注意分析评价表外业务的影响(三)资产负债表变动原因的分析评价1、负债变动型2、追加投资变动型3、经营变动型4、股利分配变动型资产负债表垂直分析一、资产负债表垂直分析表的编制通过计算资产负债表中各项目占总资产或权益总额的比重,分析评价企业资产结构和权益结构变动的合理程度静态分析:以本期资产负债表为对象动态分析:将本期资产负债表与选定的标准进行比较二、资产负债表结构变动情况的分析评价(一)资产结构的分析评价1、从静态角度观察企业资产的配置情况,通过与行业平均水平或可比企业的资产结构比较,评价其合理性2、从动态角度分析资产结构的变动情况,对资产的稳定性做出评价(二)资本结构的分析评价1、从静态角度观察资本的构成,结合企业盈利能力和经营风险,评价其合理性2、从动态角度分析资本结构的变动情况,分析其对股东收益产生的影响三、资产结构、负债结构、股东权益结构的具体分析评价(一)资产结构的具体分析评价1、经营资产与非经营资产的比例关系2、固定资产和流动资产的比例关系:适中型、保守型、激进型3、流动资产的内部结构与同行业平均水平或财务计划确定的目标为标准(二)负债结构的具体分析评价1、负债结构分析应考虑的因素(1)负债结构与负债规模(2)负债结构与负债成本(3)负债结构与债务偿还期限(4)负债结构与财务风险(5)负债结构与经济环境(6)负债结构与筹资政策2、典型负债结构分析评价(1)负债期限结构分析评价(2)负债方式结构分析评价(3)负债成本结构分析评价(三)权益结构的具体分析评价1、股东权益结构分析应考虑的因素(1)股东权益结构与股东权益总量(2)股东权益结构与企业利润分配政策(3)股东权益结构与企业控制权(4)股东权益结构与权益资本成本(5)股东权益结构与经济环境2、股东权益结构分析评价四、资产结构与资本结构适应程度的分析评价1、保守性结构分析:是指企业全部资产的资金来源都是长期资本,即所有者权益和非流动负债优点:风险较低缺点:资本成本较高;筹资结构弹性较弱适用范围:很少被企业采用2、稳健型结构分析:是指企业的非流动资产依靠长期资金解决,流动资产需要长期资金和短期资金共同解决优点:风险较小,负债资本相对较低,并具有一定的弹性适用范围:大部分企业3、平衡型结构:是指非流动资产用长期资金满足,流动资产用流动负债满足。

资产负债表分析(财务分析报告万能模板)

内容导航:•1、•2、•3、2、分类项目的数量表示资产的构成。

许多问题可以从它们在总资产中所占的比例来反映。

比如,固定资产与存货的比例过大,说明企业的销售情况不容乐观;银行存款比例过小,应收账款比例过大,说明资金回笼存在问题。

长期股权投资和交易性金融资产反映了企业的投资活动,固定资产和在建工程的增加可以反映企业的投资情况。

预付账款项目的金额是指企业与供应商之间的业务关系和规则。

如果有大量的预付款,可能有大量订单未完成,有可能成在供应商违约造成企业不能正常运转或企业有涉税问题。

对照原材料的减少与存货的增加,检查是否存在视同销售。

有在建工程的,要核实在建工程是房地产项目还是自建固定资产,依法不能扣除的材料是否从工程材料中扣除。

应付账款的期初和期末是否有较大变动。

如果金额过大,要检查是否存在销售收入长期不入账的现象,或者有超过三年不能支付的金额,不计入营业外收入纳税。

资本公积的,应当检查计入损益的项目是否计入资本公积。

怎么样分析资产负债表…我要具体步骤怎么样分析资产负债表…我要具体步骤, 怎么样具体分析资产负债表?核对企业资产、负债和所有者权益的这三个基本要素的总额。

可以进一步观察各项资产、负债、所有者权益分别在资产总额、负债与所有者权益总额中所占的比重。

其次分析资产、负债和所有者权益这三者各自的结构。

通过分析公司的资产负债表,能够揭示出公司偿还短期债务的能力,公司经营稳健与否或经营风险的大小,以及公司经营管理总体水平的高低等。

资产负债表的各项目,都列有“年初数”和“期末数”两栏。

该表“年初数”栏内各项数字,应根据上年末资产负债表“期末数”栏内所列数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内。

资产负债表各项目的填制,主要依据相应的各个总账及有关的明细分类账户的期末余额填列。

但资产负债表中有的项目的名称与账户的名称不完全一致,或虽然名称一致,但反映的内容却存在差异。

资产负债表趋势变动情况的分析评价

资产负债表趋势变动情况的分析评价

从整体上来看,伊力特企业多数项目呈上升趋势,都有较大幅度的增加。

总资产规模和流动资产规模都呈上升趋势。

2013年是2010年的1.26倍多。

在流动资产中,货币资金一直呈现上升趋势,由2010年的278317038.36亿元涨到2013年的360275967.27亿元,是基期的1.29倍,这主要是由于该公司销售规模扩大,盈利能力提高,营业收入大幅增加;应收票据有小幅增长,主要是因为通过票据结算的业务量大,导致银行承兑汇票增加;存货大幅增加,主要是因为公司规模扩大,生产能力提高,而且也对应了营业成本的大幅提高。

在流动负债中,应付账款、预收账款都呈上升趋势,主要与公司生产能力扩大有关。

总体而言,伊力特公司的流动资产、流动负债增加都较快,但流动资产的增长幅度高于流动负债的增长幅度,可见该公司的偿债能力较好。

资产负债表垂直分析

资产负债表垂直分析文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]山西汾酒资产负债表垂直分析一、资产负债表结构变动情况的一般分析评价(一)资产结构的分析评价1.从静态方面分析企业的流动资产占总资产的比重为%,而非流动资产只占了%。

从中,可以得出结论:企业的流动性很强,偿债能力强,财务风险小,资产弹性较大;但是流动资产占得比重高,会影响企业的获利能力,流动资产的获利能力较弱,而且大量闲置的资金,也会增加企业的管理成本。

2.从动态方面分析从动态角度看,企业的流动资产比重略有下降,下降了%,而企业的非流动负债增加了%。

但是流动资产与非流动资产的比重变化幅度很小,流动资产依然占据很大的比重。

这说明该公司的资产结构相对比较稳定。

(二)资本结构的分析评价1.从静态方面分析企业的负债占权益总额的百分比为%,而所有者权益所占比重为%。

资产负债率比较低,财务风险低。

企业的资产主要来自所有者权益。

但是,企业筹资成本高,利润会相应减少。

2.从动态方面分析企业负债的比重下降了%,相应的,企业所有者权益比重上升了%。

这样,企业的财务风险进一步减小,财务实力进一步提高,而筹资成本进一步增加。

但是各项目的比重增减变化不大,表明公司资本结构还是比较稳定的。

二、资产结构、负债结构和股东权益结构的具体分析评价(一)资产结构的具体分析评价1.经营资产与非经营资产的比例关系从经营资产与非经营资产结构分析表中可以看出,企业的经营资产占了整个资产总计的%,而非经营资产只占了企业总资产的一小部分。

这样有利于提高企业的经营效益。

虽然,同上期相比,经营资产下降了%,但是下降的幅度不大,而且,经营资产仍然占据很高的比重。

这是值得肯定的。

在经营资产中,占据主要地位的是货币资金、存货和固定资产。

这些都是生产经营中的主要基础。

可以维持企业的生产经营。

2.固定资产与流动资产的比例关系半年度,企业的流动资产比重为%,固定资产比重为%。

资产负债表的分析与评价

资产负债表的分析与评价资产负债表是一份重要的财务报表,用于展示企业在特定时间点上的财务状况。

通过对资产负债表的分析与评价,可以帮助我们更好地了解企业的财务状况和经营情况。

本文将通过对资产负债表的要素、指标以及常见分析方法的介绍,来进行资产负债表的分析与评价。

一、资产负债表的要素资产负债表主要包括资产、负债和所有者权益三个要素。

1. 资产资产是企业拥有的具备经济利益且能够用于为企业创造未来经济利益的资源。

资产主要分为流动资产和非流动资产两类。

流动资产是指能够在一年内变现或消耗的资产,如现金、存货、应收账款等。

非流动资产是指无法在短期内变现的资产,如固定资产、投资性房地产等。

2. 负债负债是企业在一定时点上所欠有关方的经济利益的义务。

负债主要分为流动负债和非流动负债两类。

流动负债是指在一年内需要偿还的债务,如应付账款、短期借款等。

非流动负债是指在一年以上需要偿还的债务,如长期借款、应付债券等。

3. 所有者权益所有者权益是指企业资产减去负债后剩余的价值,也是企业的净资产。

所有者权益主要包括股本和留存收益两部分。

股本是指企业所有者以股票形式对企业的投资,留存收益是指企业自身利润累积。

二、资产负债表的指标对于资产负债表的评价,可以从以下几个指标进行分析。

1. 流动比率流动比率是指流动资产与流动负债之间的比值,用于评估企业偿付短期债务的能力。

流动比率越高,说明企业短期偿债能力越强。

一般来说,流动比率在2左右被认为是较为安全的水平。

2. 速动比率速动比率是指除去存货后的流动资产与流动负债之间的比值,用于评估企业在排除存货后的短期债务偿付能力。

速动比率越高,说明企业更具有偿债能力。

一般而言,速动比率在1左右被认为是较为安全的水平。

3. 资产负债率资产负债率是指负债与资产之间的比值,用于评估企业债务占资产的比重。

资产负债率越低,说明企业债务风险越小。

一般来说,资产负债率在70%以下被认为是较为安全的水平。

三、资产负债表的分析方法在进行资产负债表分析时,可以采用以下几种常见的分析方法。

资产负债表的水平分析、垂直分析和项目分析的分析框架及分析要点

资产负债表的水平分析、垂直分析和项目分析的分析框架及分析要点资产负债表的水平分析、垂直分析和项目分析的分析框架及分析要点资产负债表水平分析一、资产负债表水平分析表的编制将分析期的资产负债表各项目数值与基期(上年或计划、预算)数进行比较,计算出变动额、变动率以及该项目对资产总额、负债总额和所有者权益总额的影响程度二、资产负债表变动情况的分析评价(一)从投资或资产角度进行分析评价1、分析总资产规模的变动状况以及各类、各项资产的变动状况2、发现变动幅度较大或对总资产影响较大的重点类别和重点项目3、分析资产变动的合理性与效率性4、考察资产规模变动与所有者权益总额变动的适应程度,进而评价企业财务结构的稳定性和安全性5、分析会计政策变动的影响(二)从筹资或权益角度进行分析评价1、分析权益总额的变动状况以及各类、各项筹资的变动状况2、发现变动幅度较大或对权益影响较大的重点类别和重点项目3、注意分析评价表外业务的影响(三)资产负债表变动原因的分析评价1、负债变动型2、追加投资变动型3、经营变动型4、股利分配变动型资产负债表垂直分析一、资产负债表垂直分析表的编制通过计算资产负债表中各项目占总资产或权益总额的比重,分析评价企业资产结构和权益结构变动的合理程度静态分析:以本期资产负债表为对象动态分析:将本期资产负债表与选定的标准进行比较二、资产负债表结构变动情况的分析评价(一)资产结构的分析评价1、从静态角度观察企业资产的配置情况,通过与行业平均水平或可比企业的资产结构比较,评价其合理性2、从动态角度分析资产结构的变动情况,对资产的稳定性做出评价(二)资本结构的分析评价1、从静态角度观察资本的构成,结合企业盈利能力和经营风险,评价其合理性2、从动态角度分析资本结构的变动情况,分析其对股东收益产生的影响三、资产结构、负债结构、股东权益结构的具体分析评价(一)资产结构的具体分析评价1、经营资产与非经营资产的比例关系2、固定资产和流动资产的比例关系:适中型、保守型、激进型3、流动资产的内部结构与同行业平均水平或财务计划确定的目标为标准(二)负债结构的具体分析评价1、负债结构分析应考虑的因素(1)负债结构与负债规模(2)负债结构与负债成本(3)负债结构与债务偿还期限(4)负债结构与财务风险(5)负债结构与经济环境(6)负债结构与筹资政策2、典型负债结构分析评价(1)负债期限结构分析评价(2)负债方式结构分析评价(3)负债成本结构分析评价(三)权益结构的具体分析评价1、股东权益结构分析应考虑的因素(1)股东权益结构与股东权益总量(2)股东权益结构与企业利润分配政策(3)股东权益结构与企业控制权(4)股东权益结构与权益资本成本(5)股东权益结构与经济环境2、股东权益结构分析评价四、资产结构与资本结构适应程度的分析评价1、保守性结构分析:是指企业全部资产的资金来源都是长期资本,即所有者权益和非流动负债优点:风险较低缺点:资本成本较高;筹资结构弹性较弱适用范围:很少被企业采用2、稳健型结构分析:是指企业的非流动资产依靠长期资金解决,流动资产需要长期资金和短期资金共同解决优点:风险较小,负债资本相对较低,并具有一定的弹性适用范围:大部分企业3、平衡型结构:是指非流动资产用长期资金满足,流动资产用流动负债满足。

资产负债表结构分析案例_资产负债表水平分析和垂直分析

资产负债表结构分析案例_资产负债表水平分析和垂直分析资产负债表分析产负债表的水平分析(1)资产负债表变动情况的分析评价2010-2011资产负债表的水平分析金额单位:人民币元项目 2011年 2010年变动情况对总资产的影响变动频变动流动资产:货币资金346,864,417.75 422,233,694.47 -75,369,276.72 -17.85% -2.38% 交易性金融资产应收票据 1,611,337,465.21 1,278,816,333.70 332,521,131.51 26.00% 10.50% 应收账款287,605,443.29 139,851,123.20 147,754,320.09 105.65% 4.66% 预付款项111,780,393.60 108,288,121.62 3,492,271.98 3.22% 0.11% 应收利息应收股利其他应收款 11,494,873.79 9,218,662.81 2,276,210.98 24.69% 0.07% 存货664,695,248.63 583,495,273.39 81,199,975.24 13.92% 2.56% 一年内到期的非流动资产其他流动资产流动资产合计 3,033,777,842.27 2,541,903,209.19 491,874,633.08 19.35% 15.53% 非流动资产:可供出售金融资产持有至到期投资长期应收款长期股权投资 1,859,623.76 21,551,258.34 -19,691,634.58 -91.37% -0.62% 投资性房地产固定资产440,156,201.29 378,757,108.18 61,399,093.11 16.21% 1.94% 在建工程73,551,575.20 50,691,517.66 22,860,057.54 45.10% 0.72% 工程物资固定资产清理生产性生物资产油气资产无形资产 131,744,634.37 134,688,931.85 -2,944,297.48 -2.19% -0.09% 开发支出商誉长期待摊费用递延所得税资产 37,118,747.73 40,128,526.02 -3,009,778.29 -7.50% -0.10% 其他非流动资产非流动资产合计684,430,782.35 625,817,342.05 58,613,440.30 9.37% 1.85% 资产总计 3,718,208,624.62 3,167,720,551.24 550,488,073.38 17.38% 17.38% 流动负债:短期借款交易性金融负债应付票据 1,024,095,943.41 903,656,592.47 120,439,350.94 13.33% 3.80% 应付账款736,287,139.96 677,211,504.26 59,075,635.70 8.72% 1.86% 预收款项300,964,188.52 240,423,978.7260,540,209.80 25.18% 1.91% 应付职工薪酬 62,371,896.64 38,102,839.52 24,269,057.12 63.69% 0.77% 应交税费54,210,310.26 77,053,586.61 -22,843,276.35 -29.65% -0.72% 应付利息应付股利7,295,662.33 -7,295,662.33 -100.00% -0.23% 其他应付款125,508,255.70 74,456,215.24 51,052,040.46 68.57% 1.61% 一年内到期的非流动负债其他流动负债流动负债合计 2,303,437,734.49 2,018,200,379.15 285,237,355.34 14.13% 9.00% 非流动负债:长期借款应付债券长期应付款专项应付款预计负债递延所得税负债其他非流动负债99,151,079.86 101,927,471.00 -2,776,391.14 -2.72% -0.09% 非流动负债合计99,151,079.86 101,927,471.00 -2,776,391.14 -2.72% -0.09% 负债合计2,402,588,814.35 2,120,127,850.15 282,460,964.20 13.32% 8.92% 所有者权益(或股东权益):实收资本(或股本) 532,800,000.00 532,800,000.00 0.00 0.00% 0.00% 资本公积16,746,848.17 16,746,848.17 0.00 0.00% 0.00% 减:库存股专项储备盈余公积145,433,776.90 113,303,065.98 32,130,710.92 28.36% 1.01% 一般风险准备未分配利润620,639,185.20 384,742,786.94 235,896,398.26 61.31% 7.45% 所有者权益合计 1,315,619,810.27 1,047,592,701.09 268,027,109.18 25.59% 8.46% 负债和所有者权益总计3,718,208,624.62 3,167,720,551.24 550,488,073.38 17.38% 17.38% (1)从投资或筹资角度进行分析评价根据上表,可以对合肥荣事达三洋股份有限公司的总资产变动情况做出以下分析:该公司总资产本期增加550,488,073.38元,增长幅度为17.38%,说明合肥三洋本年资产规模有较大幅度的增长。

资产负债表分析

目录一、资产负债表变动情况分析 (1)(一)水平分析 (1)(二)垂直分析 (3)二、资产负债表比率分析 (4)(一)短期偿债能力分析 (4)(二)长期偿债能力分析 (5)(三)资产管理效率分析 (5)(四)资产使用效果分析 (7)资产负债表分析一、资产负债表变动情况分析(一)水平分析通过制作xx公司的资产负债表水平分析表,对不同时点的资产、负债和股东权益变动的差异,分析其差异产生的原因,变动的合理性和效率性。

以下以某公司的资产负债表水平分析表为例进行说明。

表1 xx公司资产负债表水平分析表本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

进一步分析可发现:(1)流动资产本期增加10100万元,增长幅度为4.62%,使总资产规模增长了1.03%。

非流动资产本期增加39300万元,增长幅度为5.14%,使总资产规模增长了4.00%。

两者合计使总资产增加了49400万元,增长幅度为5.03%。

(2)本期总资产的增长主要由非流动资产的增长引起。

相关变动主要体现在以下三个方面:A.固定资产净值。

固定资产净值本期增加了27500万元,增幅为4.36%,使总资产规模增长了2.80%,是非流动资产中对总资产变动影响最大的项目。

固定资产规模体现了本公司的生产能力。

固定资产净值反映了企业在固定资产项目上占用的资金,其一方面受企业购入新的机器设备的影响,一方面也受当年固定资产折旧及固定资产的处置等影响。

从总体上看,该公司购入新的机器设备,生产能力能得到较大的提高。

B. 长期投资的增长。

长期投资本期增加8800万元,增幅为20.85%,使总资产规模增长了0.90%,其本身的增幅较大。

对外投资的增加说明企业扩大了投资的规模或拓宽了投资的领域,在可能获得跟好收益的同时也具有一定风险性,要引起谨慎,定时进行风险评定。

C.无形资产的增长。

无形资产本期增长3000万元,增幅为3.30%,对总资产的影响为0.31%,对公司未来经营有积极作用。

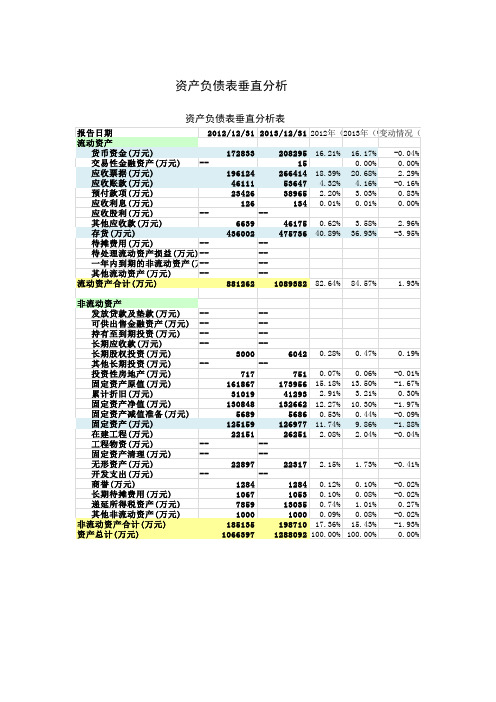

云南白药垂直分析

资产负债表垂直分析资产负债表垂直分析表第一部分,资产负债表垂直分析——资产结构变动情况的分析评价资产分解示意图第一,资产结构的分析评价1.从静态方面分析,该公司的2013年流动资产比重84.57%,非流动资产的比重仅为15.43%,根据该公司资产结构,可以认为公司资产的流动性较强,资产风险较小。

从具体数据看(1)云南白药存货占比为36.93%,相当于流动资产比重的43.67%,该数据比通常标准数据要高,究竟是什么原因造成存货过多,是滞销积压还是供不应求而储存,应重点分析。

(2)云南白药的应收票据与应收账款分别占比20.68%和4.16%,合计24.84%,加上预付账款的3.03%,即有27.87%的款项被客户与供应商占有,需要具体分析其成因。

(3)在非流动资产范围内,固定资产占比9.86%,在非流动资产中占比较高,也要做具体分析。

2.从动态方面分析,本期该公司流动资产比重上升了1.93%,非流动资产比重下降了1.93%,整体变动不大,比较稳定。

从具体数据来看,存货比重较2012年下降了3.95%,应收票据比重上升了2.29%,其他应收款上升了2.96%,其他项目基本不变,相对而言资产变化不大,但具体是良性变化还是恶性变化,要做具体项目分析。

第二,资本结构的分析评价1.从静态角度看,云南白药的负债比重为29.91%,所有者权益比重为70.09%,资产负债率不高,财务风险也不高。

从具体数据看,负债类流动负债占比达到28.41%,显然负债主要表现为流动负债,从偿还角度分析,同样比率的长期负债,财务风险要低一些。

但从具体项目看,该企业的流动负债主要表现为:显然,这些流动负债项目绝大多数表现为在交易过程中形成的商业信用。

从企业来讲,这些流动负债绝大多数表现为无偿占用了供应商或其他利益相关者的资金,反映了企业在与供应商竞争中的信用和竞争优势,在供求关系没有明显变化的前提下,这些流动负债项目不会给企业带来太多的潜在风险。

伊利股份资产负债财务报表分析.doc

财务分析伊利股份资产负债表分析水平分析一、资产负债表水平分析表的编制伊利股份资产负债表水平分析表金额单位:万元变动情况对总额的项目2017 年2016 年影响变动额变动( %)( %)流动资产 :货币资金2182307 1382365 799942 57.87 20.37 应收票据16360 11436 4924 43.06 0.13 应收账款78614 57214 21400 37.40 0.55 预付款项119243 55839 63404 113.55 1.61 应收利息18845 3514 15331 436.28 0.39 其他应收款4466 3893 573 14.72 0.01 存货463999 432578 31421 7.26 0.80 一年内到期的非0 3381 -3381 -100.00 -0.09流动资产其他流动资产100739 69050 31689 45.89 0.81流动资产合计2984573 2019270 965303 47.80 24.59 非流动资产:可供出售金融资65182 61236 3946 6.44 0.10 产长期股权投资176519 163110 13409 8.22 0.34固定资产原值2198504 2081633 116871 5.61 2.98 累计折旧869238 764367 104871 13.72 2.67 固定资产净值1329266 1317266 12000 0.91 0.31固定资产减值准3627 3519 108 3.07 0.00275 备固定资产1325639 1313746 11893 0.91 0.30在建工程188786 134360 54426 40.51 1.39工程物资1421 5190 -3769 -72.62 -0.10无形资产51436 99088 -47652 -48.09 -1.21商誉1068 1068 0 0.00 0.00长期待摊费用6920 10984 -4064 -37.00 -0.10递延所得税资产55995 51858 4137 7.98 0.11其他非流动资产72498 66317 6181 9.32 0.16非流动资产合计1945462 1906957 38505 2.02 0.98资产总计4930036 3926227 1003809 25.57 25.57流动负债:短期借款786000 15000 771000 5140.00 19.64应付票据21528 33762 -12234 -36.24 -0.31应付账款725388 675291 50097 7.42 1.28预收账款412557 359167 53390 14.86 1.36应付职工薪酬260362 231517 28845 12.46 0.73应交税费40409 49023 -8614 -17.57 -0.22 应付利息933 7 926 13228.57 0.02应付股利7313 4993 2320 46.47 0.06其他应付款126901 115515 11386 9.86 0.29 一年内到期的2419 0 2419 0.00 0.06 非流动负债其他流动负债1193 6470 -5277 -81.56 -0.13流动负债合计2385003 1490745 894258 59.99 22.78 非流动负债:长期借款29 29 0 0.00 0.00长期应付款6404 0 6404 0.00 0.16 长期递延收益14619 111864 -97245 -86.93 -2.48非流动负债合21051 111893 -90842 -81.19 -2.31 计负债合计2406054 1602639 803415 50.13 20.46 股本权益:实收资本 (或股607849 606480 1369 0.23 0.03 本 )资本公积276553 247636 28917 11.68 0.74减:库存股20169 0 20169 0.00 0.51盈余公积242265 188590 53675 28.46 1.37 未分配利润1410979 1229275 181704 14.78 4.63归属于母公司2510339 2308177 202162 8.76 5.15 股东权益合计少数股东权益13643 15412 -1769 -11.48 -0.05股东权益合计2523982 2323589 200393 8.62 5.10负债和股东权益总4930036 3926227 1003809 25.57 25.57 计二、资产负债表变动情况的分析评价(一)从投资或筹资角度进行分析评价根据上表,可以对伊利股份有限公司总资产变动情况做出以下分析评价:该公司总资产本期增加799942 万元,增长幅度为57.87%,说明伊利股份本年资产规模有较大幅度的增长。

资产负债表的结构应怎样分析

资产负债表的结构应怎样分析资产负债表是总括反映企业在某⼀特定⽇期资产、负债和所有者权益的会计报表。

对资产负债表进⾏总体分析,其⽬的就在于从总体上把握企业在特定⽇期财务状况的全貌。

下⾯店铺⼩编带⼤家具体了解资产负债表的结构。

⾸先,可以核对企业资产、负债、所有者权益的总额。

由于资产负债表是以“资产=负债+所有者权益”的公式编制⽽成,因此根据资产总计数即可推知负债和所有者权益总计数,企业的资产合计数⼤致可以反映出企业经营规模的⼤⼩。

另外,如果知道企业所在⾏业的平均资产的情况,还可以推知该企业在同⾏业中所处的地位。

其次,可以核查流动资产、⾮流动资产、负债、所有者权益等⼤项⽬的合计数。

通过这些合计数可以看出有关项⽬在资产总额与负债和所有者权益总额中所占的⽐重,从⽽可以⼀定程度地了解企业资产的流动性、负债的流动性以及企业负债经营的程度等。

再次,可以进⼀步观察各项资产、负债、所有者权益分别在资产总额、负债与所有者权益总额中所占的⽐重。

根据有关的各项⽐重,可以列出百分⽐资产负债表,从⽽可以了解企业资⾦的分布状况,了解企业资⾦来源的渠道。

这样有助于进⼀步分析和发现问题,进⼀步改善企业的资⾦结构。

如果有该企业近⼏年的资产负债表,则可以计算各资产、负债、所有者权益项⽬的⾦额变动及⾦额变动百分⽐。

通过各个资产、负债、所有者权益项⽬的⾦额变动,可以反映出企业在近⼏年内财务状况变动的情况,从⽽有助于预测企业未来财务状况变化的趋势;⽽通过各个资产、负债、所有者权益项⽬的⾦额变动百分⽐,则可以反映出各项⽬对企业财务状况变化影响的⼤⼩以及各项⽬⾃⾝变化的幅度,同样有助于预测企业未来财务状况变化的趋势。

总之,通过资产负债表的总体分析,可以⼤致了解企业所拥有的资产状况、企业所负担的债务、所有者权益等财务状况。

⽽如果需要进⼀步了解企业偿还短期债务的能⼒和财务弹性,了解企业的资本结构和长期偿债能⼒等详细情况,则需要使⽤趋势分析法、⽐率分析法等作具体分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资产负债表结构变动情况的分析评价

(一)资产结构的分析评价

(1)从静态方面分析,一般来说,企业流动资产变现能力强,其资产变现风险小;非流动资产变现能力差,其资产风险较大。

所以流动资产比重较大时,企业的流动性强而风险小时,非流动资产资产比重高时,企业资产弹性较差,不利于企业的灵活调度资金,风险较大。

该公司非流动资产2013年比重高达54.53%,2012年的比重50.64%,2011年的比重51.58%,2010年的比重51.76%。

该公司的流动资产2013年的比重45.47%,2012年的比重49.36%,2011年的48.42%,2010年的比重48.24%。

根据该公司的资产结构,可以认为该公司资产的流动性不强,资产风险较大。

(2)从动态方面分析,本期该公司流动资产比重2013年到2012年的下降了3.89%,2012年的到2011年的比重下降了0.94%,2011年的到2010年的比重下降了0.18%。

结合各资产项目的结构变动情况来看,该公司的资产结构相对比较不稳定。

(二)资本结构的分析评价

(1)从静态方面看,该公司股东权益2013年比重为58.51%,2012年的比重为50.30%,2011年的比重为53.23%,2010年的比重为61.71%。

负债的比重2013年为41.49%,2012年的比重为49.70%,2011年的比重为46.77%,2010年的比重为38.29%,资产负债表率还是不高的,财务风险相对较小,结合企业盈利能力,通过权益结构化分析才能说明。

(2)从动态方面来看,该公司股东权益比重依次下降了8.21%,上升了2.93%,上升了8.48%;负债比重依次上升了8.21%,下降了2.93%,下降了8.48%,各项变动幅度不大,该公司的资本结构变动还是较稳定的,财务实力有点下降。

(三)根据恒丰公司的资产负债表垂直分析表可以发现,该公司本年流动资产的比重为45.47%,流动负债比重为28.13%,属于风险性结构。

该公司上年流动资产的比重49.36%,流动负债的比重为32.29%。

从该公司的动态方面看,相对于上年,虽然该公司的资产结构和资本结构都有所改变,但该公司的资产结构域资本结构的适应程度的性质并未改变。