资产负债表水平分析表-参考

资产负债表水平分析和垂直分析

度增长。

短期借款的减少对于减轻企业的偿债压力是相当有利的,应付账款增加,在一定程度上一定值得信赖。

应交税费和应付股利增长幅度较大,特别是应付股利尤为突出,达到1127.41%,

(2)本年度股东权益增加了2022529473,增长幅度为17.64%,对权益总额的

资本结构的分析评价:

(1)从静态方面看,该公司所有者权益比重为38.21%,负债比重为61.79%,资产负债率较高,财务

(2)从动态方面分析,所有者权益比重下降了5.27,负债的比重下降了5.41%

利的,应付账款增加,在一定程度上占用他人资金可以使企业获得更多机会,但企业的信用状况不应付股利尤为突出,达到1127.41%,这对公司的信誉会产生不同程度的影响。

总额的影响为11.85%。

主要是由递延所得税负债所引起的。

重为61.79%,资产负债率较高,财务风险相对较大。

5.41%,资本结构相对比较稳定,财务实力有所上升。

资产负债表水平分析和垂直分析(模板)

流动负债的构成为44.94%,这是一种较为稳健的结构,企业负债成本较低,企业风险较小3、资产增加的表现:资产的增加主要是由流动资产的增加引起的,2010年流动资产相比上年增加了1.007496亿元,增长17 每个项目较上年都发生了比较大的变动,其中应收票据和预付账款出现大幅增长,分别高达86.29%和59.71%,应收账款和其 企业销售规模扩大而放宽信用政策等原因引起的,这基本上是合理的,但这可能会给企业未来发展造成一定的负面影响,会

单位:万元

资产负债表垂直分析 2009.12.31 13.40% 4.03% 11.05% 2.09% 0.17% 22.04% 0.07% 52.85% 0.00% 37.13% 6.64% 0.03% 3.04% 0.31% 47.15% 100.00% 31.35% 10.02% 6.99% 0.36% 1.81% 0.22% 0.11% 0.47% 0.40% 51.74% 8.11% 0.35% 8.46% 60.19% 18.13% 4.02% 3.18% 结构变动 -3.82% 2.74% 1.52% 0.92% 0.03% -0.59% 2.44% 3.24% 1.07% -0.30% -4.54% -0.01% 0.34% 0.19% -3.24% 0.00% -2.20% -6.55% 0.32% -0.01% -0.02% 0.38% -0.03% 0.06% 1.26% -6.80% 0.73% 0.33% 1.05% -5.75% -1.79% -0.22% 0.44%

1、资产规模:2010年企业资产规模约为11.92亿元,较上年增长10.95%,与同行业其他企业(如:晨鸣纸业350.77亿、华泰 43.98亿,恒丰纸业18.96亿等)相比资产规模处于下游位置,资产规模较小。其增长速度与同行业相比(如:晨鸣纸业24. 16.00%,上海绿新39.03%等)也处于下游位置。

资产负债表水平分析

从资产角度分析:该公司总资产2010年比2009年增加28,791,436,000元,增长幅度为39.98%。

2011年比2010年增加11,405,035,000,增长幅度为11.31%。

说明东方航空公司三年来的资产规模不是很大幅度的增长,进一步分析可以发现:(1)流动资产10年比09年增加4,856,688,000元,增长幅度为70.76%,使总资产规模增长了6.74%。

非流动资产本期增加了23,934,748,000,增加的幅度36.74%,使总资产增加33.23%。

两者合计使总资产增加了28,791,436,000,增长幅度为39.97%。

而11年较10年的流动资产增加了1,991,776,000 ,增长幅度为16.99%,使总资产规模增长了1.98%。

非流动资产本期9,413,259,000,增长幅度为10.57%,使总资产增加9.34%。

两者合计使总资产增加了11,405,035,000,增长幅度为11.32%。

(2)经过这三年的比较分析发现,总资产的增长主要体现在流动资产的增长上。

但是仅从这一变化来看,三年来流动资产都是增加的,只是增长幅度越来越小。

尽管流动资产的各项目都有不同程度的增减变动,而其的增减主要体现在几个方面:一、货币资金方面。

09年到10年的货币资金的大幅度增长,增长了2,835,660,000,增长幅度为129.38%,对总资产的影响为3.94%。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。

到11年,发现货币资金的增长幅度只有34.37%,比起上一期的增长幅度,明显有所下降。

当然,对于货币资金的这种变化,还应结合该公司现金需要量等方面进行分析,才能做出恰当的评价。

二、应收账款方面。

09年到10年的应收账款增加了756,575,000,增长幅度为55.19%,对总资产的影响为1.05%。

11年比10年的应收账款增加了70,047,000,增长幅度为3.29%,对总资产的影响为0.07%。

2014-1015内蒙古伊利实业集团股份有限公司资产负债表水平分析表资产负债表水平分析

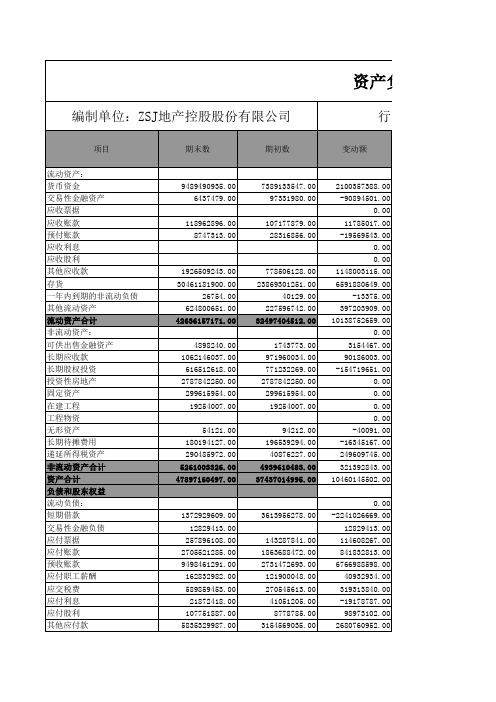

资产负债表水平分析:(揭示资产、负债、所有者权益变动差异、分析原因)1、资产角度:就资产部分而言,变动幅度较大的是预收账款、长期股权投资、工程物资、,其变动分别为57.59%、373.75%、—64.49%,就单体变动程度而言,变动幅度较大,但是对总额的影响0.57%、0.24%、0.03%,变动比例和对总额的影响程度并不成相关关系可见对总资产的变动影响程度不光光取决于其本身变动幅度,更取决于其占总额的分量。

例如货币资金、固定资产的变动比例并不大,但是由于别的变动使其占总额比重增加。

从流动资产和非流动资产的总计来看,增加0.35%对总额的影响也是0.35%和两部分资产的变动比例想加的数据并不符合更加说明两部分所占比例并不对等。

流动性资产来看总体为负,预收账款的增加和流动资金的减少说明企业资产流动性减弱,货币资金对于偿债能力、信用提升都有重要意义,结合非流动性资产固定资产的小幅降低说明生产分配的变动但是对总体影响并不大,。

2、权益角度:首先从权益总额的变动状况以及各类、各项筹资的变动状况;其次,对发现变动幅度较大或对权益总额变动影响较大的重点类别和项目进一步分析;最后分析评价权益资金变动对企业未来经营的影响与表外业务的影响。

权益总额增加136669431.47,增长幅度0.35%说明企业本年度权益维稳,负债合计变动-5.75%,对总额影响-3.01%说明负债的减少使得所有者权益的增加7.04%,对总额的影响为3.35%,总体的负债和所有者权益变动受两者共同影响成为0.35%,说明此期经营稳定经营。

综上所述,该企业此期经营小幅改动稳中求进。

资产负债表垂直分析:(分析企业资产、资本变动情况与合理性)1、资产结构的分析评价:(1)静态角度就一般意义而言,流动资产变现能力强,其资产风险较小,故流动性资产比重大,资产流动性强而风险小。

流动性资产比例变动为53.17%,非流动性资产所占比例46.23%,说明资产结构接近,风险控制优秀。

资产负债表水平分析垂直分析

资产负债表水平分析垂直分析Final revision on November 26, 2020贵州茅台资产负债表分析学院:经济管理学院班级:084101班小组成员:方芷若逯洁琼陈彪黄鹏梅佳一、资产负债表趋势分析资产负债趋势分析表总体描述从总资产来看,从2010年到贵州茅台的总资产不断增加,2011年比2010年增长了%,2012年又比2011年增长了%,表明企业占有的经济资源快速增加,经营规模也迅速扩大。

从负债来看,总额从2010年的7,038,190,元上升到2011年的9,497,489,元,2012年达到了9,544,172,元。

两年的增长率分别为%和%。

从相对额来说,负债总额占资金来源的比例从%下降为%,2012年又进一步下降到%,表明企业的财务风险降低了。

从负债的构成来看,流动负债与长期负债的比例也在下降。

流动负债占资金来源的比例由2010年的%降低为2012年的%,下降了个百分点。

长期负债占资金来源的比例由%上升到%,2012年又降低为%,保持着稳定的比重。

所以企业实质上的财务风险有所降低。

从股东权益来看,2010年的18,549,389,元上升到25,403,379,元,占负债和所有者权益的比例由%上升到%,上升率个百分点。

由于2011年没有发行新股,所以该增长完全来自于经营的贡献。

2012年股东权益进一步增长,比2011年增长了10,050,656, 元,占负债和所有者权益的比重上升了6个百分点。

由于没有发行新股,股东权益的增加均来自于经营盈利。

股东权益占总资金来源的比重增加使企业的财务风险降低,能在一定程度上满足企业资产的需要。

二、资产负债表水平分析资产负债水平分析表说明: 1、变动额=2012年度额 - 2011年度数额2、变动率=变动额/2011年度数额*100%3、对总资产的影响=变动额/2011年度资产总计数额*100%)流动资产本期增加8,395,444,元,增长幅度为%,使总资产规模增长了%。

资产负债表水平分析和垂直分析

资产负债表分析产负债表旳水平分析(1)资产负债表变动状况旳分析评价-资产负债表旳水平分析(1)从投资或筹资角度进行分析评价根据上表,可以对合肥荣事达三洋股份有限公司旳总资产变动状况做出如下分析:该公司总资产本期增长550,488,073.38元,增长幅度为17.38%,阐明合肥三洋本年资产规模有较大幅度旳增长。

进一步分析可以发现:第一,流动资产本期增长了491,874,633.08元,增长幅度为19.35%,使总资产增长了15.53%。

非流动资产本期增长了58,613,440.30元,增长幅度为9.37%,使总资产增长了1.85%。

两者合计使总资产本期增长550,488,073.38元,增长幅度为17.38%。

第二,本期总资产旳增长重要体目前流动资产旳增长上。

如果仅这一变化来看,该公司资产旳流动性有所增强。

尽管流动资产旳各个项目有不同限度旳增减变动,但其增长重要体目前如下几种方面:一是应收票据旳大幅度增长。

应收票据旳本期增长额为332,521,131.51元,增长旳幅度为26.00%,对总资产旳影响为10.50%。

应收票据是指公司持有旳、尚未到期兑现旳商业票据。

是一种载有一定付款日期、付款地点、付款金额和付款人旳无条件支付旳流通证券,也是一种可以由持票人自由转让给别人旳债权凭证。

应收票据旳增长代表公司资产旳增长。

应收票据旳增长有诸多长处:a,上市公司应收帐款因票据化,使帐款回收旳也许性大为加大,大大减少了呆坏帐发生旳也许性;b,应收票据不需要象应收帐款同样提取坏帐准备,减少了有关上市公司旳管理费用;c,票据一般是附息旳,应收帐款票据化,还能为有关上市公司带来“额外”旳利息收入;d,有关上市公司还可以通过贴现旳方式,于票据到期前提前获得钞票,用于应付急需旳周转。

二是应收账款旳增长。

应收账款本期增长额为147,754,320.09元,增长幅度为105.65%,对总资产旳影响为4.66%。

该项目旳增长意味着该公司总额旳增长。

资产负债表水平分析

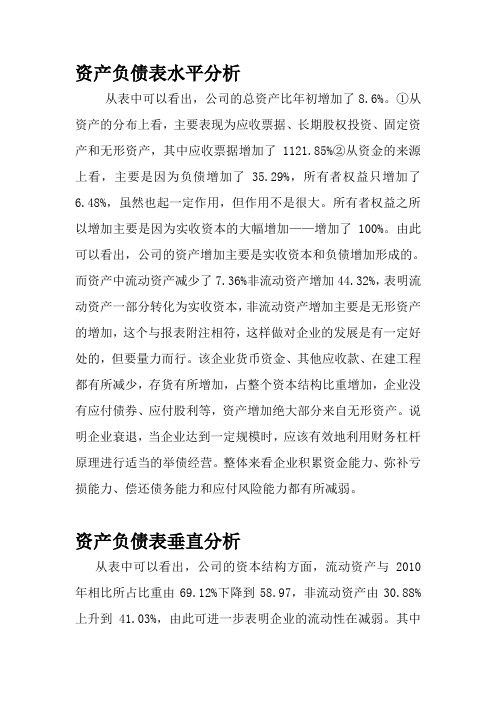

资产负债表水平分析从表中可以看出,公司的总资产比年初增加了8.6%。

①从资产的分布上看,主要表现为应收票据、长期股权投资、固定资产和无形资产,其中应收票据增加了1121.85%②从资金的来源上看,主要是因为负债增加了35.29%,所有者权益只增加了6.48%,虽然也起一定作用,但作用不是很大。

所有者权益之所以增加主要是因为实收资本的大幅增加——增加了100%。

由此可以看出,公司的资产增加主要是实收资本和负债增加形成的。

而资产中流动资产减少了7.36%非流动资产增加44.32%,表明流动资产一部分转化为实收资本,非流动资产增加主要是无形资产的增加,这个与报表附注相符,这样做对企业的发展是有一定好处的,但要量力而行。

该企业货币资金、其他应收款、在建工程都有所减少,存货有所增加,占整个资本结构比重增加,企业没有应付债券、应付股利等,资产增加绝大部分来自无形资产。

说明企业衰退,当企业达到一定规模时,应该有效地利用财务杠杆原理进行适当的举债经营。

整体来看企业积累资金能力、弥补亏损能力、偿还债务能力和应付风险能力都有所减弱。

资产负债表垂直分析从表中可以看出,公司的资本结构方面,流动资产与2010年相比所占比重由69.12%下降到58.97,非流动资产由30.88%上升到41.03%,由此可进一步表明企业的流动性在减弱。

其中货币资金比上年大幅下降,说明公司本年度使用现金量较多,使用货币资金量较多,所以对提高公司收益并有一定影响,但应该注意使用货币资金的合理性和有效性。

公司资本结构方面,负债所占比重由上年的7.34%上升到9.15%,其中短期借款没有,应付账款由上年的 2.98%上升到3.81%,股东权益所占比重由上年的92.66%下降到90.88%,说明企业的债权的保障程度在减弱。

由此可以看出,公司基本不依赖借款,流动负债比重上升,说明企业的营运资金不太充足,表明企业的偿债能力有所,这与水平分析得出的结果近似。

资产负债表水平分析表

资产负债表水平分析表编辑单位:华晨公司 2008年6月30日单位:万元项目期末年初变动情况对总资产影响(%)变动额变动(%)流动资产:货币资金3840 3030 810 26.73 2.68交易性金融资产 0 150 -150 -100.00 -0.49应收票据 320 460 -140 -30.43 -0.46应收账款 3580 4990 -1410 -28.26 -4.67应收利息 10 20 -10 -50.00 -0.03其他应收款 1780 50 1730 3460.00 5.73存货 8740 7780 960 12.34 3.18其他流动资产 500 0 500 1.66一年内到期的非流动资产 0 0 0 0 0 流动资产合计 18770 16480 2290 13.90 7.58非流动资产:可供出售的金融资产 0 0 0 0 0持有至到期投资 1520 500 1020 204.00 3.38投资性房地产 0 0 0 0 0长期股权投资 0 0 0 0 0固定资产净值 10300 11600 -1300 -11.21 -4.30在建工程 0 100 -100 -100.00 -0.33无形资产 1480 1530 -50 -3.27 -0.17长期待摊费用 0 0 0 0 0非流动资产合计 13310 13730 -420 -3.06 -1.39资产合计 32080 30210 1870 6.19 6.19流动负债:短期借款 3370 3090 280 9.06 0.93应付票据 400 200 200 100.00 0.66应付账款 4810 4180 630 15.07 2.09应付职工薪酬 430 420 10 2.38 0.03应交税费 300 270 30 11.11 0.10应付利息 8 10 -2 -20.00 -0.01一年内到期的非流动负债 612 600 12 2.00 0.04 其他流动负债 0 0 0 0 0流动负债合计 9930 8770 1160 13.23 3.84非流动负债:长期借款 1930 1900 30 1.58 0.10长期应付款 0 0 0 0 0非流动负债合计 1930 1900 30 1.58 0.10负债合计 11860 10670 1190 11.15 3.94所有者权益:实收资本 16000 16000 0 0 0资本公积 1940 1940 0 0 0盈余公积 1500 1500 0 0 0未分配利润 780 100 680 680.00 2.25所有者权益合计 20220 19540 680 3.48 2.25负债所有者权益合计 32080 30210 1870 6.19 6.19资产负债表垂直分析表编制单位:华晨公司 2008年6月30日单位:万元项目期末年初期末(%)年初(%)变动情况(%)流动资产:货币资金3840 3030 11.97 10.03 1.94交易性金融资产 0 150 0 0.50 -0.50应收票据 320 460 1.00 1.52 -0.52应收账款 3580 4990 11.16 16.52 -5.36应收利息 10 20 0.03 0.07 -0.04其他应收款 1780 50 5.55 0.17 5.38存货 8740 7780 27.24 25.75 1.49其他流动资产 500 0 1.56 0 1.56一年内到期的非流动资产 0 0 0 0 0流动资产合计 18770 16480 58.51 54.55 3.96非流动资产:可供出售的金融资产 0 0 0 0 0持有至到期投资 1520 500 4.74 1.66 3.08投资性房地产 0 0 0 0 0长期股权投资 0 0 0 0 0固定资产净值 10300 11600 32.11 38.40 -6.29在建工程 0 100 0 0.33 -0.33无形资产 1480 1530 4.61 5.06 -0.45长期待摊费用 0 0 0 0 0非流动资产合计 13310 13730 41.49 45.45 -3.96资产合计 32080 30210 100 100 0流动负债:短期借款 3370 3090 10.50 10.23 0.27应付票据 400 200 1.25 0.66 0.59应付账款 4810 4180 14.99 13.84 1.15应付职工薪酬 430 420 1.34 1.39 -0.05应交税费 300 270 0.94 0.89 0.05应付利息 8 10 0.02 0.03 -0.01一年内到期的非流动负债 612 600 1.91 1.99 -0.08其他流动负债 0 0 0 0 0流动负债合计 9930 8770 30.95 29.03 1.92非流动负债:长期借款 1930 1900 6.02 6.29 -0.27长期应付款 0 0 0 0 0非流动负债合计 1930 1900 6.02 6.29 -0.27负债合计 11860 10670 36.97 35.32 1.65所有者权益:实收资本 16000 16000 49.88 52.96 -3.08资本公积 1940 1940 6.05 6.42 -0.37盈余公积 1500 1500 4.68 4.97 -0.29 未分配利润 780 100 2.43 0.33 2.1 所有者权益合计 20220 19540 63.03 64.68 -1.65 负债所有者权益合计 32080 30210 100 100 0利润水平分析表编制单位:华晨公司 2008年1-6月单位:万元项目本年累计数上年同期累计数增减额增减(%)一、营业收入12500 11100 1400 12.61 减:营业成本9400 9535 -135 -1.42 营业税金及附加130 121 9 7.44 销售费用850 798 52 6.52 管理费用810 800 10 1.25 财务费用230 210 20 9.52 资产减值损失60 81 -21 -25.930 0 0 0 加:公允价值变动净收益(净损失“-”)投资收益(损失“-”)60 54 6 11.11 二、营业利润1080 389 691 177.63 加:营业外收入30 120 -90 -75 减:营业外支出100 30 70 233.331010 479 531 110.86 三、利润总额(亏损“-”)减:所得税330 141 189 134.04680 338 342 101.18 四、净利润(净亏损“-”)利润垂直分析表编制单位:华晨公司 2008年1-6月单位:万元项目本年上年一、营业收入100 100减:营业成本75.20 85.90营业税金及附加 1.04 1.09销售费用 6.80 7.19管理费用 6.48 7.21财务费用 1.84 1.89资产减值损失0.48 0.73加:公允价值变动净收益0 0(净损失“-”)投资收益(损失“-”)0.48 0.49二、营业利润8.64 3.50加:营业外收入0.24 1.08减:营业外支出0.80 0.27五、利润总额(亏损“-”)8.08 4.32减:所得税 2.64 1.27六、净利润(净亏损“-”) 5.44 3.05。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国石油天然气股份公司总资产的变动状况:可以看到,流动资产增加了亿元人民币,增长的幅度为%,而非流动资产增加了亿元,增长幅度仅为%,本期中石油的资产流动性显着提高。

一、总资产变动情况1、流动资产本期增加68257百万元,增长的幅度为%,使总资产规模增长了%。

非流动资产本期增加了185523百万元,增长的幅度为%,使总资产规模增长了%,两者合计使总资产增长了253780百万元,增长幅度为%。

2、本期总资产的增长主要体现在非流动资产的增长上,原因是投资的增加。

主要体现在三个方面:一是固定资产的增长。

固定资产本期增长75,276百万元,增长幅度为%,对总资产的影响为%。

固定资产的增加主要由在建工程转入所致,计提折旧主要导致了固定资产的减少,总体看该公司的生产能力有增加。

二是在建工程的增长。

在建工程本期增长52,243百万元,增长的幅度%,对总资产的影响为%。

在建工程的增加一方面可加强企业的生产能力,一方面会增加企业的负债。

三是油气资产的增长。

油气资产本期增长46,369百万元,增长幅度为%,对总资产的影响为%。

该项目的减少主要是因为计提的折耗,这部分的增长对中国石油的未来经营有积极作用。

3、流动资产的变动主要体现在三个方面:一是货币资金的增长。

货币资金本期增长42,199百万元,增长幅度为%,对总资产的影响为%。

二是存货的增长。

该项目本期增长24,096百万元,增长幅度为%,对总资产的影响为%。

由于固定资产的增长,提高了企业的生产能力,导致存货增加。

三是应收账款的增加。

应收账款本期增长11,975百万元,增长的幅度为%,对总资产的影响为%。

在2008年度及2009年度,该企业未发生重大的应收账款坏账准备核销,说明该企业资金周转良好。

可得出,流动资产增加主要是现金及现金等价物的增长。

二、权益总额的变动情况1、负债本期增加194,108百万元,增长的幅度为%,使权益总额增长了%;股东权益本期增加了59,672百万元,增长的幅度为%,使权益总额增长了%,两者合计使权益总额本期增加了253,780百万元,增长幅度为%。

2、本期权益总额增长主要体现在负债的增长上,流动负债是其主要方面。

流动负债本期增加122,902百万元,增长幅度为%,对权益总额的影响为%,可能导致公司偿债压力的加大及财务风险的增加。

流动负债增长主要表现在两个方面:一是其他流动负债。

本期增加61,672百万元,对权益总额的影响为%。

二是应付账款的增加。

应付账款本期增加了38,474百万元,增长幅度为%,对权益总额的影响为%。

这些项目的增长将给企业带来巨大的偿债压力,如不能按期支付,会对企业的信用产生不良影响。

另外,短期借款本期有所下降,变动额为13,150百万元,下降了%,为企业减轻了偿债压力。

应交税费本期增加了19,762百万元,对权益总额的影响为%,反映企业今年营业收入的增长。

非流动负债本期增长了71,206百万元,增长幅度为%,对权益总额的影响为%。

主要变动原因是应付债券。

应付债券本期增长了44,822百万元,增长幅度为%,对权益总额的影响为%。

按照贴现后的公允价值估计,总计有亿元的债券发行在外。

3、股东权益本期增加59,672百万元,增长幅度为%,对权益总额的影响为%。

主要变动原因是留存收益的增长。

其中未分配利润增长了45,380百万元,增长幅度为%,对权益总额的影响为%。

由于会计政策的变动,该企业2009年开始将原计入“盈余公积-转项储备”的余额亿元重分类至专项储备科目。

首先我们用所有的会计项目除以总资产,首先我们分析资产类账户,在本期资产结构方面,流动资产的比例为24%,非流动资产的比列为76%,如果只看本期,我们认为中石油存在资产流动性不足的情况,存在一定的资产风险。

如果和半年前的年报数据进行对比,可以看到,半年前公司的流动资产仅为%,中石油的资产流动性有一个较大的提高,为了更加清楚的认识企业的资产结构,我们也可以从绝对额来看公司资产结构的变化,本期中石油总资产同比增加%,其中流动资产同比增加%,非流动资产同比增加了%,总资产增加的%是由于流动资产的增加引起的。

可以看到,虽然公司存在资产流动性过低的风险的,但是却在迅速的改善。

进一步分析企业的流动性资产的变化,在流动资产所占的24%的资产比例中,货币资金占的比例为%,存货占的比例为%,与上期进行对比,货币资金占总资产的比例上升了%,存货上升了%,货币资金在绝对额上增加了%,存货增加了%,用货币资金的增加额与总资产的增加额的比值为%,因此,货币资金的增加成为流动资产的最主要原因,存货次之。

对应于流动资产%的增加,非流动相应减少了%,而在这%中,油气资产占总资产的比率减少了%,我们认为这其中存在流动资产与非流动资产的相互转化。

综合刚才的分析,我们得出结论,中石油的资产流动性在本期有一个显着的改善,而这个改善主要是由于货币资金的快速增加引起的。

而货币资金的快速增加,一定程度上是由于公司非流动资产转化成了流动资产。

接下来我们进行权益与负债方项目分析,二者成为流动资产快速增加的最主要因素,在分析了资产结构以后,我们进行负债与权益的方的账户,可以看到,在鉴于流动资产的大幅增加,我们可以进一步分析流动资产,本期的中石油的绝对额同比增加,而非流动资产只增加了%,具体分析流动性增加的原因,用流动资产的绝对增加额比上资产的绝对增加额,可以看到,在11年上半年度,中石油资产增长中94。

45%是由于流动资产的增加所引起的。

分析流动性增加的原因,主要是由于货币现金和存货的增加导致的,在流动资产上升的%中,货币现金贡献了%,存货贡献了%,二者合计贡献使流动资产占总资产的比率相比10年末上升了%。

货币资金另外,在企业的财务杠杆方面一、资产结构分析本期中石油公司的流动资产占总资产的比重为24%,非流动资产的比重高达76%,如果只看本期的资产负债表,我们认为中石油存在资产流动性较差的可能,具有一定的资产风险。

但是和10年年末进行对比,可以看到,流动资产和总资产的比值增加了%,因此,虽然中石油在资产结构流动资产的比例较低,但是却在快速的改善。

本期的资产可以看到,本期该企业资产比重为%,而(?)非流动资产的比重高达%,该企业资产流动性较差,资产风险较高。

本期该企业流动资产的比重上升了%,非流动资产的比重下降了%。

除货币资金上升了%,油气资产比重下降了%以外,其他项目比重变动幅度不大,说明该企业的资产结构相对稳定。

二、资本结构分析该企业股东权益比重为%,负债比重为%,2009年资产负债率为%,2008年资产负债率为%。

股东权益比重下降了%,负债比重上升了%,财务实力略有下降,各项目变动不大,表明该企业资本结构较稳定。

三、主要项目分析(一)货币资金本期该企业货币资金比上期增加了42,199百万元,增长幅度为%,变动幅度较大,其原因之一是经营活动现金流的改善,本年经营活动现金流量净额268,017百万元,比上年增加了90,877百万元.二是现金支付的减少,应付账款本期增加了38,474百万元。

三是借入资金的增加,长期借款增加了7,797百万元,应付债券增加了44,822百万元。

从比重及变动情况来看,该公司期末货币资金比重为%,期初比重为%,货币资金比重上升了%,企业应注意控制好存量规模。

(二)应收款项1、应收账款:根据会计报表和会计报表附注可知,该公司本年应收账款余额为28,785百万元,上年应收账款余额为16,810百万元,本年应收账款增加11,975百万元,增长率为%。

根据会计报表附注应收账款账龄表可知该企业一年以内的应收账款比重有上升了6%,三年以上的应收账款比重下降了6%,其他期限的应收账款比重未变,说明该企业的信用政策和收账政策比较稳定,对应收账款的比重影响不大。

企业对超过三年的应收账款计提的了充分的准备,一年以内的应收账款无逾期亦无减值。

2、其他应收款:根据该企业的会计报表及附注可知,该企业本年其他应收款余额为4,815百万元,占总资产比重的%,上年其他应收款为6,224百万元,占总资产比重的%,本期其他应收款减少了1,409百万元。

其中前五名债务人欠款金额合计为亿元,占其他应收款总额的30%,说明债务人比较分散。

其他应收款中应持有本公司5%以上表决权股份的股东款项为亿元,比上年减少了亿元,不存在以上股东的欠款,说明不存在关联方资金被占用或大股东掏空行为。

3、坏账准备根据该企业资产负债表和会计报表附注可得,企业本年度坏账损失采用备抵法核算,坏账准备按决算日应收账款分类计提,本期计提坏账准备2,124百万元,比上期减少299百万元。

该企业本期未发生会计政策和会计估计变更事项,会计政策及会计估计对本项目未产生影响。

坏账准备的减少是由于应收账款三年以上的金额比重下降,该期限的坏账准备减少。

其他应收款本期计提3,713百万元的减值准备,比上期减少了185百万元,会计政策未对其他应收款坏账准备产生影响。

(三)存货本期存货资产增加了15,751百万元,增长的比率为%,表明存货资产实物量的绝对增加。

按其净值计算则增加了24,096百万元,其比率为%。

虽然存货净值的变动额和变动比率高于存货总值的变动额和变动比率,但这是存货资产因计提跌价准备而造成的价值量的变动,这种变化对生产经营活动本身不会产生实质影响。

该企业本期库存商品存货增加了12,611百万元,增长比率为%,销售收入减少了53,329百万元,表明企业销路不畅。

该企业所占比重较大的是产成品及原材料,两者合计的比重比上年减少%。

本期产成品比重上升,原材料比重下降,原材料存货虽然比上年降低了%,但其比重仍然接近27%,说明原材料存货管理是该公司存货管理的重心。

企业原材料存货比重下降,在产品和产成品比重上升,综合固定资产的增加来看,是企业生产能力有所提高。

(四)固定资产由表可得:该企业固定资产原值本期增加192,863百万元,增加的主要原因是在建工亿元完工转入固定资产原值,其次是该企业本期购入。

本期固定资产的增长主要是机器设备增长了86,980百万元,属于生产用固定资产的增长,有利于提高企业的生产能力,其次是房屋及建筑物增加了11,606百万元。

本期固定资产的减少主要是由于正常计提折旧进行报废清理引起的固定资产原值的减少。

本期固定资产净值增加了35,378百万元。

固定资产原值增加了192,863百万元,使固定资产净值相应增加192,863百万元,由于计提固定资产折旧增加了4,345百万元,是固定资产净值少了157,485百万元,两者相抵后,使本年固定资产净值增加了35,378百万元。

根据该企业的会计报表附注,企业才用年限平均法计提固定资产折旧,预计净残值,折旧年限均符合会计制度规定。

对照08年的财务报表附注,企业本年的固定资产折旧方法、预计净残值、折旧年限平均为发生变化,有此可以判断该企业资产负债表所示的固定资产折旧比较可靠。