宝钢股份2019年财务分析结论报告

宝钢近三年财务分析报告(3篇)

第1篇一、引言宝钢集团(Baoshan Iron & Steel Group Corporation Limited,以下简称“宝钢”)是中国最大的钢铁企业之一,也是全球最大的钢铁生产商之一。

本文旨在通过对宝钢近三年的财务报表进行分析,评估其财务状况、经营成果和现金流量,以及探讨其未来的发展趋势。

二、财务报表分析(一)资产负债表分析1. 资产结构分析近年来,宝钢的资产结构保持相对稳定。

截至2022年底,宝钢的总资产为约人民币1.2万亿元,其中流动资产占比约为45%,非流动资产占比约为55%。

流动资产主要包括货币资金、应收账款和存货等,非流动资产主要包括固定资产、无形资产和长期投资等。

- 货币资金:宝钢的货币资金近年来有所增加,这反映了公司财务状况的改善和经营活动的增加。

- 应收账款:应收账款占比较高,需要关注其回收风险。

- 存货:存货占比较高,需要关注其周转率和跌价风险。

2. 负债结构分析宝钢的负债结构相对合理,短期负债和长期负债比例适中。

截至2022年底,宝钢的总负债为约人民币6000亿元,其中流动负债占比约为40%,长期负债占比约为60%。

流动负债主要包括短期借款和应付账款等,长期负债主要包括长期借款和长期应付款等。

- 短期借款:短期借款占比较低,表明公司短期偿债能力较强。

- 应付账款:应付账款占比较高,需要关注其支付能力。

3. 股东权益分析宝钢的股东权益逐年增加,反映了公司盈利能力的提升和股东投入的增加。

截至2022年底,宝钢的股东权益为约人民币6000亿元,同比增长了约10%。

(二)利润表分析1. 营业收入分析近年来,宝钢的营业收入保持稳定增长。

2020年、2021年和2022年,宝钢的营业收入分别为约人民币6000亿元、约人民币6200亿元和约人民币6400亿元。

2. 营业成本分析宝钢的营业成本也呈现逐年增长的趋势,主要原因是原材料价格上涨和产品结构调整。

3. 毛利率分析宝钢的毛利率在近年来有所下降,这主要是由于原材料价格上涨和市场竞争加剧。

各大钢厂财务分析报告(3篇)

第1篇一、报告概述本报告旨在对当前我国各大钢厂的财务状况进行综合分析,包括盈利能力、偿债能力、运营能力和发展能力等方面。

通过对各钢厂财务数据的梳理和分析,旨在为投资者、企业决策者以及行业分析师提供有价值的信息。

二、盈利能力分析盈利能力是衡量企业财务状况的重要指标之一,以下是对各大钢厂盈利能力的分析:1. 营业收入分析近年来,我国钢厂营业收入普遍呈现增长趋势,但增速有所放缓。

这主要得益于我国经济的持续增长和钢铁行业的复苏。

然而,受国内外市场需求变化、原材料价格波动等因素影响,部分钢厂营业收入增速放缓。

2. 毛利率分析从毛利率来看,我国钢厂毛利率普遍较低,且近年来呈下降趋势。

这主要由于原材料价格波动较大,导致成本上升。

在市场竞争激烈的情况下,钢厂为了保持市场份额,不得不降低产品价格,从而降低了毛利率。

3. 净利率分析与毛利率相似,我国钢厂净利率也呈下降趋势。

这表明,在营业收入增长的同时,钢厂的盈利能力并未得到有效提升。

部分钢厂甚至出现了亏损现象。

三、偿债能力分析偿债能力是企业财务状况的另一个重要方面,以下是对各大钢厂偿债能力的分析:1. 流动比率分析流动比率是衡量企业短期偿债能力的重要指标。

从我国钢厂的流动比率来看,大部分钢厂的流动比率处于合理水平,但仍有个别钢厂流动比率较低,存在一定的短期偿债风险。

2. 速动比率分析速动比率是衡量企业短期偿债能力的另一个重要指标。

从我国钢厂的速动比率来看,大部分钢厂的速动比率处于合理水平,但仍有部分钢厂速动比率较低,存在一定的短期偿债风险。

3. 资产负债率分析资产负债率是衡量企业长期偿债能力的重要指标。

从我国钢厂的资产负债率来看,大部分钢厂的资产负债率处于合理水平,但仍有部分钢厂资产负债率较高,存在一定的长期偿债风险。

四、运营能力分析运营能力是企业生产经营活动的重要体现,以下是对各大钢厂运营能力的分析:1. 存货周转率分析存货周转率是衡量企业存货管理效率的重要指标。

宝钢股份2019年度财务分析报告

宝钢股份[600019]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (14)2.3.4 成本费用分析 (15)2.4 现金流量分析 (16)2.4.1 经营活动、投资活动及筹资活动现金流分析 (16)2.4.2 现金流入结构分析 (17)2.4.3 现金流出结构分析 (22)2.5 偿债能力分析 (26)2.5.1 短期偿债能力 (26)2.5.2 综合偿债能力 (27)2.6 营运能力分析 (28)2.6.1 存货周转率 (28)2.6.2 应收账款周转率 (28)2.6.3 总资产周转率 (29)2.7盈利能力分析 (30)2.7.1 销售毛利率 (30)2.7.2 销售净利率 (31)2.7.3 ROE(净资产收益率) (32)2.7.4 ROA(总资产报酬率) (33)2.8成长性分析 (34)2.8.1 资产扩张率 (34)2.8.2 营业总收入同比增长率 (35)2.8.3 净利润同比增长率 (36)2.8.4 营业利润同比增长率 (37)2.8.5 净资产同比增长率 (38)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况宝钢股份2019年资产总额为339,633,004,353.73元,其中流动资产为130,564,486,672.66元,占总资产比例为38.44%;非流动资产为209,068,517,681.07元,占总资产比例为61.56%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,宝钢股份2019年的流动资产主要包括存货、应收款项融资以及其他流动资产,各项分别占比为30.87%,21.53%和20.42%。

宝钢股份2019年上半年财务分析结论报告

宝钢股份2019年上半年财务分析综合报告宝钢股份2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为831,510.17万元,与2018年上半年的1,407,954.87万元相比有较大幅度下降,下降40.94%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年上半年营业成本为12,530,487.21万元,与2018年上半年的12,627,521.86万元相比有所下降,下降0.77%。

2019年上半年销售费用为157,245.27万元,与2018年上半年的163,594.41万元相比有所下降,下降3.88%。

2019年上半年在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2019年上半年管理费用为265,276.66万元,与2018年上半年的569,924.73万元相比有较大幅度下降,下降53.45%。

2019年上半年管理费用占营业收入的比例为1.88%,与2018年上半年的3.84%相比有所降低,降低1.95个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

2019年上半年财务费用为122,385.66万元,与2018年上半年的216,634.21万元相比有较大幅度下降,下降43.51%。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年上半年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,宝钢股份2019年上半年是有现金支付能力的。

企业内部资料,妥善保管第1 页共3 页。

宝钢股份2019年上半年财务分析详细报告

宝钢股份2019年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况宝钢股份2019年上半年资产总额为33,967,983.22万元,其中流动资产为12,867,095.16万元,主要分布在存货、应收票据、货币资金等环节,分别占企业流动资产合计的34.91%、22.91%和14.43%。

非流动资产为21,100,888.06万元,主要分布在固定资产和长期投资,分别占企业非流动资产的68.6%、9.07%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产33,967,983.22100.0035,180,200.9100.0035,648,019.62100.00流动资产12,867,095.1637.8813,672,269.0238.8614,210,004.7439.86长期投资1,913,370.755.633,165,630.239.002,475,003.326.94固定资产14,476,088.6342.6215,307,724.2343.5115,915,086.8244.65其他4,711,428.613.87 3,034,577.48.63 3,047,924.78.552.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的38%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的34.91%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年上半年 2018年上半年 2017年上半年 数值 百分比(%)数值百分比(%)数值百分比(%)流动资产 12,867,095.16100.0013,672,269.02 100.0014,210,004.74 100.00 存货 4,492,350.0234.913,988,745.23 29.174,609,852.12 32.44 应收账款 1,407,426.1 10.941,325,504.34 9.691,488,290.33 10.47 其他应收款 143,402.88 1.11 287,329.75 2.10 230,687.72 1.62 交易性金融资产 84,860.36 0.660.000.00 应收票据 2,948,459.7122.913,312,200.93 24.23 2,193,474.3 15.44 货币资金1,856,677.714.43 2,550,240.218.65 1,888,495.313.29其他1,933,918.3315.032,208,248.5716.153,799,204.8826.74 3.资产的增减变化2019年上半年总资产为33,967,983.22万元,与2018年上半年的35,180,200.9万元相比有所下降,下降3.45%。

宝钢股份2019年三季度财务分析结论报告

宝钢股份2019年三季度财务分析综合报告宝钢股份2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为365,711.01万元,与2018年三季度的748,916.3万元相比有较大幅度下降,下降51.17%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2019年三季度营业成本为6,832,576.89万元,与2018年三季度的6,400,926.06万元相比有所增长,增长6.74%。

2019年三季度销售费用为83,049万元,与2018年三季度的81,206.9万元相比有所增长,增长2.27%。

2019年三季度尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2018年三季度管理费用带来收益72,115.19万元,2019年三季度融资活动由创造收益转化为支付费用,支付97,726.19万元。

2019年三季度管理费用占营业收入的比例为1.28%,2018年三季度为-0.94%。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

2019年三季度财务费用为69,443.76万元,与2018年三季度的152,993.99万元相比有较大幅度下降,下降54.61%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年三季度相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,宝钢股份2019年三季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

宝钢财务分析

宝钢财务分析1. 引言宝钢集团有限公司(以下简称宝钢)是一家中国领先的钢铁制造企业。

在过去的几年里,宝钢一直是中国钢铁行业的领导者,以其强大的生产能力和卓越的质量赢得了市场的认可。

然而,在当前的经济形势下,宝钢面临着许多挑战。

为了更好地了解宝钢的财务状况,本文将对其进行财务分析。

2. 财务指标分析2.1 盈利能力分析盈利能力是衡量一家企业经营状况的重要指标之一。

以下是从宝钢的财务报表中提取的一些主要盈利能力指标:•毛利率:毛利率是一个企业在生产过程中创造的利润与其销售额之间的比率。

它反映了企业的盈利能力。

根据最近三年的财务数据,宝钢的毛利率呈波动上升趋势,这表明宝钢的盈利能力在不断提高。

•净利率:净利率是一个企业在扣除税费等费用后的净利润与其销售额之间的比率。

它反映了企业在销售额中实际取得的利润水平。

根据最近三年的财务数据,宝钢的净利率整体较低,但在最近一年有所增长,显示了企业的盈利能力有所改善。

2.2 偿债能力分析偿债能力是评估企业还清债务能力的指标。

以下是从宝钢的财务报表中提取的一些主要偿债能力指标:•流动比率:流动比率是企业流动资产与流动负债的比率,用于衡量企业支付短期债务的能力。

根据最近三年的财务数据,宝钢的流动比率保持在一个相对较高的水平,显示了企业有足够的流动资产来支付其短期债务。

•速动比率:速动比率是企业流动资产减去存货后与流动负债的比率,它可以更好地反映企业支付短期债务的能力。

根据最近三年的财务数据,宝钢的速动比率呈上升趋势,显示了企业偿债能力的改善。

2.3 财务稳定性分析财务稳定性是评估企业长期经营能力和风险承受能力的指标。

以下是从宝钢的财务报表中提取的一些主要财务稳定性指标:•负债比率:负债比率是企业负债总额与资产总额的比率,它反映了企业通过借债进行经营活动的程度。

根据最近三年的财务数据,宝钢的负债比率整体较高,显示了企业的资金主要来自借债。

•信用评级:宝钢的信用评级是评估企业信用状况的重要指标之一。

偿债能力分析-宝钢股份共5页

宝钢股份(600019)2019-2019年年末偿债能力分析宝钢股份的全称是“宝山钢铁股份有限公司",1977 年12 月公司成立于上海,成立23 年后于2000 正式在上海证券交易所上市。

宝钢是国内最大的钢铁公司,总市值接近1000 亿元人民币,在世界钢铁公司里也是名列前茅,根据《世界钢铁业指南》的评定,宝钢集团在世界钢铁行业的综合竞争力为前三名,认为其是未来最具发展潜力的钢铁企业。

宝钢自2019 年起连续多年进入世界500 强企业名单当中。

宝钢立足钢铁主业,生产高技术含量、高附加值钢铁精品,已形成普碳钢、不锈钢、特钢三大产品系列,广泛应用于汽车、家电、石油化工、机械制造、能源交通、建筑装潢、金属制品、航天航空、核电、电子仪表等行业。

宝钢产品通过遍布全球的销售网络,畅销国内外市场,不仅保持国内板材市场的主导地位,而且将钢铁精品出口至日本、韩国、欧美等四十多个国家和地区。

宝钢股份专业生产高技术含量、高附加值的钢铁产品。

在汽車用钢,造船用钢,油、气开采和输送用钢,家电用钢,电工器材用钢,锅炉和压力容器用钢,食品、饮料等包装用钢,金属制品用钢,不锈钢,特种材料用钢以及高等级建筑用钢等领域,宝钢集团在成为中国市场主要钢材供货商的同时,产品也出口日本、韩国、欧美四十多个国家和地区。

截至2019年末,宝钢资产总额4321亿元,所有者权益2602亿元。

年末职工总人数为118500人。

2019年宝钢产钢4450万吨,位列全球钢铁企业第三位。

宝钢的战略目标是:成为拥有自主知识产权和强大综合竞争力,备受社会尊重的,"一业特强、相关多元产业协同发展"的世界一流的国际公众化公司,成为世界500强中的优秀企业。

偿债能力(debt-paying ability)是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

宝钢股份2019年经营成果报告

项目名称 营业收入 实现利润

实现利润增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

29,159,397.

30,477,946.

28,909,290.

-4.33

5.43

0

87

26

03

1,499,404.8

2,781,605.7

2,403,513.0

-46.1

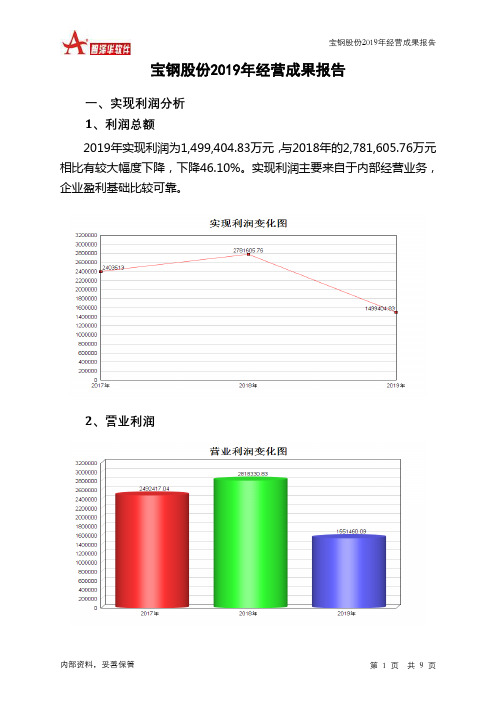

宝钢股份2019年经营成果报告

宝钢股份2019年经营成果报告

一、实现利润分析 1、利润总额 2019年实现利润为1,499,404.83万元,与2018年的2,781,605.76万元 相比有较大幅度下降,下降46.10%。实现利润主要来自于内部经营业务, 企业盈利基础比较可靠。

2、营业利润

内部资料,妥善保管

03

100.00

25,987,109. 6

25,908,499. 89.12

6

24,842,510. 85.01

24

85.93

126,647.96

0.43 162,349.64

0.53 187,990.44

0.65

338,137.5

1.16 349,270.81

1.15 336,645.2

1.16

558,177.68

内部资料,妥善保管

第4页 共9页

宝钢股份2019年经营成果报告

三、盈利能力分析 1、盈利能力基本情况 宝钢股份2019年的营业利润率为5.32%,总资产报酬率为5.17%,净 资产收益率为7.08%,成本费用利润率为5.50%。企业实际投入到企业自 身经营业务的资产为30,862,046.85万元,经营资产的收益率为5.03%,而 对外投资的收益率为18.31%。

宝钢包装2019年财务分析详细报告

16.63 72,954.91

29.97 74,438.93

29.91

136,805.44

39.19 89,330.26

36.70 83,210.27

33.44

0

0.00 867.84

0.36 1,150.2

0.46

0

0.00

0

0.00

0

0.00

38,647.69

11.07 37,343.67

15.34 17,638.83

内部资料,妥善保管

第 3 页 共 37 页

宝钢包装2019年财务分析详细报告

14,914.59万元,在建工程减少15,110.49万元,固定资产减少276,718.2 万元,共计减少318,048.17万元。增加项与减少项相抵,使资产总额增长 186,514.18万元。

5.资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例 较高。存货所占比例基本合理。2019年企业资金不合理占用数额较大,企 业经营活动资金紧张,资产结构不太合理。

内部资料,妥善保管

第 5 页 共 37 页

宝钢包装2019年财务分析详细报告

60,579.19万元,非流动负债为12,865.68万元,金融性负债占资金来源总 额的11.07%。

项目名称

负债及权益总额 所有者权益 流动负债 非流动负债

负债及权益构成表

2019年

内部资料,妥善保管

第 2 页 共 37 页

宝钢包装2019年财务分析详细报告

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加79,775.8万元,应收 账款增加47,475.18万元,其他非流动资产增加1,952.64万元,应收票据增 加1,304.01万元,应收股利增加578万元,递延所得税资产增加448.35万 元,共计增加131,533.99万元;以下项目的变动使资产总额减少:固定资 产清理减少14.55万元,长期待摊费用减少19.57万元,无形资产减少 214.14万元,其他应收款减少867.84万元,长期投资减少1,776.16万元, 其他流动资产减少4,130.15万元,预付款项减少4,282.47万元,存货减少

包钢股份2019年度财务分析报告

包钢股份[600010]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况包钢股份2019年资产总额为147,086,621,076.18元,其中流动资产为41,319,121,132.16元,占总资产比例为28.09%;非流动资产为105,767,499,944.02元,占总资产比例为71.91%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,包钢股份2019年的流动资产主要包括存货、货币资金以及应收票据及应收账款,各项分别占比为48.06%,28.49%和9.43%。

宝钢财务报告综合分析(3篇)

第1篇一、引言宝钢股份(简称“宝钢”)是中国最大的钢铁生产企业之一,也是全球领先的钢铁企业。

本文将基于宝钢最新的财务报告,对其财务状况、经营成果和现金流量进行综合分析,旨在评估宝钢的财务健康程度、盈利能力以及未来发展潜力。

二、财务状况分析1. 资产负债表分析(1)资产结构根据宝钢最新的资产负债表,其资产总额为XXX亿元,其中流动资产占比较高,达到XXX%。

流动资产中,货币资金、应收账款和存货占据较大比例。

这表明宝钢具备较强的短期偿债能力。

(2)负债结构宝钢的负债总额为XXX亿元,其中流动负债占比较高,达到XXX%。

流动负债中,短期借款和应付账款为主要组成部分。

这反映出宝钢在流动性方面存在一定压力。

(3)股东权益宝钢的股东权益为XXX亿元,占总资产的比例为XXX%。

股东权益占比相对较高,表明公司具备较强的抗风险能力。

2. 利润表分析(1)营业收入宝钢的营业收入在近年来呈现稳步增长的趋势,最新年度营业收入达到XXX亿元。

这主要得益于公司在国内外的市场拓展以及产品结构的优化。

(2)营业成本宝钢的营业成本在最新年度为XXX亿元,较上年同期略有上升。

这主要受到原材料价格上涨以及能源成本增加的影响。

(3)净利润宝钢的净利润在最新年度为XXX亿元,较上年同期有所下降。

这主要受到原材料价格上涨、市场竞争加剧以及行业整体环境等因素的影响。

三、经营成果分析1. 盈利能力(1)毛利率宝钢的毛利率在最新年度为XXX%,较上年同期略有下降。

这主要受到原材料价格上涨的影响。

(2)净利率宝钢的净利率在最新年度为XXX%,较上年同期有所下降。

这表明公司在盈利能力方面面临一定挑战。

2. 营运能力(1)应收账款周转率宝钢的应收账款周转率在最新年度为XXX次,较上年同期有所下降。

这表明公司在应收账款管理方面存在一定问题。

(2)存货周转率宝钢的存货周转率在最新年度为XXX次,较上年同期有所提高。

这表明公司在存货管理方面取得了一定的成效。

矿产

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

宝钢股份2019年财务分析综合报告宝钢股份2019年财务分析综合报告

一、实现利润分析

2019年实现利润为1,499,404.83万元,与2018年的2,781,605.76万元相比有较大幅度下降,下降46.10%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析

2019年营业成本为25,987,109.6万元,与2018年的25,908,499.6万元相比变化不大,变化幅度为0.3%。

2019年销售费用为338,137.5万元,与2018年的349,270.81万元相比有所下降,下降3.19%。

2019年在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2019年管理费用为558,177.68万元,与2018年的592,662.12万元相比有较大幅度下降,下降5.82%。

2019年管理费用占营业收入的比例为1.91%,与2018年的1.94%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2019年财务费用为246,043.02万元,与2018年的436,607.13万元相比有较大幅度下降,下降43.65%。

三、资产结构分析

2019年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,宝钢股份2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。