2012年1月武汉乘用车关注变化趋势

历年中国汽车市场总结表

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

替换胎增速持续放缓新动态掀绿色环保浪潮——中国乘用车普换胎零售市场2012年第1季度回顾及展望

替换 胎增速持续放缓 新 动态掀绿色环保浪 潮

Com i o lght t cr s ng & i ng t i . he de ea i nc eas n r i g ofaut o pr oduc i ton& s e oun sdiec l el ed al sam ti ty r at r t h r o t e t ends of s es v um e n al ol i domes i yr m ar et tc t e k ,an c t nuous d on i we y & wea n ar k i aut o m ar e l l tt yr k twil e he t e mar e al i o l k tf l nt ow & l tc c os i um s a es F e gn t ade pr ec i s sar r t nc . or i r ot t onit e r s n he aii g ads and n Nov 2012 t l , i . , he abeln l ws or i g a f Eur ope Uni wiI be or a l an on l f m ly i mpl en e em t d,alo m a he domes i yr s de t tct e ent prs por i o E opean Uni o f e mo er ie ex ng t ur t on t ac r e

比增 长仅 5 ,环 比增长 仅 1 ,远低 于2 1 年 1 % % 0 1 季度 同tl %的增 :O I : ; 长率 , 替换 胎增 长 趋势放 缓 非常 明显 ( 图1 示 ) 如 所 。

( 0 1 度 0 1 度 ) 2 1年 季 0 2 1年 季 2

2012年乘用车内外饰件行业分析报告

2012年乘用车内外饰件行业分析报告2012年2月目录一、行业划分 (5)二、行业监管体制和政策趋势 (5)1、行业监管体制 (5)2、主要行业政策 (6)三、汽车行业发展概况 (7)1、国际汽车行业情况 (7)2、国内汽车行业情况 (9)(1)我国汽车工业的发展历史 (9)(2)我国汽车行业的发展趋势 (10)①外资车企加大在华投资,中国成为更多高端品牌的制造基地 (10)②中国整车行业产品结构不合理、技术水平总体不高、自主开发能力薄弱等问题依然突出 (11)③自主品牌汽车发展势头迅猛 (11)④节能减排成为我国汽车发展方向 (12)(2)我国汽车行业的发展概况 (12)①我国汽车行业的整体情况 (12)②汽车行业饱和度分析 (13)③国内乘用车销售情况 (14)④中国对高档轿车有刚性需求 (16)⑤中高端乘用车制造商数量呈增加趋势 (17)四、乘用车内外饰件行业情况 (17)1、乘用车内外饰件系统的介绍 (18)(1)乘用车内饰件系统 (18)(2)乘用车外饰件系统 (19)2、乘用车内外饰件系统的技术特点 (20)(2)表面处理技术特点 (21)3、乘用车内外饰件行业的经营模式 (21)4、乘用车内外饰件行业发展趋势 (22)(1)全球采购、模块化供货、同步开发、整体方案设计外包的供求趋势 (22)(2)乘用车内外饰件供应产业链纵向一体化和产品线横向一体化的发展趋势 (22)(3)乘用车内外饰件技术进步的发展趋势 (23)(4)国际乘用车内外饰件企业产业转移速度加快 (23)(5)乘用车内外饰件用铝合金材料呈增长势头 (24)5、我国乘用车内外饰件行业对下游整车厂的配套模式 (24)6、国内乘用车内外饰件行业的发展概况 (25)五、乘用车内外饰件行业上下游产业链 (26)六、乘用车内外饰件行业的周期性、季节性及区域性特征 (28)七、乘用车内外饰件行业进入壁垒 (29)1、产品质量技术壁垒 (29)2、规模及资金壁垒 (29)3、市场壁垒 (30)4、管理技术壁垒 (30)八、市场供求状况及变动原因 (31)九、行业利润水平的变动趋势及原因 (32)十、影响我国乘用车内外饰件行业发展的有利、不利因素 (33)1、有利因素 (33)(1)国家产业政策支持 (33)(2)人均GDP的增长和城市化率的提高 (33)(3)国际化采购向我国转移 (33)(1)部分整车厂规模小、集中度低 (34)(2)起步晚、研发能力不强,导致国际竞争力不足 (34)十一、行业主要企业 (35)1、敏实集团 (35)2、上海瑞尔 (35)3、井上华光 (35)4、贵州红阳 (35)5、京威股份 (36)一、行业划分在我国汽车工业协会统计中,将汽车行业划分为汽车摩托车整车、改装汽车、车用发动机、汽车摩托车配件等。

2012年中国新车质量研究SM(IQS)报告

根据J.D. Power亚太公司今天发布的2012年中国新车质量研究SM(IQS)报告显示,中国汽车制造商在新车质量方面取得显著进步,不仅缩小了自主和国际品牌之间差距,而且在行业平均问题发生率方面创造了历史新低。

J.D. Power亚太公司中国新车质量研究已经进入第13个年头。

这项研究衡量新车车主购车后2-6 个月内经历的问题,并将新车质量问题明确划分为两大类:设计问题以及产品缺陷和故障。

新车质量的综合得分以每百辆车的问题数(PP100)来衡量,分数越低表明问题发生率越低,质量也越高。

自主品牌在2011年与2010年相比在新车质量方面的表现略有下降,而在2012年自主品牌取得了显著进步。

自主品牌的总体平均问题发生率从 2011年232个PP100减至2012年212个PP100,与国际品牌之间的差距缩小至95个PP100。

国际品牌的新车质量也取得了进步,从 2011年的131个PP100减至2012年的117个PP100。

J.D. Power亚太公司中国区副总裁兼董事总经理梅松林博士表示:“自主品牌在新车质量方面的进步速度在2012年超过了行业平均水平。

我们看到了在不同方面的显著提升,尤其在手动变速箱易于换档、刹车粉尘和燃油效率方面。

然而尽管自主品牌车型在总体上取得了这一里程碑式的成绩,但在品牌层面上没有一个自主品牌超过新车质量行业平均水平。

这表明未来具有很大的持续改进空间。

”2012年行业总体新车质量平均为146个PP100,实现了从2000年新车质量研究发布以来最低的问题发生率。

新车质量问题比2011年平均减少了16个PP100;而行业的进步主要归功于韩系品牌和自主品牌的提升。

另外一个推动整个行业进步的因素是中国汽车市场逐步从低端车型向高端车型转移,而高端车型细分市场一直具有较少的新车质量问题。

来自 J.D. Power在汽车情报和预测方面的战略合作伙伴LMC Automotive的数据显示,SUV和豪华车(包括入门豪华车、豪华车和豪华 SUV)的市场份额从2011年到2012年分别增长了4%和3% 。

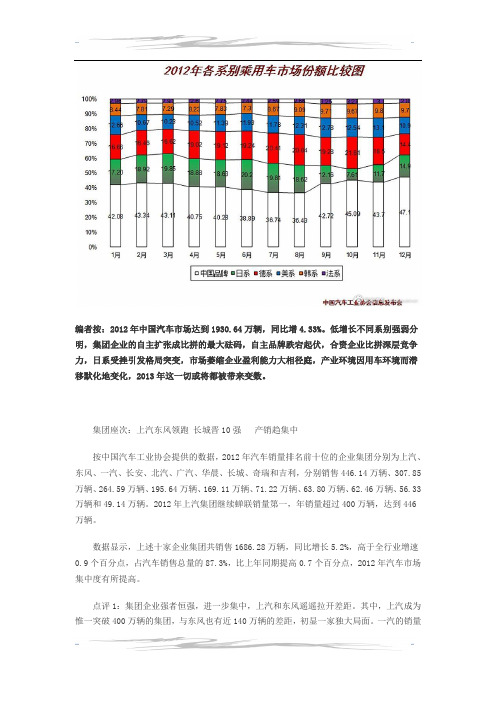

2012年各系别乘用车市场份额比较图

编者按:2012年中国汽车市场达到1930.64万辆,同比增4.33%。

低增长不同系别强弱分明,集团企业的自主扩张成比拼的最大砝码,自主品牌跌宕起伏,合资企业比拼深层竞争力,日系受挫引发格局突变,市场萎缩企业盈利能力大相径庭,产业环境因用车环境而潜移默化地变化,2013年这一切或将都被带来变数。

集团座次:上汽东风领跑长城晋10强产销趋集中按中国汽车工业协会提供的数据,2012年汽车销量排名前十位的企业集团分别为上汽、东风、一汽、长安、北汽、广汽、华晨、长城、奇瑞和吉利,分别销售446.14万辆、307.85万辆、264.59万辆、195.64万辆、169.11万辆、71.22万辆、63.80万辆、62.46万辆、56.33万辆和49.14万辆。

2012年上汽集团继续蝉联销量第一,年销量超过400万辆,达到446万辆。

数据显示,上述十家企业集团共销售1686.28万辆,同比增长5.2%,高于全行业增速0.9个百分点,占汽车销售总量的87.3%,比上年同期提高0.7个百分点,2012年汽车市场集中度有所提高。

点评1:集团企业强者恒强,进一步集中,上汽和东风遥遥拉开差距。

其中,上汽成为惟一突破400万辆的集团,与东风也有近140万辆的差距,初显一家独大局面。

一汽的销量和座次被上汽和东风再度拉开,与2011年相比,前6大企业座次没有变化,倒是长城汽车以62.46万辆进入车企销量前十是一大亮点。

点评2:集团企业从合资到自主,从乘用车到商用车多元化比拼产业能力,上汽因乘用车较强而领跑,而东风乘用车、商用车较为均衡处于第二,相对而言,广汽因日系合资较多,下半年困难增多,华晨重返第7,前十强中,只有长城的产业布局最为单一,仅限于皮卡、SUV、轿车,但比很多多元化企业盈利强,做专还是做多元化,仍是个问题?点评3:一汽被上汽和东风完全拉开,一汽的自主乘用车受挫,新品牌欧朗面临生存危机,奔腾没有了曾经的锐利,红旗又远水解不了近渴,夏利更难以迎合消费升级,一汽销量和盈利,更多地依靠了一汽-大众的大众和奥迪品牌,一汽的自主品牌,还需要及时的推出消费者认可的产品,在产业布局上,应有大手腕。

2012年重卡市场分析及2013年预测

2012年重卡市场分析及2013年预测汽车市场一、影响2012年我国卡车发展的宏观经济因素2012年,卡车总体市场出现了大幅下滑,其主要原因是国家在2012年实施了相对严格的稳健货币政策和对宏观经济“软着陆”措施。

2012年影响市场的主要因素包括以下几个方面:1、2012年,全国固定资产投资(不含农户)364835亿元,比上年名义增长20.6%(扣除价格因素实际增长19.3%),增速比上年回落3.4个百分点。

2、2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比上年回落11.9个百分点。

3、货运指标直接决定卡车市场销售,货运市场启动之后,市场销售就开始抬头。

2012年1-11月份,公路货运总量292.25亿吨,同比增长14.4%;相比2011年货运总量平均增速15.03%,公路运量平均增长率出现了较大幅度下滑。

公路货运周转总量54170.71亿吨,同比增长16.7%;相比2011年货运周转总量平均增速18.04%,2012年出现了较大幅度下滑。

4、从2012年央行的货币供应量指标看,M1=M0+活期存款(企业活期存款+机关团体部队存款+农村存款+个人持有的信用)。

M1表现的是现在即时的购买力,2012年余额为30.87万亿元,同比增长6.5%,比11月末高1.0个百分点,比上年末低1.4个百分点。

M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款,M2表现的是潜在的购买力。

2012年M2余额97.42万亿元,同比增长13.8%,比11月末低0.1个百分点,比上年末高0.2个百分点。

判断政府或者地方政府是否“缺钱”,M2是最关键的指标,M1增速与M2增速相比较小,现阶段购买力相对还是很小,用户更多是增加定期存款。

因此,从2012年宏观整体经济环境看,市场不利因素相对较多,利好因素相对较少,重卡市场从自卸车、专用车及载货车、牵引车方面均无明显的增速环境,市场下滑已经是意料之内。

2012年全国各省民用汽车保有量

5.96 2.46 0.60 2.37 3.37 1.17 1.89 0.28 3.48 1.40 0.70 1.00 3.57

2339.40 995.64 163.53 473.29 1375.30 415.77 845.48 22.50 680.15 280.05 100.19 117.71 381.72

218.69 243.70 233.94 236.66 235.39 243.46 249.73 262.21 269.75 267.80 229.20 3.23 1.46 11.29 4.04 1.71 7.04 3.68 6.68 8.35 17.81 9.20 5.95 4.55 5.53 12.43 10.72 9.58 10.19

1635.85 1791.57 2017.83 2359.42 2812.12 3501.52 4275.26 5206.79 5944.58 6727.49 7655.56 8455.04 9362.03 10611.04 11769.04 13069.52 14213.87 15363.88 17336.56 19167.58 20068.47 22817.62 25250.83 748.05 315.09 1357.88 588.77 512.63 851.04 514.70 545.11 558.96 1880.71 1318.66 852.28 818.16 875.23 1938.58 1529.09 946.39 908.77

104.80 115.96 124.54 131.65 137.00 140.52 143.19 145.80 146.07 147.41 131.78 10.78 1.77 4.14 2.10 1.15 9.61 1.87 2.97 5.26 10.54 7.00 3.29 3.89 1.84 8.40 5.05 4.28 4.59

武汉汽车市场调查报告

武汉汽车市场调查报告武汉汽车市场调查报告一、市场概况武汉作为湖北省的省会城市,经济发展迅速,汽车市场也呈现出蓬勃的活力。

近年来,随着人民生活水平的提高和城市化进程的加快,武汉汽车市场逐渐成为全国重要的汽车销售和消费中心之一。

二、市场需求1. 家庭用车需求随着家庭收入的增加和家庭结构的变化,武汉市场对家庭用车的需求不断增加。

家庭用车的消费者更加注重安全性、舒适性和燃油经济性,对品牌和配置有着较高的要求。

2. 商务用车需求作为一个经济中心,武汉市场对商务用车的需求也非常旺盛。

许多企事业单位和个体经营者需要商务车辆进行日常工作和商务活动,对品牌、空间和可靠性有着较高的要求。

3. 新能源汽车需求随着环保意识的提高和政府政策的推动,武汉市场对新能源汽车的需求也在逐渐增加。

尤其是在城市交通拥堵和尾气排放问题日益突出的背景下,电动汽车和混合动力车成为不少消费者的首选。

三、市场竞争1. 国内品牌竞争在武汉市场,国内品牌占据着绝大部分份额。

长安、比亚迪、吉利等品牌凭借着价格优势和品牌知名度,成为武汉市场的主力军。

然而,随着外资品牌的进入和技术的不断创新,国内品牌面临着激烈的竞争压力。

2. 外资品牌竞争随着中国汽车市场的不断扩大,越来越多的外资品牌进入武汉市场。

大众、丰田、本田等国际知名品牌凭借着先进的技术和优质的产品,吸引了不少消费者的关注。

外资品牌在武汉市场的份额逐渐增加,对国内品牌形成了一定的竞争压力。

四、市场趋势1. 智能化发展随着科技的进步,智能化成为汽车市场的发展趋势。

智能驾驶、智能互联等技术将逐渐应用到汽车产品中,为消费者提供更加安全、便捷的出行体验。

武汉市场也将逐渐迎来智能化汽车的普及和推广。

2. 新能源汽车发展新能源汽车作为未来汽车发展的重点方向,将在武汉市场得到更多的关注和推广。

政府的支持政策和消费者的环保意识将推动新能源汽车在武汉市场的快速发展,预计在未来几年内将占据较大的市场份额。

3. 二手车市场崛起随着汽车消费水平的提高,二手车市场也在武汉市场崛起。

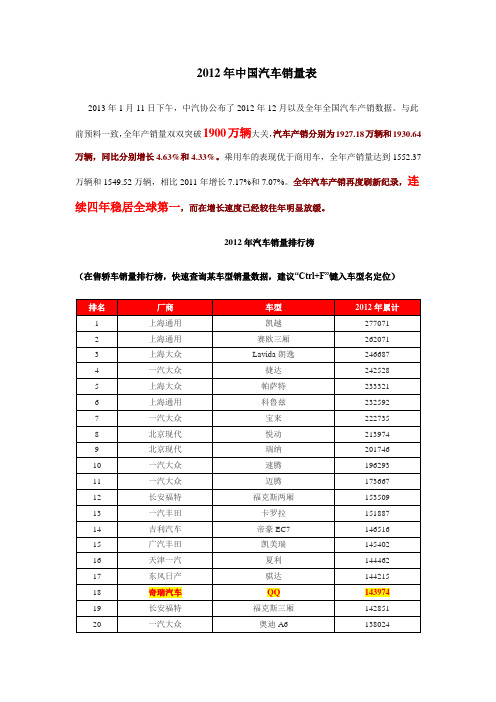

2012年汽车销量

2012年汽车产销双超1900万辆增幅高于上年[导读]2012年汽车产销双双超过1900万辆,同比增幅略高于上年。

年产销创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

自主品牌市场份额略降,德系超越日系成为在华车市份额最高的国外品牌。

2013年1月11日下午,中国汽车工业协会发布了2012年全年全国汽车工业产销数据。

12月,汽车产销形势总体稳定,月度环比和同比呈小幅增长。

2012年,汽车产销双双超过1900万辆,同比增幅略高于上年。

年产销创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

中国汽车销量及增长率我国汽车产量已连续三年超过1800万辆,我国汽车工业已进入总量较高的平稳发展阶段。

产销总体概述:12月,汽车生产178.49万辆,环比增长1.34%,同比增长5.49%;销售180.99万辆,环比增长1.05%,同比增长7.12%。

其中:乘用车生产144.23万辆,环比增长0.72%,同比增长5.72%;销售146.29万辆,环比增长0.11%,同比增长6.87%。

商用车生产34.26万辆,环比增长4.01%,同比增长4.52%;销售34.70万辆,环比增长5.24%,同比增长8.20%。

2012年月度销售趋势2012年,汽车产销1927.18万辆和1930.64万辆,同比分别增长4.63%和4.33%。

其中乘用车产销1552.37万辆和1549.52万辆,同比增长7.17%和7.07%;商用车产销374.81万辆和381.12万辆,同比下降4.71%和5.49%。

销量累积增长率从全年汽车销量分月完成情况情况看,月度销量最高点为3月份,销量达到183.86万辆;最低点为7月份,销量为137.94万辆。

全年除1月、9月外,其余10个月份销量均高于上年同期,其中1月受春节因素影响,9月受钓鱼岛局势影响。

总体看,今年汽车月度产销符合历史规律。

乘用车产销情况:12月,在乘用车主要品种中,与上月相比,基本型乘用车(轿车)和多功能乘用车(MPV)产销小幅下降,其它品种有所增长;与上年同期相比,多功能乘用车(MPV)产销有所下降,其它品种呈不同程度增长,其中运动型多用途乘用车(SUV)增速更为明显。

2012年中国汽车销量

广汽本田

思迪锋范

96913

39

东风日产

天籁

90072

40

上海通用

君越

86101

41

上海通用

君威

85440

42

一汽轿车

马自达6

84942

43

东风悦达起亚

福瑞迪

80989

44

北京现代

朗动

80460

45

东风本田

思域

79763

46

比亚迪

L3

77867

47

上海汽车

荣威350

74384

48

昌河

北斗星

70886

49

长安福特

蒙迪欧致胜

68334

50

上汽通用五菱

宝骏630

68092

购车网()制表

51

神龙汽车

标致308

6758352长安汽车奔奔你6666753

北京现代

伊兰特

64363

54

奇瑞汽车

E5

64241

55

一汽海马

福美来

61631

56

吉利汽车

全球鹰自由舰

59891

67

吉利汽车

SC7

51990

68

上海通用

雪佛兰迈锐宝

51926

69

力帆汽车

力帆620

50127

70

江淮汽车

和悦

50088

71

长安汽车

悦翔

48878

72

上海大众

晶锐

48380

73

东风日产

骊威

48225

74

第一章--汽车服务企业管理概述

1.2 服务企业的管理素质

汽车服务市场信息的特征: 1)时效性;2)分散性;3)间接性; 4)动态性;5)系统性;6)再创性。 汽车服务经营相关信息按内容分类: 1)服务市场开发信息;2)服务消费者需求信息; 3)服务市场竞争信息。 对以上汽车服务信息需进行3个方面的评价: 1)真实性;2)适用性;3)经济性。

1.2 服务企业的管理素质

什么是人力资源? 从企业的角度看,人力资源等同于企业内具有

现实劳动能力的人。

人力资源的特点: (1)不可剥夺行;(2)生物性;(3)主观能动性; (4)时代性;(5)失效性;(6)知识性和智力性; (7)开发的持续性;(8)再生性;(9)双重性。

1.2 服务企业的管理素质

(1)心中有数,以后不理他就是了; (2)与他大吵一场后绝交; (3)表面上依然故我,背地里也说他坏话; (4)把情况了解清楚后,找他交换意见。

【成果与检测】

上述9个问题都有四种回答, 如你的回答多数选择 (2), 说明你的自制力较差, 而且很不善于待人接物; 多数选择(3)说明你虽然有一定的自制力和克制能 力, 但为人不够真诚坦率; 多数选择(1), 说明你的 处世态度多于消极, 凡事与世无争, 实际上并不服气、 这些显然都不是我们应采取的态度; 多数选择(4), 说明你既具有较强的自制力, 又有积极向上的处世态 度, 为人真诚坦率, 这种处世态度才是值得提倡的。

可见, 对自制力的正确需求, 不仅要看这种能力的

大小, 还要看这种能力的出发点和目的性、一个意志坚 强、修养高尚的人, 应该表里一致, 言行一致, 内外一致, 无论在什么场合, 什么时候, 都能表现出坚强的正确的

2012年1月时事政治(1月国内国际时事)

2012年1月时事政治(1月国内/国际时事)2011年1月5日,教育部财务司副司长田祖荫5日透露,中国首批开展农村义务教育学生营养改善计划试点县达680个,作为将来扶贫开发攻坚主战场,先解决这些区域农村孩子吃饭、营养的问题。

2011年1月6日至7日,全国金融工作2012年1月时事政治(1月国内/国际时事)2012年1月1日起,火车票实名制将在全国范围内开始实施。

2012年1月1日起,欧盟开始征收国际航空碳排放税(即所谓航空“碳税”)。

2012年1月3日-13日,第十二届全国冬季运动会在吉林举行。

2012年1月4日,新华社报道,民政部近日出台《关于促进农民工融入城市社区的意见》,首次从国家层面描绘了农民工参与社区生活的“路线图”,为维护农民工合法权益提供了制度依据和保障。

2012年1月5日,教育部财务司副司长田祖荫透露,中国首批开展农村义务教育学生营养改善计划试点县达680个,作为将来扶贫开发攻坚主战场,先解决这些区域农村孩子吃饭、营养的问题。

2012年1月5日,美国总统奥巴马在五角大楼联合举行新闻发布会,公布了题为《可持续的美国全球领导:21世纪国防的优先任务》的新军事战略报告。

新战略暗示美国将缩减陆军规模,并减少在欧洲的军事存在,转而加强在亚太地区的军事存在”。

2012年1月6日至7日,全国金融工作会议在北京举行。

温家宝出席会议并讲话,对今后一个时期的金融工作作出部署:一是为经济社会发展提供更多优质金融服务;二是深化金融机构改革。

2012年1月6日,从国家工商行政管理总局了解到,为进一步遏制消费领域“霸王条款”现象,切实维护消费者合法权益,工商总局2012年将在全国组织开展“整治利用合同格式条款侵害消费者合法权益专项行动”。

2012年1月6日上午,南京城北一银行外发生枪击劫案,一男子头部中枪送医身亡,20万元现金遭抢。

7日,南京警方确认,此案与长沙、重庆系列枪击案系同一人所为。

该嫌疑人8年作案7起,共造成7人死亡、2人重伤,抢走现金已达48万元。

中国人口变化对乘用车消费的影响变化

中国人口变化对乘用车消费的影响研究国家信息中心信息资源开发部陈祥贵王华摘要:人口的总量变动对乘用车的影响主要体现在宏观总量层面上,而人口结构变化从宏观总量和微观结构两个方面对乘用车消费产生影响。

从总量上看,我国人口目前已进入“低出生率、低死亡率”阶段,但由于人口基数庞大,乘用车普及水平仍较低,市场仍处于起飞期,未来乘用车市场还有很大发展空间。

从结构上看,在城镇化水平快速提升的背景下城镇人口和居民收入迅速增加,“80/90后”逐渐成为购车主力群体,都使得乘用车需求呈现出高端化和多元化的趋势。

关键词:人口结构;乘用车1、我国人口总量与结构变动状况人口变化包括总量变化和结构变化。

其中结构变化包括年龄结构、城乡结构、世代交替、性别结构等变化。

人口发展阶段及规律。

一般人口的发展过程分为三个阶段:(1)高出生率、高死亡率阶段。

该阶段的特点是人口自然增长率低,居民的收入水平低,如传统农业社会。

(2)高出生率、低死亡率阶段。

该阶段的特点是人口自然增长率高,居民收入水平有了一定的提高,如传统的农业社会向现代工业化社会转变阶段。

(3)低出生率、低死亡率阶段。

该阶段的特点是人口自然增长率低,居民收入水平处于较高的水平,如现代社会。

人口总量。

2010年我国总人口达13.4亿(图1),比第五次人口普查增加7300万人,年均增加730万人,年均增长率为5.7‰。

在该段时期,自然增长率继续下滑,下降了2.8个千分点,主要是由于出生率下降了2.1个千分点,同时死亡率小幅上升约0.7个千分点(图2)。

从我国人口的发展现状来看,我国人口已由过去的“高出生率、低死亡率、高自然增长率”阶段进入“低出生率、低死亡率、低自然增长率”阶段。

图1 中国六次人口普查全国总人口量图2 1949至2012年中国人口出生率、死亡率、自然增长率变化人口结构。

(1)年龄结构是人口结构的重要内容之一,反映人口的基本构成,对消费有很大的影响。

从人口金字塔图(图3)可以看出,2010年第六次人口普查显示:20-24岁年龄段出现明显的驼峰,主要来自1980年代的第三个生育小高峰。

浅析乘用车增程技术现状与发展趋势

doi:10.3969/j.issn.1005-2550.2024.02.010 收稿日期:2023-12-25浅析乘用车增程技术现状与发展趋势邓湘,范鹏,毕帅,廖显敏,张星宇(岚图汽车科技有限公司,武汉 430056)摘 要:目前,新能源汽车主要以纯电动、混合动力、燃料电池等多种技术路线并行发展,在产业加速变革和支持政策持续调整完善过程中,各种技术路线发展的比较优势也在不断变化。

企业为迎合市场需求,正积极谋划研究符合未来变革趋势的技术路线及发展方向,亟需在多种路线竞相发展中选择符合企业自身实际的技术路线。

本文通过分析新能源汽车技术路线关系,概述了当前新能源汽车发展趋势及主流技术路径,着重阐述了增程式电动汽车的市场需求、技术构型、优劣势对比分析,同时对于未来增程核心技术的发展方向进行了判断与分析,并提出了观点及建议。

关键词:新能源汽车;技术路径;增程式电动汽车;增程器中图分类号:U461 文献标志码:A 文章编号:1005-2550(2024)02-0056-08Analysis of Technology Status and Development Tendency for RangeExtended Electric Passenger VehicleDENG Xiang, FAN Peng, BI Shuai, LIAO Xian-min, ZHANG Xing-yu(VOYAH Automobile T echnology Co., Ltd., Wuhan 430056, China)Abstract: At present, a variety of routes of new energy vehicles (BEV, HEV, FCEV) are developing in parallel, the comparative advantages of the development of various technicalroutes are also changing in the process of accelerating industrial change and the continuousadjustment of policies. In order to meet the market demand, enterprises are activelyplanning the technical route and development direction that meet the future change trend,and it is urgent to choose the technical route that meets the actual situation of enterprisesin the competitive development of various routes. By analyzing relationship among thetechnology routes, this paper summarizes the current development trend and mainstreamtechnology path of new energy vehicles, focuses on the market demand, technicalconfiguration, advantages comparative analysis of range extended electric vehicle (REEV),evaluates and analyzes the development direction of range-extender technology, and putsforward views and suggestions.Key Words: New Energy Vehicle; T echnology Path; Range Extended Electric Vehicle;Range Extender562024年第2期57引 言当前,在国家政策支持和市场需求驱动下,中国汽车先进动力系统技术取得了显著的进步和突破,特别是在纯电动、混合动力和氢能动力等方面,涌现出了一批具有国际竞争力的技术和产品,市场化渐趋成熟。

2012年9月中国汽车销量排行榜超级完整版

东风乘用车

3456

19222

86

锐志

丰田

一汽丰田

3430

50006

87

英伦金刚

英伦

吉利汽车

3413

42654

88

奔腾B50

奔腾

一汽轿车

3341

37603

89

荣威550

荣威

上海汽车

3321

27568

90

C5

雪铁龙

神龙汽车

3252

23967

91

G3

比亚迪

比亚迪

3248

22288

92

C级

奔驰

北京奔驰

3242

161

标致307三厢

标致

神龙汽车

682

9590

162

海马王子

海马

郑州海马

638

3763

163

锐欧

起亚

东风悦达起亚

631

7878

164

玛驰

日产

东风日产

604

6359

165

风神A60

风神

东风乘用车

599

2814

166

传祺

广汽

广汽乘用车

595

8117

167

A1

奇瑞

奇瑞汽车

555

16750

168

G3

瑞麒

奇瑞汽车

13938

114

羚羊

铃木

长安铃木

2196

27914

115

天语

铃木

长安铃木

2171

35138

116

飞度

本田

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012

汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012

17

豪华型车关注TOP10

2012年1 2012 1月 全国 豪华型车关注TOP10 TOP10

奥迪A8 宝马7系 奔驰S级 辉腾 迈巴赫 幻影 捷豹XJ 慕尚 总裁 古思特 281 273 202 151 146 125 80 429 525 664

14

紧凑型车关注TOP10

2012年1 2012 1月 全国 紧凑型车关注TOP10 TOP10

速腾 科鲁兹 福克斯 高尔夫 宝来 英朗 朗逸 帝豪EC7 腾翼C30 腾翼C50 1,046 912 885 1,819 1,537 1,508 1,408 1,379 2,424 2,379

2012年1 2012 1月 武汉 紧凑型车关注TOP10 TOP10

科鲁兹 哈弗H6 速腾 大7 SUV 途观 迈腾 福克斯 比亚迪S6 英朗 高尔夫 汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012 22 21 20 19 19 18 17 30 28 26

11

3.九大级别乘用车榜单

12

微型车关注TOP10

2012年1 2012 1月 全国 微型车关注TOP10 TOP10

1877

1732

1721

1652

1646

1778

1970

2092

2183Biblioteka 1987 1757数据来源:汽车之家 数据研究中心 2012

5

2012年1月,武汉消费者对于进口品牌的关注份额大幅高于全国,达3.6 个百分点,对于自主品牌乘用车的关注小于全国

2012年1月 自主/合资/进口乘用车消费者关注指数份额

迈腾 凯美瑞 帕萨特 蒙迪欧-致胜 索纳塔八 奥迪A4L 宝马3系 君威 一汽-大众CC 锐志 汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012 848 807 1,339 1,273 1,243 1,183 1,104 1,066 1,066 1,862

2012年1 2012 1月 武汉 中型车关注TOP10 TOP10

24.7%

21.7%

合资

全国

27.1%

48.2%

武汉

30.7%

47.7%

进口 自主

数据来源:汽车之家 数据研究中心 2012

6

2012年1月,相对于全国来说,武汉消费者更加关注跑车 、SUV和紧凑型车(按份额差异大小排序)

2012年1月 武汉与全国消费者九大级别乘用车关注份额对比

28.4% 全国 武汉

8

品牌关注TOP10

2012年1 2012 1月 全国 品牌关注TOP10 TOP10

大众 丰田 宝马 长城 奥迪 雪佛兰 福特 日产 现代 起亚 7,602 6,343 6,275 6,208 6,170 5,555 5,465 5,078 4,991 18,585

2012年1 2012 1月 武汉 品牌关注TOP10 TOP10

五菱宏光 途安 E’Z逸致 奥德赛 Savana 和悦RS 马自达5 夏朗 福特E350 别克GL8 457 393 334 330 303 274 261 259 247 821

制图:汽车之家数据研究中心 李晓晨

3

1.总体概况

4

2012年1月,武汉乘用车消费者指数环比回落,但较2011年同期上涨 354点,预示着新的一年中武汉乘用车消费市场有良好的开端

武汉乘用车消费者指数月度走势

汽车之家关注指数日均值 2,500 2,000 1,500 1,000 500 0

1730 1403

18

跑车关注TOP10

2012年1 2012 1月 全国 跑车关注TOP10 TOP10

日产GT-R 宝马M系 奥迪A5 奥迪A7 Scirocco尚酷 Panamera 保时捷911 科迈罗Camaro 奔驰CLS 奔驰AMG级 汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012 282 282 259 247 245 232 224 350 465 462

2012年1 2012 1月 武汉 豪华型车关注TOP10 TOP10

奥迪A8 宝马7系 奔驰S级 辉腾 迈巴赫 幻影 慕尚 捷豹XJ 总裁 BRABUS巴博斯 S级 1 1 2 2 2 3 3 5 6 7

汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012

汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012

速腾 哈弗H6 科鲁兹 迈腾 福克斯 途观 起亚K2 高尔夫 宝来 大7 SUV 汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012 1,862 1,819 1,638 1,578 1,537 1,508 1,430 2,424 2,397 2,379

2012年1 2012 1月 武汉 乘用车关注TOP10 TOP10

1

图表使用方法

方法1:step1在PPT中 全选所要引用 图片,然后复 制 step2在word所要 插入图片的地方点 击右键,选择右图 选项

方法2:step1在PPT中全

选中要引用的图 片,点击右键, 选择另存为图片。

Step2可以另存为 “增强型Windows元 文件” Step3在排版引用时 选择插入图片即可

28.1% 28.0% 26.0%

17.6% 17.3% 11.0% 5.3% 6.0% 2.2% 2.1% 3.0% 2.9%

9.4%

4.2% 3.8%

2.7%

2.1%

跑车

SUV

紧凑型车

中型车

豪华车

中大型车

MPV

小型车

微型车

数据来源:汽车之家 数据研究中心 2012

7

2.品牌-厂商-全体乘用车榜单

19

SUV关注TOP10

2012年1 SUV关注TOP10 2012 1月 全国 SUV TOP10

哈弗H6 途观 大7 SUV 比亚迪S6 本田CR-V 极光 奥迪Q5 逍客 卡宴 中华V5 1,060 1,049 943 905 743 741 1,638 1,430 1,404 2,397

2012年1 SUV关注TOP10 2012 1月 武汉 SUV TOP10

哈弗H6 大7 SUV 途观 比亚迪S6 极光 本田CR-V 逍客 奥迪Q5 卡宴 智跑 8 10 16 15 13 12 22 21 19 28

汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012

汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012

20

MPV关注TOP10

2012年1 MPV关注TOP10 2012 1月 全国 MPV TOP10

2

当然还有很多方法,相信大家的水平也基本都此之上!合作愉快

附录

远期规划(3~5年) 中期规(1~2年)

汽车之家指数:

汽车之家指数说明: 近期规划(半年)

汽车之家指数是基于汽车之家用户对汽车之家的访问点击行为数据,采用分层加权合并的统计方法, 用来分析全国汽车消费市场关注度变化的统计指标。 汽车之家指数不仅可以用来纵向分析单一汽车产品的关注度趋势变化,还可以横向对比多款汽车产 品、品牌甚至车型级别关注度高低,并且支持多维度的深层次分析,可以系统的反应中国互联网汽 车用户的汽车喜好度,是对全国汽车消费市场的最直观反映。

科鲁兹 速腾 福克斯 英朗 高尔夫 世嘉 标致308 朗逸 宝来 思域 19 18 17 17 16 15 14 13 26 30

汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012

汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012

15

中型车关注TOP10

2012年1 2012 1月 全国 中型车关注TOP10 TOP10

2012年1 2012 1月 武汉 跑车关注TOP10 TOP10

日产GT-R 宝马M系 奥迪A5 奥迪A7 Scirocco尚酷 保时捷911 Panamera 奔驰AMG级 科迈罗Camaro 劳恩斯-酷派 3 3 3 3 4 4 4 4 6 6

汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012

一汽-大众 上海大众 长城汽车 通用雪佛兰 东风日产 奇瑞汽车 通用别克 东风悦达起亚 宝马(进口) 北京现代 6,859 6,275 5,024 4,432 4,408 4,373 4,284 4,111 3,982 汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012 8,891

2012年1 2012 1月 武汉 厂商关注TOP10 TOP10

一汽-大众 上海大众 长城汽车 通用雪佛兰 东风日产 宝马(进口) 东风标致 通用别克 东风悦达起亚 东风雪铁龙 71 65 61 54 54 53 53 48 45 汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012 92

10

乘用车关注TOP10

2012年1 2012 1月 全国 乘用车关注TOP10 TOP10

大众 宝马 丰田 雪佛兰 奥迪 日产 长城 福特 标致 本田 79 77 74 73 67 65 64 62 61 198

汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012

汽车之家指数日均值 数据来源:汽车之家 数据研究中心 2012

9

厂商关注TOP10

2012年1 2012 1月 全国 厂商关注TOP10 TOP10

2012年1月 武汉乘用车关注趋势 年 月

汽车之家数据研究中心 Autohome Data Research Center

2012年2 2012 2月

说明

鉴于之前媒体合作出现问题的说明: 1.图表是由汽车之家数据研究中心制作,如引用请确保不改动数据呈现结果, 同样不能改动汽车之家logo和数据来源说明。 2,此前出现过引用图表不当,而导致的刊出物图表现实模糊的情况。所以特 别说明本PPT完全使用powerpoint2011 excel2011 powerpoint2011和excel2011 powerpoint2011 excel2011制作,所以大家请尽量 office2010版本编辑和打开此PPT,如排版最好不要用截图的方式,那样会影 office2010 响图表清晰度,具体方法在下页最详解。 制图:汽车之家数据研究中心 李晓晨