外汇贮备计量模型

我国外汇储备与FDI的联动性分析

【]tp e e ,Ho i C ud Sv rin 9Se h n Jn w Bg o l o eeg

W e h F n s Be b 2 5 Mog n ah u d y 01 7 ra

S a l y Re e r h Gl b l Ma . 0 7 tn e s ac o a , y 32 0

壮 大 , 发 展 中 国 家 在 国 际 社 会 中 的地 位 使

有 了一 定 的 提 高 。 宋 国 友 认 为 . 权 财 富 主

较 晚 , 及 的领 域 比较 少 , 究 大 多 集 中于 涉 研 我 国 主 权 财 富 基 金 发 展 所 应 遵 循 的 理 论 原

则 的层 面 上 . 比较 抽 象 , 尚未 形 成体 系。 且 参考 文献 :

9 4 2 0 年我国外 储蔷增长趋势 圈 9 —09

一

摘 要 : 年 来 ,DI 速 变 动 相 应 导 致 了我 国 外 汇 储 备 变 动 , 近 F 迅

本文运 用计量 经济模型 分析 了这 两者之 间的联 动性 。结论 表明 ,

F 对 外 汇 储 备 变 动 造 成 了 一 定 影 响 , 一 定 程 度 上 加 大 了金 融 DI 在

币。 是一国 干预汇市 、 它 对外举 债的重要 保证 . 也是一 国及经 济地 位 的 重 要 表 现 。 当 然 一 国外 汇 储 备 也 并 非 越 多 越 好 , 额 外 汇 储 高 备也给该 国带来 巨大风 险。因此 , 我们 分析 某 国外 汇储 备往往 不

^ 仅 仅看其规 模 . 往往 还需看 其结构 。同时 , 也必 须分析 该 国外 汇储 备 来 源 以及 风 险 。 v雌帮 交

Re i in Co t P lce Iv sme t cpe t unr y oiis,n e t n Co mmiteRe o t4 Api. 08 t p r, rl 20 e

中国外汇储备适度规模实证分析

接 投资 收益 回流 。随着 中国对外 开放 的扩大 , 外商 直 接 投 资增 加 , 投资 获 得 的 回报 水 平也 较 高 , 其利 润 回流所需 付汇需求也 在逐渐增 加【 4 进 出 口规 4 ) j 。( 模 。一方 面 , 出 口规模越 大 , 进 所要求外 汇的对外支 付 就 越多 , 外 汇储 备 的交 易性 需求 就 越 大 ; 对 另一

R D , 2I p r E p r D b,D ,, ot = G P M , ot xo , e tF I C s) m , t e

R _—外汇储备持有量 G P D一 M广

国内生产总值

的地位和参与国际经济活动的能力。

影 响外 汇储 备 的因素 主要是需 求 因素 。 目前 , 影 响 中 国外 汇需 求 的 因素 主 要 有 以下 几 个 方 面 : ( ) 济发展规模 和速度 。一般 而言 , 济发 展程度 1经 经 与外 汇储 备成正 比。中 国经济发 展水 平近年来 保持 高 速增 长 , 决定 了对 进 口有 较 高需 求 , 这 因而需 要 保持较 高 的外 汇储 备 。在其 它条件 不变 时 , 中国对 外 开 放程 度 越 高 , 外 汇储 备 的需 求 就越 多 , 对 一般 可用 G P D 及其 增 长率来 度 量 。( ) 2 当年应偿 还 的外 债本息 。由于 中国实行银 行结 售汇 制 , 债的本 息 外

・

1 ・ 9

经济 与 管理 ( 刊 ) 月

2 0 年 第 1 期 08 1

ห้องสมุดไป่ตู้

方面, 出口规模越大 , 进 一国的对外 贸易依存度就

越高, 因此进 出 口总量 的稍 微变 动 , 会 对 国 际收 都 支产 生较大影 响 , 以需 要较 多 的外 汇储 备来 维持 所

外汇储备模型

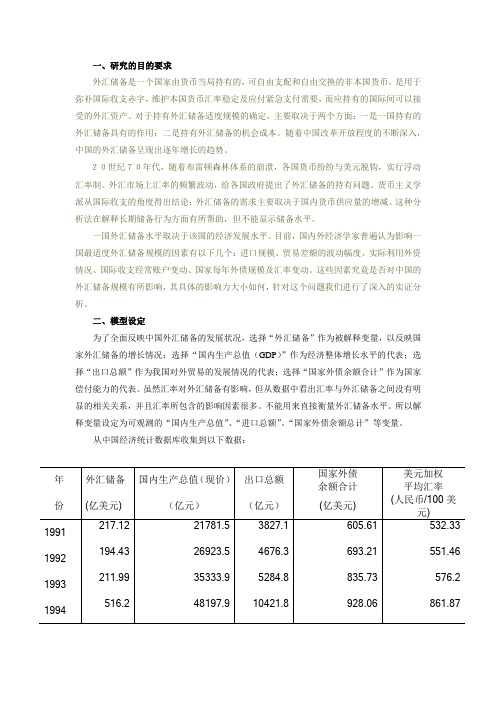

一、研究的目的要求外汇储备是一个国家由货币当局持有的,可自由支配和自由交换的非本国货币,是用于弥补国际收支赤字,维护本国货币汇率稳定及应付紧急支付需要,而应持有的国际间可以接受的外汇资产。

对于持有外汇储备适度规模的确定,主要取决于两个方面:一是一国持有的外汇储备具有的作用;二是持有外汇储备的机会成本。

随着中国改革开放程度的不断深入,中国的外汇储备呈现出逐年增长的趋势。

20世纪70年代,随着布雷顿森林体系的崩溃,各国货币纷纷与美元脱钩,实行浮动汇率制。

外汇市场上汇率的频繁波动,给各国政府提出了外汇储备的持有问题。

货币主义学派从国际收支的角度得出结论:外汇储备的需求主要取决于国内货币供应量的增减。

这种分析法在解释长期储备行为方面有所帮助,但不能显示储备水平。

一国外汇储备水平取决于该国的经济发展水平。

目前,国内外经济学家普遍认为影响一国最适度外汇储备规模的因素有以下几个:进口规模、贸易差额的波动幅度、实际利用外资情况、国际收支经常账户变动、国家每年外债规模及汇率变动。

这些因素究竟是否对中国的外汇储备规模有所影响,其具体的影响力大小如何,针对这个问题我们进行了深入的实证分析。

二、模型设定为了全面反映中国外汇储备的发展状况,选择“外汇储备”作为被解释变量,以反映国家外汇储备的增长情况;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择“出口总额”作为我国对外贸易的发展情况的代表;选择“国家外债余额合计”作为国家偿付能力的代表。

虽然汇率对外汇储备有影响,但从数据中看出汇率与外汇储备之间没有明显的相关关系,并且汇率所包含的影响因素很多。

不能用来直接衡量外汇储备水平。

所以解释变量设定为可观测的“国内生产总值”、“进口总额”、“国家外债余额总计”等变量。

从中国经济统计数据库收集到以下数据:由于“外汇储备”和“国家外债余额”的单位与其他的单位不一致,故将其与汇率相乘,结果才是研究对象的。

修改整理后的数据如下:三、回归分析 (一)相关分析1222334t t t t tY X X X u ββββ=++++(二)散点图(三)回归分析Dependent Variable: WHMethod: Least SquaresDate: 11/14/11 Time: 22:57Sample: 1991 2009Included observations: 19Variable Coefficient Std. Error t-Statistic Prob.C -1327188. 563775.5 -2.354107 0.0326GDP 57.13349 8.220988 6.949710 0.0000CKZ 51.03647 26.57105 1.920755 0.0740GWZY -2.525787 0.870065 -2.902987 0.0109R-squared 0.979249 Mean dependent var 4028141. Adjusted R-squared 0.975098 S.D. dependent var 4990383. S.E. of regression 787494.5 Akaike info criterion 30.17576 Sum squared resid 9.30E+12 Schwarz criterion 30.37459 Log likelihood -282.6698 F-statistic 235.9483 Durbin-Watson stat 1.486353 Prob(F-statistic) 0.000000四、模型检验(一)经济意义检验(二)统计检验1、拟合优度2、变量的显著性检验3、参数的置信区间估计五、模型应用---经济预测。

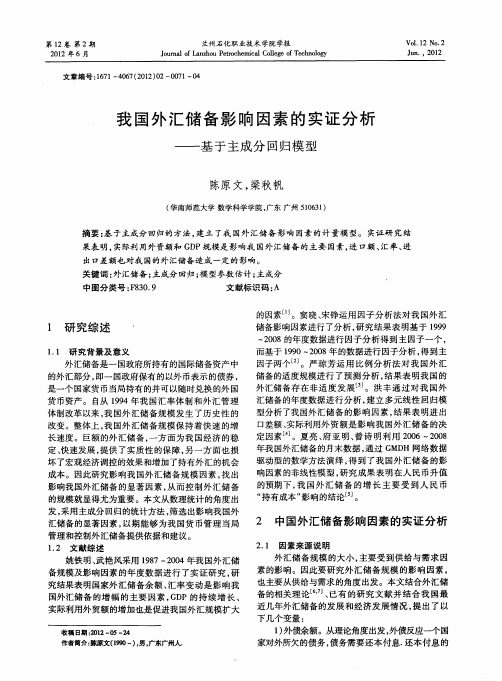

我国外汇储备影响因素的实证分析——基于主成分回归模型

大于进 口 , 从而 导致 国外 资本 的流 人 , 由于我 国采 取

的是有 管 制 的外 汇 浮 动利 率 制 度 , 因此 贸易 的顺 差 也导致 了外汇储 备规 模 的增 加 。

致对外 的依 存 度越 高 。进 口额 的规模是 一 国外 汇储 备规 模 的 主 要 影 响 因 素 。20 0 1年 , 国正 式 加 人 我

第1 2卷 第 2期

21 0 2年 6月

兰州石 化职业技 术 学院学报

J u n lo a z o er e e e l C U g f e h oo y o r a fL n h u P t h mia o e e o c n l g o T

V 11 . o . 2 No 2

了研究 问题 的方便 , 们 采用 美 元 兑 人 民币 的年 均 我 汇率 来代 替 汇率 。 5 G P规模 的大 小 以及 增 长 速 度 衡 量 了一 个 )D 国家 整体 经 济 的发 展 程度 。改 革 开放 以来 , 国经 我 济 的一直 保 持着高 速 的增 长速 度 。特别是 19 94年 ,

经济 资本 , 能为 中国带来 大量 的外 汇储备 。 也

上都 保持着 较 高 的增 长速 度 。Ti n对 外 汇储 备 与 rf f i 进 口的研究 中发现 , 何 一 个 国家外 汇储 备 的规 模 任 至少 要能够 满 足三个 月 的进 口额需 求 ¨ 引。 因此 , 一

国进 口需求 与 外汇储 备 呈正 相关作 用 。 综上 分析 , 本文 选取 了进 出 口差额 I P 、 O .外债 余

2 中 国外 汇 储 备 影 响 因素 的 实证 分 析

外汇储备——精选推荐

外汇储备外汇储备外汇储备是⼀国政府持有的⼗分重要的资源,也是调节经济内外均衡的主要⼿段。

同时也是影响整个国际经济关系与国际货币体系的主要⽅⾯。

因此,外汇储备⼀直是国际⾦融研究的热点问题和前沿问题。

货币危机的爆发与救援很⼤程度上都与外汇储备有关。

研究背景截⾄2009年底我国的外汇储备已达2万亿美元,排名世界第⼀位,我国已经由外汇资⾦短缺逐步发展为相对过剩的阶段。

如此庞⼤的储备规模,给我国的宏观经济带来了深远的影响,这其中⼀⽅⾯意味着我国经济实⼒和防范风险能⼒的增强,另⼀⽅⾯也产⽣了⼀些消极的作⽤和新的风险,同时对政府进⾏宏观调控,协调各种经济政策的能⼒提出了更⾼的要求。

从更深层的⾓度来看,外汇储备规模的超常增长,反映了我国⽬前国内外经济发展的严重失衡。

因此在解决由此所产⽣的问题时,也应该从实现我国宏观经济内外平衡的⾓度加以探讨。

1、外汇储备的增长有⽆边界?2、适度的外汇储备规模在哪⾥?3、其增长的动因是什么?4、快速的增长后果是什么?5、如何防范储备风险并加强管理第⼀节国际储备的作⽤与构成⼀、国际储备概念★国际储备是⼀国政府(货币当局)持有的、⽤于⽀付国际收⽀差额、⼲预外汇市场的资产。

国际储备具有三个特征:官⽅持有(可得性);较⼤流动性;被各国普遍接受;⼴义国际储备分为1⾃有储备(狭义国际储备)包括黄⾦储备外汇储备在IMF的储备头⼨特别提款权 2 借⼊储备包括备⽤信贷互惠信贷协议本国商业银⾏对外短期外汇资产双边货币互换协议⼆、国际储备的来源⼀个国家的国际储备来源(1)国际收⽀顺差(2)政府向外借款净额(3)中央银⾏⽤本币购买外汇(4)中央银⾏在国内购买的黄⾦(5)在IMF的储备头⼨(6)分配的特别提款权三、国际储备管理(⼀)国际储备的数量管理★国际储备数量管理的实质是要使⼀国保持⼀个适度的国际储备额。

适度的国际储备额是多少,⾄今并没有⼀个公认的统⼀标准,但⼀般认为应该都考虑以下⼏个因素。

国际储备数量管理应考虑的主要因素进⼝规模以进⼝额为分母,以储备为分⼦,采⽤⽐例法推算最佳储备量。

外汇储备基本理论

一、基本理论外汇储备基本理论包括:外汇储备的危机预防理论、重商主义理论和国家信用及汇率调节理论。

(一)危机预防理论1997亚洲金融危机发生之后,由于短时间内的大量资本流出,使得国家外汇储备的预防性需求凸现,其核心在于一国为了防止潜在的货币危机或是大量资本外流而需要持有相当规模的储备,各种学者对外汇储备的危机预防(precautionary demand)理论展开了广泛的研究。

预防危机理论在本质上还是一种成本—收益理论,其考虑的是金融危机(经济增长突然减速、资本流入逆转)发生所产生的损失与持有储备的机会成本之间的均衡。

其中包括:国际储备理论、现代资产组合理论和现代风险管理理论。

1、国际储备理论国际储备理论包括国际储备规模理论和国际储备结构理论。

(1)国际储备规模理论国际储备规模理论主要是指适度规模理论和国际储备需求理论。

该理论认为,一国持有的外汇储备规模应该适度,适度的外汇储备规模应该既满足一国国际收支和干预市场的需要又不能过量,否则会导致持有储备的边际成本大于边际收益,造成储备资产浪费和低效运行。

该理论最早由美国经济学家特里芬提出。

之后,学术界又出现了用成本收益法、回归分析法、货币分析法、定性分析法来计算适度外汇储备规模。

该理论为我国外汇储备规模有效管理提供了理论依据。

(2)国际储备结构理论国际储备结构理论主要是储备结构的优化理论。

该理论认为,随着布雷顿森林体系瓦解和现行多元化储备体系的形成,外汇储备货币出现了从单一的美元转变为美元、马克、日元、英镑、法郎等多种储备货币同时并存的局面。

一方面,在浮动汇率制下,各主要储备货币频繁变动,一国的外汇储备会面临汇率风险,如果一国的外汇储备中软通货占的比例过高,当储备货币贬值时,该国储备资产的价值就会变小;另一方面,持有不同储备货币国家的经济发展水平不一致,利率高低不同,持有储备的收益率因储备货币的不同而有差别,见储备货币的选择会影响储备资产的增值能力。

各国贸易和资本流动、外债结构和期限的不同,也需要相应的储备货币结构来匹配。

8章 外汇市场模型

究竟两国对对方商品的需求价格弹性有多 大时,才会出现不稳定均衡的状况呢? 当两国各自对对方商品的需求价格弹性之和 的绝对值大于或等于1时,外汇市场的均衡就 是稳定均衡。如果该弹性小于1,则外汇市场 就会出现不稳定均衡。 这一结果被称为“ 马歇尔-勒纳条件”。

图示:

三、汇率稳定机制

虽然汇率会根据外汇市场变化情况具有自发的调 节功能,但是各国政府都会经常对汇率进行干预,以 防止汇率发生较大的波动。 ──管制的汇率 指一国政府禁止未经外汇管制部门批准的私人交 易。外汇管制部门对该国外汇供给的影响是有限的。 其主要作用是把一定数量的外汇分给那些需要用外汇 的人,一般是实行贸易许可证制度。 管制的汇率一定低于均衡的汇率。

$/£ S

E $2 $1 D

0

A

B

£数量

三、汇率稳定机制

虽然汇率会根据外汇市场变化情况具有自发的调节功能,但是各 国政府都会经常对汇率进行干预,以防止汇率发生较大的波动。 ──管制的汇率 指一国政府禁止未经外汇管制部门批准的私人交易。外汇管制部 门对该国外汇供给的影响是有限的。其主要作用是把一定数量的 外汇分给那些需要用外汇的人,一般是实行贸易许可证制度。 管制的汇率一定低于均衡的汇率。 ──国际储备的作用 国际储备指的是一国所拥有的外国有价证券和黄金等外汇储 备。实际上各国的中央银行都要保持一定的外汇储备,以便应付 支付的需要。 当英镑的市场汇价高于平价时,英国将卖出英镑以支持美元 的币值,这时英国的国际储备将增加。反之,当英镑的市场汇价 低于平价时,英国将卖出美元以支持英镑的币值,英国的国际储 备将减少。

一是通过不同货币的折算比例可使各国货币的价值尺度职能具有国际性使一国货币能够直接表示和衡量其他国家的一切能用货币表示和衡量的经济量如商品价格国民收入和工资等

中国外汇储备币种结构

中国外汇储备币种结构目前,国际金融市场动荡不安,我国规模不断扩大的外汇储备面临巨大风险,外汇储备管理尤其是外汇储备币种的选择已显得尤为重要。

虽然国家外汇管理局和中国人民银行定期发布外汇储备余额的数据,但外汇储备的就具体构成却是没有披露的。

本文以Heller—Knight模型和Dooley模型为指导,利用影响外汇储备相关因素的分析,合理探究我国目前外汇币种构建情况。

最后,结合国际金融市场局势和中国外汇储备现状,提出我国外汇储备币种结构的调整思路,认为我国外汇储备应适当降低美元持有比例,保持日元现有持有水平,并适当增持欧元资产。

标签:Heller—Knight模型Dooley模型外汇储备币种结构2006年2 月底,中国外汇储备规模首次超过日本,跃居世界首位,总体规模达8527亿美元。

截止至2007年末,中国外汇储备余额达1.53万亿美元,增长速度高达43.3%。

巨额的外汇储备规模及惊人的增长速度,一方面表明我国经济实力的不断增强,另一方面也对我国的外汇储备管理,尤其是外汇币种结构的管理提出了更高的要求。

当前我国外汇储备以美元为主,但从2007年7月起,至2008年2月,美元实际有效汇率由88.73点跌至83.61点,8个月的贬值幅度为5.77%。

与此同时,欧元却持续升值。

历史数据显示:过去两年里,欧元兑美元升值17%,兑日元升值20.4%。

面对当今世界经济形势的明显变化,如何合理安排我国外汇储备的币种结构已经成为摆在我们面前的重要课题之一。

本文以Heller—Knight模型和Dooley模型为基础,并根据中国实际情况对模型做出适当修正,引入相关数据,试图从影响外汇储备的相关因素出发,探究我国目前外汇储备币种构建情况。

一、中国外汇储备的币种结构历史发展情况国际货币储备体系的演变经历了三次明显的变化。

在金本位时期,黄金充当世界货币,加上英国的经济实力,形成了黄金—英镑的国际储备体系。

1994年布雷顿森林体系建立,确立了以美元为中心的国际货币体系,即美元—黄金国际储备体系。

外汇储备适度规模分析方法

外汇储备适度规模分析方法很多人以为,外汇储备越多越好,实际上外汇储备过多有利有弊,一个国家的外汇储备最好适度,下面就让店铺带你们一起了解一下外汇储备适度规模分析方法的相关知识吧。

外汇储备适度规模分析方法:比例分析法比例分析法是指用一套指标来衡量外汇储备水平是否合理,其特点是易于操作。

1、外汇储备与进口比率美国学者特里芬认为外汇储备的规模应以维持一定的进口水平为准则,因此提出用外汇储备与进口比率这一指标来确定外汇储备适度规模,该比率也叫做进口抵补率。

通过采用12个国家1950―1957年的数据进行实证分析发现,一国的外汇储备与进口额的比例标准应该处于30%~40%,这个比例范围意味着一个国家的外汇储备应该能够维持在3~6个月的进口水平。

2、外汇储备与外债比率外汇储备的作用之一是偿还债务。

偿还期限在一年以内的债务被称为短期债务,偿还期限在一年以上的债务被称为长期债务。

一个国家为了能在遭遇国际金融危机时凭借自己的国际信誉向其他国家或者国际货币机构进行借款,则必须拥有足够偿还短期债务的能力,故外汇储备与短期外债的警戒比例应该是1:1。

另外,外汇储备与外债总额的比率表示一国偿还全部外债的能力,国际上通用的该比率的下限是30%,上限是50%。

3、外汇储备与国内生产总值的比率一般来说,国内生产总值高的国家其外汇储备也会相应充足,可见外汇储备与国内生产总值存在一定的相关性,而且该比率的范围是根据不同国家的国情来确定的。

4、外汇储备与广义货币供应量比例货币主义学派代表人约翰逊认为,国际收支是一种货币现象,如果国内货币供给过度,可以表现为国际收支逆差,而如果国内货币需求过度可以表现为国际收支顺差。

用本国货币的需求减去本国创造的货币,就是国际收支的差额,从而表现了官方储备的增减。

我国学者王国林采用1994―1997年的数据进行计算后得出结论:我国的外汇储备与广义货币的比例基本保持在11%左右。

比例分析法最大的优点是易于操作,但同时也存在一定的缺陷。

计量经济学4种常用模型

计量经济学4种常用模型计量经济学是经济学的一个重要分支,主要研究经济现象的数量关系及其解释。

在计量经济学中,常用的模型有四种,分别是线性回归模型、时间序列模型、面板数据模型和离散选择模型。

下面将对这四种模型进行详细介绍。

第一种模型是线性回归模型,也是计量经济学中最常用的模型之一。

线性回归模型是通过建立自变量与因变量之间的线性关系来解释经济现象的模型。

在线性回归模型中,自变量通常包括经济学理论认为与因变量相关的变量,通过最小二乘法估计模型参数,得到经济现象的解释。

线性回归模型的优点是简单易懂,计算方便,但其前提是自变量与因变量之间存在线性关系。

第二种模型是时间序列模型,它主要用于分析时间序列数据的模型。

时间序列模型假设经济现象的变化是随时间演变的,通过分析时间序列的趋势、周期性和随机性,可以对经济现象进行预测和解释。

时间序列模型的常用方法包括自回归移动平均模型(ARMA)、自回归条件异方差模型(ARCH)等。

时间序列模型的优点是能够捕捉到时间的动态变化,但其局限性是对数据的要求较高,需要足够的时间序列观测样本。

第三种模型是面板数据模型,也称为横截面时间序列数据模型。

面板数据模型是将横截面数据和时间序列数据结合起来进行分析的模型。

面板数据模型可以同时考虑个体间的差异和时间的变化,因此能够更全面地解释经济现象。

面板数据模型的常用方法包括固定效应模型、随机效应模型等。

面板数据模型的优点是能够控制个体间的异质性,但其需要对个体间的相关性进行假设。

第四种模型是离散选择模型,它主要用于分析离散选择行为的模型。

离散选择模型假设个体在面临多种选择时,会根据一定的规则进行选择,通过建立选择概率与个体特征之间的关系,可以预测和解释个体的选择行为。

离散选择模型的常用方法包括二项Logit模型、多项Logit模型等。

离散选择模型的优点是能够分析个体的选择行为,但其局限性是对选择行为的假设较强。

综上所述,计量经济学中常用的模型有线性回归模型、时间序列模型、面板数据模型和离散选择模型。

计量经济学模型分析影响出口的因素

影响我国出口额的因素分析【摘要】从2000年至今我国出口额不断增长,导致我国贸易顺差不断扩大,过度的贸易顺差导致了中国外汇储备高速增长、贸易摩擦事件愈演愈烈、人民币面临巨大升值压力等状况。

在现今欧债危机的国际经济大环境下,我国应采取积极有效的措施,来使国内经济平衡,使我国经济快速稳健的发展。

因此,分析导致我国出口额如此之大的原因具有重要的经济意义。

【关键字】出口额贸易顺差影响宏观调控一、我国出口贸易现状和特点(一)我国出口易顺差的现状自从2005年至今,我国的贸易顺差持续不断扩大。

2005年我国出口额达1.4万亿美元,2006年达到17606.9亿美元,比05年增长了23.8%。

全年贸易顺差达到创造记录的1774.6亿美元,比05年增加了754.6亿美元,增长74.0%。

1997~2008年顺差累计达到8,470.1亿美元,2008年我国出口额14,285.5亿美元,增长17.2%;2011年9月及前三季度出口额达到1,696.7亿美元,增长17.1%。

虽然出口额有所下降、顺差增幅下滑,但仍然要谨慎对待。

(二)现阶段我国出口贸易的特点1.从近两年各月数据来看,出口额呈波动势态。

从2010年十月到2011年二月呈明显的下降趋势,在三月到七月逐步上升,8、9月份趋于平稳。

2.以地区来看,出口对象主要是欧盟、美国和中国香港等地。

3.从贸易方式上看,加工贸易额占的比重较大。

二、出口额快速增长的成因导致我国出口贸易额剧增的原因有很多,首先,我国处在特定的历史发展时期,生产力大幅提高,但消费需求有待进一步扩大。

所以,生产过剩导致的产品剩余只能通过出口来解决。

当然,国内生产总值的增长会使得消费水平的提高。

其次,我国对外贸易依存度过高。

此外,我国的鼓励出口的各项优惠政策导致了出口的大量增加。

我国的出口贸易额还受资本和金融项目的影响。

在我国经济保持稳定快速增长的同时,世界整体经济形势不容乐观,特别是在美国、日本等国出现经济发展持续低迷、欧债危机愈演愈烈的情况下,我国资本和金融项目顺差出现大幅增长表明我国资本市场与国际经济的联系十分密切。

我国外汇储备规模函数实证分析

( . 5 0 2 3)

( . 1 6 1 7)

(.10 2 9)

( 0 0 3 - . 0)

( 2)

・

一 0. 9 D w 一 1 02 F 一 20 84 7 9. 8 38

6 ・ 5

洪丰 :我 国外汇储备 规模 函数 实证分 析 (0 1 21)

出 口贸 易 作 为 经济 交 往 主要 活 动 基础 上 的 ,随着 世 界 经 济 的迅 速 发 展 , 资 本 流 动 对 外 汇 储 备 的 影 响 已远 远 超 过 贸 易 收

支 , 以进 出 口贸 易等 指 标来 衡量 外 汇储 备 规 模 已失 去理 论 意 义 和使 用 价 值 。 ( ) 回归 分 析 法 。 自 2 二 0世 纪 7 年 代 开始 ,西 方 一 些 经 济 学 家 开 始 使 用 经 济 计 量 模 型 对 影 响 发 展 中 国 家储 备 需 求 o 的各 种 变 量 进 行 回归 分 析 ,其 中 比 较 有 代 表 性 的 有 M.J Fad r 模 型 和 J A F a k l 型 . ln es . . rn e模 “,Fa dr 建 立 的 储 l es n 备 需 求 函数 为 :

( ) 型修正 。 三 模 i 、由 于模 型 R 值 较 大 ,但 模 型 中 只有 解 释 变 量 I P 通 过 t 验 ,故 可 以判 断 模 型 中存 在 多 重 共 线 性 。采 用 修 正 O 检 F i h法 剔 除 不 必 要 的 变 量 。 rs E

( ) F 分别 关 于作 l P 、D B 、B 小 二 乘 回 归 ,得 1 对 R O E D 、A 最

F 一 6 5 2 7+ 5 9 5* l R 5. 0 . 9 OP ( . 3 1 ( 4 2 0 1 2 ) 1. 3 ) () 3

我国外汇储备的适度性规模论略

我国外汇储备的适度性规模论略摘要:改革开放以来,中国外汇储备规模出现了快速的增长,外汇储备规模由1979年的8.4亿美元增长到了2008年的19 460.30亿美元。

巨额的外汇储备为中国经济发展带来了积极作用的同时,也为中国经济发展带来了不利影响。

因此,分析了影响我国外汇储备的多种因素的同时,综合国内外关于外汇储备适度规模分析的研究成果,并结合中国的实际情况,对中国外汇储备的适度规模进行研究。

关键词:外汇储备;适度规模;实证分析1引言外汇储备是国际货币体系的核心,也是国际金融领域的重要问题,它关系到各国调节国际收支和稳定货币汇率的能力,一直受到国际金融机构和各国政府的普遍关注。

当国际收支出现逆差时,可以动用外汇储备来平衡贸易赤字,而不必采取某些政策措施来加以调节,以免对国民经济的正常发展造成不良影响。

储备过少,出现贸易逆差时,须调整国内总需求,抑制进口,进而对国内相关产业进行调整,影响国内财政政策及贸易政策的实施。

另外持有充足的外汇储备,并对持有的外汇储备进行有效的管理,是防范外部因素带来的危机、特别是基于资本项目的剧烈波动而带来的危机的一个重要举措。

但是外汇储备不是越多越好,储备过多,增加基础货币并通过乘数效应扩大了货币的供应量,这时如政府为了维持物价稳定,利用回购和发行票据收回过多的货币,又会容易导致“通货紧缩趋势”。

要想维持国民经济持续、快速、稳健的增长,保持适量的外汇储备是一个必要条件。

因此,在现行的外汇储备下,如何确定我国外汇储备的适度规模成了一个亟需解决的问题。

2我国历年外汇储备的状况分析随着中国经济的发展和外汇管理体制的改革,外汇储备由短缺转变为重组,外汇储备对国民经济的影响由微不足道转变为日益重要。

其迅速增长不但增强了我国的综合国力,而且提高了我国的国际资信力。

下图显示了我国历年来外汇储备增长。

从表1中可以看出,中国外汇储备从1986年来发生了很大变化,基本上可以认为是呈现一个指数增长函数的形式,特别在2000年后,增长额度非常大,增长的速度更加快,1986年以来,外汇储备问题日益重要,外汇储备增长与经济发展和金融体制改革密切相关,按其发展历程,可划分为以下几个阶段:第一阶段(1981—1991),国家外汇库存与中国银行外汇结存并存期。

我国外汇储备现状分析——基于影响因素的计量分析

对交易性有关 的外汇储备需求量就越大 , 因此 国内生产总值 与外汇储备存在着一 定的相关关 系。

( 二) 模 型 建 立

O b s * R — s q u a l " e d

界) ) 2 0 1 0 年 第九期。 [ 2 】 何龙斌. 《 我 国招 商引资创新途径研 究》 , 《 经济纵横) ) 2 0 0 5 年 第十一期。 [ 3 】 张炜, 景 维民. 《 中俄 外商直接投资 的挤 出效 应分析》 , 《 现代 管理科 学) ) 2 O l 1 年 第七期。

o 9 9 8 0 2 2 , 修正 的可 决 系数 为 豆 : 0 . 9 9 7 5 7 2 , 这 说 明

外 汇储 备规模 的重要 因素。人 民币 自 2 0 0 5年汇率改革 以来

累计升值 2 3 %, 美元t [ 率相对下跌 , 我国外汇储备 累计增加

模型对样本的拟合很 好。 ( 2 ) F检 验

长绩效 的 区 域 特征》 , 《 经济研  ̄) 2 o o 8 年 第五期。 【 1 2 】黄玉玲 . 《 地 方政府 招商 引资问题 5议》 - , 《 商 品与质量》

2 0 1 2第 四期。

刊) ) ) 2 0 0 7 年第二期。

【 7 】 鲍 洋. ( ( F D I 方 式、 产 业分布 与金砖 国家 的资本 累积效 应》 ,

一

展和外 国资本 的不断 流人 , 我 国外 汇储备高速增 长 , 规模 日 益庞大。2 0 0 6年我国的外汇储备 突破万亿美元大关 , 超过 日 本成 为全球外 汇储备 第一 大 国。2 0 0 9年 突破 2万亿 美元 , 2 0 1 1 年 突破 3万亿美元 ,在 2 0 0 1 ~2 0 1 2年的 1 2年时间外 汇储备平均增长率 达到 2 9 . 0 3 %,外汇储备连续 7年排名世 界第一 , 成为名副其实 的外汇储备大 国。 截止 2 0 1 3 年 9月底 ,我国外汇储备规模 已达 3 6 6 2 6 . 6 2 亿美 元 , 2 0 1 3 年前 二季度 我 国国际收支 经常项 目的顺 差额 达9 8 4亿 美元 , 资本金融项 目的顺 差额达 1 1 8 6 . 6亿美元 , 经 常项 目和资本项 目的双顺差成 为 了我 国外汇储备 增长的 主 要动力 。 适 度的外汇储备有利于增强我 国抵御经济金融风 险 的能力 , 保证 国民经济 的健康发展。 但就 目前而言 , 我 国的外

我国外汇储备规模的现状及影响因素分析——基于计量经济模型的分析

我 国外 汇储 备 规 模 的现 状 及 影 响 因素 分析

— —

基于计量经济模 型 的分析

杨玲玲

摘 要 :本 文 利 用 1 9 8 5年 —2 O 1 1 年 我 国外 汇储 备 及 相 关数 据 ,根 据 C — D 生产 函数 建 立 了适 当的计 量 经 济 模 型 ,在 此 基础上研究得 出影响我国外汇储备规模 的因素主要有 外商直接 投 资、汇率 、G D P 、广义货 币供 应量 ( 1 V 1 2 ) 。在对模 型进行 经 济 意 义 分 析 和 统 计 意 义 分析 的基 础 上 提 出 了一 些 对 策 和 建议 。 关键词 :外汇储备 ;影响 因素 ;弹性 外 汇 储 备 规 模 的 现 状 根据货币供应量决定论 =M =m( D+R),货币供应量 据国家外汇管理局数据显示 ,如图 1 ,近年来我 国外汇储备 与外汇储备成 正相关 ,货 币供应量 越大 ,外汇储 备越 多 ,本文 年均增长 3 5 .2 7 %。2 0 0 6年 2月底 ,我 国外 汇储备超 过 日本成 用广义货币供应量 M 2来 表示货币供给 。 为世界第一 ,并于 2 0 0 6年首次 突破 1 0 0 0 0亿美元 ,于 2 0 0 7年首 ( 七 ) 制度 变量 ( D) 次突破 1 5 0 0 0亿 美 元 ,截 止 到 2 0 1 1年 年 底 我 国外 汇 储 备 已达 到 我 国在 1 9 9 4年实行了汇率制度 的改革 ,人 民币官方 汇率与 3 1 8 1 1 .4 8亿美元 ,但是外 汇储备是不是越高越好 ,这么高 的外 外汇调剂价格正式 并轨 ,我 国开始 实行 以市场 供求 为基 础 的、 单一 的、有管理的浮 动汇率 制。由于外 汇储 备是一 囿政府保 有 汇储备 额是 不是适合我 国经济发展 的需要? 对 于发展 中国家来说 ,往往需要高 于平 均水 平的外汇储 备 , 的以外币表示的债权 ,因此 汇率制 度的改革 也是影 响外汇储 备 但是外 汇储 备并 不是越 多越好 ,近年来我 国外汇 储备 的急剧增 规 模 的重 要 因素 。 三、 影 响外汇储备规模因素的回归分析 长也对 经济产生了许多 负面 的影 响。首先 表现在 损坏经 济增长

计量模型讲解

变量的平稳性检验

• 由于检验各变量的平稳性是进行协整检验以及建 立模型的前提条件,否则会出现伪回归现象,本 文首先采用 ADF检验对各时间序列的平稳性进 行检验。

• 由表1知,变量LOG( CPI)、 LOG( M2) 、 LOG( FR) 和 LOG( ER) 在5%的显著性水平上均 为一阶单整序列。

脉冲响应分析和方差分解

• 为了更好地反映变量间的动态关系,文 中采用乔莱斯基( Cholesky) 分解法,通 过误差项正交化脉冲响应函数和误差方 差分解分析货币供应量、外汇储备变动 和汇率变动以及通货膨胀间的影响程度。

• 首先利用脉冲响应曲线进行分析,结果 如下图

脉冲响应曲线图

• 从图1 脉冲响应曲线可以看出, 汇率和外汇储备对物价确 实存在一定程度的影响。CPI在受到汇率的一个标准差新 息冲击后, 冲击效应为负, 从第一期开始, 负效应越来 越明显, 从第二期开始就基本恢复稳定 这说明汇率的提 高在短期内将会引起物价显著的下跌, 之后就基本稳定 在一定范围内 。

• 由于向量自回归模型要求数据为平稳的时间序列, 因此, 本文采用各变量的一阶差分进行计量分 析。

变量间的协整关系检验和分析

• 从ADF 平稳性检验结果来看, 差分前数据不是平稳 的,不能直接采用向量自回归模型( VAR) 进行分析, 由于所有的数据都是一阶单整的, 可以首先进行协整 检验。

我国外汇储备与货币供应量的关系--基于协整和误差修正模型

我国外汇储备与货币供应量的关系--基于协整和误差修正模型耿志民;王尚忠【摘要】双顺差使外汇储备持续增加,人民币升值压力增大。

为了维持人民币汇率的稳定,央行不得不加大货币供给量来买入外汇市场上过多的外汇。

本文深入研究了外汇储备和货币供给量(M1,M2)的关系,采用协整和误差修正模型,得出了外汇储备和货币供给量长期均衡关系和短期波动关系,并对比了对M1, M2影响的差异。

最后提出了减弱外汇储备对货币供给影响的建议,以增强央行的货币政策的独立性。

%The double favorable balance has urged the foreign exchange accumulate rapidly and the pressure of revaluation of RMB increased .In order to maintain the stability of exchange rate , the central bank had to increase the money supply to buy foreign exchange in the foreign exchange market .This paper studies foreign exchange re-serves and money supply of ( M1, M2) relations, using cointegration and error correction model , we find the a-mount of foreign exchange reserves and money supply exist long-run equilibrium relationship and short-term fluctua-tions compare the effects of difference .Finally, the proposal of weakening the impact of foreign exchange reserves is put forward to strengthen the independence of the central bank's monetary policy .【期刊名称】《洛阳师范学院学报》【年(卷),期】2014(000)003【总页数】3页(P80-82)【关键词】外汇储备;货币供给;误差修正模型【作者】耿志民;王尚忠【作者单位】郑州大学商学院,河南郑州450001;郑州大学商学院,河南郑州450001【正文语种】中文【中图分类】F830一、我国外汇储备的现状及形成原因(一)我国外汇储备的现状自1994年中国实行汇改以来,我国实行汇率并轨制,我国的外汇储备一直处在增长的过程中。

外汇汇率预测模型的构建与应用研究

外汇汇率预测模型的构建与应用研究一、引言外汇汇率预测一直是金融领域中的重要问题,准确预测汇率变化的能力对于投资者、政策制定者、国际贸易和宏观经济研究等方面具有重要意义。

过去,许多学者尝试推导出一些基于经济理论的模型,用来预测汇率变动,但这些模型要么基于过度简化的假设,要么只能用来预测短期汇率动态,难以准确预测长期汇率走势。

近年来,随着计算机技术的发展和大数据的普及,以数据为基础的汇率预测模型逐渐受到重视,并被广泛应用于实践中。

本文将介绍一些主流的汇率预测模型,探讨其构建和应用。

二、基础模型1. 购买力平价理论购买力平价理论主张,两个不同国家的货币购买相同货物的能力应当相等。

购买力平价实现的过程可以分解为长期均衡和短期波动两部分。

购买力平价可以用来推导出汇率的长期均衡水平,但并不适用于短期汇率波动的预测。

2. 利率平价理论利率平价理论指出,两个不同国家的货币之间的汇率应当取决于两国的利率之差。

如果两个国家的利率水平相同,那么汇率就应该保持稳定状态,反之则会出现汇率变动。

这个定理适用于短期汇率波动的预测,但不能解释汇率的长期趋势。

三、协整模型协整模型是用来分析两个或多个关系密切相关的时间序列变量之间的关系。

协整关系可以有助于解释一个时间序列变量是如何影响另一个时间序列变量的。

协整分析可以在更广范围的时间尺度上预测汇率变化,但需要大量的历史数据来支撑模型推导。

四、神经网络模型神经网络模型使用多层的神经元构成神经网络,通过训练和调整神经元之间的权重,利用历史数据来预测未来的汇率变化。

神经网络模型可以将复杂的非线性关系模拟成一组简单的数学模型,有着良好的预测能力和泛化能力。

但是,神经网络模型需要大量的计算资源和数据支持,对于参数的敏感度很高,调试和优化会比基础模型更加困难。

五、深度学习模型深度学习模型是一类基于人工神经网络的机器学习模型,其核心思想是通过多级人工神经网络实现复杂特征和数据的抽象和表示。

深度学习模型在汇率预测上的优势在于可以处理大规模非结构化数据,从中发掘潜在的关系,自动优化模型的参数,有着比其他汇率预测模型更好的预测精度。

ISLMBP模型

货币供给量减少

51

二、固定汇率下的货币政策(LM比BP线陡峭)

1、LM比BP陡峭

r

LM

LM’

扩张性货币政策

BP

BP<0

A (C) B

E有上升压力,本 币有贬值压力

央行抛出外币、 收回本币

IS

货币供给量减少

移回原来位置

y

52

二、固定汇率下的货币政策

2、BP比LM陡峭

r

BP

LM

第十九章 IS-LM-BP模型

1

本文档后面有精心整理的常用PPT编辑图标,以提高工作效率

本章内容

第一节 基本知识 第二节 IS-LM-BP模型 第三节 资本完全流动下政策效果 第四节 资本不完全流动下政策效果

3

本章内容

第一节 基本知识 第二节 IS-LM-BP模型 第三节 资本完全流动下政策效果 第四节 资本完全流动下政策效果

4

一、国际收支平衡表(P664)

国际收支: 一国在一定时期内,从国外收进的全部货币资 金和向国外支付的全部货币资金的对比关系 国际收支平衡表: 在一定时期内,对一国与他国之间所进行的一 切经济交易加以系统记录的报表

5

一、国际收支平衡表

1、经常账户 商品交易

经常帐户 劳务交易 转移支付

经常账户盈余 =出口-进口 =NX

25

八、净资本流出函数

σ ,资本流动性↑

r

σ,资本完全流动 σ 0,资本完全不流动

r2 r1

F2 F1

F

Fσ(r r) σ: 资本流动的难易程度 W

26

回 国际收支差额BP

忆

BP = NX + CF

汇改后汇率、外汇储备、货币供应量、物价水平的传导与变动-宏观经济学论文-经济学论文

汇改后汇率、外汇储备、货币供应量、物价水平的传导与变动-宏观经济学论文-经济学论文——文章均为WORD文档,下载后可直接编辑使用亦可打印——一、文献综述在现放经济中,一国价格水平的稳定是宏观经济实现内外均衡的重要指标之一,也是各国宏观经济政策所追求的目标。

按照传统的购买力平价理论G.Cassel 认为两国货币间的汇率,等于两国一般物价指数的比率。

但这一理论仅论及了物价对汇率的单向因果关系,而忽略了反向因果关系。

Einzig 提出汇率会对物价造成影响。

关于汇率对价格的影响,主要涉及汇率传递效应的研究。

2005 年汇率制度改革,自汇改以后,国内出现大量相关研究,对汇率变动的趋势和效应做了大量理论及实证研究。

毕玉江与朱钟棣通过建立协整与误差修正模型研究了人民币汇率变动的价格传递效应。

唐东波通过对Dornbusch 模型的实证,认为人民币汇率与通货膨胀之间存在动态的双向因果关系。

并且分析了货币供给量的大幅增加,会带来汇率超调现象。

黄飞雪与李成通过建立非线性的STR 模型从实证角度研究了汇改前后人民币实际汇率对外汇储备的非线性影响。

卓子越与周浩则将更多变量纳入模型,通过协整分析与VAR 模型对货币供应量、经济增长、汇率与通货膨胀的关系进行了分析,得到了各变量之间存在长期协整关系的结论。

通过对文献解读,发现大多数文献按照汇率外汇储备货币供应量物价水平的传导机制展开。

目前我国拥有巨额外汇储备,外汇储备的管理成为关注的热点问题。

并且出现了人民币对外升值(汇率上升),对内贬值(通货膨胀)的现象。

人民币对美元汇率的进一步变动趋势也是学者们普遍关注的问题。

因此在汇率改革多年之后,对汇率、外汇储备、货币供应量、物价水平之间传导机制与变动关系的研究仍然具有极大的现实意义。

二、变量及数据选择本文选取了汇率、外汇储备、货币供应量、物价水平进行模型的构建与分析。

因为以上四个变量之间存在理论上明显的联动关系与相互影响机制。

选取的数据为2005 年7 月汇率改革开始至2010 年12 月,五年间的月度数据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1500

2000

DEB

首先我假定我国外汇储备规模的函数模型为:

R E t = c + a1M t + a 2 F D It + a3m 2t + a4 D E Bt + µ t

, t =1985,1986,……2002

(1)

其中 M 为进口数值,FDI 为外商直接投资,m2=M2/e (其中,M2 为广义货币,e 为汇率) ,DEB 为我国的对外借款,即外债的数量。

(4) 样本数据的选取:

外汇储备(RE):摘自《中国统计年鉴 2003》; 进口水平(M):摘自《中国统计年鉴 2003》; 外商直接投资(FDI):此处所选取的是外商直接投资的存量,即上年末的存量加上该 年的 FDI 增量得到的该年的存量。数据来源于中国对外贸易网;相对于 FDI 的增量而言, 作为存量的 FDI 能够更好的解释 RE, 因为本身也是个存量; 货币供给量(M2): 摘自《中国统计年鉴 2003》; 汇率 e: 摘自《中国统计年鉴 2003》,调整为每一美元可兑换人民币的数量; 对外借款(DEB):摘自《中国国际收支平衡表 2001》及《中国统计年鉴 2003》;该 项数据也是选取了存量,因为相对于外汇储备这个存量而言,表现为存量的对外借款与之有 更好的相关性。这一点也可以从散点图看出。

791.0694 864.0481 13.01609 13.26341 148.4794 0.000000

(6) 模型检验 。

-4-

计量经济学模型论文

经 222 班

2002012949

潘玮

对于 n=18(观测值的个数),k=4 (解释变量的个数),查表得 Dl=0.93 DU=1.69,而 D.W=1.205, 且 DI< D.W<DU, 所以不能确定该模型是否存在自相关。

14483.4

16260.4

19125.5

DEB:对外借款 亿美元(存量)

158.3 214.8 302 400 413 525.5 605.6 693.2 835.7 928.1 1065.9 1162.8 1309.6 1460.3

1518.2

1457.2

1701.1

2002

2864.07

2951.7

RE

M2

RE

1.000000

0.991555

MA

0.991555

1.000000

第四, 汇率。汇率决定了本币与外币交换的价格,所以它必然是影响外汇储备的一个 内生变量。我国汇率经历了几次大的调整,也构成了我国外汇储备几次大的剧 烈变动的重要原因。

第五, 对外借款(DEB).对外借款一方面构成外汇储备形成债务性外汇储备的一部分, 同时它面临还本付息,也会影响外汇储备的规模。 外汇储备的构成决定了影响外汇储备的主要因素是进口水平,外商直接投资水 平和货币的供应量,对外借款和汇率水平。

-0.250698 1.518852 1.080137 -0.400988 -0.819237

0.8060 0.1527 0.2997 0.6949 0.4274

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

F DI

0.944463

M2

0.963061

DEB

0.876884

FDI 0.944463 1.000000 0.993047 0.950134

M2 0.963061 0.993047 1.000000 0.942292

DEB 0.876884 0.950134 0.942292 1.000000

从中可以看到:变量间的相关系数均大于 0.8。又结合 OLS 的统计结果可知,这四个解 释变量间存在着严重的多重共线性。下面先从各变量的经济意义上考虑是否能对解释变量进 行改进。

行对外汇储备丧失实际控制权,外汇储备的快速增长具有明显的被动性。在 1994 年外汇体 制改革前有很大部分外汇余额以留存形式存在,作为单位外汇存款。改革后,由于取消外汇 留成,进出口用汇和收汇全部采用银行销售汇,同时国家对外汇指定银行的结算周转余额实 行幅度比例管理,多余头寸,必须到中国外汇交易中心卖出,当外汇供大于求,央行就必须 全部吃进多余外汇,这成为近年来我国外汇储备增长的一个明显特征。

Variable

Coefficient Std. Error t-Statistic Prob.

M FDI M2 DEB C

-0.045756 0.339205 0.067729 -0.088608 -124.3511

0.182512 0.223330 0.062704 0.220976 151.7889

年份

单位

1985

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

1999

2000

2001

RE:外汇储备 (亿美元) 26.44

20.72 29.23 33.72 55.5 110.93 217.12 194.43 211.99 516.2 735.97 1050.29 1398.9 1449.6

这里的货币采用广义货币 M2,外汇储备与货币供给呈现正相关关系。由于《中国 统计年鉴》里公布的 M, 数值是以人民币记的,所以必须按相应各年人民币兑美 元汇率将其换算成以亿美元为单位的数据。我国货币供应量与外汇储备的相关度极高,

用 E-views 计算的两者的相关系数为 0.99

correlation matrix

4462.6

22351.9

1685.38

(5) 参数估计

对于理论的运用 OLS 进行参数估计,E-VIEWS 结果如下:

Dependent Variable: RE Method: Least Squares Date: 04/13/05 Time: 18:58 Sample: 1985 2002 Included observations: 18

-3-

计量经济学模型论文

经 222 班

2002012949

潘玮

以上数据除了汇率外均调整为以亿美元为单位,他们在数据来源处均以美元或者亿美元

为单位,故只需调整数字的位数,不涉及到相关指数问题。由于解释变量与被解释变量都用

亿美元来表示,故数据的一致性比较好。得到的模型参数有较高的可信度。

样本数据列于 表 1

RE

RE

3500 3000 2500 2000 1500 1000 500

0 0

3

系列1

5000

10000 15000 M2

20000

25000

外汇储备(RE)与对外借款(DEB)的关系也大致呈线性。RE~DEB

3500 3000 2500 2000 1500 1000

500 0 0

4

系列1

500

1000

(2)1994 年外汇体制改革。 1994 年,国家大幅度推进外汇体制改革,使外汇储备迅速增长。国际收支连年顺差,

外汇储备成倍增加。外汇储备从 1993 年的 212 亿美圆激增到 1997 年的 1398 亿美圆。 这一点也可从数据的变化中看出。

(3)总体分析 我国外汇储备的超常快速增加,在一定程度上也反映了现行汇率体制条件下,中央银

0.978580 0.971990 144.6097 271855.7 -112.1448 1.205113

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

由于我们采用的时间序列数据,所以可以考虑这种情况的原因是:各解释变量对 RE 的 联合线性作用显著,但各解释变量之间存在共线性而使得它们对 RE 的独立作用不能分辨, 故 t 检验不明显。下面首先进行解释变量间的多重共线性的检验。

(7) 多重共线性检验:

先看看个变量间的相关系数矩阵:

M

M

1.000000

从该结果中可以看到每个参数的估计值,其中 DEM 前的参数为负,说明外债的规模越 大,我国的外汇储备反而会越小,这与实际的经济意义不相符合。并且,每个解释变量的显 著性水平也很低,t 值都比较低,但是模型整体的 R-square 为 0.978, Adjusted R-squared 也为 0.97,这说明模型整体的解释力还是很强的。

83.04 106.18 138.12 172.05 206.92 250.58 360.65 635.8 973.47 1348.68 1765.95 2201.41

2656.03

3059.22

3466.37

3935.15

m2 亿美元

1880.6

2104.9 2414.1 2940.9 3457.4 3462.6 3918.3 4992.6 6098.4 5444.4 7274.9 9122.8 10976.8 12621.9

3500

2

3000

2500

2000 1500

系列1

1000

500

0

0

1000 2000 FDI 3000 4000 5000

-2-

计量经济学模型论文

经 222 班

2002012949

潘玮

外汇储备(RE)与货币供给量(M2)成线性关系,RE~M2;由于 M2 的统计单位为人 民币,将其折算成美元,必须将 M2 除以汇率 e, 所以将 M2 和 e 合并在一起,用 m2 取代。

第一, 进口水平。 进口水平的备