伯克希尔2ndqtr07

1973年巴菲特致股东的信

1973年巴菲特致股东的信翻译:Rick /s/blog_a3453d2201015q5j.html巴菲特购买蓝带印花公司的时候,该公司的主业已经开始出现大幅下滑。

但是巴菲特看重的是其两个子公司:喜诗糖果和Wesco金融公司。

巴菲特收购多元零售公司,并不是看重其主业:女装连锁零售店。

而是看重其持有蓝带印花公司16%的股权。

------------------------------------------------------------To the Stockholders of Berkshire Hathaway Inc.:Our financial results for 1973 were satisfactory, with operating earnings of$11,930,592, producing a return of 17.4% on beginning stockholders' equity. Although operating earnings improved from $11.43 to $12.18 per share, earnings on equity decreased from the 19.8% of 1972. This decline occurred because the gain in earnings was not commensurate with the increase in shareholders' investment. We had forecast in last year's report that such a decline was likely. Unfortunately, our forecast proved to be correct.致伯克希尔股东:1973年的财务结果令人满意,我们的营业利润为1193万元,相对于年初的股东权益产生了17.4%的回报。

巴菲特旗下伯克希尔历年持股

瑞士再保险公司

其他

总和

其中

金融类占比

消费类占比

资源类占比

传媒类占比

制造业占比

持股数

占公司股份 成本(百万 比重(%) 美元)

200,000,000

8.6

1,299

304,392,068

7.2

6,702

91,941,010

3.1

643

84,896,273

5.7

7,008

130,272,500

8.9

4,330

14.28%

37.31% 细分行业占比

15.68%

2.29% 金融(信用评级)

2.10% 消费(医药)

2.06% 资源(石油)

1.82% 传媒(报纸)

1.18% 金融(保险)

1.26% 消费(零售)

0.81% 消费(建材)

10.18%

29.38% 40.38%

8.81% 1.82%

与去年相比的 市值/成本 仓位变动

9.45 不变 6.13 不变 1.37 增持 7.23 增持

减持

2.43% 消费(零售) 2.43% 制造 (钢铁)

0.90 1.55

不变 增持

2.28% 消费(零售)

1.19

不变

1.37% 传媒(报纸)

61.27

不变

1.08% 金融(保险)

0.69

买入

9.92%

28.92% 48.39%

8.96% 1.37% 2.43%

卖出的或持股 小于1%的股票 伯林顿铁路,安海斯-布希,穆迪,白山保险,USG Corp

本资料由实力资产特别整理

行业细分

金融类: 银行 信用卡行业 保险行业 信用评级行业 消费类: 消费(碳酸饮料 ) 消费(日用消费 ) 消费(啤酒) 零售 消费(医药) 消费(建材)

巴菲特投资过的公司

巴菲特投资过的公司详细名单,带有*号表示持有投资关系的公司城市服务联合电车公司,巴菲特25岁,盈利2万美元。

折合人民币大约500万。

巴菲特26岁,个人净资产14万美元,折合2011年人民币4000多万。

当时,6万美元就能买下纽约曼哈顿一套非常豪华的公寓。

桑伯恩公司丹普斯特制造公司登普斯特尔机械制造厂蓝带印花公司多元零售公司Marmon地毯制造商Shaw Carpet伯克希尔-哈撒韦*联合出版公司600万美元-3500万美元,持有6年,获利约6倍新倍特福德公司可口可乐*宝洁*强生*耐克雀巢*卡夫*美国运通*华盛顿邮报*甘尼特报团*吉列刀片*托马科保险公司*白山保险集团*通用再保险公司1998年,220亿美元*慕尼黑再保险10亿美元*瑞士再保险29亿美元*汽车保险商Geico*盖可保险WellPoint健康保险公司瑞士联合银行集团房地美公司,获利27.5亿美元Union PacificWesco Financial菲诺瓦公司美国广播公司美国注册特许分析师RCA公会通用电气50亿美元通用动力公司沃尔玛*高盛50亿美元*星座能源集团公司马尔蒙控股公司汽车零件制造商Tungaloy,2008年10亿美元箭牌迪斯尼美国富国银行*安海斯布什美国穆迪*微软100股*葛兰素史克*伊顿公司NRG能源公司家得宝*Comdisco Holdings*麦当劳辉瑞制药有限公司奥美公司通用食品公司喜诗糖果柏克夏海瑟威纺织公司,损失10亿美元美国航空公司,损失40亿美元【好像是平局没有损失】Dexter制鞋公司蓝筹邮票公司圣诺菲阿万提斯Wesco金融公司UPS*魏斯可金融公司太阳信托银行M&T银行*Torchmark保险公司史考特费泽费区-海默兄弟公司威尔斯法哥联邦住屋贷款抵押公司哈迪哈曼公司以色列伊斯卡尔金属制品公司里尔西格莱尔时代公司西北工业雷诺烟草公司PNC匹兹堡国民银行企业甘纳特公司大众媒体公司美国铝业公司凯塞铝业克里夫兰钢铁底特律全国银行时代镜报骑士报全国学生贷款公司沃尔英格索兰*甘尼特公司哈雷戴维森公司碧迪公司CarMaxLowe's Companies Norfolk Southern 蒂芙尼好市多*英格索兰*Nalco Holding* Comcast波士顿环球布法罗新闻报中美能源控股公司*内布拉斯加家具城*泰科国际公司资本城苏格兰银行医疗设备供应商BDX汽车零售商KMX联合太平洋公司斯图德贝克公司韩国钢铁生产商浦项制铁,21.4亿美元*法国药厂Sanofi-Aventis SA,15.8亿美元*英国连锁超市T esco,21.6亿美元*爱尔兰电子教育服务提供商SkillSoft*Iron Mountain,Becton Dickinson,Republic Services,康卡斯特公司美国联合包裹服务公司西联汇联比亚迪10亿美元*北伯林顿铁路,440亿美元*中国石油康菲石油*埃克森美孚石油*纽约梅隆银行*万事达卡*。

股神巴菲特简历

股神巴菲特简历【篇一:股神巴菲特简历】喜:年内最大的并购交易马蒙控股公司是芝加哥普利兹克(pritzker)家族旗下的一家工业企业,生产火车车厢、电器设备和电缆等,年收入约70亿美元,营运部门超过125家,业务遍及欧美和中国等地。

巴菲特说:“这一交易在我与该公司高管会谈后很快就达成了,没有财务顾问,也没有尽职调查。

我对马蒙控股过去几年的业务增长和盈利提升的印象非常深刻。

”2002—2007年之间,马蒙控股公司的运营收入增长了三倍,公司的运营利润也从4.9%提高到了12.4%左右。

这一交易因而把美国最知名的投资大师与该国最富有的家族之一联系起来。

同时该交易也是普利兹克家族近期一系列资产出售活动中价值最大的一笔。

该家族正在重组股权结构,旨在解决家族内部控制权之争;一份家族协议提议,到2011年前将资产分割,分别由11个成年家族成员管理。

普利兹克家族还控制着豪华酒店企业——君悦连锁集团(hyatt hotel chain)。

忧:市值“蒸发”174亿美元12月27日,伯克希尔公司a股股价收于13.78万美元,比今年第一个交易日1月3日的股价(10.9万美元)上涨了26.5%,相比之下,美国股市风向标之一的标准普尔500指数仅上涨了5.6%左右。

截至12月27日,伯克希尔公司的总市值达2122亿美元,为美国第六大市值公司,仅次于埃克森美孚、通用电器、微软、at t和宝侨。

目前,伯克希尔公司保持着全球最昂贵股票的头衔。

伯克希尔公司的股票分为a、b两类,其中b股相当于a股1/30。

12月18日当天,伯克希尔公司a股下跌6600美元,收于13.64万美元,跌幅达4.6%。

而12月10日,伯克希尔a股收盘价为14.92万美元,11日,该股盘中一度达到了15.165万美元的历史高位。

从8月1日到12月12日,伯克希尔公司a股股价上涨超过了30%。

保险是伯克希尔公司的核心业务,旗下的盖可保险公司是全美最大的汽车险公司。

巴菲特致股东信-2010年

2010年巴菲特致股东信致伯克希尔•哈撒韦公司的全体股东:2009年,公司净利润为218亿美元,每股账面价值增长了19.8%。

也就是说,自从现任管理层接手公司之后,45年来,每股账面价值从19美元增长到84,487美元,年复合增长率为20.3%。

我们当前的股东人数大约为500,000名,而最近伯克希尔收购伯林顿北方公司的行为,至少又增加了65000名股东。

对我和我长期合作伙伴查理•芒格来说,更重要的是,我们的所有者认同伯克希尔的业务、目标、约束和文化。

因此,在每篇报告里,我们都重述了引导我们的经济原则。

我强烈建议特别是新股东,要认真阅读这些原则。

历年来伯克希尔一直恪守这些原则,而且将来我离开后也会继续遵守下去。

此外,在股东信中,我们将再次审查下基本业务,希望能给伯林顿北方公司新来者提供新生定位培训,同时对伯克希尔老员工提供一次培训。

如何计算从一开始,查理和我就对评估我们完成了什么和未完成什么坚持理性和坚决的标准。

那防止我们抵挡不住诱惑。

选择标普500作为我们的标准是一个很简单的选择,因为我们的股东几乎不用花任何成本就可以通过持有指数基金来获得相应的业绩。

他们为什么要给我们钱来仅仅复制那个结果呢?我们的一个更难的决定是如何计算伯克希尔相对标普的进展。

有的观点说用我们股价的变化。

事实上,在一个长期的时间,这是最好的选择。

但每年股票价格是非常反复无常的。

即使包括10年数据的估值,也会因估值期早期或末期特别高或低的价格而变得不正常。

微软的Steve Ballmer,GE的Jeff Immelt可以告诉你那个问题,当他们接手管理时,他们股票在极端的价格交易使他们痛苦不堪。

计算我们每年增长的最佳标准是伯克希尔每股内在价值的变化。

可是,那个价值不可以通过任何接近精确地数据计算得出,因此,我们给他一个粗略的代替:每股账面价值。

另外,多数公司的账面价值比他的内在价值少。

伯克希尔无疑也是这种情况。

总体来说,我们业务的价值远超于他的账面价值。

巴菲特2012年致股东的信(中文版全文)

巴菲特2012年致股东的信(中文版全文)第一篇:总体回顾伯克希尔·哈撒韦公司的股东们:2011年,我们公司的A股和B股(相当于B股的1500分之1)的每股账面净值都增长了4.6%。

过去47年期间(也就是说从现在的管理层接管公司开始至今),每股账面净值从19美元增长到了99,860美元,每年复合增长率为19.8%。

我和我的合作伙伴伯克希尔公司的副董事长查理·芒格,对公司2011年的业务发展感到相当满意。

其中作为突出亮点的好消息包括:第一个好消息:董事会成员最主要的工作,一是现在由正确的领导人在经营管理企业业务,二是确保已经选定下一代接班的领导人而且已经准备好明天就能接任。

我本人曾经加入过19家公司的董事会,我认为,在接班人选计划上付出的时间和精力上,伯克希尔公司的董事会肯定排名前列。

更可喜的是,他们的努力已经得到了回报。

2011年初,托德·康布斯(Todd Combs)作为投资经理人加入我们公司,2012年初泰德随时韦斯切勒(Ted Weschler)也加入公司。

他们两位都具有杰出的投资技巧,而且愿意全心全意为伯克希尔公司服务。

2012年他们俩人将会管理几十亿美元的投资,但是,当我和芒格不同管理伯克希尔公司的时候,他们俩人具备的头脑、判断和性格完全能够管理伯克希尔公司的整个投资组合。

公司董事会对作为我的接班人担任公司未来CEO职位的经理人也同样充满信心,他们对他已经非常了解,对于此人的管理能力和个人品德也非常敬仰。

(我们同时还有两位超一流的后备人选)。

未来需要移交管理职责的时候,一切将会是平滑过渡无缝连接,伯克希尔公司的发展前景仍将是一片光明。

我的个人财富98%以上都在伯克希尔公司的股票上,所有这些持股将会捐赠给几家不同的慈善组织。

如此高度集中投资于一只股票完全违背传统的投资智慧。

但是,由于我本人非常了解伯克希尔公司拥有的各家企业的品质有多么优秀,多元化程度有多么分散,以及管理这些企业的经理人的才干有多么出色,所以我对这种安排非常满意。

2012年巴菲特致股东的信(中文完整版)

2012年巴菲特致股东的信致伯克希尔-哈萨维的股东:2011年我们的A股和B股每股账面价值增长了4.6%。

在过去47年,即现任管理层就职以来,账面价值从每股19美元增长到99860美元,年复合增长19.8%。

伯克希尔副董事长,我的合伙人查理-芒格对2011年公司取得的进展感到满意,以下是要点:董事会的主要工作是确保让合适的人选来运营我们的业务,确认下一代领导人并让他们做好准备明天就可以接管公司。

我在19个公司董事会任职,伯克希尔董事们在继承方案上投入的时间和努力是最多的。

更重要的是,他们的努力得到了回报。

2011年开始的时候,Todd Combs作为一名投资经理加入了我们,在年末结束不久,Ted Weschler也加入了我们。

他们两个人都拥有杰出的投资技能,以及对伯克希尔的承诺。

在2012年他们两人只掌管数十亿美元资金,但他们拥有的大脑、判断力和魅力,可以在我和查理不再运营伯克希尔时掌管整个投资组合。

你们的董事会对于谁会成为CEO的继任人也同样热情。

同样我们也有两个非常好的超级替补。

我们到时候可以做到无缝交接,而伯克希尔的前途将保持光明。

我的98%以上净财富都是伯克希尔股票,他们将进入各种慈善基金。

将如此多资金投入到一只股票中并不符合传统智慧。

但我对这一安排感到满意,我知道我们的业务质量好并且多元化,而管理他们的人又如此能干。

有了这些资产,我的继任者就有了良好的开端。

不要把这段话解读为我和查理会去哪里。

我们仍非常健康,并且喜欢我们做的事情。

在9月16日,我们收购了路博润,一家生产添加剂和其他特殊化学制品的全球性公司。

自James Hambrick在2004年成为CEO以来取得了杰出的成绩。

税前利润从1.47亿美元增长到10.85亿美元。

路博润在特殊化学领域将会有很多附加的收购机会。

其实,我们已经同意了三起收购,成本为4.93亿美元。

James 是一个有原则的买家,一个超级的公司运营者。

查理和我都迫切希望扩张他的管理领域。

巴菲特之道-投资案例分析之华盛顿邮报公司

投资案例分析之华盛顿邮报公司1931年,《华盛顿邮报》是美国首都华盛顿五家阅读最为广泛的日报之一。

两年之后,由于拖欠印刷费用,公司处于被接管状态。

那年夏天,公司被拍卖以偿还债权人。

金融家尤金·迈耶是个百万富翁,他花了82.5万美元买下了华盛顿邮报。

接下来的二十年,在他的支持下,公司转亏为盈。

报纸的管理权后来转给了菲利普·格雷厄姆,他是个聪明的哈佛毕业的律师,娶了迈耶的女儿凯瑟琳。

1954年,菲利普·格雷厄姆说服老丈人买下了竞争对手《时代先驱报》。

后来,格雷厄姆又买下了《新闻周刊》和两个电视台。

菲利普·格雷厄姆将华盛顿邮报公司从仅有一份报纸的公司,发展成为拥有报纸、杂志、电视台的多元化媒体公司。

悲剧的是,他于1963年自杀身亡。

格雷厄姆去世后,华盛顿邮报的控制权交到他的妻子凯瑟琳·格雷厄姆的手中。

尽管她没有管理大型企业的经验,但面对商业活动中出现的困难,她反应迅速,表现不凡。

凯瑟琳的成功多归因于她对邮报的天才影响力。

她目睹了父亲和丈夫为了邮报事业的奋斗,意识到为了成功,公司需要一个决策者,而不是保育员。

她说:“我迅速地知道,事情都是在变化的,你需要做出决定。

”1她做出两个对于邮报具有特别影响的决定:邀请本·布拉德利担任主任编辑,以及后来邀请巴菲特成为公司董事。

布拉德利鼓励凯瑟琳出版五角大楼文件、追查水门事件,后一事件使《华盛顿邮报》赢得了普利策新闻奖的荣誉。

巴菲特则教会凯瑟琳如何管理一个成功的企业。

巴菲特第一次遇到凯瑟琳是在1971年,那时,他还拥有《纽约客》杂志的股票。

他听说该杂志可能有意出售,于是问凯瑟琳是否有兴趣买下。

尽管这个交易没有实现,但巴菲特对于邮报有了更多的印象。

大约在那个时候,华盛顿邮报的财务结构经历了深刻的变化。

在家族信托的条款下,菲利普和凯瑟琳·格雷厄姆夫妇拥有全部的邮报投票权。

在菲利普·格雷厄姆过世后,凯瑟琳继承了公司控制权。

2015年巴菲特致股东的信【双语版】

2015年伯克希尔·哈撒韦致股东的信编译排版:李季峰翻译:李季峰、可可老鼠CONTENT目录Berkshire’s Performance vs. the S&P 500 (1)伯克希尔与标普500指数对比表 (1)BERKSHIRE HATHAW AY INC (3)伯克希尔.哈撒韦公司 (3)To the Shareholders of Berkshire Hathaway Inc.: (3)致伯克希尔•哈撒韦公司的股东: (3)The Year at Berkshire (4)伯克希尔过去一年表现 (4)Intrinsic Business Value (12)企业内在价值 (12)Insurance (13)保险业 (13)Regulated, Capital-Intensive Businesses (20)受监管的资产密集型业务 (20)Manufacturing, Service and Retailing Operations (24)制造业,服务业和零售业情况 (24)Finance and Financial Products (27)金融和金融产品 (27)Investments (29)投资业 (29)The Annual Meeting (33)股东大会 (33)BERKSHIRE HATHAW AY INC. ACQUISITION CRITERIA (39)伯克希尔•哈撒韦收购标准 (39)Berkshire-Past, Present and Future (41)伯克希尔:过去、现在和未来 (41)In the Beginning (41)一切的开始 (41)Charlie Straightens Me Out (45)查理理顺了我的思路 (45)Berkshire Today (51)伯克希尔的今天 (51)The Next 50 Years at Berkshire (62)伯克希尔未来50年 (62)Vice Chairman’s Thoughts – Past and Future (73)副董事长的想法:过去和未来 (73)Berkshire’s Performance vs. the S&P 500伯克希尔与标普500指数对比表年份伯克希尔每股账面百分比变动伯克希尔每股市价百分比变动标普500指数百分比变动相对变动(2)-(4)1965 23.8 49.5 10.0 13.8 1966 20.3 (3.4) (11.7) 32.0 1967 11.0 13.3 30.9 (19.9) 1968 19.0 77.8 11.0 8.0 1969 16.2 19.4 (8.4) 24.6 1970 12.0 (4.6) 3.9 8.1 1971 16.4 80.5 14.6 1.8 1972 21.7 8.1 18.9 2.8 1973 4.7 (2.5) (14.8) 19.5 1974 5.5 (48.5) (26.4) 31.9 1975 21.9 2.5 37.2 (15.3) 1976 59.3 129.3 23.6 35.7 1977 31.9 46.8 (7.4) 39.3 1978 24.0 14.5 6.4 17.6 1979 35.7 102.5 18.2 17.5 1980 19.3 32.8 32.3 (13.0) 1981 31.4 31.8 (5.0) 36.4 1982 40.0 38.4 21.4 18.6 1983 32.3 69.0 22.4 9.9 1984 13.6 (2.7) 6.1 7.5 1985 48.2 93.7 31.6 16.6 1986 26.1 14.2 18.6 7.5 1987 19.5 4.6 5.1 14.4 1988 20.1 59.3 16.6 3.5 1989 44.4 84.6 31.7 12.7 1990 7.4 (23.1) (3.1) 10.5 1991 39.6 35.6 30.5 9.1 1992 20.3 29.8 7.6 12.7 1993 14.3 38.9 10.1 4.2 1994 13.9 25.0 1.3 12.6 1995 43.1 57.4 37.6 5.5 1996 31.8 6.2 23.0 8.8 1997 34.1 34.9 33.4 0.7 1998 48.3 52.2 28.6 19.7 1999 0.5 (19.9) 21.0 (20.5) 2000 6.5 26.6 (9.1) 15.6 2001 (6.2) 6.5 (11.9) 5.7 2002 10.0 (3.8) (22.1) 32.12003 21.0 15.8 28.7 (7.7)2004 10.5 4.3 10.9 (0.4)2005 6.4 0.8 4.9 1.52006 18.4 24.1 15.8 2.62007 11.0 28.7 5.5 5.52008 (9.6) (31.8) (37.0) 27.42009 19.8 2.7 26.5 (6.7)2010 13.0 21.4 15.1 (2.1)2011 4.6 (4.7) 2.1 2.52012 14.4 16.8 16.0 (1.6)2013 18.2 32.7 32.4 (14.2)2014 8.3 27.0 13.7 (5.3)19.4% 21.6% 9.9%复合增长率1965-2014751,113% 1826163% 11,196%总汇报1964-2014说明:1965年和1966年的财年截止日期为9月30日,1967年有15个月,截止至12月31日,其他年份财年与日历年相同。

巴菲特投资伯克希尔·哈撒韦公司的案例分析

巴菲特投资伯克希尔·哈撒韦公司的案例分析伯克希尔·哈撒韦公司是一家百年历史的纺织企业,随着纺织产业转移到劳动力更便宜的美国南方,甚至国外更廉价的国家,伯克希尔·哈撒韦公司日渐衰退,1962年未,伯克希尔股价跌破8美元,因为伯克希尔·哈撒韦公司每股运营资本都高达16.50美元,因此公司股票看上去实在的片价值洼地,于是巴菲特通过合伙公司买进了一些股票,买到1963年,巴菲特成了伯克希尔·哈撒韦公司最大的股东,收购了原股东斯坦顿兄弟的股票后,巴菲特合伙公司便拥有了49%的份额,平均每股成本是15美元。

巴菲特收购后的头两年,公司获利丰厚,但以后每况俞下,面对新的国际分式,即便是最好的经理人如死守本土经营纺织厂,仍免不了破产,巴菲特没有把赚到的钱重新投到纺织厂,巴菲特转变了思路,不是单纯沿着老路子追加投资救企业,而是反方向挤出资金为公司购入资本回报更好的企业股票。

不断的缩减生产线,控制存货和管理费,巴菲特把公司赚的利润和腾出的运营资本先后收购了国民赔偿公司、华盛顿邮报、联合出版公司(经营波士顿环球报)等保险、银行、传媒的股票,逐步把伯克希尔·哈撒韦公司变成了一家不在生产纺织品的纯粹的投资控股公司。

巴菲特以合伙公司的钱买入伯克希尔·哈撒韦公司和其它一些公司的股票后,在疯狂的牛市高峰,再也找不到便宜货后,卖出了几乎所有的股票,但不包括伯克希尔·哈撒韦公司,解散了巴菲特合伙公司,全体合伙人分享了赚来的利润,巴菲特及一些仍跟随巴菲特的投资者转而持有了伯克希尔·哈撒韦公司,这样巴菲特就有了一个更好的运作平台,即有巴菲特用于股票投资的现金,又不用(像现在的但斌等私募一样)天天费力地鼓励客户维系和发展客户。

巴菲特有了一家上市公司做为资本运作平台,信认巴菲特的投资者可以买入伯克希尔·哈撒韦公司股票,不信认的可以卖出股票滚蛋。

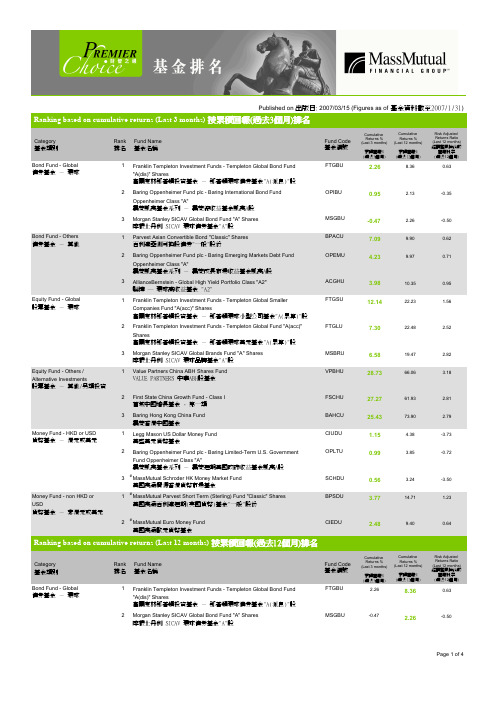

外国基金公司及其排名

1 Franklin Templeton Investment Funds - Templeton Global Smaller Companies Fund "A(acc)" Shares 富蘭克林鄧普頓投資基金 - 鄧普頓環球小型公司基金"A(累算)"股

OPIBU

0.95

2.13

-0.35

1 AllianceBernstein - Global High Yield Portfolio Class "A2" 聯博 ─ 環球高收益基金 "A2"

ACGHU

3.98

10.35

0.95

2 Baring Oppenheimer Fund plc - Baring Emerging Markets Debt Fund Oppenheimer Class "A" 霸菱凱萬基金系列 - 霸菱成長市場收益基金凱萬A股

2 Baring Oppenheimer Fund plc - Baring International Bond Fund Oppenheimer Class "A" 霸菱凱萬基金系列 - 霸菱總收益基金凱萬A股

3 Morgan Stanley SICAV Global Bond Fund "A" Shares 摩根士丹利 SICAV 環球債券基金"A"股

SCHDU BPSDU

CIEDU

28.73 27.27 1.15 0.99

全球最贵股票——伯克希尔哈撒韦

全球最贵股票——伯克希尔哈撒韦(i美股讯)伯克希尔哈撒韦(下文统称“伯克希尔”),是一家世界著名的保险和多元化投资集团,总部在美国.该公司前身是一家传统纺织制造公司,后来由于经营不善被沃伦·巴菲特于1956年收购。

在巴菲特的打造下,伯克希尔被注入了投资业务。

经过半个多世纪的时间,伯克希尔已经发展成为一家主营保险业务,并且在其他许多领域也有商业活动的公司。

该公司投资了多家美国上市和非上市公司,其中包括美国运通、可口可乐、吉列、华盛顿邮报、富国银行等,并以长期而稳定的投资回报,获得了价值投资者的追捧。

截至2011年12月19日, 伯克希尔在纽交所A股市值达1858.2亿美元,每股净资产96943.64美元,股价112325美元,为全球最贵股票。

揭秘全球第一牛股的秘密48年前,如果你用8美元买入一股伯克希尔股票并且持有到现在,在不考虑时间成本和通胀因素下,你知道要赚多少美元?112317美元!1963年,巴菲特收购伯克希尔的时候,其股票交易价格仅仅在8美元左右。

在巴菲特接手之后,经过多次收购和投资,伯克希尔股价在1970达到130美元。

从1977年到2007年30年间,伯克希尔股价年平均升幅30.4%,而标准普尔500指数年均升幅仅为9.8%,30年中有22年跑赢大市,升幅最大的一年是1979年,总共上涨了110.5%。

到2011年12月19日,伯克希尔纽交所A股以112325美元股价傲视全球,成为名副其实全球第一“贵”股。

(伯克希尔纽交所A股近10年股价走势)为什么伯克希尔股价如此之高?答案:不拆股和不分红据统计,伯克希尔仅仅在1967年向股东支付了上市后首次也是唯一的一次红利——每股10美分。

在巴菲特看来,如果公司有更好的投资方向,就不应该向股东分派现金红利,这样做有利于股东价值最大化,同时可以避免投资者拿到红利时的二次征税。

伯克希尔A股从未进行过拆股。

依据巴菲特的看法,分股不增加任何股东价值,一个100的大饼与两个50的小饼实质没有什么区别,只是账面游戏而已。

巴菲特1992年关于价值、成长、dcf估值的讨论(中英文对照)

巴菲特1992年关于价值、成长、dcf估值的讨论本文是巴菲特1992年致股东的信,讨论了价值、成长、估值等一系列的话题。

巴菲特认为以较低的pb/pe/高股息买入的公司未必就是投资,较高的pb/pe就未必不是投资。

关键是看公司未来创造的现金流,然后是一定的折现率折算到现在。

Dcf在数学公式上的计算并不复杂,但是在实践中确是难度陡增,因为即使是经验老道的资深投资者在估算公司未来的“息票”时也容易发生错误。

此外,巴菲特认为最好的business是能够产生高回报的公司,原因是这类business会受益于股利发放和股份回购。

下面是中英文对照,方便学习:或许你又会问,那么到底应该如何决定价格够不够吸引人呢? 在回答这个问题时,大部分的分析师通常都会选择两种看起来对立的方法,"价值法"与"成长法",事实上有许多投资专家会将这两种方法交替运用,就像是轮流换穿衣物一样。

But how, you will ask, does one decide what's "attractive"? In answering this question, most analysts feel they must choose between two approaches customarily thought to be in opposition: "value" and "growth." Indeed, many investment professionals see any mixing of the two terms as a form of intellectual cross-dressing.我们觉得这种观念似是而非(为此我个人必须承认,好几年前我也是采用这种方法),基本上我们认为这两种方法本为一体,在计算一家公司的价值时,成长当然是一件很重要的因素,这个变量将会使得所计算出来的价值从很小到极大,所造成的影响有可能是正面的,也有可能是负面的。

更富有更睿智更快乐

更富有更睿智更快乐最近读了一本书《更富有、更睿智、更快乐》(不要因为直白的名字而嘲笑它),是威廉·格林,他生于伦敦,就读于牛津大学文学系,硕士读了哥伦比亚大学新闻学,主要工作是采访政要、投资人、一流企业CEO。

在本书中,CCP采访了33位全球知名投资人,主要从一个新的角度对他们进行了总结和阐述。

与一般投资类书籍不同的是,他们没有用大篇幅介绍自己的具体投资方法,而是着重突出投资大师的人生、投资观、人生观。

我开始以为我看过很多海外投资大师的文学作品,但是看完之后很惭愧。

还有很多领域是我从未涉足的,颇有收获。

1.莫尼什·帕伯莱看名字就知道这是为印度籍投资者,他最大的特点就是复制巴菲特,国内有本书叫《憨夺型投资者》,就是他的作品,清单式的列出了投资流程,如果你想研究巴菲特,可以先看看这本书,因为这哥们已经研究完了,而且把研究成果记录在了书里。

莫尼什·帕伯莱对格雷厄姆《聪明的投资者》的投资观点的三点理解:1.购买股票买的是公司的一部分;2.市场一般无法反映企业的价值,所以常常定价错误;3.强调安全边际,只在市场价远低于内在价值时买入股票(一座桥可以承受30000磅的极限重量,但实际上只允许10000磅的车辆通过)。

“成功者和超级成功者之间的区别是,超级成功者几乎对什么事情都说不”。

这话虽然有些鸡汤,但是就这几年的市场行情来看好像也不是扯淡式的鸡汤,至少我身边这几年创业的朋友几乎没有成功的,开餐饮的、做咨询的、做资管的、做外贸的等等。

也不知道这话啥时候能用上,先存着吧。

莫尼什·帕伯莱对巴菲特投资的四点理解:1.能力圈(能力圈真的是个烂大街词。

挺时尚的,虚拟的。

不知道你怎么定义。

我来说说我的定义。

我认为我对自己的行业很清楚。

我知道它的业务细节和盈利模式,也知道其中有什么猫腻。

因为我觉得我比外人更专业,这是我能力所涵盖的领域。

如果不能理解业务流程、盈利模式、灰色地带,那肯定不属于胜任力圈);2.强调安全边际;3.不只购买便宜的股票,购买价格合理,未来能有所发展的好股票;4.财务报表清晰简单(“如果你看不懂一家公司的财务报表,那只有一种原因,那就是制表人不希望你看懂”——巴)。

伯克希尔年度收益率计算

伯克希尔年度收益率计算简介伯克希尔·哈撒韦公司(Be rk sh ir eH ath a wa y)是一家总部位于美国的多元化投资公司,由华伦·巴菲特(Wa r re nB uf fe tt)创立。

作为全球最大的投资公司之一,伯克希尔以其稳健的投资策略和持续的增长表现备受瞩目。

本文将介绍如何计算伯克希尔的年度收益率,并探讨其中的计算方法和关键因素。

年度收益率概述年度收益率是衡量一项投资在特定一年内的盈利情况的指标。

对于伯克希尔来说,年度收益率反映了公司在过去一年中的盈利能力和投资回报率。

计算方法伯克希尔的年度收益率可以通过以下公式来计算:年度收益率=(年末净资产-年初净资产+现金分红)/年初净资产其中,年末净资产指的是该年度结束时的总资产净值,年初净资产是该年度开始时的总资产净值,而现金分红则是指该年度内公司向股东支付的现金分配。

关键因素解析伯克希尔年度收益率的计算受到许多因素的影响。

以下是几个重要因素的解析:1.净资产增长净资产增长是伯克希尔年度收益率计算中的关键因素之一。

当伯克希尔的总资产净值增加时,其年度收益率将受到积极的影响。

这种增长可以通过增加投资组合的价值或实施成功的企业收购来实现。

2.现金分红现金分红是伯克希尔年度收益率计算中另一个重要的考虑因素。

当公司向股东支付现金分红时,投资者可以通过这一分配方式获得回报。

现金分红的增加会提高年度收益率,反之则会降低。

3.经济环境宏观经济环境对伯克希尔年度收益率的计算也有重要影响。

经济的增长和衰退对伯克希尔投资组合中的不同行业和资产类别产生不同的影响,直接影响到其年度收益率的水平和波动程度。

4.投资策略伯克希尔以其长期、价值投资为基础的投资策略而闻名。

投资策略的执行对年度收益率也具有重要影响。

巴菲特和他的投资团队在选择投资标的、执行投资决策以及进行市场时机把握方面的能力,直接决定了伯克希尔的年度收益率。

结论伯克希尔年度收益率的计算是评估该公司投资业绩的重要指标之一。

伯克希尔的投资收益曲线

伯克希尔的投资收益曲线伯克希尔(Berkshire Hathaway)是一家投资控股公司,由美国著名投资大师沃伦·巴菲特(Warren Buffett)于1965年创建。

多年来,伯克希尔一直以其出色的投资收益成为人们瞩目的焦点。

下面,我将用简体中文向大家介绍伯克希尔的投资收益曲线。

在伯克希尔的投资收益曲线上,最明显的特点就是稳步增长。

这意味着伯克希尔的投资实力和管理能力在持续提高。

从1965年至今,伯克希尔的股价年均复合增长率超过20%,远远高于标普500指数。

这对于一个拥有多样化投资组合的大型公司来说是非常惊人的成绩。

伯克希尔之所以能够保持稳定的增长,有几个关键因素。

首先,巴菲特和他的团队在选股方面有独特的眼光和投资哲学。

他们喜欢投资那些拥有可持续竞争优势和潜力的公司,而不是追逐短期利润。

这种价值投资的理念使得伯克希尔的投资组合更加稳定和可持续。

其次,伯克希尔以股权投资为主,通过持有其他公司的股票来实现投资回报。

例如,伯克希尔在科博(Coca-Cola)、苹果(Apple)和美国银行(Bank of America)等公司持有大量股权。

随着这些公司的股票价格上涨,伯克希尔的投资收益也相应增加。

此外,伯克希尔还在金融市场上进行大量的并购交易。

这些并购交易不仅能够帮助伯克希尔获得更多的股权收益,还可以通过整合各个业务板块实现更高的利润。

伯克希尔在多个领域进行并购,涵盖保险、能源、铁路、工业制造等行业,形成了一个多元化的投资组合。

在伯克希尔的投资收益曲线上,还可以看到一些短期的波动。

这些波动通常是由经济周期、市场环境和投资风险等因素引起的。

然而,伯克希尔通过长期的投资和稳健的经营策略,总能够在波动中保持相对较高的投资回报。

另外,伯克希尔还将一部分投资资金用于慈善事业。

巴菲特承诺将自己的财富大部分捐赠给慈善机构,这也是伯克希尔所追求的长期价值之一。

通过投资获得的收益,伯克希尔为社会做出了巨大的贡献,同时也得到了社会的认可和尊重。

投资大师杂谈:伯克维茨的投资思想

投资大师杂谈:伯克维茨的投资思想文|陈达导读:有一个问题我一直想破头也想不明白,为什么布爷爱西尔斯爱得那么深。

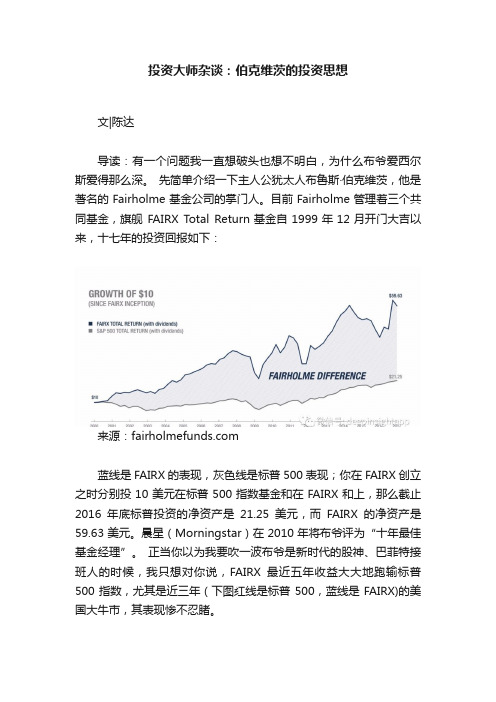

先简单介绍一下主人公犹太人布鲁斯·伯克维茨,他是著名的 Fairholme 基金公司的掌门人。

目前 Fairholme 管理着三个共同基金,旗舰FAIRX Total Return基金自1999年12月开门大吉以来,十七年的投资回报如下:来源:蓝线是FAIRX的表现,灰色线是标普500表现;你在FAIRX 创立之时分别投10美元在标普500指数基金和在FAIRX和上,那么截止2016年底标普投资的净资产是21.25美元,而FAIRX的净资产是59.63美元。

晨星(Morningstar)在2010年将布爷评为“十年最佳基金经理”。

正当你以为我要吹一波布爷是新时代的股神、巴菲特接班人的时候,我只想对你说,FAIRX最近五年收益大大地跑输标普500指数,尤其是近三年(下图红线是标普500,蓝线是FAIRX)的美国大牛市,其表现惨不忍睹。

来源:Yahoo!Finance在布爷最春风得意大奖花落的2010年,FAIRX的资产规模达190亿,而如今已不足30亿。

所以我们发现基金经理禁不住表扬,宛如死亡之吻,一表扬就容易均值回归。

想想Bill Ackman在2015初年被福布斯亲昵地叫做 Baby Buffett,结果2015年和2016年就如同倒栽葱一般地陨落。

布爷过去五年的业绩跑输了99%的同行。

1. 布爷的13F我是喜欢看各大基金每个季度的13F 申报的,类似于一个学渣对学霸们上一次考试答卷的那一种近乎变态的恋物癖,以及可以抄学霸试卷的那一种猥琐的兴奋与喜悦。

对于我来说,有这么几个学霸是一定要猥亵的:巴菲特、索罗斯、Carl Icahn、John Paulson(这哥们近两年也有点悲催)、Ray Dalio、Seth Klarman 等等,当然啦这些都是常嫌,是人民群众纷纷都要重点猥亵的对象。

案例一:股东财富最大化

“股神”巴菲特带领伯克希尔. 哈撒韦公司追求股东财富最大化案例一、公司背景今天,伯克希尔. 哈撒韦公司是一家具有深远影响的投资控股公司,在全世界所有保险公司中,股东净资产名列第一;在《财富》500强中,伯克希尔的账面价值排名第4。

伯克希尔公司是一家拥有股票、债券、现金和白银的保险王国,同时它还有许多实业公司。

但是伯克希尔公司在40年前还是一家濒临破产的纺织厂,正是在“股神”巴菲特的精心运作下,公司净资产从1964年的2288.7万美元,增长到2001年底的1620亿美元;股价从每股7美元一度上涨到9万美元。

伯克希尔公司是一家世界著名的保险和多元化投资集团,总部在美国。

该公司主要通过国民保障公司(national indemnity)和GEICO以及再保险巨头通用科隆再保险公司等附属机构从事财产/伤亡保险、再保险业务。

伯克希尔公司在珠宝经销连锁店(Helzberb diamonds)、糖果公司(see’s candies, Inc.)、从事飞行培训业务的飞安国际公司(flight safetyinternational, Inc.)、鞋业公司(H.H.Brown and Dexter)等拥有股份。

伯克希尔公司还持有美国运通、可口可乐、吉列、华盛顿邮报、富国银行以及中美洲能源公司的部分股权。

1996年收购的全资子公司GEICO是美国最大的直销保险商,也是美国第六大私人乘用汽车保险公司和美国第十大财产/伤亡保险公司,拥有470多万投保人和730万辆投保汽车。

1998年7月,国际王后奶品公司(international dairy queen, inc.)成为集团的全资子公司。

该公司在美国、加拿大和其他公司营运着6000家特许商店,经营特色汉堡、热狗、各种牛奶甜点和饮料等。

有人说,任何一种划分公司种类的做法都不适合伯克希尔公司,因为伯克希尔的经营范围包括保险业、糖果业、媒体、多种经营、非银行金融、投资、不同性质的公司或是联合大企业。

伯克希尔年度收益率计算

伯克希尔年度收益率计算摘要:1.伯克希尔公司简介2.伯克希尔历年收益率情况3.伯克希尔年化收益率计算方法4.伯克希尔近年来的投资收益表现5.伯克希尔与标普500 指数的比较6.巴菲特对伯克希尔未来收益的预测正文:1.伯克希尔公司简介伯克希尔·哈撒韦公司(Berkshire Hathaway)是美国的一家多元化控股公司,成立于1956 年。

公司总部位于内布拉斯加州的奥马哈市。

伯克希尔公司主要涉足保险、公用事业、铁路、航空、零售等领域,是世界上最大的保险公司之一。

公司的创始人兼首席执行官是著名的投资家沃伦·巴菲特(WarrenE.Buffett)。

2.伯克希尔历年收益率情况根据提供的参考信息,伯克希尔公司从1965 年至2021 年的历年收益率情况并未给出具体数据。

然而,可以了解到的是,伯克希尔公司的平均年收益率约为23%。

此外,该公司连续57 年的年化收益率为19.8%。

3.伯克希尔年化收益率计算方法年化收益率是指投资在一年内的收益率,通常用于评估短期投资的表现。

计算方法为:(投资收益/投资本金)/(投资天数/365)。

然而,伯克希尔公司的年化收益率并未按照这个公式精确计算,而是采用了一种更为简化的方法。

具体计算方法未知。

4.伯克希尔近年来的投资收益表现近年来,伯克希尔公司的投资收益表现波动较大。

2022 年,公司净亏损228.19 亿美元。

然而,在过去的65 年里,伯克希尔公司的年化收益率达到了20.1%,远高于标普500 指数的10.5%。

5.伯克希尔与标普500 指数的比较虽然伯克希尔公司在过去的65 年里年化收益率达到了20.1%,但近20 年,伯克希尔- 哈撒韦A 类股(BRK.A)与标普500 指数(.INX)的年化收益率相近。

具体数据未知。

6.巴菲特对伯克希尔未来收益的预测沃伦·巴菲特曾预测,随着经济低迷放缓,伯克希尔哈撒韦公司大部分业务的收益将在2023 年下降。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

UNITED STATESSECURITIES AND EXCHANGE COMMISSIONWashington, D.C. 20549FORM 10-Q(Mark One)X QUARTERLY REPORT PURSUANT TO SECTION 13 OR 15 (d)OF THE SECURITIES EXCHANGE ACT OF 1934For the quarterly period ended June 30, 2007ORTRANSITION REPORT PURSUANT TO SECTION 13 OR 15(d) OF THESECURITIES EXCHANGE ACT OF 1934For the transition period from toCommission file number 001-14905BERKSHIRE HATHAWAY INC.(Exact name of registrant as specified in its charter)Delaware 47-0813844(State or other jurisdiction of (I.R.S. Employer Identification Number) incorporation or organization)1440 Kiewit Plaza, Omaha, Nebraska 68131(Address of principal executive office)(Zip Code)(402) 346-1400(Registrant’s telephone number, including area code)(Former name, former address and former fiscal year, if changed since last report) Indicate by check mark whether the Registrant (1) has filed all reports required to be filed by Section 13 or 15(d) of the Securities Exchange Act of 1934 during the preceding 12 months and (2) has been subject to such filing requirements for the past 90 days. YES X NOIndicate by check mark whether the Registrant is a large accelerated filer, an accelerated filer, or a non-accelerated filer.See definition of “accelerated filer and large accelerated filer” in Rule 12b-2 of the Exchange Act. (Check one):Large accelerated filer [X] Accelerated filer [ ] Non-accelerated filer [ ]Indicate by check mark whether the Registrant is a shell company (as defined in Rule 12b-2 of the Act).Yes [ ] No [X]Number of shares of common stock outstanding as of July 27, 2007:Class A — 1,088,878Class B — 13,753,590BERKSHIRE HATHAWAY INC.Part I - Financial Information Page No. Item 1. Financial StatementsConsolidated Balance Sheets — 2-3 June 30, 2007 and December 31, 2006Consolidated Statements of Earnings — 4 Second Quarter and First Six Months 2007 and 2006Condensed Consolidated Statements of Cash Flows — 5 First Six Months 2007 and 2006Notes to Interim Consolidated Financial Statements 6-14 Item 2. Management’s Discussion and Analysis of FinancialCondition and Results of Operations15-26 Item 3. Quantitative and Qualitative Disclosures About Market Risk26 Item 4. Controls and Procedures26 Part II – Other InformationItem 1. Legal Proceedings27 Item 1A. Risk Factors27 Item 4. Submission of Matters to a Vote of Security Holders27 Item 6. Exhibits28 Signature28 Exhibit 31 Rule 13a-14(a)/15d-14(a) Certifications 29-30 Exhibit 32 Section 1350 Certifications 31-32Part I Financial InformationItem 1. Financial StatementsBERKSHIRE HATHAWAY INC.and SubsidiariesCONSOLIDATED BALANCE SHEETS(dollars in millions)June 30,December 31,20072006ASSETS (Unaudited) Insurance and Other:Cash and cash equivalents.......................................................................................$ 39,936 $ 37,977 Investments:Fixed maturity securities......................................................................................24,917 25,300Equity securities...................................................................................................73,610 61,533Other.................................................................................................................... 802 905 Receivables............................................................................................................. 14,095 12,881 Inventories............................................................................................................... 5,598 5,257 Property, plant and equipment................................................................................9,645 9,303 Goodwill.................................................................................................................. 25,845 25,678 Deferred charges reinsurance assumed...................................................................4,039 1,964 Other........................................................................................................................ 7,154 6,538205,641 187,336Utilities and Energy:Cash and cash equivalents....................................................................................... 1,178 343 Property, plant and equipment................................................................................24,922 24,039 Goodwill.................................................................................................................. 5,570 5,548 Other........................................................................................................................ 6,415 6,56038,085 36,490Finance and Financial Products:Cash and cash equivalents....................................................................................... 5,836 5,423 Investments in fixed maturity securities..................................................................2,875 3,012Loans and finance receivables.................................................................................11,953 11,498 Goodwill.................................................................................................................. 1,013 1,012 Other........................................................................................................................ 3,648 3,66625,325 24,611$269,051 $248,437See accompanying Notes to Interim Consolidated Financial StatementsCONSOLIDATED BALANCE SHEETS(dollars in millions except per share amounts)June 30,December 31,20072006 LIABILITIES AND SHAREHOLDERS’ EQUITY (Unaudited) Insurance and Other:Losses and loss adjustment expenses...................................................................... $ 56,450 $ 47,612 Unearned premiums................................................................................................ 7,505 7,058Life and health insurance benefits........................................................................... 3,758 3,600Other policyholder liabilities................................................................................... 3,937 3,938 Accounts payable, accruals and other liabilities...................................................... 10,725 9,654 Income taxes, principally deferred.......................................................................... 21,112 19,170Notes payable and other borrowings....................................................................... 3,108 3,698106,595 94,730Utilities and Energy:Accounts payable, accruals and other liabilities...................................................... 6,245 6,693 Notes payable and other borrowings....................................................................... 18,214 16,94624,459 23,639Finance and Financial Products:Derivative contract liabilities.................................................................................. 4,580 3,883 Accounts payable, accruals and other liabilities...................................................... 3,439 3,543 Notes payable and other borrowings....................................................................... 12,273 11,96120,292 19,387 Total liabilities......................................................................................................... 151,346 137,756Minority shareholders’ interests................................................................................. 2,433 2,262 Shareholders’ equity:Common stock:Class A, $5 par value; Class B, $0.1667 par value.............................................. 8 8Capital in excess of par value.................................................................................. 26,927 26,522 Accumulated other comprehensive income............................................................. 23,684 22,977 Retained earnings.................................................................................................... 64,653 58,912 Total shareholders’ equity................................................................................. 115,272 108,419$269,051 $248,437See accompanying Notes to Interim Consolidated Financial StatementsCONSOLIDATED STATEMENTS OF EARNINGS(dollars in millions except per share amounts)Second Quarter First Six Months2007200620072006 Revenues:(Unaudited) (Unaudited) Insurance and Other:Insurance premiums earned.............................................................$ 5,950 $ 5,836 $19,464 $11,358 Sales and service revenues..............................................................14,758 12,736 27,981 24,728 Interest, dividend and other investment income..............................1,284 1,124 2,404 2,155 Investment gains/losses................................................................... 605 167 1,047 60922,597 19,863 50,896 38,850Utilities and Energy:Operating revenues.........................................................................3,003 2,617 6,227 4,672Other............................................................................................... 57 71 106 2093,060 2,688 6,333 4,881 Finance and Financial Products:800850402Interest income (429)Investment gains/losses................................................................... 4 101 5 108462545191Derivative gains/losses (319)Other............................................................................................... 938 940 1,719 1,7641,690 1,634 3,036 3,21727,347 24,185 60,265 46,948Costs and expenses:Insurance and Other:Insurance losses and loss adjustment expenses...............................3,176 3,517 14,035 6,867 Life and health insurance benefits (380)815796381Insurance underwriting expenses....................................................1,420 1,361 2,713 2,607 Cost of sales and services................................................................11,985 10,437 22,850 20,420 Selling, general and administrative expenses..................................1,761 1,440 3,402 2,818 Interest expense............................................................................... 37 46 80 9018,759 17,182 43,895 33,598Utilities and Energy:Cost of sales and operating expenses..............................................2,408 2,147 4,896 3,741Interest expense............................................................................... 280 263 552 4442,688 2,410 5,448 4,185 Finance and Financial Products:300274137Interest expense (152)Other............................................................................................... 932 854 1,734 1,6761,084 991 2,034 1,95022,531 20,583 51,377 39,733Earnings before income taxes and minority interests................... 4,816 3,602 8,888 7,215 Income taxes...................................................................................1,617 1,208 3,005 2,450 Minority shareholders’ interests...................................................... 81 47 170 105Net earnings......................................................................................$ 3,118 $ 2,347 $ 5,713 $ 4,660 Average common shares outstanding *........................................... 1,545,206 1,541,641 1,544,008 1,541,286Net earnings per common share *..................................................$ 2,018 $ 1,522 $ 3,700 $ 3,023* Average shares outstanding include average Class A common shares and average Class B common shares determined on an equivalent Class A common stock basis. Net earnings per share shown above represents net earnings per equivalentClass A common share. Net earnings per Class B common share is equal to one-thirtieth (1/30) of such amount.See accompanying Notes to Interim Consolidated Financial StatementsCONDENSED CONSOLIDATED STATEMENTS OF CASH FLOWS(dollars in millions)First Six Months20072006(Unaudited)Net cash flows from operating activities..........................................................................................$ 7,432 $ 3,451Cash flows from investing activities:Purchases of fixed maturity securities........................................................................................... (3,352) (4,693) Purchases of equity securities....................................................................................................... (11,456) (4,648) Sales of fixed maturity securities.................................................................................................. 4,454 1,218 Redemptions and maturities of fixed maturity securities..............................................................6,265 4,928Sales of equity securities............................................................................................................... 2,092 1,581 Purchases of loans and finance receivables..................................................................................(276) (158) Principal collections on loans and finance receivables.................................................................379 595 Acquisitions of businesses, net of cash acquired..........................................................................(1,218) (5,759) Purchases of property, plant and equipment.................................................................................(2,552) (1,830) Other............................................................................................................................................. 184 773Net cash flows from investing activities.......................................................................................... (5,480) (7,993)Cash flows from financing activities:Proceeds from borrowings of finance businesses.........................................................................401 29 Proceeds from borrowings of utilities and energy businesses.......................................................1,948 1,711 Proceeds from other borrowings................................................................................................... 54 130 Repayments of borrowings of finance businesses.........................................................................(184) (214) Repayments of borrowings of utilities and energy businesses......................................................(217) (245) Repayments of other borrowings.................................................................................................. (551) (188) Change in short term borrowings.................................................................................................. (580) 201 Other............................................................................................................................................. 384 169Net cash flows from financing activities.......................................................................................... 1,255 1,593 Increase (decrease) in cash and cash equivalents.............................................................................3,207 (2,949) Cash and cash equivalents at beginning of year *........................................................................... 43,743 45,018Cash and cash equivalents at end of first six months *....................................................................$46,950 $42,069 Supplemental cash flow information:Cash paid during the period for:Income taxes......................................................................................................................................$ 1,367 $ 2,327 Interest of finance and financial products businesses......................................................................287 260 Interest of utilities and energy businesses........................................................................................562 434 Interest of insurance and other businesses........................................................................................ 80 89 Non-cash investing activity:Investments received in Equitas Transaction...................................................................................6,529 — Liabilities assumed in connection with acquisitions of businesses..................................................184 9,659* Cash and cash equivalents are comprised of the following:Beginning of year —Insurance and Other.................................................................................................................................. $37,977 $40,471 Utilities and Energy................................................................................................................................... 343 358 Finance and Financial Products................................................................................................................ 5,423 4,189$43,743 $45,018End of first six months —Insurance and Other.................................................................................................................................. $39,936 $37,269 Utilities and Energy................................................................................................................................... 1,178 394 Finance and Financial Products................................................................................................................ 5,836 4,406$46,950 $42,069See accompanying Notes to Interim Consolidated Financial StatementsNOTES TO INTERIM CONSOLIDATED FINANCIAL STATEMENTSJune 30, 2007Note 1. GeneralThe accompanying unaudited Consolidated Financial Statements include the accounts of Berkshire Hathaway Inc. (“Berkshire” or “Company”) consolidated with the accounts of all its subsidiaries and affiliates in which Berkshire holds a controlling financial interest as of the financial statement date. Reference is made to Berkshire’s most recently issued Annual Report on Form 10-K (“Annual Report”) that included information necessary or useful to understanding Berkshire’s businesses and financial statement presentations. In particular, Berkshire’s significant accounting policies and practices were presented as Note 1 to the Consolidated Financial Statements included in the Annual Report. Certain amounts in 2006 have been reclassified to conform with the current year presentation. Financial information in this Report reflects any adjustments (consisting only of normal recurring adjustments) that are, in the opinion of management, necessary to a fair statement of results for the interim periods in accordance with generally accepted accounting principles (“GAAP”).For a number of reasons, Berkshire’s results for interim periods are not normally indicative of results to be expected for the year. The timing and magnitude of catastrophe losses incurred by insurance subsidiaries and the estimation error inherent to the process of determining liabilities for unpaid losses of insurance subsidiaries can be relatively more significant to results of interim periods than to results for a full year. Investment gains/losses are recorded when investments are sold, other-than-temporarily impaired or in instances as required under GAAP, when investments are marked-to-market. Variations in the amounts and timing of investment gains/losses can cause significant variations in periodic net earnings.Note 2. Business acquisitionsBerkshire’s long-held acquisition strategy is to purchase businesses with consistent earnings, good returns on equity, able and honest management and at sensible prices. In 2006, Berkshire completed several business acquisitions. On March 21, 2006, the acquisition of PacifiCorp, a regulated electric utility providing service to customers in six Western states, was completed for approximately $5.1 billion in cash through 88%-owned MidAmerican Energy Holdings Company. On July 5, 2006, Berkshire acquired 80% of the Iscar Metalworking Companies (“IMC”) for cash in a transaction that valued IMC at $5 billion. IMC is an industry leader in the metal cutting tools business through its Iscar, TaeguTec, Ingersoll and other IMC companies. IMC provides a comprehensive range of tools for metalworking applications.In 2006, Berkshire also acquired three relatively smaller businesses. On February 28, 2006, the acquisition of Business Wire, a leading global distributor of corporate news, multimedia and regulatory filings, was completed. On May 19, 2006, the acquisition of 85% of Applied Underwriters (“Applied”), an industry leader in integrated workers’ compensation solutions, was completed. Under certain conditions, existing minority shareholders of Applied may acquire up to an additional 4% interest in Applied from Berkshire. On August 2, 2006, the acquisition of Russell Corporation, a leading branded athletic apparel and sporting goods business, was completed. The aggregate consideration for these three businesses was approximately $1.4 billion.On March 30, 2007, Berkshire completed the acquisition of TTI, Inc., a privately held electronic components distributor headquartered in Fort Worth, Texas. TTI, Inc. is a leading distributor specialist of passive, interconnect and electromechanical components.The results of operations for each of these businesses are included in Berkshire’s consolidated results from the effective date of each acquisition. The following table sets forth certain unaudited pro forma consolidated earnings data for the first six months of 2006, as if each acquisition was consummated on the same terms at the beginning of that year. Pro forma consolidated revenues and net earnings for the first six months of 2007 were not materially different from the amounts reported. Amounts are in millions, except earnings per share.2006Total revenues............................................................................................................................................. $50,296 Net earnings................................................................................................................................................ 4,730 Earnings per equivalent Class A common share......................................................................................... 3,069Notes To Interim Consolidated Financial Statements (Continued)Note 3. Investments in fixed maturity securitiesData with respect to investments in fixed maturity securities follows (in millions).Insurance and other Finance and financial productsJune 30, 2007Dec. 31, 2006June 30, 2007Dec. 31, 2006Amortized cost.................................................. $23,914 $23,796 $ 1,280 $ 1,439 Gross unrealized gains...................................... 1,238 1,636 94 102 Gross unrealized losses..................................... (235) (132) (5) (4) Fair value........................................................... $24,917 $25,300 $ 1,369 $ 1,537Certain other fixed maturity investments of finance businesses are classified as held-to-maturity, which are carried at amortized cost. The carrying value and fair value of these investments totaled $1,506 million and $1,575 million at June 30, 2007, respectively. At December 31, 2006, the carrying value and fair value of held-to-maturity securities totaled $1,475 million and $1,627 million, respectively. Unrealized losses at June 30, 2007 and December 31, 2006 included $114 million and $69 million, respectively, related to securities that have been in an unrealized loss position for 12 months or more. Berkshire has the ability and intent to hold these securities until fair value recovers.Note 4. Investments in equity securitiesData with respect to investments in equity securities are shown in the tabulation below (in millions).June 30, December 31,20072006Total cost................................................................................................................................... $39,152 $28,353 Gross unrealized gains............................................................................................................... 34,671 33,217 Gross unrealized losses............................................................................................................. (213) (37) Total fair value........................................................................................................................... $73,610 $61,533 Unrealized losses at June 30, 2007 and December 31, 2006 consisted primarily of securities whose cost exceeded fair value for less than twelve months.Note 5. Loans and receivablesReceivables of insurance and other businesses are comprised of the following (in millions).June 30, December 31,20072006 Insurance premiums receivable................................................................................................$ 4,552 $ 4,418 Reinsurance recoverables......................................................................................................... 3,171 2,961 Trade and other receivables...................................................................................................... 6,793 5,884 Allowances for uncollectible accounts..................................................................................... (421) (382)$14,095 $12,881 Loans and finance receivables of finance and financial products businesses are comprised of the following (in millions).June 30, December 31,20072006 Consumer installment loans and finance receivables.............................................................. $10,770 $10,325 Commercial loans and finance receivables............................................................................. 1,334 1,336 Allowances for uncollectible loans......................................................................................... (151) (163)$11,953 $11,498Notes To Interim Consolidated Financial Statements (Continued)Note 6. Property, plant and equipment of utilities and energy businessesProperty, plant and equipment of utilities and energy businesses follow (in millions).Ranges of June 30, December 31,estimated useful life20072006Cost: Utility generation and distribution system......................................5-85 years $28,891 $27,687Interstate pipeline assets.................................................................3-67 years 5,339 5,329Independent power plants and other assets.....................................3-30 years 1,814 1,770Construction in progress................................................................. 2,037 1,96936,75538,081Accumulated depreciation and amortization.......................................(13,159) (12,716)$24,922 $24,039The utility generation and distribution system and interstate pipeline assets are the regulated assets of public utility andnatural gas pipeline subsidiaries. At June 30, 2007 and December 31, 2006, accumulated depreciation and amortizationrelated to regulated assets totaled $12.3 billion and $11.9 billion, respectively. Substantially all of the construction inprogress at June 30, 2007 and December 31, 2006 relates to the construction of regulated assets.Note 7. InventoriesInventories are comprised of the following (in millions).June 30, December 31,20072006Raw materials...............................................................................................................$ 820 $ 700Work in process and other............................................................................................445 402Finished manufactured goods.......................................................................................1,757 1,817Purchased goods........................................................................................................... 2,576 2,338$ 5,598 $ 5,257Note 8. Income taxes, principally deferredA summary of income tax liabilities follows (in millions).June 30, December 31,20072006770 $ 189Payable currently.......................................................................................................... $Deferred........................................................................................................................ 19,449 18,271Other............................................................................................................................. 893 710$21,112 $19,170Berkshire and its subsidiaries’ income tax returns are continuously under audit by Federal and various state, local andforeign taxing authorities. Berkshire’s consolidated Federal income tax return liabilities have been settled with the InternalRevenue Service (“IRS”) through 1998. The IRS has completed its audit of the 1999 through 2001 tax returns and hasproposed adjustments to increase Berkshire’s tax liabilities which Berkshire has protested. The examination is in the IRS’appeals process. The IRS also completed its audit of the 2002 through 2004 tax returns and issued a report in late March2007 proposing additional adjustments to increase Berkshire’s tax liabilities. Berkshire filed a protest with respect tocertain of the proposed adjustments during the second quarter of 2007. The unsettled issues primarily relate to the timingof deductions for unpaid losses and loss adjustment expenses and other liabilities of property and casualty insurancesubsidiaries. Berkshire does not currently believe that the potential audit adjustments will have a material effect on itsConsolidated Financial Statements. See Note 14 for additional information regarding Berkshire’s estimated liabilities foruncertainties/unrecognized tax benefits which are shown as other income taxes in the table above.。