投资组合公式

投资组合公式

β 的概念定义

• β 是一个比值,是个股与市场的比较,这种比较 是全方位的。

• 第五题 • 第五题是收益率的比较。 • 第七题 • 第七题是风险溢价的比较。 • 第十六题 • 第十六题是协方差和方差的比较,两者概念及联

系。 • 第二十八题a • 第二十八题a 是收益率波动范围的比较。

α 阿尔法的概念定义

有效集、最优风险资产组合、最小方差点。

如何可求方差的最小值?

•

σp2= WD2 *σD2+ WE2*σE2+2*WD*WE*cov(rD,rE)

•

∵ WE=1- WD

• ∴σp2= WD2 *σD2+(1- WD )2*σE2+2*WD*(1- WD) *cov(rD,rE)

= WD2 *σD2+(1- 2WD + WD2 )* σE2+2*WD* (1- WD)*cov(rD,rE) =WD2 σD2+ σE2 -2 σE2 WD + σE2 WD2 +2WDcov(rD,rE)-2 WD2cov(rD,rE)

– 如果二级市场价格为1.17元,基金赎回价格为 1.21元,投资者就可以先在二级市场买入基金 份额,再到基金公司办理赎回业务完成套利过 程。

套利与均衡

•不同证券之间的套利机会 各种证券在不同环境下的收益率(%)

高通胀

低通胀

高利率 低利率 高利率 低利率

概率(P) 0.25

0.25

0.25

5

利用证券定价之间的不一致进行资金转移,从中 赚取无风险利润的行为称为套利

Arbitrage - arises if an investor can construct a zero investment portfolio with a sure profit. • 无投资需要,投资者可建立大的头寸来获取高利润

最优投资组合公式

最优投资组合公式在投资领域中,最优投资组合是指在给定的投资标的和风险偏好条件下,能够最大化投资者预期收益或最小化风险的投资组合。

最优投资组合公式是一种数学模型,它通过计算各种资产的权重来确定最佳的投资组合。

最常用的最优投资组合模型是马科维茨组合理论,由于这个理论的重要性,它被广泛应用于投资管理和资产配置领域。

马科维茨组合理论是由美国经济学家哈里·马科维茨在20世纪50年代提出的,该理论认为,投资组合的风险与各种资产之间的相关性有关,而不仅仅是单个资产的风险。

其基本公式如下:E(Rp) = ∑(i=1)^(N) wi * E(Ri)其中,E(Rp)表示投资组合的预期收益,N表示投资标的的数量,wi表示第i个资产在投资组合中的权重,E(Ri)表示第i个资产的预期收益。

此外,马科维茨组合理论还引入了投资组合的方差来衡量风险,方差公式如下:Var(Rp) = ∑(i=1)^(N) ∑(j=1)^(N) wi * wj * σij其中,Var(Rp)表示投资组合的方差,σij表示第i个资产和第j个资产之间的协方差。

为了达到最优投资组合,投资者需要在预期收益和风险之间做出权衡。

马科维茨通过引入风险厌恶系数(λ)来控制风险和收益的权衡关系,从而得到最优投资组合。

最优投资组合可以通过求解以下公式得到:min λ * Var(Rp) - E(Rp)约束条件如下:∑(i=1)^(N) wi = 1wi ≥ 0该优化问题需要使用数学优化算法进行求解,例如线性规划、二次规划或有效前沿算法等。

在实际应用中,投资者可以通过历史数据或专业机构提供的数据来估计资产的预期收益和风险。

通过不断调整投资组合的权重,投资者可以根据自身的风险偏好和投资目标来选择最优投资组合。

需要注意的是,最优投资组合公式仅是一个数学模型,其结果可能受到多种因素影响,包括资产预期收益和风险的准确性、相关性的变化、投资者的风险偏好以及投资时段等。

最优投资组合公式

最优投资组合公式

投资是为了获取回报而进行的行为,每个投资者都希望通过找到最优的投资组

合来最大化他们的回报。

在金融领域,有许多方法和公式可用于寻找最优投资组合。

其中一个常用的最优投资组合公式是马科维茨模型。

马科维茨模型是由美国经

济学家哈里·马科维茨于20世纪50年代提出的。

该模型基于投资组合理论的核心

思想是通过合理分配不同资产之间的权重来最大化投资回报并降低风险。

马科维茨模型中的最优投资组合可以通过以下公式计算得出:

E(Rp) = w1 * E(R1) + w2 * E(R2) + ... + wn * E(Rn)

其中,E(Rp)代表整个投资组合的预期收益率,E(Ri)代表第i个资产的预期收

益率,wi代表第i个资产在投资组合中的权重。

通过调整不同资产的权重,投资者可以找到最优投资组合,以获得最大的预期收益率。

此外,马科维茨模型还考虑了投资组合的风险。

通过计算投资组合的方差或标

准差,投资者可以评估投资组合的风险水平,并根据自己的风险偏好选择合适的投资组合。

不过,需要注意的是,马科维茨模型是基于一些假设和前提条件,例如假设资

产收益率服从正态分布,且过去的收益率可以用来预测未来的收益率。

在实际应用中,投资者需要根据自己的情况和市场状况对模型进行适当的调整和修正。

总结来说,最优投资组合公式是通过权衡不同资产的预期收益率和风险来寻找

最佳的投资组合。

马科维茨模型是一种常用的方法,但在实际应用中需要谨慎处理,并结合实际情况进行调整。

通过合理分配资产权重,投资者可以优化投资组合,以实现预期的回报目标。

凯利公式 投资组合

凯利公式投资组合

投资组合是指将不同的资产按一定比例组合在一起,以达到投资目标的一种投

资策略。

凯利公式是一种用于计算最优投资组合比例的数学公式,旨在最大化投资收益并控制风险。

凯利公式最初由美国数学家、贝尔实验室的研究员约翰·凯利(John Kelly)在1956年提出。

该公式通过平衡预期收益率和资产风险,为投资者提供了一种理性

的方法来决定资产配置比例。

凯利公式的计算公式如下:

f* = (bp - q) / b

其中,f*表示最优投资比例,p表示资产的获利概率,q表示资产的亏损概率,b表示获利情况下的平均获利与亏损情况下的平均亏损的比值。

凯利公式的核心思想是基于预期收益率和风险来决定投资比例,通过精确计算

获利和亏损的概率以及获利与亏损的比值,从而找到最优的投资策略。

这样可以最大程度地提高投资回报率,并控制投资组合的风险。

然而,凯利公式也存在一些限制。

首先,该公式假设投资者能够准确估计资产

的获利概率和亏损概率,但实际上这是相当困难的。

其次,凯利公式没有考虑资产之间的相关性,忽略了多资产组合中的分散效应。

最后,该公式也没有考虑到投资者的风险偏好和资金限制等因素。

因此,在应用凯利公式时,投资者需要谨慎考虑其局限性,并结合自身的风险

偏好、投资目标和资金限制等因素,灵活调整投资组合的比例。

同时,监控和评估投资组合的表现,进行及时调整和优化,以实现最佳的资产配置和投资收益。

Excel公式简化投资组合分析

Excel公式简化投资组合分析投资组合分析是衡量和评估不同资产组合的性能和风险的过程。

在这个过程中,我们经常需要使用Excel来进行计算和分析。

然而,由于投资组合分析涉及到大量的数据和复杂的计算公式,很多人可能觉得很困难和繁琐。

因此,本文将介绍一些简化投资组合分析的Excel公式,帮助读者更轻松地进行投资组合分析。

1. 投资组合收益率计算投资组合的收益率是衡量其绩效的重要指标。

通常情况下,投资组合的收益率可以通过加权平均法来计算。

假设一个投资组合有n个资产,每个资产的收益率分别为r1, r2, ..., rn,而各资产的权重分别为w1, w2, ..., wn。

则投资组合的收益率计算公式如下:投资组合收益率 = w1 * r1 + w2 * r2 + ... + wn * rn在Excel中,可以使用SUMPRODUCT函数来实现该计算。

例如,假设资产收益率数据存放在A1:A5区域,资产权重数据存放在B1:B5区域,那么可以使用以下公式计算投资组合的收益率:=SUMPRODUCT(A1:A5,B1:B5)2. 投资组合风险计算除了收益率,投资组合的风险也是需要考虑的重要指标。

常用的衡量投资组合风险的指标包括方差和标准差。

方差是各资产收益率与其权重乘积的加权平均值的差异的平方之和,标准差则是方差的平方根。

在Excel中,可以使用VAR.P函数和STDEV.P函数来计算投资组合的方差和标准差。

假设投资组合收益率数据存放在A1:A5区域,那么可以使用以下公式计算投资组合的方差和标准差:方差:=VAR.P(A1:A5)标准差:=STDEV.P(A1:A5)3. 投资组合优化优化投资组合是根据一定的目标和约束条件来选择最佳的资产配置方案。

在Excel中,可以使用Solver插件来实现投资组合的优化计算。

首先,需要设置投资组合的目标函数和约束条件,例如最大化收益或最小化风险,并设置资产权重的约束条件。

然后,在Solver插件中设置目标单元格和调整单元格,并添加约束条件。

投资组合收益公式(一)

投资组合收益公式(一)投资组合收益公式1. 总投资组合收益率公式•公式:总投资组合收益率 = (总投资收益 - 总投资成本) / 总投资成本•解释:总投资组合收益率衡量了投资组合的整体收益水平,是总投资收益减去总投资成本后除以总投资成本的结果。

2. 单个资产收益率公式•公式:资产收益率 = (资产收益 - 资产成本) / 资产成本•解释:资产收益率衡量了单个资产的投资回报率,是资产收益减去资产成本后除以资产成本的结果。

例子:假设投资者投资了两个资产A和B。

资产A的投资收益为2000美元,资产A的投资成本为10000美元;资产B的投资收益为5000美元,资产B的投资成本为20000美元。

现在我们来计算总投资组合的收益率。

总投资收益 = 资产A投资收益 + 资产B投资收益 = 2000 + 5000 = 7000美元总投资成本 = 资产A投资成本 + 资产B投资成本 = 10000 + 20000 = 30000美元总投资组合收益率 = (7000 - 30000) / 30000 ≈ -因此,该投资组合的收益率为约-,表示投资者的整体投资亏损了。

3. 加权平均资产收益率公式•公式:加权平均资产收益率 = 资产A投资比例 * 资产A收益率+ 资产B投资比例 * 资产B收益率+ …•解释:加权平均资产收益率考虑了不同资产在投资组合中所占的比例,根据各个资产的收益率和投资比例计算出来的。

例子:假设投资者投资了两个资产A和B,资产A占总投资组合比例为40%,资产B占总投资组合比例为60%。

资产A的收益率为5%,资产B的收益率为8%。

现在我们来计算加权平均资产收益率。

加权平均资产收益率 = * + * = + =因此,该投资组合的加权平均资产收益率为%。

4. 总投资组合价值公式•公式:总投资组合价值 = 资产A投资比例 * 资产A价值 + 资产B投资比例 * 资产B价值+ …•解释:总投资组合价值考虑了不同资产在投资组合中所占的比例和各自的价值,根据各个资产的投资比例和价值计算出来的。

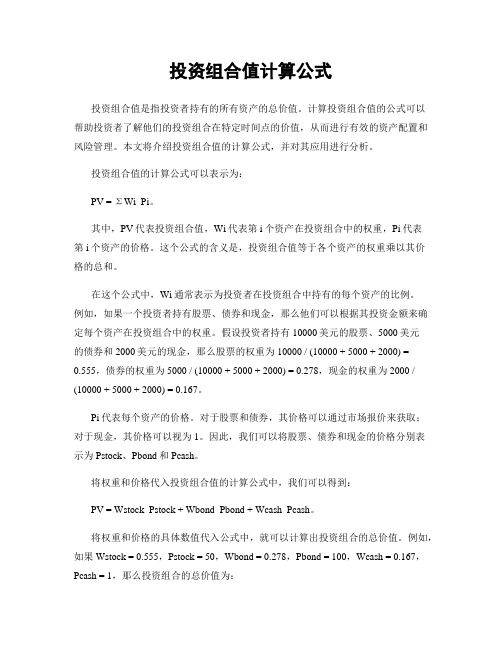

投资组合值计算公式

投资组合值计算公式投资组合值是指投资者持有的所有资产的总价值。

计算投资组合值的公式可以帮助投资者了解他们的投资组合在特定时间点的价值,从而进行有效的资产配置和风险管理。

本文将介绍投资组合值的计算公式,并对其应用进行分析。

投资组合值的计算公式可以表示为:PV = ΣWi Pi。

其中,PV代表投资组合值,Wi代表第i个资产在投资组合中的权重,Pi代表第i个资产的价格。

这个公式的含义是,投资组合值等于各个资产的权重乘以其价格的总和。

在这个公式中,Wi通常表示为投资者在投资组合中持有的每个资产的比例。

例如,如果一个投资者持有股票、债券和现金,那么他们可以根据其投资金额来确定每个资产在投资组合中的权重。

假设投资者持有10000美元的股票、5000美元的债券和2000美元的现金,那么股票的权重为10000 / (10000 + 5000 + 2000) =0.555,债券的权重为5000 / (10000 + 5000 + 2000) = 0.278,现金的权重为2000 / (10000 + 5000 + 2000) = 0.167。

Pi代表每个资产的价格。

对于股票和债券,其价格可以通过市场报价来获取;对于现金,其价格可以视为1。

因此,我们可以将股票、债券和现金的价格分别表示为Pstock、Pbond和Pcash。

将权重和价格代入投资组合值的计算公式中,我们可以得到:PV = Wstock Pstock + Wbond Pbond + Wcash Pcash。

将权重和价格的具体数值代入公式中,就可以计算出投资组合的总价值。

例如,如果Wstock = 0.555,Pstock = 50,Wbond = 0.278,Pbond = 100,Wcash = 0.167,Pcash = 1,那么投资组合的总价值为:PV = 0.555 50 + 0.278 100 + 0.167 1 = 27.75 + 27.8 + 0.167 = 55.717。

最优投资组合公式

最优投资组合公式(原创版)目录1.引言:投资组合的重要性2.最优投资组合公式的定义3.最优投资组合公式的计算方法4.最优投资组合公式的应用实例5.总结:最优投资组合公式的意义和价值正文1.引言:投资组合的重要性在投资领域,如何合理分配资产、降低风险、提高收益,一直以来都是投资者关心的问题。

投资组合理论应运而生,它通过组合不同类型的资产,达到降低风险、提高收益的目的。

投资组合的优化,有助于投资者在复杂的市场环境中实现资产的最优配置。

2.最优投资组合公式的定义最优投资组合公式是指在一定风险水平下,收益最高的投资组合,或者在一定收益水平下,风险最低的投资组合。

投资组合的优化,可以帮助投资者在风险与收益之间找到最佳的平衡点。

3.最优投资组合公式的计算方法计算最优投资组合公式的方法有多种,其中最常用的是马克维茨投资组合理论。

该理论使用均值 - 方差分析方法,通过权衡资产的预期收益和风险,找到最优投资组合。

具体计算步骤如下:(1) 确定投资目标:明确投资者的风险承受能力和收益期望。

(2) 选择资产:列出可供选择的资产及其预期收益、风险(标准差)等参数。

(3) 计算资产组合的预期收益和风险:计算不同资产组合的预期收益和风险。

(4) 找到最优投资组合:在所有资产组合中,找到满足投资者风险承受能力和收益期望的最优投资组合。

4.最优投资组合公式的应用实例假设投资者有 10 万元资金,可以选择投资 A、B、C 三个项目的股票。

项目的预期收益和风险如下表所示:| 项目 | 预期收益(万元) | 风险(标准差) || --- | --- | --- || A | 0.12 | 0.04 || B | 0.15 | 0.06 || C | 0.20 | 0.08 |根据马克维茨投资组合理论,可以计算出最优投资组合为:投资 A 项目 3 万元,投资 B 项目 3 万元,投资 C 项目 4 万元。

这样的投资组合可以在风险相对较低的情况下,实现较高的收益。

最优投资组合公式

最优投资组合公式最优投资组合公式是指在给定风险水平下,找到一个投资组合,使得预期回报最大化或波动最小化。

这个公式通常被用于资产组合管理和投资决策中,以帮助投资者在不同资产之间进行权衡和决策。

以下是两个常用的最优投资组合模型和公式:马科维茨模型和夏普比率。

1.马科维茨模型马科维茨模型是一个经典的投资组合优化模型,由哈里·马科维茨于1952年提出。

该模型的基本假设是投资者对预期收益和风险都有风险偏好,并且希望通过合理分配资金来实现最优化目标。

马科维茨模型的关键公式是最优投资组合的切线条件:E(R_p)=R_f+σ_p*λ_p其中:-E(R_p)是投资组合的预期回报-R_f是无风险资产的预期回报-σ_p是投资组合的标准差-λ_p是投资组合的风险系数这个公式表示在最优投资组合上,预期回报应等于无风险资产的预期回报加上投资组合的标准差与风险系数的乘积。

通过调整不同资产的权重,可以寻找最优投资组合,使得预期回报最大化或波动最小化。

2.夏普比率夏普比率是由诺贝尔经济学奖得主威廉·夏普提出的一种投资评价指标,主要衡量投资组合投资风险与预期收益之间的权衡。

夏普比率越高,说明投资组合风险调整后的收益越高,投资组合的效果越好。

夏普比率的公式为:Sharpe Ratio = (E(R_p) - R_f) / σ_p其中:-E(R_p)是投资组合的预期回报-R_f是无风险资产的预期回报-σ_p是投资组合的标准差夏普比率的计算结果可以用来评估投资组合的绩效,并根据不同风险水平选择合适的投资组合。

夏普比率越高,表明预期收益相对风险更高,从而越具有吸引力。

需要注意的是,以上公式在实际应用时需要考虑到各种限制和约束,如流动性、成本、风险偏好、投资目标等。

此外,投资者还应该定期调整投资组合,以适应市场变化和个人需求。

最优投资组合的选择是一个动态的过程,需要综合考虑多种因素,并且可能随着时间的推移而调整。

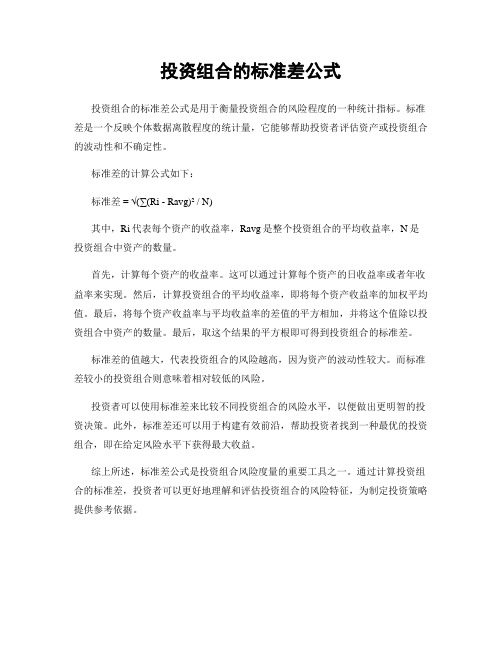

投资组合的标准差公式

投资组合的标准差公式

投资组合的标准差公式是用于衡量投资组合的风险程度的一种统计指标。

标准差是一个反映个体数据离散程度的统计量,它能够帮助投资者评估资产或投资组合的波动性和不确定性。

标准差的计算公式如下:

标准差= √(∑(Ri - Ravg)² / N)

其中,Ri代表每个资产的收益率,Ravg是整个投资组合的平均收益率,N是投资组合中资产的数量。

首先,计算每个资产的收益率。

这可以通过计算每个资产的日收益率或者年收益率来实现。

然后,计算投资组合的平均收益率,即将每个资产收益率的加权平均值。

最后,将每个资产收益率与平均收益率的差值的平方相加,并将这个值除以投资组合中资产的数量。

最后,取这个结果的平方根即可得到投资组合的标准差。

标准差的值越大,代表投资组合的风险越高,因为资产的波动性较大。

而标准差较小的投资组合则意味着相对较低的风险。

投资者可以使用标准差来比较不同投资组合的风险水平,以便做出更明智的投资决策。

此外,标准差还可以用于构建有效前沿,帮助投资者找到一种最优的投资组合,即在给定风险水平下获得最大收益。

综上所述,标准差公式是投资组合风险度量的重要工具之一。

通过计算投资组合的标准差,投资者可以更好地理解和评估投资组合的风险特征,为制定投资策略提供参考依据。

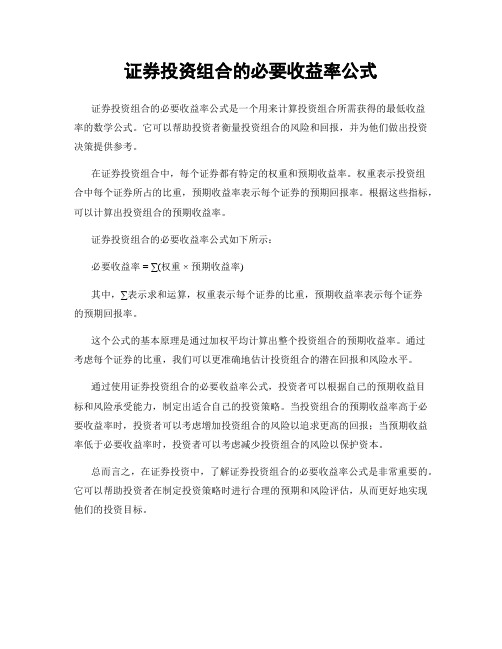

证券投资组合的必要收益率公式

证券投资组合的必要收益率公式

证券投资组合的必要收益率公式是一个用来计算投资组合所需获得的最低收益

率的数学公式。

它可以帮助投资者衡量投资组合的风险和回报,并为他们做出投资决策提供参考。

在证券投资组合中,每个证券都有特定的权重和预期收益率。

权重表示投资组

合中每个证券所占的比重,预期收益率表示每个证券的预期回报率。

根据这些指标,可以计算出投资组合的预期收益率。

证券投资组合的必要收益率公式如下所示:

必要收益率= ∑(权重 ×预期收益率)

其中,∑表示求和运算,权重表示每个证券的比重,预期收益率表示每个证券

的预期回报率。

这个公式的基本原理是通过加权平均计算出整个投资组合的预期收益率。

通过

考虑每个证券的比重,我们可以更准确地估计投资组合的潜在回报和风险水平。

通过使用证券投资组合的必要收益率公式,投资者可以根据自己的预期收益目

标和风险承受能力,制定出适合自己的投资策略。

当投资组合的预期收益率高于必要收益率时,投资者可以考虑增加投资组合的风险以追求更高的回报;当预期收益率低于必要收益率时,投资者可以考虑减少投资组合的风险以保护资本。

总而言之,在证券投资中,了解证券投资组合的必要收益率公式是非常重要的。

它可以帮助投资者在制定投资策略时进行合理的预期和风险评估,从而更好地实现他们的投资目标。

看涨期权投资组合计算公式

看涨期权投资组合计算公式在期权交易中,投资者可以通过组合不同的期权合约来构建投资组合,以实现对市场走势的预期。

其中,看涨期权投资组合是一种常见的投资策略,可以通过一定的计算公式来评估其风险和收益。

本文将介绍看涨期权投资组合的计算公式,并探讨其在实际交易中的应用。

看涨期权投资组合是一种基于看涨期权合约构建的投资组合,旨在从市场上涨中获利。

投资者可以通过购买看涨期权合约或者构建看涨期权组合来实现对市场上涨的预期。

在构建看涨期权投资组合时,投资者通常会考虑期权的行权价格、到期日、标的资产价格等因素,以及投资组合的风险和收益特征。

看涨期权投资组合的计算公式包括以下几个重要指标:1. 看涨期权合约的价格。

2. 投资组合的成本。

3. 投资组合的盈利和亏损情况。

4. 投资组合的风险特征。

首先,看涨期权合约的价格是构建投资组合的基础。

投资者可以通过期权交易市场上的报价来获取看涨期权合约的价格,通常以每份合约的价格来计算。

在实际交易中,投资者可以根据自己的预期和风险承受能力来选择合适的看涨期权合约。

其次,投资组合的成本是构建投资组合时需要考虑的重要指标。

投资者需要计算购买看涨期权合约的成本,并考虑到交易费用等因素,以确定投资组合的实际成本。

投资者还可以通过购买多种不同行权价格和到期日的看涨期权合约来构建投资组合,从而实现对市场上涨的多种预期。

第三,投资组合的盈利和亏损情况是投资者关注的重点。

投资者可以通过计算看涨期权合约的行权价与标的资产价格之间的差额,来评估投资组合在不同市场情况下的盈利和亏损情况。

此外,投资者还可以考虑不同到期日和标的资产价格变动对投资组合盈利和亏损的影响,以制定合理的投资策略。

最后,投资组合的风险特征是投资者需要重点关注的指标。

投资者可以通过计算投资组合的风险敞口和波动率来评估其在市场波动情况下的风险水平。

投资者还可以考虑通过购买其他衍生品合约或者标的资产来对投资组合的风险进行对冲,以降低投资组合的整体风险。

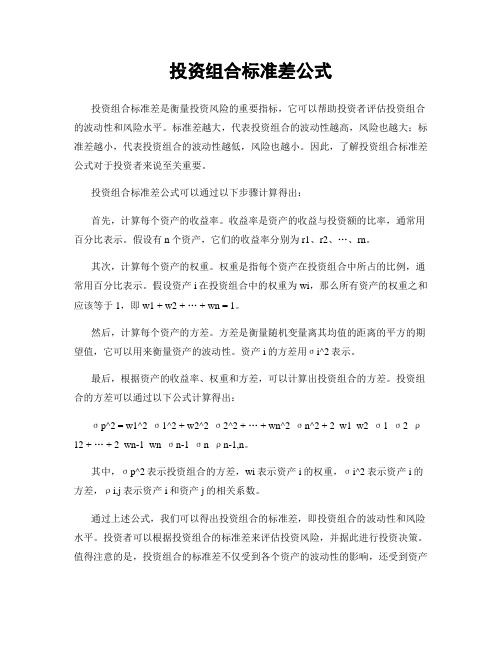

投资组合标准差公式

投资组合标准差公式投资组合标准差是衡量投资风险的重要指标,它可以帮助投资者评估投资组合的波动性和风险水平。

标准差越大,代表投资组合的波动性越高,风险也越大;标准差越小,代表投资组合的波动性越低,风险也越小。

因此,了解投资组合标准差公式对于投资者来说至关重要。

投资组合标准差公式可以通过以下步骤计算得出:首先,计算每个资产的收益率。

收益率是资产的收益与投资额的比率,通常用百分比表示。

假设有n个资产,它们的收益率分别为r1、r2、…、rn。

其次,计算每个资产的权重。

权重是指每个资产在投资组合中所占的比例,通常用百分比表示。

假设资产i在投资组合中的权重为wi,那么所有资产的权重之和应该等于1,即w1 + w2 + … + wn = 1。

然后,计算每个资产的方差。

方差是衡量随机变量离其均值的距离的平方的期望值,它可以用来衡量资产的波动性。

资产i的方差用σi^2表示。

最后,根据资产的收益率、权重和方差,可以计算出投资组合的方差。

投资组合的方差可以通过以下公式计算得出:σp^2 = w1^2 σ1^2 + w2^2 σ2^2 + … + wn^2 σn^2 + 2 w1 w2 σ1 σ2 ρ12 + … + 2 wn-1 wn σn-1 σn ρn-1,n。

其中,σp^2表示投资组合的方差,wi表示资产i的权重,σi^2表示资产i的方差,ρi,j表示资产i和资产j的相关系数。

通过上述公式,我们可以得出投资组合的标准差,即投资组合的波动性和风险水平。

投资者可以根据投资组合的标准差来评估投资风险,并据此进行投资决策。

值得注意的是,投资组合的标准差不仅受到各个资产的波动性的影响,还受到资产之间的相关性的影响。

因此,在构建投资组合时,投资者需要综合考虑各个资产的波动性和相关性,以最大程度地降低投资风险。

总之,投资组合标准差公式是投资组合风险管理的重要工具,投资者可以通过计算投资组合的标准差来评估投资风险,从而制定合理的投资策略。

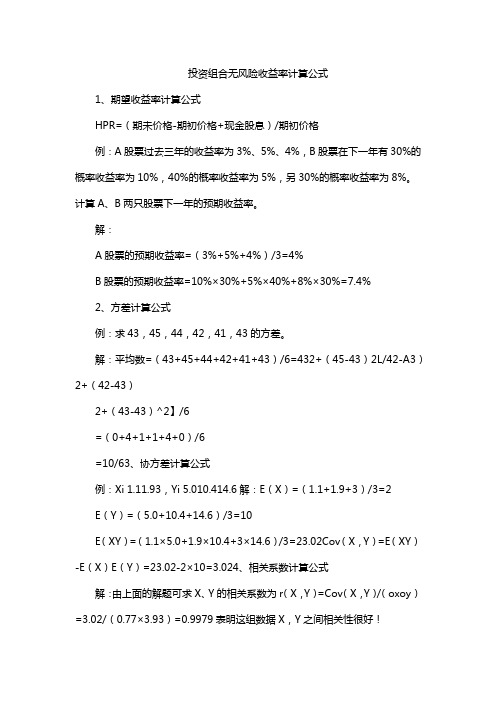

投资组合无风险收益率计算公式

投资组合无风险收益率计算公式1、期望收益率计算公式HPR=(期未价格-期初价格+现金股息)/期初价格例:A股票过去三年的收益率为3%、5%、4%,B股票在下一年有30%的概率收益率为10%,40%的概率收益率为5%,另30%的概率收益率为8%。

计算A、B两只股票下一年的预期收益率。

解:A股票的预期收益率=(3%+5%+4%)/3=4%B股票的预期收益率=10%×30%+5%×40%+8%×30%=7.4%2、方差计算公式例:求43,45,44,42,41,43的方差。

解:平均数=(43+45+44+42+41+43)/6=432+(45-43)2L/42-A3)2+(42-43)2+(43-43)^2】/6=(0+4+1+1+4+0)/6=10/63、协方差计算公式例:Xi 1.11.93,Yi 5.010.414.6解:E(X)=(1.1+1.9+3)/3=2E(Y)=(5.0+10.4+14.6)/3=10E(XY)=(1.1×5.0+1.9×10.4+3×14.6)/3=23.02Cov(X,Y)=E(XY)-E(X)E(Y)=23.02-2×10=3.024、相关系数计算公式解:由上面的解题可求X、Y的相关系数为r(X,Y)=Cov(X,Y)/(oxoy)=3.02/(0.77×3.93)=0.9979表明这组数据X,Y之间相关性很好!扩展资料:1、期望收益率,又称为持有期收益率(HPR)指投资者持有一种理财产品或投资组合期望在下一个时期所能获得的收益率。

期望收益率是投资者在投资时期望获得的报酬率,收益率就是未来现金流折算成现值的折现率,换句话说,期望收益率是投资者将预期能获得的未来现金流折现成一个现在能获得的金额的折现率。

2、方差是在概率论和统计方差衡量随机变量或一组数据时离散程度的度量。

概率论中方差用来度量随机变量和其数学期望(即均值)之间的偏离程度。

凯利公式 投资组合

凯利公式投资组合

【最新版】

目录

1.凯利公式概述

2.凯利公式与投资组合的关系

3.如何应用凯利公式优化投资组合

4.结论

正文

1.凯利公式概述

凯利公式,又称凯利 - 马丁公式,是一种用于资金管理和投资策略的优化方法。

该公式由约翰·拉里·凯利在 20 世纪 50 年代提出,主要应用于赌博和通信领域。

然而,投资者很快发现,凯利公式在投资领域也具有很高的实用价值。

2.凯利公式与投资组合的关系

投资组合是指投资者将不同类型的投资产品按照一定比例进行组合,以达到风险和收益的平衡。

凯利公式可以为投资者提供一种科学的方法,帮助他们在投资过程中合理分配资金,实现收益最大化。

3.如何应用凯利公式优化投资组合

(1)确定投资比例

首先,投资者需要对各种投资产品的预期收益率进行预测。

然后,根据凯利公式计算出每种投资产品应该投入的资金比例。

凯利公式如下:f* = (bp - q) / b

其中,f* 表示最佳投资比例,b 表示赔率,p 表示获胜概率,q 表示失败概率。

(2)风险管理

在投资过程中,风险是不可避免的。

凯利公式可以帮助投资者在不同投资产品之间分配资金,从而降低整体风险。

当投资组合中的某项投资出现亏损时,凯利公式可以指导投资者及时调整投资比例,避免过度亏损。

4.结论

凯利公式为投资者提供了一种科学的方法,帮助他们在投资过程中合理分配资金,实现收益最大化。

通过对投资产品的预期收益率进行预测,并根据凯利公式计算投资比例,投资者可以在降低风险的同时,实现投资收益的最大化。

投资组合标准差和相关系数

投资组合标准差和相关系数投资组合标准差和相关系数是投资组合理论中非常重要的概念。

它们用来衡量不同投资资产之间的风险和相关性。

了解和计算这些指标是投资组合管理和风险管理的基础。

首先,我们来了解一下投资组合标准差。

标准差是一种衡量数据集合中数据离散程度的指标。

在投资组合中,标准差用来衡量投资组合的风险。

标准差越大,表示投资组合的风险越高,投资者可能会面临更大的损失风险。

标准差越小,表示投资组合的风险越低,投资者可能会面临较小的损失风险。

投资组合的标准差可以通过计算各个资产的权重和每个资产的单独标准差来计算。

通过加权计算每个资产的标准差,可以得出整个投资组合的标准差。

计算投资组合标准差的公式如下:σ(p) = √((w1^2 * σ1^2) + (w2^2 * σ2^2) + ... + (wn^2 * σn^2) + 2 * w1 * w2 * ρ(1,2) * σ1 * σ2 + ... + 2 * wi * wj * ρ(i,j) * σi * σj)其中,σ(p)表示投资组合的标准差;w1、w2、...、wn表示各个资产的权重;σ1、σ2、...、σn表示各个资产的标准差;ρ(1,2)、ρ(i,j)表示各个资产之间的相关系数。

相关系数是衡量变量之间线性关系强度的统计量。

在投资组合中,相关系数用来衡量不同资产之间的相关性。

相关系数可以为正数、负数或零,其绝对值越接近1,则表示相关性越强。

计算投资组合的相关系数可以使用协方差来计算。

协方差是衡量两个变量之间关系的统计量,利用协方差可以计算得出相关系数。

投资组合的相关系数可以通过计算各个资产之间的协方差和各个资产的标准差来计算。

通过加权计算每个资产的协方差,可以得出整个投资组合的协方差。

利用协方差矩阵可以计算得出整个投资组合的相关系数。

计算投资组合相关系数的公式如下:ρ(i,j) = cov(i,j) / (σi * σj)其中,ρ(i,j)表示资产i和资产j之间的相关系数;cov(i,j)表示资产i和资产j之间的协方差;σi、σj分别表示资产i和资产j的标准差。

三种投资组合的方差的例题

三种投资组合的方差的例题一、投资组合的方差=资产1的方差*资产1的权重的平方+2*资产1的标准差*资产1的权重*资产2的标准差*资产2的权重*二者相关系数+资产2的方差*资产2的权重的平方,标准差也就是风险。

他不仅取决于证券组合内各证券的风险,还取决于各个证券之间的关系。

二、投资组合的标准差计算公式为σP=W1σ1+W2σ2 各种股票之间不可能完全正相关,也不可能完全负相关,所以不同股票的投资组合可以减低风险,但又不能完全消除风险。

一般而言,股票的种类越多,风险越小。

拓展资料:如何做到投资的标的是比较分散的?一.相关性分析1.我们首先可以参考各投资标的之间的相关性,比如在买基金的时候,要注意不同基金之间的相关性——基金的相关性可以用“相关系数”来表达,其数值在-1到+1之间。

2.如果相关系数为正,代表正相关,其数值越趋近于+1,正相关性也就越高;如果相关系数为负,代表负相关,其数值越趋近于-1,负相关性也就越高。

3.如果你买的两只基金,其相关系数越趋近于-1,那么这两只基金的走势可能就刚好相反,因此也就达到了分散风险的效果。

4.还有另外两个关键因素必须要考虑的,一是均值,二是方差。

⑴所谓均值,是指投资组合的期望收益率,它是单只证券的期望收益率的加权平均,权重为相应的投资比例。

用均值来衡量投资组合的一般收益率。

⑵所谓方差,是指投资组合的收益率的方差。

我们把收益率的标准差称为波动率,表示投资组合的风险。

二、三种常见组合模式由于不同的人有不同的的投资类型和投资目标,所以在参考以上这两要素选择投资组合时,可从以下这三种基金模式出发:1.冒险进取型的投资组合这种组合适合于手中余粮不少、对风险的承受能力也比较强的投资者,每月收入要远远大于支出,将手中的闲散资金用于高风险、高收益组合投资,更能见效。

而如果是在普通的基金投资组合的选择上,可以自己构建偏股型基金组合或股票型基金组合,当然投资方向最好不同的股基。

2.稳中求进型的投资组合这一投资模式适合以下两个年龄段人群:从结婚到35岁期间,这个时间段还是精力充沛阶段、收入增长快,即使跌倒了也能很快爬起来;还有一个年龄段是45-50岁,这个年龄段的人,家庭负担减轻且家庭略有储蓄,也可以采用这个模式。

凯利公式 投资组合

凯利公式投资组合(最新版)目录1.凯利公式概述2.凯利公式与投资组合的关系3.如何应用凯利公式优化投资组合4.结论正文1.凯利公式概述凯利公式,又称凯利准则,是由美国数学家约翰·拉里·凯利在 20 世纪 50 年代提出的一个用于确定最优投资比例的数学模型。

该公式主要应用于风险投资领域,帮助投资者在面临不确定性时,找到最优的投资策略以实现长期资产增长。

2.凯利公式与投资组合的关系投资组合是指将不同类型的投资产品按照一定比例组合起来,以期望获得较高的收益和较低的风险。

凯利公式与投资组合密切相关,因为它可以为投资者提供一种科学的方法来确定投资比例,从而在风险和收益之间达到最佳平衡。

3.如何应用凯利公式优化投资组合(1)确定投资组合的预期收益率投资者需要对投资组合中各资产的预期收益率进行合理预测。

预期收益率可以通过分析历史数据、行业趋势和宏观经济环境等因素来确定。

(2)计算各资产的风险程度投资者需要对投资组合中各资产的风险程度进行量化。

常见的风险指标有标准差、波动率和夏普比率等。

其中,标准差和波动率用于衡量资产价格的波动性,夏普比率则用于衡量资产的收益风险比。

(3)应用凯利公式确定最优投资比例在确定了投资组合的预期收益率和各资产的风险程度后,投资者可以应用凯利公式来计算出最优投资比例。

凯利公式的数学表达式为:f* = (bp - q) / b,其中,f*表示最优投资比例,b 表示投资者的预期收益率,p 表示资产的胜率,q 表示资产的失败率,即 1-p。

(4)持续调整和优化投资组合投资者需要定期对投资组合进行审查和调整,以适应市场的变化。

在实践中,可以采用定期定额投资、动态再平衡等策略,不断优化投资组合,提高资产收益。

4.结论凯利公式为投资者提供了一种科学的方法来确定最优投资比例,有助于实现风险和收益的最佳平衡。