研发设备折旧工时记录表

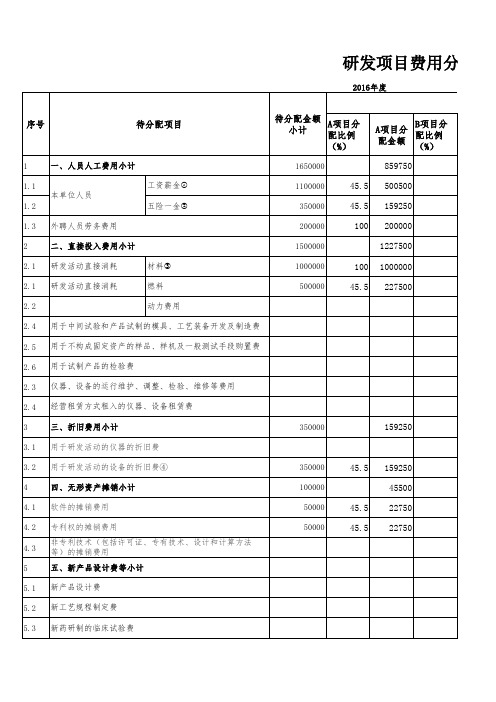

研发项目费用分配表(表二)

研发项目费用分配

说

1.待分配金额是指企业研发和生产经营共同发生的费用,按照税法口径归集的金额。

2.分配比例是指企业通过记录研发项目与生产经营的工时、电量、定额等数据计算的分配比例,即分配标准=研

时(电量、定额等),企业可以根据实际情况选择其中一个或几个标准。

如人员人工费用分配选择生产工时标准,折旧作使用情况记录表》。

①支

付为

研发

服务

的后

勤人

员的

工资

不得

加计

扣

除,

不参

与分

摊。

②支

付为

研发

服务

的后

勤人

员的

❽五

险一

金❾

不得

加计

扣

除,

不参

与分

摊。

③因材料费用全部为研发领用,故分摊比例为100%(“外聘研发人员的劳务费用”、“其他费用”同理)④用于研发的房屋计提的折旧费不得加计扣除,不参与分摊。

用分配表

准=研发项目实际生产工时(电量、定额等)÷研发项目与生产经营总生产工产工时标准,折旧费用和无形资产费用分摊选择定额标准等,相关数据来源见《工。

固定资产折旧明细表

固定资产折旧明细表固定资产折旧明细表是企业会计部门编制的一份重要财务报表,用于记录企业固定资产的折旧情况。

固定资产是企业长期使用的生产设备、房屋、土地等资产,其价值在使用过程中会逐渐减少,这种价值减少的过程就是折旧。

固定资产折旧明细表的编制可以帮助企业了解固定资产的实际价值变化情况,为企业的资产管理和财务决策提供重要参考依据。

固定资产折旧明细表通常包括以下内容,资产编号、资产名称、购置日期、原值、折旧年限、折旧方法、本年度折旧额、累计折旧额等。

这些信息可以帮助企业清晰地了解每个固定资产的折旧情况,及时进行资产价值的调整和更新。

在编制固定资产折旧明细表时,企业会计部门需要按照国家相关财务会计准则的规定,合理确定每个固定资产的折旧年限和折旧方法。

折旧年限是指固定资产在使用过程中可以折旧的年限,不同类型的固定资产折旧年限是不同的,通常根据固定资产的使用寿命和价值变化情况来确定。

折旧方法是指企业按照一定的规则和原则,将固定资产的价值逐年分摊到其使用寿命内的一种计算方法,常见的折旧方法有直线法、工作量法和双倍余额递减法等。

固定资产折旧明细表的编制对企业的财务管理和决策具有重要意义。

首先,固定资产折旧明细表可以帮助企业合理评估固定资产的实际价值,及时更新资产价值,为企业的资产管理提供准确的数据支持。

其次,固定资产折旧明细表可以帮助企业合理安排资产折旧费用,减少企业的税负,提高企业的盈利能力。

最后,固定资产折旧明细表可以帮助企业了解固定资产的使用状况,及时进行维护和更新,延长固定资产的使用寿命,降低企业的生产成本。

在实际操作中,企业会计部门需要严格按照相关规定,认真编制固定资产折旧明细表,确保数据的准确性和可靠性。

同时,企业管理层也需要充分重视固定资产折旧明细表的作用,合理利用这些数据信息,优化企业的资产管理和财务决策,提高企业的经营效益和竞争力。

总之,固定资产折旧明细表是企业财务管理中不可或缺的重要工具,它可以帮助企业清晰了解固定资产的折旧情况,为企业的资产管理和财务决策提供重要参考依据。

研发费用仪器、设备、无形资产的分配说明

研发费用仪器、设备、

无形资产的分配说明-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN

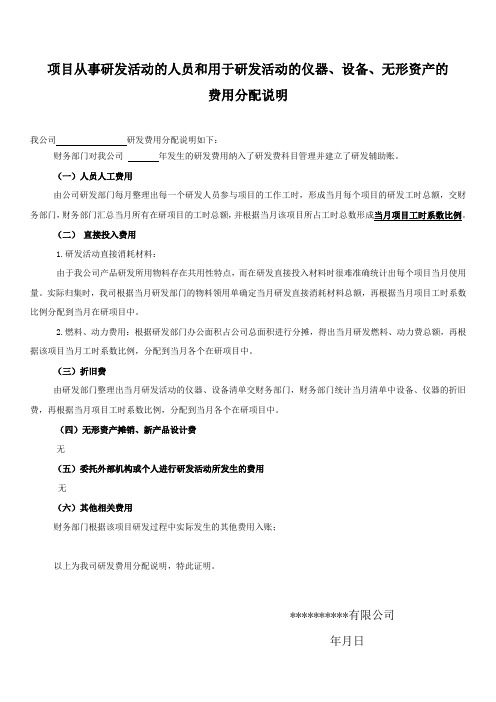

项目从事研发活动的人员和用于研发活动的仪器、设备、无形资产的

费用分配说明

我公司研发费用分配说明如下:

财务部门对我公司年发生的研发费用纳入了研发费科目管理并建立了研发辅助账。

(一)人员人工费用

由公司研发部门每月整理出每一个研发人员参与项目的工作工时,形成当月每个项目的研发工时总额,交财务部门,财务部门汇总当月所有在研项目的工时总额,并根据当月该项目所占工时总数形成当月项目工时系数比例。

(二)直接投入费用

1.研发活动直接消耗材料:

由于我公司产品研发所用物料存在共用性特点,而在研发直接投入材料时很难准确统计出每个项目当月使用量。

实际归集时,我司根据当月研发部门的物料领用单确定当月研发直接消耗材料总额,再根据当月项目工时系数比例分配到当月在研项目中。

2.燃料、动力费用:根据研发部门办公面积占公司总面积进行分摊,得出当月研发燃料、动力费总额,再根据该项目当月工时系数比例,分配到当月各个在研项目中。

(三)折旧费

由研发部门整理出当月研发活动的仪器、设备清单交财务部门,财务部门统计当月清单中设备、仪器的折旧费,再根据当月项目工时系数比例,分配到当月各个在研项目中。

(四)无形资产摊销、新产品设计费

无

(五)委托外部机构或个人进行研发活动所发生的费用

无

(六)其他相关费用

财务部门根据该项目研发过程中实际发生的其他费用入账;

以上为我司研发费用分配说明,特此证明。

**********有限公司

年月日。

研发费用仪器、设备、无形资产的分配说明

项目从事研发活动的人员和用于研发活动的仪器、设备、无形资产的

费用分配说明

我公司研发费用分配说明如下:

财务部门对我公司年发生的研发费用纳入了研发费科目管理并建立了研发辅助账。

(一)人员人工费用

由公司研发部门每月整理出每一个研发人员参与项目的工作工时,形成当月每个项目的研发工时总额,交财务部门,财务部门汇总当月所有在研项目的工时总额,并根据当月该项目所占工时总数形成当月项目工时系数比例。

(二)直接投入费用

1.研发活动直接消耗材料:

由于我公司产品研发所用物料存在共用性特点,而在研发直接投入材料时很难准确统计出每个项目当月使用量。

实际归集时,我司根据当月研发部门的物料领用单确定当月研发直接消耗材料总额,再根据当月项目工时系数比例分配到当月在研项目中。

2.燃料、动力费用:根据研发部门办公面积占公司总面积进行分摊,得出当月研发燃料、动力费总额,再根据该项目当月工时系数比例,分配到当月各个在研项目中。

(三)折旧费

由研发部门整理出当月研发活动的仪器、设备清单交财务部门,财务部门统计当月清单中设备、仪器的折旧费,再根据当月项目工时系数比例,分配到当月各个在研项目中。

(四)无形资产摊销、新产品设计费

无

(五)委托外部机构或个人进行研发活动所发生的费用

无

(六)其他相关费用

财务部门根据该项目研发过程中实际发生的其他费用入账;

以上为我司研发费用分配说明,特此证明。

**********有限公司

年月日。

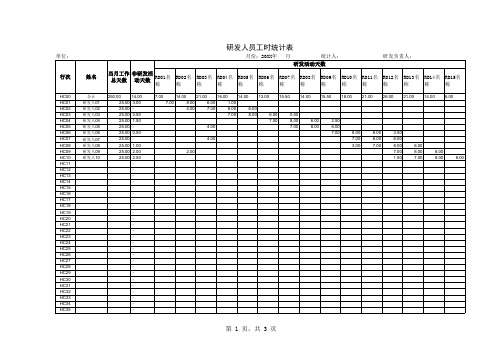

20XX年XX月:研发人员工时统计及薪酬、折旧分配表

行次

HC00 HC01 HC02 HC03 HC04 HC05 HC06 HC07 HC08 HC09 HC10 HC11 HC12 HC13 HC14 HC15 HC16 HC17 HC18 HC19 HC20 HC21 HC22 HC23 HC24 HC25 HC26 HC27 HC28 HC29 HC30 HC31 HC32 HC33 HC34 HC35

7.00

14.00 21.00 16.00 14.00 13.00 15.50 14.00 15.50 18.00 21.00 26.00 21.00 14.00 6.00

7.00

8.00

6.00

1.00

4.00

7.00

8.00

6.00

7.00

8.00

6.00

0.50

7.00

8.00

6.00

2.50

称

称

称

称

称

称

称

称

-

第 2 页,共 3 页

单位:

行次

HC72 HC73 HC74 HC75 HC76 HC77 HC78 HC79 HC80 HC81 HC82 HC83 HC84 HC85 HC86 HC87 HC88 HC89 HC90 HC91 HC92 HC93 HC94 HC95 HC96 HC97 HC98 HC99 HC100

姓名

研发人员工时统计表

月份:20XX年 月

统计人:

研发活动天数

研发负责人:

当月工作 非研发活

总天数 动天数 RD01名 RD02名 RD03名 RD04名 RD05名 RD06名 RD07名 RD08名 RD09名 RD10名 RD11名 RD12名 RD13名 RD14名 RD15名

固定资产折旧明细表表格

固定资产折旧明细表表格1. 引言1.1 固定资产折旧明细表的作用固定资产折旧明细表是公司会计部门在对固定资产进行折旧计算和管理时所使用的重要工具。

它是一份详细记录固定资产折旧情况的表格,包括每一项固定资产的折旧费用、使用寿命、折旧方法等信息。

固定资产折旧明细表的主要作用包括但不限于以下几点:1. 便于管理固定资产折旧:固定资产折旧明细表记录了各项固定资产的折旧情况,可以帮助公司及时掌握固定资产的折旧情况,避免出现漏报或重复计算折旧的情况,确保折旧费用的准确性和合法性。

2. 提供决策依据:固定资产折旧明细表可以为公司管理层提供参考依据,帮助他们对固定资产折旧进行分析和决策。

通过对固定资产折旧明细表的分析,管理层可以更好地制定固定资产的折旧政策,合理分配折旧费用,降低企业成本,提高盈利能力。

3. 便于外部审计:固定资产折旧明细表是外部审计机构对公司固定资产折旧情况进行审计时的重要参考依据。

完备和准确的固定资产折旧明细表可以提高审计的效率,减少审计风险,保障公司的财务数据的真实性和可靠性。

4. 便于税务申报:固定资产折旧明细表也是公司报税时的重要凭证之一。

明确的固定资产折旧明细可以帮助公司合理计算折旧费用,减少税负,规避税收风险。

固定资产折旧明细表在公司资产管理和财务报告中起着不可或缺的作用,对于公司的财务稳健和合规经营至关重要。

1.2 固定资产折旧明细表的内容固定资产折旧明细表的内容主要包括固定资产的名称、编号、原值、使用年限、折旧率、每年折旧额、累计折旧额等信息。

固定资产的名称指的是该固定资产的具体名称,编号是为了方便在公司管理中对固定资产进行识别和跟踪的编号,原值是指固定资产的购置金额或成本,使用年限是根据公司内部规定或相关法律法规规定的固定资产使用寿命,折旧率是根据资产计提折旧的百分比,每年折旧额是固定资产每年计提的折旧金额,累计折旧额是该固定资产在使用过程中累计计提的折旧金额。

固定资产折旧明细表的内容丰富完整,可以清晰地展现公司固定资产的折旧情况,为公司管理者提供决策依据,同时也方便财务部门进行固定资产的管理和监控。

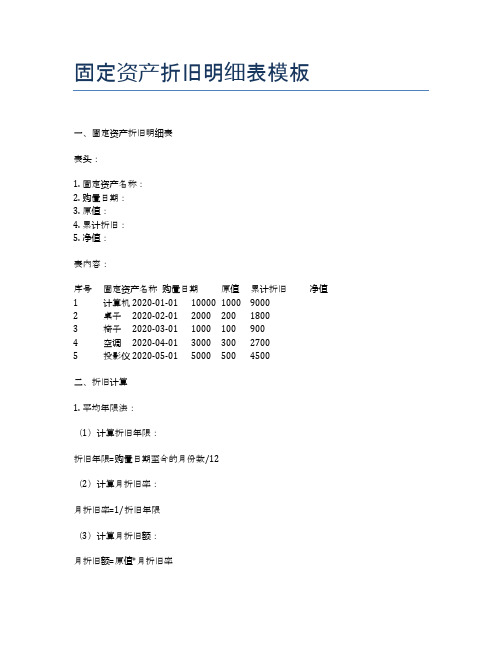

固定资产折旧明细表模板

固定资产折旧明细表模板

一、固定资产折旧明细表

表头:

1. 固定资产名称:

2. 购置日期:

3. 原值:

4. 累计折旧:

5. 净值:

表内容:

序号固定资产名称购置日期原值累计折旧净值

1 计算机 2020-01-01 10000 1000 9000

2 桌子2020-02-01 2000 200 1800

3 椅子2020-03-01 1000 100 900

4 空调2020-04-01 3000 300 2700

5 投影仪 2020-05-01 5000 500 4500

二、折旧计算

1. 平均年限法:

(1)计算折旧年限:

折旧年限=购置日期至今的月份数/12

(2)计算月折旧率:

月折旧率=1/折旧年限

(3)计算月折旧额:

月折旧额=原值*月折旧率

(4)计算累计折旧:

累计折旧=月折旧额*购置日期至今的月份数(5)计算净值:

净值=原值-累计折旧

2. 双倍余额递减法:

(1)计算折旧年限:

折旧年限=购置日期至今的月份数/12 (2)计算月折旧率:

月折旧率=2/折旧年限

(3)计算月折旧额:

月折旧额=原值*月折旧率

(4)计算累计折旧:

累计折旧=月折旧额*购置日期至今的月份数(5)计算净值:

净值=原值-累计折旧。

设备维护历史表

设备维护历史表概述设备维护历史表是用于记录设备维护细节的一种文档。

这份表格对于设备维护人员来说非常重要,它能够记录设备的维护情况、维护时间以及维护人员等信息,有助于了解设备的运行状况和维护情况。

表格内容设备维护历史表应包含以下内容:1. 设备信息:记录设备的基本信息,如设备名称、设备型号、设备序列号等。

2. 维护类型:描述设备维护的类型,如常规维护、预防性维护、故障维修等。

3. 维护日期:记录设备维护的日期,包括年份、月份和具体日期。

4. 维护工作内容:详细描述设备维护时所进行的工作内容,包括更换零部件、清理设备、校准设备等。

5. 维护人员:记录进行设备维护工作的人员姓名。

6. 维护结果:简要描述设备维护后的结果,包括维修是否成功、设备性能是否恢复正常等。

使用方法设备维护人员需要按照以下步骤使用设备维护历史表:1. 在每次设备维护完毕后,填写设备维护历史表的相应字段,包括设备信息、维护类型、维护日期、维护工作内容、维护人员和维护结果等。

2. 尽量使用明确的词语和简洁的语言描述设备维护工作内容,确保记录准确和清晰。

3. 在维护结果字段中,简要总结设备维护后的效果,包括设备性能是否恢复正常、是否需要进一步维护等。

4. 定期对设备维护历史表进行整理和归档,确保历史记录的完整性和易于查阅。

总结设备维护历史表对于设备维护工作的记录和追踪非常重要。

通过填写和使用设备维护历史表,可以帮助设备维护人员更好地了解设备的维护情况,并及时采取相应的维护和修复措施。

同时,设备维护历史表也有助于对设备的运行状况进行评估和分析,为设备维护提供参考依据。