政府收入结构表-联邦国家

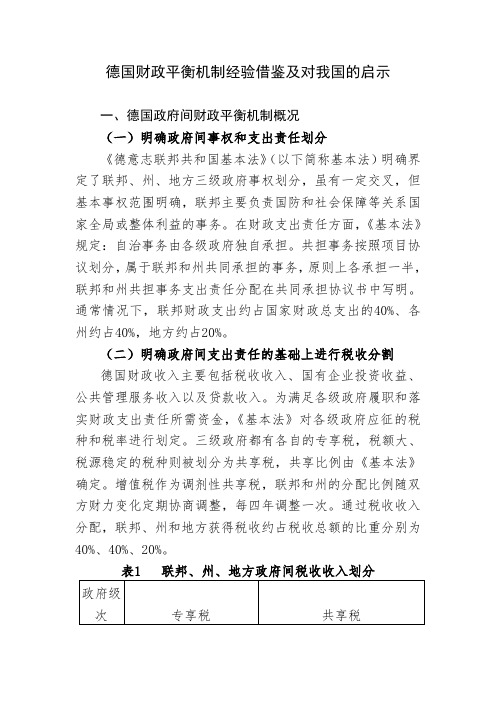

德国财政平衡机制经验借鉴及对我国的启示

德国财政平衡机制经验借鉴及对我国的启示一、德国政府间财政平衡机制概况(一)明确政府间事权和支出责任划分《德意志联邦共和国基本法》(以下简称基本法)明确界定了联邦、州、地方三级政府事权划分,虽有一定交叉,但基本事权范围明确,联邦主要负责国防和社会保障等关系国家全局或整体利益的事务。

在财政支出责任方面,《基本法》规定:自治事务由各级政府独自承担。

共担事务按照项目协议划分,属于联邦和州共同承担的事务,原则上各承担一半,联邦和州共担事务支出责任分配在共同承担协议书中写明。

通常情况下,联邦财政支出约占国家财政总支出的40%、各州约占40%,地方约占20%。

(二)明确政府间支出责任的基础上进行税收分割德国财政收入主要包括税收收入、国有企业投资收益、公共管理服务收入以及贷款收入。

为满足各级政府履职和落实财政支出责任所需资金,《基本法》对各级政府应征的税种和税率进行划定。

三级政府都有各自的专享税,税额大、税源稳定的税种则被划分为共享税,共享比例由《基本法》确定。

增值税作为调剂性共享税,联邦和州的分配比例随双方财力变化定期协商调整,每四年调整一次。

通过税收收入分配,联邦、州和地方获得税收约占税收总额的比重分别为40%、40%、20%。

表1 联邦、州、地方政府间税收收入划分(三)政府间双向财政平衡机制一是纵向财政平衡。

一方面,增值税作为调剂性税种,联邦与州的分享比例根据财力变化动态调整。

首先将增值税收入的5.63%预先分配给联邦政府专用于养老保险,然后将剩余增值税收入的2.2%划拨给地方政府,剩余的再由联邦与州按一定比例分享,联邦与州共享比例大约为55%和45%。

另一方面,州对所辖地方政府的转移支付有两种模式:一是一般均衡性拨款,主要用于地方政府的行政开支和特别困难地方的特殊拨款,约占州对地方财政转移支付总额的70%;二是专项拨款,主要用于学校、公路、医院、公共交通、环保等,约占州对地方转移支付的30%。

二是横向财政平衡。

美国政府预算结构和体制(中英文)

Parliament and the King 议会和国王

The King of England and the Parliament often disagreed on the budget 英格兰国王和议会常常对预算产生分歧 Because of this, the U.S. Constitution incorporated what are called the “separation of powers” with three branches of government each having its own responsibilities and powers 因此,美国宪法中体现出所谓的三权分立,政府的 三大机关各自被赋予了不同的责任和权力。

10

The Four Stages of the Budget Cycle 预算周期的四个阶段

Phase 1: Executive Preparation第一阶段:行政准备 Phase 2: Congressional Consideration第二阶段:国会审议 Phase 3: Budget Execution第三阶段:预算执行 Execution Phase 4: Budget Audit/evaluation第四阶段:预算审计/ 评估

1

What is a Government Budget? 什么是政府预算?

A government’s budget is an itemized summary of estimated or intended expenditures for a given period along with proposals for financing them 政府预算是特定时期内的预计开支或计划开支, 及提议为这些开支提供资金的分类科目。

中美中央财政收入对比

• 社会经济发展存在差距

中国目前还属于生产建设型财政,而美国已然属 于公共服务和社会管理型财政。在美国税收地位不 太重要的消费税,在中国因宏观调控所需,征管较 简便,税率较高而被选择为中央税,而在美国十分 重要的个人所得税和社会保险税在中国似乎遭到冷 遇。个人所得税在中国由于人均收入水平较低,征 收管理水平有限,税收成本较高等原因而在相当长 的一个时期内不能成为主体税。 值得一提的是,中国现在越来越严重的贫富差距 问题,很大一部分原因在于缺乏税收调节。

中国中央和美国联邦政府财政收入 结构差异

中国中央财政收入主要组成部分(间接税为主): 流转税收入比重占主体(如增值税、消费税、关税等

以纳税人商品生产、流通环节的流转额或者数量以及非商 品交易的营业额为征税对象的一类税收)

美国联邦财政收入主要组成部分(直接税为主): 个人所得税和社会保险类工薪税为主

造成中美税收差异的原因分析

• 税收体制存在差异

美国采取单列举法,除税法明确不予征税的以外,一切收入 都得征税。我国采取双列举法,既列举征税项目,又列举免税项 目。中国的征税范围比美国小,而免税范围却比美国大。从免税 范围看,中国作为工资构成的形形色色的补贴等隐形收入,实际 中往往难以征税。加 总之,美国的税收主要来自于个人,而中国的税收主要来自 于企业。

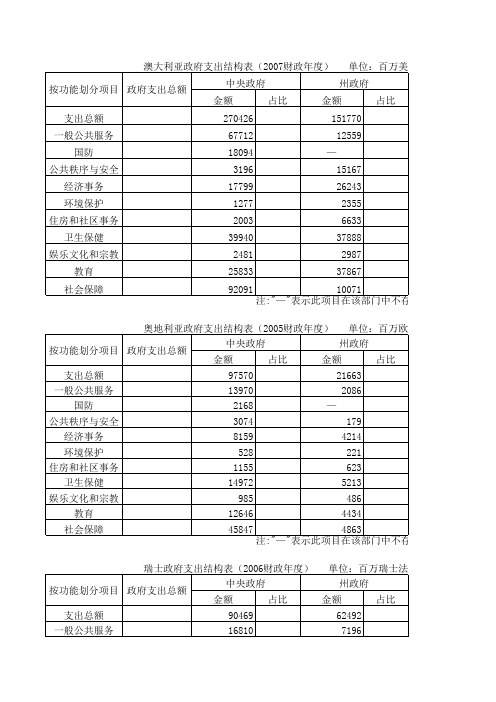

政府支出结构表-联邦国家

位:百万欧元 地方政府 金额 18391 3274 — 432 2824 522 579 3237 1325 3220 7117 占比 一般性政府支出 金额 121832 17149 2167 3543 12379 887 1354 17097 2326 14545 50969 占比

部门中不存在

百万瑞士法郎 地方政府 金额 43256 6526 占比 一般性政府支出 金额 164740 22700 占比

瑞士政府支出结构表(2006财政年度) 按功能划分项目 政府支出总额 支出总额 一般公共服务 中央政府 金额 90469 16810

国防 公共秩序与安全 经济事务 环境保护 住房和社区事务 卫生保健 娱乐文化和宗教 教育 社会保障

4445 735 11685 99 525 190 437 4552 52460

澳大利亚政府支出结构表(2007财政年度) 按功能划分项目 政府支出总额 支出总额 一般公共服务 国防 公共秩序与安全 经济事务 环境保护 住房和社区事务 卫生保健 娱乐文化和宗教 教育 社会保障 中央政府 金额 270426 67712 18094 3196 17799 1277 2003 39940 2481 25833 92091 占比 金额

部门中不存在

:百万欧元 地方政府 金额 86739 13624 — 5454 14616 4043 4947 1497 占比 一般性政府支出 金额 256918 41398 7740 10616 26935 4639 5301 32220 占比

6203 23956 12399

7587 28692 92245

部门中不存在

百万丹麦克朗 地方政府 金额 543574 25772 244 1545 23408 4937 5525 121388 14604 60023 286127 占比 一般性政府支出 金额 863727 108271 26583 17071 57303 9613 11598 121959 26544 125221 359563 占比

政府经济学10_第七章 政府收入总

(2)中性与矫正性统一

税收的中性是指政府征税应当尽量减少对 市场机制运行产生不良影响, 市场机制运行产生不良影响,保持市场自 发调节所能达到的资源配置效率状态。 发调节所能达到的资源配置效率状态。 由于外部性、 值品等问题的存在, 由于外部性、优(劣)值品等问题的存在, 市场的自发结果就不会符合效率, 市场的自发结果就不会符合效率,这就需 要通过税收对这些产品的资源配置进行校 这就是税收的矫正性。 正,这就是税收的矫正性。 税收中性是相对的——超额负担最小化 超额负担最小化。 税收中性是相对的——超额负担最小化。 不能用中性去否定矫正性, 不能用中性去否定矫正性,也不能用矫正 性去否定中性。 性去否定中性。

分配政策和分配制度 价格水平

价格总水平升降的影响。 价格总水平升降的影响。 产品比价关系变动以另一种形式影响政府收入。 产品比价关系变动以另一种形式影响政府收入。

我国政府收入增长变化趋势

就政府收入本身而言,我国政府收入增长速度不算慢。 就政府收入本身而言,我国政府收入增长速度不算慢。 我国政府收入占GDP的比重 1978年占 . %,但自经 的比重, 年占31 我国政府收入占GDP的比重,1978年占31.2%,但自经 济体制改革以后,则逐年下降, 1995年下降为 .67%, 年下降为10 济体制改革以后,则逐年下降,至1995年下降为10.67%, 17年间每年下降1个多百分点。1996年以来,随着经济体制 17年间每年下降 个多百分点。1996年以来 年间每年下降1 年以来, 改革的深化,特别是分配制度的完善, 改革的深化,特别是分配制度的完善,随着经济秩序的好 同时加强税收征管,政府收入占GDP的比重已停止下 转,同时加强税收征管,政府收入占GDP的比重已停止下 降并缓慢回升 而从国际横向比较来看,则明显偏低,既低于发达国家, 而从国际横向比较来看,则明显偏低,既低于发达国家, 也低于发展中国家。当然, 也低于发展中国家。当然,进行国际比较必须考虑统计口 径的差异。首先,我国现行政府收入仅指预算内部分, 径的差异。首先,我国现行政府收入仅指预算内部分,从 政府收入角度看还有预算外收入,企业亏损补贴因未列收 政府收入角度看还有预算外收入, 列支也末计入;其次,而社会保障收入, 列支也末计入;其次,而社会保障收入,我国至今仍末纳 入预算。 入预算。

美国联邦政府合并财务报表结构与内容的分析与解读

美国联邦政府合并财务报表的分析解读作者:ca6163@摘要:美国是西方发达国家较早编制权责发生制政府财务报告的国家,联邦政府合并财务报表包括六张报表,分别为净成本表、运营与净资产变动表、净营运成本与统一预算赤字调节表、统一预算和其他活动现金余额变动表、资产负债表、社会保险表。

本文对合并财务报表的编制原则、报表组成及其逻辑结构、报告内容及其含义作深入的分析与解读,为借鉴国外经验研究建立我国政府会计报告制度提供实际参考。

关键词:政府会计财务报告会计报表美国联邦政府美国是西方发达国家较早编制权责发生制政府财务报告的国家,其政府财务报告编制已比较成熟,对我国政府财务报告编制有参考借鉴作用。

联邦政府财务报表合并的范围包括政府立法机关、行政机关和司法机关三个分支。

联邦政府的合并财务报表包括六张报表,按照近几年财务报告中的排列顺序和原名,分别为净成本表、运营与净资产变动表、净营运成本与统一预算赤字调节表、统一预算和其他活动现金余额变动表、资产负债表、社会保险表。

每张报表均包含报告年度数据以及上一年度的比较数据,当会计政策发生变更时,上一年度的数据需按现行会计政策调整,以保证数据的可比性。

每年10月1日始至次年9月30日止,为政府的一个财政年度,也是合并报表的报告年度。

一、净成本表(Statements of Net Cost)净成本表列报各联邦机构以及政府整体运营的净成本信息。

报表分两个部分,第一部分列报主要联邦机构(2010年列报的机构为35个)的总成本、赚取的收益和净成本。

1、总成本(Gross Cost)——是联邦机构的全部成本,按照因果关系进行归集,或者按照合理方式分配到相应的部门和会计主体,报告按总成本的高低顺序列报各机构,以便直观地表明各机构成本与政府总成本的比例关系。

2、赚取的收益(Earned Revenue)——是政府以一定价格向公众提供商品和服务而实现的交换性收益,如邮政服务收费、国家公园门票收入等。

美国政府间事权、税权的划分及法律平衡机制

美国政府间事权、税权的划分及法律平衡机制摘要:美国的政府结构分为联邦、州和地方三级,三级政府在事权划分上遵从宪法主义原则,即联邦宪法明确列举联邦政府的事权范围,给予州和地方政府以保留的事权。

三级政府间税权的大小则建立在事权划分的基础上,力求做到税权与事权的相匹配;在税权的用税权内涵中,美国各级政府则呈现出更侧重于公共服务和管理,较少涉足基础设施建设等特点;只有在州和地方政府财政收入不足以弥补财政支出的空缺时,联邦政府才会通过政府间转移支付制度来寻求达到各级政府间的财政均衡的目的。

正是以上诸种制度的有机结合,促使各级政府各司其职、各负其责,但又相互配合、相互补充。

美国政府在事权与税权的划分、用税权方面呈现出的财政支出与财政转移立法等立法与实践,对我国平衡央地关系和地区间统筹发展,从而解决我国政府因事权与税权不匹配而反复出现的政府职能“越位”、“缺位”、“空位”等问题具有重要启示。

关键词:美国政府;事权与税权;联邦宪法;财政支出;转移支付分类号:df432;df3 文献标识码:a文章编号:1001—5981(2012)06—0053—06美国的政府结构分为联邦、州和地方政府三级,各级政府依据宪法规定在各自的事权范围内,拥有各自的税权,三级政府间在税权行使方面依宪法或法律而为,各有侧重,但又相互补充和交叉,较好地实现了政府关系的平衡,有机地做到了税权与事权的相匹配。

本文以美国三级政府间的事权和税权的宪法规定为基础,分析美国各级政府间税权之用税权即财政支出的特征以及联邦政府为平衡政府关系和解决地方政府财政缺口而采取的转移支付立法等制度,以期为我国央地间关系的平衡和区域间统筹协调发展提供一定的域外经验。

一、联邦、州与地方政府事权划分及特点从图1中可以看出,美国各级政府间的事权划分具有以下特点:一是,美国在宪法上单独列举出联邦事权,而未列举的残余权归各州和地方政府。

美国1789年宪法的草拟者认为国家事务纷繁复杂,如求——于宪法中明白规定,不太可能。

世界银行的国别收入分组标准

世界银行的国别收入分组标准

世界银行的国别收入分组标准是根据国家的国民生产总值(GDP)和国民收入水平进行划分的。

根据最新的分类方式,世界银行将世界上的国家和地区分为以下四个收入等级:

1. 低收入国家:指国民收入水平较低的国家,以及国民收入主要来源于农业和自然资源的国家。

该分类是根据国际货币基金组织(IMF)的收入指标和世界银行的国民收入数据进行判断的。

2. 中低收入国家:指国民收入水平较低的国家,但相对于低收入国家来说更具有经济多样性和产业基础。

该分类是根据国际货币基金组织(IMF)的收入指标和世界银行的国民收入数据进行判断的。

3. 中高收入国家:指国民收入水平较高的国家,拥有较为发达的产业和经济结构。

该分类是根据国际货币基金组织(IMF)的收入指标和世界银行的国民收入数据进行判断的。

4. 高收入国家:指国民收入水平较高的国家,拥有世界上最发达的经济体和产业结构。

该分类是根据国际货币基金组织(IMF)的收入指标和世界银行的国民收入数据进行判断的。

这些收入分组标准旨在帮助世界银行和其他国际组织进行发展援助、制定和分配资源,以支持不同发展阶段的国家和地区。

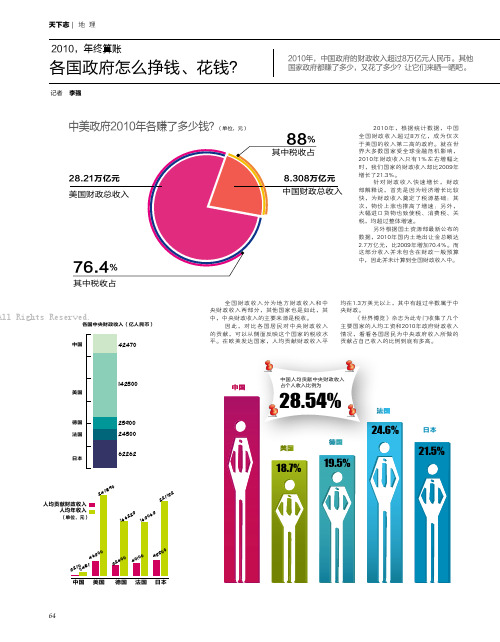

217796_各国政府怎么挣钱、花钱?

中美政府2010年各赚了多少钱?2010年,根据统计数据,中国全国财政收入超过8万亿,成为仅次于美国的收入第二高的政府。

就在世界大多数国家受全球金融危机影响,2010年财政收入只有1%左右增幅之时,我们国家的财政收入却比2009年增长了21.3%。

针对财政收入快速增长,财政部解释说,首先是因为经济增长比较快,为财政收入奠定了税源基础;其次,物价上涨也推高了增速;另外,大幅进口货物也致使税、消费税、关税,均超过整体增速。

另外根据国土资源部最新公布的数据,2010年国内土地出让金总额达2.7万亿元,比2009年增加70.4%。

而这部分收入并未包含在财政一般预算中,因此并未计算到全国财政收入中。

全国财政收入分为地方财政收入和中央财政收入两部分,其他国家也是如此,其中,中央财政收入的主要来源是税收。

因此,对比各国居民对中央财政收入的贡献,可以从侧面反映这个国家的税收水平。

在欧美发达国家,人均贡献财政收入平均在1.3万美元以上,其中有超过半数属于中央财政。

《世界博览》杂志为此专门收集了几个主要国家的人均工资和2010年政府财政收入情况,看看各国居民为中央政府收入所做的贡献占自己收入的比例到底有多高。

(单位,元)(单位,元)其中税收占各国中央财政收入(亿人民币)中国美国德国法国日本人均贡献财政收入人均年收入327114574630024759166223163063324004010048800227182日本法国德国美国中国28.54%18.7%19.5%24.6%21.5%中国人均贡献中央财政收入占个人收入比例为中国美国德国法国日本All Rights Reserved.6465政府赚到了钱,同时还要把这些钱花掉,也就是“取之于民,用之于民”。

2010年,美国奥巴马政府为了医疗改革和养老保险改革的开支问题,同国会争得不可开交;英国政府也宣布要减少教育经费,并且为了节省养老金的支出,将在今年逐步取消法定退休年龄,让人们可以“活到老、工作到老”。

美国联邦与州及地方政府间财政关系

美国联邦与州及地方政府间财政关系美国是联邦制国家,除联邦政府外,全国有50个州,1个哥伦比亚特区,3042个县,约81900个市、镇和学区。

政治体制上的联邦制,使得联邦政府、州以及州以下地方政府在财政上相对独立,而且州及地方政府有许多自主权。

一、财政收支结构在收入方面,联邦政府主要依靠所得税,其大约三分之二的税收收入源于个人所得税。

联邦政府不是与州和地方政府直接分享任何税收收入,收入由联邦税务总局征收。

美国州和地方政府有着实质上的自主权,只要不违反联邦宪法和本州有关法律,他们可以自主选择他们的税收结构。

税率、税基和各项收费可以不经过联邦政府的批准,由各州确定。

目前,州政府趋向于主要依赖于所得税和销售税,地方政府趋向于主要依赖财产税、用户收费和州政府的补助。

许多联邦以下的政府选择与联邦所得税相同的税基征收州或地方个人和公司所得税,以便州和地方税收征管机构与联邦税务总局实现信息共享(美国各级政府税收征管机构相互独立)。

支出方面,美国宪法明确了美国政府的各项职责,并由国会负责确定联邦政府超出州和地方政府权力的明确范围。

职责的划分,为明确美国上下级财政支出范围奠定了基础(美国州和地方政府财政收支结构见表1)。

州可选定政府雇员的数量,决定雇员的工资和福利待遇。

可选定在任何水平上自主提供各项服务。

但州的宪法明确,经常性预算不允许出现赤字,借贷仅是为了资本融资的目的(资本性预算)。

而且,联邦政府也安排了一些法令来限制州和地方政府的支出决定:如环境和健康法规;有条件地接受联邦补助,特别是健康和福利服务,等等。

同样,州政府也规定了它们地方政府的行为。

1993年,美国联邦以下的政府(州和地方政府)支出相当于全美GNP的13%,少于联邦政府的18.4%(国防和国际援助不包括在内)。

表1 1991年美国州和地方政府财政收支结构项目州和地方政府地方政府总收入(百万)$902177 $541791所得税 14.6% 2.2%销售税 13.9 4.1财产税 18.6 29.8联邦(和州)补助 17.1 37.3用户收费 13.9 14.4其他 10.8 8.7总支出(百万)$908470 $542045教育 32.7 39.9公路 7.1 4.8保健 8.9 7.9警察和消防 - 5.2公共福利 14.0 5.0债务利息 5.7 5.3其他 31.2 31.1总计 99.6% 99.2%来源:美国商业部(1994年)另外,美国对联邦以下政府的借贷没有制定正式的限制性规定,仅在联邦机构制定的公认财政惯例方面上受到约束。

美国各级政府的事权、财权和税权划分.doc

美国各级政府的事权、财权和税权划分美国是一个典型的联邦制国家。

其政府体系包括联邦政府、州和特区政府、地方政府(包括县、市、镇、学区和特殊劳务区,共计8万多个)三个层级。

各级政府系统间的事权划分、税权收入划分和财政支出是一个国家正常运转的基本经济问题。

其中,事权划分是税权划分和财政支出的前提。

这里从三个层次上来说明美国的经济运转的基本情况。

一、美国各级政府的事权划分1、事权划分。

所谓多级政府间的事权划分,就是指把各种公共权力及政府职责在一国的各级政府之间进行分配,从而确定不同类型公共权力政府职责的管辖主体。

政府间事权的划分受政治、经济、历史、文化背景、人口结构、地理状况等各种因素的影响。

政府间事权划分的前提首先在于明确政府职能范围,只有在政府职能范围明晰、合理的条件下,政府事权划分的科学性和合理性才能得到保证。

美国是一个典型的联邦制国家,各级政府独立性很强。

在定位政府职能时将效率与公平摆到同等重要的位置上,政府既强调对经济的干预,也重视对收入分配结果的调节,反映在财政上则表现为这些国家一方面通过大规模减税刺激经济增长,另一方面又通过大量福利性支出增加居民保障。

2、美国政府在事权划分方面遵循的原则。

一是受益原则。

受益原则要求各级政府事权范围的界定应当依据公共产品的受益范围来确定。

二是效率原则。

即根据效率高低来确定一项公共产品应由哪一级政府提供,这实际上也是就近、便利原则的体现。

美国就是一个典型的以地方分权为基本特征的国家。

地方政府在大多数公共产品领域具有相当突出的优势。

三、财权事权对称原则。

所谓事权与财权的对称性是指某一级政府在承担一定事权的同时应当具备充足的财权作为保障,与此对应,各级政府间财权的划分也应当以事权的划分为基础,以保证各级政府事权能够得到落实。

四、多样性原则。

在财政联邦主义下,财政制度应当允许不同地方根据自己的情况和偏好采取差异化的事权划分模式。

五、法制化原则。

从世界有关国家的经验看,不论是联邦制国家还是单一制国家、发达国家还是发展中国家,政府间责权利关系都是建立在宪法或相关法律基础上的,各级政府事权大小及其事权的履行都有宪法或其他法律依据,即使政府之间共有事权也有法律形式加以明确分工。

中美宏观收入分配中政府部门和居民部门收入结构比较

中美宏观收入分配中政府部门和居民部门收入结构比较跨越时空的比较是比较危险的,因为世易时移,事物本身可能发生了质的变化。

另一方面,就像钱钟书先生在论及比较文学时所说的,猫跟猫比没意思,猫跟狗比才有意思。

这里不避诟病,我们将人均GDP相近时期的中美宏观收入分配中政府和居民部门收入结构进行比较,无非是想通过这种比较,探讨两国在宏观收入分配领域转移的情况,并为我国宏观收入分配状况改进提供一种借鉴。

一、时期的选择中国自1978年实行改革开放以来,迅速成为GDP增长最快的国家。

2005年GDP总量已居世界第4位,到2008年中国GDP 已达30万亿元人民币①,很有可能取代德国成为世界第3。

人均GDP的增速也名列前茅,从建国初期的人均GDP不足100美元,到改革开放初期的200美元,从2003年的1000美元,到2006年的2000美元,中国的经济在加速跨越一个又一个台阶。

2008年中国人均GDP首次突破3000美元,达到3266美元②。

但中国的工业化进程还没有完成,到目前为止仍处于工业化中期阶①这里提到的中国GDP均为按现价计算的。

②李德水:2009年3月6日两会发言。

·1·段。

中国经济的问题主要是发展方式尚未根本改变,经济增长主要靠政府主导的投资推动。

尽管国内储蓄率很高,但由于金融部门效率不高,国内资本仍十分紧缺,而与此同时,国家20000亿美元的外汇储备主要以购买美国国债的方式藏于国外。

同时资源与环境压力与制约还不能很好地解决。

美国经过一个世纪完成工业化进程,19世纪末成为世界经济的领先者③。

到目前为止,美国经济的规模与实力,仍居世界首位。

美国社会中,种族、民族、宗教、传统关系十分复杂,战争因素频频,能够保持经济突飞猛进,社会相对稳定,殊为不易。

从结果推导原因,美国经济发展必有其合理性,绝非仅凭政治和军事霸权所能做到。

美国1942年美国人均GDP达到1199美元,1951年达到2201美元,1962年达到3139美元④。

世界各国政府收入(不含捐赠)占GDP比重最近数据

世界各国政府收入(不含捐赠)占GDP比重最近数据排名国家/地区所在洲年份收入占GDP比重1瑙鲁大洋洲2018108.47%2东帝汶亚洲201967.96%3挪威欧洲201947.77%4密克罗尼西亚联邦大洋洲201844.69%5奥地利欧洲201944.00%6法国欧洲201943.46%7阿塞拜疆亚洲201942.84%8卢森堡欧洲201941.58%9圣马力诺欧洲201841.15%10拉脱维亚欧洲201940.36%11克罗地亚欧洲201940.29%12意大利欧洲201940.21%13丹麦欧洲201939.72%14荷兰欧洲201939.41%15斯洛伐克欧洲201938.99%16斯洛文尼亚欧洲201938.84%17伊拉克亚洲201938.53%18波黑欧洲201938.15%19比利时欧洲201937.87%20塞舌尔非洲201837.73%21匈牙利欧洲201937.61%22葡萄牙欧洲201937.43%23马耳他欧洲201937.15%24莱索托非洲201937.02%25芬兰欧洲201936.56%26英国欧洲201935.36%27爱沙尼亚欧洲201935.21%28保加利亚欧洲201834.68%29波兰欧洲201934.51% 30乌拉圭美洲201834.38% 31纳米比亚非洲201834.14% 32希腊欧洲201933.80% 33新西兰大洋洲201933.73% 34澳门亚洲201933.64% 35瑞典欧洲201932.91% 36马绍尔群岛大洋洲201832.23% 37捷克欧洲201932.18% 38萨摩亚大洋洲201831.99% 39立陶宛欧洲201931.85%40南非非洲201831.61% 41瓦努阿图大洋洲201931.45% 42以色列亚洲201931.18% 43沙特阿拉伯亚洲201931.18% 44牙买加美洲201831.06% 45土耳其欧洲201930.62% 46巴西美洲201929.72% 47罗马尼亚欧洲201929.71% 48特立尼达和多巴哥美洲201829.66% 49塞浦路斯欧洲201929.37% 50德国欧洲201929.36% 51冰岛欧洲201928.94% 52莫桑比克非洲201928.92% 53帕劳大洋洲201928.39% 54西班牙欧洲201928.04% 55博茨瓦纳非洲201927.48% 56韩国亚洲201827.45% 57所罗门群岛大洋洲201926.31% 58澳大利亚大洋洲201925.99%59刚果(布)非洲201825.83% 60摩洛哥非洲201925.51% 61哥斯达黎加美洲201825.07% 62斐济群岛大洋洲201924.87% 63乌克兰欧洲201924.87% 64爱尔兰欧洲201924.37% 65哥伦比亚美洲201924.16% 66萨尔瓦多美洲201923.98% 67亚美尼亚亚洲201923.85% 68毛里求斯非洲201922.96% 69柬埔寨亚洲201922.79% 70蒙古亚洲201822.74% 71吉尔吉斯斯坦亚洲201822.26% 72不丹亚洲201822.16% 73约旦亚洲201922.05% 74智利美洲201821.96% 75新加坡亚洲201921.17% 76格鲁吉亚亚洲201920.82% 77巴勒斯坦亚洲201820.79% 78卢旺达非洲201820.42% 79俄罗斯欧洲201919.83%80塞内加尔非洲201819.67% 81秘鲁美洲201919.65% 82肯尼亚非洲201819.62% 83阿尔巴尼亚欧洲201919.55% 84多哥非洲201919.41% 85赞比亚非洲201819.41% 86加蓬非洲201919.41% 87泰国亚洲201919.29% 88黎巴嫩亚洲201919.19%89赤道几内亚非洲201919.16% 90尼加拉瓜美洲201919.11% 91白俄罗斯欧洲201919.08% 92墨西哥美洲201818.84% 93马其顿欧洲201918.71% 94加拿大美洲201918.47% 95摩尔多瓦欧洲201918.26% 96津巴布韦非洲201818.23% 97马拉维非洲201917.90% 98巴哈马美洲201917.87% 99马来西亚亚洲201917.50% 100美国美洲201917.45% 101巴拉圭美洲201917.44% 102布基纳法索非洲201816.64% 103中国亚洲201816.54% 104科特迪瓦非洲201816.28% 105乌兹别克斯坦亚洲201916.20% 106菲律宾亚洲201916.07% 107喀麦隆非洲201815.65% 108马里非洲201915.43% 109多米尼加美洲201815.21% 110加纳非洲201914.99% 111哈萨克斯坦亚洲201914.94% 112巴布亚新几内亚大洋洲201914.15% 113缅甸亚洲201913.90% 114坦桑尼亚非洲201813.67% 115几内亚比绍非洲201913.32% 116乌干达非洲201913.16% 117印度亚洲201813.14% 118日本亚洲201813.13% 119斯里兰卡亚洲201912.59%120印尼亚洲201912.35% 121马达加斯加非洲201911.56% 122瑞士欧洲201911.40% 123危地马拉美洲201811.28% 124阿根廷美洲201910.86% 125中非非洲20188.82% 126埃塞俄比亚非洲20197.79% 127阿联酋亚洲2019 4.63% 128索马里非洲20190.00%。

美国财政总结构

美国财政总结构1. 概述美国财政总结构是指美国联邦政府财政体系的组织结构和运作方式。

美国财政总结构由联邦预算、联邦收入和联邦支出三个主要部分组成。

本文将对这些方面逐一进行介绍,以帮助读者全面了解美国财政体系。

2. 联邦预算2.1 预算编制过程美国联邦预算是每年由联邦政府编制的财政计划,用于指导政府的财政支出和收入。

预算编制过程主要包括以下几个步骤:1.提出预算请求:各联邦政府部门根据需求和目标提出预算请求,包括拟议的支出、项目和政策。

2.预算编制:管理和预算办公室负责编制初步预算,根据各部门请求和政府政策制定预算方案。

3.预算审查:预算方案提交国会,经过审议和修改,最终形成联邦预算法案。

4.预算执行:预算通过后,政府可以执行该预算法案,进行财政支出。

2.2 预算分类美国联邦预算按照支出项目的性质和目的进行分类。

主要的预算分类包括:•功能预算分类:将联邦支出按照不同职能进行划分,包括国防、农业、教育、卫生等。

•经济分类:将联邦支出按照经济性质进行划分,包括工资、利息、补贴、投资等。

•基金分类:将联邦支出按照不同基金进行划分,包括社会保障基金、医疗保险基金等。

3. 联邦收入3.1 税收制度美国联邦政府主要依靠税收来获取收入。

税收制度由各个层级的政府机构共同管理和监管。

主要税收包括个人所得税、企业所得税、消费税和财产税等。

3.2 其他收入来源除了税收之外,美国联邦政府还有其他收入来源。

这些来源包括:•资本收益:来自联邦政府拥有的资产和投资的收益,例如国有企业的利润。

•债券发行:政府向市场发行债券,通过债券的利息获取收入。

•货币发行:美联储发行货币,政府通过货币发行获得收益。

•罚款和罚款:政府依法对违规行为者征收罚款和罚款。

4. 联邦支出4.1 支出分类美国联邦政府的支出被分为三个主要类别:•强制性支出:包括社会保障、医疗保险、债务偿还等,这些支出是根据法律义务支付的,无需国会每年重新审议和审批。

•福利支出:包括教育、医疗、社会福利等,这些支出是根据政策目标和政府计划决定的,需要国会每年重新决定金额和分配方式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一般政府 金额 占比 148849 92344 47851 39661 8189 306 79 227 — 8349

年度)

单位:百万欧元 地方政府 金额 占比 86699 7425 2109 — 2109 59327 — 68 59259 17838 部门中不存在 单位:百万丹麦克朗 地方政府 金额 544051 209154 7519 占比

澳大利亚政府财政收入结构表(2007财政年度) 按功能划分项目 财政收入 税收 社会捐献 社会保障缴款 其他社会捐款 资助 国外政府 国际组织 其他政府部门 其他收入 政府收入总额 中央政府 金额 287935 261983 — — — 571 — — 571 25381 占比 州政府 金额 152767 48911 — — — 68911 8 — 68983 占比

部门中不存在

政年度)

部门中不存在 单位:百万瑞士法郎 地方政府 金额 48389 23647 — — 占比 一般政府 金额 183591 110466 33474 33474 占比

年度)

— 7635 — — 7635 17107

— — — — — 39650

部门中不存在

政年度)

单位:百万欧元 地方政府 金额 占比 20338 6574 1070 — 1070 10055 — — 10055 2639 部门中不存在

其他社会捐款 资助 国外政府 国际组织 其他政府部门 其他收入 — —

— 2976

— 21149 — —源自297621149

5837 16707 注:"—"表示此项目在该部门中不存在 比利时政府财政收入结构表(2005财政年度) 单位:百万欧元 中央政府 州政府 政府收入总额 金额 占比 金额 占比 125528 42989 78782 6988 43191 3590 39661 — 3530 3590 329 29832 79 — 137 90 113 29743 3226 2580 注:"—"表示此项目在该部门中不存在 荷兰政府财政收入结构表(2007财政年度) 单位:百万欧元 中央政府预算 中央政府 政府收入总额 金额 占比 金额 占比 154964 231542 133642 133642 2176 78998 — 76753 2176 2245 1065 361 — — 212 212 853 149 18081 18541 注:"—"表示此项目在该部门中不存在 丹麦政府财政收入结构表(2007财政年度) 单位:百万丹麦克朗

5821 1021 注:"—"表示此项目在该部门中不存在 瑞士亚政府财政收入结构表(2006财政年度) 单位:百万瑞士法郎

按功能划分项目 财政收入 税收 社会捐献 社会保障缴款

政府收入总额

中央政府 金额 93437 51150 33474 33474 占比

州政府 金额 73524 35669 — — 占比

单位:百万美元

34865 注:"—"表示此项目在该部门中不存在 单位:百万欧元

奥地利亚政府财政收入结构表(2005财政年度) 按功能划分项目 财政收入 税收 社会捐献 社会保障缴款 其他社会捐款 资助 国外政府 国际组织 其他政府部门 其他收入 — 392 233 政府收入总额 中央政府 金额 92899 49268 37185 29583 7602 625 — 23 12604 占比 州政府 金额 21929 6894 1387 14 1373 12627 占比

中央政府 金额 694084 601379 23925 占比

社会保障缴款 其他社会捐款 资助 国外政府 国际组织 其他政府部门 其他收入

828 6461 22341 207 639 21495

17464 6461 9092 207 639 8243

59361 59687 注:"—"表示此项目在该部门中不存在

按功能划分项目 财政收入 税收 社会捐献 社会保障缴款 其他社会捐款 资助 国外政府 国际组织 其他政府部门 其他收入

按功能划分项目 财政收入 税收 社会捐献 社会保障缴款 其他社会捐款 资助 国外政府 国际组织 其他政府部门 其他收入

按功能划分项目 财政收入 税收 社会捐献

政府收入总额

中央政府预算 金额 690371 601379 7289 占比

一般政府 金额 占比 258772 141067 81107 76753 4354 280 — 280 — 36318

度)

一般政府 金额 944877 810533 31444 占比

— 7519 285018 6 — 258013 42360

17464 13980 852 213 639 — 102048

政年度)

单位:百万美元 地方政府 金额 25268 9389 — — — 3584 — — 3584 12295 占比 一般政府 金额 389728 319775 — — — 8.00 8.00 — — 69945 占比

部门中不存在 单位:百万欧元 地方政府 金额 18876 10848 928 — 928 2953 — 10 2944 4147 — 10979 — 424 占比 一般政府 金额 117913 67010 39500 29597 9903 424.00 占比