第十一章 股利政策 [PDF]

11-贵州茅台股利政策及投资价值

案例正文:贵州茅台股利政策及投资价值1摘要:2012年以来,管理层加大了对上市公司分红制度的规范。

A股市场“第一高价股”贵州茅台在2011年年报中抛出了拟每10股派发现金红利39.97元(含税)的分红预案,创下A股分红史上每股分红的最高纪录。

本案例描述了8个不同背景的贵州茅台中小股东对公司现金股利的高与低、完善现金股利政策的不同建议、反对现金股利的理由、近5年来贵州茅台惜股如金的原因分析及影响股利政策的因素等不同观点的交锋和困惑。

关键词:股利政策;现金股利;股利支付率;股息率;股东财富0引言2012年4月11日,贵州茅台公布2011年财务报告,作为A股第一高价股,贵州茅台2011年实现净利润为87.63亿元、每股收益为8.44元,同时公司拟每10股派发现金红利39.97元(含税),共计派发股利41.496亿元。

贵州茅台的现金股利政策真的很“牛”吗?现行的股利政策是使公司股东财富最大化的最佳方案吗?LCF女士是NCEPU大学财务学教授,一直对贵州茅台情有独钟,不仅仅是因为长期持有它的股票,更重要是是贵州茅台是一个具有强大定价权的消费类公司,2001年上市以来股价上涨了30多倍,多年来保持着快速而稳定的增长,这样的公司是进行投资研究的经典案例,是进行商业观察的好样本。

然而,4月11日贵州茅台公布2011年利润分配预案的当天,在上证指数上涨0.13%的条件下,贵州茅台的股价只是应声小涨了0.36%,让LCF女士备感“寒意”,开始担心贵州茅台高增长神话是否会即将终结。

LCF女士早早就计划了要参加2011年度贵州茅台董事会及股东大会。

为了在股东大会上提出建设性的建议,LCF女士组织了一次有关贵州茅台股利政策的研讨会。

会议集中讨论的内容是贵州茅台现金股利水平的恰当性、股利的形式、1.本案例由华北电力大学经济与管理学院的龙成凤、罗国亮以贵州茅台相关的公告、公开报道、相关研讨会议内容为依据撰写而成,作者拥有著作权中的署名权、修改权、改编权。

财务管理总复习题

财务管理总复习第一章总论1、为什么说股东财富最大化而不是企业利润最大化是财务管理的首要目标?2、如何协调和解决管理层与股东的利益冲突?3、财务经理的主要职责是什么?4、利息率由哪些因素构成,如何测算?第二章财务管理的价值观念1、众信公司准备用20OO万元在股票市场进行投资,根据市场预测,可选择的股票收益率及要求:若众信公司将2OO0万元资金按20%、35%、45%投资于这三只股票,试计算众信公司的预期收益。

(参考答案:7.905%)无风险报酬率为8%,市场上所有证券的组合报酬率为14%。

要求:(1)计算上述四种证券各自的必要报酬率。

(2)计算组合β系数;(3)计算组合风险报酬率。

(参考答案:(2)1.305;(3)7.83%)3、国库券的利息率为5%,市场证券组合的报酬率为13%。

要求:(l)计算市场风险报酬率;(2)当β系数为1.5时,必要报酬率应为多少?(3)如果一项投资计划的β系数为O.8,期望报酬率为11%,是否应当进行投资?(4)如果某种股票的必要报酬率为12.2%,其β系数应为多少?第三章财务分析1、华威公司20O8年有关资料如表3-10所示。

要求:(l)计算华威公司20O8年流动资产的年初余额、年末余额和平均余额( 假定流动资产由速动资产与存货组成) 。

(2)计算华威公司20O8年销售收入净额和总资产周转率。

(3)计算华威公司2OO8年的销售净利率和净资产收益率。

2、某公司流动资产由速动资产和存货构成, 年初存货为145万元, 年初应收账款为125万元, 年末流动比率为3 , 年末速动比率为l.5 , 存货周转率为4 次, 年末流动资产余额为27O万元。

一年按36O天计算。

要求:(l)计算该公司流动负债年末余额。

(2)计算该公司存货年末余额和年平均余额。

(3)计算该公司本年销货成本。

(4)假定本年赊销净额为96O万元, 应收账款以外的其他速动资产忽略不计, 计算该公司应收账款平均收账期。

股利政策PPT课件

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

17-27

第27页/共98页

政策选择2:股票回购(无股利)(续)

• 投资者的偏好

• 在Genron例子中,如果公司回购股票,而投资者需要现金,投资者可以通过出售股票来筹集现金。 • 这被称为自制股利(homemade dividend)。

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

17-6

第6页/共98页

股利(续)

• 除息日(Ex-dividend Date) • 在股利登记日之前两个营业日的日期,在这个日期或在这个日期以后任何人购买股票将没有资格获得 这次股利。

17-1

第1页/共98页

学习目标 1. 列举出公司向其股东分发现金的两种方式。

2. 描述股利支付程序和公开市场回购程序。

3. 定义股票分割、反向股票分割、以及股票股利;描述这些行为对股票价 格的影响。

4. 讨论在完美世界里股利支付或股票回购的影响。

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

17-26

第26页/共98页

政策选择2:股票回购(无股利)(续)

• 投资者的偏好

• 在完美资本市场中,投资者不在乎公司是通过派发股利或回购股票来发放现金。通过将股利再投资或 出售股票,他们可以自行复制任何一种派发方式。

第十一章股利理论与政策

留存收益

股东权益合计

500000

第十一章股利理论与政策

第三节 股利分配政策

第一,股利理论 第二,股利分配政策

第十一章股利理论与政策

一、股利理论

核心:股利分配是否会影响企业价值。 (一)股利政策的定义:股利政策是股份制企 业确定股利及与股利有关的事项所采取的方针 和策略,其核心是股利支付比率的确定,此外 还包括股利分派的时间、方式、程序的选择和 确定。

上例中,股利宣告日和股权登记日以及股利支 付日分别为哪个?

8 第十一章股利理论与政策

二、股利支付的方式

现金股利(最常见) 财产股利 负债股利 股票股利

第十一章股利理论与政策

现金股利:

美菱公司有流通在外的股票100万股,每股 售价10元,公司的市场价值总额是1000万元。

资产 现金 其他资产 合计

6 第十一章股利与政策

一、股利支付的程序

第一,股利宣告日。

第二,股权登记日。

第三,股利支付日。

举例:假定C公司2008年11月15日发布公告: “本公司董事会在2008年11月15日的会议上决定, 本年度发放每股为5元的股利;本公司将于2009年 1月2日将上述股利支付给已在2008年12月15日登 记为本公司股东的人士。”

(二)股利政策对企业价值影响的基本理论 解决两个问题:一是是否发放股利;二是发放 多少股利

第十一章股利理论与政策

根据股利政策对公司股价或公司价值 有无影响: 股利无关论:认为股利的发放不会影响公 司价值。公司的价值取决于企业当期获 得的利润和所拥有资产的获利能力,而 股利的支付只不过是一个细枝末节的小 问题。 股利相关论(占主流)

(1) (2)是针对大股东的, (3) (4)是针对中 小股东的。

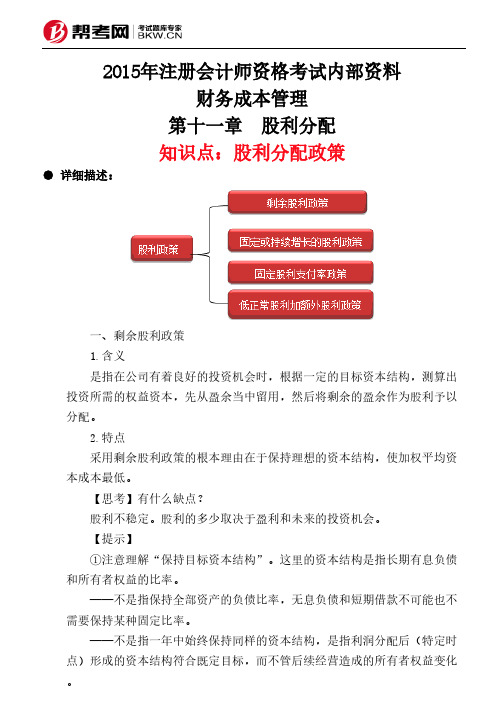

第十一章 股利分配-股利分配政策

2015年注册会计师资格考试内部资料财务成本管理第十一章 股利分配知识点:股利分配政策● 详细描述:一、剩余股利政策 1.含义 是指在公司有着良好的投资机会时,根据一定的目标资本结构,测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配。

2.特点 采用剩余股利政策的根本理由在于保持理想的资本结构,使加权平均资本成本最低。

【思考】有什么缺点? 股利不稳定。

股利的多少取决于盈利和未来的投资机会。

【提示】 ①注意理解“保持目标资本结构”。

这里的资本结构是指长期有息负债和所有者权益的比率。

——不是指保持全部资产的负债比率,无息负债和短期借款不可能也不需要保持某种固定比率。

——不是指一年中始终保持同样的资本结构,是指利润分配后(特定时点)形成的资本结构符合既定目标,而不管后续经营造成的所有者权益变化。

②在剩余股利政策下,能否动用以前年度未分配利润分配股利? 不能。

如果动用,企业为保持目标资本结构,还需要按照目标资本结构去增发新股和借款,不符合经济性原则。

【注意】如果公司不采用剩余股利政策,动用以前年度的未分配利润分配股利,法律对此并无限制。

二、固定或持续增长的股利政策 含义将每年发放的股利固定在某一固定的水平上,并在较长的时期内保持不变,只有当公司认为未来盈余会显著地、不可逆转地增长时,才提高年度的股利发放额理由(1)稳定的股利向市场传递着公司正常发展的信息,有利于树立公司良好形象,增强投资者对公司的信心,稳定股票的价格; (2)稳定的股利额有利于投资者安排股利收入和支出; (3)即使推迟某些投资方案或者暂时偏离目标资本结构,也可能要比降低股利或降低股利增长率更为有利缺点(1)股利的支付与盈余脱节,可能造成公司财务状况恶化; (2)不能像剩余股利政策那样保持较低的资本成本含义公司确定一个股利占盈余的比率,长期按此比率支付股利 优点能使股利与公司盈余紧密地配合,以体现多盈多分,少盈少分,无盈不分的原则缺点各年股利变动较大,极易造成公司不稳定的感觉,对于稳定股票价格不利含义该股利政策是公司一般情况下每年只支付一个固定的、数额较低的股利;在盈余较多的年份,再根据实际情况向股东发放额外股利。

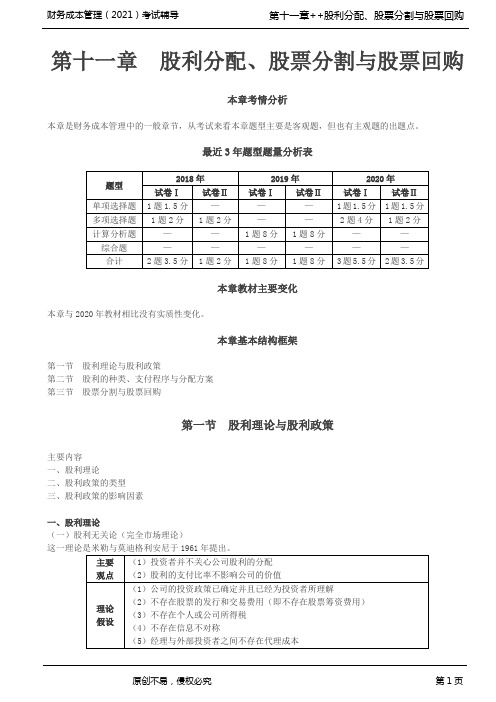

2021注册会计师(CPA)财管 第十一章 股利分配、股票分割与股票回购

(二)股利相关论1.税差理论2.客户效应理论3.“一鸟在手”理论4.代理理论5.信号理论1.税差理论税差:现金股利税和资本利得税有差异。

2.客户效应理论【提示】客户效应理论是对税差效应理论的进一步扩展,研究处于不同税收等级的投资者对待股利分配态度的差异。

3.“一鸟在手”理论一鸟在手:当期现金股利在林之鸟:未来的资本利得【例题·单选题】根据“一鸟在手”股利理论,公司的股利政策应采用()。

(2020年卷Ⅰ)A.低股利支付率B.不分配股利C.用股票股利代替现金股利【例题·多选题】下列有关股利理论表述正确的有()。

A.根据税差理论,如果不考虑股票交易成本,当股利收益与资本利得具有相同的税率时,投资者对派发股利和资本利得之间并无偏好B.根据客户效应理论,边际税率较低的投资者偏好高现金股利支付率的股票C.根据代理理论,在股东与债权人之间存在代理冲突时,债权人为保护自身利益,希望企业采取低股利支付率的股利政策D.根据信号理论,对处于成熟期的公司而言,提高股利支付率,尤其是发放高额股利,意味着公司的前景向好,是向投资者传递了好消息,有利于公司股价上升【答案】BC【解析】A不正确,根据税差理论,如果不考虑股票交易成本,即使股利与资本利得具有相同的税率,投资者在支付税金的时间上也是存在差异的。

对于投资者而言,股利收益纳税是在收取股利的当时,而资本利得纳税只是在股票出售时才发生,显然继续持有股票将延迟资本利得纳税时间,致使投资者仍然会偏好资本利得而不是派发股利。

D不正确,根据信号理论,对于处于成熟期的企业,其盈利能力相对稳定,此时企业宣布增发股利特别是发放高额股利,可能意味着该企业目前没有新的前景很好的投资项目,预示着企业成长性趋缓甚至下降,因此,随着股利支付率提高,股票价格应该是下降的。

二、股利政策的类型剩余股利政策固定股利或稳定增长股利政策固定股利支付率政策低正常股利加额外股利政策1.剩余股利政策(1)含义是指在公司有着良好的投资机会时,根据一定的目标资本结构,测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配。

财务管理之股利理论及分配政策PPT课件

五、股利政策制定的程序 测算公司未来剩余的现金流量 确定目标股利支付率 确定年度股利额 确定股利分配日

30

第四节 股票股利、股票分割与股票回购

一、股票股利 (一)含义

股票股利是公司以发放的股票作为股利 支付方式。以股代利支付。 (二)影响 (三)意义

31

1.对于股东的意义 若公司发放股票股利后同时发放现金股利, 股东因所持股数增加而得到更多的现金。 发放股票股利后,股价并不成比例下降, 是股东得到股价相对上升的好处。 发放股票股利是成长公司所为,这种心

8

一鸟在手理论 该理论认为,对投资者来说,现金股利是抓 在手中的鸟,而公司留存收益则是躲在林 中的鸟,随时可能飞走。相对于股利支付 而言,资本利得具有更高的不确定性。根 据风险和收益对等原则,在公司收益一定 的情况下,作为风险规避型的投资者偏好 股利而非资本利得,股利支付的高低最终 会影响公司价值。

对公司发放过高的股利 2.控制权的稀释:高股利会导致保留盈余的减

少,将来发行新股的可能性加大,而发行 新股必然稀释公司的控股权。

22

四、股利分配政策

(一)剩余股利政策 (二)固定或持续增长的股利政策 (三)固定股利支付比率政策 (四)低正常股利加额外股利政策

23

(一)剩余股利政策(目标资本结构)

9

2.税收差别理论 由于股利的税率高于资本收益的税率,此

外,还可以继续持有股票来延缓资本收益 的或得,而推迟资本收益纳税的时间,即 使资本收益和股利收益的税率相同,这种 低延特性依然存在,考虑到纳税的影响, 公司应采取低股利政策,以实现资本成本 的最小化和价值最大化。

10

(三)信号传递论 股票的市价是由企业的经营状况和盈利能力 确定的,虽然企业的财务报表可以反映其 盈利情况,但报表受人为因素的影响较大, 容易形成装饰以至假象,因此长远的观点 看,能增强和提高投资者对企业的信心的 同时实际发放的股利。

财务管理专业英语-PDF图书下载-刘媛媛-编-在线阅读-PDF免费电子书下载-第一图书网

财务管理专业英语_PDF图书下载_刘媛媛编_在线阅读_PDF免费电子书下载_第一图书网前言 A journey of a thousand miles begins with a single step. ——Chinese proverb The future is not what it used to be. ——Paul Valery 21世纪是一个竞争激烈、国际化的高科技时代,21世纪的高级专门人才要具备扎实的专业知识、较高的信息素养和能在专业领域用外语进行交流沟通的能力。

作为一名财务管理专业教师,近几年来,我一直采用国外原版教材从事财务管理专业和非财务管理专业的财务管理课程的双语教学。

我深切体会到,虽然学生已经系统学习了大学基础英语,但由于缺乏专业英语基础,财务管理双语课程的教学效果并不尽如人意。

因此,很有必要在财务管理专业教学中设置财务管理专业英语课程。

财务管理专业英语教学,作为从基础英语教学向专业课双语教学过渡的桥梁,是财务管理专业学生从基础英语学习向专业领域英语应用过渡的不可或缺的中间环节。

要对学生进行财务管理专业英语素养的培养,一本合适的财务管理专业英语教材就成为至关重要的因素。

本书从财务管理专业培养目标出发,力求成为一本实用的财务管理专业英语教材,并采用有助于提高学生专业知识和实际运用能力的编写形式,以期能使学生成为满足日益激烈的国际竞争和频繁的国际交流需求的高素质财务管理人才。

本书按财务管理专业主干课程的架构分为12个专题,分别介绍财务管理各个方面的专业英语基础知识。

每一专题均先以“名人名言”和“微型案例”开始,以激发学生的兴趣去主动获取知识、开阔视野。

正文尽量体现财务管理专业的基本理念与核心内容,每一专题还设有“知识扩展”、“相关网址”等,进一步丰富了教学内容。

本书为财务管理专业的学生编写,采用的是导读式的教材风格,而非包罗万象的财务辞典。

根据多年教学经验,我建议财务管理专业英语教师在使用本教材时,除了教会学生如何阅读专业英语文献、掌握专业英语术语和翻译的技巧之外,最主要的任务是培养学生把所学到的专业知识转化为财务管理专业英语的实际运用能力。

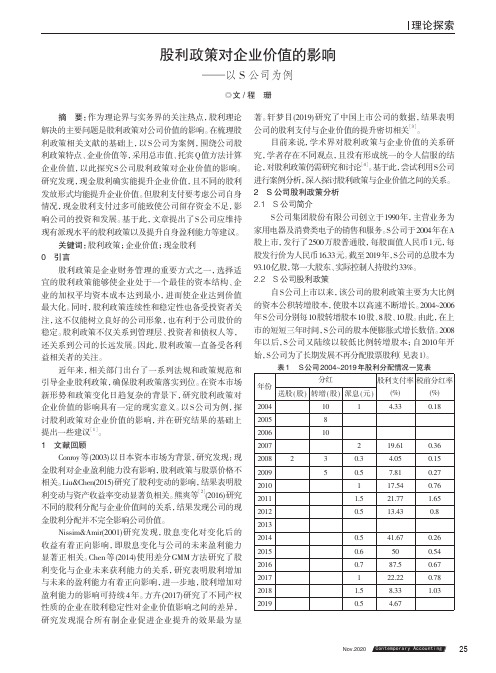

股利政策对企业价值的影响——以S公司为例

理论探索股利政策对企业价值的影响——以S公司为例◎文/程 珊摘 要:作为理论界与实务界的关注热点,股利理论解决的主要问题是股利政策对公司价值的影响。

在梳理股利政策相关文献的基础上,以S公司为案例,围绕公司股利政策特点、企业价值等,采用总市值、托宾Q值方法计算企业价值,以此探究S公司股利政策对企业价值的影响。

研究发现,现金股利确实能提升企业价值,且不同的股利发放形式均能提升企业价值。

但股利支付要考虑公司自身情况,现金股利支付过多可能致使公司留存资金不足,影响公司的投资和发展。

基于此,文章提出了S公司应维持现有派现水平的股利政策以及提升自身盈利能力等建议。

关键词:股利政策;企业价值;现金股利0 引言股利政策是企业财务管理的重要方式之一,选择适宜的股利政策能够使企业处于一个最佳的资本结构、企业的加权平均资本成本达到最小,进而使企业达到价值最大化。

同时,股利政策连续性和稳定性也备受投资者关注,这不仅能树立良好的公司形象,也有利于公司股价的稳定。

股利政策不仅关系到管理层、投资者和债权人等,还关系到公司的长远发展。

因此,股利政策一直备受各利益相关者的关注。

近年来,相关部门出台了一系列法规和政策规范和引导企业股利政策,确保股利政策落实到位。

在资本市场新形势和政策变化日趋复杂的背景下,研究股利政策对企业价值的影响具有一定的现实意义。

以S公司为例,探讨股利政策对企业价值的影响,并在研究结果的基础上提出一些建议[1]。

1 文献回顾Conroy等(2003)以日本资本市场为背景,研究发现:现金股利对企业盈利能力没有影响,股利政策与股票价格不相关。

Liu&Chen(2015)研究了股利变动的影响,结果表明股利变动与资产收益率变动显著负相关。

熊爽等[2](2016)研究不同的股利分配与企业价值间的关系,结果发现公司的现金股利分配并不完全影响公司价值。

Nissim&Amir(2001)研究发现,股息变化对变化后的收益有着正向影响,即股息变化与公司的未来盈利能力显著正相关。

公司金融学第11章股利政策课件

• 实施股票回购,对股东来说还存在信息不对称的问题。 • P162,第9题。

• 公司回购股票的原因:

• 公司的股价被低估 • 清除小股东 • 提高杠杆比率 • 提高报告的每股盈余

(EPS) • 巩固内部人的控制地位

• 公司回购股票的方式:

• 股票股利与现金股利的比较: 公司为保留现金而宣告发放股票股利而非现金股利。

• 当公司由于财务困难而用股票股利来取代现金股利时,投 资者可能会认为这是一个消极信息而非积极信息。另外, 股票股利的管理费用远远高于现金股利。

三、股票分割

• 指公司把高面额股票换成几股小面额股票的行为。股票分割使每股 面值降低,但普通股股东权益的总额保持不变。

• (5)投资者偏好盈利而不是损失;

• (6)对于投资者而言,通过股利还是资本利得来增加财 富没有区别;

• (7)每个投资者都充分了解未来的投资计划和公司未来 的利润;

• (8)由于确定性,所有公司都“发完全行的普确通股进行融资。

定性”假设

三种可能的分配方案

• 【例】假设A公司今年产生了100万元的税后息前利润,以 后每年5%的速度递增。目前扣除折旧后的资本支出为50万元 ,假设其年增长率也是5%,公司资本成本10%。公司流通股 105万股。

四、股票回购

• 公司可能会利用多余的现金去回购自己的股票而代替发放现金 股利。当避税很重要时,股票回购可能是股利政策有效的替代 品。

• 股票回购与现金股利的比较:

• 获得股利的方式不同。现金股利方式直接获得现金收入,必须 支付收入税;股票回购方式的股利是通过出售股票以资本利得 形式获得,可免税。(西方要缴纳资本利得税)

第十一章财管黄金考点

考点:股利理论1.股利无关论认为股利分配对公司市场价值不产生影响,下列关于股利无关论的假设,表述错误的是()。

A.投资决策不受股利分配的影响B.不存在股票筹资费用C.不存在资本增值D.不存在个人或公司所得税【答案】C【解析】股利无关论是建立在完全资本市场理论之上的,其中假设“公司的投资政策已确定并且已经为投资者所理解”,即指公司的投资决策不受股利分配的影响,因此存在资本增值,所以选项C错误。

2.根据“一鸟在手”股利理论,公司的股利政策应采用()。

A.低股利支付率B.不分配股利C.用股票股利代替现金股利D.高股利支付率【答案】D【解析】根据“一鸟在手”理论所体现的收益与风险的选择偏好,股东更偏好于现金股利而非资本利得,倾向于选择股利支付率高的股票。

3.下列各项股利理论中,认为股利政策不影响公司市场价值的是()。

A.信号理论B.客户效应理论C.一鸟在手理论D.无税MM理论【答案】D【解析】股利无关论认为股利分配对公司的市场价值不会产生影响,股利无关论又被称为完全市场理论,也就是无税MM理论。

4.下列关于股利分配理论的说法中,错误的是()。

A.税差理论认为,当股票资本利得税与股票交易成本之和大于股利收益税时,应采用高现金股利支付率政策B.客户效应理论认为,对于高收入阶层和风险偏好投资者,应采用高现金股利支付率政策C.“一鸟在手”理论认为,由于股东偏好当期股利收益胜过未来预期资本利得,应采用高现金股利支付率政策D.代理理论认为,为解决控股股东和中小股东之间的代理冲突,应采用高现金股利支付率政策【答案】B【解析】客户效应理论认为,边际税率较高的投资者(如富有的投资者)偏好低现金股利支付率的股票,偏好少分现金股利、多留存。

边际税率较低的投资者(如养老基金投资者)喜欢高现金股利支付率的股票。

考点:股利政策的类型1.目前,甲公司有累计未分配利润1000万元,其中上年实现的净利润500万元。

公司正在确定上年利润的具体分配方案。

财务管理第十一章_股利理论与政策精品文档45页

第一节 股利及其分配 第二节 股利理论 第三节 股利政策及其选择 第四节 股利分割与股票回购

**

股股

利 政 策

利 政 策

本 章

的的教

类 型

基 本 理

学 重

论点

第一节 股利及其分配

一、利润分配的概念

广义:对收入和利润总额分配; 狭义:对净利润分配.

**二、利润分配的基本原则

N

公司 资产

(3)公司不发放现金股利,股东自制股利

假设公司不支付股利,现有股东为获取现金在资本 市场上出售部分股票给新的投资者,结果是新老股东之 间的价值转移,而公司的价值保持不变。

股利支付前

股利支付后

公 司N

资产

老股东 拥有N元

转让M元

N-M M

公司 资产

M

新股东拥有M元

N-M

老股东拥有(N-M)元

例11-1:2019年6月18日,青岛海尔股份有限公司董事会发布 了2019年度利润分配实施公告如下: 青岛海尔股份有限公司2019年度利润分配方案已经2019年5月 20日召开的公司2019年度股东大会审议通过,利润分配方案 为:

(1)发放年度:2019年度。 (2)发放范围:截止到2019年6月24日下午上海证券交易所收 市后,在中国证券登记结算有限责任公司上海分公司登记在册 的全体股东。

资产

N

股东得到N元现金,但丧失 了对公司资产N元要求权。

(2)公司发行新股筹资,发放现金股利

如果公司没有足够的现金支付N元股利,则需要先增 发N元新股,这可以暂时地增加公司价值,股利支付后, 公司价值又回到原来发行新股前的价值。

股利支付前

股利支付后

财务管理专业教改中上市公司股利政策的讲解

1 公 司 的 财 务 活 动

企业财务管 理的基本 活动 是从资 本市 场上 筹集 到企 业

2 上 市公 司理 财存在 的 问题

上市公 司理财行为存在 的 问题 , 们 可 以从 长期筹 资 、 我

发展 所需要 的资 金 , 后 把 这部 分 资金 投 资 于企 业 的生 产 长 期 投 资 和 营 运 资 本 管 理 三 个 方 面进 行 分 析 : 然 性经 营资产上 , 运用这部 分资产 进行 生产 经 营活动 , 后在 2 1 在 长 期 筹 资 方 面 最 .

论 文。此后 , 利政策 的研究 受到 众多 学者 的重视 , 发 了 股 引

上契 合 了经 济 学 理 论 的 研 究 发 展 。其 次 , 股 利 政 策 的 假 从

财 务 学 界 对 股 利 政 策 理 论 的 全 面 探 讨 , 括 MM 无 税 理 论 、 设 条 件 来 看 , 论 的 沿 革 是 在 逐 步 放 松 假 设 条 件 的 情 况 下 包 理 税 差 理 论 、 随 者 效 应 理 论 、 号 模 型 、 理 理 论 、 合 理 论 对 公 司 股 利 政 策 做 出 解 释 的 。 例 如 , 追 信 代 迎 MM 股 利 无 关 理 论 在 等 。 国 内 的 教 材 虽 然 在 课 程 内 容 上 都 涵 盖 了 对 这 些 理 论 的 无 摩 擦 以及 无 税 的 条 件 下 , 出 了 股 利 政 策 对 公 司 价 值 并 提 介 绍 和 基 本 结 论 的 归 纳 , 是 却 很 少 提 及 股 利 政 策 理 论 的 无 影 响 。但 实 际 上 , 但 MM 股 利 无 关 理 论 的 假 设 与 现 实 情 况 沿 革 与 发 展 的 内 在 逻 辑 , 在 很 大 程 度 上 容 易 造 成 学 生 理 相 差 甚 远 , 也 直 接 导 致 了 该 理 论 的解 释 和 预 测 股 利 政 策 这 这

第十一章收益分配和股利政策

12

二、股利支付形式

➢ 1. 现金股利 —— 指以现金支付的股利。 特点:方便,过程简单;股东欢迎。经常采用

不利:现金流出企业,减少现金 条件:有足够的现金 ➢ 2. 财产股利 —— 指以现金以外的其他财产支付的股利

3

(一)支付罚没损失、迟纳金

➢ 税法规定,不得用罚没损失、税收迟纳金扣减应纳税 所得

➢ 会计处理方法: ✓ 平时核算: 记入“营业外支出” 借:营业外支出 贷:银行存款 借:本年利润 贷:营业外支出 ✓ 计算应纳税所得时予以调整,加入到利润 中, 增加应纳税所得,据以计算应纳所得税。

4

(二) 弥补亏损

✓ 中外外合作企业:现金(广义)、实物 ✓ 股份制企业:股票股利、现金股利

➢ 4. 资本保全的规定 一般,不得将投入资本用于分配, “实

收资本”的帐面余额不得减少

9

(二) 合同的制约因素

➢ 1、 合作经营协议规定的利润支付方式、时间 等

➢ 2、重大贷款、债券发行 → 债权人及管理当局 要求对利润分配比例作限制等

24

2.企业因素 ➢ (1)盈利的稳定性。盈利稳定的公司股利支付较高。 ➢ (2)资产的流动性。资产流动性较强的公司,现金

来源较充足,股利支付能力也就较强。 ➢ (3)举债能力。举债能力强的企业,可以采用较为

宽松的股利政策。这样既可以有助于稳定或提高股票 的价格,也可以提高企业的效益。 ➢ (4)投资机会。有良好的投资机会的公司为保证投 资的资金需要,就可能少发股利。企业的投资机会较 多,就往往会采用低股利、高保留盈余政策;反之, 如果投资机会较少,企业可能采用高股利政策。 ➢ (5)资金成本。 ➢ (6)以往年度的股利政策。

第十一章股利政策课件

少良好的投资机会。与股票回购后股票价格保持不变相比,现金股利 后股票价格通常会下降。

【例】股票回购前后及发放现金股利后的资产负债表如下表。

股票回购与现金股利

资

产

A 股利分配前资产负债表

现金 其他资产 合计 流通在外普通股股数:100 000股 每股市价=1 000 000/100 000=10

150 000 850 000 1 000 000

金额单位:元 负债和股东权益

负债 股东权益 合计

0 1 000 000 1 000 000

资

产

负债和股东权益

B 发放现金股利后资产负债表(每股发放1元现金股利)

现金

50 000

其他资产

850 000

合计

900 000

流通在外普通股股数:100 000股

公司管理当局采取股票回购方式的主要目的和动机

◆ 阻止恶意并购:股价上升,流动资本减少,财 务状况恶化,减弱作为被收购目标的吸引力。

◆ 利用库藏股满足可转换条款和有助于认股权的 行使,不必发行新股;

◆ 改善公司的资本结构,强化财务杠杆的作用: 当权益资本所占比重过大时,可用举债所获现金回 购股票;

◆ 分配公司的超额现金

每股市价=900 000/100 000= 9

负债 股东权益 合计

0 900 000 900 000

C 股票回购后资产负债表(以每10元的价格回购股票)

现金

50 000

负债

0

其他资产 合计

850 000 900 000

股东权益 合计

900 000 900 000

流通在外普通股股数:90 000股 每股市价=900 000/90 000= 10

股利政策外文翻译(已处理)

股利政策外文翻译外文文献翻译译文一、外文原文原文:Dividend policyProfitable companies regularly face three important questions: 1 How much of its free cash flow should it pass on to shareholders? 2 Should it provide this cash to shareholders by raising the dividend or by repurchasing stock? 3 Should it maintain a stable, consistent payment policy, or should it let the payments vary as conditions change?When deciding how much cash to distribute to shareholders, finance manager must keep in mind that the firm’s objective is to imize shareholder value. Consequently, the target pay rate ratio?define as the percentage of net income to be paid out as cash dividends?should be based in large part on investors’ preference for dividends versus capital gai ns: do investors prefer 1 to have the firm distribute income as cash dividends or 2 to have it either repurchase stock or else plow the earnings back into the business, both of which should result in capital gains? This preference can be considered in terms of the constant growth stock valuation model:If the company increases the payout ration, the raises.This increase in the numerator, taken alone, would cause the stock price to rise. However, ifis raised, then less money will be available for reinvestment, that will cause the expected growth rate to decline, and that will tend to lower the stock’s price. Thus, any change in payout policy will have two opposing effects. Therefore, the firm’s optimal dividend policy must strike a balance between current dividends and future growth so to imize the stock price. In this section, we examine three theories of investor preference: 1the dividend irrelevance theory, 2the "bird-in-the-hand" theory ,and3 the tax preference theory DIVIDEND IRRELEVANCE THEORYIt has been argued that dividend policy has no effect on either the price of a firm’s stock or its cost of capital. If dividend policy has no significant effects, then it would be irrelevance .The principal proponents of dividend irrelevance theory are Merton Miller and Franco ModiglianiMM.They argued that the firm’s is determined only by its basic earning power and its business risk. In other words, MM argued that the value of firm depends only on the income produced by its assets, not on how this income is split between dividends and retained earnings To understand MM’s argument that dividend policy is irrelevance, recognize that any shareholder can in theory construct his or her own dividend policy .If investors could buy and sell shares and thus create their owndividend policy without incurring costs, then the firm’s dividend policy would truly be irrelevant. Note, though, that investors who want additional dividends must incur brokerage cost to sell shares, and investors who do not want dividends must first pay taxes on the unwanted dividends and then incur brokerage cost to purchase shares with the after-tax dividends. Since taxes and brokerage costs certainly exist, dividend policy may well be relevant.In developing their dividend theory, MM made a number of assumptions especially the absence of taxes and brokerage costs. Obviously, tax and brokerage costs do exist, so the MM irrelevance theory may not be true. However, MM argued that all economic theories are based on simplifying assumptions, and that the validity of a theory must be judged by empirical test, not by the realism of its assumptions.BIRD-IN-THE-HAND THEORYThe principal conclusions of MM’s dividend irrelevance theory is that dividend policy does not affect the required rate of return on equity, Ks. This conclusion has been hotly debated in the academic circles .In particular, Myron Gordon and John Lintner argued that Ks decreases as the dividend payout is increase because investor are less certain of receiving the capital gains which are supposed to result from retaining earnings than they are of receiving dividend paymentsMM disagreed .They argued that Ks independent of dividend policy,which implies that investors are indifferent between D1/P0 and g and, hence, between dividends and capital gains. MM called the Gordon-Lintner argument the bird-in-the-hand fallacy because, in MM’s view, most investors plan to reinvest their dividends in the stock of the same or similar firms, and, in any event, the riskiness of the firm’s c ash flows to investors in the long run is determined by the riskiness of operating cash flows, not by dividend payout policy.TAX PREFERENCE THEORYThere are three tax-related reasons for thinking that investors might prefer a low dividend payout to a high payout: 1 Recall from Chapter II that long-term capital gains are taxed at a rate of 20 percent, whereas dividend income is taxed at effective rates which go up to 39.6 percent. Therefore, wealthy investors might prefer to have companies retain and plow earnings back into the business. Earnings growth would presumably lead to stock prices increases, and thus low- taxed capital gains would be substituted for higher-taxed dividends. 2Taxes are not paid on the gains until a stock is sold. Due to time value effects, a dollar of taxes paid in the future has a lower effective cost than a dollar paid today.3 If a stock is held by someone until he or she dies, no capital gains tax is due at all-the beneficiaries who receive the stock can use the stock’s valu e on the death day as their cost basis and thus completely escape the capital gains tax.Because of these tax advantages, investors may prefer to have companies retain most of their earnings. IF so, investors would be willing to pay more for low-payout companies than for otherwise similar high- payout companies.There three theories offer contradictory advice to corporate managers, so which, if any, should we believe? The most logical way to proceed is to test the theories empirically. Many such tests have been conducted, but their results have been unclear. There are two reasons for this1For a valid statistical test, things other than dividend policy must be held constant; that is, the sample companies must differ only in their dividend policies, and2we must be able to measure with a high degree of accuracy each firm’s cost of equity. Neither of these two conditions holds: We cannot find a set of publicly owned firms that differ only in their dividend policies, nor can we obtain precise estimates of the cost of equity.Therefore, no one can establish a clear relationship between dividend policy and the cost of equity. Investors in the aggregate cannot be seen to uniformly prefer either higher or lower dividends. Nevertheless, individual investors do have strong preferences. Some prefer high dividends, while others prefer all capital gains. These differences among in dividends help explain why it is difficult to reach any definitive conclusions regarding the optimal dividend payout. Even so ,both evidenceand logic suggest that investors prefer firms that follow a stable, predictable dividend policy Because we discuss how dividend policy is set in practice, we must examine two other theoretical issues that could affect our view toward dividend policy: 1the information content, or signaling, hypothesis and2 The clientele effects. MM argued that investors’ reactions to change in dividend policy do not necessarily show that investors prefer dividends to retained earnings. Rather, they argued that price change following dividend actions simply indicate that there is an important information, or signaling, content in dividend announcements.The clientele effects to the extent that stockholders can switch, a firm can change from one dividend payout policy to another and then let stockholders who do not like the new policy sell to other investors who do. However, frequent switching would be inefficient because of1brokerage costs,2the likelihood that stockholders who are selling will have to pay capital gains taxes, and 3 a possible shortage of investors who like the firm’s newly adopted dividend policy. Thus, management should be hesitant to change its dividend policy, because a change might cause current stockholders to sell their stock, forcing the stock price down. Such a price decline might be temporary, but it might also be permanent if few new investors are attracted by the new dividend policy, then the stock price would remain depressed. Of course, the new policy mightattract an even larger clientele than the firm had before, in which case the stock price would rise.In many ways, our discussion of dividend policy parallels our discussion of capital structure: we presented the relevant theories and issues, and we listed some additional factors that influence dividend policy, but we did not come up with any hard-and-fast guidelines that manager can follow. It should be apparent from our discussion that dividend policy decisions are exercises in informed judgment, not decisions that can be based on precise mathematical model.In practice, dividend policy is not an independent decision ? the dividend decisions is made jointly with capital structure and capital budgeting decisions. The underlying reason for this joint decisions process is asymmetric information, which influences managerial actions in two ways:1, In general, managers do not want to issue new common stock. First, new common stock involves issuance cost -- - commissions, fees, and so on-and those costs can be avoided by using retained earnings to finance the firm’s equity needs. Also, asymmetric information causes investors to view common stock issues as negative signals and thus lowers expectations regarding the firm’s future prospects. The end result is that the announcement of a new stock issue usually leads to a decrease in the stock prices. Considering the total costs involved, including bothissuance and asymmetric information costs, managers strongly prefer to use retained earnings as their primary source of new equity.2, Divi dend changes provide signal about managers’ beliefs as to their firms’ future prospects, Thus, dividend reductions, Or worse yet, omissions, generally have a significant negative effect on a firm’s stock priceSince managers recognize this, they try to set dollar dividends low enough so that there is only a remote chance that the dividend will have to be reduce in the future. Of course, unexpectedly large dividend increases can be used to provide positive signals. the actual payout ratio in any The dividend decision is made during the planning process, so there is uncertainty about future investment opportunities and operating cash flows. Thus, the actual payout ratio in any year will probably be above or below the firm’s long-range target. However, the dollar dividend should be maintained, or increase as planned policy simply cannot be maintained. A steady or increasing steam of dividends over the long run signals that the firm’s financial condition is under control. Further, investors uncertain is decreased by stable dividend, so a steady dividend stream reduces the negative effect of a stock issue, should one become absolutely necessary.In general, firms with superior investment opportunities should set lower payouts, hence retain more earnings, than firms with poor investment opportunities. The degree of uncertainty also influences thedecision. If there is a great deal of uncertainty in the forecasts of free cash flows, which are defined here as the firm’s operating cash flows minus mandatory equity investments, then it is best to be conservative and to set a lower current dollar dividend. Also, firms with postponable investment opportunities can afford to set a higher dollar dividend, because in times of stress investments can be postponed for a year or two, thus increasing the cash available for dividends. Finally, firms whose cost of capital is largely unaffected by change in the debt ratio can also afford to set a higher payout ratio, because they can, in times of stress, more easily issue additional debt to maintain the capital budgeting program without having to cut dividends or issue stock.Firms have only one opportunity to set the opportunity payment from scratch. Therefore, today’s dividend decisions are constrained by policies that were set in the past, hence setting a policy for the next five years necessarily begins with a review of the current situation. Although we have outlined a rational process for managers to use when setting their firms’ dividend policies, dividend policy still rema ins one of the most judgmental decisions that firms must make. For this reason, dividend policy is always set by the board of directors the financial staff analyzes the situation and makes a recommendation, but the board makes the final decision.Source: E ugene F. Brigham. Joel F.Houston, 2004. “Fundamentals offinancial” Aril,pp.648-671.二、翻译文章译文:股利政策盈利的公司常常面临三个重要问题:(1)自由现金流量有多少应该分配给股东?(2)怎么样吧这些现金分配给股东,是通过增发股利还是回购本公司股票?(3)需要保持一个不变的股利支付政策,还是让股利支付随着各年度的情况不同而不同?当财务经理决定应该付多少现金给股东时,他一定要记住,公司的目标是股东价值最大化,目标支付率作为现金股利支付的净收益占总收益的百分比,应该是根据投资者更偏好的股利还是资本利得来决定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第十一章股利政策第一节股利政策的基本理论第二节股利政策的实施第三节股利支付方式l i m x @c q u .e d u .c n学习目标★了解股利政策与投资决策、筹资决策的关系;★理解股利政策无关论、“一鸟在手”理论和税收差别理论的基本思想;★掌握股利政策的决定因素和实务中的基本做法,了解股利支付程序与方式;★掌握公司发放现金股利与股票股利的动机以及股票回购与股票分割对公司价值和投资者收益的影响。

l l i m x @c q u .e du .c n第一节股利政策的基本理论一、股利政策与投资、筹资决策二、股利政策无关论三、“一鸟在手”理论四、差别税收理论五、股利政策的实证研究l l i m x @c q u .e du .c n一、股利政策与投资、筹资决策股利政策所涉及的主要是公司对其收益进行分配或留存以用于l l i投资决策既定的情况下,股利政策的选择实质上归结于公司是否用留存收益(内部筹资)或以出售新股票(外部筹资)来融通投资所需要的股权资本。

公司三大财务决策——投资、筹资和股利分配决策之间的关系筹资规模、结构与成本投资投资规模、组合与收益筹资d u .c n分析【例】假设某公司当前的政策是:负债与股权之比为1:1;总资产收益率为15%;股利支付率为33%。

公司未来有一个投资机会,需要增加资本25万元。

现有四个调整方案:A :改变股利支付率,即采取剩余股利政策,将股利支付率从原来的33%下降到16.67%,以满足投资资本需要和保持资本结构不变。

B :改变目标资本结构,将原来负债比率从50%提高到52%,以满足投资需要并保持股利政策不变。

C :改变投资规模,将投资额削减到20万元,以保持当前的目标资本结构和股利政策不变。

D :发行新股筹资,增发新的普通股2.5万元,以满足投资需要,并保持当前的目标资本结构和股利政策。

l l i m x @c q u .e du .c n图11-1 投资决策、筹资决策与股利政策(单位:万元)l l i m x @c q u .e d u .c n二、股利政策无关论●由米勒(Miller)和莫迪格莱尼(Modigliani)首次提出的。

●MM理论认为:在完善的资本市场条件下,股利政策不会影响公司的价值。

公司价值是由公司投资决策所确定的本身获利能力和风险组合所决定,而不是由公司股利分配政策所决定。

l i m x@cq u.e d u.c n●MM 理论的基本假设:⑴公司所有的股东均能准确地掌握公司的情况,对于将来的投资机会,投资者与管理者拥有相同的信息。

⑵不存在个人或公司所得税,对投资者来说,无论收到股利或是资本利得都是无差别的。

⑶不存在任何股票发行或交易费用。

⑷公司的投资决策独立于其股利政策。

l l i m x @c q u .e du .c n●MM 理论认为,在不改变投资决策和目标资本结构的条件下,无论用剩余现金流量支付的股利是多少,都不会影响股东的财富。

产N 股东得到N 元现金,但丧失了对公司资产N 元要求权。

N公司资产股东对公司资产具有N元的要求权(2)公司发行新股筹资,发放现金股利如果公司没有足够的现金支付N元股利,则需要先增发N元新股,这可以暂时地增加公司价值,股利支付后,公司价值又回到原来发行新股前的价值。

产增加归产N增加归产l l i m@c q u.e du.cn(3)公司不发放现金股利,股东自制股利假设公司不支付股利,现有股东为获取现金在资本市场上出售部分股票给新的投资者,结果是新老股东之间的价值转移,而公司的价值保持不变。

N公司资产老股东拥有N元N-M【例11-1】ACC 公司目前有2 000元现金既可用于项目投资(净现值为1 000元),也可用于支付股利。

假设该公司的投资决策和资本结构保持不变,那么,股利政策对公司价值会产生什么影响?为讨论方便,假设该公司面临两种选择:(1)不发放现金股利,直接用2 000元进行项目投资;(2)发放现金股利,然后发行新股筹资2 000元用于项目投资。

ll i m x @c q u.e du .c n表9-1ACC 公司资产负债表(不发放股利)金额单位:元资产负债及股东权益现金(用于项目投资) 2 000固定资产9 000未来投资项目的NPV 1 000(投资额2 000元)资产总额12 000 公司债0股东权益12 000(1000股)公司价值12 000表9-2 ACC 公司资产负债表(发放股利)金额单位:元i m x @c q u.e du .c n三、三、““一鸟在手一鸟在手””理论●主要代表人物M.Gordon 和 D.Durand●基本思想:股票投资收益包括股利收入和资本利得两种,即股票投资收益率=股利收益率+资本利得(风险小)(风险大)由于大部分投资者都是风险厌恶型,他们宁愿要相对可靠的股利收入而不愿意要未来不确定的资本利得,因此公司应维持较高的股利支付率,即:“双鸟在林,不如一鸟在手”。

ll i m x @c q u.e du .c n四、差别税收理论●差别税收理论是由Litzenberger 和Ramaswamy 于1979年提出的。

●基本思想:由于股利收入所得税率高于资本利得所得税率,这样,公司留存收益而不是支付股利对投资者更有利。

由于资本利得税要递延到股票真正售出的时候才会发生,同时考虑到货币的时间价值和风险价值,即使股利和资本利得这两种收入所征收的税率相同,实际的资本利得税也比股利收入税率要低。

因此支付股利的股票必须比具有同等风险但不支付股利的股票提供一个更高的预期税前收益率,才能补偿纳税义务给股东造成的价值损失。

ll i m x @c q u.e du .c n【例11-2】假设股利所得税税率为40%,资本利得的所得税税率为零。

现有A 、B 两个公司,有关资料如下:A 公司当前股票价格为100元,不支付股利,投资者期望一年后其股票价格为112.5元。

因此股东期望的资本利得为每股12.5元。

则股东税前、税后期望收益率均为12.5%。

B 公司除在当年年末支付10元的现金股利外,其他情况与A 公司相同。

扣除股利后的价格为102.5元(112.5-10)。

由于B 公司股票与A 公司股票风险相同,B 公司的股票也应当或能够提供12.5%的税后收益率。

在股利纳税、资本利得不纳税的情况下,B 公司的股票价格应为多少?%5.12%1001001005.112=×−=期望收益率ll i m x @c q u.e du .c n在股利所得税税率为40%的情况下,股利税后所得为:10×60%=6(元)B 公司股东每股拥有的价值为:102.5+6=108.5(元)为提供12.5%的收益率,B 公司现在每股价值应为预期未来价值的现值,即B)(44.965.108元每股价格==%65.16%10044.9644.965.112=×−=税前收益率@c q u.e du .c n▲不同税收等级的投资者对股利支付率的不同要求基本假设(1)公司支付的有效边际税率T c =40%;(2)个人对股利收入支付不同的个人所得税,承担较高税率的股东支付个人所得税税率T ph =50%,而承担较低税率的股东支付个人所得税税率T pl =20%;(3)资本利得税T g =0;(4)国税局以向股利支付征税的相同方式对定期的公司股票回购征税;(5)没有债务;(6)对实物资产的投资获得r=18%的税前收益。

ll i m x @c q u.e du .c n★承担较高税率的股东,其股利的税后收益率为:%4.5%)501(%)401(%18)1)(1(=−×−×=−−ph c T T r %9%4.5)1(==−r T r c %64.8%)201(%)401(%18)1)(1(=−×−×=−−pl c T T r %4.14,%64.8)1(==−r T r c 如果这笔资本由公司留存,要获得相同的税后收益率所要求的税前收益率为:★承担较低税率的股东,其股利的税后收益率为:如果这笔资本由公司留存,要获得相同的税后收益率所要求的税前收益率为:ll i m x @c q u.e du .c n五、股利政策的实证研究◆关于股利政策研究的分类第一类利用事件研究方法分析不同股利政策的市场效应,特别是研究股利分配方案公布前后,对股票价格或公司价值的影响。

第二类以各种股利政策理论为出发点,进行股利分配的动因分析,试图寻找影响股利政策的各种驱动因素和影响程度。

l l i m x@c q u.e du.cn◆关于股利政策研究有代表性的研究结果◇法玛(Fama ,1974)、李宏志(1985)、格拉汉莫(Graham ,1985)分别研究了股利与投资、筹资之间的关系,他们的研究结果均表明现金股利与投资政策互相独立,支持了MM 股利政策的无关理论。

相反的结论(Higgins ,1972)则认为现金股利是利润和投资的函数,不同时期的股利差异归因于利润和投资需求的不同,他的研究结果不支持股利无关理论。

詹森(Jesen ,1976)指出成长机会和现金股利水平呈负相关关系。

◇伊斯特布鲁克(Easterbrook ,1984)、凯利(Kalay ,1982)研究了债权契约对于现金股利的影响,结果表明高负债公司具有较严格的限制条款,因此现金股利发放率较低;资本结构的变动、合约的变动都会影响股利政策,与有效契约理论的预测结果相符。

l l i m x @c q u .e du .c n◇德米兹和库兹(Dhrymes and Kurz ,1967)的研究表明行业因素对于股利政策有影响。

成熟产业的股利支付率高于新兴产业,公共事业公司股利支付率高于其他行业。

◇罗泽夫(Rozeff ,1982)依据有效契约理论建立了代理成本和交易成本最小化决策模型研究决定股利支付率的主要因素,研究结果认为公司股利发放率可以通过在外部筹资成本与公司增加股利的代理成本的减少之间进行抉择而做出解释。

◇贝克、法莱和爱得曼(Baker ,Farrelly and Edelman )1985年采用调查表的方法对562位财务经理调查发放股利要考虑的因素,发现决定股利政策四个最重要的因素是:对于未来盈余的预期;过去股利的模式;现金储备的多少;对于保持或提高股票价格关注。

经理层保持或提高股价的目标在股利决策中起重要作用。

l l i m x @c q u .e du .c n◇布莱克和思科尔斯(Black and Scholes ,1974)利用扩展的资本资产定价模型研究股利支付率和股价之间的关系。

他们选择1926至1966年的数据,按照风险系数的高低将样本分为25个不同的组合,检验结果发现股利政策不影响股票价格。