面辅料采购价格审计流程图

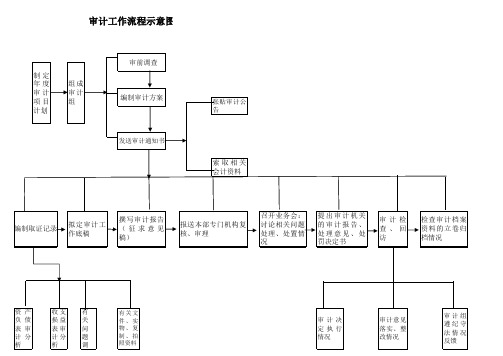

审计项目工作流程示意图1

审计检 查、回 访

检查审计档案 资料的立卷归 档情况

资产 负债 表审 计分 析

收支 有

损益 关

表审 问

计分 题

析

调

有关文 件、实 物、复 制、拍 照资料

审计决 定执行 情况

审计意见 落实、整 改情况

审计组 遵纪守 法情况 反馈

审计工作流程示意图

制定 年度 审计 项目 计划

组成 审计 组

ቤተ መጻሕፍቲ ባይዱ

审前调查 编制审计方案 发送审计通知书

张贴审计公 告

索取相关 会计资料

编制取证记录

拟定审计工 作底稿

撰写审计报告 (征求意见 稿)

报送本部专门机构复 核、审理

召开业务会: 讨论相关问题 处理、处置情 况

提出审计机关 的审计报告、 处理意见、处 罚决定书

物料供应商评估和批准管理规程,供应商审计工作操作要求

物料供应商评估和批准管理规程一、目的:制定物料供应商审计、评估和批准操作规程,明确供应商的资质、选择的原则、质量评估方式、评估标准、物料供应商批准的程序。

二、使用范围:适用于本公司物料供应商选择、评估、首次审计、动态审计、定期审计、批准。

三、制定依据:《药品生产质量管理规范》、《物料供应商管理规程》四、责任:质量管理部门对所有生产用物料的供应商进行质量评估,会同有关部门对主要物料供应商〔尤其是生产商〕的进行现场质量审计,对质量评估结果行使决定权;定期审计、动态审计有质量部负责;物料采购部门负责首次审计物料供应商的变更申请、控制。

五、文件内容:1.审计分类及定义:首次审计:是指第一次对某个供应商的某个产品或物料进行审计,以前未从该供应商采购过该产品或物料。

定期审计:是指定期对物料供应商进行审计、评估或现场审计。

动态审计:依据日常的质量监控状况,随时对物料进行审计。

2.供应商级别划分:3.各类审计操作要求:3.1首次审计:关于首次审计,采购部门首先应依据变更控制管理规程及操作规程进行供应商变更申请。

变更申请经批准后,采购部门应将变更审请表及该物料供应商的基本资质转交质量管理部门的供应商质量评估及现场质量审计负责人。

由供应商质量评估及现场质量审计负责人组织审计、评估等相关工作。

3.2定期审计:定期审计的周期依据供应商的级别规定:A类供应商的审计周期为3年;B类供应商的审计周期为2年;C类供应商的审计周期为1年;D类供应商原则上不采购其物料。

3.3动态审计:依据日常的质量监控状况,随时对物料进行审计。

在以下状况下必需要动态审计:——供应商发生重大质量问题或变更〔如生产地址变更、工艺变更、质量标准变更〕;——连续出现3批进厂检验不合格或使用过程中发现潜在的质量问题;——质量回忆分析中发现物料出现质量不稳定或存在潜在的质量问题;——稳定性视察、留样或验证过程中发现物料可能存在潜在的质量问题。

——其他可能影响产品质量的物料。

采购员询价管理流程表

采购员询价管理流程表简介采购员询价管理流程表是指在采购过程中,采购员进行询价工作所需遵循的管理流程。

该流程表旨在规范采购员的询价行为,确保采购活动的透明度、公正性和高效性。

流程表步骤一:明确需求在进行询价工作之前,采购员首先需要明确采购需求。

这包括采购物品的名称、规格、数量、质量要求等。

采购员可以通过与相关部门沟通来获得这些信息,并将其详细记录下来。

步骤二:确定供应商名单采购员需要根据采购需求,确定一份潜在的供应商名单。

这可以通过采购员的经验和市场调查来完成。

在确定供应商名单时,采购员应该根据供应商的信誉、质量、价格和交货时间等因素进行评估,并将这些信息记录下来。

步骤三:发送询价函采购员根据需求和供应商名单,编写询价函并发送给潜在的供应商。

询价函应包括以下内容:•公司名称和联系方式•采购物品的详细描述•询价截止日期•询价函的要求和格式•允许供应商提供报价方式(如邮件、传真、电话等)•其他附加要求或说明步骤四:收集报价采购员在询价截止日期之前收集供应商的报价。

这可以通过各种方式进行,包括邮件、传真、电话等。

采购员需要确保在截止日期前能够收集到所有供应商的报价,并将其记录下来。

步骤五:评估报价采购员需要对收集到的报价进行评估。

评估可以基于多个因素,包括价格、质量、交货时间、供应商的信誉等。

采购员可以根据公司的采购策略和目标进行权衡,并将评估结果记录下来。

步骤六:选择供应商根据评估结果,采购员需要选择最合适的供应商。

选择供应商时,采购员应该综合考虑价格、质量、交货时间和供应商的信誉等因素,并将选择结果记录下来。

步骤七:报批在选择供应商之后,采购员需要将选择结果提交给相关部门进行审批。

相关部门可以是采购部门、财务部门或其他相关部门。

采购员需要提供足够的资料和理由来支持选择结果,并等待相关部门的审批结果。

步骤八:签订合同经过审批后,采购员需要与选定的供应商签订合同。

合同应明确规定采购物品的详细规格、数量、价格、交货时间、付款方式等主要条款。

报价清单审计步骤

报价清单审计步骤

报价清单审计的步骤如下:

仔细阅读报价清单:熟悉报价清单中的每一项内容,包括项目名称、数量、单位、价格、规格型号等。

检查报价清单的完整性:确保报价清单中包含了所有需要审计的项目,并且每个项目的描述和数量都准确无误。

检查报价清单的合理性:比较报价清单中的价格和其他市场价格或类似项目的价格,检查是否存在异常或不合理的情况。

核实项目细节:对于一些需要进一步核实细节的项目,例如设备、材料等,需要查阅相关资料或进行现场核实。

对比其他报价:如果有其他供应商的报价清单,可以对比其中的项目和价格,以确定是否存在差异和不合理的报价。

进行成本分析:对报价清单中的每个项目进行成本分析,包括材料成本、人工成本、间接费用等,以确定报价的合理性。

审查付款方式:如果合同中有关于付款方式的条款,需要审查付款方式是否合理,并考虑对现金流的影响。

考虑税收和费用:根据当地税收和费用的规定,考虑报价清单中的税收和费用是否合理。

审核合同条款:仔细阅读合同条款,确保报价清单中的所有项目都符合合同要求,并且没有其他附加费用或条件。

最终确认:在完成报价清单审计后,确认审计结果是否合理,并与供应商协商解决任何问题。

希望以上信息可以帮到你。

原辅料供应商审核制度和采购计划

原辅料供应商审核制度和采购计划

原辅料供应商审核制度是企业对原辅料供应商的采购管理流程,包括遴选、考核以及定期回访等管理环节。

本文的目的是介绍原辅料供应商审核制度及采购计划,以便有效控制企业采购活动中质量、服务和费用的变化。

1、行业资质审核

首先,审核原辅料供应商应该考察其资质条件,包括高新技术企业认定、ISO质量管理体系认证、全国抽检认定、行业认证以及近期的履行情况等。

2、实地考察

对于原辅料供应商,企业有必要对其生产能力、工人技术水平、工艺流程等进行实地考察,以判断其能否满足企业的采购要求。

3.资信评价

企业在采购时可以通过多种方式进行资信评价,包括信用报告、交易记录、财务审计报告、在岗人员人数等。

4、分析成本结构

针对原辅料供应商,企业还应分析价格和成本,以确定供应商的合理性和可持续性。

二、建立采购计划

1、质量标准

(1)物料的品质标准应明确,要求符合相关国家和行业标准和规定。

(2)运输过程中,应对物料进行质量检测,确保物料到达企业内部时具备足够的质量。

2、价格结构

(1)企业应根据自身采购情况,结合公司要求,综合考虑供应商报价、物料品质及物料价格波动等因素,编制价格结构。

(2)价格结构要适于市场环境,价格要有竞争力,尽可能获取最大利润。

3、行政层面的考量

采购的行政层面考量应包括供应商的税收、保险、合同管理、运输等,以利于企业的成本控制。

三、更新审核及计划

过程中需要不定期更新审核和计划,以满足企业未来采购的需要。

企业应结合市场趋势、企业实际情况及业务发展要求,不断优化采购审核制度及采购计划。

物品采购 入库报销费用报销流程图[1]

![物品采购 入库报销费用报销流程图[1]](https://img.taocdn.com/s3/m/92e26dd2b14e852458fb5733.png)

2)费用的标准性及合理性;

3)费用的控制等。

若发现不符合要求,立即退还给相关报销人员重新整理提报。

相关部门领导

费用报销单

报销发票

报销单据

财务费用报销制度

借款单

NG

OK

NG

OK

NG

OK

部门领导审核签字后,报销人员将报销单据提交给财务部,由财务部门会计人员进行报销费用的确认,主要内容包括:

报销人员

报销发票

报销单据

财务费用报销制度

借款单

报销单填写要求不得涂改,不得用铅笔或红色字体的笔填写,并附上相关的报销发票或单据。采购物品报销需附上请购单、发票和收据

报销人员

费用报销单

财务费用报销制度

借款单

《费用报销单》及相关单据准备完成后,报销人员提交给直接主管审核签字,直接主管须对以下方面进行审核:

1.产生的费用真实性;

2.报销费用的规范性

3. 报销单据的有效性

若发现不符合要求,立即退还给相关人员重新整理提报。

财务部

主管

费用报销单

报销发票

报销单据

财务费用报销制度

借款单

财务会计审核签字后,报销人员将报销单据提交给财务部负责人,由财务负责人进行报销费用的审查,主要内容包括:

1)单据或票据是否符合财务规范要求.

流程图

说明

权责部门

相关表单文件

OK

NG

NG

OK

请购人员根据公司的实际需求量,口头请示部门领导,经领导同意后,填写请购单交领导审核批准

请பைடு நூலகம்人员

请购单

1.部门领导在审核时,要认真核实所请购的物品数量。

材料款审批流程图

否

审核 金额 数量

是

审核部根据已签订合同、 内部成本等信息审核付款 金额、数量等。

否

付款额 与合同 额

是

财务部根据已签订合同 审核本次付款、合同额、 未付金额,并核对单价 人员签字等相关内容。

否

签字 审批

总经理签批是否付款。

付款 存档

是

财务部见发票付款。 付款时,财务部核对收款 方、合同签订方、发票出 具方三方名称是否一致。

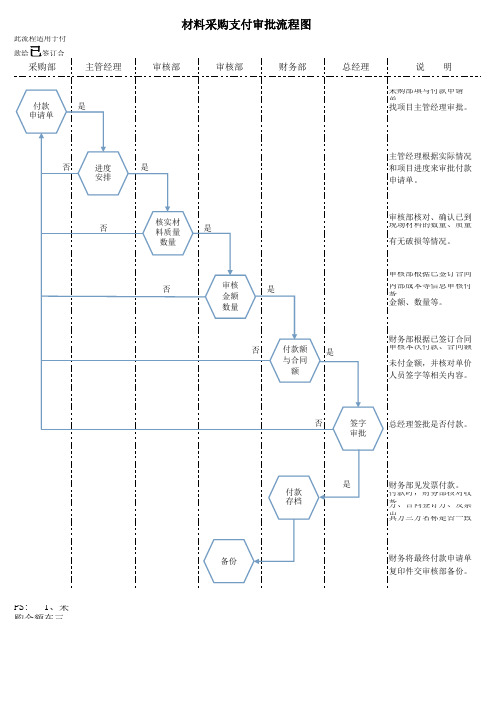

材料采购支付审批流程图

此流程适用于付款给

已签订合同的供应商

主管经理 审核部 审核部 财务部 总经理 说 明

采购部

付款 申请单

是

采购部填写付款申请单, 找项目主管经理审批。

否

进度 安排

是

主管经理根据实际情况 和项目进度来审批付款 申请单。

否

核实材 料质量 数量

是

审核部核对、确认已到 现场材料的数量、质量、 有无破损等情况。

备份

财务将最终付款申请单 复印件交审核部备份。

PS:

1、采购金额在三万(含三万)以上,采购部需签订采购合同。 2、采购部每签订一份合同都给财务部和审核部复印件存档。 3、经营部将每个项目的内部成本提供给审核部。

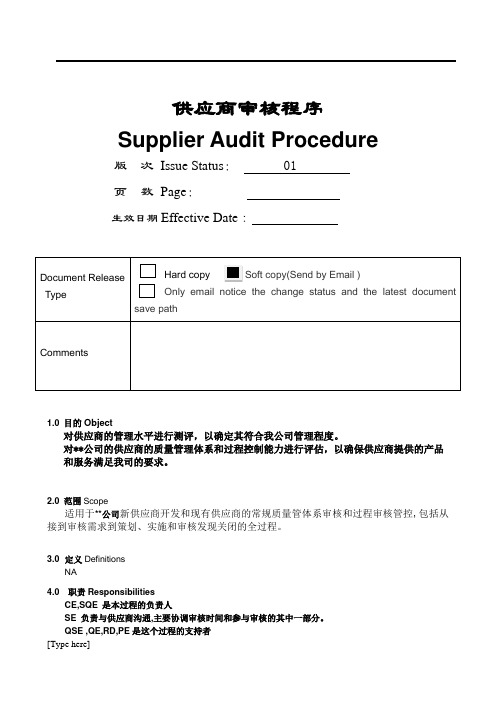

供应商审核流程图

供应商审核程序Supplier Audit Procedure版次Issue Status: 01页数Page:生效日期Effective Date:1.0 目的Object对供应商的管理水平进行测评,以确定其符合我公司管理程度。

对**公司的供应商的质量管理体系和过程控制能力进行评估,以确保供应商提供的产品和服务满足我司的要求。

2.0 范围Scope适用于**公司新供应商开发和现有供应商的常规质量管体系审核和过程审核管控,包括从接到审核需求到策划、实施和审核发现关闭的全过程。

3.0 定义DefinitionsNA4.0 职责ResponsibilitiesCE,SQE 是本过程的负责人SE 负责与供应商沟通,主要协调审核时间和参与审核的其中一部分。

QSE ,QE,RD,PE是这个过程的支持者[Type here]25.0 过程概要 General Process职责 过程概要 接口文件Responsibility General Process connection Doc.6.0 操作流程Operation process职责Responsibility接口文件 Injection Doc.相关部门人员 Relative department person供应商质量工程师 Supplier Quality Engineer Audit Team OR Boss供应商质量工程师 Supplier Quality Engineer战略采购工程师Sourcing Engineer相关记录 N/A 年度审核计划 Annual Audit plan 审核日程表 Audit Agenda审核日程表接口文件职责供应商质量工程师 Supplier Quality Engineer供应商质量工程师 Supplier Quality Engineer 材料工程师 Commodity Engineer供应商质量工程师 Supplier Quality Engineer 材料工程师 Commodity Engineer供应商质量工程师 Supplier Quality Engineer 材料工程师 Commodity EngineerN纠正措施报告 Corrective&Preventive action reportSupplier Capability Assessment Audit **QF352 supplier product/process audit report **QF566 ** eis Electronicpart Supplier evaluateForm备注Comments:1. 审核需求如下:1.1 新项目的导入,Sourcing部门提出新供应商审核要求1.2 年度审核1.3 如果需要的话,特殊产品的过程和产品审核,质量投诉的现场审核。

采购与付款审计流程图

采购与付款审计流程图

购货既包括商品、材料等存货的购进活动,也包括固定资产购进业务;购进存货与固定资产,便相应发生了付款业务。

以下是店铺为大家整理的关于采购与付款审计流程图,给大家作为参考,欢迎阅读! 采购与付款审计流程图

购货与付款循环-业务活动

(1)编制请购单(仓库或其他部门)

(2)根据请购物资进行授权审批,每张请购单必须经过负预算责任的主管人员签字批准。

(请购与审批岗位分离)

(3)编制订购单。

采购部门对经过批准的请购单发出订购单,询价后确定最佳供应商,但询价与确定供应商的职能要分离(询价与确定供应商岗位分离)

(4)验收商品,编制验收单。

验收部门先比较所收商品与订购单上的要求是否相符,然后再盘点商品并检查商品有无损坏,验收部门验收后编制一式多联,预先编号的验收单,是支持资产或费用以及与采购有关的负债的“存在或发生”认定的重要凭证(采购与验收岗位分离)

(5)储存已验收的商品存货(储存岗位与验收岗位分离)

(6)编制付款凭单(付款审批)

①购货发票内容与验收单、订购单一致

②购货发票计算是否正确进行复核

③编制有预先编号的付款凭单,并附上订购单、验收单、购货发票。

④独立检查付款凭单计算的正确性

⑤在付款凭单上填入应借记的资产或费用账户名称。

⑥在凭单上签字批准照此凭单要求付款

⑦确认与记录负债

⑧付款

⑨记录现金、银行存款支出。

大数据成就审计大作为——来自服装辅料供应链的管理审计案例

大数据成就审计大作为——来自服装辅料供应链的管理审计案例内部审计能够利用大数据及互联网思维提升分析能力及沟通能力,透过现象看本质,坚持创新观念,实现数字化、信息化审计,采纳科学有效的技术手段,用流程梳理问题,用大数据归纳问题,用鼓舞机制解决问题。

本案例以海澜集团审计部2021年开展裤服口袋布采购项目为例,介绍运用大数据思维优化供应链流程和结构、幸免巨额成本支出的过程,了解大数据如何助力审计成就大作为。

一案件背景海澜集团〔以下简称集团〕是国内以男装为主业的大型企业集团,资产规模500亿元,职员6万余名,年销售收入600亿元、利税60亿元。

随着集团的快速进展,内部审计的重要作用日益彰显,审计部在履职履责方面拥有专门授权,审计范畴涉及集团所有部门和领域,并享有直截了当向董事长汇报的〝绿色通道〞。

董事长对内部审计工作的直截了当指导表达在意识到位、精力到位、指导到位、鼓舞到位。

2021年7月,集团旗下某品牌裤服开发部突然申请提高休闲裤口袋布品质,与此前一直采纳的规格有较大差异,其申请理由是市场反馈休闲裤口袋布存在撕裂现象。

面对裤服开发部提出的要求,审计部从服装专业角度认真分析与调研后,敏捷发觉存在的问题,且该品牌休闲裤口袋布年需求量达1000万米、采购额约6400万元。

鉴于该项目采购量大、涉及金额多,遵循慎重、客观、公平的原那么,审计部将其纳入专项治理审计范畴,并确立审计目标:1是运用大数据技术进一步优化集团供应链流程与结构,针对服装行业的大数据应用现状,完善内部审计大数据平台。

2是通过梳理口袋布价格形成体系激活集团内外优化供应链的协同效益,为企业提供最优解决方案。

3是以该项目为切入点深度挖掘某品牌技术、研发、生产、采购等各部门治理环节中的缺漏,凸显审计效益,使企业效益最大化。

二审计过程及方法1审计思路审计部通过对该项目的分析论证,形成以下疑点:〔1〕.某品牌裤服开发部决定提升休闲裤口袋布品质的决策是否属实?其申请依据能否通过以事实和数据支持的大数据来证实?〔2〕.依照大数据测量分析,提高口袋布成分及密度与减少撕裂问题是否存在线性关系?能杏有效解决撕裂的问题?该标准是否还有优化的空间?〔3〕.从服装成本效益角度考虑,通过大数据测算,假如提高口袋布品质,由此将带来的成本增加是多少?是否符合某品牌对性价比的要求?2审计资源配置审计部由审计总监牵头,抽调对该类产品拥有丰富体会的审计人员成立专项审计小组,并邀请集团其他相关部门专业人士作为外部专家资源,同步参与该项目的开展。

工程项目部材料采购和报账流程图

工程项目部材料采购和报账流程图

备注 1、工程技术部门进行审核时,必须对材料是否使用在本工地进行核查。

1

2、工程预算部门进行审核时,必须对材料的使用数量进行复核对材料的价格进行市场调查。

3、仓库管理部门进行出入库登记时,必须对材料的数量、质量进行严格的点验,对不符合实际数量和达不到质量要求的材料不能开具入库单并及时报告项目经理。

4、财务部办理报账及支付手续时,必须具备材料采购申购单、材料支付申请单,同时应与所登记入、出库单进行对账后再进行支付。

2

3。

某公司物资采购(含外协)价格审计流程

6

价格审核

主任或助 审计价格 理

7

价格审批 公司领导 初审意见

8

调阅历史 记录和市 场最新价 格标准

审计

采购单

9

签审

审计

采购单

10

资料存档

审计

公司领导 签审意见

h

供方

输出

用户

传递 式

方

信息处理及传递要求

时间要求

横向协调部 检查考核者 门或人员

物资使用 部门

采购单

审计

ERP

总经办、 收到领料单和委外 4小时内 物资使用 部门经理 工单后4小时内 部门

及时

总经办、 部门经理 物资公司

及时

供方、使 部门经理 用部门

审计

初审意见 公司领导

OA或书 及时 面

及时

供方、物 资公司、 公司领导 使用部门 供方、物 资公司、 使用部门

主任或助 签审意见 理

审计

OA或书 及时 面

及时

物资公司 物资公司 审计意见 存档资料 及时 计划员 计划员

及时

供方、物 主任或助 资公司、 理 使用部门

物资采购(含外协)价格审计 公司领导 总经办 主任或助理 审计 物资公司计划员

ERP录入采购单

判断是否 属于已采

N

Y

市场调查和确定供方

价格谈判和确定价格

N 审核 Y N 审批 Y

调阅历史 记录和市 场最新价

ERP签审

资料归档

说明:红线为流程主线

h

物资采购(含外协)价格审计流程图 全质办 物资使用部门 供方

物资公司 物资公司 审计意见 计划员 计划员

ERP

及时

供方、物 主任或助 2小时内 资公司、 理 使用部门

某公司物资处理价格审计流程

适时

适时

主任或助 理

物资处理价格审计流程图 公司领导 总经办 主任或助理 审计 物资公司

物资处理报 告

N 审批 Y Y 确定出售方和价格谈判

价格审计

价格审计报 告

N 审核 Y N 审批 Y

价格审计 通知

价格审计通 知书

物资处理

资料归档

说明:红线为流程主线

v

物资处理价格审计流程图 财务部 处理物资采购方

序号 流程处理内 执行部门及 容 岗位 输入

主任或助 签审意见 理

审计

OA或书 及时 面

及时

物资公司 、物资处 理部门

公司领导

OA或书 价格审计 物资公司 及时 通知书 面

及时

财务部

主任或助 理

审计

出货单

财务部

OA或书 及时 面

及时

总经办、 部门经理 财务部审计、物 资公司来自结账单部门经理

OA或书 及时 面

及时

总经办、 部门经理 物资公司

公司领导

物资公司 签审意见

审计

OA或书 及时 面 OA或书 出售方情况和价格 比较,择优选择 面

及时

物资公司 初步确定 、公司领 的出售方 导 和价格

审计

1~3日

价格审计 主任或助 OA或书 购买方 及时 报告 理 面

及时

物资公司 主任或助 、物资处 理 理部门

审计

初审意见 公司领导

OA或书 及时 面

及时

物资公司 、物资处 公司领导 理部门

1

物资处理 物资公司 待处理物资信息 报告 经理

2

签审

公司领导

物资处理报告

报价单

3

确定出售 审计、物 物资处理报告和 方和价格 资公司经 签审意见 谈判 理

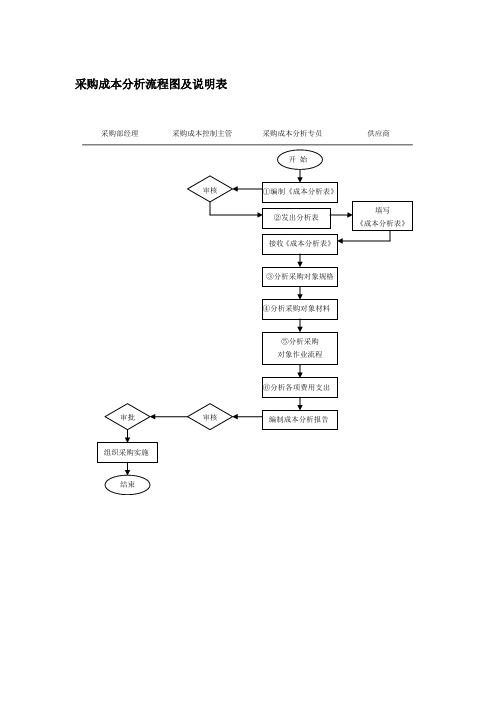

采购成本分析流程图及说明表

14.

任务概要

采购成本分析流程

节点控制

相关说明பைடு நூலகம்

①

采购成本分析专员根据拟采购物资的实际情况编制《采购成本分析表》,报采购成本控制主管审核,适合采用采购成本分析的情况包括新材料无采购经验时、底价难以确认时、无法确认供应商报价的合理性时、供应商单一时、采购金额巨大时、为提高议价效率时等

②

《采购成本分析表》经采购成本控制主管审核后,由采购成本分析专员向供应商发出

③

采购成本分析专员收到供应商填写的《采购成本分析表》后,首先考虑其设计是否超过规格要求

④

采购成本分析专员要对拟采购物品的组成材料的特性进行分析,并计算材料成本

⑤

采购成本分析专员对拟采购物品的加工方法、加工程序进行分析

⑥

采购成本分析专员控制制造、营销等相关费用

采购流程图与数据提报

第8页

第二步

直接采购并安排入库, 包括成品、原辅料 负责人:采购员 相关:仓库、财务

第三步

外发原料加工并做生 产计划 负责人:采购员 相关人员:统计员

第四步

生产完工安排送货 入库 负责人:采购员 相关:仓库、财务、 统计

第五步

与供应对账:用料、 提货、付款、损耗、 欠款结余 负责人:采购员 相关:财务、统计

第5页

数据提报要求——完工入库

一、完工入库包括:加工完产品、返修产品、改标产品。 二、必须提报:供应送货单、生产用料单。 1、送货单要求明确信息:供应商名称、产品名称、数量、 加工费单价、加工费总金额、付款方式、送货方签字、采 购员签字、仓库签字。此单为供应提供,采购确认。 提报时间:有发生就提报,货到,单到。 2、生产用料单要求明确信息:外发加工单号、外发日期、 原料或半成品名称、用料数量、加工厂签章、采购签字确 认。此单为供应提供、采购确认。 提报时间:有发生就提报,货到,单到。

第7页

数据提报要求——余料核对

一、余料核对:主要指外发给供应商的原材料,还未交付 的半成品和原材料结存情况。

二、必须提报:余料核对结果表、差异分析表。 1、财务部负责出加工厂余料清单给各个采购员。定期提报, 一般一月一次,若需要临时核对,需提前三个工作日通知 采购。 2、采购员收到余料表后,需在24小时内安排与工厂对账, 因为有加工送货和供应送货业务发生的话,余料表随时都 会发生变化,对账结果必须签字确认。 3、采购员对账后于两个工作日内将余料对账结果和差异分 析表给财务,作为财务调账的依据。

公司采购流程与数据提报

采购流程图——采购入库 采购流程图——采购退货 数据提报要求——直接采购 数据提报要求——外发登记 数据提报要求——完工入库 数据提报要求——采购退货 数据提报要求——余料核对

报价审价流程

报价审价流程Quotation and evaluation process is an essential part of any procurement or purchasing activity. It involves the steps taken to assess and compare the prices and terms offered by different suppliers or vendors. The process typically includes the following steps:Request for Quotation (RFQ): The buyer sends out a formal request to potential suppliers, detailing the products or services required, along with any specific requirements or specifications.Quotation Submission: Suppliers provide their quotations in response to the RFQ. The quotations should include the unit prices, quantity discounts (if applicable), delivery terms, payment terms, and any other relevant information.Evaluation and Comparison: The buyer evaluates the received quotations based on various factors, including price competitiveness, quality, delivery time, supplier reputation, and compliance with the specified requirements.Negotiation (if necessary): Depending on the evaluation results, the buyer may engage in negotiations with selected suppliers to discuss pricing, terms, or any other specific requirements.Selection and Award: After the evaluation and negotiation process, the buyer selects the most suitable supplier(s) and awards the contract or purchase order to them.Contract Finalization: The buyer and supplier(s) finalize the terms and conditions of the contract, which may include price adjustments, delivery schedules, warranties, and other relevant provisions.Contract Execution: The buyer and supplier(s) proceed with the execution of the contract, ensuring that the products or services are delivered as per the agreed-upon terms.报价和评估流程是任何采购或购买活动的重要组成部分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

总经理

改善面辅 料采购质 量降低采 购费用

年月日

供应商 面辅料采购部长

审计专员(兼)

1技术部经理 2品质部经理Biblioteka 按年度审计计划草 拟审计方案

审阅 提出修改建议

修改完善审计方案

审批

按审计方案收集审 计标的历史采购价 格

市场调研

提供市场价格与标 样 12挑选符合审计标 的标准的市场标样 汇总信息

审阅提出修改意见

草拟审计报告并上 报

修改完善审计报告

审批

存档下发审计报告

阅读审计报告 制定改善计划

改善了采购质量降 低了采购费用