2010年医药经济运行分析暨2011年预测

2010年价格运行情况分析及2011年走势预测

11. 8% , 明显高于上年 � 6. 2 个百分点; 蔬菜价格 从全年价格变化来看, 2 010 年 7 11 月份环 受成本上升较多 � 灾害天气变化的影响, 也出现 了较大幅度上涨, 涨幅达 18. 7% , 11 月下旬以来 在中央政策措施作用下, 价格逐步稳中趋降 �另 外, 肉 禽 及制 品 � 蛋� 鲜 果 价 格 同 比 分 别上 涨 4 比涨幅较大, 且呈加速上涨态势, 分别为 0. 4% � 0. 6% � 0. 6% � 0. 7 % 和 1. 1% , 12 月 份环比明 显 回落, 为 0. 5% , 总体上将对 2 011 年翘尾产生较 大影响, 约为 2 . 6 个百分点( 见图 1) �

2 011 年第 18 期 ( 总第 2 362 期)

专家评析

年 价 格 运 行 情 况 分 析 及

国家发改委价格监测中心

年 走 势 预 测

王双正

2 010 年以来, 我国经济总体平稳较快发展, 农业生产形势较好, 工业生产 � 投资 � 消费 � 进出 口� 城乡居民收入较快增长, 经济向好势头进一 步巩固, 继续朝着宏观调控预期方向发展 � 预计 2 011 年全国居民消费价 格走势前高后 低, 全年 价格涨幅 4% 左右 � 一� 年居民消费价格运 行情况

2 011 年第 18 期( 总第 2 362 期 )

图 1 2 010 年全国居民消费价格同比� 环比涨幅变化情况 此外, 原材料� 燃料� 动力购进价格和工业品 9% 和 出厂价格止跌转涨 , 分别由 2 009 年下降 7 . 2. 4% 转为 2 010 年上涨 9 . 6 % 和 5. 5% � 2 010 年以来, 全国居民 消费价格 出现了较 快上涨, 尤其是 5 月份以来接连突破 3% � 4% 和 5% , 11 月价格涨幅升至全年最高点 5. 1% , 通胀 2 007 年两次价格较 压力不断增加 �与 2 004 年� 快上涨相比 , 这次价格上涨涉及涨价品种范围更 广, 情况更加复杂, 是流动性 过剩� 成 本上升较 快� 通胀预期较强� 部分农产品供需不平衡� 游资 炒作 � 国际市场价格波动 � 部分媒体不适当宣传 报道等多 种因 素相 互交 织� 叠 加� 综合 作 用的 结果 � 二� 影响 分析 我国粮 食产 量比 上年 增长 2 . 9% , 连 续七 年增产, 猪牛羊禽肉产量比上年增长 3. 6% , 重 要商品储备调节机制逐步 健全, 货币信 贷增速 有所回落 , 部分行业产能相对过剩 , 工业消费品 市场总体供大于求 , 有利于保持 2 011 年价格总 水平基本稳定 � 随着各 地区 � 各部门贯 彻落实 中央政策措施效果逐渐显 现, 目前消费 品价格 水平较快上涨的势头得到了初步遏制 � 总体上 看, 2 011 年稳 定价格 工作的 基础 好, 有利 条件 多, 政策力度大, 价格总水平可保持在可控范围 内� 但也应看 到, 我 国经济发 展面临着 主要发 年价格 变化的 主要因 素 达国家经济复苏缓慢及 全球流动 性过剩 风险, 当前价格运行中还存在不少矛盾和问题� 从宏 2 011 年价格上涨压力仍然较 观层面因素分析, 大, 主要表现在 : 1. 近年 来货 币信 贷高 增长 的时 滞效 应逐 步显现 � 近年来, 为应对国际金融危机, 我国货 币供应增长较快, 2 009 年广 义货币 ( M 2 ) � 狭义 货币 ( M 1 ) � 流 通 中 现 金 ( M 0) 增 速 分 别 为 2 7. 7% � 32 . 4% 和 11. 8% , 2 010 年 分 别 为 2 0. 8% � 2 6. 7 % 和 14. 9% , 明 显高 于 此前 5 年 16. 8% � 14. 6 % 和 11. 6 % 的平均增速 � 从发展 2 011 年货币政策由 "适度宽松 " 趋势来看 , 转为 "稳健 " , 货币信 贷增长 逐渐回 归常态, 但 前期 货币信贷高增长时滞效 应还将持 续一段 时间, 对市场价格的影 响已在 2 010 年下半 年有所显 现, 预计对 2 011 年价格上涨的影响可能会更大 一些� 2 . 社会 成 本压 力 较 大 , 对市 场 价 格 上 涨 形成较 强 支 撑 � 随 着 工 业 化 � 城镇化进程加 快, 近几 年包 括 劳 动 力成 本 � 土 地 成 本� 节能 减排和生态环保成本 � 企业安全生产成 本等不 断增加和积聚, 已经成为一种长期趋势 � 尤其 是 2 010 年共有 30 个省 份上 调了 最低 工资 标 8% , 准, 月最低工资标准平 均增长 幅度为 2 2 . 2 011 年企 业用工 � 受劳动力比较价格的 影响 , 农业用工成本还会进一步提高 , 并相应 推升部 5

2010年我国医药行业现状分析及2011年展望

2010年我国医药行业现状分析及2011年展望2010年以来,我国医药工业继续保持稳步增长的态势,特别是国内对于医药行业的利好政策出台频繁,为医药行业创造了有利的外部条件,极大地拉动了医药市场需求。

另一方面,随着新医改的持续推进,国家8500亿医改投入的逐步到位,国内医药市场供求保持稳定,医药商业购销稳步增长,医药产业集中度逐渐提高,整个医药行业效益逐步提升。

一、2010年我国医药行业发展概况根据产业研究中心资料显示,2010年上半年,在医药工业销售产值中,中成药制造业和中药饮片加工业完成1423.3亿元;生物生化制品制造业完成571.5亿元;医疗仪器设备及器械、卫生材料及医药用品制造业完成7 91.4亿元;化学原料药和化学药品制剂制造业完成2604.4亿元。

医药工业销售产值5644.1亿元,同比增长24. 8%。

2010年1-9月,我国医药行业增加值增长14.8%,同比加快1.3个百分点,比上半年回落0.1个百分点。

在医药行业主要产品中,中成药产量152万吨,增长23.1%,当月增加值增长15.1%,比上月加快1.7个百分点;化学药品原药产量161万吨,同比增长19.9%。

2010年1-8月,国内医药行业实现利润788亿元,同比增长3 2.8%,增幅同比加快16.6个百分点。

截止2010年1-11月,我国医药行业增加值同比增长15%,主要产品中,中成药179万吨,增长23.4%;化学药品原药产量204万吨,增长20.1%,11月份医药行业增加值同比增长13.9%。

从这也可以看出2010年1 -11月我国医药行业保持了平稳增长的态势,这不仅推动了相关医药企业经济效益的改善,还对宏观经济增长的贡献率进一步提升。

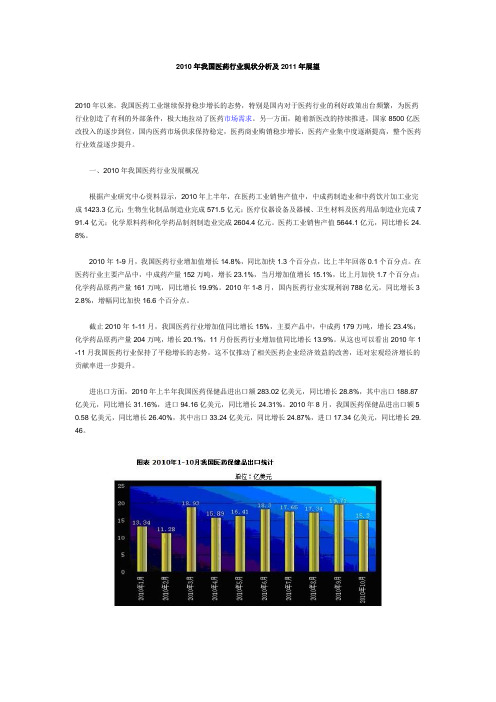

进出口方面,2010年上半年我国医药保健品进出口额283.02亿美元,同比增长28.8%,其中出口188.87亿美元,同比增长31.16%,进口94.16亿美元,同比增长24.31%。

2010年8月,我国医药保健品进出口额5 0.58亿美元,同比增长26.40%,其中出口33.24亿美元,同比增长24.87%,进口17.34亿美元,同比增长29. 46。

2010年医药流通行业运行统计分析报告

兄弟们:分享下。

2010年药品流通行业运行统计分析报告文章来源:商务部市场秩序司作者:商务部市场秩序司发布时间:2011-11-10 09:45:49 一、药品流通行业发展概况和评价(一)国际国内经济环境及行业发展概述1、国际药品市场环境全球药品市场2010年继续保持增长态势,但增速有所降低。

据统计,2010年全球药品销售金额达8746亿美元,同比增长4.1%,2006~2010年4年复合增长率为6.2%。

其中,美国药品销售金额达3074亿美元,同比增长2.4%,明显低于2009年5.1%的增幅;欧洲药品销售金额达2532亿美元,同比增长2.4%,4年复合增长率为5.6%;日本药品销售金额达1023亿美元,同比增长0.1%,4年复合增长率为2.6%[1][1]。

以美国为代表的全球药品供应链也呈现出几大趋势:政府在药品市场中的地位日益重要,并且将直接改变药品定价机制;全面进入非专利药时代,终端市场竞争加剧,拥有成本价格优势的供应商将最终胜出;专业型药品(自助式注射类、医师注射类药品)将占据更大市场份额(2020年达到40%),直接影响药品供应链的变化趋势;医疗改革催生新客户群,增加供应链收益的透明度,加速行业并购;收购案例持续增加,全球性供应链并购案例即将出现。

2、国内药品市场环境[1][1]数据来源:IMS Health Market Prognosis。

2010年是我国深化医疗卫生体制改革的关键之年,一些具备条件的重大改革陆续实施,60%的城市社区卫生服务机构实施了基本药物制度,7类重大公共卫生服务项目及医疗救助新政启动,基本医疗保障体系初步形成,公立医院改革试点向更深层次发展。

国家新医改的逐步推进为药品流通行业提供了更广阔的发展空间。

3、药品流通行业发展概述2010年,我国国民经济运行态势总体良好,国内生产总值同比增长10.3%。

在国家宏观经济环境总体向好和新医改推进的影响下,药品流通行业总体保持平稳较快发展,呈现出销售增势平稳、效益水平良好的发展格局。

中国医药行业分析报告(2010年)

受新技术、新材料等高新技术产业发展的带动,生物制药行业普遍受到 了投资者的青睐。虽然目前行业规模还比较小,但已经展现了勃勃的发 展生机。 四大财务指标分析: 成长能力:销售收入及利润增长速度最快 ,处于快速发展的成长阶段 盈利能力:生物制药行业的盈利显著高于化学药和中成药 偿债能力:长期偿债能力和短期偿债能力均小幅增强。 营运能力 :营运能力不断改善

• • • • •

非财务因素分析

• 1、政策因素

长期以来,医药产业一直是受政策影响较大的产业之一,特别自 2007年年初开始,针对医药产业的政策、措施之多、密度之大、影 响之深,是多年来罕见的现象。主要包括以下政策:

• • • • • 2007年国务院决定开始开展以大病统筹为主的城镇居民基本医疗保险试点 2009年4月7日新华社受权公布了《中共中央国务院关于深化医药卫生体制改革的意见》 2009 年11 月30 日,人力资源和社会保障部按照正式颁布了《国家基本医疗保险、工 伤保险和生育保险药品目录(2009 年版)》 2010年版《中国药典》 即将出台的 “全国药品流通行业十二五发展规划纲要” 以上政策的出台,在促进民生改善的同时,也促进了医药行业的发展和整合。

(1)生产增势明显 2010年以来,我国医药工业生产继续保持较快的增长速度,各项生产 经营指标较上年同期有明显提高,工业增加值增长率(约13%),至 6月其累计工业增加值增长率达14.95%。 (2)销售稳定增长,产销衔接状况也改善 2010年以来,医药制造业的销售收入大幅提高,截止8月,累计实现 销售产值6976.1亿元,同比增长25.69% ,比2009年同期增速提高了 7.73个百分点。全国医药工业累计产销率为100.8%,且呈现增长趋 势,既今年全国医药制造业的产销衔接状况比以前有了改善。

《2010年度中国医药市场发展蓝皮书》

《2010年度中国医药市场发展蓝皮书》10月29日,由SFDA南方医药经济研究所(下称南方所)主办的第22届全国医药经济信息发布会上,《2010年度中国医药市场发展蓝皮书》(下称《蓝皮书》)发布。

《蓝皮书》是在南方所中国医药经济运行监测分析系统、中国药品医院监测分析系统和中国药品零售监测分析系统三大分析系统的基础上对数据分析得出的结论,目的是反映近年来我国医药市场的发展以及药品终端市场格局的发展与变化。

根据蓝皮书的数据,从2000年到2009年,我国七大类医药工业总产值保持了快速的发展,复合年增长率为20.80%,其中化工原料药工业、化学制剂、中成药工业的产值在过去10年的复合增长率分别为16.42%、20.29%和17.74%,生物制药行业是我国医药工业快速发展的生力军,过去10年的复合增长率达到31.59%。

医药工业的销售收入规模壮大。

医药工业销售收入从2000年的1686亿元增长至2009年的9539亿元,复合增长率21.23%。

值得一提的是,自2005年南方所对制药百强进行统计分析以来,制药工业百强的整体规模不断壮大,2005~2009年的制药工业百强销售收入的复合年增长率为23.66%,而同期制药工业整体销售收入的复合年增长率为21.30%。

此外,医药工业的盈利水平稳步提高,2008年医药工业销售利润率为10.69%,2009年略有回落,为10.49%。

医药商业购销保持活跃,效益水平总体趋稳,药品终端市场规模扩大,医药外贸形势持续增长。

《蓝皮书》还对我国医院终端用药规模、市场地位变化等进行了研究分析,并介绍了零售药店业态发展的现状和趋势,分析了我国药品零售行业的集中度以及2009年我国药品的市场竞争状况。

其中医院终端规模每年以超过10%的速度增长,2008年在诸多行业受金融危机严重影响的情况下,依然获得了超过17%的增长速度,显示出弱周期性的特点,2009年受新医改的推动作用,其市场规模的增长率达到19.48%,医院药品终端的市场规模达到了4219亿元。

2010年经济数据分析与2011年一季度预测

内蒙古2011年一季度及上半年主要经济指标预测中心形势分析组利用内蒙古(DRC)宏观景气预警指数和季度周期模型对主要经济指标进行了初步预测。

(一)地区生产总值一季度同比将增长13%,上半年预计增长14%从2010年我区全年地区生产总值呈现的“高开下行趋稳”态势看,增长运行的下行趋势明显减弱,降幅逐季收窄(见图1)。

再从我区先行指数走势看,先行指数下降幅度略有缩窄,表明经济下行趋稳态势愈加明朗(见图2)。

图1 “十一五”以来内蒙古地区生产总值增速逐季走势图2 内蒙古宏观经济先行指数走势从全国形势看,2011年我国宏观经济由“回升向好”转为“稳步增长”,将为我区经济实现平稳较快增长营造良好的国内发展环境。

今年我区加大政府对民生、社会事业、基础设施、科技创新、生态环保等领域的投资力度,加上前几年已确定的招商引资项目所形成的生产能力将在今年及以后几年逐步释放,这些利好因素将有力拉动经济持续增长。

但同时也要看到,世界经济仍将继续复苏,我国整体宏观经济环境面临的不确定因素较多。

有关机构预测,今年我国经济可能处于长中短多种经济周期下降期的重叠阶段,经济增速趋缓不可避免。

2011年全国经济增长目标下调为8%左右,低于上年实际增速2个百分点,这也意味着我区经济也将继续保持低位运行。

总体看,预计我区地区生产总值一季度增长继续回落,上半年增长逐步回调,达到14%左右。

(二)规模以上工业增加值一季度同比将增长19%,上半年预计增长21%我区工业预警指数自2010年3月以来由正常区域一直回落至12月的接近趋冷区域,规模以上工业增加值累计增速由去年3月的24.3%下降至全年的19.02%,年度增速由2009年全国第1位下降至2010年第14位。

今年前2个月,规模以上工业增加值增速同比回落8.4个百分点,为2008年以来最低(见图3、4)。

从主要工业产品看,电力、冶金、建材等支柱行业增速回落尤为明显,1-2月份发电量、钢材、水泥和化肥增速同比分别下降8.1、5.5、8.6和46.5个百分点。

药品行业市场调查

药品行业市场调查一、宏观市场环境分析(一)、全国医药市场综合情况根据SFDA(南方医药经济研究所)刚刚发布的2010年全国医药工业运行情况和2011年医药经济预测:2010年1-8月,医药工业总产值为7708.38亿元,同比增长25.23%,增幅比2009年同期增加7.84个百分点;SFDA预测,2010年第三终端全年规模为1297亿元,同比增长约27.9%。

根据调查显示,综合各种因素,2010年全国医药工业总产值平稳增长。

2010年中国的药品市场规模预计将达到7556亿元,同比增长22%。

2010年中国医药工业总产值将达到12560亿元,同比增长25%。

在GDP增长不低于7%、世界经济不会二次探底、8500亿元增量投入能够按进度到位的预测前提下, 2011年中国医药工业还将有23%的增长,达到15450亿元的规模。

(二)、医药中药市场综合情况80年代至今,随着化学药品开发渐趋艰难,药害问题不断被认识,国际药学界对中药的兴趣渐增,中药热逐渐升温。

在我国,中药在医疗保健事业中起着重要的作用,目前占药品市场消费总量的40%,呈现出中药与西药半壁江山的格局。

根据SFDA对九个大城市的样本医院调查所得,2009 年九个城市样本医院的中药购进金额达到约133 亿,同比增长23.4%,较08 年同比增速有所加快,与前期统计局公布的09 年1-11 月中成药行业销售收入同比增长21.29%这一数据基本吻合。

而从用药终端的细分类别份额变化和增长情况来看,与西药相比,中药的在部分疑难杂症以及慢性病领域具备一定优势。

心脑血管用药是中药的优势领域,稳居样本医院购进金额首位,近年来市场份额始终保持在36%以上;肿瘤疾病用药一直排在购药金额的第 2 位,09 占医院终端药品购进金额的15.8%;中药在妇科用药中优势也比较明显,其份额占比呈上升趋势。

资料来源:SFDA 南方医药经济研究所根据SFDA对占医院终端用药金额5%以上的6大类别进行的研究,并对规模较大及增长迅速的品种进行的具体分析,增长最快的是呼吸系统疾病用药,达到40.4%。

中国股市2010年回顾与2011年展望

中国股市2010年简析与2011年展望2009年是“最困难的一年”,2010年是“最复杂的一年”,那么2011年将是“最特殊的一年”。

2010年中国股市是“成功+挑战”的一年。

目前依赖资金推动的股市在2011年将会呈现出振荡和反复的态势。

回顾2010年以来的中国股市2010年中国股市是“成功+挑战”的一年,一是融资融券和股指期货顺利推出并平稳运行,市场彻底改变“单边市”的格局,具备“做空”机制;二是创业板运行满一周年,中小企业融资难的瓶颈得到极大突破;三是市场监管更加完备,特别是对“内幕交易”和“老鼠仓”的打击,维护了市场的“公平、公开、公正”原则,增强了投资者信心;四是市场大部分参与者依然没有脱离“赚了指数不赚钱”的窘境。

2010年11月1日实行新的IPO询价制度,加大对保荐券商的责任监管,上市公司融资及再融资门槛有所提高。

进入10月份,沪深股市走出了一波持续放量上扬的行情,给市场带来无限期待,但大多股民依然是赚了指数赔了钱,特别是那些“积极调仓”的投资者,大部分都踏错了鼓点,反而成为市场牺牲者;相比之下,那些持股未动的投资者在此轮上升行情中有所斩获。

这再次印证“长线是金”这一股市颠簸不破的真理。

2010年3月中国股市有了做空机制,能够参与融资融券和股指期货的投资者亟欲尝试做空滋味,出现第二季度一波持续下跌。

直到7月份,伴随人民币持续小幅升值,市场走势才转变,但仍呈现震荡、观望态势。

到9月29日,新一轮房产调控政策出台,特别是各地推行限购措施,迫使市场资金向股市迅速转移,结果引发国庆长假后的一轮资金推动型的上涨行情,10月份沪深两市分别上涨12.17%和16.56%,位居全球股市涨幅之首。

2010年中国股市之所以如此,主要原因在,美国低利率货币政策加剧全球流动性。

中国2009年出台的4万亿元刺激政策,使得国内资金异常充裕,加之部分国际热钱流入,年初这些资金主要在房市闯荡,随着中国收紧房市,导致曾经在不动产领域积聚的资金迫切流动,而包括农产品和资源类在内的大宗商品在美元持续贬值的背景下已价格高企,加之实物交易并不利“游资”进退,面对人民币升值的强烈预期和通货膨胀的巨大压力,资本市场成为这些资金的首要目标和最好的去处。

生物医药产业2010年回顾与2011年展望

30封面文章SPECIAL FOCUS生物医药产业2010年回顾与2011年展望文/赛迪顾问股份有限公司开发区研究中心 张 擎1.市场需求拉动产业快速增长自2003年以来,全球生物医药市场增速在10%以上,而中国的年均增长率更是达到25%以上,处于大规模产业化的开始阶段。

国民经济较快增长、庞大人口基数及老龄化趋势、人民生活水平的提高、健康意识的增强等需求合力,拉动中国生物医药产业的快速发展。

以华兰生物为代表的一批生物医药企业,2010年表现十分突出,营业收入和净利润获得跨越式增长。

赛迪顾问初步估计,中国生物医药产业2010年产值规模已达到1100亿元,同比增长18%以上,远高于化学药和中成药。

2.政策利好释放产业发展潜力政策一直是生物医药产业发展的重要推手。

国务院于2009年6月颁布《促进生物产业加快发展的若干政策》,于2010年10月颁布《关于加快培育和发展战略性新兴产业的决定》,都将生物医药产业列为重点扶持的高新技术产业和战略性新兴产业。

中国生物医药潜在市场庞大、生物遗传资源丰富、生物医药人才和技术储备已经具备一定基础,在多重利好政策的作用下,中央和地方两级财政近两年在生物医药的研发投入总额超过300亿经历了2008年~2009年金融危机的不利影响,中国生物医药产业在2010年再次发力,实现了快速发展。

与此同时,生物技术日新月异,市场需求不断变化,跨国生物医药企业大幅“侵占”国内市场,医疗改革、战略性新兴产业政策利好涌现,2011年中国生物医药产业挑战与机遇共存。

2010年中国生物医药产业回顾元。

伴随着一类疫苗的普及和新医改的推进,2010年政策因素对中国生物医药产业发展形成了诸多利好影响。

3.创新投入不足制约产业腾飞尽管近年来生物医药产业发展速度快于化学药和中成药,但其在中国医药制造业中的比例仍偏低。

2010年,中国生物医药产值和研发经费占中国医药制造业的比重分别只有11.5%和11%。

除此之外,无论企业数量、投资额、专利申请数量等指标,生物医药都处于三大医药子行业最低。

2010年医药行业政策、研发及未来趋势分析

2010年医药行业政策、研发及未来趋势分析医药行业2010年关键词:医疗保险制度改革、公立医院改革、基本药物、集中采购、招标、产业结构调整、新版药典、新版GMP、重大新药创制、十二五规划2011年主题:基本药物制度、基药招标采购、基药目录调整、医保支付方式改革、公立医院改革未来的主题:整合(并购)和创新(研发、生产cGMP、营销)目录一、2010年医药行业整体情况二、2010年医药行业出台政策三、2010年国内外药品研发环境四、医药行业未来趋势及我国未来主题一、2010年医药行业整体情况2009年,医改元年,2010年,医改进行时,基本药物制度在全国试点,新版药典开始实施,新版GMP也即将开始施行。

在人口老龄化、城镇化趋势不断加快、人均可支配收入提高、政府投入增加和医保覆盖面扩大等强有力驱动因素作用下,医药消费呈现出两个特点:向基层市场下沉和向中高端市场升级。

基层药品集中采购,统一配送的制度和行业标准的提高、行业秩序的规范促进行业优势资源整合,走向规模化和产业化,产业集中度将进一步提高。

据国家统计局和SFDA南方医药经济研究所数据显示,2009年我国医药制造业工业总产值已实现9443.30亿元,预计2010和2011年将分别实现12560亿元和15450亿元,近十年来年均增长率保持在20%以上;自2000~2009年的十年间,我国医药制造业的资产和利润总额累计分别增长了6542.43亿元和857亿元;在医药行业整体规模和供给能力不断增长的同时,医药市场的销售规模和消费需求也在不断增加。

据中国医药商业协会的数据显示,国内药品市场销售规模逐年增长、需求强劲,而且全国七大类医药商品(主要是指药品、医疗器械、化学试剂、玻璃仪器、中成药、中药材及其他类)购进总值也在逐年增加,预计未来市场对这些商品的需求将进一步扩大。

(一)近些年(2010年之前)全国医药行业市场变化情况及规模1.我国医药行业工业总产值近10年变化情况及增速2.近4年全国药品市场规模及增长率数据来源:中国医药商业协会3.医药行业各子行业占比情况综合上面的信息可知,近年来我国医药行业正在经历持续快速的发展。

2010年我国医药行业统计

近年来,我国制药业迅速发展,作为原料药和医药中间体全球最大的供应商,中国已经树立了其牢固的国际地位。

我国现已注册的医药生产企业7100多家,通过GMP认证的有4000多家,在国家食品药品监督管理局注册的原料药生产企业1600多家,获得GMP认证的原料药有3700多个。

2010年我国医药工业总产值将达12560亿元人民币,同比增长33%以上。

从生产方面来看,我国可生产1500多种化学原料药,产能达200多万吨,约占全球产量的1/5以上。

近年来,原料药行业一直维持了稳步的增长速度,产量年均增速在10%以上,已经成为我国医药工业的支柱。

从出口方面看,我国医药保健品出口60%以上为原料药。

从2002年到2008年,我国原料药出口年均增长率都在24%以上,仅2009年受金融危机的影响,出口额有所下降,但2010出口额又达203亿美元,增幅达26%,恢复了高速增长的态势。

2010年有医药原料药出口实绩的企业为8563家,同比增加了8.82%。

其中年出口额1千万美元以上的有433家,同比增加了22.32%。

浙江医药股份有限公司、浙江省医药保健品进出口有限责任公司、华北制药股份有限公司、石药集团维生药业(石家庄)有限公司、珠海联邦制药股份有限公司、江苏联化科技有限公司、浙江新和成股份有限公司、日照金穗进出口有限公司、安徽丰原生物化学股份有限公司、潍坊英轩实业有限公司位列原料药出口10强。

共有21家企业年出口额超过1亿美元,同比增长了61.5%。

其中,16家企业出口额有所增长,且有9家企业增幅超过30%,这反映了龙头企业出口经营状况尚好。

2010年,中国原料药出口到178个国家和地区,重点出口市场为亚洲、欧洲和北美。

中国原料药出口目的地基本稳定。

排名前10位的出口目的国分别是印度、美国、德国、日本、韩国、荷兰、巴西、意大利、西班牙和比利时,8个为发达国家,发展中国家只有印度和巴西。

中国生产的原料药种类丰富,大宗原料药国际市场需求旺盛,出口量大,出口额超过10亿美元的大类品种有维生素类(23亿美元)、中枢神经系统用药(13亿美元)、解热镇痛类(10亿美元),氨基酸及其衍生物也接近10亿美元(9063万美元)。

2010年经济形势与2011年预测

2010年经济形势与2011年预测文岳国强程选一、2010年经济形势(一)投资、消费与净出口贡献估计2010年1季度经济保持了快速增长势头,GDP增速达到11.9%,随后的2个季度增速逐渐回落。

根据2010年1—11月固定资产投资、社会消费品零售总额和对外贸易的增长情况,初步估计2010年4季度增速在8%左右,全年GDP增速将达到9.9%,比2009年略有加快,其中消费增长贡献约43.5%,拉动GDP增长4.3个百分点,与2009年基本持平,资本形成贡献56.5%,拉动GDP增长5.6个百分点,比2009年下降3个百分点左右(见表)。

1、投资刺激政策效应明显弱化,民间自发投资显著复苏,但基础不稳2010年是4万亿投资计划实施的第二年,固定资产投资增长呈现三个特点:第一,与2009年相比,投资增速大幅回落,投资刺激政策的增长效应明显弱化。

2010年前三季度全社会固定资产投资增速达到了24%,扣除价格因素(前三季度累计固定资产投资价格指数为103)实际增长20.4%,比2009年同期(37.4%)大幅下降17个百分点。

2010年1—11月城镇固定资产投资同比增长24.9%,实际增长21.3%,比2009年同期降低了14.3个百分点。

“刺激政策的增长效应明显弱化”完全印证了我们2009年底的预计。

第二,国有及国有控股固定资产投资增速大幅回落。

作为刺激政策的具体载体,2009年国有及国有控股(以下简称国有)投资迅猛增加,城镇国有固定资产投资实际增速(38.5%)比2008年(12.8%)上升了25.7个百分点。

2010年城镇国有投资增速大幅回落,1—11月累计实际增速下降到15%,比2009年下降了23.5个百分点,基本回落到了2008年水平。

与国有投资走势相似,2010年非国有(民间)投资增速也出现下降趋势,但下降幅度要比国有小很多。

2010年1—11月城镇非国有固定资产投资实际增速为25.1%,比2009年(31.2%)仅降低6.1个百分点,但高出2008年(18.5%)6.5个百分点,对2010年的投资增长和经济增长贡献显著(见图1)。

2010年经济分析与2011年展望及预测

2010年经济形势分析与2011年展望(摘要)一、2010年回顾与应对金融危机初期相比,2010年经济增长的动力结构发生积极变化,形成了市场驱动的投资、消费和出口共同拉动经济增长的良好格局。

同时,物价涨幅出现趋稳迹象,资产泡沫化风险降低,经济运行从应对危机的特殊状态向正常增长轨道的转变有了重要进展。

(一)内需增长从政策推动向市场驱动转变投资增长动力实现市场接替。

2009年我国经济能迅速扭转增速下滑势头,主要得益于一揽子经济刺激计划。

其中,政府主导的投资快速扩张发挥了关键作用。

自2009年四季度以来,政府主导的投资增长逐步下降,市场驱动的投资成为增长的主要动力。

在2010年1—8月份固定资产投资中,政府预算内资金和国有企业投资仅增长11.5%和20.33%,而2009年同期则高达82.7%和49.72%;内资企业中非国有企业投资增长29.63%,仅略低于2009年的30.5%增速;主要依靠市场驱动的房地产开发投资增长36.7%,远远高于2009年同期12.5%的增速。

前8个月,固定资产投资增长24.8%,主要来源于房地产开发投资和民间投资的高速增长。

消费增长依然强劲。

在应对危机过程中,我国政府实施的诸多刺激消费的政策效果显著。

在汽车、家电、家具、旅游等消费热点的带动下,2009年社会消费品零售总额剔除商品零售价格因素之后实际增长16.9%,达到历史最高水平。

2010年政策刺激力度和效应有所减弱,社会保障和就业、医疗卫生等民生性财政支出增速同比降幅较大,消费实际增长有所回落,但居民自主消费动力依然—1—较强。

2010年2月份以来,社会消费品零售总额实际增速稳定在15.2%左右的较高水平。

(二)出口恢复快速增长,占全球比重进一步提高在世界经济复苏、外部需求恢复较快增长的拉动下,2010年我国出口增长超出预期。

2月份以后单月出口值达到1100亿美元,前8个月累计出口9897亿美元,同比增长35.45%,高出金融危机发生前的2008年同期504亿美元。

2011年医药产业经济运行分析

2011年医药产业经济运行分析来源-国家发改委网站-产业协调司2012-3-72011年,随着医疗体制改革的稳步推进、人口老龄化进程的加快和居民消费收入水平的提高,医药产业生产稳步增长,产品销售有所回升,对外贸易快速增长,受原材料价格上涨以及部分药品价格下调等因素影响,产业销售收入利润率有所下降,但仍维持较高水平。

总体上,医药产业呈现平稳快速增长态势。

一、产业规模稳步增长2011年,医药产业共有6154家企业,总资产13762亿元,同比增长23%。

2011年实现产值15707亿元,同比增长28.5%,其中,化学药品原药3082亿元,同比增长25.0%;化学药品制剂4231亿元,同比增长24.1%;中药饮片881亿元,同比增长51.2%;中成药3500亿元,同比增长33.7%;生物生化药品1592亿元,同比增长23.5%;医疗器械1479亿元,同比增长26.1%。

2011年医药产业工业增加值增长17.9%,高出工业增速4个百分点。

二、产品销售有所回升2011年,医药产业整体产销率为95.7%,较上年同期增加0.6个百分点。

与2010年相比,除化学药品原药产销率略有下降外,其他子行业的产销率都有一定幅度的上升,其中中药饮片、生物生化药品增幅较高,超过1个百分点。

三、对外贸易快速增长2011年,医药产业进出口呈快速增长态势,累计进出口额733亿美元,同比增长39.1%。

其中,出口445亿美元,同比增长34.9%,提高10个百分点;进口额288亿美元,同比增长46.1%,提高22个百分点。

四、效益增速有所下降2011年医药产业实现主营业务收入15255亿元,同比增长28.8%;利润总额1577亿元,同比增长23.2%;销售收入利润率10.3%,同比降低0.5个百分点。

其中受中药材价格大幅下跌影响,中药饮片和中成药销售收入利润率同比均提高0.4个百分点,利润分别同比增长6 5.3%和40.4%;受国家下调部分药品价格、原材料价格上涨等因素影响,化学药品制剂销售收入利润率同比降低1.2个百分点,利润同比增长12.8%;生物生化药品制造业销售收入利润率同比降低3.6个百分点,利润同比仅增长6.5%,远低于主营业务收入增幅。

2010年医药经济运行分析暨2011年预测

2010年医药经济运行分析暨2011年预测

佚名

【期刊名称】《制药原料及中间体》

【年(卷),期】2011(000)001

【摘要】2010年,我国医药经济在世界经济逐步复苏,国内经济较快增长的背景下,保持了快速发展的势头,呈现出工业生产稳步增长,经济效益持续提高,药品市场购销活跃的良好态势。

本文将在全面分析2010年医药经济运行特点的基础上,结合当前主要影响因素的变化,对2011年医药经济发展趋势进行预测。

【总页数】6页(P12-17)

【正文语种】中文

【中图分类】TQ460.4

【相关文献】

1.2010年中国石油和化工行业经济运行情况及2011年预测 [J], 赵志平

2.2010年广东水泥经济运行分析与2011年预测 [J], 广东省水泥行业协会

3.2010年辽宁省畜牧业经济运行形势分析及2011年预测 [J], 庄文发;雷骁勇

4.全球视角,解析中国医药产业脉动——2011年中国医药经济运行概况与2012年趋势预测 [J], 林建宁

5.山西省社会科学院举办山西经济社会2010年度重大研究课题成果汇报暨《2011年:山西经济社会形势分析与预测》新闻发布会 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2010-2011年中国制药行业经济运行分析

2010-2011年制药行业发展运行分析一、2010年我国医药行业运行分析2010年1-12月,随着政府投资扩张效应的减弱,我国医药行业固定资产投资在继续保持较快增长的同时,增速较上年同期小幅回落。

国家统计局数据显示,2010年1-12月,医药行业累计完成固定资产投资额1,941.15亿元,同比增长33.5%,增速较上年同期回落2.8个百分点。

2010年1-12月,医药行业外资利用范围有所缩小,但外资利用规模进一步扩大,说明医药行业利用外资的集中度有所提升。

国家统计局数据显示,2010年1-12月,医药行业外商直接投资合同项目129个,比上年同期减少10个;实际使用外资金额102,847万美元,比上年同期增加8,361万美元。

2010年12月份,在国内市场在居民收入水平提高、医疗体制改革等多项利好的刺激下,我国医药行业工业总产值继续保持平稳快速增长。

国家统计局数据显示,2010年12月份,医药行业完成工业总产值1,271.32亿元,同比增长29.5%,增速较上月加快1.8个百分点;2010年1-12月,医药行业累计完成工业销售产值11,933.82亿元,同比增长27.1%,增速较上年同期加快6.1个百分点。

2010年12月份,我国医药行业增加值增速保持平稳增长,说明行业内生性增长特征显著。

国家统计局数据显示,2010年12月份,医药行业增加值同比增长14.9%,增速较上月加快0.7个百分点;2010年1-12月,医药行业增加值同比增长15.2%,增速较上年同期加快0.4个百分点。

2010年12月份,我国医药行业继续保持较快的新产品开发速度,但这一速度有所放缓。

累计方面,我国医药行业累计新产品产值增速保持平稳的快速增长,说明医药行业的创新驱动能力得以保持。

国家统计局数据显示,2010年12月份,医药行业完成新产品产值175.85亿元,同比增长21.8%,增速较上月回落7.8个百分点;2010年1-12月,医药行业累计完成新产品产值1,624.06亿元,同比增长27.7%,增速较上年同期回落0.7个百分点。

药市稳健前行药价普遍上涨——2010年东北药市回顾与2011年展望

药市稳健前行药价普遍上涨——2010年东北药市回顾与2011年展望丁立成【摘要】@@ 迎着瑞雪我们送走了不同凡响让人难以忘怀的2010年.回眸2010年硕果累累:东北药市稳健前行,药市全面复苏,药价普遍上涨.展望2011年,机遇多多:国家将出台一系列利好政策,促使国民经济平稳健康发展,药市将面临新的发展机遇.在"十二五"开局之年,我们要抓住新的机遇.迎接新的挑战.【期刊名称】《中国现代中药》【年(卷),期】2011(013)001【总页数】4页(P55-58)【作者】丁立成【作者单位】黑龙江省哈尔滨市龙涤集团,黑龙江,哈尔滨,150316【正文语种】中文迎着瑞雪我们送走了不同凡响让人难以忘怀的2010年。

回眸2010年硕果累累:东北药市稳健前行,药市全面复苏,药价普遍上涨。

展望2011年,机遇多多:国家将出台一系列利好政策,促使国民经济平稳健康发展,药市将面临新的发展机遇。

在“十二五”开局之年,我们要抓住新的机遇,迎接新的挑战。

2010年辽宁、吉林、黑龙江三省药材市场(以下简称东北药市)的整体走势概括为:大需求、大缺口、大涨价、大趋势,生机勃勃、全面复苏、稳步前行、效益攀升。

东北药市这一新成就完全得益于我国政府出台的“保内需、保增长、保稳定、保民生”等一系列政策和措施,医药行业迎难而上,变不利为有利,变危机为商机,开足马力生产国计民生和外贸出口的中药材、中药饮片、中成药、提取物等传统中药产品和自主知识产权的中药创新产品,对中药材的需求与日俱增,进一步带动东北药市向前发展,人气腾升,产销两旺,大货走动顺畅,批量成交增加,整体效益超过历史水平,确保药商获利,药农丰收。

据不完全统计,东北药市95%的地产野生道地药材全产全销,销量同比高出10%;90%的药材价格上涨,涨幅同比超过50%,创下历史新高。

东北药市的新气象新变化极大地激励了广大药商药农生产经营的积极性,药市营销人员增多,转行的药商纷纷归队重操旧业,东北三省各地药材种植面积增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10 亿元的企业在数量上只占了 1. 7% 。 中等规模的企 业数量在增加。 医药生产领域, 数量上不到 30% 的企 业创造了近 80% 的产值和 90% 的利润。

表7 不同医药工业企业对产值和利润的贡献率 企业数 4 872 1 819 73 36 6 数量占比 ( %) 71. 6 26. 7 1. 1 0. 5 0. 1 利润占比 ( %) 10. 26 58. 36 14. 15 12. 82 4. 41 产值占比 ( %) 20. 08 53. 64 10. 02 10. 59 5. 66

表2 2010 年 1 ~ 11 月我国医药工业总产值情况 2010 年 1 ~ 11 月总产值 ( 亿元) 2 152. 76 3 189. 79 1 178. 65 1 048. 27 667. 80 2 295. 25 702. 55 同比增长率 ( %) 26. 09 26. 99 30. 99 23. 22 28. 40 26. 07 39. 74

Forecast of Pharmaceutical Economic Operation in 2011 Based on Analysis of 2010

LIN Jianning ( SFDA Southern Medicine Economic Institute, Guangzhou,Guangdong 510080 ,China) Abstract : Objective Based on the analysis of the operating condition of the pharmaceutical industry in 2010, summary of the essential influence of development of the drug industry, forecast the tendency in 2011. Methods The simple statistical survey to analyze the seven subindustries’Industrial and commercial data was used. Results There wab a high increasing growth of the medical industrial production and the drug retail business,a steady growth of the medical commerce and the profit, however the rate of rise to the third retailer was unexpected,and the export of the drug was increasing while the price is lower. Conclusion The primary factors of pharmaceutical industrial development are Macroeconomic environment, the damage,capital factor and policy,the growing prospect of medical industry is bright in 2011. Key words: medicine industry; economic operation; forecast

亿元, 同比 增 长 27. 48% , 比 2009 年 同 期 增 幅 提 高 了 9. 54% , 呈现平稳增长态势。

表1 近期医药工业总产值规模及增幅 工业总产值 ( 亿元) 09 年 1 ~ 2 月 09 年 1 ~ 5 月 09 年 1 ~ 8 月 09 年 1 ~ 11 月 10 年 1 ~ 2 月 10 年 1 ~ 5 月 10 年 1 ~ 8 月 10 年 1 ~ 11 月 1 209. 53 3 627. 51 6 158. 77 8 830. 77 1 577. 18 4 608. 90 7 708. 38 11 235 同比增长率 ( %) 17. 15 18. 03 17. 39 17. 94 29. 77 26. 04 25. 23 27. 48

计实现 10 666 亿元, 同比增长 26. 10% , 比 2009 年同期 环比增幅也有所回升。 从各个子行业 上升了 5. 26% , 2010 年 1 ~ 11 月, 来看, 化学原料药工业的销售收入增 ( 23. 45% ) 长率 仍是七子行业中最低的, 低于全国医药 中成药和医疗器械 工业整体水平 2. 65% 。 化学制剂、 子行业的增幅也均低于整体水平 。 中药饮片行业的销售收入增幅最高, 达 40. 44% , 其次 达 30. 55% 。除了卫生材料的增幅比 为生物制剂行业, 2009 年同期下降了 1. 12% 外, 其余子行业均有所上升, 其 中中药饮片增幅更是上升了 14. 87% , 化学原料药由于 2009 年基数较低, 增幅同比上升了 8. 41% ( 见表 4) 。

·2011 年 05 月第 21 卷第 05 期· 今日药学

去年同期下降了 2. 6% 。 医疗器械的利润增长水平比 2009 年同期也减少了 13% 。 中药饮片工业是七大子 行业中增长最快的, 达 56. 53% , 远高于 2009 年同期 17. 15% ( 见表 5 ) 。

表5 2010 年 1 ~ 11 月全国医药工业利润情况 2010 年 1 ~ 11 月利润 ( 亿元) 173. 64 353. 32 153. 95 105. 19 53. 16 223. 89 46. 26 同比增长率 ( %) 16. 45 27. 79 41. 50 18. 87 37. 84 29. 02 56. 53

2010 年, 我国医药经济在世界经济逐步复苏 , 国内 经济较快增长的背景下, 保持了快速发展的势头, 呈现 出工业生产稳步增长, 经济效益持续提高, 药品市场购 销活跃的良好态势。 本文将在全面分析 2010 年医药 经济运行特点的基础上, 结合当前主要影响因素的变 化, 对 2011 年医药经济发展趋势进行预测。

表4 2010 年 1 ~ 11 月我国医药工业销售收入情况 销售收入( 亿元) 2 151. 51 3 071. 44 1 062. 45 998. 40 613. 56 2 153. 60 614. 58 增长率( % ) 23. 45 24. 59 30. 55 24. 52 27. 83 25. 47 40. 44

销售收 入规模 <1 亿 1 亿 ~ 10 亿 10 亿 ~ 20 亿 20 亿 ~ 50 亿 50 亿以上

子行业 化学原料药 化学制剂 生物制剂 医疗器械 卫生材料 中成药 中药饮片

从制药百强的集中度情况来看。 预计 2010 年中国 制药百强的合计销售收入近 4 275 亿元, 整体所占份额 可望达到 42. 4% 。 近年来, 制药领域的并购重组力度 , 20 加大 前 强的集中度有望进一步提升, 预计 2010 年 可以超过 28% 。在今后一个时期, 医药生产领域的两 级分化还将持续, 没有特色的小企业将逐步被淘汰 。 1. 5 医药商业购销稳步增长 拉动内需的系列政策的影响, 医药 受国家刺激消费、

长势头逐月趋缓, 从 1 ~ 2 月的 39. 40% 下降到 1 ~ 11 月的 28. 32% , 但同比增幅仍然比 2009 年有所上升。 2010 年 1 ~ 11 月, 从各子行业来看, 化学原料药实现利 润 173. 64 亿元, 同比增长 16. 45% 。 化学药品制剂和 中成药工业分别完成 353. 32 亿和 223. 89 亿元, 同比增 长 27. 79% 和 29. 02% 。生物制药工业的盈利水平继续 创出新高, 实现利润 153. 95 亿元, 增幅为 41. 50% , 比

·2011 年 05 月第 21 卷第 05 期· 今日药学

专家笔谈

2010 年医药经济运行分析暨 2011 年预测

林建宁 ( 南方医药经济研究所, 广东 广州 510080 )

摘要:目的 分析 2010 年我国医药行业经济运行的情况 , 总结出该年度医药行业发展的主要影响因素 , 并以此为依据预测 2011 的医药 经济发展趋势。方法 采用简单的统计分析方法 , 分析 2010 年医药工业的七个子行业 、 医药行业工业和商业数据 。 结果 2010 年我国 医药工业生产保持较高增幅 , 医药商业平稳增长, 利润率进一步回升, 医院、 零售终端增幅提高, 但第三终端增速低于预期 , 医药出口 但总体呈现量增价减的趋势 。结论 宏观经济环境、 需求因素、 资本因素和政策因素是医药经济的发展主要影响因素 , 增幅触底反弹, 2011 年医药行业走势将继续向好 。 关键词:医药行业; 经济运行; 预测 中图分类号: R1 文献标志码: A 文章编号: 1673 - 4610 ( 2011 ) 05 - 0261 - 04

1

2010 年医药经济运行主要特点

Tel: 020 - 37886827 , Email: sdaljn@ yahoo. com. cn 作者简介:林建宁, 副主任药师, ①南方医药经济研究所医药行业七个子行业 :

261

Pharmacy Today ·2011 05 Vol. 21 No. 05 ·

相比均有不同程度的下降( 见表 3 ) 。

表3 2010 年 1 ~ 11 月七子行业产销衔接情况 产销率( % ) 94. 82 94. 82 94. 40 96. 40 91. 62 93. 67 91. 62 94. 30 变化情况( ± % ) - 0. 29 - 0. 29 - 1. 52 - 0. 24 - 3. 90 - 0. 74 - 3. 90 - 0. 93

子行业 化学原料 化学制剂 生物制剂 医疗器械 卫生材料 中成药 中药饮片

子行业 化学原料药 化学制剂 生物制剂 医疗器械 卫生材料 中成药 中药饮片