2010年9月乘用车终端价格走势分析

2010年中国汽车产销量及全年乘用车分析

1月10日,中国汽车工业协会召开信息发布会,会上发布了2010年中国汽车行业相关数据。

2010年,我国汽车工业延续了上年发展态势,在购置税优惠、以旧换新、汽车下乡、节能惠民产品补贴等多种鼓励消费政策叠加效应的作用下,全年汽车产销双双超过1800万辆,创全球历史新高,再次蝉联全球第一。

去年12月份,汽车产销分别达到186万辆和16 7万辆,双双打破历年12月产销记录。

各车型全面增长,自主品牌份额有所提升,汽车出口逐步恢复,大企业集团产销规模整体提升,行业经济效益明显提高。

综合起来主要有以下十大特点:特点之一:延续上年走势产销再创新高,但增速逐月回落继上年高速增长后,我国汽车工业再次取得良好成绩:2010年全国汽车产销1826.47万辆和1806.19万辆,同比分别增长32.44%和32.37%,产销再创新高,刷新全球历史记录。

但由于2009年走势前低后高,而2010年上半年产销水平较高,造成2010年以来增速呈逐月回落态势,同比增长由年初80%回落至32%;与上年产销增长48.30%和46.15%相比,增幅分别回落15.86个百分点和13.78个百分点。

今年的增长表现为高速增长,既有政策的促进因素,也有消费者担心政策退出引发的提前消费因素。

特点之二:各类车型全面增长,整体增幅达三成2010年,各类车型全面增长,其中,乘用车产销1389.71万辆和1375.78万辆,同比增长33.83%和33.17%,增幅较上年回落20.28个百分点和19.76个百分点;商用车产销分别为436.76万辆和430.41万辆,同比增长28.19%和29.90%,增幅与上年大致相当。

特点之三:基本型乘用车(轿车)继续保持较快增长2010年,基本型乘用车(轿车)市场继续保持较快增长,共销售949.43万辆,同比增长27.05%,增幅与上年48.07%比较,回落21.02个百分点。

在轿车主要品种中,除排量3升以上销量同比有所下降外,其它均呈现不同程度增长,其中,排量1.6-2.0升和2.5-3.0升增幅均高于同期,分别销售215.27万辆和6.67万辆,同比分别增长29.77%和39.72%,增幅高于上年同期12.44个百分点和5.86个百分点;排量1.6升以下车型继续保持较快增长,但增速明显减缓,共销售663.18万辆,同比增长27.98%,增幅与上年66.83%比较,回落38.85个百分点特点之四:SUV和MPV增势迅猛,交叉型乘用车需求由热趋稳2010年SUV销售132.60万辆,同比增长101.27%,高于乘用车平均增速68个百分点。

2010年9月中国微型车汽车市场分析报告

2010年9月中国微型车市场分析报告(简版)2010年9月份的中国微型车市场整体格局变动不大,排名较为靠前的各品牌基本保持了上月的位置,但所占据市场关注份额有所变动,大品牌仍然占据着市场的主导地位。

消费调研中心ZDC对2010年9月中国微型车市场的用户关注度状况进行调查,分别从品牌关注度、厂商关注度、车系关注度、车型关注度和不同配置五大方面进行分析。

一、市场概述•铃木以22.3%的关注比例领先于其他品牌,再次夺得冠军,成为9月份最受用户关注的微型车品牌,关注比例呈现逐渐下降的趋势。

•厂商关注度方面,长安汽车再次拔得头筹,但奇瑞汽车上升较快,对其构成了不小的威胁,比亚迪、长安铃木和昌河铃木差距较小。

•1.0L排量的微型车依然最受消费者的关注,但市场关注份额有所下降,0.8L和1.3L排量的微型车关注度较高。

•两厢微型车在市场中依然最受欢迎,配备了MT(手动变速器)的微型车关注比例略有下降,但仍占有着大比例的领先。

二、品牌关注度分析据ZDC&XGO数据显示,铃木依然以大比例的领先优势继续夺得榜首,以22.3%的关注比例成为了9月份最受用户关注的微型车品牌,但铃木近期关注比例呈现持续下降的趋势,本月关注比例较上月下降了0.4个百分点。

长安一改近期的稳健走势,关注比例有了不小的滑落,以14.9%的关注比例排在第二位,关注比例较上月下降了2.5个百分点。

奇瑞的上升势头较为明显,以13.7%的关注比例排在第三位,关注比例较上月上升了0.8个百分点。

比亚迪排在第四位,获得了11.3%的关注比例,比亚迪近期关注比例下降较为明显,关注比例较上月下降了1.1个百分点。

雪佛兰和江南的关注比例十分接近,分别以8.2%和8.1%的关注比例排在第五位和第六位。

瑞麟和全球鹰的关注比例较为接近,分别以4.4%和4.3%的关注比例排在第七位和第八位,海马排在第九位,获得了3.6%的关注比例,长城关注比例较低,仅以2%的关注比例排在第十位。

2010年9月运行指标分析

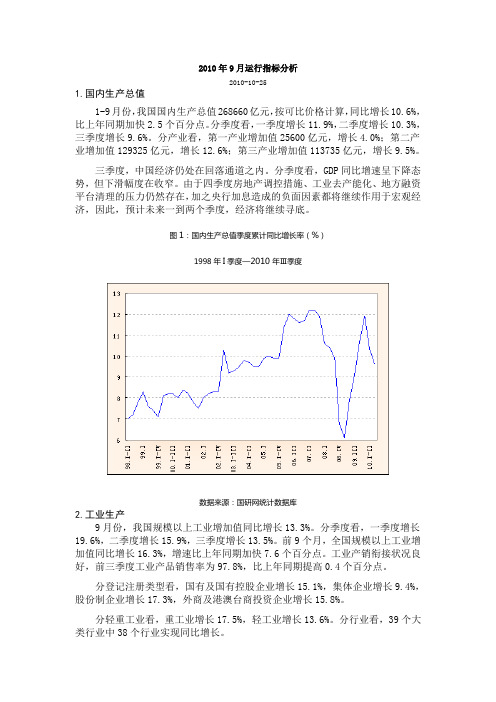

2010年9月运行指标分析2010-10-251.国内生产总值1-9月份,我国国内生产总值268660亿元,按可比价格计算,同比增长10.6%,比上年同期加快2.5个百分点。

分季度看,一季度增长11.9%,二季度增长10.3%,三季度增长9.6%。

分产业看,第一产业增加值25600亿元,增长4.0%;第二产业增加值129325亿元,增长12.6%;第三产业增加值113735亿元,增长9.5%。

三季度,中国经济仍处在回落通道之内。

分季度看,GDP同比增速呈下降态势,但下滑幅度在收窄。

由于四季度房地产调控措施、工业去产能化、地方融资平台清理的压力仍然存在,加之央行加息造成的负面因素都将继续作用于宏观经济,因此,预计未来一到两个季度,经济将继续寻底。

图1:国内生产总值季度累计同比增长率(%)1998年I季度—2010年Ⅲ季度数据来源:国研网统计数据库2.工业生产9月份,我国规模以上工业增加值同比增长13.3%。

分季度看,一季度增长19.6%,二季度增长15.9%,三季度增长13.5%。

前9个月,全国规模以上工业增加值同比增长16.3%,增速比上年同期加快7.6个百分点。

工业产销衔接状况良好,前三季度工业产品销售率为97.8%,比上年同期提高0.4个百分点。

分登记注册类型看,国有及国有控股企业增长15.1%,集体企业增长9.4%,股份制企业增长17.3%,外商及港澳台商投资企业增长15.8%。

分轻重工业看,重工业增长17.5%,轻工业增长13.6%。

分行业看,39个大类行业中38个行业实现同比增长。

分地区看,东部地区增长15.6%,中部地区增长18.9%,西部地区增长15.6%。

中部地区增长速度领先优势明显,这一方面来源于原有基数上的原因,也同时受到国家区域红利政策倾斜的影响。

中部地区作为下一个增长极的重点培育目标,从目前来看发展势头良好,存在进一步高速增长的预期。

9月份的工业生产情况并没有随着PMI指数同步回升,仍然维持了整体扩张但逐季下降的态势,但下滑幅度继续收窄。

2010年9月全国乘用车市场分析

严 重 。世 界 都 是 以车 养 路 的原 则 ,

要 保 证 道 路 畅 通 ,每 年 新 建 道 路

的 花 费 (不 包 括 养 路 的 费 用 )大

的 两 倍 多 。 我 国 去 年 花 近 万 亿 元

统 工 程 ,最 后 乘 用 车 肯 定 要 大 量

京 藏 高 速 大 堵 车 大 家 反 应 强 约 为 汽 车 保 有 量 增 加 数 乘 上 车 价

新 建 和 改 造 道 路 , 汽 车 保 有 量 增 加 1千 多 万 辆 , 建 路 费缺 口高 达

7 7 多。 而 去 年 收 的 燃 油 消 费 税 0 0

和 购 置 税 3干 多 亿 元 ,国 家 贷 款

和 用 其 它 财政 收 入 建 路 占 了 6 g 0。 国 家 不 可 能 把 财 政 收入 的 1 %用 O 来建 新 路 。让 车 主 多 缴 1 0倍 的 税 也 是 行 不 通 的 。 在 汽 车 保 有 量

过 预 期 。 三 季 度 乘 用 车 同 比 多 销 汽 车 市 场 销 量 反 弹 ,增 加 了 消 费 须 有 重 大 的 技 术 改进 。 其 中乘 用 售 4 万 多辆 ,预 计 今 年 虽 遇 到经 者 的 信 心 ,对 1 5 0月 的 销 售 有 利 。 车 首 选 是 小 马 拉 大 车 , 一 些 中高

较 大 增 长 的 态 势 ,这 是 由于 三 季 有 1 7个 工 作 日。 但 如 果 按 平 均 油 限 值 标 准 将 提 前 实 施 ,在 2 2 00 度 G P降 幅 大 大 减 小 的 作 用和 国 每 个 工 作 日终 端 销 量 计 算 大 于 9 年 前 第 四阶 段 燃 油 限 值 标 准 也 会 D

2010年1-7月中国汽车市场产销分析报告

2010年1-7月中国汽车市场产销分析报告一、2010年汽车走势评述1. 7月市场形成U型回转7月市场表现基本符合前期预测。

6月的车市零售低迷主要是1.6升以下车型的零售低迷的影响,根据测算的6月小型车零售较5月下滑8%,而自主品牌销量下滑11%。

7月的厂家零售已经出现低位企稳的迹象,7月中旬的零售较6月同期已经基本持平,7月零售的谷底不深。

中国车市的波动规律,决定了7月乘用车市场是低开高走。

7月乘用车的产销量均下降是预料中的,但市场回归接近完成。

本月工作日比去年同期少一天;7月长江流域的洪灾是多年来较严重的,三峡大坝分洪,使三峡最大洪峰从7万方/秒减小到4万方/秒,才没有造成严重的灾难,但对物流和汽车销售产生了不利影响;媒体猛炒库存,造成一定程度的持币待购,是不利因素。

上个月分析的7月份6个有利因素的作用,加上7月份经销商和厂家集客、促销、信贷、补贴作为市场活动的重头戏,而且力度很大;微型客车享受重启的以旧换新、汽车下乡、购置税三项补贴,加卖车款可达1万多元,农民花不到3万元可换一辆加长、加宽、动力性好、更省油的新车,支撑了7月份的乘用车国内终端销量同比仍有13%的增长,市场与乘联会的预测团队的预测基本一致。

7月的促销活动异常丰富,从我们搜集的各家的区域促销活动看:集客、促销、信贷补贴成为市场活动的重头戏。

在淡季的促销活动主要是提升人气和保持合理库存状态,因此厂家的活动力度均较大,但实质性降价的仍不太多。

2. 8月的趋势8月上旬放高温假,停产检修的企业最多;8月气温最高,买车很受罪,对产销量会有影响;由于7月经销商的库存还在增加,8月乘用车市场还是前低后高的格局。

根据历史纪录,8月份的销量比7月份低的仅占50%。

去年7月有23个工作日,而8月份仅有21个工作日,8月份的产销量仍超过7月份。

今年二季度的所有月份都是22个工作日,今年8月的工作日比去年同期多一天,有助于抬高8月产销量;今年汛期早到,8月份洪涝灾害将比7月少,对物流、生产和销售有利;到8月底气温下降,金9月的前期预热开始,销量会快速回升,另外7月份的一些有利因素也会延续到8月份,所以8月乘用车的销量应该与7月份会差不多。

xxxx年月中国mpv汽车市场分析报告

2010年9月中国MPV汽车市场分析报告2010年9月份的中国MPV汽车市场发生了很大的变动,随着上汽通用五菱在9月初发布了旗下新款MPV五菱宏光之后,市场格局随之改写。

消费调研中心ZDC对2010年9月中国MPV汽车市场的用户关注度状况进行调查,分别从品牌关注度、厂商关注度、车系关注度、车型关注度和不同配置五大方面进行分析。

一、市场概述•上汽通用五菱成为了本月最大的黑马,以19.4%的关注比例一举夺得榜首,超越其他众多品牌,而东风则快速上升至第二位。

•上汽通用五菱和东风柳汽在本月上升较快,其他厂商受其影响则有不小的降幅,个别厂商受到的影响较大。

•1.8L和2.0L排量的MPV汽车最受消费者关注,分别获得了16.9%和16.3%的关注比例。

•配备了MT(手动变速器)的MPV汽车最受消费者的关注,并且关注比例有了不小的提升。

二、品牌关注度分析据ZDC&XGO数据显示,上汽通用五菱压众多竞争对手,以19.4%的关注比例力一举夺得榜首,成为了本月最大的黑马,上汽通用五菱在9月份发布了新款MPV五菱宏光,并且在全国各地展开了大面积的推广宣传活动,并且取得了理想的成绩,关注度直线上升,将其他品牌抛在身后。

东风也凭借新上市的景逸为其赢得了不少关注,以14.6%的关注比例一跃升至第二位,关注比例较上月大幅上升了7.9个百分点,领先优势也较为明显。

江淮则由上月的冠军降至第三位,获得了10.2%的关注比例,上汽通用五菱和东风的快速上升对其造成了不小的影响,关注比例较上月下降了8.9个百分点,大众也停止了上升的势头,以7.4%的关注比例排在第四位,关注比例较上月下降了4.2个百分点。

日产和海马则分别以6.7%和5.7%的关注比例排在第五位和第六位,关注比例较上月分别下降了2.9和3.4个百分点,本田和铃木的关注比例较为接近,分别以4.2%和4.1%的关注比例排在第七位和第八位。

奔驰排在第九位,获得了3.1%的关注比例,起亚关注比例较低,以2.4%的关注比例排在第十位。

2010年乘用车市场十年滚动预测报告(摘要版Final 091126)

4301

5202

6202

7262

8450

(9,15]W

4329

4892

5359

5867

6339

(7,9]W

6687 7039

2944

3146

3269

3403

4290

3501

(5,7]W

3533 3553

5280 5485 5756 5881 5917 5875

4397

4408

4411

4369

4273

GDP增长率:未来10年,中国经济仍继续保持 快速增长,促使高收入户增加,大大提高用户 购买力。

GDP增长率预测 我国城乡居民GINI系数预测

13.0%

基尼系数:中长期收入差距扩大的大趋势没有 改变,Gini系数继续扩大,将提高高收入户增 加的速度,同时也将延缓低收入户减少的速度。

《全国乘用车需求动向调查及十年滚动预测》课题

乘用车市场十年滚动预测报告

(中长期预测摘要)

国家信息中心 经济咨询中心 2010年1月1日

总 目 录

说明

1. 2010-2019年乘用车市场总需求预测

2. 2010-2019年乘用车细分市场需求预测 3. 2010-2019年汽车市场总需求预测

2

1. 名词定义:

5762

4153

(3,5]W

5590

5382

5101

10439

4795

9364

4511

8245

8173

7411

4188 2564 2019F

<=3W

6737

6061

5395

4817

4447

2010年度汽车市场指数分析报告

2010年度易车指数分析报告《易车指数分析报告》是由易车网联合平安信德公司发布的权威汽车消费报告。

本报告数据来源于以第一汽车消费门户易车网的网友行为数据作为基础的易车指数以及易车网多方收集获得的权威销量与上牌量数据。

未经许可,谢绝转载。

2010年,国产乘用车市场经历了一个比井喷更幸福的后井喷年代。

没有市场井喷造成的高速和失重,也没有市场冰川带来的滑坡和血腥,有的只是借着井喷余势的轻快滑翔。

但是,这种美好的感受只属于少数强势品牌。

大多数品牌在失去井喷的巨大推动力后,立刻体验到了市场竞争的沉重压力。

图表:2010年度国产乘用车市场销量与销售环比(数据来源:乘联会)从图表看出,2010年,国产乘用车市场经历了3个发展阶段:1-3月,销量随春节市场的正常波动而自然震荡。

4-7月,进入理性下调周期。

8-12月,较往年提前一个月进入增长期。

将2010年和2009年的销售环比曲线进行对比,可以发现:2009年的销售形势从始至终都保持着充沛的上升能量。

2010年的环比曲线在整体上已经回归正常增长年份的线型。

这表明2010年,造成井喷的市场内部能量已经得到充分的释放,国产乘用车市场进入了调整与增长交织的后井喷年代。

1 .车型类别市场的基本形势分析图表:2010年度国产乘用车各级别车型市场销量统计(数据来源:乘联会)图表:2010年度国产乘用车各级别车型市场份额统计(数据来源:乘联会)进入后井喷年代,每个车型类别市场开始经历不同的发展机遇和竞争形势。

微型车市场是一片相对边缘而独特的市场。

2010年,它在狭义乘用车市场的份额从6.68%到6.99%波澜不惊的市场表现,表明它的内部已经形成结构稳定的消费势力。

小型车市场在经历着过山车一样的激烈震荡。

和微型车市场相比,小型车市场内部消费势力和竞争势力都在经历势力拼图的重新组合。

紧凑型市场的销售规模超过了微型车、小型车、中型车、中大型车和MPV的总和,成为国产乘用车的主导市场。

中国SUV汽车市场分析报告

2010年9月中国SUV汽车市场分析报告2010年9月份的中国SUV汽车市场的竞争依旧激烈,长城和丰田对于冠军的位置展开了激烈的争夺,本月长城终于反超丰田夺得了榜首,而丰田则以微弱的差距不敌长城,退居第二位。

消费调研中心ZDC对2010年9月中国SUV汽车市场的用户关注度状况进行调查,分别从品牌关注度、厂商关注度、车系关注度、车型关注度和不同配置五大方面进行分析。

一、市场概述•长城以12%的关注比例一举超越了丰田夺得榜首,成为了9月份最受关注的SUV汽车品牌,关注比例呈现不断上升的趋势。

•厂商方面整体变动不大,长城汽车继续成为了最受关注的SUV汽车厂商,领先优势较为明显。

•途观、哈弗H3和汉兰达三款车系相互之间竞争激烈,而途观略胜一筹,继续保持了冠军的宝座,哈弗H3以微弱的差距屈居第二。

•2.0L排量的SUV汽车仍然最受消费者关注,而采用AT(自动变速器)的SUV汽车获得了接近一半的市场关注份额。

二、品牌关注度分析据ZDC&XGO数据显示,在9月份的中国SUV汽车市场中,长城以12%的关注比例一举超越丰田,成为了9月份最受用户关注的SUV汽车品牌,长城近期关注比例呈现上升趋势,本月关注比例较上月上升了1.7个百分点。

而丰田的关注比例则较上月下降了0.7个百分点,本月以11.5%的关注比例退居第二位,但与长城的差距较小,两大品牌的竞争仍旧存在一定的悬念。

大众以9.2%的关注比例继续保持第三位,但关注比例较上月下降了0.6个百分点,呈现持续下降的趋势。

日产和现代分别以7.1%和6%的关注比例排在第四位和第五位,关注比例较上月均有所下降,而日产则由于下降幅度较小反而在名次上超越了现代。

起亚和奥迪的关注比例较为接近,分别以4.4%和4.3%的关注比例排在第六位和第七位,宝马排在第八位,获得了4%的关注比例,本田和奇瑞的关注比例较低,分别以3.7%和3.4%的关注比例排在第九位和第十位。

(图) 2010年9月中国SUV汽车市场品牌关注比例分布(图) 2010年9月中国SUV汽车市场品牌关注排名三、厂商关注度分析据ZDC&XGO统计数据显示,在SUV汽车厂商领域,长城汽车再次夺得冠军,获得了12%的关注比例,关注比例较上月上升了1.7个百分点,长城汽车近期上升势头较猛,市场领先优势得到了进一步的强化。

2010年中国汽车销售情况

2010年1-8月中国汽车市场产销分析报告一、2010年汽车走势评述1. 8月市场如期回升8月的市场逐步回升的明显,这应该是市场回升和企业促销运作见效的共同结果。

在天灾人祸不断,国际经济复苏减缓和我国GDP增长率下滑的情况下,经过汽车行业的艰苦努力和大力促销,8月份终端销量有了较大的提高,而且出口也有所增加,说明国民经济整体运行基本良好。

我们前期提出的6-7月是多种因素组合形成的谷底,8月市场回升,这个判断与实际走势基本一致,但回升力度稍强于预测。

原因之1-节能车的影响。

本月大幅超越上月销量的厂家很多,这首先是2批节能车延期带来的厂家销售被迫延期的释放。

由于第2批节能车本应在7月底以前公布,很多厂家的生产已经转型,但不敢销售,等待公告出台,这些车型的销量影响不小。

而且这些车型的零售也是等待节能车出台后才能领取补贴,因此零售上牌周期也被延迟。

其影响较大,但销量贡献度并不是主要的。

原因之2-促销力度大幅增加。

8月的经销商甩库存迎接新品本是拉低价格促进销量的重要手段。

同时节能车的补贴也是很好的市场题材,很多厂家自己掏钱提早开展节能车的促销宣传,这也导致整个市场成交价格较7月有明显下降。

从厂家促销政策和终端价格的回落情况看,促销的效果极为明显,这也应该是8月车市回升的主动力。

原因之3-零售需求的拉动。

8月的市场零售较强,其重要原因之一就是低端车型的开学前旺销,毕竟开学接送是私家车的重要用途。

同时也有婚庆等消费群体的拉动,但开学是拉动消费最重要原因。

中国最大的事情应该是开学,这影响2.5亿名学生和至少1亿青年家长的生活节奏,学生是否放假对城市交通的压力变化可谓天壤之别.尤其是中国有1亿的小学生和几千万的幼儿生,这都是令家长牵肠挂肚的。

根据09年国家统计局的统计,学校是吃财政饭人数最多的群体,其中小学教师624万,中学705万,而且收入比我们高,这是私车消费的黄金群体,车市因此也迎来难得的8月热销局面。

随着天气逐步转冷,私家车的接送上下学必然很方便,这也是中小城市很重要的,而且也是面子工程,哪个孩子不希望炫耀。

汽车行业2010年1-9月经济运行情况

汽车行业2010年1-9月经济运行情况中国汽车工业协会9月,行业经济运行继续保持今年以来的良好发展态势,汽车产销如期迎来高峰。

上半年汽车市场表现为超20%以上的高速增长,下半年以来汽车产销则整体步入平稳、良好、正常、可持续的增长状态。

一、基本运行情况1.产销情况2010年9月,全国汽车生产159.29万辆,环比增长24.69%,同比增长16.94%,销售155.67万辆,环比增长17.73%,同比增长16.89%。

其中:乘用车产销分别为123.02万辆和121.14万辆,同比分别增长19.89%和19.34%;商用车产销分别为36.27万辆和34.53万辆,同比分别增长7.95%和9.01%。

1-9月,汽车产销分别为1308.27万辆和1313.84万辆,同比增长36.10%和35.97%。

其中:乘用车产销分别为988.03万辆和989.75万辆,同比增长38.07%和36.68%;商用车产销分别为320.25万辆和324.09万辆,同比分别增长30.35%和33.85%。

1-9月,轿车(基本型乘用车)的产销分别为679.92万辆和680.44万辆,分别比同期增长32.38%和30.61%。

2. 经济指标1-8月,汽车行业规模以上汽车工业企业14733家企业完成工业总产值2.75万亿元,同比增长42.38%。

根据我协会统计的17家汽车工业重点企业(集团)主要经济指标快报显示:2010年1-8月,累计完成总产值12303.48亿元,同比增长48.12%;累计实现营业收入13650.51亿元,同比增长51.28%;累计完成工业增加值2856.19亿元,同比增长54.22%。

3.汽车价格据国家发展改革委员会价格监测中心对全国36个大中城市监测,9月份全国汽车市场价格总体呈小幅下降走势,国产汽车与进口汽车价格双双走低。

(1)国产汽车价格继续小幅下降。

9月份国产汽车价格连续三月小幅走低,环比下降0.41%,比去年同期价格下降0.30%。

2010年中级车市场分析与展望

国内网络交易现状

2009年,中国网络购物用户规模超过1亿人,市场交易规模达到2647.5亿元,占社会消费品 零售总额的2.1%;预期2013年,用户规模将达到2.45亿人,市场交易规模将达到12692亿 元,将占社会消费品零售总额的6.5%; 2010年7月,中国购物网站月度访问用户规模达到 1.38亿人。

瑞麒X1 进化版 6.78万元

飞腾时尚版1.5L舒适型 7.98万元 五菱宏光1.2L/1.4L 4.48-6.08万元

0万元

SML-L 注:数据来源于CHINA AUTOMARKET 监测 SML-H MED SUV/MPV

SML-H市场回顾与概述 SML-H市场营销创新 SML-H市场未来展望

2007-2013年中国网络购物市场规模

国外汽车网购情况

• 美国人网络购车比例: 从2002年的0.4%上升到2007年的7%。 • 汽车制造商和规模较大的经销商都有自己的 销售网站,如,Vauxhall、通用、福特等汽 车公司以及Dave Smith积极推进网上售车 在北美的发展 • Dave Smith公司被授权销售所有克莱斯勒 和通用汽车品牌,网上销售业务大约能够占 到总业务的一半左右。 • 2009年8月,通用Ebay试水网上卖车。

N= 企业管理职 经营者 行政管理、公务员 专门职 销售职 个体户 技术职 自由职业者 其他 ~5000元 5001~10000元 10001~15000元 15001~20000元 20001~25000元 25001~30000元 30000元以上 SML-H 整体 580 19 12 11 8 8 16 12 2 12 4 44 19 16 2 5 8 卡罗拉 60 23 24 13 12 10 9 3 2 5 3 36 20 15 3 9 14

2010年1-12月中国汽车市场产销分析及2011年1月份微车市场分析报告

2010年1-12月中国汽车市场产销分析及2011年1月份微车市场分析报告一、2010年汽车走势评述1、12月市场回顾A、市场走势特征汽车市场在回归正常的过程中,由于各种因素叠加的结果,在四季度却反其道而行之,在9月和10月狭义乘用车连续突破百万、11月又突破110万的背景下,12月的厂家销量又在年底冲到了顶点。

2010年12月的油价上涨,丝毫没有阻止汽车市场的火爆行情,且大大超过政府、厂家、经销商的预期。

这是因为2011年市场优惠政策全部退出大家都在赶末班车、北京汽车限购令所造成的抢购和波及效应、通胀预期带来的购车热、各种促销措施的作用、厂家的资源保障能力提升等。

且零售数要比批发数高很多,大部分经销商库存降到严重不足状态。

由于一些厂家对2011年市场不乐观,在四季度藏的销量比去年还多,以保住2011年的业绩,因此12月份实际销量比统计值要高很多。

今年年末的购车热潮强于去年,市场呈现似乎狂热的气氛。

按理说去年年末市场应该更火,这是因为今年轿车市场的政策的退出力度从感觉上应该小于去年,毕竟去年有5%的购置税优惠退出的不确定性,今年仅有2。

5%,而且节能车政策理论上肯定不会在今年年末退出。

但今年年末市场的火爆程度超乎想象。

B、市场火爆原因10年的火爆主要还是各种促进因素叠加的影响。

首都抢购示范效应、通胀预期带来的购车消费热、车价优惠力度带来的刺激、经销商的努力多角度宣传、厂家的资源保障能力提升等都有贡献。

首先是区域性限制性政策带来的全国示范效应,这是历史多次验证的真理。

北京抢购车了,这是全国最精明和信息最灵通的消费群体的一致性选择,这对全国市场的示范效应很强。

我们相信北京人的做法必然有后面的合理政策跟进予以支撑,跟风效应经常是对的。

其次是通胀预期带来的购车消费热。

通胀说是预期但已经是现实的感受,流动性充裕带来了长期的通胀压力,这是很多国人已经感觉到的,及时消费是合理的选择。

回想88年的抢购风也是有类似的,当然目前国家的物质储备丰富和调控能力强,真正的通胀不会太严重,但预期对消费的刺激很明显。

2010年汽车走势评述

2010年汽车走势评述1. 11月车市高位运行在9月和10月车市连续创出百万高点的背景下,11月的厂家销量又呈现高起点的高开高走的高位运行状态。

历年的11月车市也都是逐步升温状态,加之今年的促进购买的因素很多,消费热情较高,市场零售较强在预料之中。

今年的居民收入稳定增长,而消费价格上涨带来购买的欲望较强,节能车补贴又进一步促进销量提升,宣传口径普遍认为优惠政策即将退出,这诸多因素都促进消费热情高涨。

由于城市堵车越来越严重,北京要限制汽车数量,大家担心政府学上海拍卖牌照,使北京汽车市场出现破纪录的火。

很多城市用不同方式表示要跟进,因此也波及到国内大中城市, 都赶在年底买车,使11月份的销量创造了乘用车历史最高纪录。

随着车市旺销,主力厂家的销量提升能力受到产能限制而表现平稳,而部分产能较充裕厂家抓紧时机促进经销商库存的提升以应对12月的更高销量,因此11月的厂家销量增长并不均衡。

这月仍是产大于销(终端销量加出口量),虽然去年和今年,汽车生产企业一直致力于扩大产能,但是由于热销车型变化,或热销车型市场增长超预期,11月出现更多车型供不应求,实际成交价略有提高。

2. 11月的汽车市场特征A、本月产销不均衡很正常。

从乘联会、中汽协数据看11月的汽车产量产量为175.48万辆,而销量为169.70万辆,这个产大于销的数字并不是大问题。

广义商用车是的产大于销的主体,其中重卡的产大于销矛盾较大,但年度累计的问题不大。

而微车的产大于销主要是微客的产大于销较明显,这并非市场因素,而是历年常见的销量达标后的销售数据逐步低调的体现,不影响实际销售。

狭义乘用车的产销相对均衡,只有MPV 的产大于销较明显,这是GL8和朗悦新品上市的必然产大于销特征。

总体看今年的产销问题不大,乃至有记者说:前几个月刚还炒作库存暴增,咋就突然缺货了?行业的总体运行还是较好的,但这要市场的配合。

B、形成以狭义乘用车为龙头、卡车、客车、微车的均衡增长态势。

中国微型车市场分析报告

2010年9月中国微型车市场分析报告2010年9月份的中国微型车市场整体格局变动不大,排名较为靠前的各品牌基本保持了上月的位置,但所占据市场关注份额有所变动,大品牌仍然占据着市场的主导地位。

消费调研中心ZDC对2010年9月中国微型车市场的用户关注度状况进行调查,分别从品牌关注度、厂商关注度、车系关注度、车型关注度和不同配置五大方面进行分析。

一、市场概述??? ?铃木以22.3%的关注比例领先于其他品牌,再次夺得冠军,成为9月份最受用户关注的微型车品牌,关注比例呈现逐渐下降的趋势。

??? ?厂商关注度方面,长安汽车再次拔得头筹,但奇瑞汽车上升较快,对其构成了不小的威胁,比亚迪、长安铃木和昌河铃木差距较小。

??? ?1.0L排量的微型车依然最受消费者的关注,但市场关注份额有所下降,0.8L和1.3L排量的微型车关注度较高。

??? ?两厢微型车在市场中依然最受欢迎,配备了MT(手动变速器)的微型车关注比例略有下降,但仍占有着大比例的领先。

二、品牌关注度分析??? 据ZDC&XGO数据显示,铃木依然以大比例的领先优势继续夺得榜首,以22.3%的关注比例成为了9月份最受用户关注的微型车品牌,但铃木近期关注比例呈现持续下降的趋势,本月关注比例较上月下降了0.4个百分点。

??? 长安一改近期的稳健走势,关注比例有了不小的滑落,以14.9%的关注比例排在第二位,关注比例较上月下降了2.5个百分点。

奇瑞的上升势头较为明显,以13.7%的关注比例排在第三位,关注比例较上月上升了0.8个百分点。

??? 比亚迪排在第四位,获得了11.3%的关注比例,比亚迪近期关注比例下降较为明显,关注比例较上月下降了1.1个百分点。

雪佛兰和江南的关注比例十分接近,分别以8.2%和8.1%的关注比例排在第五位和第六位。

??? 瑞麟和全球鹰的关注比例较为接近,分别以4.4%和4.3%的关注比例排在第七位和第八位,海马排在第九位,获得了3.6%的关注比例,长城关注比例较低,仅以2%的关注比例排在第十位。

2010年中国汽车市场分析——市场篇

2010年中国汽车市场分析——市场篇2010-01-21 11:53:28来源: 网易汽车跟贴0 条手机看新闻版权声明:本文版权为网易汽车所有,转载请注明出处。

网易汽车1月21日专稿程晓东/文2009年在宏观经济与产业政策双重因素推动下,中国汽车产业逆境飞扬,实现历史性突破,产销双超1300万辆,超越日本、美国位居世界第一。

在经过2009年的井喷式增长之后,中国车市在2010年是否会再续辉煌,车市又将会呈现怎样的运行态势与市场特征?笔者以为,2010年中国车市仍将是不断给大家带来欣喜的“丰收年”。

从市场总体发展角度看,2010年车市将有如下几个特征:一、最多品牌新车年各家车企八仙过海,通过整合合资品牌、采购国际品牌,在不断推出品质恰到好处适合市场需求的自主产品后,推出有自身大型汽车集团底蕴的品牌,即将成为现实。

2009年国产乘用车共推出新车型221种,新车型中自主品牌超过一半达到120种,长安汽车2009年上市的自主品牌轿车和微车新车型超过20种,吉利汽车、长城汽车、比亚迪也分别有5款、13款和8款新车型面世。

不过大多是改型、改款车型,全新车型不到50款,畅销车型不过十几种。

而今年消费者将迎来更丰富的选择,国产乘用车还将有百种以上车型登市。

其中,几款重量级新车可能打破现有的销售格局,成为消费者关注的焦点。

比亚迪汽车将推出L3、I6、G6、S6、M6等5款新车。

曾家喻户晓的赛欧,如今是全新的、自主研发的雪佛兰新赛欧,价格下探至5万元区间,其喊出的“全民理想家轿”口号,势必将在经济型轿车中,掀起一片波澜。

以及荣威350、瑞麒G6、长丰欧酷曼、别克英朗、东风标致408等重磅车型,也都来势汹汹。

另外,面对日渐庞大的SUV市场,国产奥迪Q5与大众途欢双双加入战团,必将使得SUV市场的竞争更加激烈。

二、二三级市场发展年销量的增长促就了各个品牌的经销商的网络扩张,而车市的爆长更刺激了厂家进一步扩张网络的速度,这使得更多厂商把眼光放在了二、三线城市,因为这些地区的汽车消费刚刚启动。

2010年9月车市盘点

2 1 年 9 ,S V市场 销 0 0 月 U 量波 动不是 很大 ,本田 C — 与 RV 哈 弗 “ 番坐 庄 ” ,最 终 以本 轮

田CR V的胜出 告终。但 在 卜 9 —

本田C — 3 7 1 . % R V 1 3 6(06 ) 5

哈 弗 1 4 0(. %) 2 991

月 销 量的 排名 中 ,哈弗 却排 在

CR V之前 ,占据冠 军位置 。本 —

途 观 9 3 7.7 6 3( 6 %)

月众 泰5 0 首 次出现 在排 行榜 08 前5 名中 ,表现较为抢眼 。前5 名 的S V U 品牌销 量共52 万辆 ,占 .7 s vB u  ̄ 售总量的4 %。 2

数据参考 :中国汽车工业协会

W II L D u =R A

13 3

现 代 i 5 8 7 71 %) x 9 5( .5 3

2 1 年 9 ,中 国 汽 车 市 0 0 月

瑞 风 6 5 1 .7 3 5(56 %)

场MP 销 量与 8 V 月相 比有明显 上

升。瑞 风本月销量 最为突 出 ,森 雅 超 越 奥德 赛 位 居 排 行 榜 第 三 位 ,新 入围排 的菱智销量 同样优

上海通用上海大众 一汽- 大众 北京现代 东风 日产 奇瑞 神龙汽车 长安福特

I J Il I l j I【 i |

置 ,与 南北大众 一起 维持着 三

足 鼎立 的局面 。第二 集团中 东 风日产凭 借天籁 在本 月的 出色 表现 ,销 量超 越奇瑞 ,升 至排 行榜第五 位。排 行榜前 1 名的 O 车企 共销售轿车5 . 万辆 ,占 62 5 轿车销售总量的6 %。 6

l曩

1 9 ,中 国 轿 车 企 业 月 累 计 销 量 的 排 名 只 有 微 小 变

乘用车月报

2010年9月份乘用车市场分析乘联会保密文件,严禁外传!1一、9月份市场回顾9月份乘用车保持了继续同比较大增长的态势,这是由于三季度GDP降幅大大减小的作用,和国家在工作日方面的精细安排,使9月份乘用车的销量增长率能够超过预期。

9月也是富裕爹妈给大学毕业刚参加工作的80后孩子买车的高峰、还得益于秋高气爽适宜买车的天气、很多新车型上市、降价促销力度加大、黄金周自驾出游成为时尚、每到季度末都有一定的冲量,都是9月份市场处于小高峰的原因。

在三季度,乘用车同比多销售40多万辆,乘联会预测:今年虽遇到经济增长率逐季度下滑,汽车批发超过销量1720万辆已毋庸置疑,因此今年汽车市场增长率为26%。

虽然一些企业已减产,9月仍是产量大于终端销量,没有减库存的迹象,反映我国汽车营销水平低,让明年的车市背的包袱更重。

2二、10月份市场估计历年10月的销量都是比9月和11月低,这主要是9月仅有17个工作日,黄金周假期休闲的人多,买车的人少,这是中国汽车市场的特殊规律。

但如果按平均每个工作日终端销量计算大于9月的占多数,所以才有银十的说法。

由于连续两个月的汽车市场销量反弹,增加了消费者的信心,对10月的销售有利。

同时去年厂家从10月份开始藏销量,去年10月报的销量并不高,另外10月份是季度初,厂家压库存的力度小,批发数不会很高,今年10月同比会增长10%左右,但是增长率是下降的趋势,这是由于汽车市场从井喷回归正常的过程并没有结束,它将延续到2011年上半年。

3三、小马拉大车和柴油机是必然趋势节能车补贴预示第三阶段燃油限值标准将提前实施,在2020年前第四阶段燃油限值标准也会实施,大家要做好技术准备。

因为传统技术的汽车绝大部分会从目录中被撤销,汽车必须有重大的技术改进。

其中乘用车首选是小马拉大车,因中高级轿车——新君威1.6T就进了节能车目录。

一些难达标的车辆,换上增压高速柴油机也能达标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

惠 增 加

Page 7

2010 GAIN· A00级终端优惠指数—9月

2010 GAIN·9月A00级终端优惠指数为-2.59,环比下降1.43,优惠增加634元。

本月该级别内各品牌均在加大促销力度,在销售旺季提升销量。其中,夏利、瑞麒M1、奥拓 销量比重提高,加权优惠幅度增加显著,带动级别优惠指数大幅下滑。

研究城市 目前参加研究的城市为北京、上海、广州、成都、武汉、杭州、沈阳、济南8个城市,覆盖了全国乘 用车主销区域的一二线城市。 分级标准 车型分级标准参考国际通用的分级标准,个别品牌因车价差异有所调整。

Page 3

2010年GAIN·终端优惠指数

9月GAIN·终端优惠指数

Page 4

GAIN·终端优惠指数计算实例

3.0 2.0

优

1.09

¥3872

0.82

减

惠

1.0

0.01

¥4243 ¥5359

-0.28¥5763少Fra bibliotek0.0

¥5377

-0.56 -0.98

¥6153 ¥6751

优

-1.0

-1.68

¥7698

惠

-1.99

¥8136

-2.30

加

¥8582

增

-2.0

-3.0

基点 1月中 1月

2 月中 2月 3 月中 3月 4月中 4月

惠 优 增 加

-2.59

-4.0

基点 1月中 1月 2月中 2月 3月中 3月 4月中 4月 5月中 5月 6月中 6月 7月中 7月 8月中 8月 9月中 9月

9月A00级优惠增加的原因在于: 夏利、瑞麒M1、奥拓销量比重提高,加权优惠幅度增加显著,对指数的下降起到了决定性的作 用; 其余品牌让利优惠也在不断增加,进一步加剧了终端优惠指数的下降幅度。

2010 GAIN·月度终端优惠指数-A级

4.0 3.0 2.0

0.97

1.0 0.0 -1.0 -2.0 -3.0 -4.0

¥4511 ¥3418

0.56 -0.32

¥3878 ¥4878

优 惠 减 少

-0.65

¥5248

-0.70

¥5307

-0.92

¥5551

-2.19

¥6989

-2.49 -2.97

Page 2

GAIN·指数研究信息

研究车型 为反映真实市场价格变化,参与2010年GAIN.指数计算的车型为以下指定品牌的在销车型。

A00 QQ3 夏利 乐驰 F0 A1 路宝 瑞麟M1 熊猫 炫丽 QQme 新奥拓 A0 标致207 飞度 嘉年华 威驰 威志 骊威 雅力士 雅绅特 思迪 锋范 奇瑞A3 同悦 雨燕 POLO 马自达2 羚羊 自由舰 乐风 乐骋 斯柯达晶锐 Rio锐欧 旗云 F3 马自达3 桑塔纳 赛拉图 世嘉 骐达 颐达 凯越 宝来 爱丽舍 捷达 蓝瑟 骏捷 奇瑞A5 科鲁兹 现代i30 A 标致307 伊兰特 悦动 伊兰特 思域 荣威550 斯柯达 明锐 速腾 朗逸 花冠 卡罗拉 福克斯 福美来 天语SX4 桑塔纳志俊 福瑞迪 B 轩逸 奔腾 景程 君越 雅阁 荣威750 帕萨特领驭 锐志 天籁 凯美瑞 凯旋 迈腾 蒙迪欧-致胜 马自达 睿翼 新君威 索纳塔领翔 昊锐 马自达6 思铂睿 C 奔驰C 皇冠 奥迪A4 奥迪A6 宝马3系 宝马5系 Volvo S80L MPV GL8 奥德赛 途安 瑞风 风行 S-MAX 轻型SUV CR-V 猎豹 途胜 哈弗 奇骏 逍客 狮跑 RAV4

Page 8

2010 GAIN· A0级终端优惠指数—9月

2010 GAIN·9月A0级终端优惠指数为-2.62,环比下降0.69,优惠增加562元。

雅力士、锋范和标致207等多数品牌终端优惠持续增加,且其销量比重也得以提升,从而带 动终端优惠指数呈现下降趋势。其中雅力士本月新款上市,老款让利增加1000元以上加快清 库步伐。

2010 GAIN·月度终端优惠指数-A00级

4.0 3.0 2.0 1.0 0.0 -1.0 -2.0 -3.0

¥3757 ¥2611 ¥2917 ¥2824 ¥3272 ¥3123

优

1.49 0.58

¥1951 ¥2355

1.48

减

惠

0.33

¥1958

少

-0.69

¥2466

-0.48 -1.49 -1.16

GAIN·指数分析(2010.9)

Page 1

GAIN·指数介绍

GAIN·指数是由I.S. Engine发布的,反映乘用车市场终端价格、优惠变化的综合指数体 系。 GAIN·指数每月在北京、上海通过“汽车市场信息研讨会”向各大媒体发布。 GAIN·指数由价格变化指数和终端优惠指数两大体系组成。

研究车型选取标准

目前选取朗骋华擎价格监测 体系跟踪品牌中,占2009年各 级别总销量80%的品牌进行跟踪。 对于跟踪列表中确认已停产 且连续两期无销量的车型,取消 跟踪。 对于未进入以上列表的品牌 (包括新增品牌和未进入列表的 品牌),在其月销量超过以上列 表中各级别销量的最低的品牌的 月销量时,进行跟踪。

计算市场整体优惠幅度

车型 排量 1.6L 2.0L A2 1.6L 2.0L 2.4L 2.5L 排档 MT AT AT MT AT AT CVT AT AT 优惠幅度 (元) -5000 -2200 4000 -7000 -9000 -8000 -11000 -13000 -20000 车型权重 11% 18% 11% 13% 18% 11% 9% 6% 3%

Page 10

2010 GAIN· B级终端优惠指数—9月

2010 GAIN·9月B级终端优惠指数为-2.53,环比增加0.33,优惠增加223元。

本月热销品牌天籁、帕萨特 领驭、雅阁等终端优惠力度加大,带动级别优惠指数持续下滑。 另一方面,锐志新款上市,终端优惠减少,减弱了级别优惠指数的下降幅度。

加权计算得市场整体优惠幅度:-6300元 加权计算得市场整体优惠幅度:-6300元

A1 A级

以车型占 整体比重 为权重

与基期比较的市场整体优惠幅度: 与基期比较的市场整体优惠幅度: -6300-(-3200)(基期)=-3100元 -6300-(-3200)(基期)=-3100元 设基值为16万,则终端优惠指数为: 设基值为16万,则终端优惠指数为: -3100 / /160000*100 ==-1.93 -3100 160000*100 -1.93

Page 11

2010 GAIN· C级终端优惠指数—9月

2010 GAIN·9月C级终端优惠指数为-1.43,环比上升0.4,终端优惠减少1807元。

本月C级别优惠指数受皇冠、奥迪A6品牌影响较大。两者终端优惠均有减少。在此影响下,C 级车市终端优惠指数回升,优惠额度显著减少。

本月除C级别市场优惠小幅减少外,其他细分市场优惠让利均有增加,其中A00、A0级别终端 优惠增幅在10%以上,A、SUV两级别让利幅度也有显著提高,带动整体市场优惠持续增加。

各级别市场终端优惠幅度环比变化情况

A00 A0 A B C MPV SUV

优 惠 减

-8.3%

少 优

3.1% 6.6%

1.8% 10.1% 20.3% 7.5%

¥7331 ¥7878

优 惠 增 加

基点 1月中 1月

2月中 2月 3月中 3月 4月中 4月

5月中 5月 6月中 6月 7月中 7月 8月中 8月 9月中 9月

9月A级优惠增加的原因在于: 本月销量权重较大品牌如伊兰特 悦动、宝来、雪佛兰 科鲁兹、福克斯,其终端优惠增加,销量 权重提升,对指数的影响加大; 卡罗拉新款上市,终端优惠减少,部分抵消了指数下滑速度。

2010 GAIN·月度终端优惠指数-A0级

3.0 2.0

0.82

1.0

¥3393 ¥4024

0.81 0.17

¥3367 ¥3886 ¥4368 ¥4717 ¥4886 ¥4954 ¥5588

优 惠 减 少

-0.42 -0.85 -1.06 -1.14 -1.93 -2.62

¥6149

0.0

-1.0 -2.0

两大指数体系

GAIN.终端优惠指数

研究终端市场优惠幅度变化情况

以车型优惠幅度作为基础,各车型销量作为权重,结 以车型优惠幅度作为基础,各车型销量作为权重,结 果反映终端市场优惠变化幅度 果反映终端市场优惠变化幅度

GAIN.价格变化指数

研究市场整体均价的走势

以车型均价为基础,各车型销量为权重,结果反映终 以车型均价为基础,各车型销量为权重,结果反映终 端市场成交价的变化走势 端市场成交价的变化走势

优 惠 增 加

-3.0 基点 1月中 1月 2月中 2月 3月中 3月 4月中 4月 5月中 5月 6月中 6月 7月中 7月 8月中

8月

9月中

9月

9月B级优惠增加的原因在于: 本月热销品牌天籁、帕萨特 领驭、雅阁等终端优惠力度加大,带动级别优惠指数持续下滑。别 克 君越、君威、马自达6 睿翼等品牌也在促销冲量,共同影响指数继续下探; 锐志新款上市,终端价格回升,优惠减少,部分抵消了指数下降的幅度。

Page 6

指数解读

市场价格变化 市场价格变化 进入9月份销售旺季,各汽车厂家力推新品,多款新车扎堆上市,消费者选择空间进一步扩 大。同时,成都等地车展的举行,进一步提升了车市热度; 第三批“节能产品惠民工程”节能汽车推广目录在本月公布,进一步刺激了节能车型的热销。 借助政策支持,各厂商继续让利促销,向着年度销售目标迈进。

优 惠 增 加

-3.0

基点 1月中 1月 2月中 2月 3月中 3月 4月中 4月 5 月中 5月 6月中 6月 7月中 7月 8月中 8月 9月中 9月