2011年全国上市企业数

中国近10年股市发展报告

摘要随着经济的发展,中国股票市场逐步得到完善。

2012年1月8日中国证监会主席郭树清在全国证券期货监管工作会议上提出:资本市场要更好服务实体经济,本文尝试对2002年—2011年中国股票市场发展情况做一个基本分析,探讨中国股市近十年取得的成果和存在的问题。

关键词:中国股市;成果;问题中国近10年股市发展报告一、中国股票市场近10年取得的成绩(一)发行规模逐步扩大随着经济的发展,许多公司成功上市,股票市场融资的功能发挥着不可替代的作用。

如表1,反映了我国自1992年至2011年股票市场发行规模。

从表1可以看出:2002年我国境内上市公司只有1224家,到了2011年共有2342家,10年的时间我国上市公司增长了1118家,平均每年增长112家,每年上市的公司数量居于世界前列。

其中境内上市外资股近10年无显著变化,H股也呈现逐年增长的趋势,2002年内地在香港上市公司只有75家,到2011年已经有171家,增长了2、3倍。

(二)证券化率逐步提高证券化率,指的是一国各类证券总市值与该国国内生产总值的比率(股市总市值与GDP总量的比值),实际计算中证券总市值通常用股票总市值来代表。

证券化率越高,意味着证券市场在国民经济中的地位越重要,因此它是衡量一国证券市场发展程度的重要指标。

一国或地区的证券化率越高,意味着证券市场在该国或地区的经济体系中越重要。

我国证券市场起步晚,发展滞后,证券化率在全球处于较低水平,按照1997年末市场市值与当年国民生产总值计算,为23.4%,不仅低于大多数发达国家,也低于发展中国家的平均水平,说明中国证券市场还有广阔的发展空间。

如表2中的数据反映我国2002年-2011年年底证券化率情况。

根据世界银行提供的数据计算,1995年末发达国家的平均证券化率为70.44%,其中美国为96.59%,英国为128.59%,日本为73.88%。

发展中国家的平均证券化率为37.29%,其中印度为39.79%,巴西为25.46%。

国务院国资委副主任黄丹华2012年2月22日在全国国有产权管理工作会议上的讲话

健全体系加强监管优化配置提升质量推动企业国有产权管理工作再上新台阶——在全国国有产权管理工作会议上的讲话国务院国资委副主任黄丹华(2012年2月22日)这次会议的主要任务是,认真贯彻落实全国国有资产监督管理工作会议精神,总结2011年全国国有产权管理工作,分析形势,明确任务,部署2012年工作。

王勇主任对产权管理工作高度重视,会前听取汇报,专门对会议作了重要批示,我们要认真学习,深刻领会,抓好贯彻落实。

下面,我讲三点意见:一、2011年全国国有产权管理工作取得新进展一年来,各级国资监管机构按照去年全国国有产权管理工作会议提出的工作要求,在加强产权管理、形成监管合力、优化产权配置等方面取得了显著成绩,为深化国有企业改革,促进国有企业又好又快发展,发挥了基础性、枢纽性、战略性作用。

(一)强化产权管理,推动国有资产监管上新水平。

各地继续把完善产权监管体系作为重要工作,通过健全管理制度、转变工作方式、拓展监管范围等措施,提高了产权管理工作水平。

一是产权管理制度进一步完善。

去年是产权管理制度建设的丰收年,国务院国资委制订出台了《中央企业境外国有产权管理暂行办法》、《关于规范中央企业选聘评估机构工作的指导意见》、《关于加强上市公司国有股东内幕信息管理有关问题的通知》等1个国资委令和5个规范性文件。

各级国资监管机构根据当地实际制订相应规定,进一步完善了产权管理制度体系。

湖北、山东出台了加强国资监管的条例,将地方产权管理的相关政策上升到了地方法规的高度。

安徽出台了上市公司内幕信息管理制度,防控内幕交易。

浙江、深圳推进产权管理工作指引的制订,增强了工作的可操作性和透明度。

吉林、陕西完善了产权管理工作流程,进一步明确了审核程序、审核要点和工作要求。

广西在产权流转过程中强化财务审计、资产评估等工作规范,防止了国有资产流失。

二是产权管理工作方式不断创新和转变。

各地积极推进信息化建设,不断完善管理流程,进一步推动产权管理工作由事后监管向事前、事中、事后相结合的动态监管转变,大大增强了工作的主动性,提高了监管的有效性。

种植中药材类上市公司一览

最新种植中药材类上市公司一览一、《2012年度国家拟扶持中药材生产建设项目》发布国家工信部发布《2012年度国家拟扶持中药材生产建设项目》,多家上市公司或关联公司的项目入榜。

如果该公示通过,这些公司不仅将得以继续扩大规模,而且可在投资上获得国家的资金支持。

工信部通知显示,此次重点支持范围分为三类。

第一类为“常用大宗药材生产基地建设”项目,其中与上市公司有关联的包括:中国医药(600056)优质大黄产业化基地建设项目,北京同仁堂(600085)陵川党参有限责任公司陵川县5000亩党参()生产基地建设,丽珠集团(000513)山西浑源黄芪产业化生产基地建设项目,太极集团(600129)重庆涪陵制药厂有限公司大宗中药材紧缺原料金荞麦的规范化种植基地建设。

第二类为“濒危稀缺药材生产基地建设”,公示的相关上市公司项目包括:片仔癀(600436)麝香产业化基地建设,奇正藏药(002287)藏药材,独一味(002219)的规范化半人工野生抚育基地建设。

第三类为“中药材供应保障平台”,公示的与上市公司关联的项目包括:仁和(集团)发展有限公司(仁和药业(000650)大股东)中药材供应保障平台项目,九州通(600998)基于可追溯技术的全国性中药材供应保障平台,康美甘肃西部中药城有限公司(康美药业(600518)子公司)中药材现代仓储物流及交易中心。

从工信部披露的情况看,此次是依据“十二五”规划确定重点扶持的100个大宗和濒危中药材品种,选定38个品种予以重点支持,包括27个常用大宗和11个濒危稀缺中药材品种,重点在规范化、规模化和产业化生产基地建设。

申报主体应是中药骨干企业和大型中药材专业种植(养殖)企业。

工信部鼓励中药百强企业之间一家牵头多家联合,共建同品种基地。

至于建设要求,工信部提出的目标是:原则上每个基地新增建设面积应达到该品种全省(区、市)总面积的10%以上,或可提高该药材供应量10%以上,且生产的药材质量达到或高于国家规定的相关标准;建设期一般为2年,原则上不超过3年。

融资约束、供应链集中度与财务困境——基于我国制造业上市企业的样本数据

融资约束、供应链集中度与财务困境∗基于我国制造业上市企业的样本数据ʻ四川轻化工大学管理学院㊀王申伟㊀曾祥凤∗基金项目:四川省科技计划项目 传统产业动能转换机制的四川模式研究 (2018ZR0076);四川省社科重点研究基地川酒发展研究中心项目 四川白酒产业高质量发展路径研究 (CJZ21-01);四川省人文社会科学重点研究基地资源型城市发展研究中心项目 资源型城市接替产业集群培育机制研究 (ZYZX -ZD -1801);自贡市科技计划项目 自贡市接续替代产业培育机制研究 (2017RK08)㊂第一作者简介:王申伟,四川轻化工大学管理学院,硕士研究生,研究方向:财务管理㊂通讯作者:曾祥凤,四川轻化工大学管理学院,副教授,硕士生导师,研究方向:产业经济㊁战略管理㊁财务管理㊂摘要:本文以2011 2020年我国制造业上市企业作为研究样本,实证检验了融资约束㊁供应链集中度与财务困境之间的关系㊂研究发现:(1)融资约束与财务困境存在 U 型关系,一定水平的融资约束下,财务困境发生概率维持在较低水平,而过高或过低的融资约束均会导致企业财务困境发生的概率增大;(2)供应链集中度对上述关系具有调节作用,即供应链集中度可以削弱融资约束对财务困境的作用效果,从而降低企业财务困境的发生概率㊂本文的研究为深入认识融资约束以及通过供应链集中度降低企业财务困境的发生具有一定启示意义㊂关键词:融资约束㊀供应链集中度㊀财务困境㊀制造业中图分类号:F425㊀F275㊀F832.51一㊁引言制造业是立国之本㊁强国之基㊂制造业高质量发展是我国建设社会主义现代化强国㊁实现民族伟大复兴的重要保障㊂但是,近年来,很多制造业企业经营业绩大幅下滑,深陷财务困境,这严重影响了制造业企业的持续经营,并且阻碍了我国制造业高质量发展的进程㊂因此,研究制造业企业财务困境的成因具有重要意义㊂融资约束问题是造成制造业企业陷入财务困境的重要原因之一㊂制造业企业具有投入高㊁资金回收期长的特点,这导致了制造业企业需要用大量的资金来维持企业的经营与发展㊂当企业的融资受到抑制,企业经营可能受到影响,尤其是在市场环境不确定㊁融资体系不完善时,制造业企业相比其他行业企业更容易遭受融资约束问题的困扰[1]㊂融资约束会直接造成企业外部融资成本过高,使企业投资活动无法达到最优水平[2],使企业陷入投资不足或是投资过度的陷阱,导致投资效率低下[3]㊂此外,融资约束还会通过影响企业的研发活动影响企业财务状况㊂在制造业企业中,产品和技术创新是制造业企业保持市场竞争力,维持财务稳定的重要方式之一㊂然而,企业进行产品和技术创新需要充足的资金支持,当融资受阻资金不充足,企业必须将现有资金优先用于日常生产经营活动,企业的研发创新就会受到影响,甚至停滞[4],长此以往势必产生恶性循环,使企业财务状况进一步恶化㊂因此,研究融资约束,有助于企业解决财务困境问题㊂在融资约束的背景下,供应链对企业解决财务困境问题可能起到积极作用㊂良好的供应链结构配置是企业的重要战略资源,合适的供应链集中度可以促进企业间信息共享㊁供应链整合,有助于企业安排原材料采购㊁产品生产和进行投资,从而降低企业日常生产经营对资金的需求[5],减小企业陷入财务困境的风险㊂综上所述,本文选择我国制造业企业作为实验样本,研究融资约束㊁供应链集中度和财务困㊃9㊃境三者的关系㊂本文可能的贡献:(1)丰富了融资约束对财务困境影响的研究,有助于企业从融资约束的角度来解决财务困境问题㊂(2)研究了供应链集中度对融资约束和财务困境的调节作用,有助于企业通过对供应链集中度的管理来缓解企业的融资约束程度,降低财务困境发生概率,从而促进企业的健康发展㊂二㊁文献回顾与研究假设(一)融资约束对财务困境的影响融资约束是指企业外部融资成本过高,无法使企业投资达到最优水平㊂融资约束是决定一个企业能否生存和发展的重要因素㊂一方面,融资约束会导致企业投资规模降低㊂企业融资受限会使得企业在进行投资时,优先使用内部现金流,从而影响企业对外投资计划,导致许多正NPV值的投资机会被放弃;另一方面,融资约束会显著影响企业的研发创新活动㊂融资约束与研发投入显著负相关,会导致企业研发资金投入不足[6],创新能力减弱,从而盈利能力下降㊂根据资源依赖理论,融资约束会导致企业外部融资成本提高,获取资源的能力下降,企业面临的财务压力和运营压力增加,企业陷入财务困境的可能性增大㊂相反,融资约束促进论认为,一定程度上的融资约束可以有效地促进企业创新研发的效率,并且在某种程度上缓解企业的委托代理问题,进而有利于企业制定长期经营策略,稳健经营活动[7],以达到降低财务风险的作用;同时,融资约束的存在,会使企业加强内部激励机制,有计划地改善生产技术,将资金投入到最重要的地方[8],从而避免了企业陷入财务困境㊂综上所述,融资约束对企业财务状况同时具有抑制作用和促进作用㊂因此,本文认为融资约束和财务困境存在非线性关系,故提出假设H1:假设H1:企业的融资约束与财务困境呈 U 型关系,即随着融资约束程度增大,财务困境系数先下降再上升㊂(二)供应链集中度的调节作用供应链结构与企业的运营密切相关,特别是在制造业企业中表现得尤为突出㊂其中,供应链集中度是供应链结构研究的重要内容,包括供应商集中度和客户集中度两个维度㊂供应链集中度可以影响企业的创新和运营㊂在供应链中,企业可以通过与供应商㊁客户的战略合作来实现信息的交换㊁资源的共享,建立起供应链成员间的有效治理机制,以达到风险共担㊁互利互惠㊁提高整体利益的目的㊂在这个过程中,企业可以获得技术㊁人力资源等创新资源,有利于企业生产出符合市场需求的创新产品[9],从而降低企业的创新风险和创新成本,减小财务压力㊂供应链集中度还可以通过影响企业的交易成本和议价能力的方式,来影响企业绩效[10]㊂在经济产出阶段,供应链集中度会影响企业的存货周转率[11],有效进行供应链管理可以降低企业的生产成本㊁增加企业对资金的管理水平㊁提高企业的运营效率,防止企业陷入财务困境㊂供应链集中度影响企业的财务质量和风险承担能力㊂从供应商的角度来看,供应商集中度高时,供应商拥有较强的谈判能力[12]㊂企业要获得商业信用融资时,往往被要求提供更好的商业信用,这促使管理层重点关注企业的财务状况,以提高企业的财务质量,来巩固企业的商业信用㊂从客户的角度来看,客户流失会对企业的财务状况造成严重影响,因此,当企业存在重要客户时,企业会增加更多的现金持有来对冲失去该客户时可能对企业财务造成的运营风险,并且根据客户的重要程度,企业持有的现金会做出相应的变化[13]㊂因此,企业的财务质量和风险承担能力得到提高㊂除此之外,有学者认为重要客户的存在能够通过其公司声誉为企业在银行等机构提供认证,促使银行作出助有于企业的信贷决策[14],从而缓解企业的融资约束程度㊂综上所述,一定程度上的供应链集中度能提高企业财务质量㊁缓解融资约束程度,增加了企业财务方面的不确定性[15]㊂所以,本文作出以下假设:H2:供应链集中度对融资约束与财务困境之间的关系,具有调节作用㊂H2a:供应链集中度可以缓和融资约束对财务困境的 U 型关系㊂H2b:供应链集中度提高,会使得融资约束对财务困境作用发生转变的临界值变大㊂三㊁实证研究设计(一)样本选择和来源根据证监会2012版行业分类原则,本文选取2011 2020年制造业上市企业作为研究样本㊂样本数据主要来源于国泰安数据库㊂对于缺失的数㊃01㊃据,本文根据上市公司公布的年度报表予以补全㊂样本筛选过程中,对以下样本进行剔除:剔除数据缺失且无法从其他地方获取的样本;剔除上市不到两年的样本;剔除退市的样本,最终得到11181个样本数据㊂为了消除异常值对研究结果可能存在的影响,本文对所有连续变量进行了1%水平的两端缩尾处理㊂(二)变量选择1.被解释变量:财务困境(FD)财务困境是企业财务状况持续恶化的特征与结果,在制造业企业中往往是由于收益下降造成连续亏损导致财务状况持续恶化㊂所以,本文使用基于资产收益率的RER模型[16-17]来反映企业财务困境情况,其数值越大说明企业陷入财务困境的风险越大㊂RER值以过去5年内的资产收益率期望差距的根下二阶矩进行衡量,其模型的公式如下:RER i,t=15ð5t=1(ROA i,t-iROA i,t-1)2(1)在(1)式中,RER表示企业财务下滑风险水平;ROA为企业资产收益率;ROA i,t-1表示企业i在t-1年的资产收益率;iROA i,t-1表示t-1年行业的平均资产收益率㊂计算该公式需满足行业平均资产收益率即目标值应大于企业实际资产收益率㊂若目标值小于实际资产收益率,RER值以0处理,表示企业不存在财务风险㊂2.解释变量:融资约束(FC)本文借鉴况学文等[18]衡量企业融资约束程度的FC模型,来反映企业的融资约束情况,其公式如下:P(QUFC=1或0Z i,t)=e Z i,t1+e Z i,t(2)其中:Z i,t=λ0+λ1SIZE i,t+λ2LEV i,t+λ3(CASH TA)i,t+λ4MB i,t+λ5(NWC TA)i,t+λ6(EBIT TA)i,t(3) QUFC表示融资约束虚拟变量;e为自然数常数;Z i,t为计算过程的中间值;SIZE表示企业资产规模;LEV表示企业财务杠杆率;CASH表示公司当年发放的现金股利;MB表示企业市账比; NWC表示净营运资本;EBIT表示息税前利润; TA表示总资产㊂首先,分年度对企业规模㊁公司年龄和现金股利进项标准化处理,并对处理后的变量升序排列,大于2/3位的QUFC取0,小于1/3位的取1;然后,对Z i,t进行Logit回归,将拟合企业每年融资约束发生的概率P定义为FC,FC取值越大,说明企业融资约束程度越大㊂3.调节变量:供应链集中度(SCII)本文借鉴Patatoukas[19]㊁方红星等[20]的方法,采用的供应链集中度为客户集中度和供应商集中度的均值,其中客户集中度为前5大客户销售额之和占当年总销售额的比例;供应商集中度为前5大供应商采购额之和占当年总采购的比例㊂4.控制变量参考以往的研究文献,本文将企业规模(SIZE)㊁董事会规模(BOARD)㊁上市年限(AGE)㊁总资产周转率(TAT)㊁营业收入增长率(OIG)㊁总资产净利率(ROA)㊁产权性质(CHK)㊁审计类型(AUDIT)作为控制变量㊂具体变量定义如表1所示㊂表1 研究变量说明变量类型变量名称代码变量定义被解释变量财务困境FD企业下行风险指数值解释变量融资约束FC融资约束FC指数值调节变量供应链集中度SCII客户集中度和供应商集中度的均值控制变量企业规模SIZE企业总资产的自然对数值上市年限AGE企业上市年限的自然对数值董事会规模BOARD企业董事会人数总资产周转率TAT销售收入/平均资产营业收入增长率OIG本年销售收入增长额/上年销售收入总资产净利润率ROA企业净利润/平均资产产权性质CHK国企取1,其他取0审计类型AUDIT审计师是否来自四大,是取1,不是取0 (三)回归模型设计为验证假设H1,即融资约束与企业财务困境的 U 型关系,故构建验证模型1,如式(4)所示:FD i,t=β0+β1FC2i,t+β2FC i,t+β3SIZE i,t+β4AGE i,t+㊃11㊃β5BOARD i,t+β6TAT i,t+β7OIG i,t+β8ROA i,t+β9CHK i,t+β10AUDIT i,t+β11YEAR+εi,t(4)为验证假设H1a和H2b,即企业的供应链集中度对融资约束与企业财务困境之间的关系具有调节作用,构建模型2,如式(5)所示:FD i,t=β0+β1FC2i,t+β2FC2i,tˑSCII i,t+β3FC i,t+β4FC i,tˑSCII i,t+β5SCII i,t+β6SIZE i,t+β7AGE i,t+β8BOARD i,t+β9TAT i,t+β10OIG i,t+β11ROA i,t+β12CHK i,t+β13AUDIT i,t+εi,t(5)四㊁实证检验与结果分析(一)变量描述性统计本研究样本的筛选最终获得样本11181个,相关变量的描述性统计结果如表2所示㊂被解释变量财务困境(FD)的平均值为0.045,中位数为0.035;解释变量融资约束(FC)均值0.45,中位数为0.463;调节变量供应链集中度(SCII)的平均值为0.296,中位数为0.269㊂表2㊀研究变量描述性统计结果名称样本量最小值最大值平均值标准差中位数FD1118100.3250.0450.0490.035 FC111810.0010.9260.450.2580.463 SCII111810.030.8850.2960.1620.269 SIZE1118119.29726.02622.305 1.19722.192 AGE11181 1.386 3.296 2.4270.503 2.485 BOARD111815158.578 1.6159 TAT111810.035 2.860.6680.4190.58 OIG11181-0.727 5.9010.1550.5760.079 ROA11181-0.4580.2490.0290.0820.03 CHK11181010.3870.4870 AUDIT11181010.0530.2250(二)多元回归结果1.融资约束与企业财务困境的 U 型关系本文借鉴Hanns等[21]㊁吾买尔江㊃艾山等[22]对 U 关系的研究方法,当且仅当被解释变量和解释变量满足三个条件时, U 型关系成立㊂这三个条件分别是:①模型中解释变量的二次项系数显著为正,即抛物线开口向上㊂②当解释变量取最小值时,曲线的斜率(导数)显著为负;当解释变量取最大值时,曲线的斜率(导数)显著为正㊂③曲线的对称轴在解释变量的定义域内㊂对模型1进行面板模型回归,回归分析结果如表3所示㊂表3中,FC2的回归系数为0.064,在0.01水平上显著;FC的系数为-0.069,在0.01水平上显著,满足第一个条件㊂表3㊀面板回归结果项模型1模型2截距0.597∗∗∗0.604∗∗∗(21.523)(21.306)FC20.064∗∗∗0.110∗∗∗(7.107)(6.531)FC2ˑSCII-0.133∗∗∗(-3.095)FC-0.069∗∗∗-0.102∗∗∗(-7.774)(-6.494)FCˑSCII0.099∗∗(2.448)SCII-0.008(-0.906)SIZE-0.028∗∗∗-0.028∗∗∗(-24.677)(-24.723)AGE0.043∗∗∗0.043∗∗∗(10.648)(10.701)BOARD-0.001∗∗∗-0.001∗∗∗(-3.196)(-3.178)TAT-0.006∗∗∗-0.005∗∗∗(-2.855)(-2.682)OIG0.005∗∗∗0.005∗∗∗(6.934)(6.951)ROA0.035∗∗∗0.035∗∗∗(5.884)(5.978)CHK0.0010.001(0.305)(0.334)AUDIT0.0040.005(1.153)(1.208)是否控制时间是是是否控制个体是是R20.0610.064样本量1118111181检验F(10,9468)=89.763,p=0.000F(13,9465)=70.106,p=0.000注:∗p<0.1,∗∗p<0.05,∗∗∗p<0.01括号里面为t值㊂㊃21㊃假设回归方程为:FD i,t=β0+β1FC2i,t+β2FC i,t(6)由二次曲线的求导方法可知,方程的斜率FDᶄ=2β1FC+β2,根据回归结果β1=0.064,β2=-0.069,代入导函数,FDᶄ=0.128FC-0.069㊂当FC取最小值时,FDᶄ=-0.068872<0;当FC取最大值时,FDᶄ=0.049528>0,满足第二个条件㊂根据二次曲线的性质,模型的对称轴为FC= -β2/2β1,代入β1和β2可得FC=0.5390625, FC的定义域为[0.001,0.926],对称轴在其定义域内,满足第三个条件㊂由此,证明融资约束与企业财务困境存在 U 型关系,即假设H1得到验证㊂2.供应链集中度对 U 型关系的调节作用为研究供应链集中度对融资约束与企业财务困境 U 型关系的调节作用,在模型中加入供应链集中度与融资约束的交互项,其回归结果如表3所示㊂在模型2中,FC2的回归系数为0.110,在0.01水平上显著为正;FC2与SCII的交互项的系数为-0.133,在0.01水平上显著为负;FC的回归系数为-0.102,在0.01水平上显著为负;FCˑSCII的系数为0.099,在0.05水平上显著为正,说明供应链集中度对融资约束与企业财务困境具有显著的调节作用,假设H2得到验证㊂为证明调节变量供应链集中度对曲线形态的影响,参考朱丹等[23]㊁唐勇军等[24]对 U 型调节关系的研究,假设回归方程为:FD i,t=β0+β1FC2i,t+β2FC2i,tˑSCII i,t+β3FC i,t+β4FC i,tˑSCII i,t+β5SCII i,t=(β1+β2SCII i,t)FC2i,t+ (β3+β4SCII i,t)FC i,t+β5SCII i,t+β0(7)由二次函数的性质知, U 型曲线在顶点处的曲率等于函数的二阶导函数,并且曲率K恒为正,曲率越大,曲线越陡峭,曲率越小,曲线越平缓㊂所以,对FC求二阶导数可得公式(8)㊂在公式(8)中,可以求K对SCII的偏导,即得到公式(9)㊂可以发现,SCII对模型的影响方式主要看β2的正负㊂由回归结果可知,模型中β2系数为-0.133,在0.01水平上显著为负,说明企业供应链集中度越高,融资约束于企业财务困境的 U 型曲线越平缓㊂由此,假设H2a得到证明㊂K=FDᵡi,t=2(β1+β2SCII i,t)(8)∂K∂SCII=2β2(9)另外,证明调节变量供应曲线拐点的影响㊂由公式(7)求对FC的一阶导函数(10): FDᶄi,t=2(β1+β2SCII i,t)FC i,t+β3+β4SCII i,t(10)令一阶导函数为零,可以求出曲线的拐点: FC∗i,t=-β3-β4SCII i,t2(β1+β2SCII i,t)(11)进一步对式(11)求偏导,此时若所求偏导的值大于0,则说明供应链集中度越大,拐点FC∗i,t的值就越大,拐点的右移程度越大;相反,若偏导小于零,说明供应链集中度越大,FC∗i,t的值就越小,拐点的左移程度越大㊂∂FC∗i,t∂SCII i,t=β2β3-β1β42(β1+β2SCII i,t)2(12)在公式(12)中,分母2(β1+β2SCII i,t)2恒大于0,所以只需关注分子β2β3-β1β4的正负,代入回归系数β1㊁β2㊁β3㊁β4,分子β2β3-β1β4值为0.002676>0,说明供应链集中度可以使融资约束与企业财务困境的 U 型关系的拐点右移,即供应链集中度越高,融资约束对财务困境作用发生转变的临界值越大,假设H2b得到验证㊂(三)稳健性检验融资约束与企业财务困境之间可能存在内生性问题,即财务困境可能会加剧企业融资约束程度,所以本文引入融资约束滞后一期的变量,并对其进行面板回归,回归结果如表4所示㊂其回归结果与前文得出结果一致,说明本研究结论有较强的稳健性㊂表4 滞后一期的回归结果项模型1模型2截距0.584∗∗∗0.590∗∗∗(24.335)(24.013)Lag_FC20.028∗∗∗0.066∗∗∗(3.643)(4.520)Lag_FC2ˑSCII-0.120∗∗∗(-2.993)Lag_FC-0.041∗∗∗-0.070∗∗∗(-5.460)(-5.178)Lag_FCˑSCII0.095∗∗(2.534)SCII-0.010(-1.179)㊃31㊃续表4项模型1模型2SIZE -0.028∗∗∗-0.028∗∗∗(-27.120)(-27.035)AGE 0.042∗∗∗0.042∗∗∗(10.551)(10.502)BOARD -0.001∗∗∗-0.001∗∗∗(-3.157)(-3.161)TAT -0.005∗∗∗-0.005∗∗(-2.609)(-2.478)OIG 0.005∗∗∗0.005∗∗∗(7.213)(7.166)ROA 0.034∗∗∗0.033∗∗∗(5.787)(5.754)CHK 0.0020.002 (0.572)(0.592)AUDIT 0.0040.004(1.079)(1.132)是否控制时间是是是否控制个体是是R2(within)0.0550.057样本量1118011180检验F(10,9467)=87.413,p=0.000F(13,9464)=68.094,p=0.000注:∗p<0.1,∗∗p<0.05,∗∗∗p<0.01括号里面为t值㊂五㊁结论与建议(一)研究结论本文把2011 2020年制造业上市公司作为研究样本,实证分析了融资约束与企业财务困境之间的关系,以及供应链集中度对融资约束与企业财务困境的调节作用㊂得到以下结论:第一,融资约束与企业财务困境呈现出U型曲线关系㊂其原因在于融资约束对于企业同时存在促进作用和抑制作用,二者对企业的财务状况起到了相反的作用效果㊂当融资约束程度较小时,抑制作用占主导,财务困境风险随融资约束程度的上升而降低;当融资约束程度较大时,促进作用占主导,财务困境风险随融资约束程度的上升而升高;当且仅当融资约束程度适中时,财务困境发生概率才维持在较低水平㊂第二,供应链集中度对融资约束与企业财务困境的U型关系具有调节作用㊂这种调节作用从曲线形态和临界值两个方面影响融资约束与企业财务困境的U型关系,即使融资约束与企业财务困境的U型曲线形态更加的平缓,U型曲线拐点对应的临界值向右移㊂(二)建议通过对研究结论的综合分析,提出以下几点建议:第一,防范过高或过低的融资约束对企业财务状况的不利影响,加强对企业融资约束问题的关注度㊂一方面,一定程度内的融资约束对防范企业财务困境风险具有积极作用,而过度的融资约束将增大企业财务困境的风险㊂因此,企业管理层应该有效判定企业目前所在的融资约束程度,一旦融资约束对企业组织产生严重负面影响时,需要及时制定科学的融资策略,拓宽融资方式,制定合理的资金使用方案,以加强企业风险承担能力,削弱融资约束对企业财务状况的影响,促进企业良好发展;另一方面,政府等机构应该积极制定相关规章制度,建立良好的融资环境,切实解决企业融资难㊁融资贵的问题,降低企业财务困境发生率,促进企业持续发展㊂第二,优化企业供应链结构㊂制造业企业应该加强对供应链的管理,根据企业的自身特点对其供应链结构进行优化,维持适合的供应链集中度㊂特别是对于本身融资约束程度较高的企业,可适当提高企业的供应链集中度,并同上下游企业建立信息共享㊁资源互补㊁互惠互利的战略合作关系,缓解融资约束带来的负面效果,维护企业财务状况健康稳定㊂参考文献:[1]钱宗鑫,付鹏璐,陈欣彤.银行竞争对制造业上市公司融资约束的影响研究[J].经济理论与经济管理,2021,41(10):39-49.[2]Fazzari S,Hubbard R G,Petersen B C.Financing con-straints and corporate investment[J].Brookings Papers on Economic Activity,1988(1).[3]Naeem K,Li M C.Corporate investment efficiency:The㊃41㊃role of financial development in firms with financing con-straints and agency issues in OECD non-financial firms [J].International Review of Financial Analysis,2019, 62:53-68.[4]曾玲玲,徐学仕,韩梦琼,等.融资约束㊁金融化与制造业上市企业创新投入[J].财会通讯,2019 (12):93-97.[5]王立荣,周德明,王伊,等.供应商㊁客户集中度对企业绩效的影响 基于高端制造业上市公司的实证研究[J].南京财经大学学报,2017(1): 81-90.[6]Lin Z J,Liu S,Sun F.The impact of financing con-straints and agency costs on corporate R&D investment: Evidence from China[J].International Review of Fi-nance,2017,17(1):3-42.[7]万小勇,顾乃康.现金持有㊁融资约束与企业价值 基于门槛回归模型的实证检验[J].商业经济与管理,2011(2):71-77,97.[8]Li D.Financial constraints,R&D investment,and stock returns[J].The Review of Financial Studies,2011,24 (9):2974-3007.[9]吉利,陶存杰.供应链合作伙伴可以提高企业创新业绩吗? 基于供应商㊁客户集中度的分析[J].中南财经政法大学学报,2019(1):38-46,65. [10]谢林海,罗佳,许星驰.双重视角下供应链整合对财务绩效的影响[J].北方经贸,2018(2):87-91.[11]庄伯超,余世清,张红.供应链集中度㊁资金营运和经营绩效 基于中国制造业上市公司的实证研究[J].软科学,2015,29(3):9-14. [12]李任斯,刘红霞.供应链关系与商业信用融资竞争抑或合作[J].当代财经,2016(4):115-127.[13]Itzkowitz J.Customers and cash:How relationships af-fect suppliers cash holdings[J].Journal of CorporateFinance,2013,19:159-180.[14]李欢,李丹,王丹.客户效应与上市公司债务融资能力 来自我国供应链客户关系的证据[J].金融研究,2018(6):138-154.[15]赵自强,周誉,李永奇.供应链集中度与成本结构[J].审计与经济研究,2019,34(1):55-65.[16]Miller K D,Leiblein M J.Corporate risk-return rela-tions:Returns variability versus downside risk[J].A-cademy of Management journal,1996,39(1):91-122.[17]贺小刚,朱丽娜,杨婵,等.经营困境下的企业变革: 穷则思变 假说检验[J].中国工业经济,2017(1):135-154.[18]况学文,施臻懿,何恩良.中国上市公司融资约束指数设计与评价[J].山西财经大学学报,2010,32(5):110-117.[19]Patatoukas P N.Customer-base concentration:Implica-tions for firm performance and capital markets:2011A-merican accounting association competitive manuscript a-ward winner[J].The accounting review,2012,87(2):363-392.[20]方红星,张勇,王平.法制环境㊁供应链集中度与企业会计信息可比性[J].会计研究,2017(7):33-40,96.[21]Haans R F J,Pieters C,He Z L.Thinking about U:Theorizing and testing U-and inverted U‐shaped rela-tionships in strategy research[J].Strategic manage-ment journal,2016,37(7):1177-1195. [22]吾买尔江㊃艾山,郑惠.商业信用对企业绩效的影响机理 金融关联的U型调节作用[J].软科学,2020,34(5):64-69.[22]朱丹,周守华.战略变革㊁内部控制与企业绩效[J].中央财经大学学报,2018(2):53-64. [24]唐勇军,夏丽.环保投入㊁环境信息披露质量与企业价值[J].科技管理研究,2019,39(10):256-264.责任编辑:姜洪云㊃51㊃。

2011年,洛阳市上市企业将达到11家 股票达13支

2011年,洛阳市上市企业将达到11家股票达13支2011年04月22日 08:18:25 来源:洛阳网核心提示 4月19日,“洛阳玻璃”摘帽首日复牌涨停。

本报刊发相关消息后,引发读者关注,还有读者关注洛阳市其他企业上市情况。

今日,市金融办有关人士介绍了相关情况。

洛阳市目前有7家上市企业8支股票洛阳玻璃股份有限公司洛玻始建于1956年,是“洛阳浮法”的诞生地,产品远销40多个国家和地区。

洛阳玻璃股份有限公司是洛阳市首家上市企业,也是洛阳市唯一在香港和内地都上市的企业。

H股“洛阳玻璃股份”于1994年7月上市。

“洛阳玻璃股份”今日收盘价为4.02港元。

A股“洛阳玻璃”于1995年10月31日在上海证券交易所上市。

“洛阳玻璃”上市首日开盘价为16.78元,今日收盘价11.03元。

第一拖拉机股份有限公司一拖创建于1955年,1997年部分重组后进行股份制改造,设立第一拖拉机股份有限公司。

该企业是中国内地在香港上市的唯一农机制造与销售企业。

H股“第一拖拉机股份”1997年6月23日在香港上市。

今日,“第一拖拉机股份”收盘价为10.4港元。

洛阳栾川钼业集团股份有限公司洛钼集团是河南省百强企业和洛阳市16家重点企业之一。

H股“洛阳钼业”于2010年4月18日在香港公开发行。

今日,“洛阳钼业”收盘价7.21港元。

洛阳轴研科技股份有限公司洛阳轴研科技股份有限公司前身洛阳轴承研究所,成立于1958年,2001年改制成立洛阳轴研科技股份有限公司。

“轴研科技”2005年5月26日在深圳证券交易所挂牌上市。

“轴研科技”上市首日开盘价10.11元,2011年4月20日收盘价27.13元(今日停盘)中航光电科技股份有限公司中航光电科技股份有限公司(158厂)隶属中国航空工业集团公司。

2007年11月1日在深圳证券所上市,是中国首家整体上市的军工企业。

“中航光电”上市首日开盘价52元,今日收盘价22.75元。

河南通达电缆股份有限公司河南通达电缆股份有限公司(原河南通达电缆有限公司)成立于2002年,专业生产架空导线。

2011年中国企业上市研究报告

在国际经济面临下行风险的背景下,2011年全年中国企业上市有所下滑,融资额与上市数量均较2010年有所降低。

在清科研究中心关注的海外13个市场和境内3个市场上,2011年全年共有611家企业上市完成613起IPO,合计总融资1,283.56亿美元,平均单支IPO融资2.09亿美元,其中Glencore于5月先后在伦敦证券交易所和香港主板上市,新华保险于12月先后在上海证券交易所和香港主板上市。

其中,中国企业共有355家上市完成356起IPO,总融资额为615.32亿美元,占全球上市数量的41.9%和融资额的52.1%。

与2010年相比,2011年中国企业上市数量减少120家,融资额减少了41.6%。

其中仅有75家企业在境外13个资本市场上市,融资178.13亿美元;境内资本市场则共吸引281家企业上市,融资437.19亿美元。

2011年356起IPO中,171起具有创投或私募股权投资机构支持,融资总计295.42亿美元,两者均占上市总量48.0%。

其中海外资本市场较2010年降幅明显,仅有29家创投或私募股权投资机构支持的企业上市,融资61.42亿美元;境内市场则相对平稳,共有142家创投或私募股权投资机构支持的企业上市,融资234.00亿美元。

海外上市大幅遇冷赴美上市如鲠在喉2011年中国企业在海外市场遭遇沉重打击。

由于西方经济普遍疲软,加上欧债美债危机、中概股风波、VIE迷局等不利影响,中国企业海外上市的数量和融资额均出现明显下滑。

2011年全年仅有75家中国企业在海外8个市场上市,合计融资178.13亿美元,分别仅为2010年海外上市数量和融资额的58.1%和53.5%水平。

2011年,中概股在美国市场一度遭到打压,赴美上市呈现前松后紧的态势,下半年仅有土豆网一家于8月在美国挂牌上市,此后再无企业破冰。

市场分布方面,2011年中国企业海外上市地点较2010年更为多元化。

75家中国企业分别在香港主板、NASDAQ、纽约证券交易所等8个市场上市,与2010年相比,增加了韩国交易所主板、伦敦AIM和香港创业板3个市场,减少了新加坡主板。

中国上市公司营运资金管理调查_2011_王竹泉

④ 判断标准下限的计算方法为 ( 1 - 10% ) * ( 1 + 数量规模增幅) * ( 1 + 通货膨胀率) ,判断标准上限的计算方法为 ( 1 + 10% ) ( 1 + 数量规模增幅) * ( 1 + 通货膨胀率) 。根据国家官方公布的统计数据显示,2011 年平均通胀率为 5. 4% 。

27

续表

行业 建筑业 ( E) 交通运输及仓储业 ( F) 信息技术业 ( G) 批发零售贸易业 ( H) 房地产业 ( J) 社会服务业 ( K) 传播与文化产业 ( L) 综合类 ( M) 数量规 模增幅 33. 33% - 6. 67% 24. 09% 11. 11% 0. 83% 0. 00% 30. 43% - 14. 00% 判断标准⑤ [ 26. 48% ,54. 58%] [ - 11. 47% ,8. 21%] [ 17. 71% ,43. 87%] [ 5. 40% ,28. 82%] [ - 4. 35% ,16. 90%] [ - 5. 14% ,15. 94%] [ 23. 73% ,51. 22%] [ - 18. 42% , - 0. 29%] 2010 收入 ( 亿元) 18252. 33 6478. 59 5328. 33 9482. 91 3428. 07 1248. 06 359. 99 1132. 96 2011 收入 ( 亿元) 21060. 57 5695. 69 5276 13223. 3 1172. 35 1030. 75 548. 66 1280. 26 收入变动率 15. 39% - 12. 08% - 0. 98% 39. 44% - 65. 80% - 17. 41% 52. 41% 13. 00% 分析结论 影响甚微 不利影响 不利影响 有利影响 不利影响 不利影响 有利影响 有利影响

2011年江阴拟上市企业

69、江阴市恒润法兰有限公司

70、江苏龙鼎集团有限公司

71、江阴市宝力轻钢房屋有限公司

72、江阴市强力化纤有限公司

73、江阴市凯华机械制造有限公司

74、江阴鑫联金属制品有限公司

75、江阴市比图特种纸板有限公司

76、无锡共成交通器材有限公司

77、江阴市通利包装材料有限公司

48、江阴市和时利工程有限公司

49、江阴市海陆冶金设备制造有限公司

50、江阴市燎原锻压有限公司

51、江阴标榜涂装有限公司

52、江阴博尔汽配工业有限公司

53、江苏龙华集团有限公司

54、江阴天虹板业有限公司

55、江阴振宏重型锻造有限公司

56、江阴华东装饰材料有限公司

57、江阴金凤特种纺织品有限公司

40家成长型企业

1、江阴凯澄起重机械有限公司

2、江阴天江药业有限公司

3、江阴美纶纱业有限公司

4、江苏宝利沥青股份有限公司

5、江阴市华骏机械有限公司

6、江阴市安基橡胶工业有限公司

7、中粮麦芽(江阴)有限公司

8、江苏富仁集团有限公司

9、江苏康妮集团公司

10、江阴海达橡塑股份有限公司

附件2:

2011年度江阴市创新型、

拟上市百佳民营中小企业名单

1、江苏博大数控成套设备有限公司

2、江阴市东杰纺机专件有限公司

3、江阴市蓝天机械制造有限公司

4、江阴市恒阳石油机械有限公司

5、江阴苏派服装集团有限公司

6、江苏双友重型机械有限公司

7、江阴市液压油管有限公司

8、江阴中绿化纤工艺技术有限公司

上市公司高管薪酬

2011年年报已披露完毕。

据《第一财经日报》记者统计,2010年全部上市公司年度总报酬额达84.43亿元,比2009年的61.42亿元有所增加。

年薪最高者和最低者相差数千倍,且部分公司高管的薪酬并未与公司业绩挂钩。

广发证券高管薪酬总额拔头筹从公司给高管薪酬的总额数据来看,根据统计显示,广发证券(000776.SZ)以高管年度总报酬额7209.33万元位列榜首,民生银行(600016.SH)和中国平安(601318.SH)则分别以6828.57万元和6820.27万元紧随其后。

包括中国平安、万科A(000002.SZ)、中信银行(601998.SH)、华锐风电(601558.SH)等8家上市公司的高管年度总报酬额超过4000万元。

而排名靠后的为*ST丹化(000498.SZ)、*ST当代(000673.SZ)、ST金泰(600385.SH),高管年度总报酬额仅为9.36万元、11.16万元和14.86万元。

值得注意的是,虽然中国平安的高管年度总报酬额仅排在第三,但其前三名高管的薪酬之和却排名第一。

2010年高管薪酬前十名数据显示,中国平安执行董事张子欣1067.18万元,成为去年“最赚钱”的高管。

中国平安董事长兼首席执行官马明哲987.34万元、刚卸任的广发证券董事长王志伟869.86万元,位列第二、三名。

此外,华锐风电董事长韩俊良以858万元位居第四名,深发展A(000001.SZ)董事长肖遂宁、广发证券总经理李建勇、紫金矿业(601899.SH)董事长陈景河、万科A董事长王石、华远地产(600743.SH)董事长任志强、民生银行董事长董文标紧随其后,均超过700万元。

而相比之下,如意集团(000626.SZ)的董事长秦兆平以及几位董事,从公司领取的年薪仅有2500元,显示出上市公司高管们的待遇也是“天上人间”。

从行业来看,无论是高管个人薪酬排名还是从高管薪酬总额的排名看,金融行业仍然占据前列位置。

2012年上市公司数量全扫描

2012年上市公司数量全扫描今年以来,上市公司进入加速扩容时代。

在目前2400家A 股上市公司中,广东、浙江、上海、江苏、北京、山东等六省市上市公司数量过百,其中广东以坐拥359家A股上市公司位居各省之首。

而作为县级市,江阴市的第21家上市公司海达股份也于今年上市,‚打造中国最优秀上市公司集群‛不仅使江阴市成为资本市场的佼佼者,更在当地经济转型中推心助力。

正当资本市场给各地经济带来‚幸福时代‛,上市公司资源却在东西部地区分布上极不平衡。

目前,西部地区12个省市自治区的上市公司数量相加为355家,甚至不及广东一省的数量。

2011年,西部地区企业首发募资金额仅占全部首发募资金额的5.48%。

Wind数据显示,截至2012年5月31日,在2400家A股成份股上市公司中,有六个省市数量‚破百‛。

广东、浙江、江苏、北京、上海、山东,除了首都北京以外,无一例外均是东部沿海省市。

其中,广东省以359家雄踞榜首,江浙两省分别以222家及234家居‚探花‛及‚榜眼‛。

山东省虽以148家排名第六,但较排名第七的四川省多出60家。

放眼西部,上市公司数量排名后10位中有8位属于西部地区。

其中,西藏和青海均只有10家A股上市公司。

而西部地区12个省市自治区的上市公司数量相加为355家,数量还不及广东一省。

在首发募集资金方面,截至昨日,西部地区A股上市公司首发募集资金为1703亿元,占全部A股首发募集资金的3.87%;总市值方面,西部地区A股上市公司截至昨日的数据为27942亿元,占A股所有上市公司总市值的5%左右。

除制造业外,西部上市公司大多集中在能发挥自身资源优势的农业、能源、采掘业等行业,而东部地区则侧重于金融业、房地产业、信息技术业等行业。

从2011年的上市公司平均归属母公司的净利润来看,北京地区的210家上市公司净利润获得11234亿元,平均每家上市公司净利润为53.50亿元;上海上市公司平均净利润为9.09亿元,位列第二。

中关村上市公司名单(截至2011年7月)

中关村园区上市公司名单

(截至2011年4月)

国内(主板50 、中小板26、 创业板38)

114

香港

22

纳斯达克

31

纽约交易所 新加坡 日本 英国AIM市场 加拿大多伦多

16 3 2 1 1

上市企业 赛迪传媒、航天长峰、燕化高新、中技贸易、万东医疗、双鹤药业、北新建材、北京化二、同仁堂、清 华同方、兆维科技(电子城)、中国卫星、青旅控股、华联股份、天坛生物、大唐电信、中信国安、中 牧股份、有研硅股、中国服装、中国玻纤、中关村、清华紫光、星新材料、中科三环、安泰科技、路桥 建设、中成股份、先锋股份、大恒科技、京东方A、京东方B、中农资源、歌华有线、用友软件、天地科 技、中国软件、金自天正、北方天鸟、航天信息、中创信测、中电广通、动力源、华胜天成、北矿磁材 、国投中鲁、双鹭药业、中工国际、东华合创、瑞泰高温、中长石基、北纬通信、北斗星通、中国中铁 、汉王科技、久其软件、科锐配电、东方园林、神州泰岳、乐普医疗、探路者、立思辰、鼎汉技术、北 陆药业、华谊嘉信、钢研高纳、超图软件、梅泰诺、华力创通、合康亿盛、七星华创、太极计算机、联 信永益、合众思壮、利尔高温、大北农、万邦达环保、蓝色光标、海兰信、四维图新、广联达、数码视 讯、数字政通、碧水源、当升材料、三聚环保、启明信息、康德新、263网络、际华股份、嘉事堂、乐 视网、天立环保、福星晓程、恒泰艾普、世纪瑞尔、北京君正、潜能恒信、东方国信、四方继保、华锐 风股份、国电清新、汇冠新技术、易华录、佳讯飞 鸿、银信长远、紫光华宇、北京盛通印刷股份有限公司、北京光线传媒股份有限公司、京运通科技股份 联想集团、方正控股、冠捷科技、金卫医疗、首都信息、赛迪顾问、慧聪国际、交大铭泰、中讯软件、 四通电子、北大青鸟环宇、同仁堂科技、民航信息、神州数码、迪斯数码、方正数码、直真节点、万全 药业、中生北控、康吉森、金山软件、安东石油 新浪、搜狐、亚信、空中网、UT斯达康、中星微电子、富基旋风、宇信易诚、东方信联、完美时空、航美传媒 、弘成教育、全美测评(ATA)、北大千方、搜狐畅游、科兴生物、派普科技、德海尔医疗、高德软件 、环球雅思、蓝汛通信、世纪互联、北京千象、网秦 新东方教育科技、侨兴移动、永新同方(中华数字电视)、华奥物种、文思软件、正保远程教育、搜房 网、柯莱特、安博教育、学而思教育、学大教育、当当网、优酷网、软通动力、易车网、奇虎360 威奥特信通、伊普国际、西伯尔科技 宽视网络、博奇电力 蓝色星际软件 保罗生物

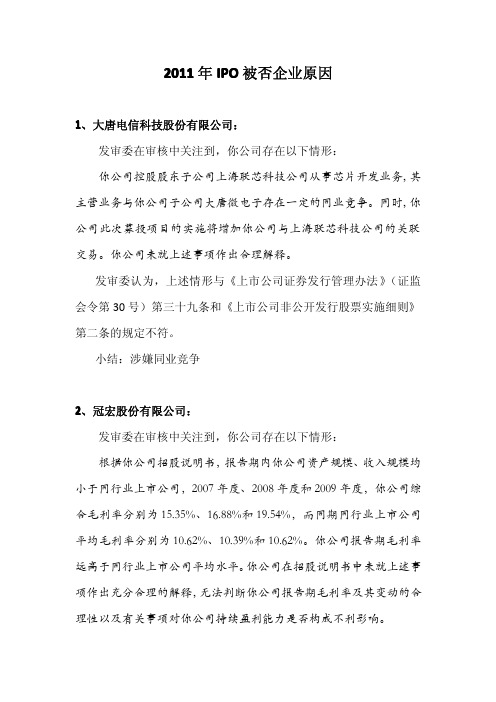

2011年企业上市(IPO)失败案例(被否企业原因-中国证监会反馈)

2011年IPO被否企业原因1、大唐电信科技股份有限公司:发审委在审核中关注到,你公司存在以下情形:你公司控股股东子公司上海联芯科技公司从事芯片开发业务,其主营业务与你公司子公司大唐微电子存在一定的同业竞争。

同时,你公司此次募投项目的实施将增加你公司与上海联芯科技公司的关联交易。

你公司未就上述事项作出合理解释。

发审委认为,上述情形与《上市公司证券发行管理办法》(证监会令第30号)第三十九条和《上市公司非公开发行股票实施细则》第二条的规定不符。

小结:涉嫌同业竞争2、冠宏股份有限公司:发审委在审核中关注到,你公司存在以下情形:根据你公司招股说明书,报告期内你公司资产规模、收入规模均小于同行业上市公司,2007年度、2008年度和2009年度,你公司综合毛利率分别为15.35%、16.88%和19.54%,而同期同行业上市公司平均毛利率分别为10.62%、10.39%和10.62%。

你公司报告期毛利率远高于同行业上市公司平均水平。

你公司在招股说明书中未就上述事项作出充分合理的解释,无法判断你公司报告期毛利率及其变动的合理性以及有关事项对你公司持续盈利能力是否构成不利影响。

发审委认为,上述情形与《首次公开发行股票并上市管理办法》(证监会令第32号)第三十七条的规定不符。

小结:规模小于同行业,毛利远高于同行业,未给予合理解释3、上海良信电器股份有限公司:发审委在审核中关注到,你公司存在以下情形:根据招股说明书的披露,你公司自成立以来至2010年9月间,无自有生产场地。

报告期内,你公司与生产经营有关的土地、厂房向关联方纳德电气租赁。

至报告期末,租赁厂房的面积计16438.59平方米。

2010年5月,你公司通过挂牌出让程序竞得面积20092.1平方米的土地使用权,该地块将用于募投项目建设及部分现有厂房整合。

2010年9月,你公司购买了位于上海市浦东新区万祥镇宏祥北路83弄1-42号的厂房,建筑面积5378.21平方米。

2011中国十大证券公司

2011中国十大证券公司中国证券市场起源于20世纪80年代国库券的发行、转让以及深圳、上海等地企业的公开募股集资活动。

经过多年的发展,我国证券市场从试点迈入逐步规范、快速发展的轨道,在改善融资结构、优化资源配置、促进经济发展等方面发挥了十分重要的作用,成为我国社会主义市场经济体系的重要组成部分。

2011年对于中国的证券市场来说是重要的一年,面对错综复杂的经济形势带来的市场建设与监管等方面的压力,仍一飞冲天,取得了举世瞩目的成绩。

根据各企业的规模、总资产、营业收入、净资产、佣金率、服务指数、品牌影响力等指标进行综合评估以及网络调查,评定出“中国排行榜•2011中国十大证券公司”排行榜。

排名榜单如下:“中国排行榜•2011中国十大证券公司”分析报告截至2011年6月,全国109家证券公司总资产为1.67万亿元、净资产为5808.96亿元、净资本为4357.17亿元,受托管理资金本金总额为2486.73亿元;累计实现净利润260.54亿元,营业收入751.02亿元;其中代理买卖证券业务净收入409.95亿元、证券承销及财务顾问业务净收入132.77亿元、资产管理业务净收入8.98亿元,证券投资收益68.97亿元;94家公司实现盈利,占全行业证券公司总数的86.24%。

2011年上半年,17家上市券商总资产达7397亿元,净资产同比增长12.75%;实现营业收入和净利润分别为352.08亿元和134.73亿元;其中经纪业务收入228.71亿元,自营业务收入53.04亿元,资管及证券承销业务收入有所增长。

2011年所有证券公司都在各自的跑道上全速奔跑。

中信、广发、银河、华泰、国信、海通、国泰君安、招商、申银万国、光大等十大证券公司凭借绝佳增速和绝对优势,领跑市场,依次进入“中国排行榜•2011中国十大证券公司”榜单。

他们在市场竞争力、综合实力、业务排名、经营业绩等方面均远远超过其他企业。

其中,居于榜首的中信证券2011年上半年总营业收入75.08 亿元,营业利润40亿元;广发证券实现营业收入32.71 亿元,营业利润17.08亿元,利润总额17.20 亿元,净利润13.41亿元。

2011年福建省发改委拟上市企业名单

市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市三明市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市莆田市

南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市南平市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市

宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市宁德市。

2011年中国IPO市场统计分析报告(最终的版本)

【导语】2011年中国IPO资本市场可谓是在动荡中实现调整,并且欣欣向荣的一年。

在2011年中国IPO市场当中,成功上市的IPO企业为265家(其中有3家之前取消审核,二次审核之后再次过会),上市未过会被取消审核及被否企业为80家(其中有8家取消审核,有3家企业二次审核之后再次过会,最终有5家为取消审核状态,实际确定未过会企业为72家)。

2011年,中国IPO、再融资、增发、可转债、并购重组等总计有424家企业上会,其中累计被取消审核及被否企业总数为85家。

根据汉鼎咨询的统计数据显示:从2011年中国IPO企业被否原因当中,可以看出大多数的上市未过会被否企业还是因为核心竞争能力不足,企业经营收入不稳定,没有可持续的发展优势产业支撑,受外界的金融经济政策或者行业政策调控影响较大。

[报告全文摘要] 总之,中国的金融资本市场一直朝着一个健康合理、成熟完善在进步。

当前,证监会逐渐加大对上市企业的各种规范,提高IPO门槛,让一批真正具有核心竞争力的优势企业进入资本市场!为了更好的总结过去和开拓未来,新浪财经特举办首届中国投行竞争力评选。

《备选投行、地区金融办、会计师事务所、律师事务所名单一览》2011年中国IPO市场统计分析报告2011年中国IPO资本市场蓬勃发展,整体市场状况呈现出一片繁荣景象。

在2011年中国IPO市场当中,成功上市的IPO企业为263家(其中有3家之前取消审核,二次审核之后再次过会),上市未过会被取消审核及被否企业为80家(其中有8家取消审核,有3家企业二次审核之后再次过会,最终有5家为取消审核状态,实际确定未过会企业为72家)。

第一部分:2011年中国IPO市场综述一:2011年中国IPO企业地区分布统计分析根据汉鼎咨询的数据统计显示:2011年中国IPO企业地区的分布图来看,其上市企业还是主要分布在东部沿海经济发达地区。

其中,广东省(过会47家企业)、江苏省(过会41家企业)、浙江省(过会36家企业)分别以17.74%、15.47%、13.58%的市场占有率分别位列前三甲。

2011年中国白酒行业发展形势分析

2011年中国白酒行业发展形势分析内容提示:2011 年白酒行业利润规模以上企业累计利润总额为571.59 亿元,同比增长51.91 %;亏损企业累计亏损额为2.58 亿元,同比增长34.82 %;亏损面为4.14 %;亏损深度为0.45 %。

分季度看,4 季度白酒行业利润最高,是前3 季度的1.5 倍左右。

2011 年,白酒行业继续保持稳定增长态势。

随规模以上企业标准调整为销售收入2000 万元以上后,上年同期指标数据也作了相应调整。

据国家统计局公布数据,2011 年全国白酒行业规模以上企业共计1233 家,比上年同期减少23 %左右;行业资产总额3095.03 亿元。

全年规模以上企业白酒产量1025.55 万千升,完成工业总产值3831.27 亿元,工业销售产值3618.40 亿元。

出口交货值17.62 亿元;1~12月份全行业完成产品销售收入3746.67 亿元,实现利润571.59 亿元,上缴税金445.10 亿元。

除出口交货值外,各项经济指标数据都保持了30 %以上的增长速度。

近年来,国家实施扩大内需战略,党的富民惠民政策使人民生活水平不断提高,酒类消费不断增长,市场不断扩大。

酒业发展越来越倾向于规模生产,集约经营,打破酒类、香型的界限,资源整合,融汇发展,白酒行业在实现利润、税金跨越式发展的同时,区域化、集团式发展的理念日趋成熟,酿酒企业的文化意识、环境保护意识逐渐增强。

2011 年,白酒行业规模以上企业成本费用总额为2934.41 亿元,比上年同期增长38.80 %,高于同期产品产量增长幅度30.70 %。

其中,产品销售成本为2448.79亿元,同比增长39.70 %;累计产品销售费用为293.84 亿元,同比增加38.27 %;累计管理费用为174.10 亿元,同比增长28.34 %;累计财务费用为17.68 亿元,同比增长34.50 %。

2011 年,我国白酒行业各项成本费用在销售收入中所占比例达到78.32 %,其中比例最大的是产品销售成本,占行业收入的65.36 %;其次是管理费用,占行业收入比例是7.84 %,产品销售费用和财务费用比例分别为4.65 %和0.47 %。

上市公司内部控制信息披露存在问题及成因分析

摘要内部控制是经济单位和各个组织在经济活动中建立的一种相互制约的业务组织形式和职责分工制度。

随着经济的不断发展,更多的投资者已经意识到,有投资价值的上市公司不仅需要具有良好的经营业绩和发展前景,而且要拥有良好的内部控制制度。

为加强上市公司内部控制,促进上市公司规范运作和健康发展,提高资本市场透明度,我国陆续出台了一系列内部控制建设规范,要求公司董事会披露内部控制自我评价报告和注册会计师评价意见,并可聘请会计师事务所对内部控制的有效性进行审计。

然而,随着一系列上市公司造假和违规操作事件的发生,广大中小股东损失惨重,上市公司被普遍认为是“圈钱”的公司,导致我国证券市场一度低迷,影响我国证券市场的健康发展。

本文对沪市、深市主板上市公司2010-2011年度内部控制信息披露情况进行了统计分析,研究内部控制自我评价报告的可靠性和内部控制审计报告质量,并针对存在的问题提出了自己有针对性的建议,以期不断改善内部控制方面的不足。

关键词:内部控制信息披露现状分析对策ABSTRACTInternal control is the economic units and organizations in economic activities in a restrict each other business organization form and responsibility system of division of labor. With the continuous development of economy, more and more investors have realized that there is investment value of listed companies not only need to have good business performance and development prospects, and should have good system of internal control. To strengthen internal control of listed companies, promote the standardized operation of listed companies and the healthy development, improve the transparency of capital market, developed a series of internal control inour country construction standards, require the board of directors of the company to disclose internal control self assessment report and the evaluation opinions, certified public accountants and may hire an accounting firm to audit the effectiveness of internal control. However, as a series of events of fraud and irregularities of listed companies, the small and medium-sized shareholders, listed companies, is generally considered "circle money" of the company, lead to China's securities market downturn once, affecting the healthy development of securities market in China. In this paper, the Shanghai and shenzhen main board listed companies 2010-2011 annual internal control information disclosure situation has carried on the statistical analysis to study the reliability of the internal control self assessment report and internal control audit report quality, and put forward to solve the problems that exists in your targeted Suggestions, so as to improve the deficiency of internal control.Key word:The internal control;Information disclosure;Present situation analysis;Countermeasures第一章内部控制概述内部控制自诞生以来为企业的日常管理和健康有序的发展起到了积极的作用,而其内容的丰富和发展,则是因为规模日益庞大的企业对内加强管理,对外满足社会需要以及理论研究的不断深入。

2011年各白酒上市企业经营情况汇总

1[行业情况] 2011年各白酒上市企业经营情况汇总表单位:亿元注:以上所有销售收入均指不含税收入,含税收入为本表收入*117%。

以下说明仅指上述企业及部分规模非上市企业的酒业部分。

1、2011年,五粮液公司销售白酒184.74亿元,其中高价位140.97亿元,同比增长29.31%;中低价位酒43.77亿元,同比增长37.7%。

2、2011 年,茅台公司共生产茅台酒及系列产品基酒 39,532.62 吨,同比增长 21.22%,销售高度茅台酒157.27亿元,同比增长公司名称 营业总收入净利润 销售费用预收账款期末余额 2011年销售商品现金流2011年 2010年 增幅 2011年 2010年 增幅 2011年 2010年 增幅 2011年 2010年 净增 五粮液 203.51 155.41 30.95% 61.57 43.95 40.09% 20.69 18.03 14.79% 90.47 71.07 19.4 274.52 贵州茅台 184.02 116.33 58.19% 87.63 50.50 73.49% 7.20 6.77 6.47% 70.27 47.39 22.88 236.59 洋河股份 127.41 76.19 67.22% 40.21 22.05 79.79% 12.09 7.37 64.10% 35.13 10.26 24.87 178.37 泸州老窖 84.28 53.71 56.92% 29.05 22.05 31.73% 3.90 3.23 20.47% 25.51 10.57 14.94 96.90 山西汾酒 44.88 30.17 48.78% 13.37 8.67 54.31% 9.21 5.81 58.45% 11.56 8.03 3.53 55.38 古井贡酒 33.08 18.79 76.04% 5.66 3.14 80.52% 7.98 4.05 96.93% 1.36 0.91 0.45 34.67 海南椰岛 15.27 16.05 -4.85% -0.39 1.96 -119.88% 1.55 1.60 -2.64% 1.00 0.51 0.49 18.52 水井坊 14.82 18.18 -18.49% 3.21 2.31 38.77% 4.17 3.41 22.37% 3.51 0.91 2.60 16.85 老白干 14.14 11.66 21.24 0.92 0.41 121.22% 2.57 1.90 36.97% 4.76 4.31 0.45 15.99 沱牌舍得 12.69 8.95 41.87% 1.95 0.76 155.25% 1.29 0.83 54.14% 1.66 0.57 1.09 14.48 伊力特 12.35 10.85 13.80 2.03 1.31 55.77% 0.81 0.81 0.09% 3.29 2.50 0.79 14.66 酒鬼酒 9.62 5.61 71.61% 1.72 0.23 589.63% 2.70 2.03 33.22% 4.51 1.29 3.22 14.43 St 皇台1.050.6462.74%0.260.5149.33%0.220.11103.365%0.060.240.181.6559.87%;销售低度茅台酒12.13亿元,同比增长21.03%;销售其他白酒14.51亿元,同比增长85.19%。

高管创新意识、企业创新投入与创新绩效——基于我国创业板上市公司的实证研究

高管创新意识、企业创新投入与创新绩效——基于我国创业板上市公司的实证研究摘要:高管创新意识是企业的高层管理团队对企业的“创新”相关活动的整体认知,它很可能影响着企业的创新投入和创新绩效。

文章应用创新理论、高管认知理论以及高阶梯队理论,选取我国创业板上市公司2011-2014年的全样本数据,进行了实证分析。

研究发现,高管创新意识对企业创新投入具有显著的正向影响;高管创新意识对企业创新绩效具有显著的正向促进作用。

并且,文章发现,企业创新投入具有影响高管创新意识与企业创新绩效之间关系的中介效应。

因此,树立企业高管的创新意识,有助于提高企业的创新绩效。

关键字:高管创新意识;企业创新投入;企业创新绩效;中介效应一、引言创新,一直备受国家、企业以及国内外学者的关注。

近年来,我国致力于创新的提升,各企业的研发投入经费持续增长,但与发达国家相比,我国企业的研发投入强度仍不足。

另外,我国有效专利数增长显著,但其成果较多集中在实用新型专利和外观设计专利上,而发明专利比重很低,这说明我国国产专利结构不均衡,也进一步说明我国科技创新能力有限,创新绩效不显著。

在李总理提出“大众创业,万众创新”的口号后,具有高科技性,高成长性的我国创业板企业的创新活动备受关注。

而企业的创新投入及创新绩效问题的研究十分重要。

熊彼特在1912年第一次提出“创新理论”。

他非常重视“企业家”在创新和经济发展过程中的重要作用。

然而,早前受到经济学研究范式的影响,即假定管理者都是理性效用最大化的,学者们忽略了企业管理中,管理者人性的部分,即管理认知在战略管理中的重要作用。

美国学者March和Simon(1958)最早提出决策者的认知、价值观等会影响企业的组织决策[1]。

也就是说,作为“人”的管理者的理性是有限的,他们对企业战略的决策往往是根据他们的专业、特长、自身的经历所得到的经验以及在企业当下所面临的外部环境下对企业发展的目标、愿景等认识而提出的。

社会资本、制度环境与企业社会责任——基于2009~2011年A股上市公司面板数据

中图分 类号 :F 2 7 0— 0 5

文献标 识码 :A

一

文章编 号 :1 0 0 8— 2 7 0 0( 2 0 1 3 )0 3— 0 0 8 5—1 0

、

引言

企业 社会 责任 履行情 况植 根 于企 业所 在 地 特定 的制度 环 境 之 中 ,新制 度 经 济 学指 出制 度 环境 “ 不仅 构成 了组织 分析 的背景 条件 ,而且 可 以直接 决定公 司的 战略方 向 ” … ,因为 企业 的行 为 是针 对某 种特 定 制 度环境 的反 应 函数 ,故 在讨 论企业 社 会 责任 履 行状 况 时有 必 要 考虑 当地 的制度 环 境 。 由于 中国地 区发展

收稿 日期 :2 0 1 3—0 1—3 1

基金项 目:江苏省高校哲学社会科学研究重大项 目与重点项 目 《 公共危机视 角下江苏企 业社会责任研 究》 ( 2 0 1 1 Z D I X M0 0 3 ) ;国家 自

然科 学基金项 目 《 供应链 成员问的博弈学 习与信任关系研究 》 ( 7 1 0 7 1 0 7 5 ) ;国家社会科学基金重大项 目 《 中国食品安全指 数和食品安全透 明指数》 ( 1 2 & Z D 2 1 M) ;江苏省第四期 “ 3 3 3 ” 工程培养资助项 目 ( 1 2 S R B一 1 ) ,

研究方 向为供应链管理 、博弈论 。

8 5

3 .鉴 于上述 两方 面的缺失 ,相应 地也 缺乏对 这两方 面 因素交 互作 用 的研 究 。

基于上面的讨论 ,我们试图探寻制度环境对企业履行社会责任起着怎样的作用? 目前中国正着力推

动 制度环 境 的不断完 善 ,那 么是否 有 了完 善 的 制度 环 境 ,企业 履 行 社会 责 任就 能水 到渠 成 ?社 会 资本 在 其 中的作 用机 制又是 什么 ? 本文 通过在 企业 层面探讨 社会 资本 、制 度 环 境对 企 业 履行 社会 责任 的作 用 机 制 ,以及社 会 资本 与制 度 环境 间的交互作 用 ,从 而对 上 述 问题 进 行解 答 。本 文 的 主要 贡 献如 下 :第 一 ,着 眼宏 观 ,探讨 了地 区

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

序号

1

基本情况

海联讯主要从事电力信息化系统集成业务。2010年度,公司 实现营业收入3.03亿元,净利润4,846.28万元。 三丰智能主要从事智能输送成套设备的研发设计、生产制造 、安装调试与技术服务。2010年度,公司实现营业收入1.94 亿元,净利润3,663.98万元。 开能环保主要从事全屋水处理产品的研发、生产和销售。 2010年度,公司实现营业收入1.65亿元,净利润3,671.68万 元 阳光电源主要从事新能源发电电源、绿色环保节能电源的研 制、生产、技术服务。2010年度,公司实现营业收入5.99亿 元,净利润14,803.30万元。 梅安森主要从事煤矿安全生产监测监控设备及成套安全保障 系统研发、设计、生产和销售。2010年度,公司实现营业收 入1.31亿元,净利润4,255.03万元。 紫光华宇主要从事电子政务系统的产品开发与服务。2010年 度,公司实现营业收入3.99亿元,净利润7,105.28万元。 和佳股份主要从事医疗设备的研发、生产、销售和服务。 2010年度,公司实现营业收入3.34亿元,净利润4,732.56万 元。 联建光电主营业务是提供LED全彩显示应用产品的系统解决方 案。2010年度,公司实现营业收入3.50亿元,净利润 4,042.36万元。 中威电子主要从事安防视频监控传输技术及产品的研发、生 产和销售。2010年度,公司实现营业收入0.95亿元,净利润 3,449.47万元。

68.25%

14

15.70% 2.10亿 2078万 2.15亿 2947万 26.6%

55.9%

15

21.20% 1.06亿 2036万 1.22亿 2339万 29.25%

37.0%

16

9.40% 2.92亿 1245万 3.87亿 2175万 24%

93.0%

17

17.30%

2054万 1.52亿 2489万 60.5%

8

11.50% 1.84亿 2978万 2.55亿 3618万 37.95%

16.55%

9

36.30% 4172万 1238万 5728万 1811万 51.6%

68.4%

10

兴源过滤主要从事压滤机制造和压滤机过滤系统集成服务。 2010年度,公司实现营业收入2.39亿元,净利润3,908.56万 元。 尔康制药主要从事医药产品的研发、生产和销售,主要业务 包括药用辅料及新型抗生素。2010年度,公司实现营业收入 3.64亿元,净利润6,711.12万元。 万福生科主要从事稻米深加工系列产品的研发、生产和销售 。2010年度,公司实现营业收入4.34亿元,净利润5,555.40 万元。 巴安水务主要从事水处理系统集成设备销售、水处理系统相 关的技术服务和土建安装服务。2010年度,公司实现营业收 入2.07亿元,净利润3,113.52万元。 隆华传热主要从事冷却(凝)设备的研发、生产和销售。 2010年度,公司实现营业收入3.24亿元,净利润5,098.86万 元。 佳创视讯主要从事数字电视软硬件产品的研发、生产、销售 和系统集成。2010年度,公司实现营业收入1.75亿元,净利 润3,719.84万元 通光线缆主要从事以高压、超高压和特高压为主的输电线路 用电力特种光缆和导线、航空航天用耐高温电缆、通信用高 频电缆的研发、生产和销售。2010年度,公司实现营业收入 4.91亿元,净利润4,596.05万元。 新莱应材主要从事以高纯不锈钢为母材之高洁净应用材料的 研发、生产与销售。2010年度,公司实现营业收入2.44亿 元,净利润4,327.02万元。 雅本化学主要从事高级农药、医药中间体产品的研究、生产 和销售。2010年度,公司实现营业收入1.84亿元,净利润 3,966.70万元

2010年 2010年 利润率

08销售收入 09年销售收入 08销售收入 09年销售收入 2年平均增长 、净利润 、净利润 率

34%

16% 2.13亿 2699万 2.57亿 3554万 19.3%

2

18.90% 8162万 823万 1.13亿 1602万 55.05%

111.7%

3

22.20% 9604万 1261万 1.25亿 2675万 31.0%

16.30% 1.47亿 1585万 1.75亿 2918万 36.6%

59.0%

11

18.40% 1.26亿 1069万 1.58亿 2275万 77.5%

98%

12

12.47.3%

13

15% 1.26亿 1106万 1.72亿 1995万 28.4%

47.5%

18

21.60% 9274万 1266万 1.63亿 2585万 44.3%

78.8%

74.65%

4

24.70% 1.00亿 821万 1.8亿

3522万 156.4%

324.5%

5

32.50% 7465万 1810万 9557万 2545万 32.5%

53.9%

6

17.80% 2.91亿 4181万 3.34亿 5252万 17.15%

20.2%

7

14.20% 1.78亿 677万 2.43亿 1705万 39.6.8% 164.6%