典型企业以外药品批发和零售企业商品购进、销售、库存情况

扬州统计年鉴2020:9-4 限额以上批发和零售业商品购进、销售、库存总额

3201634 17164

7879117 745997 20629

1193469 42145

1151324 216262

5644526 47307

5519264 77539 51998

3201634 17164

460558 2287

44880 9235

35645 70049 338302

266451 149364

37536 14071 1030337 70349 167000 45069 652211 47723 602019 178950 54886 69714 30753 33803 95590 41928 110709

258557 144742

37320 13460 1016166 70227 164836 43419 652211 43019 574411 177336 50773 69714 28506 33803 91502 39336 105598

27567 1154

69751 865671 715711

37739 4015758

87152 495041

10336 1466324

775330 4671

56379 1120526 3818774

27504 3085396

107165 93596

264434 226826 104158 102917 966491 726393 221285

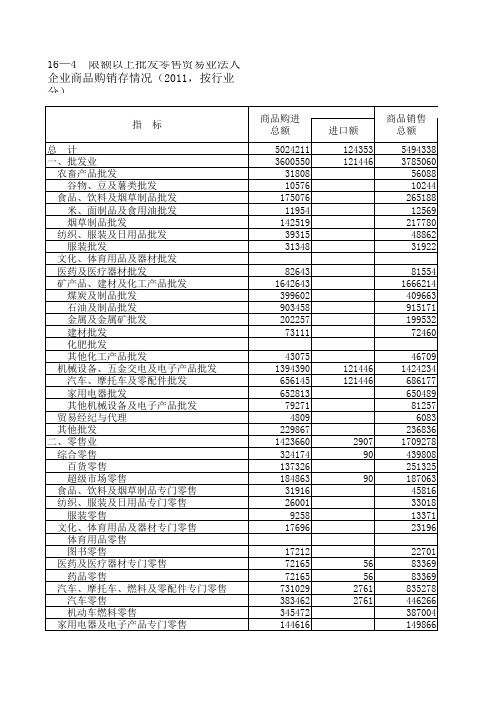

谷物、豆及薯类批发

种子批发

其他农牧产品批发

食品、饮料及烟草制品批发

米、面制品及食用油批发

肉、禽、蛋、奶及水产品批发

酒、饮料及茶叶批发

烟草制品批发

其他食品批发

国务院批转节能减排统计监测及考核实施方案和办法的通知

国务院批转节能减排统计监测及考核实施方案和办法的通知国发〔2007〕36号各省、自治区、直辖市人民政府,国务院各部委、各直属机构:国务院同意发展改革委、统计局和环保总局分别会同有关部门制订的《单位GDP能耗统计指标体系实施方案》、《单位GDP能耗监测体系实施方案》、《单位GDP能耗考核体系实施方案》(以下称“三个方案”)和《主要污染物总量减排统计办法》、《主要污染物总量减排监测办法》、《主要污染物总量减排考核办法》(以下称“三个办法”),现转发给你们,请结合本地区、本部门实际,认真贯彻执行。

一、充分认识建立节能减排统计、监测和考核体系的重要性和紧迫性。

到2010年,单位GDP能耗降低20%左右、主要污染物排放总量减少10%,是国家“十一五”规划纲要提出的重要约束性指标。

建立科学、完整、统一的节能减排统计、监测和考核体系(以下称“三个体系”),并将能耗降低和污染减排完成情况纳入各地经济社会发展综合评价体系,作为政府领导干部综合考核评价和企业负责人业绩考核的重要内容,实行严格的问责制,是强化政府和企业责任,确保实现“十一五”节能减排目标的重要基础和制度保障。

各地区、各部门要从深入贯彻落实科学发展观,加快转变经济发展方式,促进国民经济又好又快发展的高度,充分认识建立“三个体系”的重要性和紧迫性,按照“三个方案”和“三个办法”的要求,全面扎实推进“三个体系”的建设。

二、切实做好节能减排统计、监测和考核各项工作。

要逐步建立和完善国家节能减排统计制度,按规定做好各项能源和污染物指标统计、监测,按时报送数据。

要对节能减排各项数据进行质量控制,加强统计执法检查和巡查,确保各项数据的真实、准确。

严肃查处节能减排考核工作中的弄虚作假行为,严禁随意修改统计数据,杜绝谎报、瞒报,确保考核工作的客观性、公正性和严肃性。

要严格节能减排考核工作纪律,对列入考核范围的节能减排指标,未经统计局和环保总局审定,不得自行公布和使用。

批发和零售业、住宿和餐饮业经营活动概述

批发和零售业、住宿和餐饮业经营活动概述第一部分一、总体说明概述(一)批发和零售业、住宿和餐饮业普查对象和范围 批发和零售业、住宿和餐饮业普查对象是我国境内从事商品批发和零售经营活动、提供住宿和餐 饮服务的全部法人企业、产业活动单位和个体经营户。

按照全国第二次经济普查方案的规定,批发和零售业、住宿和餐饮业普查,在范围上包括国民经 济行业分类中的两个门类四个大类,即: 1、批发和零售业(H) 批发业(63) ,包括 9 个中类,48 个小类。

零售业(65) ,包括 9 个中类,45 个小类。

2、住宿和餐饮业(I) 住宿业(66) ,包括 3 个中类。

餐饮业(67) ,包括 4 个中类。

(二)批发和零售业、住宿和餐饮业普查方法 1、对法人企业、产业活动单位采用全面调查的方法,内容包括单位基本情况、业务指标、财务 指标、能源消费、信息化情况、成品油流通、连锁经营等; 2、对个体经营户的单位基本情况采用全面清查的方法,对其业务和财务指标依据有关资料进行 推算(个体加油站除外) 。

(三)批发和零售业、住宿和餐饮业普查内容 根据第二次经济普查规定,批发和零售业、住宿和餐饮业普查内容分两部分:一是纳入普查的年 报内容,二是年报以外的普查内容。

1、纳入普查的年报内容,包括六方面: (1)单位基本情况:限额以上批零住餐业法人企业基本情况,多产业限额以上批零住餐法人企 业所属的全部产业活动单位,规模以上工业、资质内建筑业和房地产开发业附属的批零住餐业产业活 动单位的基本情况。

(2)财务状况、水及能源消费情况和信息化情况:限额以上批零住餐业法人企业的财务状况、 能源消费和信息化情况。

(3)商品流转经营状况:限额以上批零住餐业法人企业商品流转或经营状况,及“三上” (即规模 以上工业、资质内建筑业和房地产开发业、限额以上批零住餐业,下同)法人企业附属的批零住餐业 产业活动单位的商品流转或经营状况。

(4)连锁经营情况:限额以上批零住餐业连锁总店的基本情况、连锁统一管理范围内的经营情 况、连锁门店及配送中心分布情况。

批发和零售业、住宿和餐饮业统计报表制度若干问题处理办法

《批发和零售业、住宿和餐饮业统计报表制度》若干问题处理办法根据国家统计局的有关规定,结合我市具体情况,对各区县和有关单位在执行《批发和零售业、住宿和餐饮业统计报表制度》中出现的问题经研究后,提出如下处理办法。

1.关于商品购进的计算方法商品购进的计算方法:购进的各种商品,不论是否进入本单位仓库,凡是通过本企业结算货款的,都应包括在内。

从国内购进的商品,以进货原价计算商品购进,进口商品的国外进价一律以到岸价格(CIF)为基础,并将外币按人民币折合计算。

如果对外合同以离岸价格(FOB)成交的,商品离开对方口岸后,应由我方企业负担的各项费用也包括在商品购进的金额内,但不包括到达我国口岸后发生的各种费用,收入的进口佣金冲减购进金额(不包括不易按商品认定的佣金额)。

企业委托其他单位代理进口的商品,其购进金额为实际支付给代理单位的全部价款。

企业收购农副产品包括收购价款和在购入环节缴纳的税金等。

2.关于商品销售的计算方法商品销售的计算方法:商品销售的计算是按商品已经售出、商品所有权已经转移给买方后,以收到货款或取得收取货款的凭证时作为商品销售。

具体处理办法:(1)采取直接收款方式的,在实际收到货款或取得收款的凭证时作为商品销售;采取托收承付和委托银行收款结算方式的,在发出商品并办妥托收手续时作为商品销售;采用分期收款方式的,按合同约定的收款日期作为商品销售;采用预收货款方式的,在商品发出时作为商品销售。

(2)委托其他单位代销商品,以收到代销单位的销售清单时作为商品销售。

在交款提货的情况下,如货款已经收到,只要帐单和提货单已经交给买方,不论商品是否发出,都应作为商品销售。

(3)出口商品销售,陆路以取得承运货物收据或铁路联运运单、海运以取得出口装船提单、空运以取得运单并向银行办理交单作业作为商品销售。

预收货款不通过银行交单的,取得以上提单、运单后作为商品销售。

出口商品一律以离岸价(FOB)计算商品销售,如按到岸价(CIF)对外成交的,应扣除商品离境后发生的应由我方负担的以外汇支付的国外运费、保险费、佣金(不包括不易按商品认定的累计佣金)、银行财务费和对外理赔款等作为商品销售。

第十五条规定属于国家秘密统计资料,必须保密。属于私

○E批发和零售业、住宿和餐饮业统计报表制度(2007年统计年报和2008年定期统计报表)中华人民共和国国家统计局制定河北省统计局修订2007年10月本报表制度根据《中华人民共和国统计法》的有关规定制定《中华人民共和国统计法》第三条规定:国家机关、社会团体、企业事业组织和个体工商户等统计调查对象,必须依照本法和国家规定,如实提供统计资料,不得虚报、瞒报、拒报、迟报,不得伪造、篡改。

基层群众性自治组织和公民有义务如实提供国家统计调查所需要的情况。

《中华人民共和国统计法》第十五条规定:属于国家秘密的统计资料,必须保密。

属于私人、家庭的单项调查资料,非经本人同意,不得泄露。

统计机构、统计人员对在统计调查中知悉的统计调查对象的商业秘密,负有保密义务。

本制度由河北省统计局负责解释。

目录一、总说明 (1)二、报表目录 (2)三、调查表式(一)综合年报表式1.限额以上批发和零售业商品购进、销售、库存总额(E301表) (4)2.星级住宿业和限额以上餐饮业经营情况(E302表) (5)3.限额以上批发和零售业企业财务状况(E303表) (6)4.星级住宿业和限额以上餐饮业企业财务状况(E304表) (7)5.限额以上餐饮业企业能源消费情况(E305表) (8)6.限额以下餐饮业企业和个体户能源消费情况(E306表) (8)7.商品交易市场基本情况(冀E307 表) (9)(二)综合定期报表表式1.批发和零售业商品销售情况(E401表) (10)2.星级住宿业和限额以上餐饮业经营情况(E402表) (10)3.限额以上批发和零售业商品销售分类情况(E403表) (11)4.社会消费品零售总额(E404表) (12)5.限额以上餐饮业企业能源消费情况(E405表) (13)6.限额以下餐饮业企业和个体户能源消费情况(E406表) (13)7.限额以上批发和零售业企业主要经济指标(冀E407表) (14)8.星级住宿业和限额以上餐饮业企业主要经济指标(冀E408表) (15)(三)基层年报表式1.法人单位基本情况(101-1表) (16)2.产业活动单位基本情况(101-2表) (18)3.限额以上批发和零售业商品购进、销售、库存总额(E102-1表) (19)4.星级住宿业和限额以上餐饮业经营情况(E102-2表) (19)5.限额以上批发和零售业企业财务状况(E103-1表) (20)6.星级住宿业和限额以上餐饮业企业财务状况(E103-2表) (21)7.亿元以上商品交易市场成交情况(E104表) (22)8.批发和零售业、餐饮业连锁经营情况(E105-1) (23)9.批发和零售业、餐饮业连锁门店及配送中心分布情况(E105-2表) (24)10.限额以下批发和零售业、星级以外住宿业、限额以下餐饮业样本单位基本情况(E108表) (26)11.信息化情况主要指标(E109表) (27)12.限额以上餐饮业企业能源消费情况(E110表) (27)13.限额以下餐饮业企业和个体户能源消费情况(E111表) (28)(四)基层定期报表表式1.限额以上批发和零售业商品销售、库存情况(E202-1表) (29)2.星级住宿业和限额以上餐饮业经营情况(E202-2表) (29)3.限额以下批发和零售业、星级以外住宿业、限额以下餐饮业样本单位调查表(E202-3表) .. 304.重点批发和零售业、住宿和餐饮业企业主要经济指标(E203表) (30)5.其他行业消费品零售额(E204表) (31)6.限额以上餐饮业企业能源消费情况(E205表) (31)7.限额以下餐饮业企业和个体户能源消费情况(E206表) (32)8.限额以上批发和零售业企业主要经济指标(冀E207表) (33)9.星级住宿业和限额以上餐饮业企业主要经济指标(冀E208表) (34)四、附录(一)企业登记注册类型 (35)(二)国民经济行业分类(批发和零售业、住宿和餐饮业) (35)(三)批发和零售业商品分类目录 (39)(四)批发和零售业、住宿和餐饮业统计限额标准 (40)(五)批发和零售业、住宿和餐饮业重点企业限额标准 (40)(六)市场类别 (41)(七)主要指标解释和填报说明 (41)批发和零售业、住宿和餐饮业统计报表制度—1—一、总说明(一)为了解批发和零售业、住宿和餐饮业的基本情况及经营状况,观察、反映商品流通、市场运行态势、商品消费以及流通领域现代化进程,为国家制定经济政策、进行经济管理提供依据,依照《中华人民共和国统计法》的规定,特制定本统计报表制度。

商务部商贸流通统计工作办公室关于调整2014年零售业季报报送时间及内容的通知

商务部商贸流通统计工作办公室关于调整2014年零售业季报报送时间及内容的通知文章属性•【制定机关】商务部•【公布日期】2014.02.19•【文号】商流通司函[2014]29号•【施行日期】2014.02.19•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】商务综合规定正文商务部商贸流通统计工作办公室关于调整2014年零售业季报报送时间及内容的通知(商流通司函[2014]29号)各省、自治区、直辖市、计划单列市及新疆生产建设兵团商务主管部门:为增强统计数据获取的及时性,准确反映零售业发展状况,加强对行业运行中苗头性、趋势性问题的跟踪分析,现对2014年零售业季报报送时间及相关内容进行调整,具体通知如下:一、调整季报报送时间和内容(一)报送时间:1季度为3月1日-15日,2季度为6月1日-15日,3季度为9月1日-15日,4季度为12月1日-15日。

(二)报送内容:1季度为当年1-2月份及上年同期数据,2季度为当年3月份、3-5月份及上年同期数据,3季度为当年6月份、6-8月份及上年同期数据,4季度为当年9月份、9-11月份及上年同期数据。

二、增加网络零售指标为及时掌握零售企业网络零售业务发展情况,在零售业季报报表中增加了网络销售等相关内容:“经营情况”部分增加“自建网购平台电子商务销售额”、“第三方平台电子商务销售额”、“与第三方合作O2O电子商务销售额”及“门店数”四项指标,同时充实相关指标解释。

另外,新增“网络销售及房屋情况”相关统计内容(调整后的季报报表见附件1)。

三、按业态标准调整优化名录库典型企业分类针对部分地区零售企业名录库业态划分与实际不符合的情况,为保证数据分析质量,我们进一步界定大型超市与超市业态划分标准,提出需调整业态归类的典型企业名单(见附件2),请各地抓紧组织协调相关企业对业态归类进行调整并重新上报。

另外,企业报表中需完整报送填报相关人员信息,包括填报人姓名、电话、手机号等,以便及时与企业沟通核对。

限额以上批发零售贸易业法人企业商品购销存情况(2011,按行业分)

单位:万元

批发额

出口额

零售额

年末商品 库存总额

3767037

164452

1727300

231106

3512099

164452

272961

130090

44244

138

11845

10356

9691

553

9187

259945

5242

19417

10

10723

1846

686

217780

73111

81554 1666214 409663 915171 199532

72460

43075 1394390 656145 652813

79271 4809 229867 1423660 324174 137326 184863 31916 26001 9258 17696

121446 121446

53089 53089 186937 6474 180464 2892

22701 30280 30280 648341 439792 206540 146973

3281 1831 1831 38252 37360 774 10301

852 2041

1152

122366 21065

858 69312 28462

16246

48862

13676

1096

31922

5687

536

71126 1469924 409663 719481 198932

72460

10428 196290

195690 600

5778 18175

643 3782 11202 651

批发和零售业企业统计台帐

宁波市批发和零售业统计台帐单位名称 :统计单位登记证号:单位负责人:统计员:上岗证号:起止时间:201 年——201 年宁波市统计局制统计台帐记载方法一、根据《中华人民共和国统计法》和相关统计制度规定、设置本统计台帐。

二、本统计台帐按时间先后分月记载。

三、商品购销存总值、类值指标均按含“增值税”的现价统计登记,代码实行全国统一的统计分类标准和统一编码,商品分类和商品量要参照商品类值及商品目录填写。

四、各单位在填制统计数据时,必须依据统计台账,保证对外提供的统计数据一致。

五、本单位统计资料发生异常情况或发生重大事件,应在台帐上用文字详细记载。

六、本统计台帐要妥善保管,并作为历史资料存档。

七、本台账涉及的指标解释,依照《宁波市批发和零售业、住宿和餐饮业统计报表制度》的规定执行。

八、本台账列入统计执法检查范围,企业在接受统计执法检查过程中,应主动出示本台账。

九、本台账由宁波市统计局监制并负责解释。

检查记录台账启用及交接记录组织机构代码□□□□□□□□—□企业名称启用日期年月日至年月日目录单位基本情况 (69)单位基本情况变更 (70)批发和零售业商品类值目录 (71)批发和零售业商品统计目录 (72)商品销售类值进度统计台帐 (73)重要商品购进、销售和库存进度统计台帐 (75)商品购进、销售和库存额进度统计台帐 (76)商品类值台账 (78)商品量台账 (79)资产负债类指标 (80)损益及分配类指标 (81)其他类指标 (82)商品购进、销售、库存指标解释 (83)批发和零售业财务状况指标解释 (84)单位大事记 (89)单位基本情况单位基本情况变更批发和零售业商品类值目录批发和零售业商品统计目录批发和零售企业商品销售类值进度统计台帐日期:20_年月计量单位:千元注:商品类别为:一、食品饮料、烟酒类,1、食品类,a、粮油类, b、肉禽蛋类,c、水产品类,d、蔬菜类,e、干鲜果品类,2、饮料类,3、烟酒类,二、服装、鞋帽、针纺织品类,1、服装类,2、鞋帽类,3、针纺织品类,三、化妆品类,四、金银珠宝类,五、日用品类,1、洗涤用品类,2、儿童玩具类,六、五金、电料类,七、体育、娱乐用品类,八、书报杂志类,九、电子出版物及音像制品类,十、家用电器和音像器材类,十一、中西药品类,其中:西药,中草药及中成药,十二、文化办公用品类,十三、家俱类,十四、通讯器材类,十五、煤炭及制品类,十六、木材及制品类,十七、石油及制品类,十八、化工材料及制品类,其中:化肥类,十九:金属材料类,二十:建筑及装潢材料类,二十一:机电产品及设备类,其中:农机类,二十二:汽车类,二十三:种子饲料类,二十四:棉麻类,二十五:其它类,特别提醒:销售额包含销项税额。

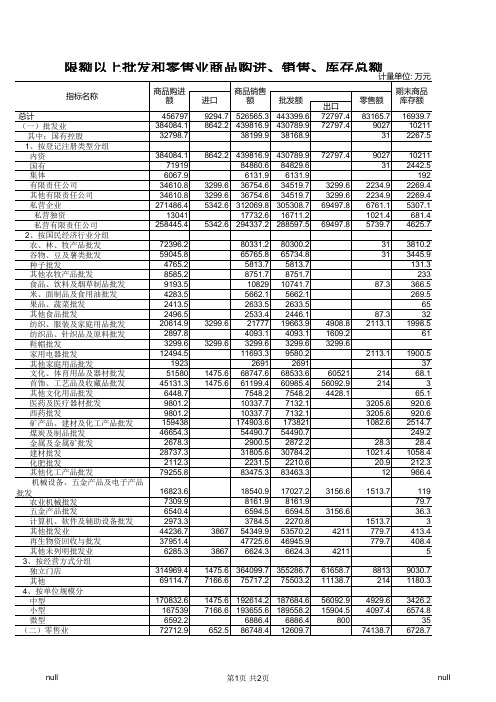

11-5 限额以上批发和零售业单位商品购进、销售、库存总额

11-5 限额以上批发和零售业单位商品购进、销售、库存总额计量其 他1186520111689322二、零售业125448598751030764456745851.按零售行业小类分综合零售311682101645016682157819 百货零售2163621538366168767 超级市场零售251491961461481146147 其他综合零售426522970652905 食品、饮料及烟草制品专门零售1624207384561902019436 粮油零售1197617151715 果品、蔬菜零售1120001146250626399 肉、禽、蛋及水产品零售11820823255139589297 饮料及茶叶零售3202320252025 纺织、服装及日用品专门零售1655610610 鞋帽零售1655610610 文化、体育用品及器材专门零售72769027049136625683 文具用品零售2172817151715 图书零售52596225334136623967 医药及医疗器材专门零售682054785271210266424 药品零售682054785271210266424 汽车、摩托车、燃料及零配件专门零售347794437733036763340567 汽车零售16571485500620654800 汽车零配件零售1564870687068 摩托车及零配件零售7561557375515186 机动车燃料零售10953430951936006273513 家用电器及电子产品专门零售2242283415351541520 家用电器零售2039065386541538640 计算机、软件及辅助设备零售2321928812881 五金、家具及室内装修材料专门零售4128171032410324 家具零售31192894369436 其他室内装修材料零售1890888888 无店铺及其他零售4127381269949712202 生活用燃料零售2210721244971627 其他未列明的零售2106311057510575 2.按登记注册类型分内资企业12242452572882875948652880 国有企业154395443204888034324 股份合作企业2488348114811 有限责任公司66183261965205459910 其他有限责任公司66183261965205459910 股份有限公司61886233141155026276384 私营企业902844572772729987267284 私营独资企业3154255501336650067存总额计量单位:万元322 53290453371214314940 993768 1094414025 206147 12591718 26120 539600 1160758 18340 1311313357516 140120 3217396 4906795 4906795 1098323654 67032781 157860 783216 191820597 35131627 31751578 33850 48293010 44612450 368560 83977 21317 626605115042726 3519851 340150 54874460 54874460 1403820707 2707016469 111385716。

2013年限额上批发和零售业商品购进、销售、库存总额

10211 2442.5

192 2269.4 2269.4 5307.1

681.4 4625.7

3299.6 3299.6

1475.6 1475.6

80331.2 65765.8

5813.7 8751.7 10829 5662.1 2633.5 2533.4 21777 4093.1 3299.6 11693.3

私营独资 私营有限责任公司 私营股份有限公司 2、按国民经济行业分组 综合零售 百货零售 食品、饮料及烟草制品专门零售 酒、饮料及茶叶零售 烟草制品零售 其他食品零售 纺织、服装及日用品专门零售 其他日用品零售 文化、体育用品及器材专门零售 文具用品零售 体育用品及器材零售 图书、报刊零售 医药及医疗器材专门零售 药品零售 医疗用品及器材零售 汽车、摩托车、燃料及零配件专

52896.8 8745.5 1656.4 652.5

31096.6 6458.9

652.5

652.5 652.5

86748.4 1424.6

20858.6 20858.6 21194.1 43271.1 16603.1

25162 1506

12609.7

1610.9 1610.9 6552.8

4446 1521.9 2924.1

119 79.7 36.3

3 413.4 408.4

5

1475.6 364099.7 355286.7 61658.7 7166.6 75717.2 75503.2 11138.7

8813 214

9030.7 1180.3

1475.6 7166.6

652.5

192614.2 193655.6

6886.4 86748.4

药品经营质量管理规范及批发企业检查要点

药品经营质量管理规范及批发企业检查要点药品经营质量管理规范是指药品批发企业在药品经营过程中应遵循的一系列质量管理要求和措施。

以下是批发企业检查药品经营质量管理的要点:1. 药品供应商的资质审查:企业应对供应商进行资质审查,确保其具备合法合规的药品生产和经营资质,并建立明确的供应商评估和选择机制。

2. 药品采购管理:企业应建立完善的采购管理制度,明确采购流程,确保从合格的供应商采购药品,并保持采购记录和文件。

3. 药品贮存与保管:企业应建立合理的药品贮存与保管管理制度,包括药品的分类、标识和储存条件控制,确保药品质量和安全。

4. 药品库存管理:企业应定期进行药品库存盘点,确保库存准确性,并采取措施防止过期药品流入市场。

5. 药品分销管理:企业应建立完善的药品分销管理制度,确保药品的正确配送和运输,防止药品在分销过程中发生质量问题。

6. 药品追溯管理:企业应建立药品追溯体系,对进货、销售和退货等环节进行追溯,并保留追溯记录和相关文件。

7. 售后服务与投诉处理:企业应建立健全的售后服务和投诉处理机制,及时回复客户的咨询和投诉,并对投诉进行记录和处理,以便追溯和改进。

8. 质量文件管理:企业应建立完善的质量文件管理制度,包括各类质量记录、质量标准和质量检验报告等,确保可追溯和证明药品质量。

9. 内部质量审核:企业应定期进行内部质量审核,评估质量管理制度的有效性和合规性,发现问题并及时纠正。

10. 相关法规的遵守:企业应严格遵守相关的法律法规和药品经营管理规定,确保药品经营活动合法合规。

以上是药品批发企业检查药品经营质量管理的要点,企业在经营过程中应加强质量管理,规范操作,确保药品质量和安全,提升企业的竞争力和市场信誉。

药品质量是药品经营的核心要素之一,保证药品质量和安全对于批发企业来说至关重要。

在药品经营质量管理中,批发企业需要严格执行规定的质量管理规范,并注重以下方面的考虑和落实。

首先,药品质量的管理需要从源头把控。

药品流通行业运行统计分析报告

药品流通行业运行统计分析报告报告内容如下:1. 引言药品流通行业作为医药产业链中重要的一环,承担着药品的采购、销售以及分销等重要环节。

本报告旨在对药品流通行业的运行情况进行统计分析,为行业决策者提供参考。

2. 行业规模根据统计数据,我国药品流通行业在过去五年中保持了较为稳定的增长。

截至2019年年底,行业规模达到XX亿元,年均增长率为X%。

这得益于国内医药市场的不断扩大以及医疗需求的增加。

3. 市场结构分析药品流通市场呈现出较为集中的特点。

大型的药品流通企业占据了行业的主要份额,市场竞争相对激烈。

此外,中小型的药品流通企业也在市场中占一定比例,但存在着规模小、资金短缺等问题。

4. 药品采购与销售情况药品流通行业的核心业务是药品的采购与销售。

根据数据显示,药品采购额近年来持续增长,2019年达到XX亿元,年均增长率为X%。

药品销售额也呈现出正向增长的趋势,2019年达到XX亿元,年均增长率为X%。

这表明了我国药品市场的活跃度和潜力。

5. 分销环节情况药品流通行业除了药品的采购和销售外,还包括了分销环节。

根据数据统计,药品分销市场呈现出较高的集中度,大型的分销企业占据了市场的主要份额。

与此同时,一些电商平台的崛起也对药品分销市场造成了一定的冲击。

6. 进口药品情况我国药品流通行业还面临着进口药品的供应和分发问题。

据统计,近年来进口药品呈现出稳步增长的趋势。

2019年,我国进口药品总额达到XX亿元,年均增长率为X%。

进口药品的流通渠道也相对较为集中,大型的进口药品分销企业占主导地位。

7. 问题与建议尽管药品流通行业保持了较为稳定的增长,但仍存在一些问题需要解决。

首先,行业竞争激烈,中小型企业面临生存压力。

其次,药品分销环节仍存在一定的监管风险,需要进一步加强监管力度。

最后,电商渠道的崛起对传统的药品流通模式带来了冲击,需要寻找合适的转型策略。

基于以上问题,我们建议采取以下措施:一是鼓励药品流通企业进行合作与联盟,提升规模效应。

商品流转报表填报“四分清”

商品流转报表填报“四分清”商品流转报表也称商品购进、销售、库存报表,显示批发和零售业法人企业商品购进、销售、库存以及按商品分类目录的销售情况数据,用于反映批发和零售业的行业发展状况。

笔者以限额以上批发、零售单位需要填报的2022年经济普查报表(E102-1表)和月报表(E202-1表)为例,谈谈如何正确填报报表中的指标。

以上报表填报单位具体包括:1.年主营业务收入2000万元及以上的批发业法人单位;2.年主营业务收入500万元及以上的零售业法人单位。

■ 分清填报口径在填报商品购进、销售、库存经济普查报表(E102-1表)时,法人单位填报的数据中包括全部的同行业产业活动单位的数据,包含外地产业活动单位。

而在填报商品购进、销售、库存月报报表(E202-1)时,法人单位填报的数据中则不包含外地产业活动单位的数据。

■ 分清指标含义商品销售(总)额(005)与主营业务收入的区别如果想要填报商品销售(总)额指标,首先要分清它与主营业务收入两个指标之间的区别。

商品销售(总)额(005)指对本企业以外的单位和个人出售的商品金额(包括售给本单位消费用的商品,含增值税),是企业经营商品销售活动所获得的全价收入,俗称“流水额”,它包含与商品购销活动同时产生的增值税。

对于多产业法人企业填报需注意的是,法人企业的商品销售额仅包含同产业活动单位数据,即法人商品销售额是法人所属批发和零售业产业活动单位的商品销售合计,不包括其所属的其他行业产业活动单位的商品销售。

主营业务收入是企业通过主要业务经营活动取得的收入。

企业进行会计核算此指标时,未含增值税。

此外,虽然批发和零售业企业主要经营活动是商品销售,但不一定仅限于商品销售活动,主营业务收入核算口径可能会大于商品销售额的统计口径。

对于多产业法人企业,主营业务收入统计范围涵盖了全部产业活动单位的主营业务收入。

商品销售额计算方法为:报告期内实现的商品销售收入净额加上与其匹配的销项税。

贸易统计业务培训资料

贸易统计培训资料一、贸易统计基础知识(一)贸易统计工作的主要任务贸易统计反映的是批发零售业、住宿餐饮业商品经营情况。

从行业分类来看,包括批发业、零售业、住宿业和餐饮业四个行业;从调查对象来看,包括法人企业、产业活动单位、个体经营户、商品交易市场和连锁总店;从调查内容来看,包括单位基本情况、流转经营情况、从业人员及报酬、财务状况、能源消费情况、信息化情况、市场成交情况、连锁经营情况;从调查频率来看,分为年报、月报、季报。

从统计报表种类来看,包括基层年报表和基层定期报表。

(二)统计标准批发和零售业、住宿和餐饮业统计限额标准说明:外贸企业按批发业标准执行。

(三)统计原则从2009年年报起,批发和零售业、住宿和餐饮业法人企业全面实行按法人经营地原则统计,即:(1)批发和零售业、住宿和餐饮业单产业法人企业仍然在其经营地填报相关统计报表。

(2)批发和零售业、住宿和餐饮业多产业法人企业填报包括其所属的全部产业活动单位(含异地)的数据,其所属的产业活动单位不管是本地还是异地经营,不管是规模上达到限额标准还是没有达到,都必须由法人企业统一组织填报相关统计报表,同业法人企业不得拆分产业活动单位统计。

有外地产业活动单位的批发和零售企业:根据国家统计方法制度要求按法人地上报的原则,本地的法人企业上报的商品购进、销售、库存总额指标(E104-1、E204-1表中)既包括本地的也含市外的产业活动单位的数据。

(四)主要指标解释1.批发和零售商品流转统计(1)商品销售额。

是指对本单位以外的单位和个人出售的商品金额(包括售给本单位消费用的商品,含增值税),在批发和零售业中,本指标反映在国内市场上销售商品以及出口商品的总价。

商品销售包括:①售给城乡居民和社会集团消费用的商品;②售给农业、工业、建筑业、服务业等国民经济各行业用于生产、经营用的商品,包括售予批发和零售业作为转卖或加工后转卖的商品;③对国(境)外直接出口的商品。

商品销售不包括:①未通过买卖行为付出的商品,如随机构变动移交给其他企业单位的商品、借出的商品、归还受其他单位委托代保管的商品、付出的加工原料和赠送给其他单位的样品等;②经本单位介绍,由买卖双方直接结算,本单位只收取手续费的业务;③购货退回的商品;④商品损耗和损失;⑤出售本单位自用的废旧物资。

批发和零售业商品流转和住宿和餐饮业经营情况填报说明

四、指标解释及填写说明(续)

• — 连锁门店:在连锁企业经营管理的 基础上,按照总店(总部)的指示和 服务规范要求,承担日常销售业务的 店铺,称连锁门店,包括直营店和加 盟店。

四、指标解释及填写说明(续)

• 直营店是指由连锁企业总部投资开设, 按连锁经营管理模式,由总部统一管 理的店铺。

• 直营店是连锁企业的产业活动单位。

四、指标解释及填写说明(续)

• 零售业态的分类原则:按零售店铺的结

构特点,根据其经营方式、商品结构、 服务功能,以及选址、商圈、规模、店 堂设施、目标顾客和有无固定营业场所 进行分类。

• 零售业态从总体上可以分为有店铺零 售业态和无店铺零固定的进行商品 陈列和销售所需要的场所和空间,并 且消费者的购买行为主要在这一场所 内完成的零售业态。

• 3、多级产业活动单位问题 • 各级产业活动单位须分别单独填

报普查表(即602表和602-1表),其 各项指标只包括本级产业活动单位的 数据。

二、填报范围—602-1表(续)

某地 市级 中石 油销 售公 司

… …

县级中石 油销售公 司A

县级中石 油销售公 司B

加油站① 加油站②

分别单独 填 报 6021表 — 本 加油站的

(2)住宿和餐饮业法人企业的经营情况, 5个指标。

特别强调:本表的各项指标均为全法人 口径指标,各项指标均为法人企业所属 的所有(包括异地经营)住宿和餐饮业 产业活动单位的对应指标的总和。

四、指标解释及填写说明

(一)基本情况部分

• 经营形式:指批零住餐业法人企业 (产业活动单位)经营的基本形式, 分为独立门店、连锁总店(总部)、 连锁门店和其他。

二、填报范围——G603-5表

医药批发行业会计核算制度

医药批发行业会计核算制度一、医药批发行业的特点1.特殊商品属性:医药品是特殊的商品,需要严格控制销售环节,确保药品质量和安全,因此医药批发企业需要建立完善的销售管理制度。

2.多渠道零售:医药品的销售渠道多样化,除了直接销售给药店和医疗机构外,还有通过分销商和代理商进行销售,因此医药批发企业需要对不同渠道进行区分核算。

3.品种繁多:医药批发行业的商品品种多样,需要对不同品种进行准确核算和库存管理。

4.特殊的质量控制要求:医药品的质量安全非常重要,医药批发企业需要建立严格的质量控制制度,确保所售药品符合规定标准。

1.货物采购和库存管理医药批发企业需要建立完善的进货核算制度,包括进货合同(或订单)的凭证记录、发票和合同核对、采购成本计算等。

同时,还需要建立准确的库存管理制度,实时掌握药品库存数量和金额,定期进行盘点和核对。

2.销售和应收账款管理医药批发企业的销售管理包括销售合同的凭证记录、发货单核对、销售成本计算等。

针对不同销售渠道,需要建立相应的销售收入分类核算制度。

同时,还需要建立严格的应收账款管理制度,及时跟进回款情况,对逾期账款进行催收措施。

3.费用管理医药批发企业的费用管理包括各项日常经营费用的凭证记录、费用核算和费用预算等。

需要对各项费用进行分类管理,确保费用支出的合理性和准确性。

4.财务报表编制医药批发企业需要根据会计法规定编制财务报表,包括资产负债表、利润表和现金流量表等。

同时,还需要根据行业特点编制相应的财务分析报表,如销售分析报表、库存周转率报表等,帮助企业进行经营管理和财务分析。

5.税务管理医药批发企业需要合法遵循税收法律法规,并建立严格的税务核算和纳税申报制度。

税务管理包括增值税核算、所得税核算和其他税费核算等。

三、医药批发行业会计核算制度的亟待解决的问题1.监管政策不断变化:医药行业的监管政策经常发生变化,医药批发企业需要及时调整会计核算制度,确保符合最新政策的要求。

2.合规风险和责任压力:医药批发企业需要控制销售环节,防止虚假销售和销售假药的风险,这对企业的会计核算制度提出了更高的要求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

外药品批发和零售企业商品购进、销售、库存情况

表 号: 制定机关: 批准机关: 文 号: 有效期至:

本表录入数据均为1-本期总计值

20 年 第 季度(含增值税) 商品销售总额 对批发的销售 对省内批发 的销售 7 对省外批发 的销售 8 直接出口 9 小计 10 对医疗终端的销售 对二级及以上 医院的销售 11 对一级及以下 医院的销售 12 小计 13

典型企业以外药品批发和零售

本表录入数据均为

单 位 名 称:(请录入) 组织机构代码:(请录入) 商品购进总额 指标名称 计量单位 代码 合计 1 从生产者 购进 2 从批发零售 贸易业购进 3 直接进口 4 合计 5

对批发的 小计 6

甲 各类合计 药品类 医疗器械类 化学试剂类 玻璃仪器类 中药材类 中成药类 其他类 补充资料:

对零售终端的销售 售给连锁药店 15 对居民的零售 16

年末库存总额

17

对零售终端的销售 售给单体药店 14

千元; 位

(3)共售给新农合医疗单

千元。

填表人手机:(请录入)

报送。 、血液制品和诊断药品等。

2,13≥14+15;列关系:01=02+03+04+05+06+07+08。补充资料中,(1)≤5,(2)+(3)≤10。 报送方式为网上直报。

YPLT-8 表 商务部 国家统计局 国统制[2010]210号 2012年12月

千元 千元 千元 千元 千元 千元 千元 千元

乙 01 02 03 04 05 06 07 08

药品,医疗器械,化学试剂,玻璃仪器,中药材,中成药六大类销售中: (1)共售给县级以下批发零售企业 千元; 位 (2)共售给社区医疗单

单位负责人:(请录入)Fra bibliotek统计负责人:(请录入)

填表人:(请录入)

说明:1. 本表为季报和年报,由各省、自治区、直辖市、新疆生产建设兵团商务主管部门报送。 2. 药品类包括化学原料药及其制剂、抗生素、生化药品、放射性药品、血清、疫苗、血液制品和诊断药品等。 3. 统计范围是辖区内除直报企业外的药品批发和零售法人企业。 4. 数据来源:对除直报企业外的药品批发和零售企业实施全数调查。 5. 主要逻辑审核关系:行关系:1≥2+3+4,5≥6+10+13+16,6≥7+8+9,10≥11+12,13≥14+15;列关系:01=02+ 6. 年报报送时间为次年3月10日至3月底,季报报送时间为季后第1个月5日至20日,报送方式为网上直报。