新报税、评估汇总表

增值税即征即退企业审核(评估)分析表

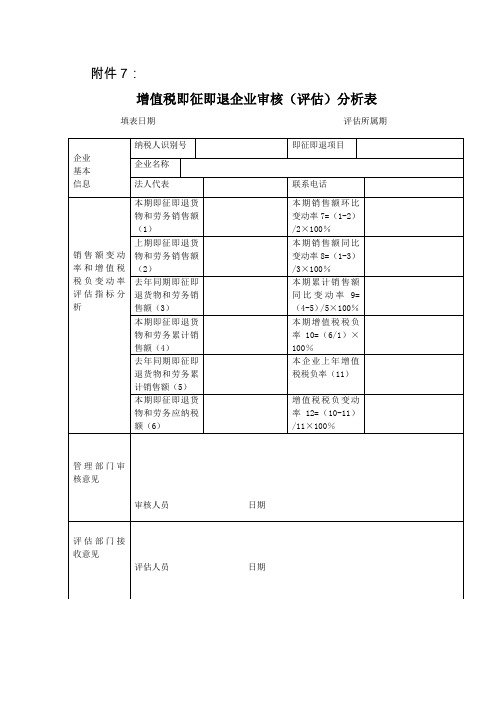

附件7:

增值税即征即退企业审核(评估)分析表填表日期评估所属期

说明:1、销售额变动率评估指标的正常区间为±50%,增值税税负变动率估指标的正常区间±30%;第7、8、9、12项指标中任意1项异常,管理部门都要暂停退税审批,进行分析审核。

2、本期销售额环比变动率=(本期即征即退货物和劳务销售额-上期即征即退货物和劳务销售额)÷上期即征即退货物和劳务销售额×100%

3、本期销售额同比变动率=(本期即征即退货物和劳务销售额-去年同期即征即退货物和劳务销售额)÷去年同期即征即退货物和劳务销售额×100%

4、本期累计销售额同比变动率=(本期即征即退货物和劳务累计销售额-去年同期即征即退货物和劳务累计销售额)÷去年同期即征即退货物和劳务累计销售额×100%

5、本期增值税税负率=本期即征即退货物和劳务应纳税额÷本期即征即退货物和劳务销售额×100%

6、本企业上年增值税税负率=上年度即征即退货物和劳务应纳税额÷上年度即征即退货物和劳务销售额×100%

7、增值税税负变动率=(本期增值税税负率-本企业上年增值税税负率)÷本企业上年增值税税负率×100%。

评估结果分类汇总表(表格模板、XLS格式)

评估基准日: 资产占有单位名称: 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 年 月 日 表2 共 3 页,第 1 页 金额单位:人民币元 科目名称 帐面价值 帐面调整值 调整后帐面值 评估价值 增值额 增值率%

一、流动资产合计 货币资金 短期投资 应收票据 应收帐款 减:坏帐准备 应收帐款净额 应收股利 应收利息 预付帐款 应收补贴款 其他应收款 存货 待摊费用 待处理流动资产净损失 一年内到期的长期债券投资 其它流动资产 二、长期投资 三、固定资产 固定资产原价 其中:设备类 建筑物类

序号 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48

评价值

增值额

增值率%

十、长期负债合计 长期借款 应付债券 长期应付款 住房周转金 其它长期负债 递延税款贷项

十一、负债合计

签字注册资产评估师:

帐面价值

帐面调整值

调整后帐面值

评估价值

增值额

增值率%

序号 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 十二、净资产 评估机构:

科目名称 应交税金 应付利润 其它未交款 预提费用 一年内到期的长期负债 其它流动负债

帐面价值

帐面调整值

调整后帐面值

科目名称 减:累计折旧 固定资产净额 其中:设备类 建筑物类 工程物资 在建工程 固定资产清理 待处理固定资产净损失 四、无形资产合计 其中:土地使用权 其他无形资产 五、递延资产合计 开办费 长期待摊费用 六、其他长期资产 七、递延税款借项 八、资产总计 九、流动负债合计 短期借款 应付票据 应付帐款 预收帐款 代销商品款 其它应付款 应付工资 应付福利费

新纳税评估分析模板电子表格版

我科根据企业纳税申报及财务报表,税收征管软件等有关数据,确定了对该户纳税人进行纳税评估,其 情况如下。 达州市标准 1、增值税 0.02305 税负率为: 2、流周率 A/应周率B= 3、报表收 入/申报收入 4、进项税 分析 0 1 流动资产周转率A 1.706653374 财务报表应税收入 5812234.64 四川省标准 应收帐款周转率B 0 纳税申报表应税收入 5812234.64 是否正常不等于1为不正常 是否正常 是否正常>,=3为不正常

析 5、 库存商 及 结 论

品与销售成 本的分析= 6、存货增 长值为= 7、投入与 产出配比分 析

当期进项税控制限额为 当期申报抵扣的进项税额 是否正常E>F为正常 -18886 E F 835215.0966 854101.11 小于1 为异常,有少记收入或 库存商品货方发生额 销售成本借方发生额 1 滞后销售的可能 4909998.36 4909998.36 0.00656 分析期末存货额 465,444.11 1物耗率 #DIV/0! 分析期初存货额 462,412.49 2生产数量 #DIV/0! 是否正常(工业企业填) 为1大于1或成倍增长为异常

纳 税 评 估 分 析 报 告

单位:元 纳税人识别号 纳税人名称 法定代表人 经营地址 经济性质 行 业 经营范围 固定资产 折旧方式 评估所属时间 评估人员 纳 税 评 估 分 511790210610013 管理代码 黄山煜丰汽车销售有限公司 戈浩勇 安徽省黄山市黄山经济开发 区梅林大道50号 0 0 主营: 兼营: 0 2008/1/12 财务负责人 联系电话 注册资本金 职工人数 0 0 流动资产 成本结转法 评估实施时间 管理科室 成本核算法 管理一科 0 0 0

结论:

汇总征税企业专项评价表

□1.你司适用汇总征税模式。

□2.你司不符合适用汇总征税模式条件。

(海关印章)

年月日

附件2

汇总征税企业专项评估表

企业名称

企业海关注册编码

企业组织机构代码

海关税费电子支付企业

□是□否

企业分类等级:一般认证以上

□是□否

汇总征税申请适用关区

遵守海关征税管理及其他监管规定

□是□否

积极配合海关的税收征管工作,按期及时纳税,能为海关提供必要的商贸信息

□是□否

情况说明

□已随附,共页□无

企业声明:

纳税评估指标一览集

指标集一览表一纳税评估注:红色为系统未使用的指标1、增值税23452、内资所得税3、外资所得税11124、消费税14附:应税销售额控制数测算公式:A:生产加工类,行业适用为“制造业”。

(1)原料及主要材料推算。

本期产品产量=本期原料及主要材料消耗量/单位产品原料及主要材料消耗定额本期销售数量=期初库存+本期产量—期末库存应税销售额控制数=本期销售数量*平均单价(2)辅助材料推算。

本期产品产量=本期辅助材料消耗量/单位产品辅助材料消耗定额本期销售数量=期初库存+本期产量—期末库存应税销售额控制数=本期销售数量*平均单价(3)包装物或包装材料推算。

本期产品产量=本期包装物或包装材料消耗量/单位产品包装物或包装材料消耗定额本期销售数量=期初库存+本期产量—期末库存应税销售额控制数=本期销售数量*平均单价(4)耗电推算:本期产品产量=本期生产用电耗费总额/单位产品耗电定额本期销售数量=期初库存+本期产量—期末库存应税销售额控制数=本期销售数量*平均单价(5)耗水推算:本期产品产量=本期生产用水耗费总额/单位产品耗水定额本期销售数量=期初库存+本期产量—期末库存应税销售额控制数=本期销售数量*平均单价(6)外购半成品(零部件)耗用推算本期产品产量=本期外购半成品(零部件)耗费总额/单位产品外购半成品(零部件)定额本期销售数量=期初库存+本期产量—期末库存应税销售额控制数=本期销售数量*平均单价(7)计件工资推算:产量=发放生产工人工资总额/计件工资本期销售数量=产量*产销比例销售额控制数=本期销售数量*平均单价(8)生产设备推算:产量=单台设备生产能力*设备总台数*开工系数应税销售额控制数=(期初库存+本期产量—期末库存)*平均单价以上方法适用于生产加工企业。

B:商业流通类,行业适用为“批发零售业”。

(1)流动资金推算:应税销售额控制数=流动资金平均占用额*周转次数月度流动资金平均占用额=(月初流动资金占用额+月底流动资金占用额)/2以上方法适用于商品流通企业。

增值税纳税评估分析测算表

#DIV/0! 0

同行业评估 工(商)业增加值税负差异率=〔本企业工(商)业增 加值税负÷ 同行业工(商)业增加值税负〕× 100% #DIV/0!

工资 折旧 预警值

销售税金 及附加

--------

利润

--------

3、工/商业 增加值评估 法

测算数<预警值,收入有可能不实,进一步分 析 期末存货较期初增加额 主要外购货物的增值税税率 4、进项税 金评估法 本期运费支出 本期销售成本 测算数<预警值,收入有可能不实,进一步分 析 申报应税销售收入

评估正常

评估异常

评估差异值

本期进项税金控制额=(期末存货较期初增加额+本期销售成本) × 主要外购货物税率+本期运费支出数× 7%

0

评估正常

评估异常

评估差异值

评估期产品数量=当期投入原材料数量× 投入产出比 期初库存产品数量 投入产出比 当期投入原材料数量 评估期原材料或包装物耗用量 期末库存产品数量 评估期产品销售单价 评估期产品数量=评估期原材料或包装物耗用量÷ 单位产品耗用原 材料或包装物定额 测算应税销售收入=(期初库存产品数量+评估期产品数量-期末库

数值

#DIV/0!

存货 变动 评估 法 1、 销售 收入 评估

期初库存商品金额 期末库存商品金额 商业 本期购进商品金额 毛利率 测算数>实际申报数,收入有可能不实,进一 步分析 本期不含税收入总额 销售货物提供应税劳务和其它应税行为收 到的资金 应收、预收帐款帐户当期贷方发生额 应收、预收帐款当期借方发生额 测算数>申报数+免税收入+出口免税,进一 步分析收入 本期应纳税额 评估正常 1689578.6 172956410.6 0.01 评估正常 评估正常

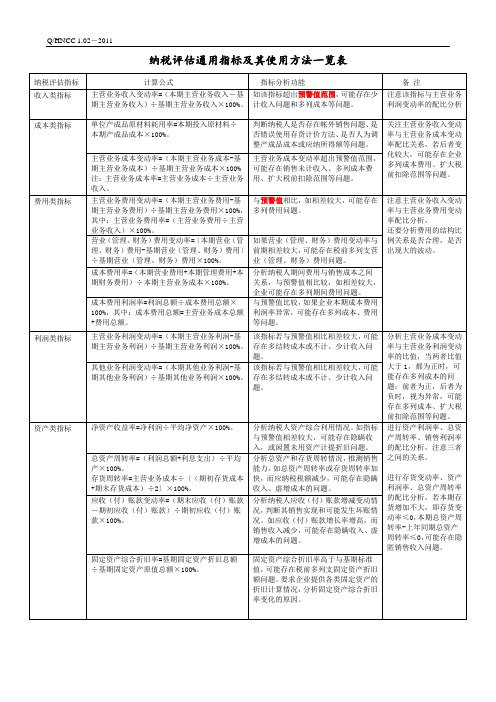

附表3 纳税评估通用指标及其使用方法一览表

主营业务利润变动率=(本期主营业务利润-基期主营业务利润)÷基期主营业务利润×100%。

该指标若与预警值相比相差较大,可能存在多结转成本或不计、少计收入问题。

分析主营业务成本变动率与主营业务利润变动率的比值,当两者比值大于1,都为正时,可能存在多列成本的问题;前者为正,后者为负时,视为异常,可能存在多列成本、扩大税前扣除范围等问题。

判断纳税人是否存在帐外销售问题、是否错误使用存货计价方法、是否人为调整产成品成本或应纳所得额等问题。

关注主营业务收入变动率与主营业务成本变动率配比关系,若后者变化较大,可能存在企业多列成本费用、扩大税前扣除范围等问题。

主营业务成本变动率=(本期主营业务成本-基期主营业务成本)÷基期主营业务成本×100%

纳税评估通用指标及其使用方法一览表

纳税评估指标计算公式指标分析来自能备注收入类指标

主营业务收入变动率=(本期主营业务收入-基期主营业务收入)÷基期主营业务收入×100%。

如该指标超出预警值范围,可能存在少计收入问题和多列成本等问题。

注意该指标与主营业务利润变动率的配比分析

成本类指标

单位产成品原材料耗用率=本期投入原材料÷本期产成品成本×100%。

与预警值相比,如相差较大,可能存在多列费用问题。

注意主营业务收入变动率与主营业务费用变动率配比分析,

还要分析费用的结构比例关系是否合理,是否出现大的波动。

营业(管理、财务)费用变动率=〔本期营业(管理、财务)费用-基期营业(管理、财务)费用〕÷基期营业(管理、财务)费用×100%。

如果营业(管理、财务)费用变动率与前期相差较大,可能存在税前多列支营业(管理、财务)费用问题。

固定资产综合折旧率=基期固定资产折旧总额÷基期固定资产原值总额×100%。

纳税评估指标分析表

1、直接人工比例=直接人工总额/销售(营业)收入总额×100%

2、直接材料比例=直接材料总额/销售(营业)收入总额×100% 1.产品名称:_____连接线材_______________________

3、直接材料与产成品的比例=直接材料总额/产成品总额×100%

4、外发加工费比例=外发加工费/收入总额×100%

5、管理费用比例=管理费用总额/销售(营业)收入总额×100%

6、电费比例=电费总额/销售(营业)收入总额×100% 2.厂房宿舍建筑面积:_____27861______平方米

7、包装物比例=包装物总额/销售(营业)收入总额×100%

8、存货变化金额=期末存货-期初存货

3.月均工人人数:__450________人9、存货比率=期末存货/销售(营业)收入总额×100%10、所得税负担率=应纳所得税额/利润总额×100%

4、机器设备原值:36725544.46

元

11、增值税税负率=评估期应纳增值税税额/评估期应税销售(营业)收入×100%

12、毛利率={[评估期销售(营业)收入-评估期销售(营业)成本]/评估期销售(营业)收入}×100%13、利润率=利润总额/销售(营业)收入总额× 100%

纳税评估指标分析表。

纳税评估表格

附件一:

纳税评估项目建议书

经资料稽核,(纳税人名称)已确定为增值税纳税评估对象。

该单位有关资料如下,请及时进行评估分析。

月

附件二:

纳税评估对象清册所属时期:

纳税评估工作底稿纳税评估所属期:

纳税评估约谈说明建议书

仪征国税评字[2007] 号

:

经我局增值税纳税评估,发现你单位税纳税申报资料中存在以下疑点问题,现建议你单位的法人代表或其委托的财务负责人于年月日午时到市国家税务局分局科说明情况,请准时到达。

疑点:

1、

2、

3、

4、

5、

如你单位认为疑点确实存在,也可选择以自查补税代替约谈说明,但自查补税资料必须在上述时间内报送我局。

国税机关(章)

年月日

联系人:电话:地址:

纳税评估约谈说明记录纳税评估所属期:

纳税评估拟办意见书

附件七:

纳税评估处理情况登记表所属时期:

管理建议书

局(分局):

经对等户的纳税评估,发现目前税收征收管理中存在如下问题:

1、

2、

3、

针对以上问题,特提出以下管理建议:

1、

2、

3、

评估部门(章)

纳税评估转办单

编号:

稽查局(科):

经纳税评估,下列纳税人税纳税申报异常,且无正当理由,请你部门根据有关规定组织实施检查:

1.

2.

3.

…

纳税评估部门(公章)稽查部门(公章)

移交人:签收人:

年月日年月日

联系人:年月日

纳税评估指标分析表(增值税)

评估分析人:分析时间:2020年月日

纳税评估指标分析表(所得税)

评估分析人:分析时间:2020年月日。

会计报税前数据归集表格

会计报税前数据归集表格

为确保税务申报的准确性和及时性,需要对相关数据进行全面而系统的归集。

以下表格旨在指导您收集必要的财务信息,以顺利完成报税流程:

业务信息

公司名称

纳税人识别号 (TIN)

财务年度

法定地址

联系信息(电话、电子邮件)

收入及费用

收入:

销售收入

服务收入

利息收入

股息收入

其他收入

费用:

材料成本

劳动力成本

租金费用

公用事业费用

折旧和摊销费用

旅行费用

营销费用

其他费用

资产和负债

资产:

现金及现金等价物

存货

应收账款

固定资产

无形资产

负债:

应付账款

短期借款

长期借款

应付税款

其他负债

所有者权益

股本

盈余/亏损

分配所得

税务信息

税务申报表类型:

个人所得税

商业税

其他

扣除额和抵免额:

慈善捐赠

房贷利息

州和地方税收

其他

应税收入

应纳税额

其他相关信息

预计退款或应付税款金额

签署授权书(如有)

任何其他支持文件或记录

注意事项

请确保所有数据准确完整。

及时提供所需信息,以避免延迟报税。

如有疑问,请咨询您的税务顾问或专业报税人。

妥善保管归集的文件,以备日后审计或查阅之需。

此数据归集表格将作为报税流程的坚实基础,使您能够高效且准确地满足税务申报要求。

所得税纳税评估表样

企业所得税纳税评估指标分析表所属时间纳税人名称:纳税人识别号:企业所得税纳税评估建议书年月日纳税人名称:纳税人代码:评估年度收入总额:地址:评估年度利润总额:经济类型:申报纳税调整金额:注册资本: 申报应纳税所得额:法定代表人: 适用税率:财务主管 : 申报应纳所得税额:银行账号:已纳税额:行业 : 实际税负率:实用会计制度: 累计欠税额:联系电话: 累计未弥补亏损 :评估项目及所属期:确定评估对象依据:预计评估实施完成时间及要求:评估经办人意见:签名:年月日分管局长意见:签名:年月日企业所得税纳税评估工作底稿(一)单位:元序号评估标的会计金额纳税调整金额调整后金额评估认定金额差异金额123456789评估人员:评估日期:企业所税纳税评估工作底稿(二)所属期:编号:纳税人名称:纳税人识别号:审核评析中的异常情况:审核主析人员:年月日审核评析确定的主要问题及需约谈举证的内容:审核评析人员:年月日企业所得税纳税评估约谈举证通知书()国税所评谈字[ ]第号:经我局企业所得税纳税评估,发现你单位企业所得税纳税申报中存在以下问题,现通知你单位法人代表或财务负责人于年月日到市(县)国家税务局分局股(所)说明情况,请准时到达。

如有特殊情况不能如期接受约谈,可提出延期约谈要求。

延期约谈时间:同意人:你单位存在的主要问题:1、2、3、4、如你单位认为问题确实存在,也可选择以自查补税代替约谈说明,但自查补税资料必须在上述时间内报送我局。

税务机关(章)年月日联系人:电话:地址:税务文书送达回证企业所得税纳税评估约谈举证记录表编号:纳税人名称纳税人识别号:被约谈人姓名:被约谈人职务:约谈人:约谈时间:约谈地点:记录人:约谈记录约谈人:被约谈人:记录人:年月日注:约谈记录可加附页纳税评估约谈举证结论书企业所得税纳税评估意见书所属期编号:纳税人名称:纳税人识别号:审核评析情况:约谈核实情况:拟办意见:纳税评估人(签章):年月日主管税务机关负责人意见同意负责人(签章):年月日纳税评估实地核查通知书纳税人评估实地核查通知书(存根联)税核字[ ]第号签发人:经纳税评估约谈举证,所属期为年月的纳税申报仍存在以下疑点问题需实地核查:(1)(2)部门负责人:评估人员:年月日……………………………………………………………………………纳税评估实地核查通知书(通知联)税核字[ ]第号:根据《中华人民共和国税收征收管理法》第五十四条规定,我局决定于年月日派等同志对你单位所属期年月的纳税情况进行了核查,请予配合。

企业所得税汇算清缴自查(评估)表(企业填写)

纳税人识别号: 企业名称: 类别 行次 1 2 3 4 5 利润 总额 计算 6 7 8 9 10 11 12 13 14 14-2 14-3 14-4 14-5 14-6 应纳 税所 得额 计算 14-7 15 减:纳税调整减少额 15-1 其中:不征税收入 15-2 免税收入 15-3 减计收入 15-4 减、免税项目所得 15-5 加计扣除 16 17 18 19 20 应纳 税额 计算 21 22 23 24 25 纳税调整后所得(13+14-15) 减:弥补以前年度亏损 应纳税所得额(16-17) 税率(25%) 应纳所得税额(18×19) 减:减免所得税额 减:抵免所得税额 应纳税额(20-21-22) 减:本年实际已缴纳的所得税额 本年应补(退)的所得税额(23-24) 填表时间: 年 月 日 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益 投资收益 二、营业利润 加:营业外收入 减:营业外支出 三、利润总额(10+11-12) 加:纳税调整增加额 捐赠 未取得合法凭据 与生产经营无关的支出 工资薪金 项目 所属行业: 所属年度: 企业申报数 年 金额单位:元 调增调减所得额的说明 (不够填写可另加附页)

本次自查数 调增调减数源自14-1 其中:业务招待费

填表人员: 注:本表按年度分别填写

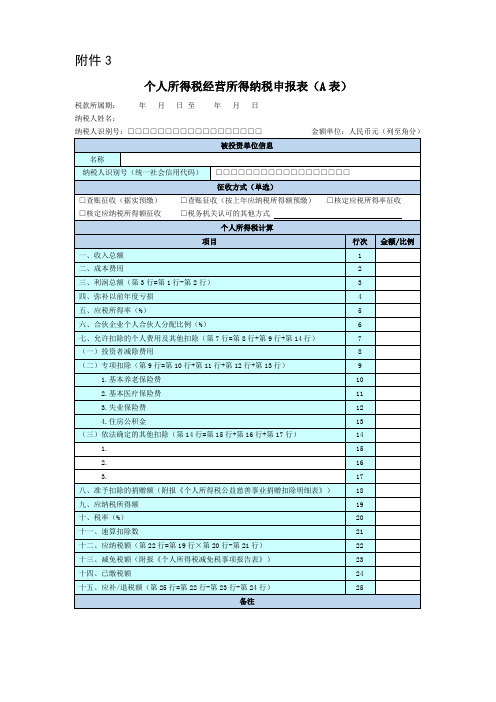

2020年新表:个人所得税经营所得纳税申报表(A表)

附件3个人所得税经营所得纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

(三)征收方式根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(四)个人所得税计算1.第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

新生产、经营所得个人所得税纳税申报表(A表)及填表说明

附件7 生产、经营所得个人所得税纳税申报表(A表)税款所属期:年月日至年月日金额单位:人民币元(列至角分)国家税务总局监制填表说明:一、适用范围本表适用于查账征收“个体工商户的生产、经营所得”和“对企事业单位的承包经营、承租经营所得”个人所得税的个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的预缴纳税申报,以及实行核定征收的纳税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

合伙企业有两个或两个以上自然人投资者的,应分别填报本表。

二、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月十五日内办理预缴纳税申报;承包承租者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。

实行核定征收的,应当在次月十五日内办理纳税申报。

纳税人不能按规定期限办理纳税申报的,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则的规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得生产经营所得的应纳个人所得税款的所属期间,应填写具体的起止年月日。

(二)表内信息栏1.投资者信息栏:填写个体工商户业主、承包经营者、承租经营者、个人独资企业投资者、合伙企业合伙人的相关信息。

(1)姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

①在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

②在中国境内无住所的个人,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

(3)身份证件号码:填写纳税人身份证件上的号码。

(4)国籍(地区):填写纳税人的国籍或者地区。

(5)纳税人识别号:在中国境内无住所的个人填写。

有住所的个人则不填。

该栏填写税务机关赋予的18位纳税人识别号。

我省较大型涉外企业所得税纳税评估工作统计表

上报单位名称: 所属年度: 年 单位:户、万元

项目

户数

调整应纳税所得额

调整应纳所得税额

实际入库金额

调增

调减

净增(减)

调增

调减

净增(减)

税款

滞纳金

合计

汇算清缴户数

__

__

__

__

__

__

__

__

纳税评估情况

初评

案头分析

实地调查

合计

移送情况

移送稽查部门

__

__

__

__

__

பைடு நூலகம்__

__

__

移送反避税部门

__

__

__

__

__

__

__

__

合计移送

说明:此表随同涉外企业所得税纳税评估年度工作总结一并上报,在报送纸质的同时上报电子文档(用EXCEL工具制作);调减栏用负数表示,净增(减)栏为净减时用负数表示;如初评与案头分析一并进行的,相关数据可以合并填写在案头分析栏。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贷款类型

市公积金 商贷 省公积金 商贷 商贷 商贷 商贷 一次性 一次性 自行贷款 省公积金 省公积金 商贷 一次性 市公积金 商贷

面积

88.49 66.95 39.89 83.84 103.83 89.18 89.06 92.22 91 38 95.31 90 82.77 124 55.55 114.96 38.05 139.23 87.01 204.14 147.01 127.51 78.46 46.39 52.44 116.1 94.36 88.93 139.49 66.26 126.94 88.54 81.57 139.05 35.54 32.08 108.01 85.63 142.6 36.46 95.95 129.32 15

楼盘

绿地圣路易名邸 COSMO广场 千和馨城 橙花风景 天府豪庭 华侨城纯水岸三期 翡翠城五期 华府金沙 万科金色领域 枫桥晓月 锦西雅苑 世纪金沙二期 金沙柏林郡 华都美林湾 揽胜金沙 红树湾 水木光华二期 华置西锦城 蓝光凯丽美域 智慧康城 金沙鹭岛 金沙西园四期 保利香槟光华 瑞通凯域 优客联邦 西线阳光 西和公寓 锦绣光华 金沙国际花园 东立清水河畔 金沙兰亭 黄忠芙蓉苑 兴元丽园 童子街庭苑 童子街庭苑 新鸿达电梯公寓 金科天籁城 铸信境界 置信巴厘岛 置信巴厘岛 鹭岛国际社区三期 金色阳光 金色阳光

103.66 82.54 44.31 42.61 108.4 69.32 42.23 123.74 91.25 98.28 36.27 47.39 132.82 38.86 139.65 65.19 46.57 43.81 58.94 87.16 73.16 105.67 72.19 130.42 79.74 63.74 57.3 89.35 41.56 88.34 78.83 84.62 57.73 134 166.05 83.8 181.07 85.29 184.99 22.67 86.42 151.62 56.22 124 98.62 72.73 90.59 98.76 124.88 56

报税价

6440 6230 7847 8349 7898 9845 14597 9022 7200 6300 6890 8900 52.06 5540 7390 4179 8938 5940 8539 5820 8090 8156 6819 7280 7910 6100 5790 5340 5700 7750 7551.00 7720.00 2000.00 6000.00 5600.00

房屋地址

武侯新双楠2-2-1001 中和镇2-1-2401 金牛区蜀汉路1-1-9 青羊内光华3-5-1801 高新区大源2-1-2102 金牛欢乐谷70-1-2901 锦江翡翠城1-3-1206 青羊内金沙1-1-2801 万家湾12-1-703 金牛花牌坊1-1-818 金牛区交大路1-1-203 青羊内金沙6-3-201 青羊区清波路75号1栋1单元14楼1403号 锦江区白桦林路29号16栋1单元19楼 1904 青羊区清江西路90号1幢2单元7楼711号 高新区中和大道二段69号2幢1单元10楼 1003号 青羊区光华村街66号6幢11楼15号 金牛区迎宾大道165号3幢2单元24楼 2404号 青羊区金祥路55号4幢1单元12楼1205号 金牛区星河路89号14幢1单元6楼12号 青羊区金沙遗址路55号3幢4楼404号 青羊区金鹏街109号1栋2单元2楼3号 青羊区光华东5路255号9幢2单元2楼205 号 青羊区东顺路164号3幢2单元6楼24号 武侯区长城西一路39号4幢1单元5楼501 号 金牛区黄金路9号7幢3单元11楼1号 成都市金牛区同育街40号1幢2单元6楼 10号 青羊区中坝街29号21幢1单元5楼502号

8100.00 8200.00 6500.00 8660.00 6970.00 10500.00 9100.00 10210.00 6800.00 6700.00 8100.00 5800.00 6800.00 8500.00

8360.00 7270.00 7010.00 7810.00 6320.00 7380.00 7500.00 5800.00 1700.00

11200.00 10800.00 8510.00 5600.00 6950 6770 7890 7090 5060 6380

双楠融域 西雅语嫣 所有阳光 罗马国际 诚品上院 白鸽岛尚 雅郡 云翔远景 翠堤春晓 翠堤春晓 锦西国际 西锦国际 神仙树大院三期 神仙树大院三期 中大君悦金沙二期 南方福苑 福祥家园瑞康苑 丽景华庭二期 富丽花城 中华名园三期 双楠谊苑 金城丽景 交大万通格外 鸿生花园 金房星座 紫荆核动力院宿舍 望江小区 印象金沙 新和理想家 红枫林三期 外化成小区 西西里 金牛万达广场 首创国际城 博瑞都市花园 交大万通格外 天府花园 新和理想家 新界三期 西郡香林 西郡香林 凯德风尚 西西里二期 华宇锦城名都 武侯国际花园 锦翠苑 大陆紫云金沙 中海锦城二期 现代城 楠贵坊

6400.00 1700.00 10800.00 6400.00 1700.00

花样年华风华庭 粼江峰阁 欧波罗 融城后街 瑞升花园 中海龙湾半岛 鹭岛国际 优品道 正基城市主场 龙华阳光 巴黎阳光 红花东路1号院 中华名园三期C区 曦城 中海龙湾半岛 巴黎阳光 缤舍 罗马国际 银唐国际 泰基南棠 中华名园 罗马国际 蓝谷地天域 复地雍湖湾 复地雍湖湾 中华名园二期 双楠所有阳光 粼 华宇锦城名都 锦宏宝润苑 阳曦芙蓉城 西城公馆 黄忠三期 锦汇花园

武侯区广福桥北街8号2栋 1单元4楼11号 锦江区顺江路81号5栋1 单元27楼2号 金牛区九里堤中路219号 1栋单元12楼1207号 融城后街2-2-1406 瑞升花园3-2-602 武侯区龙腾正街2号33栋2单元2楼204号 武侯区鹭岛路33号12栋 1单元1楼1号 优品道19-1-509 正基城市主场 龙华阳光2-1-903 武侯区广福桥北街1号4栋2 单元2楼2号 金牛区红花东路16号1栋1 单元7楼14号 武侯区顺和横街28号1栋3 单元14楼1402号 金牛区金仙桥路8号6栋1单元 14楼1403号 武侯区龙腾正街2号32栋1单 元8楼3号 武侯区广福桥北街1号3栋6单 元2楼202号 缤舍1-2-2106 罗马国际1-2005 银唐国际2-3-904 泰基南棠3-2-1005 中华名园5-1-10029 罗马国际1-1505 武侯区水杉街166号6栋1单元 24楼2401号 高新区盛华南路80号4栋2单 元31楼3103号 高新区盛华南路80号4栋-1楼 563号(车位) 武侯区顺和街89号3栋3单元 9层939号 武侯区二环路西一段59号4栋 11楼15号 锦江区顺江路81号3栋1单元 27楼1号 武侯区鹭岛路36号3栋1单元 12楼1218号 金牛区韦家碾一路2号9栋1单元5楼503 号 武侯区二环路南四段69号2栋 8楼810号 武侯区逸都路1号1栋1单元7 楼A-3号 金牛区银河北街188号1栋1单元21楼 2105号 武侯区广福路3号2栋3单元3楼15号 金牛区育德路88号5栋2单元5楼501号 金牛区茶店子正街18号1幢3单元24楼 2408号 金牛区黄忠小区三期11栋4单元6楼11号 金牛区蜀通街98号22栋1楼3号

市公积金 省组合贷 自行贷款 省组合贷 市公积金 一次性 省公积金 一次性 一次性 市公积金 市公积金 市公积金 金牛区黄苑街8号10栋4单元202 商贷 青羊区金福南路55号5幢1单元23楼2304 省公积金 号 青羊区金泽路1号2幢3单元7楼702号 一次性 商贷 武侯区顺和街1号2栋2单元7楼35号 商贷 青羊区童子街29号3 商贷 栋1单元20楼1号 青羊区童子街29号3 一次性 栋-1层445号 武侯区二环路西一段 一次性 1号1栋单元7楼11号 成华区华康路8号10 一次性 栋1单元5楼509号 青羊区贝森路323号 商贷 4栋2单元11楼1105号 武侯区太平园中六路199 商贷 号5栋2单元8楼802号 武侯区太平园中六路199 自行贷款 号4栋-1楼325号 武侯区鹭岛路36号10栋 市公积金 3单元5楼501号 金牛区交大路210号2栋 市公积金 4单元5楼1号 金牛区交大路210号栋 商贷 单元负1楼楼BL17号

市组合贷 一次性 商贷 市组合贷 市组合贷 自行贷款 市组合贷 一次性 商贷 商贷 商贷 市公积金 一次性 一次性 商贷 省公积金 一次性 自行贷款 省公积金 自行贷款 一次性 市公积金 商贷 商贷 商贷 一次性 商贷 一次性 商贷 商贷 商贷 一次性 商贷 省公积金 商贷 商贷 一次性 商贷

104.86 102.61 41.17 79.01 82.03 140.04 141.4 65.38 77.89 104.19 123.1 72.51 89.32 73.89 140.58 93.68 87.24 48.33 92.43 74.17 149.11 48.33 86.24 93.31 29.43 87.75 44.31 120.34 51.48 50.57 50.73 84.61 95.19 42.35 86.84 88.31 118.24 88.54

武侯区栖霞路1号1栋6单元5楼12号 一次性 金牛坝路5号1栋2单元9楼4号 一次性 二环路西一段59号4栋4楼17号 一次性 青羊区青龙街18号1栋2单元9楼4号 商贷 武侯区永康路239号1栋3单元14楼49号 商贷 金牛区蜀西南三路19号9栋1单元1楼106 一次性 号 武侯区永康路239号1栋3单元14楼49号 省公积金 武侯区永顺街2号2栋1单元10楼33号 商贷 武侯区沙堰街238号15栋2单元1楼1号 省公积金 武侯区沙堰街238号7栋2单元4楼1号 一次性 金牛区圃园北路1号1栋4楼27号 / 金牛区花牌坊北街88号2栋2单元-1楼4 商贷 号 高新区紫荆西路6号20栋2单元4楼402号 / 高新区紫荆西路6号17栋单元-2楼707号 商贷 青羊区蜀辉路19号7栋1单元10楼1003号 一次性 武侯区洗面桥街21号3栋2单元7楼19号 自行贷款 金牛区育仁东路19号3栋4单元6楼23号 商贷 武侯区龙腾西路3号5栋2单元16楼7号 省公积金 成华区荆翠中路88号15栋2单元16楼6号 省公积金 武侯区顺和横街28号1栋4单元6楼604号 省公积金 武侯区置信北街8号8栋4单元6楼12号 商贷 金牛区银沙南街28号3栋1单元7楼25号 自行贷款 董家湾南街90号2栋2单元7楼705号 一次性 青羊区同德街9号2栋2单元3楼1号 省公积金 金牛区金房苑东路69号1栋1单元24楼 市公积金 2404号 高新区紫荆南路21号8栋6单元7楼13号 商贷 武侯区郭家桥南街3号1栋3单元5楼9号 省公积金 青羊区金阳路390号4栋1单元10楼3号 一次性 金牛区蜀兴南街8号2栋2单元7楼3号 商贷 成华区建设南路160号4栋1单元406号 / 金牛区五里墩横街43号43栋2单元14号 省公积金 金牛区育仁北路128号2栋2单元18楼 商贷 1801号 金牛区肖家村二巷89号1栋1单元18楼 省公积金 1805号 成华区和美西路8号3栋2单元34楼3403 一次性 号 青羊区青羊大道101号12栋3单元3楼2号 商贷 武侯区董家湾南街90号1栋1单元8楼805 市公积金 号 高新区兰天路58号21栋5楼9号 / 金牛区蜀华街6号1栋1单元15楼1502号 商贷 武侯区太平园东三街85号15栋2单元2楼 / 3号 武侯区晋阳路215号1栋单元-1楼39号 / 武侯区晋阳路215号3栋2单元12楼1202 商贷 号 青羊区成飞大道南段199号12栋2单元1 商贷 楼105号 金牛区育仁北路123号2栋1单元5楼503 商贷 号 金牛区银河北街188号3栋2单元1楼102 商贷 号 武侯区武侯大道双楠段58号4栋1单元7 商贷 楼706号 青羊区锦翠北路1号3栋4单元6楼12号 省公积金 青羊区贝森北路96号2栋1单元28楼2号 一次性 武侯区金履三路55号1栋2单元9楼905号 市公积金 金牛区金沙路169号6栋2单元24楼2401 商贷 号 武侯区长益路92号1栋6楼611号 自行贷款